Kodėl aš investuoju į ETF’us?

Kaip jau turbūt supratote, išsirinkti tos vienos vienintelės įmonės ir ant jos lošti visą savo ateitį man nėra priimtina. Kaip ir nėra patrauklu skirti laiko akcijų analizei, nes kas aš toks, kad tą darydamas rasčiau kažką, ko dar nėra radęs Wallstreet’as?

Man puikiai tinka tiesiog augti kartu su visa rinka ir būtent tam tikslui 1975-aisiais John C. Bogle į rinką paleido smulkiam investuotojui skirtus Vanguard ETF’us.

Kas yra ETF?

ETF yra Exchange Traded Fund. Tai yra lyg akcijų fondai, tačiau vietoj to, kad samdytų profesionalų ir labai brangų fondo valdytoją, kuris renkasi akcijas už jus, ETF’ai tiesiog išsikelia tikslą sekti X rinką, sektorių, šalį, turto klasę ar panašiai. Jie kotiruojami biržoje kaip ir bet kokia kita akcija, turi savo vieneto kainą ir juos galima įsigyti ar parduoti kada tik panorėjus.

Populiariausi ETF’ai tiesiog seka indeksą kaip S&P500 ar visą JAV akcijų biržą (Total Stock Market). Tokiu atveju, jūs įsigyjate vieną vienintelę ETF’o akciją, bet gaunate proporcingą kiekvienos įmonės dalį bei suminę visos rinkos grąžą.

Pavyzdžiui, pažiūrėkime į S&P500, kuris yra 500 didžiausių JAV akcijų sąrašas. Jeigu norėtumėte tiesiog plaukti pasroviui su visa rinka, jums reikėtų įsigyti 500 skirtingų akcijų, savo lėšas paskirsčius proporcingai. Na, vieną kartą galima, bet praeina metai ir visų įmonių kapitalizacija pasikeitė, kelios įmonės iškrito iš sąrašo, kelios naujos pateko į 500-uką. Jums patiems reikėtų susipirkti/išparduoti virš 500 pozicijų, kad vėl atkartotumėte S&P500 indekso grąža. Kitaip sakant, rebalansavimas būtų didelė rakštis subinėje.

Laimei, John Bogle sugalvojo išeitį ir 1975m. įkūrė Vanguard, kuri pradėjo leisti mano minimus ETF’us ir visą šią rebalansavimo ir sekimo rakštį atlieka už jus.

Kokie būna ETF’ai?

Nuo to laiko, žinoma, ETF’ai labai išpopuliarėjo ir jų priviso visokiausių. Dabar ne tik galite sekti platų didelį indeksą, bet ir įsigyti atskirų sektorių, šalių, regionų ar net produktų ETF’us.

Manote kils valstybės obligacijų pajamingumas? O gal per ateinančius metus sparčiai augs Brazilija? O gal visus išgelbės AI? Arba visi pirks auksą? O gal rinkos taps amerikietiškais kalneliais ir įsivyraus dideli svyravimai? Iššūkis jums, mieli skaitytojai, sugalvokite kokį nors rinkos veiksmą ir garantuoju – jam yra atskiras ETF’as.

Pavyzdžiui, yra atskiri ETF’ai, jeigu:

- Manote augs žaliavos: Commodities ETF’ai

- Manote augs Pietų Amerika: Latin America ETF’ai

- Manote augs Lenkija: Poland ETF’as

- Manote augs kibernetinio saugumo įmonės: Cyber Security ETF

- Manote augs socialiai atsakingos įmonės: ESG ETF’ai

Tikiuosi mintį pagavote ir toliau tęsti nebenoriu. Įvairių ETF’ų sąrašus galite rasti justETF ir panaršyti patys.

Beeeet, jeigu iki galo neįtikinau, kad egzistuoja ETF’as kiekvienam keistam norui, paliksiu jus su savo mėgstamiausiu:

Kanapių ETF’as labai millenialsišku ticker’iu – YOLO.

All in on YOLO, taip sakant.

Kam man tie ETF’ai?

Na, visų pirma, tai, kad sutaupytų jūsų laiką ir kąštus. Nes net jeigu ir manote, kad Lenkija kaip šalis ar AI kaip sektorius augs, vistiek dar reikia sugebėti nusipirkti teisingas įmonių akcijas, nuolat stebėti ir atlikti pokyčius. Įsigijus ETF’ą, jūs sėdatės į keleivio sėdynę ir skirtingų to sektoriaus įmonių akcijas, proporcingai pagal dydį, už jus superka ETF’o valdytojas.

Tačiau, sutaupymas ne tiktais čia. Matote, tradicinių fondų valdytojai iš tiesų sėdi ir analizuoja akcijas, turi atskiras komandas tam darbui, o finansus išmanančių žmonių laikas, kaip žinote, yra brangus. Kai tuo tarpu ETF’as papildomas pagal iš anksto iškeltas taisykles ir žmogaus įsikišimas ten minimalus.

Investiciniai fondai vs. ETF kąštai

Tradicinių investicinių fondų valdymas kainuoja ženkliai daugiau nei ETF’ų. Tipiškai, investiciniai fondai ima nuo 0.5% iki kosminių 2.5% valdymo mokestį, kai tuo tarpu ETF’ai kainuoja nuo 0.05% iki 0.5%.

Žinau, kad šie procentukai investavime jaunai akiai gali skambėti nedaug, bet sudėtinių palūkanų grąža per ilgą laiką atlieka savo magiją ir rezultatai skiriasi kosmiškai.

Pažiūrėkime į 1% fondo mokestį vs. 0.2% ETF’o mokestį. Investuojant net ir 100 Eur/mėn, per 30 metų susidaro 20,000 Eur skirtumas vien tik dėl valdymo mokesčio.

O net ir tas 1% nepasakyčiau, kad čia labai tikslu. Pvz., populiarus Swedbank fondas, aprašytas Tautvydo blog’e Lėtas pelnas, pavadinimu „Fondų fondas 100“, kuris seka kitus fondus, turi 2.06% einamąjį mokestį. Aš net bijau praleisti exceliuko skaičiavimus su šiuo mokesčiu, nes pasirodytų, kad tipinis lietuvis ilguoju laikotarpiu praranda labai daug.

Beje, suprantu, kad kai kurie tautiečiai tikrai ne iš gero gyvenimo investuoja į tuos lokalių bankų fondus. Tiesiog, ilgą laiką nebuvo pigios alternatyvos kaip įsigyti ETF’ų gyvenant Lietuvoje, tačiau, kaip tikiuosi jau supratote iš mano TradeStation Global apžvalgos, tie laikai jau praeityje.

„Bet juk fondai generuoja didesnę grąža!“

Kokio velnio man investuoti į kažkokį robo-advisor ETF’ą, kuris tik automatu rebalansuoja įmonių vienetus ir neatlieka jokios analizės? Juk susimoku savo asmeniniam Volstryto vilkui, kad ir tuos 2%, bet jis perka tik perspektyviausių įmonių akcijas?

Haha, gal kažkada tai ir buvo tiesa. Kai rinkos nebuvo tokios efektyvios, kai nebuvo tiek daug griežtų ribojimų apie vidinę informaciją.

Dabar realybė tokia, kad jau eilę metų didžioji dauguma aktyviai valdomų fondų generuoja mažesnę grąža nei tiesiog S&P500 indeksas, todėl tiesiog įsigyjant S&P500 indeksą sekantį ETF’ą, jūs aplenktumėte 90% Volstryto vilkų. Kurie, beje, už savo paslaugas, net ir su neigiama grąža, vistiek jus apmokestina sočiai. Todėl, net jeigu jie ir sugebėtų eiti lygiai su indeksu, jūsų grąžą būtų ženkliai mažesnė dėl didelių fondo valdymo mokesčių.

„Bet juk yra Buffet’as ir visi kiti“

Niekas nesiginčija, kad sugebant atsirinkti akcijas, galima labai greitai visus indeksus padėti į vietą. Tą sugeba ir jau eilę metų daro geriausi pasaulio investuotojai. Tačiau, mielas skaitytojau, ar tu jautiesi akcijas išmanantis kaip Buffet’as ir visi kiti?

Aš asmeniškai neturiu nei žinių, nei laiko, nei tuo labiau noro analizuoti tūkstančių skirtingų įmonių metines ataskaitas, ieškant užslėptos vertės, nuolat sekant naujienas, todėl esu labai laimingas tiesiog gaudamas visos rinkos grąžą.

Beje, apie ETF’us yra pasisakęs ir pats Buffet’as:

„A low-cost index fund is the most sensible equity investment for the great majority of investors. By periodically investing in an index fund, the know-nothing investor can actually out-perform most investment professionals“

Buffett told Bogle in his book „The Little Book of Common Sense Investing“

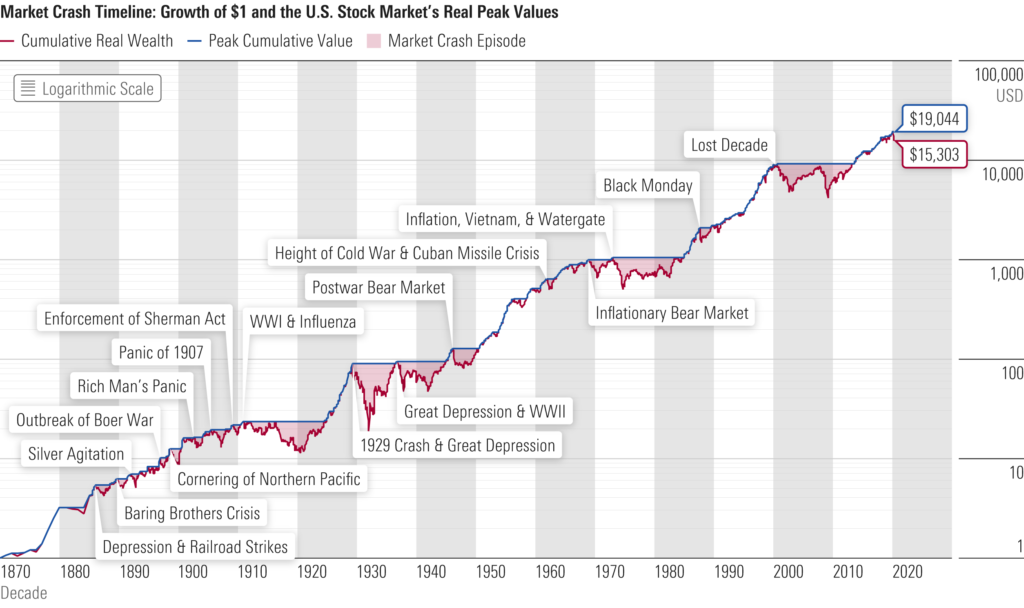

Akcijų rinkos visą laiką kyla

Iš finansų rinkų norint gauti stabilią grąžą ilguoju laikotarpiu, nereikia išmanyti akcijų rinkos, analizuoti P/E ratios, kiekvieną dieną atsiversti Yahoo Finance. Po galais, nereikia net suprasti apie verslą ar akcijas.

Tereikia investuoti į jau plačiai diversifikuotą ETF’ą ir leisti rinkoms pasirūpinti jūsų investicija.

Matote, pasaulis jau taip sukurtas, kad žmonija nuolatos tobulėja, o akcijų rinkos visą laiką kyla. Taip, būna krizės, karai ar pandemijos, bet šių įvykių atspėti nėra įmanoma, o iš tiesų ir nėra būtina.

Rinkos visą laiką atsitiesia, atnešdamos jums dar didesnę grąžą.

Pabaigai

Kaip matėte iš mano turto apžvalgos, aš beveik visas savo papildomas naujas investicijas nukreipiu į ETF’us. Nors portfelyje yra užsilikusių dalykų iš anksčiau ir prireikė laiko asmeninei edukacijai, bet dabar vyksta išsivalymas ir noriu investicijas supaprasti kiek tik įmanoma.

Viena yra aišku, kad smulkiam investuotojui, kaip aš ir jūs, nėra ko lįsti į atskiras akcijas ar nešti pinigus pas profesionalus, nes ilgalaikio turto auginimui pilnai užtenka judėti kartu su rinka, nebandant jos aplenkti.

Todėl, bent jau aš asmeniškai, šiuo metu reguliariai investuoju į vieną vienintelį ETF’ą ir tą planuoju daryti ateinančius penkis metus or so. Na, kol portfelis toks mažas ir nėra čia labai ką diversifikuoti.

O kodėl pasirinkau būtent tą vienintelį ETF’ą, pasidalinau atskirame įraše, tačiau bet kokiu atveju – do your own research!

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Puikus ETF summary!

Keli notes iš mano pusės:

1. Įdomu tai, kad pats Bogle nėra ETF’ų šalininkas. Surprise surprise, sukūrė tai ko pats nemėgsta 😀 Ponas Bogle sugalvojo indeksinius fondus, kurie != ETF, nors turi labai daug panašumų.

Reference: The Little Book of Common Sense Investing skyrius 15.

2. ETF’ų pasirinkimas yra didžiulis, kaip ir pats minėjai net kanapių ETF’ų galima rasti. Bet čia ir tyko beda, egzotiniai ETF’ai gali būti labai volatilie ir gana greitai susidurti su likvidumo problema.

ETF mano portfolio užema didžiausią dalį, tad tikrai pritariu, įrankis tikrai vertas dėmesio.

Ačiū už apžvalgą! 🙂

Labas, Jev! Ačiū už komentarą, kaip naujam blogeriui, smagu, kad kažkas skaito!

Dėl ETF pasirinkimo labai gera pastaba ir pilnai sutinku. Todėl ta tema ruošiu antrą įrašą, nes kuo labiau įrankis populiarėja, tuo atsiranda daugiau išsigimimų ir šiandien investuojant nesąmonių prisikombinuoti galima net ir su ETF’ais. Kai jų tiek daug, tai lygiai kaip ir renkantis akcijas, atsiranda kažkoks analizės, nuomonės ir personal bias elementas. Nes jeigu žmogaus portfelį sudaro Cannabis + Electric Vehicles + IT software ETF’ai, tikrai nebūtinai reiškia, kad jis generuos tuo metinius 6-10% prieaugio ilguoju laikotarpiu. Gali generuoti 100%, bet gali ir -90%, kaip, kad pasitaiko su visais tais hot trend’ais.

Patiko straipsnelis 🙂

Gal ka nors idomaus galite papsakoti apie ETF’us kurie turi santykinai dideli dividen yield? Tarkime, kad nereiktu aktyviai pirkti pavieniu akciju, analizuoti ir gaisti be reikalo laiko.

ETF’ai kurie apima didziasias jav, europos imones ir prieinamas paprstiems zmogenams.

Ačiū, Loidai!

Haha, na jūs komentaruose ir pataikote. Sekantį straipsnį sau nusimatęs „Kodėl man nereikia dividendų?“ :)) Idėja kilo pamačius didelę lietuvių meilę dividendams, ypač forumuose ir FB grupėse. Pabaigsiu prisėdęs ir kitą savaitę manau paskelbsiu.

Beje, rekomendacijomis švaistytis tikrai negaliu. Visų pirma, tai pagal įstatymus. O visų antra, aš pats dar tik pradinukas ir mokausi. Labai daug ko dar nesuprantu, o šie įrašai yra tiesiog mano įgarsinti pamąstymai.

Ačiū už įrašą. Smagu, gražu, elegantiška. Viskam pritariu, labai gera info.

Pavienių akcijų investuotojai retai rodo, kaip jiems iš tikrųjų sekasi. Viso portfelio nerodo, tik pavienių sėkmingų akcijų rezultatus. Kad yra visokių rezultatų, tikrai tikiu. Bet ir bendrai – visų investuotojų visi pelnai pasiskirstę pagal log, t.y. su neigiamu skewness. Didžioji dalis uždirba mažai arba neuždirba ir maža dalis uždirba daug.

Dividend growth ar kiti akcijas perkantys investuotojai dažnai nežino, kad yra eiliniai Dunning–Kruger efekto atstovai (ir dar dažnai ir dispozicijos efekto atstovai). Kas tai yra, yra Wikipedijoj.

Kiek ir internete pastebėjau, indeksų ETF investuotojai tokie ramesni, taktiškai. Pavienių akcijų – kiek agresyvesni. Gal čia ir asmenybės tipas svarbu..

O juk yra ir pliusų ir minusų, tiek akcijų, tiek indeksų investuotojų. Tačiau reikia pačiam bent jau minimalios bazės žinių, kad galėtum kažką rinktis pagal save. O kad nepadaryti labai prasto pirmo sprendimo, tikriausiai beveik visada, pradžiai geriausia indeksai (ETF). O dažnai ir visam laikui likti.

Dar įdomumo dėlei, pasidomėkite barbell portfelio sąvoka, kai didžioji dalis portfelio (pvz. 90%) yra skiriama stabiliai portfelio daliai, o likusi dalis – rizikingom akcijoms ar kt. dalykams. Taip galima subalansuoti kiek didesnę potencialią grąža, su stabiliu portfelių. Idėjos savininkas Nassim Taleb – konkretus vyrukas. Visos jo knygos geros!

Oi ačiū, Giem! Mano turinys čia kaip pradinuko dienoraštis, palygink su taviškiu. Bet, kaip rašiau pačioje pradžioje, tuo ir žavus mūsų internetas, kad jame daug skirtingų auditorijų ir skirtingo tipo turinys reikalingas 🙂

Ačiū už papildymą. Žinok todėl ir nesirankioju nei prašmatnių ETF’ų, nei tuo labiau akcijų. Sau duodu minimum 5 metus nuobodžiam kaupimui, naudojant platų ETF’ą, kol išsimokslinsiu ar portfelyje atsiras vietos ‘pasižaidimams’. Kaip ir sakei, galbūt toks planas tik pradžioje, o galbūt, susidomėjimui nuvažiavus į kitą sritį, ir visam gyvenimui.

O Nassim Taleb knygą kaip tik pasidėjęs kaip sekančia savo lentynoje. Įdomu!

Aš irgi visiškas pradinukas investavime. Rimčiau pradėjau pernai rugpjūtį domėtis.. Tai stažas – pirmos klasės nebaigiau dar.

O apie Nassim Taleb. Kurią knygą? Fooled by randomness, Black Swan ir antifragile skaičiau, rekomenduoju. The bed of Procrustes tai tokia visai ne kaip knyga. Dabar ciupsiu skin in the game. Daug kas vertina gerai.

Skin in the game turiu fiziškai ant lentynos, o Black Swan įsimetęs į kindle’ą. Žinau, kad knygos geros, nors ir ne lengviausi miegamojo skaitiniai, todėl šiek tiek atidėlioju ir kol kas lengvesnes finansų knygas skaičiau. Bandau edukuotis step by step 🙂

Super. Gerai rašai. Aš nesusilaikysiu pasigyręs, kad man iš arti 10 NT vienetų, ETF ir pavienių akcijų (p2p neminėsiu, nes ten daug neaiškumo kiek realiai atgausi) geriausiai sekasi su pavienėmis akcijomis. Bet.. pakanka kelių rimtesnių klaidų ir rezultatas gali greitai pasikeisti. Manau nereikia įsikabinti 1 turto klasės ir reikia nuolat analizuoti kas geriau, bei diversifikuoti. Pvz. NT grąža pradeda man nepatikti (lyginant su galima pardavimo kaina). O ETF taip pat jau ne tokie kokie buvo prieš 3-5 m. Akcijų spekuliavimas dabar ant bangos ir uždarbiai neblogi. Bet.. neaišku kas bus rytoj. Sutikčiau, kad ETF kiek saugiau. NT dar saugiau. Vis dėlto akcijos, bent jau man, procentaliai pelningiausios. Bet ten, skirtingai nei p2p ar ETF reikia darbo ir proto įdėti.

Labas, Dnd! Oi, ačiū už komplimentą, dar tik pradedu rašyti, tad malonu, kad kažkas apskritai skaito 🙂

Tikrai taip. Aš pilnai sutinku, kad yra daug pelningesnių būdų generuoti grąža nei ETF. Tas pačias akcijas rankiojantis galima uždirbti daugiau. Bet – tam reikia ir šiek tiek žinių, ir įdėti laiko. Problema, kad statistinis lietuvis, prie kurių aš ir save priskiriu, nelabai turi nei to, nei to.

Aš taip pat dalį investicijų nukreipiu į P2P, dalį dedu į NT per REIT’ą. Tačiau tai yra labiau bukas diversifikavimas nei mano strategijos dalis.

Turbūt sutiksi, kad paprastam piliečiui, kuris tiesiog taupo pensijai ir nori, kad tie pinigai dar ir papildomus pinigus uždirbinėtų, nėra geresnės išeities nei tiesiog fondas. Ar pensijų, ar kokio banko, ar indekso fondas. Nes su pavienėmis akcijomis daug kam gautųsi lyg statymas Topsporte. Nematau didelio skirtumo tarp „kažkaip jaučiu šiandien Žalgiris paims“ ir „juk elektromobiliai turi augti“. Žinoma, Topsporte yra viskas arba nieko, kai akcijose tik labai kritiniu atveju neliks nieko, bet logiką manau supratai.

Todėl norint investuoti ir pamiršti, fondai is the way. O ETF’ai bent jau turi mažus valdymo kaštus ir garantuotai augs per 20-30 metų.

Na, nebent ateis pasaulio pabaiga ar branduolinis karas. Bet tuomet portfelio vertė mums mažiausiai rūpės 🙂

sutinku. bus labai įdomu palyginti po 20 m. kas daugiausiai grąžos sugeneravo. Turbūt protingiausia NT + ETF bazę laikyti, o akcijoms pasilikti 10-15 proc. Beja, REIT aš investicija į NT nelaikau. Tai akcija ir beja super volatili. Čiuožė iki 70 proc. žemėn, priklausomai nuo tipo. LT apie 30 nulėkė žemėn. Kita vertus užpirkus SIMON už 60-62 buvo smagu stebėt, kaip kalė iki 96 eur. dabar vėl kiek pakrito. Arba mortgage REIT NRZ kalė +50 proc. Net su kelių tūstančių investicija pasijautė neblogai. Kita vertus ne taip linksmai kalbėčiau, jei būčiau tų Simon prie 150 ar NRZ prie arti prie 20 eur. užsipirkęs. Tada būčiau pagavęs -50-70 proc. dugnan.

Dėl šito sakinio turiu klausimą …“Fondų fondas 100”, kuris seka kitus fondus, turi 2.06% einamąjį mokestį.“ Turiu aš jį daugiau nei mėnuo. Jokių mokesčių nepastebėjau. Gal dėl to, kad esu Swedbank klientas, nes tame banke panaikino mokesčius uz investavimą į jų valdomus fondus ir Baltijos šalių akcijas?

Sveikas, Vidai!

Swedbank panaikino papildomus VP laikymo ir transakcijų mokesčius, bet jų perkamų fondų valdymo bei transakcijų mokesčiai niekur nedingo. Juk pats fondų fondas perka kitų bankų viešai kotiruojamus fondus, tai naivu būtų tikėtis, kad už šių valdymą nieko nereikia mokėti.

Šių mokesčių esmė, kad jie yra paslėpti ir įsiūti į fondo rezultatus. Tai yra, atrodys, kad mokesčių jokių nemoki, bet rinkai paaugus 7%, tavo fondas paaugs 5%, čia taip supaprastinant. Ne pats čia išsigalvojau, tam ir įdėjau screenshot’ą iš Swedbank’o.

Dar yra šansas, kad tu iš dalies teisus ir 1.2% valdymo mokestis tau netaikomas iki 30k portfelio. Bet tuomet einamasis 2.06% ir tą skirtumą vistiek susimoki prarastais rezultatais. Labai giliai nelindau ir nesinagrinėjau, nes man asmeniškai nėra aktualu, bet tu šiuos klausimus galėtum užduoti Swedbanko konsultantams 🙂

Labas. Štai ką Swedbank atsakė, gal tiksliau nepasakė teisybės. Nes aš jiems užsiminiau, kad turbūt mokesčiai įskaičiuoti į kainą: Laba diena, Vidai, dėkojame, kad kreipėtės. Jūs įsigijote „Swedbank Fondų Fondo 100″ vienetus 2020.02.14, 2020.03.03, 2020.06.02, 2020.06.09 dienomis. Šiuo metu, Jūsų vertybinių popierių sąskaitoje yra 20.22 šių fondo vienetų. Savo vertybinių popierių sąskaitos balansą galite matyti interneto banke, pasirinkus: Taupymas, Investavimas – Mano investicijos – Mano portfelis. Nuo šių metų vasario mėnesio, prekyba ir mėnesinis vertybinių popierių saugojimas „Swedbank“ grupės fondų investiciniais vienetais yra nemokamas, todėl jokie mokesčiai už šiuos fondus nėra taikomi. Pagarbiai…

Sveikas,

Noriu paklausti ar tu rašydamas, jog investuosi po 100eu/mėn į ETF iš tikro tiek investuoji? Ar investuoji pagal „share“ kainą?

Aš asmeniškai noriu enable’inti „fractional share trading“ (kad galėčiau investuoti sumą, nepriklausomai nuo vieno share vertės), tačiau enable’inti gali tik:

Clients with residency in Israel

Clients of Interactive Brokers Luxembourg SARL

Canadian RRSP/TFSA accounts

Tai tenka pirkti pagal share vertę. Gal kažko nežinau? Ačiū.

Labas, Aurelijau.

Ne, aš jau galiu sau leisti investuoti ir po daugiau, bet logika nuo to nesikeičia. Investuojant gana dažnu reguliarumu fractional shares nereikalingos, nes kas balanse liko šį mėnesį, jau išleisi kitą mėnesį. Ir taip, kartais gali likti tie 50 Eur nepanaudoti, bet jie bus tik iki kito mėnesio papildymo, kai įsigysi jau 2 ar kažkokį kitą skaičių akcijų.

Dėl mėnesį neįdarbintų 50 Eur tikrai nesiparink, praradimas ilguoju laikotarpiu čia toks mažas, kad net neverta skaičiuoti. Daug svarbiau – išlaikyti reguliarumą ir nuolat pildyti ir pildyti tą investavimo sąskaitą.

Pats persivedu kiek pavyksta ir nusiperku ETF’o vienetų už tiek, kiek įgaliu įpirkti. Kas lieka, tas lieka iki kito karto.

sveiki, turiu klausima, swedbank siulo isigyti vusa.as ir voo ir kitus etf fondu vienetus. Gal zinote, kaip ten yra swedbank, ar verta i vusa.as investuoti per swedbank? ir koks skirtumas vusa.as ir voo.

Per ką geriausiai investuoti į ETF? Tokie komerciniai bankai kaip SEB yra uždarę šitą opciją paprastiems klientams..

Tikrai tradiciniai LT retail bankai nėra uždarę ETF prekybos, tiesiog visoje Europoje negalima investuoti į US ETF’us, bet yra Europinės alternatyvos beveik visiems.

Sveiki, aš čia dar visiškai žalias, cituojant kitus žmones, dar iki pirmos klasės suolo nesu nuėjęs :). Kaip aš suprantu ETF pagrindinis privalumas yra mažesni mokesčiai overall, bet jie turi pirkimo komisinį mokestį – procentą nuo sumos, kuris turi būti ne mažesnis nei X eurų. Čia viskas ok ir suprantama.

Klausimas dėl periodinio investavimo, kaip tada yra su komisiniu pirkimo mokesčiu? Jei aš kiekvieną mėnesį ivestuoju tarkim 100 EUR, o komisinis yra koks nors 0,5 proc. bet ne mažiau nei 15 EUR. Kaip tada? Juk nelogiška už 100 EUR investiciją sumokėti 15 EUR mokestį. Dėkui už komentarą.