Investicinė Sąskaita paprastai: 3 scenarijai, tinkantys 95% žmonių

Kol metus ruošiausi ir skaitinėjau apie IS Lietuvoje.

Kol pats parodžiau kaip deklaruoju savo visas sąskaitas VMI kaip Investicines Sąskaitas (IS).

Kol atsakiau visiems komentatoriams po tuo įrašu (305 komentarai) bei reddit’e (285 komentarai).

Taip netyčiomis tapau šio siauro klausimo mini-ekspertu. Su ribotomis ir buitinėmis žiniomis, bet vistiek manau galiu būti naudingas kokiems 95% investuotojų, o visokius išskirtinius edge case’us tegu tie 5% aiškinasi patys.

Tad patapęs ekspertėliu, visai nenuostabu, kad IS VMI deklaravau ir už žmoną, ir už tėvus, ir už kelis tolimesnius gimines.

Ir supratau, kad viskas čia gali būti labai paprasta.

Taip – pas mane gana komplikuotai, nes jau nemažas turtas, investuoju ilgą laiką, yra keletas brokerių (pagrindinis Interactive Brokers, papildomai dabar atsirado ir Lightyear), planuoju ateities scenarijus, tad žaidžiu su visokiomis tarpinėmis sąskaitomis ir panašiai. Todėl ir gidas gavosi gana sudėtingas long-read’as. Bet kokiems 95% investuotojų to nereikia.

Viskas su IS gali būti labai paprasta, tad pasiryžau parašyti retą įrašą ne apie save, o apie 3 labai dažnus investavimo scenarijus Lietuvoje, kurie manau padengia didžiąją Lietuvos populiacijos dalį:

- Investicinės Sąskaitos deklaravimas, kai turiu tik vieną ar du brokerius. (pvz. tik IBKR)

- Investicinės Sąskaitos deklaravimas, kai turiu 3 ir daugiau brokerių. (IBKR + Lightyear + T212 + Revolut)

- Investicinės Sąskaitos deklaravimas, kai investuoju per lietuvišką namų banką (Swed, SEB t.t.)

Šis įrašas kaip geras vynas – su metais tik gerės, kadangi 2025m. deklaracija dar sudėtingėja dėl iki 2025.01.01 turimų investicijų priskyrimo, tačiau jeigu pradėjote investuoti tik 2025m ar vėliau – IS deklaracija po šio įrašo jums turėtų būt gėlytės. 🌸

O jeigu skaitote iš ateities, 2027 ar dar vėliau ir tik dabar pradėjote investuoti – jums iš viso bus tobulai lengva, tik primygtinai prašau – pirmiau perskaitykite šį įrašą.

Esminiai faktai apie Investicinės Sąskaitos mechanizmą

Tam, kad suprastumėt apačioje pateiktus scenarijus, pirma turite įsisamoninti kelis esminius faktus apie IS ir mąstymo klaidas, kurias matau žmonės daro ir komplikuojasi sau IS deklaravimą.

- IS veikia ne metinė, o dieninė apskaita. Ką tai reiškia – kad metų eigoje nė vieną dieną IS balansas negali nukristi žemiau 0 Eur (na, nukristi gali, tik tuomet atsiranda mokestinė prievolė). Čia galioja ir tiems kurie sako “ar galiu metų gale įnešti 10k į IS, o sausio 1d. išsiimti 10k ir taip pasiskolinti iš savęs, o kitų metų gale vėl įnešti 10k?”. Tai taip nėra galima. Taip pat nėra galima, kad metų eigoje išsiparduodi viename brokeryje, persivedi pinigus į einamąją sąskaitą, po to per kelias dienas permeti lėšas į naują brokerį ir tuomet investuoji. Taip, teoriškai – lėšas reinvestavai, bet buvo kelios dienos kai tavo IS balansas buvo neigiamas. Ar kas nors sugaudys? Nemanau. Tačiau geriau viską vykdyti teisingai, tad turėkite ši faktą galvoje, kai skaitysite apačioje pateiktus scenarijus.

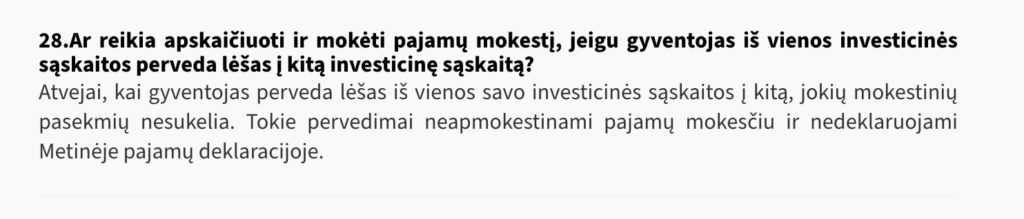

- Visų IS sąskaitų įnašai sumuojami. Jeigu turiu dvi paskyras – BrokerisA su 100k Eur įnašų ir BrokerisB su 10k Eur įnašų (viso 110k įnašų), tai galiu išsiparduoti ir pilnai uždaryti BrokerisB išsiimdamas 10k Eur vartojimui – per IS režimą nebus jokios mokestinės prievolės, nes bendras IS balansas vistiek dar liks +100k Eur.

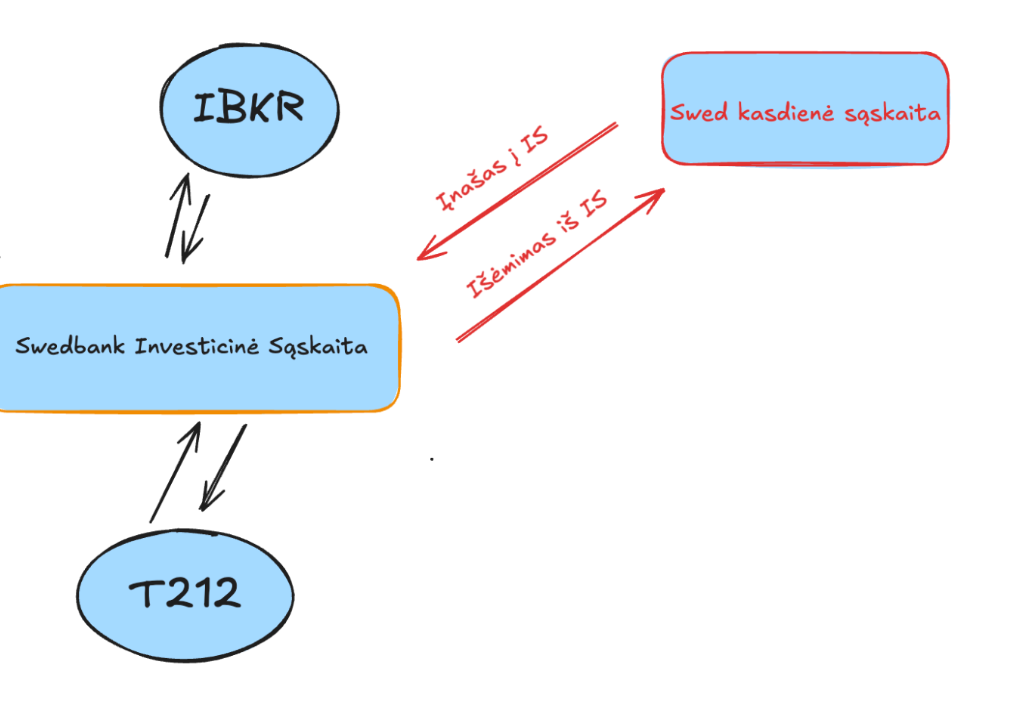

- Pervedimai tarp skirtingų IS nėra niekaip fiksuojami VMI deklaracijose. Svarbus tik bendro katilo balansas, o pervedimai tarp skirtingų IS VMI nė kiek nerūpi, tol, kol viskas sukasi IS aplinkoje. (pvz., pervedimai tarp IBKR ir T212 ir Revolut ar tiesiogiai, ar per tarpinę sąskaitą namų banke).

- Įnašus galima sumuoti, jeigu tarp jų nebuvo išėmimo. Na, pvz. Visus metus pildėte savo IS po 100 Eur ir nieko nei pardavėte, nei išėmėte, tai metų gale prie VMI deklaracijos tereikia pridėti vieną eilutę su 1,200 Eur įnašu ir tiek. Bet jeigu metų viduryje buvo vienetinis 50 Eur išėmimas iš IS – sumavimas turi nutrūkti ir tuomet teks deklaruoti tris įrašus:

- +600 Eur įnašų iki tarkime liepos 1d.

- -50 Eur išėmimas tarkime liepos 2d.

- +600 Eur įnašų iki 2025-12-31 (šiaip reikia vesti paskutinės transakcijos datą).

- Tarpinė sąskaita nėra būtina, kadangi VMI leido deklaruoti užsienio brokerius kaip IS. Čia aš pats kažkiek paskleidžiau tos tarpinės sąskaitos legendą dar nežinant ar VMI leis deklaruoti IBKR ar kitus užsienio brokerius po IS režimu, tai tarpinė būtų buvusi kaip išsisukimas. Bet VMI leido po IS režimu pakišti užsienio brokerius. Tad tarpinė sąskaita nėra tokia būtina, o daugeliui investuotojų gali net komplikuoti apskaitą.

- Tarpinę sąskaitą galima susikurti bet kada vėliau – pagal poreikį. Tad skaitant mano set up’ą ar galvojant, kad čia kaip pasiklosi, taip po to 40 metų ir miegosi – nesiparinkit. Jeigu dabar nereikia tos tarpinės, tai nereikia. Net man ji nėra labai būtina, bet turiu tiesiog iš inercijos. Prireikus – galėsite susikurti.

- IS režimas ilgalaikiam investuotojui “apsimoka” nuo pačio pirmo euro (asmeninė nuomonė). Nėra kažkokios ribos, kažkokio portfelio dydžio, kad IS režimas apsimokėtų/neapsimokėtų. Jeigu planuojate kaupti senatvei ir labai ilgą laiką – IS režimas yra sukurtas jums. Taip, teoriškai, galėtumėte naudotis senu režimu ir realizuoti po 500 Eur pelno per metus, bet tai jau yra aktyvūs veiksmai, reikalaujantys dėmesio ir supratimo, tad rekomenduoti drįsčiau tik labiau patyrusiems investuotojams ir norintiems tuo užsiimti (aš pvz. pats neužsiimsiu, nes mėgstu viską pasyviai ant autopiloto).

Kaip ir viskas su esminiais faktais. Žinant šiuos, bus daug lengviau suprasti apačioje pateiktus scenarijus ir pačiam susigaudyti kaip geriausia įgyvendinti IS režimą jūsų konkrečiu atveju.

Investicinės Sąskaitos deklaravimas naudojant tik vieną platformą

Klasikinis pavyzdys – dirbi darbus, uždirbi pinigus, ramiai sau investuoji į VWCE (ar kitus ETF’us) per Interactive Brokers ir dabar reikia susitvarkyti investicinę sąskaitą. Skaitai kažką apie tarpines sąskaitas namų banke ir galvoji, kad viskas – prasileidai, nes tu juk savo investicijas pildai tiesiog iš einamosios sąskaitos Swedbank’e, SEB’e ar Revolut’e. NIEKIS!

Jeigu jūsų investicinis krepšelis kol kas apsiriboja tik vienu ar dviem brokeriais/banku/programėle – sveikinu, jums deklaravimas bus labai lengvas.

Ką deklaruoti kaip IS kai turiu tik vieną paskyrą?

Tiesiog deklaruoti tą sąskaitą kurioje investuojate VMI deklaracijoje kaip IS ir jai priskirti visus įnašus.

- Investuoji per IBKR? Priskirk IBKR kliento numerį (Uxxxxx) kaip IS.

- Investuoji per Trading212? Priskirk T212 kaip IS.

- Investuoji per Revolut’ą? Priskirk Revolut’o brokerage kaip IS.

- Investuoji Lightyear? Priskirk Lightyear kaip IS.

Ir viskas.

Nereikia jokių tarpinių ar motininių sąskaitų, kelių lygių pavedimų.

Kaip tai veikia?

Priskyrus pvz. IBKR kaip savo investicinę sąskaitą, tu gali pavedimus į IBKR daryti iš kokių tik nori sąskaitų – nuo Swedbank’o iki Revolut’o ir visai nesvarbu iš kokios sąskaitos ateina papildymai (kol ta sąskaita yra tavo vardu, nes IS galite pildyti tik tu pats).

Scenarijus 1 – kas mėnesį investuoji po 200 Eur, kuriuos pervedi į IBKR/Lightyear/T212/Revolut. Kas vyksta su deklaracija?

VMI deklaracijoje kas metus tiesiog pridedi 200×12 = 2,400 Eur kaip įnašą į IS. Nereikia jokių tarpinių, jokių tikslių pildymų. VMI rūpi tik faktas, kad per einamuosius metus įnešei į IS 2,400 Eur, o ką su jais veikei savo IBKR ar Lightyear paskyroje jiems nė motais.

Scenarijus 2 – Kaupi, kaupi 30 metų, kas vyksta tuomet kai nori išsiimti?

Tuomet, šešiasdešimtmetis tu, iš tos pačios IBKR paskyros pradedi po truputį pardavinėti turimą turtą ir leisti pinigus. Sakykime, esi prikaupęs 500k, iš kurių 300k yra pelnas, o 200k yra įnašai.

Kas vyksta su mokesčiais? Ramiai išsiiminėji iki 200k ribos ir tik ją viršijus pradedi mokėti GPM’ą nuo pelno.

Scenarijus 3 – kaupi kaupi, ir užsimanai pakeisti brokerį, kas vyksta?

Tuomet susikuri naują brokerio paskyrą, kuri bus tavo antroji IS ir darai portfelio perkėlimą į naująjį brokerį. Šiaip perkėlimų tarp skirtingų IS deklaruoti apskritai nereikia, tai VMI apie šitą permetimą net nelabai sužinos. Tiesiog toliau žinos, kad tu turi 200k įnašų savo IS režime ir tiek, o kurioje tiksliai paskyroje kabo šita didelė suma – VMI nerūpi.

Vienintelis tavo rūpestis – priskirti naująjį brokerį kaip IS einamųjų metų deklaracijoje.

Scenarijus 4 – O ką jeigu brokeris neleidžia perkelti portfelio į kitą brokerį?

Nieko tokio, nes čia pasitarnauja IS režimas. Tuomet susikuri trečią “tarpinę” sąskaitą namų banke, ją priskiri kaip naują IS ir išpardavęs pozicijas Brokeris1 viską perkelį į “tarpinę” ir tuomet į Brokeris2.

Gražioji dalis – šios transakcijos į VMI deklaraciją niekaip neįkris, nes viskas sukasi IS ekosistemoje.

Ta tarpinė yra reikalinga todėl, nes lėšos net trumpam metų eigoje negali išeiti iš IS režimo, kadangi tuomet bus užskaitomas išėmimas iš IS ir gali atsirasti mokestinė prievolė. Čia mano minėta dieninė apskaita.

Esmė, kad tą “tarpinę namų banke” tu gali susikurti bet kada, nebūtina to daryti proaktyviai dabar ir po to 10 metų vykdyti dar ir tarpinės sąskaitos apskaitą. Jeigu dabar investuoji per vieną brokerį, kam tau ta tarpinė?

Ar tarpinė vistiek kažkada bus reikalinga?

Nemanau. Jeigu imame viršuje turėtą pavyzdį (500k portfelis, 300k pelno) ir ilgai kaupi kaupi IBKR ir tiesiog nori persimesti kokius 20k į kitą apps’ą dėl kažkokių priežasčių (asmeninis mažas porfelis, vaiko investicijos, taupymas namui), tai kam ta tarpinė?

Parduodi 20k investicijų IBKR – okei, tam momentui fiksuojamas išėmimas iš IS (-20k), bet bendras IS vis dar dideliam pliuse (+180k pagal įnašus), tad jokia mokestinė našta neatsirada. Tuomet permeti 20k į BrokerisX ir padeklaruoji tą naują BrokerisX kaip investicinę, vėl atsiranda +20k įnašas ir IS atsistato į turėtus +200k pagal įnašus.

Reziume turint 1 ar 2 paskyras

Nėra čia ką komplikuoti. Ramiai kaupkite turimoje paskyroje ir pastarąją deklaruokite kaip IS. Viskas.

Jeigu situacija keisis ir paskyrų daugės – visuomet galėsite susikurti tą motininę/tarpinę sąskaitą namų banke ir pereiti į 2 scenarijų aprašytą apačioje.

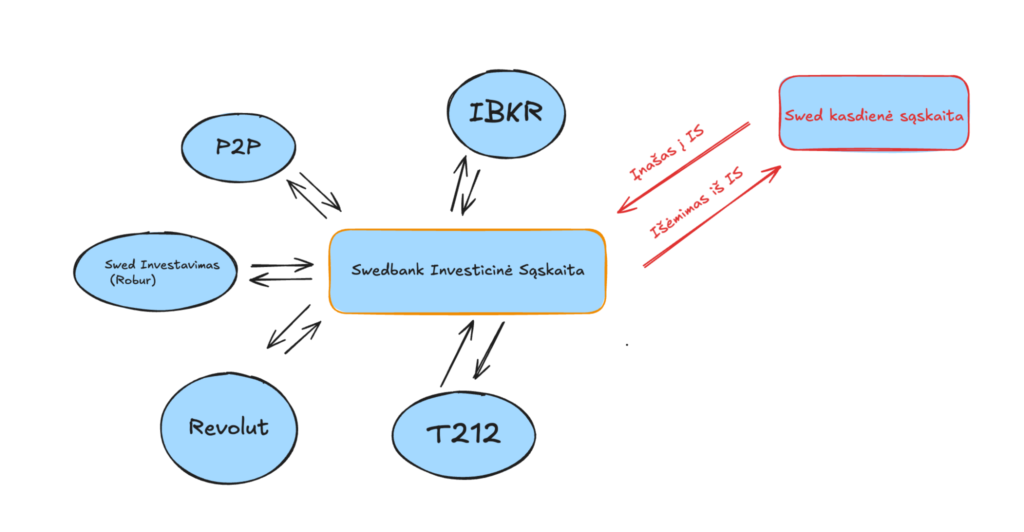

Investicinės Sąskaitos deklaravimas naudojant 3 ar daugiau platformų

Tarpinė sąskaita namų banke įgauna prasmę kai investuoji per 3 ar net daugiau platformų (nors ir tai nėra būtina, tiesiog, mano nuomone, tuomet jau lengvina apskaitą).

Kas ta tarpinė/motininė sąskaita?

Tarpinė sąskaita – bet kokia einamoji sąskaitą jūsų namų banke (pvz. Swed/SEB/Luminor/Revo) per kurią pildote savo brokerio paskyras. Svarbu – kad šį sąskaita nebūtų einamoji (iš kurios perkate dalykus) ar neturėtų priskirtų kortelių ar IS režime neleidžiamų transakcijų.

Aš pvz. nuo seno turiu tokią “Investicinę” sąskaitą savo Swed’e, į kurią nuo algos kiekvieną mėnesį įkrenta X Eur, o tuomet tie X Eur automatiškai persiveda į norimus brokerius (pvz. Ilgą laiką ėjo 1000 Eur į IBKR ir 300 Eur į kitą brokerį).

Tai turint daug brokerių, tokia tarpinę/motininę sąskaitą rekomenduočiau turėti ir jums.

Kokia tarpinės sąskaitos prasmė?

Visa esmė – ta tarpinė gali būti kaip jūsų motininė/HQ sąskaita, kurios vienintelės apskaitą privalote deklaruoti VMI.

Tai mano atveju – tiesiog 1,300 kas mėnesį būtų rodomi kaip įnašas į Swed’o IS, o tuomet ar 1000 keliauja į IBKR ir 300 į Robur’us ar proporcija pasikeičia kažkaip kitaip, o gal tiesiog nusprendžiu kurį laiką pakaupti cash’ą investicinėje Swed’o paskyroje – VMI tai nerūpi.

Tarpinės sąskaitos naudos

Pagrindinė nauda, kad turint motininę sąskaitą, pavedimai tarp kelių skirtingų IS yra ne tik neapmokestinami, bet ir nedeklaruojami kaip įnašai/išėmimai.

Tad turint 10 skirtingų paskyrų per įvairius brokerius kartais žmonės gali norėti keisti pastarųjų balansą ir anksčiau reikėdavo išsipardavus T212 akcijas susimokėti GPM’ą nuo pelno, nepaisant to, kad visą tą pelną kitą dieną reinvestuoji į IBKR.

Dabar su IS – viskas gali suktis tarp skirtingų paskyrų be mokesčių tol, kol IS balansas yra daugiau nei 0.

Pavyzdys su tarpine sąskaita

Tarkime per 2025 metus esi toks aktyvus, kad naudojiesi 5 skirtingomis paskyromis. Investuoji po 1,000 Eur kas mėnesį pervedinėjant į:

- 500 Eur į IBKR

- 200 Eur į Lightyear,

- 100 Eur į Trading212,

- 100 Eur į Swedbank Robur

- 100 Eur į Revolut’ą

Su sąlyga, kad visose paskyrose vykdai tik IS leidžiamą veiklą (na, nes per IS negalim investuoti į kripto, negali turėti priskirtos mokėjimų kortelės ir pnš) – jose tik investuoji ir nieko daugiau nedarai.

- Be motininės/tarpinės: reikės deklaruoti visų 5 sąskaitų balansus ir įnašus.

- Su motinine/tarpine sąskaita: reikės deklaruoti tik tos motininės įnašus/išėmimus.

Pagal viršuje pateiktą pavyzdį, turint tarpinę sąskaitą, tu tiesiog deklaruoji, kad turėjai 1,000 x 12 mėn. = +12,000 eur papildymų į tarpinę IS namų banke. Ir viskas.

Kokias sumas pervedinėjai į kitas sąskaitas niekam nerūpi, su sąlyga, kad visos tos kitos sąskaitos irgi yra vieną kartą VMI deklaruotos kaip IS. (kaip tą padaryti, rodau ankstesniame įraše)

Investicinės Sąskaitos deklaravimas investuojant per namų banką (Swedbank, SEB, Luminor, Artea)

Dažnas atvejis – “tiesiog perku Robur fondus per Swedbank” ar “turiu SEB robotuką investicijoms”. Ką daryti?

Viskas vistiek labai paprasta.

Tiesiog susikuriate viršuje aprašytą tarpinę/motininę sąskaitą savo namų banke, kurios vienintelė paskirtis – investicijos. Jokių indėlių, jokių susietų kortelių, jokių kitų operacijų – tik investavimas į banko siūlomus produktus.

Ir deklaruojate įnašus į tą naujai sukurtą Investicinę Sąskaitą.

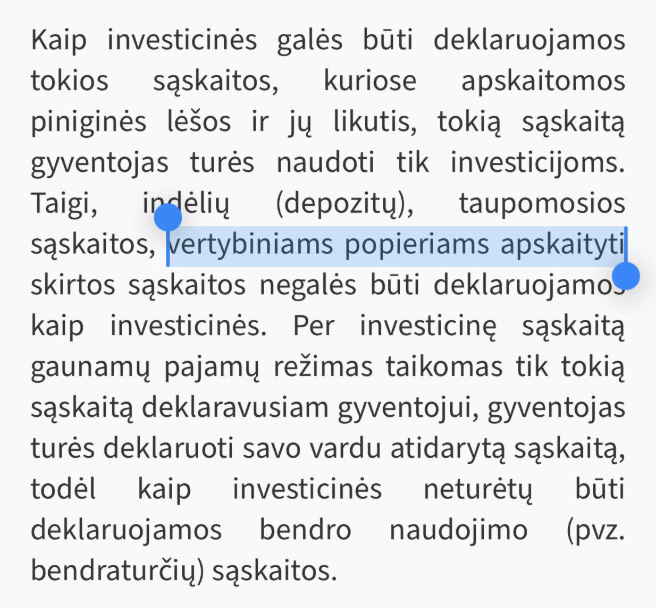

Swed atveju (gal ir SEB) jums dar automatiškai bus priskirta nauja VP sąskaita (numeris be IBAN, ten kažkoks 1135352523), tai ją ignoruokite – šios sąskaitos priskirti kaip IS nėra galima, nes tai kažkokia butaforinė sąskaita tik VP laikymui, be balanso galimybės.

Pavyzdys su tarpine sąskaita Swedbank’e

Tarkime investuoju po 300 Eur kas mėnesį, kuriuos išskirtau tarp 3 skirtingų Robur fondų:

- 200 Eur Robur Access Global

- 50 Eur Robur Access Edge Emerging Markets

- 50 Eur Robur Technology

Kiekvieną mėnesį įvyksta 3 transakcijos, tačiau, kadangi jos vykdomos per tarpinę/motininę IS – deklaruoti tereikia vieną įrašą.

Jeigu per metus nieko nepardaviau ir pinigų neišėmiau iš šios sąskaitos, metų gale VMI tiesiog pateiksiu: 300 x 12 = 3,600 Eur įnašas į IS.

Pabaigai – kokie dar dažni atvejai?

Aš čia, žinoma, spekuliuoju, bet praskaičius tiek daug komentarų ir klausimų, susidariau įspūdį, kad viršuje pateikti 3 scenarijai padengia turbūt 95% visų investuotojų poreikių.

Jeigu kažką praleidau – klauskite, gal atsakysiu. Ir gal net papildysiu įrašą ateities kartoms.

Bet jeigu esate tas top 1%, kur turite kažkokį unikalų set up’ą ir išskirtinį atvejį su įmonių opcionais ir obligacijomis ir gaunate dividendus ir dar kažką – čia jau jūsų pareiga susigaudyti ir geriausias jūsų draugas yra VMI konsultantas telefonu. Nebijokite skambinti ir pasitarti.

VMI nėra jūsų priešas, jiems čia viskas irgi nauja. Ir visi supranta, kad per pirmąjį, antrąjį, o gal net ir penktąjį deklaravimo langą investuotojai vis dar gali pridaryti klaidų, nes išlįs atvejų, apie kuriuos niekas nebuvo pagalvojęs. O IS režimas visiems yra naujovė.

Labai tikiuosi, kad čia jau paskutinis mano įrašas apie IS. 😀

Tai kaip – o jūs ar jau susitvarkėte savo IS džiungles?

domu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 12,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Yra dar toks va projektas dėl investicinės saskaitos, skamba įdomu (bet manau seimas nepriims :D).

https://e-seimas.lrs.lt/portal/legalAct/lt/TAP/3e610a002d9511f18390fc7af895c2ec?jfwid=-12d03s52ui

Dar ne, laukiu paaiškinimo iš VMI ką daryti su IBKR joint accunt. Prie praėjusio įrašo mačiau, kad VMi rekomenduoja vienam iš jungtinių viską daryt ir deklaruot kaip asmeninę IS. Tačiau mano atveju įnašai, kad ir santykiu 95:5, bet daryti iš abiejų sutuoktinių sąskaitų.

Identiška situacija mūsų šeimoje, pasidalinkite, ką VMI Jums paaiškins.

Ping. Laukiu atsakymo ir follow up, nes aktualu.

Galbūt jau gavote kokį išaiškinimą iš VMI? Taip pat aktualu dėl Joint account.

Sveiki, skambinau į VMI ir gavau išaiškinimą dėl joint account. Nors uždavus klausimą 10 minučių buvo laukiama, kol pasikonsultuos su kolegėmis, nes matomai atsakymo nežinojo, bet galiausiai pateikė išaiškinimą.

Mūsų situacija su žmona:

Gaunam atlyginimus į asmenines Swedbank sąskaitas -sąskaita Nr. 0;

Pervedam dalį, kurią investuojame į Swedbank atidarytą atsikrą sąskaitą – sąskaitą Nr. 1 (ją nurodėme kaip investicinę sąskaitą Nr. 1 už 2025 metų deklaraciją);

IBKR bendra joint account sąskaita abiejų vardu – sąskaita Nr. 2 (taip pat nurodyta investicinė sąskaita Nr. 2 abiejų mokesčių deklaracijoje yra ta pati).

Tarkim, aš pervedžiau iš savo 1 sąskaitos per praėjusius 2025 metus 2000€ į IBKR 2 investicinę sąskaitą. Deklaracijoje nurodžiau, kad į 1 investicinę sąskaitą buvo pervesta 2000€. Daugiau nieko nedeklaravau, kadangi vaikščiojimai tarp investicinių sąskaitų nėra deklaruojami, kol nėra išėmimo iš šių sąskaitų.

Žmona pervedė iš savo 1 sąskaitos per praėjusius 2025 metus 3000€ į IBKR 2 investicinę sąskaitą. Deklaracijoje nurodė, kad į 1 investicinę sąskaitą buvo pervesta 3000€. Daugiau nieko nedeklaravo.

Man išaiškino, kad norint išsiimti iš bendros sąskaitos pinigus ir nesulaukti mokestinės priemonės reikėtų elgtis atitinkamai. Aš galėčiau išsiimti 2000€ ir nurodyti išsėimimą, žmona galėtų 3000€, nes tiek esame nurodę, kad esame įnešę į investicinę sąskaitą.

Minėjo, kad turėčiau pažiūrėti investicinės sąskaitos D.U.K. 9 punktą. Nes ji juo vadovavosi, kuris visiškai man neaiškus, bet turbūt kalba apie prievolę kiekvienam nurodyti savo atliktus mokėjimus į ir iš investicinę sąskaitą:

9.Ar viena investicine sąskaita gali naudotis keli asmenys, šeimos nariai ir į ją pervesti nuosavas lėšas?

Mokestiniu režimu naudotis galės tik pats gyventojas, deklaravęs sąskaitą kaip investicinę VMI. Keli asmenys, susiję ar nesusiję giminystės ryšiais, pranešti apie tos pačios investicinės sąskaitos naudojimą mokesčių administratoriui negalės. Kadangi naudojimosi aptariamu apmokestinimo režimu galimybė siejama su konkrečiu gyventoju, su šios sąskaitos naudojimu susijusias operacijas (piniginių lėšų įnešimas, lėšų išmokėjimas iš sąskaitos ir kt.) atlieka pats gyventojas.

Hmm, tai kiek suprantu žodinį VMI specialisto išaiškinimą, kad įnašus gali daryti abu sutuoktiniai, bet pagal 9 klausimą atrodo, kad tik vienas sutuoktinis „ant savęs” gali deklaruoti ir ateityje išsiimti lėšas. Gal daugiau domėjotės?

Laba diena, taip pat esu pateikęs raštišką užklausą, kad turėčiau įrodymus ateityje, jeigu atsirastų keblumų pasinaudoti investicinę sąskaita, kad turėčiau, kaip rašytinį išaiškinimą, bet užklausiau tik praėjusios savaitės penktadienį. Tai greitai atsakymo tikriausiai negausiu. Kai gausiu, galėsiu atsiųsti išaiškinimą, kad būtų garantiją naudotis investicinę sąskaitą abiems sutuoktiniams.

Lauksim žinių, tiek iš Jūsų, tiek iš manęs. Gal pavyks gauti aiškų rašytinį išaiškinimą ir neturėti mokestinių problemų ateityje.

Gavau atsakymą iš VMI dėl joint account sutuoktiniams (sutrumpintai pats principas, dėl atskiro atvejo rekomenduoju užklaust tiesiogiai VMI):

– turėtų deklaruot tik vienas iš sutuoktinių, jei IBKR joint account yra atidarytas abiejų sutuoktinių vardu;

– tas kuris deklaruoja, tam ir kyla pareiga savo vardu teikiamoje Deklaracijoje deklaruoti įnašus į šią investicinę sąskaitą, iš šios investicinės sąskaitos išmokėtas lėšas bei kitus su investicine sąskaita susijusius duomenis;

– kito (nedeklaruojančio IS) sutuoktinio įnašai ir išėmimai iš asmeninės sąskaitos pripažįstami ir deklaruojami kaip įnašai į sutuoktinio vardu deklaruotą investicinę sąskaitą;

Grindžiama, IS ir sutuoktinių jungtinės nuosavybės teise priklausančio turto teisinio režimų specifika.

Kaip tik užklausą ir aš parašiusi, nes lygiai taip pačiai, pavedimus darome kartu su vyru. Jeigu turėsite atsakymą, galėsite pasidalinti?

Ar gavai informaciją iš VMI?

Superinis išaiškinimas👍

Jeigu jau deklaravau pajamas ir sumokėjau VMI ir t.t ar galiu dabar IS susitvarkyti?

Taip, galima dar tikslinti deklaraciją pridedant IS.

5 metus galima deklaracijas tikslinti

Koks šaltinis šio teiginio?

4. Įnašus galima sumuoti, jeigu tarp jų nebuvo išėmimo.

VMI IS video gidas, kuriame atlieka šį veiksmą: https://www.youtube.com/watch?v=ACYO52guaAY

Puikiai paaiškinta ir atrodo viskas labai paprasta. Ibkr atidarytas 2025 balandį ir ten vesta iš eilinės sąskaitos iki 2025 spalio. 2025 spalį (vedamas 6nuliai-ačiū) susikuriu HQ sąskaitą banke ir tuomet einamoji-HQ-ibkr. Nieko nepervesta atgal, neišimta, todėl vmi HQ kaip IS ir Ibkr kaip IS, ir 2 eilutės deklaravime, abiejų IS papildymai ir viskas. Esmė balansas visų IS ir to turėtų pakakti.

Keista, kad VMI pre-loadino Swedbank VP sąskaitas, nors jos negali būti deklaruojamos kaip investicinės. Ar teisingai suprantu, kad istorinius (iki 2025.01.01) Swedbank VP likučius turiu deklaruoti per tarpinę, specialiai tam atsidarytą banko sąskaitą, nors realiai niekas kol kas per ją nejudėjo (papildymai vyko iki ją atsidarius).

VMI tiesiog pre-loadino visas jiems matomas sąskaitas. Pvz. mano atveju įkrito ir Šeimos Kredito Unijos indėlio sąskaita, nors indėliai IS režime nėra galimi. Gaaaal sumanymas nebent toks, kad VP sąskaitą galima panaudoti vieną kartą – istorinėms investicijoms (kaip jūsų atveju) priskirti, jeigu VP buvo susieta su paprasta einamąją (kurios negali pakišti po IS).

Bet šiaip, jeigu yra atskira sąskaita Swed’e susieta su VP sąskaita, kurioje turite investicijų, tai priskirti rekomenduoju tą atskirą IBAN’inę Swed sąskaitą ir tiek. Su VP nieko nedaryti.

Su VMI konsultantu kiek kalbėjau, tai jeigu 2025 m. viduryje atsidarei dedikuotą „tarpinę” IS, tai investicijų nuo 2025-01 iki 2025-06 negali priskirti IS režimui. Gal istorines invesitcijas iki 2024-12-31 priskirti, o tada pusmečio po to – nebegali. Swed VP sąskaitos deklaruoti kaip IS negalima.

Realiai tai nieko nesuprantu, kaip reikės viską deklaruoti ateityje esant tokiai paprastai situacijai, kai dalies 2025 metų investicijų negali priskirti kaip įnašų IS. Juk tie užpirkimai tai tame pačiame bliūde, viskas susimaišo… Realiai pasimetęs esu ir vien dėl šito galvoju nedeklaruoti IS išvis.

Mano lygiai tokia pati situacija, bet aš laikausi kiek kitokios nuomonės, savo pamąstymus aprašiau praeito straipsnio komentaruose, gal padės: https://sesinuliai.lt/kaip-vmi-deklaruoti-investicine-saskaita/#comment-15585

Kaip ir niekas nepaprotino dar, kad nusišnekėjau 😀

Man rods pas tave teisingai, bet tave gelbsti, nes pavedimus darei į IBKR bei IBKR gali priskirti kaip IS.

Čia žmogus sako apie situaciją, kai per Swed’ą iš einamosios sąskaitos pirko Robur’ą ir jei dabar guli jo VP sąskaitoje (kuri susieta su einamąją). Mano supratimu, tikrai gaunasi akligatvis, nes VP deklaruoti kaip IS negali. Išsiimti iš VP sąskaitos į kokią kitą sąskaitą nei susieta (su einamąją) irgi negali. Tai tiesiog kas lieka – nenaudoti šios sąskaitos kaip IS ir tiesiog išsiparduoti, galima per laiką – realizuojant po 500 Eur pelno per metus ir nukreipiant investicijas jau tvarkingai per IS.

Tai gal čia net nėra problema, nes viską ką investavot iš einamosios sąskaitos (prieaugis) pakliūna po 500eur kompensaciją ir jokie GPM mokestis neatsiranda deklaruojant. Rekomenduočiau bent pasižiūrėti kokia ta prieaugio suma.

O net jei ir viršija 500eur, tai irgi gal ne problema ir tik požiūrio klausimas (gal suma, nuo kurios reiks mokėti GPM nėra tokia didelė).

IS sąskaita yra mokesčio atidėjimas, bet ne jo išvengimas, tai net jeigu reiks susimokėti GPM dabar, turėsit pinigus kuriuos galit išleisti (nu arba vėl investuoti į IS ir tiek pat išsiimti be mokeščių ateityje).

Aš irgi nelabai pagaunu, o gal ir pagaunu tik keistai skamba. Kad brokerius kaip IBKR, T212 užsideklaruoti galime kaip IS, tačiau robur fondų laikomas akcijas reikia deklaruotis per naujai sukurta tarpine sąskaitą, o tai neskaičiuos pirkimo iš investicinės tarpinės sąskaitos -> robur fondų kaip išėmimo, nes robur niekur VMI nėra apskaitytas kaip IS.

Radau Swed puslapyje: Apmokestinamos bus tik iš investicinės sąskaitos išimtos ir įnašo sumą viršijančios lėšos. Su finansinių priemonių prekyba ir saugojimu susijusios išlaidos nelaikomos išėmimu iš investicinės sąskaitos.

Gal kažkas pakomentuos – jeigu žmona pirkdavo Swed fondus ir turėjo mikro investavimą pagrindinėje savo sąskaitoje (ta pati, į kurią krenta jos alga ir naudojama kasdienėms išlaidoms). Kaip tuomet būtų protingiausia elgtis ir deklaruoti?

Pridedu komentarą. Tuo pačiu yra atliekami ir pavedimai IBRK. Situacija kaip ir paprasta, bet tuomet atvejis – nusprendžiame dalį pinigų išsiimti iš IBRK, kurie įkrenta atgal į Swed einamają sąskaitą (kuri irgi yra IS su visais mikro, Robur investavimais) Kaip spręsti situaciją?

Praeitą savaitę skambinau į Swedbank, irgi investuoju su mini investicijom ir į Robur fondus. I Robur nuo 2021 metų, visada investavau iš einamosios sąskaitos, tai bent man pasakė, kad šių investicijų pakišti po investicine sąskaita neišeis ir reikia atsidaryti naują tarpinę sąskaitą, ja deklaruoti kaip investicine, tada automatiškai atsidarysi naują vertybinių popierių sąskaita, kuri bus su ja susieta ir viską pradėti daryti nuo balto lapo, nuo 0, o senas investicijas tiesiog palikti. Iš tikro nuvylė kažkiek Swedbank, bet bus gera proga atsidaryt IBKR ir ten pradėti, bei kitais metais deklaruoti IBKR kaip IS.

Investuoju irgi nuo 2021, man ta pati Swedbank isaiskino ir panasiai VMI atrase. Mano atveju investavau is Swedo saskaitos, kuri buvo einamoji pries 10+ metu, bet jos Swedas neleido deklaruoti kaip IS. Pries menesi susikuriau nauja IS Swede, su kuria investicijas pradedu nuo balto lapo, sia nauja IS deklaruosiu kitais metais. O senoje VP saskaitoje esancias investicijas i Robur fondus parduosiu, susimokesiu GPM ir perkelsiu i nauja IS.

Swede juk reikia prie VP sąskaitos „pririšti” aptarnaujančią sąskaitą, iš kurios perkami/parduodami vertybiniai popieriai. Tai naujai sukurtą sąskaitą, kurią deklaruojat kaip IS ir „pririšat”. Kur problemos?

Senesnes investicijas rodot kaip iki 2024.12.31 padarytas investicijas

Man neatsake VMI ka daryti. IS atsidariau tik 2026m. Tai kaip man priskirti visas investicijas iki 2026m? Nepaaiskina nei SEB, nei VMI. VMI mano esamos IS nemato, o senoji VP saskaita be IBAN. tai ka daryti? 2026m atidarytos saskaitos siais metais negaliu deklaruoti, o 2027 jau nebegalesiu senuju investiciju prisiskirti. Kazkoks akligatvis

Priskirk VP sąskaitą kaip investicinę. Žmona Swedbank VP sąskaitą su Robur fondais priskyrė, jau patvirtino VMI deklaraciją.

Teoriškai – sprendimo nėra. Pagal VMI ir pagal Swed- VP sąskaitos be IBAN’o negalima priskirti kaip IS. Bet praktiškai tai leidžia.

Tai arba laidok senas investicijas ne IS (nežinau kokios sumos, gal ne tragedija ir galima kasmet parduot su 500 Eur pelno senąją tvarka), arba priskirk su VP numeriu įjungusi durnių. 🙂

Pas yra panasi situacija tik VP yra susieta su IBAN, kuris pries 10+ metu buvo susietas su debetine kortele, tad tokios saskaitos nepavyko Swede perkelti i IS. Siais metais atsidariau nauja IS is kurios investuosiu nuo balto lapo. Reikejo pasitelkti AI, kad paaiskintu is VMI gauta rasta 😀 bet stai koks AI pasiulymas kaip toliau elgtis:

REKOMENDUOJAMAS variantas (švariausias)

🔹 1. SENĄ Swedbank VP sąskaitą – PALIK RAMYBĖJE

Jokio perkėlimo

Jokio „nemokestinio VP pervedimo“

Ji lieka „seno režimo“ investicijų portfelis

🔹 2. NAUJĄ Swedbank IS naudok TIK NAUJOMS investicijoms

Nuo 2026-03:

pervedi tik pinigus

už juos perki fondus / ETF

Visa nauja istorija – 100 % IS režime.

As asmeniskai parduosiu visus senus VP, gautus pinigus perkelsiu i nauja IS kaip inasa ir pradesiu investuoti nuo balto lapo, nes nenoriu tureti keliu saskaitu, ypac senosios su senuoju mokestiniu rezimu, nes vistiek reikes kazkada GPM sumoketi pagal senaja tvarka. Kitais metais deklaruosiu nauja IS ir susimokesiu GPM uz parduotas akcijas senoje VP.

Labai puikiai viskas paaiškinta, bent jau dėl IBKR ir ateities ramu, kad tikrai nebus sunku 🙂

AŠ iš esmės pralaukiau nieko nedarydamas, todėl dabar dar nesu susikūręs jokios SWED investicinės sąskaitos. Deja, besibandydamas visokius instrumentus turiu kažkiek išsimėtęs visur.

Revoliut akcijos ~800eur.

Swedbank Robur keli fondai +~ akcijos + VWCE ~ 4k eur.

IBKR ~4K.

Nuo šiol viską metu į IBKR.

IBKR tikrai deklaruosiu kaip IS.

Revoliut – palieku kol kaip yra, jeigu teisingai supratau 500 eur lengvata lieka galioti, pribrendus poreikiui išsiimsiu, susipaprastinsiu apskaitą.

O ką daryti su Swedbank? Gal visai vilioja ten turėti 30% profilio (ETF + akcijos), kad tiek man ramiau tiek mano mirties atveju žmonai būtų lengviau gauti pinigus (darau tokią prielaidą, kad lengviau nei IBKR). Ar reikia kurtis tuomet IS ir kažkaip įtraukt jau turimus pirkinius ar šitie jau tik išsiparduoti ir pradėt iš naujo geriausia? Kaip supratau VP saskaita nera lygu IS.

papildymas:

SWED revoliut ir IBKR senesnės negu 2025m ir seniau jau buvo ten pirkimų.

Turbūt pagrindinis klausimas yra ar man dabar verta kurtis swed IS ir jeigu taip – kaip ten sudėti turimus pirkinius ir kaip juos visus deklaruoti?

P.s. Kur dar kreiptis jeigu pačiam nepavyks susigaudyt? Baisoka suklysti, jau atrodo geriau parduoti tuos aktyvus swede – atsidaryti naują IS ir nuo jų pradėt. O tą pelną uždeklaruosiu jau kitamet.

Swed’o šiuo metu net negalėsi įtraukti į IS, nes, kaip supratau, pavedimus vykdai iš einamosios. Tai lieka tik nesinauti IS ir palikti ant seno režimo arba kurtis nauja IS-sąskaitą susietą su nauja VP sąskaita ir pradėti investavimą ten švariai nuo nulio.

Bet ar swedo vp tikrai nereikia deklaruoti? Ją rodo VMI pasirinkimuose. Galvoju gal dėl ramybės deklaruoti kad po to nekiltų problemu, valgyt gi neprašo 😀

Atsakiau jau į kitą komentarą apačioje. Daug ką ten rodo, juk net įkėliau įstatymo iškarpą, kad VP deklaruoti ne tai, kad nereikia, bet yra draudžiama.

Šešinuliai, nenoriu pasirodyti nemandagus ir manau diskutuoti verta, nes dar yra daug pilkos zonos ir kaip traktuos VMI ateityje, bet man atrodo, kad tuo pasakymu, kad negali deklaruoti vertybinių popierių sąskaitos, VMI turėjo omenyje Omnibus sąskaitų, kaip ir atsakyta VMI DUK 23 klausime ir atsakyme. Swedbank VP, visgi duoda tau ir priskiria atskirą sąskaitą su numeriu, gali atsisiųsti jos išrašus ir t.t. ir ji net VMI nurodyta, kaip asmeninė žmogaus sąskaita. Galima sakyti, kad ji analogiška IBKR sąskaitai, tik Cash laikymo funkcionalumo neturi. Kitų skirtumų nėra. Betai ne Omnibus sąskaitą, kurioje vertybiniai popieriai yra bendri maklerio ir jis tik atvaizduoja juos. Be to, kaip jau ir minėjau kitame komentare, kad VMI patvirtino tokia sąskaitą ir nerado neatitikimų.

Aš manau daug kur VMI pasako vienaip, kad būtų lengviau ir gal paprastam lengviau suprantama, tačiau dažnai galimi skirtingi variantai. Pvz VMI nerekomenduoja naudoti buitinės sąskaitos kaip investicinės, bet tuo pačiu metu, gali būti atvejas, kai žmogus ją panaudos ir padarys, tiesiog visus pavedimus deklaruos kaip įnašus ir išėmimus ir yra gresmė susimokėti mokesčius, bet baudos už tai niekas neduos. Ir kai klausė VMI teisės skyriaus vadovės Investavimas podcaste ji konkrečiai ir nepasakė, kad negalima, bet taip parašo, nes žmogui bus lengviau.

Jeigu ką, man irgi čia nesąmonė. VP sąskaita turi ir numerį, ir išrašus, ir atrodo labai paprasta ją pakišti po IS režimu, tačiau… teik VMI raštu sako, kad to daryti nėra galima, tiek pats Swedbank’as ir rašant, ir skambinant kartoja kaip plokštelė – NE, VP sąskaitos negalima pakišti po IS ir atsiprašome, bet jeigu VP susieta su einamąją sąskaita – seni vienetai lieka sename režime. Tai jeigu pats Swedbank’as neturi sprendimo ir nieko nesiūlo – ką aš galiu kvestionuoti.

O, kad VMI deklaracija praėjo, tai nieko keista. Viskas ten automatizuota ir neabejoju, kad joks žmogus tavo deklracijos kol kas dar nepatikrino. Kažkada gal ir patikrins, atsitiktine tvarka ar pasiekus kažkokį pajamų lygį, bet dabar tiesiog priims bet ką. Juk ir bet kokią einamąją Swedbank’o sąskaitą su susietom kreditkėm leis pridėti, bet tai automatiškai nereiškia, kad tai leidžiama.

Tai norėčiau būti neteisus, bet jau du atskiri šaltiniai (VMI ir Swedbank) tiesiai šviesiai patvirtino, kad VP sąskaitos pakišti po IS nėra leidžiama.

Ir nėra prasmės – VP sąskaitoje negalima laikyti lėšų – jos iškart pervedamos į susijusią banko sąskaitą, kurią ir reikia deklaruoti.

Vienintelę prasmę sugalvoju, kad galėtum laikinai priskirti VP esančius vienetus. Na, tipo – jeigu turi 5k Robur’e ten, tai priskiri ir palieki. Per tą laiką pildai kitas IS ir kai jų balansas pasiekia 10k, tu ramiai gali išsiparduoti VP sąskaitoje esančius Robur’us (išsiimant į einamąją) be mokesčių, nes bendras IS balansas niekada nenukrenta žemiau 0. Tai padėtų žmonėms išlįsti iš šio akligatvio. Na, bet negalima tai negalima..

Puikus postas, bet pora pastebėjimų:

1. o kur parašyta, kad visų IS balansai sumuojasi, įstatymuose visur vienaskaita…

2. ankstesniame poste visi VP perkeliami iš 2024 krenta po vienu įrašu, ar tikrai ne atskirai jas reiktų deklaruoti? aišku jei daug turi tai darbo daug…

1. Šiaip VMI vedlyje viskas sukrenta bendrai ir matosi bendras balansas. Bet aš dar užklausiau VMI raštu ir gavau atsakymą raštu. Prisegu iškarpą, su labai aiškiu pavyzdžiu:

2. Nelabai suprantu, kiekvieną transakciją atskirai? Juk nėra skirtumo. Mes tiesiog deklaruojame net ne transakcijas, o 2024-12-31 tuo momentu vis dar turimą turtą, tai viskas ko reikia – tu turto savikainos.

Su revoliutu ne taip viskas paprasta, nes visada investicijos eis per revoliuto einamąją sąskaitą, kuri negali būti investicinė (jei pririšta kortelė)

Ne visai taip. Ta Revo saskita, kuria mini yra einamoji kaip ir Swedbank. Taciau tu atsidarai Revo IS, taip Revo IS papildai per Revo einamaja, bet is jos papildymai/isemimai keliauja jau i atskira Revo IS, o ne VP saskaita kaip swedbanke. Pardaves Revo finansinius instrumentus, lesas gauni i Revo IS, o ne I Revo einamaja. Turi atlikti atskirus, papildomus veiksmus norit nuimti lesas is Revo IS 🙂

Bet aš negaliu jų persivest į seb / swed IS. Taip pat negaliu iš seb/swed IS persivest tiesiai į revolut IS. Revoliutas gaunasi kaip atskira respublika šiuo atveju

Bet ar Revo brokerage account turi IBAN ar kokį numerį? aš per jų pagalbą klausinėjau ir nieko negavau, nes ataskaitose nėra jokio id/iban, kurį galėtum priskirti kaip IS.

Yra parašyta VMI, kad galima kaip investicinės sąskaitos numerį deklaruoti Revolut Bank subsąskaitos numerį, kuri yra naudojama investicijoms. Reikia pasidaryti konsolidacinį išrašą (Custome statement arba consolidate statement), ten bus investicinės sąskaitos numeris – raidžių ir skaičių kratinys.

Kiek aš suprantu, reikia deklaruoti investicinę sąskaitą(-as) Revolut securities, nes Revolut bank neužsiima investicijomis.

Problema tokia, kad į VMI Revolut Securities UAB nusiunčia kitus sąskaitų numerius, nei yra tame išraše. Revolut Securities sąskaitų numeriai yra dar ilgesni raidžių ir skaičių kratiniai, kas už jų slepiasi – neaišku. Debilai (-ės) iš Revolut / Revolut securities nesugeba rodyti išraše tą patį sąskaitos numerį, kuris buvo nusiųstas į VMI.

Spėju, kad Revolut ir Revolut securities sąskaitos turi skirtingus numerius pas save ir nežino koks numeris Revolut’e atitinka numerį Revolut Securities.

Investicijų robotui Revolut securities sukuria atskirą sąskaitą, tai neaišku kuri sąskaita yra kuri.

Aš įrašiau trumpą sąskaitos numerį iš išrašo GPM deklaracijoje, nes neturiu supratimo ką ten Revolut Securities pateikė VMI.

VMI dar neskambinau dėl pasitikslinimo (dabar savaitgalis)

Gal žinot kur tą „konsolidacinį išrašą – Custome statement“ Revolut išsaugo?

Situacija tokia: jie tą išrašą atseit siunčia el.paštu; vietoj jo gaunu prisijungimo QR kodą ir mygtuką „eik tu ir pasiimk išrašą“. Bet apse nerandu kurioje vietoje tas išrašas gali būti padėtas.

Jei žinot, pasidalinkit, būsiu dėkingas.

@Aivaras skanuojat QR kodą su telefono QR skeneriu, jus nukreipia į Revolut apps’ą ir iškart atidaro sugeneruotą ataskaitą.

Bet paprasčiau tiesiog brokerage account statement susigeneruot ir viršuje ataskaitos rodo account number, kurį galima deklaruoti kaip IS.

Ačiū! Jūsų postai + valandėlė su VMI konsultantėmis ir jau beveik susideklaravau 😀

Bet žioplai iš savo einamosios sąskaitos 2025 dar nusipirkau fondų/permečiau į IBKR. Tai viskas kaip ir ok, to nedeklaruoju tiesiog and IS, bet… Kai pardavinėsiu, nei man, nei VMI neaišku, kaip reiks apmokestint parduodant. Nes didžioji dalis fondų, pirktų iki 2025.01 arba 2025 bus po IS, o tie kelių tūkstančių vertės, kuriuos pražioplinau 2025 pradžioj – su 500eur lengvata. Bet gi fondo vienetai tai ne arbatos puodeliai, nėra identifikacijos, kad va būtent šitus, pirktus ne iš IS, dabar parduodu… Any ideas? VMI sakė „turėsit kaip nors sugalvot arba teikit paklausimą raštu”.

Neapsikraukit. Juk pavedimus į IBKR iš einamosios galite deklaruoti kaip įnašus į IS (prie IBKR) ir tiek. Viskas tuomet, man rods, gaunasi teisingai.

Ai, taip taip, nesąmonę parašiau – jei IBKR, viskas easy peasy. Bet turiu ir iš Swed savo einamosios pirkta Swed fondų – tada jau niekaip neišeina pakišt to kaip IS įnašų.

Turiu seniai sukurta atskira saskaita investicijoms, cia ir indeliai suristi ir VP saskaitos. Ir va sita praleidau su indeliais ir turiu bedu. VP saskaitoj pirkes SEB’o fondu. 2025 m. viska pardaviau, keliavo i ta bendra investiciju saskaita, su pelnu zinoma. Tada viska permeciau i IBKR. Teks susimoketi? Ar vis delto kazkaip galiu pakisti po IBKR IS?

Ačiū – viskas kaip ir aišku, bet savoje situacijoje turiu niuansą:

Gal galite patarti kaip teisingai elgtis / deklaruoti tokioje situacijoje: iš Saxo Bank kuriame turėjau investicijų pinigus permečiau į IBKR, bet tai dariau ne tiesiogiai o per SEB sąskaitą, kurios deja negaliu deklaruoti kaip investicinės, nes iš jos dariau ir kitus einamuosius mokėjimus?

Ačiū.

Teoriškai galima deklaruoti einamąją sąskaitą kaip investicinę vienai dienai

O kitu investicinu gal turejai ir balansas bendras taip ir nenukrito iki 0? Tada isemimas ir idejimas

Ką darot su investicinėje sąskaitoje gautomis palūkanomis? Ar jas reikia išvis deklaruoti?

Pabandžiau deklaruoti IS. Viską supildžiau, paspaudžiau mygtuką kur sugeneruoja bendrą vaizdą prieš pateikiant ir dabar skaičiuoja. Jau greitai bus dvi savaitės. Kol kas nepadeda nei paklausimas per VMI savitarną, nei skambinimas ir problemos registravimas. Nieko negaliu pakeisti. Rašo, kad po 24 val. reiktų pildyti viską iš naujo, bet skaičiavimas vyksta ir niekas nesikeičia.

Gal kas nors dar susidūrė su panašia problema?

Girdžiu, kad pas daug ką čia pastrigę, todėl pats savosios deklaracijos vis dar nepateikiau. Laikau supildęs ir laukiu, kol VMI išsigaudys savo bug’us.

Kaip del 3 pakopos? Ar nukreipiate imokas per investicine, kad sukaupti daugiau inesimu ar nieko su tuo nedarote? 🙂

Pensijos III pakopos negalima kišti po Investicine.

kodel negalima? Turbut praleidau sia dali… ir kas jei mano 3 pakopos imokes keliauja is investicines?

Kodėl negalima? Nes negalima. 😀 įstatymas draudžia, nežinau kaip dar išsiplėsti.

Jeigu įmokos į 3 pakopą keliauja iš investicinės – blogai. Tai yra išėmimai, teks juos užfiksuoti VMI deklaracijoje.

Iš brokerio sąskaitos į IS įkrito ETF dividendai ir penalty. Kas tai – paprasčiausias IS sąskaitos papildymas? O judėjimą brokerio sąskaitoje reikės rodyti?

Dividendai tai inasas, vmi video net pasakoja

Sveiki, klausimukas užsikabinus už frazės „…kol ta sąskaita yra tavo vardu, nes IS galite pildyti tik tu pats”:

Aš Swedbanke turiu kadais atsidaręs atskirą sąskaitą investicijoms, pagrinde vaikų ateičiai, bei su ja susietą VP sąskaitą. Kažkada ten kabėjo tiesiog pinigai, tada padariau periodinius investavimus į Robur po kažkiek eurų kas savaitę, kol per metus ar panašiai visi pinigai pavirto Robur fondais. Ir labai jausdamasis gudrus ir toliau kas mėnesį perku Robur’us už savivaldybės pervestus vaikų pinigus į tą sąskaitą. Dar tą sąskaitą nurodau visokioms išmokoms už savo sveikatos draudimo įvykius ir panašias neperiodines pajamas. Vakar kaip tyčia užpildžiau Swedbanke prašymą konvertuoti šią sąskaitą į IS, o dabar ir pasistojo klausimas:

Ar kitų fizinių / juridinių asmenų pervedamos lėšos į šią jau patapsiančią / patapusią IS negalės būti užskaitomos kaip įnašai į IS? Norėčiau visus istorinius (ar tiktai 2024-12-31 buvusią sumą) pervedimus į šią sąskaitą ir priskirti kaip įnašus IS. Pavyks ar ne? Kaip elgtis jeigu ne?

Dėkoju.

Klausimas:

Senoms investicijoms priskirti mes tiesiog naudojame tik 2024-12-31 momentu turimus aktyvus. Kas, kaip, kada pildė tą sąskaitą anksčiau niekam nerūpi, viskas kas rūpi – kokie vertybiniai popieriai vis dar yra aktyvūs (neparduoti) tam metų sandūros momentui.

Tačiau po 2025 metų IS pildyti gali tik pats, tad greičiau nutrauk visokias draudimo išmokas į būtent šią sąskaitą, nes bus bėdų. 🙂

Išlieka galvos skausmas ką daryti su SWED VP sąskaita – investuota nuo 2020m. (susieta su einamąją banko sąskaita)

2025m. susikūriau naują švarią sąskaitą SWED banke, jai taip pat buvo atidaryta atskira VP sąskaita (nauja). Pavedimus į šią sąskaitą galiu laikyti kai IS papildymą.

Tačiau ką daryt su VP sąskaita į kurią investavau nuo 2020 iki 2025 iš savo einamosios SWED sąskaitos?

Nieko nepadarysi, čia daug kas taip pastrigę, žmonės aiškinosi su Swedbank’u, neturi jie sprendimų. Ta sąskaita lieka senu režimu ne IS ir arba tiesiog turėk taip, arba kas metus pardavinėk su 500 Eur pelno ir po truputį persikėlinėk į naująją sąskaitą.

O ar negalimas šiuo atveju nemokestinis VP pervedimas iš senos VP, susietos su einamąją banko sąskaita, į naująją VP, kuri pririšta prie „švarios” 2025 m. sukurtos banko sąskaitos? Mano supratimu perkeliamų VP įsigyjimo kainą būtų galima priskirti kaip įnašą į deklaruojamą IS?

Veiktų jeigu taip leidžia, tiesiog Swed skelbia apie šią galimybę, tačiau keli skaitytojai kitoje temoje rašė, kad jiems atmetė tokį prašymą, nes neva dėl kažkokių priežasčių jiems tai nėra įmanoma.

Pas manęs situacija panaši, bet aš 2025 metais papildomai susikūręs ale tikrą Swedbanko IS sąskaitą, kad visi joje pinigai būtų skirti tik VP pirkimui, tai tuo pačiu iš senosos VP sąskaitos, nemokestiniu būdų persimečiau visus stockus į tą naująją VP sąskaitą. Tad šiemet deklaruojant tą naują sąskaitą (ne VP) deklaravau kaip ivesticinę ir nurodžiau visų VP pirkimo kaštus kaip „prisikirimą” kurį leidžia daryti tik šiemet (nes ta IS susieta su tam tikra VP kurioje jau guli stockai). Dabar turiu visus dokus iš Swedo, kur matosi VP pirkimų kaštai ir nemokestinis pervedinmas iš vienos sąskaitos į kitą (sau). Deklaracija pateikta, laukiu verdikto, bet viskas suvažiavo be problemų. Tad nežinau, atrodo logiška, nes aš taip pat galėjau nemokestiniu pavedimu visus VP persimesti iš Swedo į IBRK ir šiemet deklaruojant nurodyti IBRK kaip IS.

As deklaravau swed vp kaip IS, jeigu atmes, ziuresiu ka daryt. Nes mano visos investicijos i obligacijas per ja ejo, tai suma nemaza. Plius rontgen sunervino, kad negalima kaip IS deklaruoti (jeigu investuota ne is vietinio banko IS), tai tikiuos bent swed vp paeis

T.S., tai išsitrauki visų investicijų, įsigytų iki 2024 1 2 31 d. pirkimo savikainą ir priskiri prie IS. VMI DUK – 32 punktas. https://www.vmi.lt/evmi/5552

Ar teisingai suprantu, kad iki 2024.12.31 isigytus Robur fondus dar dabar esancius Swedbanke, galeciau priskirti prie IBKR IS paskyros , kuri atidaryta 2025.01.01 ?

Neteisingai. Prie IBKR paskyros gali priskirti tik ką esi įsigijęs IBKR. Ką įsigijai per Swed’ą – turi priskirti prie Swed’o IS sąskaitos (jeigu turi tokią atskirą, iš kurios nevykdomi ne investiciniai pirkimai).

Sveiki. O jeigu pradžioje metų investicijas į ibkr, swedbank robur ir profitus vesdavau iš bendros sąskaitos, tik vėliau pagalvojau apie investicinę ir atsidaręs vesdavau iš jos. Kaip deklaruoti visus investavimo pavedimus? Nieko neišsiiminėjau.

Su IBKR tai nėra bėdų, taip kaip nurodžiau. Deklaruoji įnašus į IBKR paskyrą ir tiek. Swedbank bus bėdų, nes tavo Robur’ai ir toliau bus susieti su einamąją sąskaita, tai čia jau viskas prarasta, liks ne-IS režimu, tai arba išsiparduodi ir nusiperki per naują iš naujos sąskaitos (įvyksta mokestinis įvykis, tai atsargiai), arba tiesiog palieki ne IS ir tiesiog naujai pradedi kaupti per atskirą sąskaitą.

Profitus nežinau.

Swedbank’as leiddžia savo VP sąskaitą pakeisti į Investicinę per

Investavimas -> Sąskaitos investicijoms -> Investaviui naudojamos sąskaitos tipo keitimas

Ten gali pateikti prašymą.

Gal toks būdas yra įmanomas ir tuomet bus galima deklaruoti?

Nu vat norėčiau, kad nors vienas papuolęs į akligatvį supildytų šį prašymą, nes jau iš kelių girdėjau, kad šio būdo nesiūlo net pats Swedbank’as telefonu, tai arba kontaktų centro informacijos stygius, arba kažkas čia sudėtingiau.

As jau bandziau du kartus senaja VP konvertuoti i IS ir abudu kartus Swedbank atmete prasyma, mano problema, kad tas IBAN pries 10+ metu buvo susietas su debetine kortele, nors Investuoju tik nuo 2021 ir sis IBAN niekam kitam nebuvo naudojamas.

Blem, nu va. Viskas aišku. Ačiū už žinią.

locke, ne VP sąskaitą Swed leidžia pasikeisti į investicinę, o standartinę IBAN sąskaitą jie pas save sistemoje pažymi, kad ji investicinė ir to išdavoje tu galėsi išsitraukti alia kažkokias investicines ataskaitas. Čia tik vidinis Swed pakeitimas, VMI tu gali deklaruoti ir nepakeistą IBAN sąskaitą.

Na dėl Profitus, atsakymas iš jų toks, jei kam kiltų klausimų:

„Sveiki,

dėkojame už Jūsų laišką.

Informuojame, kad Profitus paskyra (piniginė) negali būti deklaruojama kaip investicinė sąskaita, kadangi tai yra riboto naudojimo virtuali piniginė, prie kurios Jūs neturite tiesioginės prieigos.

Investicinė sąskaita turi būti atidaryta Jūsų vardu banke ar kitoje finansų įstaigoje. Jei taikote investicinės sąskaitos principą, svarbu, kad visos investicijoms skirtos lėšos būtų pervedamos iš šios sąskaitos ir į ją sugrįžtų. Jei per 2025 metus atskiros investicinės sąskaitos neatidarėte, Jūs negalėsite Profitus investicijų priskirti investicinei sąskaitai.

Dėl tikslaus deklaravimo rekomenduojame kreiptis į VMI.

Gražios dienos. „

O jei deklaruoji sutelktinio investicijas kaip IS, bet jos atvaizduojamos E stulpelyje prie Palūkanos su įprasta 500 eurų lengvata. Reikėtų ištrinti?

Ir jei deklaruoji vėlgi sutelktiniui naudojamą sąskaitą kaip IS, tačiau palūkanos ir pati suma dėl vienos ar kitos priežasties vėliau sumokėtos/grąžinta į kitą sąskaitą (ne IS). skaitytųsi kaip išėmimas?

O kas vyks su sąskaitomis, kurios šiais metais kaip IS nebus deklaruotos, nes nesu tikras ar man to reikia? Sakykim, 2025 m. atidarytą sąskaitą papildžiau 1000 Eur ir pirkau ETF, bet nieko nepardaviau – šiais metais jokių mokestinių deklaravimo prievolių neturiu.

Per 2026 m. dariau pirkimus/pardavimus ir matau, kad 500 Eur GPM lengvata manęs nebetenkina, todėl 2027 m. nusprendžiu šią sąskaitą deklaruoti kaip IS. Kiek suprantu 2026 metų įnašus galiu pakišti po IS, bet kas vyks su 2025 m. papildymu? Juk jau ETF įsigjimo savikainos bei sąskaitos likučio kaip iki 2024 m, deklaruoti negaliu?

Kol kas atsakymas paprastas – negalėsi deklaruoti šios sąskaitos kaip IS. VMI sako – turėsi susikurti naują paskyrą ir su ja pradėti IS režimą nuo nulio. Tai 2025 atidarytą sąskaitą po IS gali pakišti tik šiemet, kitais metais traukinys bus nuvažiavęs.

Skamba nelabai lanksčiai, bet daug čia nelankstumų ir problemų su ta IS, tai gal bus kažkokiu išimčių ir išlygų vėliau, kai po 3-5 metų žmonės atsikvošės ir užsimanys pakišti savo senas sąskaitas po IS.

Sveiki, Gal kas radote būdą kaip Revolut „investavimo” sąskaitoje susirasti 2024 12 31 dienai buvusį nesuinvestuotą pinigų likutį, kurį būtų galima priskirti prie įnašų?

Radau. PDF’iniame Account Statemente už 2025 metus yra nurodyta kiek buvo cash metų pradžioje.

Turiu keletą brokerių, tarpusavio skolinimo platformų, dividentų skirtingose šalyse, obligacijų, „vaikų” sąskaitų ir t.t. Prisiskyriau motininę sąskaitą iš kurios darau pavedimus į kitas platformas. Deklaruosiu visų platformų savikainų sumas iki 2025 01 01 ir inešimus į motininę sąskaitą po šios datos, bet nekabinsiu jokių dokumentų, tranzakcijų ir t.t. Ar bus gerai?

Kodėl daugelis rašo apie uploudinimą dokumentų ir tai, kad nepavyksta to padaryti. Kam tai?

Viskas skamba gerai, aš ir susitvarkiau identiškai. Dokumentus turiu sau, jeigu kas paprašytų, bet šiaip jei ir paprašys – eisiu ir per nauja viską išsitrauksiu. Tai jooo, čia tokia self-reportinimo sistema, ant pasitikėjimo ;D

tai bus negerai: SEB banke turiu pasidares motinine saskaita is kurios visus 2025m pildziausi brokerius. bet prie jos yra prirista kortele, nors jos visai nenaudojau ir neplanuoju naudoti, taip pat nedaryti jokie pavedimai ar pervedimai. bet vis tiek negaliu jos deklaruoti kaip IS?

Jeigu IBKR IS susikūriau tik 2026 m., į ją transfer’inau keletą iki 2024-12-31 nusipirktų akcijų iš kito brokerio, šios IS deklaruoti šiemet negaliu, o 2027-ais lengvata priskirti IS iki 2024-12-31 nusipirktas akcijas jau nebegalios, nors tos akcijos ir bus mano IS? Ar čia dar galima ką nors naudingo sugalvoti? Persitransfer’int vėl atgal į kitą brokerį nepriskirtą IS, ir išpardavinėt per laiką su 500 Eur lengvata?

Įdomesnė situacija. 😀 Švariausia būtų šiemet deklaruoti tą „kitą brokerį” kaip IS, tuomet transferis tarp IBKR ir kito brokerio galimas be pasekmių, nes tai transferis tarp dviejų IS. Net ir uždarius tą brokerį po transfero – nieko tokio, deklaruosite, kad ta IS uždaryta, tačiau įnašas užsiskaitys bendram IS režimui.

Nuo 2020 metų Swedbanke turiu VP sąskaita, kuri buvo susieta su paprasta einamąja IBAN sąskaita, per ją tiek pildžiau VP, tiek vyko visokie kasdieniai atsiskaitymai. Tada 2025 metais ruošiantis IS režimui, patartas swedbanko konsultantės susikūriau naują IBAN sąskaitą (su tikslu ją šiemet deklaruoti kaip IS) ir ją susiejau su ta senąja VP sąskaita, kurioje nuo 2020 pirkti ETF. Seną einamąją IBAN atskyriau nuo senos VP ir susiejau su nauja VP sąskaita (šios IBAN nedeklaruosiu kaip IS). Klausimas – jei deklaruoju kaip IS tik tą naują švarią IBAN ir priskiriu jai iki 2024 12 31 pirktus ETF ar nebus problemos esant reikalui išrašais pagrįsti senus pirkimus atliktus iki 2025? Nes naujos IBAN išrašai tik nuo 2025 🙂 o senos VP sąskaitos kaip suprantu negalima deklaruoti kaip IS.

Perkėlimas turėjo įvykti su visa sena istorija ir savikaina, bet šiaip, vardan savęs – išsisaugokite išrašus ir tiek. Šiaip visa situacija logiška ir tvarkinga, tokių atvejų per Lietuvą bus daug, nes na IS režimas naujas ir iki 2025 pas visus bus balaganas.

As padariau idetiškai, tik tiek kad mano naujai pakurtai IBAN sąskaitai kuria priskyriau kaip IS ir prie jos pririštai VP (psiaudo sąskaitoje, kur saugomi visi stokai), padariau nemokestinį popierių pervedimą į tą naująją VP-old -> VP-new. Turiu visus banko išrašus kaip įrodymus, kad buvo transferis sau. O tą naująją IBAN sąskaita prireginau kaip IS ir prisyriau visas išlaidas už popierių pirkimą.

Sveiki, investuoju vien ibrk nuo 2022m. Iš einamosios saskaitos. Pardavimų nebuvo, buvo vienas 10e persivedimas 10e iš IBRK į Swed banką pasitikrinimui. Tai mano žingsniai būtų tokie:

* Trumpai tariant deklaruoju savo ibrk kaip investicinę.

* deklaruoju pinigų pervedimus iki 2024-12-31

* deklaruoju 2025-01-01 Sąskaitos likutį

* deklaruoju iki 2025-12-31 pinigų pervedimus?

Ar kažką praleidau? Investicinės atskiros sąskaitos neturiu. Ačiū

Teisingai, tik čia „* deklaruoju pinigų pervedimus iki 2024-12-31” labiau reiktų tuo metu turimų aktyvų savikainą (nes iki tos datos galėjai parduoti vieną ETF’ą ir nusipirkti kažką naujo), bet jeigu pardavimų nebuvo, tai šie skaičiai bus vienodi.

Turiu Swed einamąją sąskaitą ir 2025 m. atsidariau papildomą kaip Swed IS. Pradėjau investuoti tik nuo 2025 m. ir pinigus įnešinėjau: Swed einamoji -> Swed IS -> Revolut / T212 / IBKR. Dariau tik įnešimus. Vadinasi, deklaracijoje uždeklaruoju visas 4 sąskaitas, bet suvestinėje pažymiu tik kaip vieną bendrą įnašą į Swed IS už visus metus, pvz. 2025-12-31 įnašas X Eur? Kiek į kokį brokerį investavau deklaruoti nereikia ir jeigu sugalvosiu išsiparduoti iš Revolut ir perkelti į IBKR jokių įrašų papildomai deklaruoti nereikės, jei perkelsiu per Swed IS?

Viskas teisingai 🙂

Teoriškai su Revolut truputį sudėtingiau gaunasi, nes pilnas kelias yra toks: Swed einamoji -> Swed IS -> Revolut einamoji -> Revolut IS.

Tai pervedant iš Swed IS į Revolut skaitosi išėmimas iš IS, o persikėlus į Revolut brokerage account skaitosi įnašas į IS. Nėra galimybės iš išorės tiesiogiai pildyti Revolut brokerage account.

Ačiū už įrašą. Tiesa dėl Swed VP sąskaitos (IBAN 123456789), kad jos negalima deklaruoti kaip IS VMI, taip sakė Swed konsultantė. Tačiau kaip reiktų elgtis, jeigu į šitą butaforinę sąskaitą automatiškai kas mėn. nuo 2023m nuskaitydavo po kelis šimtus eu ir buvo perkami keli Robur fondai. Tačiau visą tą laiką neturėjau atskiros sąskaitos Swede šitiems pervedimams, viskas buvo pervedama iš einamosios sąskaitos.

Susikūriau naują sąskaitą grynai investicijoms vakar (2026 04 21), tai ją kaip suprantu dabar reiktėtų deklaruoti kaip investicinę sąskaitą. Ok – deklaruoju. Tačiau VMI deklaravimo sistemoje, kur reik suvesti duomenis apie sąskaitą, neleidžia suvesti realios sąskaitos sukūrimo datos – 2026 04 21. Vėliausia data, kurią leidžia pasirinkti langelyje „Galioja nuo” – 2025 12 31. Langelyje „Priskirti sąskaitą nuo” taip pat Vėliausia data 2025 12 31..

Ar čia yra skirtumas kokią datą įrašysi? Nelabai aišku

Ir šiaip keista, kad negalima VP sąskaitos deklaruoti kaip investicinės, nors VMI pati siūlo tą sąskaitą deklaruoti kaip investicinę…:D

Pilna komentarų po šiuo straipsniu ir po praėjusiu su identiškomis situacijomis iš Swed. Pasiskaitykite. Senų investicijų pirktų iš einamosios po IS režimu, panašu, negalėsite panešti. Swedbank’o tokie nelankstumai.

2026m. sukurtos sąskaitos kaip IS nepriskirsi niekaip, nes deklaraciją šiuo metu pildome už laikotarpį iki 2025-12-31. Naujos sąskaitos priskyrimas čia jau darbas po metų.

O kas blogai, jei siandien pazymiu, kad banko saskaita nuo 2025-12-31, nors pasikuriau 2026 metais? Cia gi esme, nuo kada ji bus valid. Aisku, jokiu inesimu siandien irasyti nereikia, nes uz 2025 negalejai nieko per ja inesti.

ar klausi kas blogai, jei pateiksi faktiškai klaidingą informacija deklaracijoje? Nežinau, gal ir nieko, bet gal ir kas nors po n metų sugalvos anuliuot visą IS mechanizmą, nes pamelavai pildant. Gali bandyt.:)

Interviu su VMI dama per investment.lt (2026-04-19) (Jau galite deklaruoti investicinę sąskaitą! Praktinis naudojimo gidas | VMI ) – svarbiausi pointai man:

• VMI pripažįsta, kad ir jiems tai yra learning process. Tikėtina, kad kitais metais ar vėliau bus kažkoks IT sistemos vedlio upgrade (“suggestions welcome”). Bet šiuo metu VMI gins savo H dalį no matter what – net jei yra neaiškumų/logikos klaidu etc.

• VMI tikrai neturi kompetencijos suprasti komplikuotų finansinių produktų ir, panašu, jos neturės. Paprasto investuotojo profilį jie dar kažkiek perprato, bet komplikuoto – ne. Klausimas ateičiai – kaip įrodyti savo tiesą, kai bus koks audit ar patikrinimas? Tik per teismus / ginčus / naujus išaiškinimus?

• Tačiau reziumė manau, kad VMI bus gana flexible vertindama daug keisu – į pavienes smulkias transakcijas („už pieną“) jie tikrai nežiūrės ir major patikrinimų iš karto nedarys. Jei kažkoks IS vardo skaičiukas nesutaps, gali būti, kad tai nebus problema, jei viskas susives į logišką outcome.

• Tai yra ir politinis procesas, todėl dabar VMI daugiau daro education / awareness – aiškina IS privalumus, veikimą ir „logiką“. Enforcement dalį, tikėtina, įjungs vėliau. VMI statute of limitations (jei neklystu) ~5 metai, todėl nenustebčiau, jei kokią 2029 m. vasaros dieną paprašys pagrįsti, kodėl priskyrei 10k kažkokiai užsienio IS per kripto deposit – so be ready.

• „Šiai dienai turime 2400 IS deklaracijų“ – pripažinkim, tai gana low numbers. Aišku, iki 2026-05-31 turėtų paaugti, bet 10k greičiausiai neperlips – kas rodo vis dar žemą retail investing lygį Lietuvėlėje. However -> mažas deklaracijų keisas -> daugiau šansu patikrinimams.

• Diskusijoje daug fokusavimosi į popular platformas (IBKR ir pan.), akcijas, šiek tiek į sexy kripto ir siaip I (mini) LT rinką (=normal). Bet trūksta aiškumo apie simple P2P: vienos platformos sako, kad jos ne IS (profitus/rontgen), kitos pačios nežino, VMI irgi duoda skirtingus išaiškinimus. LT ir užsienio praktika skiriasi. Spėju, LT platformos nenori papildomo reguliavimo, todėl ir nenori lysti po IS režimu (nors kai kur trūksta tik simple investuotojo ID prie account’o).

• VMI gauna tik LT duomenis (ir dar daugiau jų, panašu, net nenori), o užsienio atveju – it’s on us. Bet ką deklaruosi šiais metais, tas „prilips“ ateičiai – todėl šie metai yra key. -> Pasilikit visus pdf ir tt ateičiai.

• Pats interviu vedėjas – šiek tiek debesėlis: plaukiojo hypothetical situacijose, galėjo daugiau išspausti. Ir VMI atstovė ne viską žinojo, nenorėjo kad jos statementai „priliptu“ ir taptu oficialia vmi pozicija – kas rodo, kad jie patys dar nėra ant labai tvirto pagrindo su IS praktika.

šiaip gera apžvalga, ačiū. Net norėčiau, kad daugiau kas pamatytų 😀 Aš suklausiau tą podkastą, bet daug vertės nebuvo, nes kaip pastebėjai – VMI bijo atsakyti tiesiai šviesiai, kad tai nepataptų oficiali pozicija, tai toks biškį pilstymas iš tuščio į kiaurą su daug prielaidų ir pamąstymų, kad „turėtų būti taip”.

2400 deklaracijų yra labai labai mažai, bet čia manau labiau Vedlio klaidų pasekmė kol kas. Net aš pats kol kas bijojau pateikti deklaraciją, nes neneorėjau po to pildyti per nauja. Bet jei pirmais metais nebus 20k unikalių IS naudotojų, tai vadinčiau milžinišku fiasko, nes kiek čia pastangų tokią sistemą sukurti, palaikyti, po to per visu komunikuoti. Bet turbūt tokia laukia skausminga pradžia, kad kol kas naudosis tik finansiškai raštingieji, o eigoje dėl lengvo administravimo ir deklaravimo turėtų prisijungti ir kritinė investuojančios populiacijos dalis.

Na, as pateikiau, ir jau ja tisklinau gal 6 kartus. Kai tik kazka naujo suzinodavau apie IS. Jokiu problemu, gi tiislinti gali pries tai pateiktosios pagrindu, tai labai saugu, nes pries tai buvusi jau pateikta, ir niekas del jokiu softo bugu dingti nebegali. Nes tu vis teiki patikslinta, gali ir 100 kartu tai daryti kol kas juk.

O jums rodė kažkur patikslintos deklaracijos statusą?

Sveiki,

Užpildęs ir pateikęs deklaraciją nusprendžiau pasižiūrėti ar viskas ok. Atsidaręs santrauką randu tokį užrašą:

Investavimo pajamos

Investavimas nevykdytas

Any advice?

Atsidariau savo suvestinę – rodo viską ką supildžiau su visais įnašais, tai nežinau. Pamėgink per nauja patikslinti deklaraciją ir matysi ar tavo supildyta info visgi sukrito į vedlį?

Sveiki, o kodėl deklaruojant dividendus, juos papildomai apmokestina, nors jau sumokėti užsienio šalyje tax -15. Įrašant deklaracijoje sumas bei teikiat deklaraciją papildomai prisisumuoja suma, kuri turi būti sumokėta. Visos formos brokeriuose yra dėl dvigubo apmokestinimo. Pats faktas mokėjimo atsiranda,kažin kodėl taip yra, ar aš kažko nesuprantu ar kaip čia yra…

Dėkoju

Priklauso, kurioj šaly jūs gavot dividendus. Jeigu pvz. iš JAV (kur Lietuva turi dvigubo apmokestinimo išvengimo sutartį (DTT)), ir JAV jūs jau sumokėjot 15%, tai LT nebemomėsit nieko papildomai (jums tą pajamų mokesčio dalį atskaitys).

Jeigu divus gavot šalyje, su kura LT neturi DTT – tuomet, pajamos apsimokestins du kartus.

O jei divus gaunat į investicinę sąskaitą, tai investicinėj sąskaitoj deklaruojat net dividends (po mokesčių, faktiškai gautą cashą) kaip įnašą į investicinę sąskaitą, o F dalyje kaip gross dividendus (prieš mokesčius + įrašot, koks buvo užsienyje išskaičiuotas pajamų mokestis).

Tai kas nors gali tiksliai pasakyti, kur deti dividendus, gautus uz akcijas?

1. Gauni USA ar EU dividendus uz akcijas, kurie apmokestinami jau toje salyje, mum ikrenta po mokesciu. VMI vedlys sako F skiltis kodas 26, bet galu gale vistiek tas skaicius tampa inasu H skiltyje IV kodu. Tai gal galima tiesiai cia ir prideti ir be jokiu dokumentu uploads? Ar tai nera tas pats?

Ar tikrai reikia islisti kiekviena stocka ir kiek per metus ikrito F kodas 26 dalyje, jei per cia privaloma deklaruoti?

2. Kitos brokeryje gaunamos pajamos, kaip IBKR yra ivairus interest ir akciju loans pajamos, kurios nera dideles, bet tarkim koks 150eur per metus. Po kuo sias pajamas pakisti vedlyje?

3. Jei gauti akciju dividendai is mokesciams nedraugisku saliu, ir withholding taxes nera isminusuoti, kur deklaruoti tokius dividendus?

As dejau i H skilti. Kaip suprantu jei divdendai IS paskyroj tai ir deklaruoji H skilty, jei atskiroj saskaitoj, tada F skilty – butu logiska. Klausimas ar reikia kiekvienus dividendus (pvz. kas ketvirti) deklaruoti atskirai ar galima tiesiog sumoj irasyti kiek gavai 20225 metais?

2. Manau taikoma investicinė grąža (interest on cash) priskiriama prie išimčių: „Išimtys:

Vedlyje nedeklaruojama iš investicinės sąskaitos lėšų įgytų tinkamų finansinių priemonių įsigijimo kaina, taip pat į šią sąskaitą gauta investicinė grąža (pavyzdžiui, investicinės sąskaitos lėšų įgytų tinkamų finansinių priemonių pardavimo pajamos, palūkanos ar kt.).”

del swed bank, ar gerai supratau, jei robur pirkti iki 2025 is einamosios saskaitos tai ju jau niekaip nepakisiu po IS?

nes situacija: nuo senai perku robur VP is kasdienines saskaitos, 2025 vasari susikuriau investicine atskira sask. ir pririsau prie VP saskaitos savo ir nuo 2025 vasario menesio toliau perku per investicine, siais metais per swedbank priskyriau ta nauja saskaita kaip investicine su ta VP saskaita su visais robur ir realiai dabar man skaiciuos visus pardavimus VP kaip apmokestinamus? ir jie ikris i investicine saskaita kaip inasas?

PVZ: iki 2025 vasario nupirkau robur is pagrindines saskaitos viso uz 10k + paaugo 3k

nuo vasario per IS nupirkau dar uz 1k + 1k pelnas paaugo

tai dabar parduodu tarkim viska uz 15k ir jie ikrenta i investicine saskaita kaip papildymas? tada perku uz viska koki ETF tai uz 3k pelna reiks susimoketi mokescius? nes tas 1k pelnas tipo jau palindo po IS, o 3k is seniau jau nebe?

Tiesiog deklaruok VP saskaitoje iki 2025-01-01 buvusius robur fondus isigijimo verte, su koduku (iki 2024-12-31 igytos finansines priemones). Bet- priskirk jas prie tos IBAN swedo motinines saskaitos, o ne VP. O tos VP neminek is viso, nes tipo negalima jos priskirinet. As taip ir padariau. Beja, siulau nesukt galvos ir del robur pirktu iki tos IBAN sukurimo, priskirk juos kartu su tais senesniais. Net VMI savo video tam interviu ta babyte myke myke, kol ismyke, kad vmi i smulkius pazeidimus ziures uzmerkus akis, o realiai – nieko jie neziures ir tokiu sudnekiu gyvenime nesuziures. NEturi jie nei resursu, nei noro, ka patys ir sako.

labai aciu uz atsakyma, bet kitas niuansas dabar, kai swede deklaravau savo investicine saskaita, tai sugeneruotoje ataskaitoje ji ir rodo inesimus tik nuo sukurimo, turejau lapkriti ir pardavimu, tai rodo, kad nuo 300 eur reikia moketi mokescius nes per metus inesiau maziau nei isemiau, nors jei pridejus senasias investicijas tai toli grazu iki to, tai idomu jei dabar parduosiu viska, kad nusipirkti ETF tai man kitu metu deklaracijoje jauciu beveik viska swed perduos VMI kaip apmokestinamas pajamas, tai idomu bus kitu metu deklaracijoje kaip bus, tada jau ir gilintis prades vmi speju

Na, ta swedbank IS ataskaita yra tau, VMI jie jos neperdavines, net parasyta po ta ju saskaitu pacio swedbank, kad sito neperdavines. Tu ta IS atasiakita swede gali net pats koreguoti kaip nori pries formuodamas – salinti ir prideti inasus, keisti ju paksirti. Tieisog pridek ten senosios VP inasu iki 2024-12-31 suma, ir pasikeis tas balansas. Ir suformuok. Bei issisaugok, jei kada VMI prisiknistu. Nes dabar tu gali ka nori deklaruoti VMI, jie patys sako, kad nereikia mums jokiu ataskaitu apie IS, viskas ant pasitikejimo. Bet, del sventos ramybes ateiciai, reikia tureti. Aisku, jei ten pas tave suma juokinga, tai VMI iki lempos visa tai.

Sveiki, noriu pasitikslinti dėl einamosios ir investicinės sąskaitos (IS). Nes truputi neaišku pasidarė tarp skirtingų komentarų..:

– Ką laikote einamąja sąskaita, ar tai kasdienė (mokėjimams) priskirta sąskaita ar tai nauja tusčia sąskaita naudojama tik investavimui?

– 2024 m. atsidariau VP sąskaitą

– Atidariau nauja A sąskaita, ją susiejau su VP.

– Iš A sąskaitos dariau pavedimus į IBKR, persivesdavau pinigus, kad padaryčiau pirkimus per VP (pirkau Robur fondus). Daugiau niekam kitam nenaudojau.

Klausimai:

– Ar A sąskaitą dar galiu priskirti IS režimui, jei ji buvo susieta su VP sąskaita ir naudota tik investavimui?

– Jei ne, ką daryti su VP sąskaita (Robur fondais): palikti ar uždaryti ir pardavus susimokėti GPM?

ats: A sąskaita gali (ir turi) būti priskirta kaip Investicinė. Čia jūsų puiki ir tvarkinga struktūra.

Einamoji – tiesiog kasdienė sąskaita į kurią gaunu algą ir perku prekes. Jos kaip IS negaliu priskirti.

Ačiū už atsakymą!

Mano situacija panaši su paskutiniu komentaru:

– 2023 m. gale sukūriau VP ir atsidariau atskirą banko sąskaita (A) investavimui į Robur fondus.

– 2025 m. kovo mėn. sukūriau naują banko sąskaitą (B) investavimui, kai prasidėjus visos kalboms apie IS sistema

– Sukūrus banko sąskaitą (B) ją priskyriau prie vienintelės VP. Nepamenu, kad reikėjo kurti naują VP kaip visi čią kalba arba kažką praleidau, bet iki šiol turiu vieną VP. Ir banko sąskaitą (A) uždariau.

– Mano klausimas, ar galiu išgelbėti visus darytus įnašus iki 2025 m. kovo mėn. ir pakišti po banko sąskaitą (B), kurią deklaruosiu kaip motininę IS? Matau visus pervedimus iš einamos sąskaitos į jau uždaryta banko sąskaitą (A), tad visą informaciją turiu. Jeigu galiu taip daryti, tuomet aš galiu deklaruoti tik su 2025 kovo mėn, data kai sąskaita buvo atidaryta? Nes su 2025.01.01 data man neleidžia.

– Taip pat 2025 m. vidurį ir gale pardaviau kelis Robur fondus ir pinigai sukrito į banko sąskaitą (B). Kaip suprantu pajamas galima priskirti tiesiai prie deklaruojamos IS sąskaitos (H skiltyje). Ar šiuo atveju turiu taip ir padaryti su šiais pardavimais (pajamomis), nors jie sukrito į sąskaitą, kuri ir taip bus deklaruojama kaip IS?

– Jeigu pavyks sudeklaruoti visus iki 2025 kovo mėn. darytus įnašus, nereikės mokėti mokesčių nuo šių pardavimų?

Pas mane irgi durna situacija Swedbanke:

Įsigijau obligacijų per 2 kartus iš einamosios sąskaitos 2025 m. kol nebuvo sukurta atskira investicinė su IBANu.

Pabandysiu deklaruoti 2 investicines sąskaitas Swedbanke: vieną su IBAN sukurta 2025-12, kitą ne su IBAN, kuri nuo amžių ten buvo.

Deklaruosiu kaip įnašą į tą be IBAN.

Palūkanos iš be IBAN kris į IBAN sąskaitą.

Ar čia aš per daug gudriai sumąsčiau?

VMI sumuoja visas sąskaitas norėdama sužinoti ar kurią nors dieną nepasidarė išimta daugiau nei įdėta į investicines sąskaitas jei įšėmimų suma viršijo įnašų sumą kažkurią dieną (ne metų pabaigoje!) tai apsimokestina GPMu, jeigu teisingai supratau?

Palūkanų, kurios 2025m. įkrito į einamąją sąskaitą tikriausiai jau nepavyks pateikti kaip įkritusias į investicinę sąskaitą, nors vedlyje tai galima padaryti?

Bernadeta, nereikėjo uždarinėti sąskaitos A, juk ji buvo skirta tik investicijoms – ją pilnai galėjai priskirti kaip pagrindinę motininę IS. O dabar, po banko sąskaita B tikrai gali priskirti iki 2024 12 31 įgytus VP. O tas laikotarpis nuo 2025 sausio iki kovo – pilkoji zona..

swedbank kažkaip lobizmui pagailėjo, o tai galėjo būti viskas gerai sutvarkyta, kad nebūtų parkių žmonėms..

Du susiję klausimai su IS, pildant E bei D dalis. Jeigu naudojiesi IS – tiesiog iš ten ištrini gautas palūkanas per IS. Bet ten duota ne tik ištrinti, bet ir redaguoti. Tarkim gavau 2000 Eur palūkanų. Ar galiu tas palūkanas redaguoti, kad deklaruoju gautas 500 Eur palūkanų (sumai, iki kurios neapsimokestina GPM) iš 2000. Ir tada tas deklaruotas 500 Eur palūkanų pridėti kaip įnašą į IS (kodu II). Antras panašus klausimas, dėl paskolų pardavimo pelno (gavau iki neapmokestinamos sumos), t.y. nupirkau už 5000 Eur paskolų, kurias pardaviau už 6000 Eur, ir atitinkamai gavau 1000 pelno (deklaruojama kodu: Buitinės technikos, baldų, meno kūrinių, juvelyrinių dirbinių ar kito turto perleidimo nuosavybėn pajamos (13)) – ar šitą 1000 Eur suma galiu deklaruoti kaip IS įnašą?

Ar galima pridėti IB referral bonusą kaip depositą deklaruojant investicinę sąskaitą?

Manau ne. Tai yra geriausiu atveju pelnas, todėl palikčiau nedeklaruotą ir turimą vertę didinančią eilutę.

Man ta dalis su lėšų išėmimu kelia klausimų, tai realiai jeigu metų eigoje būsiu įnešęs 5000, o bendrai investicinėje sąskaitoje (IBKR) turiu 20000 ir man prireikus staiga pinigų negalėsiu pasiimti daugiau nei 5000, kuriuos buvau įnešęs tais kalendoriniais metais?

Kažkaip buvau supratęs, kad mokestinė prievolė atsiranda išėmus daugiau negu esi įnešęs apskritai.

kodėl čia taip supratai? Galėsi išsiimti tiek kiek esi įnešęs, tai pagal pavyzdį – 20k.

Sveiki,

Ar kas nors eToro deklaravo kaip investicinę? Turiu ten miksą crypto/jų vidinių akcijų indeksų bet praeitais metais parsidaviau, liko tik Crypto.

Sveiki,

vis dėlioju tą deklaraciją ir iki galo nesuprantu.

Iki dabar per einamąją sąskaitą investuodavau į Swedbank fondus ir šiek tiek akcijų turiu. Tik pirkau, nieko neparduodavau. Kaip suprantu, šių investicijų jau negaliu pakišti po IS. Susikūriau Swedbank investicinę sąskaitą ir nuo šiol visos investicijos eis per ten (deklaruosiu tą sąskaitą kaip investicinę kitais metais). Radau swedbank funciją „Vertybinių popierių pervedimas” , kiek suprantu, per ten yra galimybė neparduodant pervesti fondus ir akcijas į kitą VP sąskaitą (šiuo atveju norėčiau pervesti į tą, kuri pririšta prie IS). Ar būtų logiška, dabar viską pervesti, o kitais metais deklaruoti tą pervedimą kaip įnašą į investicinę sąskaitą? Dar turiu IBKR sąskaitą per kurią investuodavau vaikų pinigus, šiemet ją deklaruosiu kaip investicinę. Kaip tada kitais metais „apjungti” kai ir į IBKR bus pervedama iš investicinės sąskaitos?

Skamba logiškai, jeigu tik Swed leis perkelti. Kitame straipsnyje jau daug pridiskutavom šia tema, kažkodėl nebūtinai visiems leidžia persikelti.

Ačiū, einu ieškoti diskusijų.

didelis dėkui

Sveiki,

2020-2022 Swed banke per VP sąskaitą pirkau fondo vienetus, po to jie tapo nuostolingi, daugiau nepildžiau, tiesiog laikiau, 2025 metais juos pardaviau nuostolingai, pinigus gavau į Swed einamąją sąskaitą. Ar dar įmanoma kažkaip tuos nuostolingus fondus pakišti po IS režimu, kad ateityje galėčiau bent kažkiek kompensuotis tą nuostolį per GPM jeigu turėsiu ir išsiminėsiu pelną iš kitų instrumentų ? Dabar kaip tik kursiu naują IS IBKR sąskaitai, kuri tvarkingai pildosi nuo nulio kaip tik nuo 2025 metų. Kadangi galima priskirti ir investicijas iki 2024.12.31 tai tos nuostolingos iš Swed kaip ir tiktų, taip pat logiškai skamba ir jų pardavimas, nes jis ir įvyko 2025 metais t.y. tais metais, už kurius ir pateikinėsiu dabar VMI deklaraciją. Beje, šitą pardavimą VMI man jau rodo preliminarioje deklaracijoje, D dalyje. Ar čia vis tik visiška utopija tokia idėja? 🙂

TTT, galėtum priskirti Swed nuostolingus fondus įgytus iki 2024 12 31, jei turi per 2025m atsidaręs naują, švarią Swedbank sąskaitą, kurią šio deklaravimo metu priskirtum kaip IS. Prie IBKR IS Swedbanko fondų nepriskirsi niekaip.

Neturiu atsidaręs per 2025 m. Dabar, kaip suprantu, atsidaryt jau per vėlu ? 🙂

TTT, čia tik mano teorinis pamąstymas – galbūt galėtum nebent einamąją sąskaitą priskirti kaip IS, bet tada turėtum visus savo pirkinius, komunalinius ir pan. išminusuoti ir turbūt net kiekvieną operaciją atskirai. Nežinau – reikėtų kreiptis į VMI.

O koks šiai dienai galutinis ir veikiantis variantas, tokioje pat situacijoje, bet jei fondai dar neparduoti, t.y. tebėra Swed VP sąskaitoje, paprasta IBAN 2025 neatidaryta, nejaugi ir tam nėra garantuoto sprendimo ? 🙂

TTT, taip pat – tik einamosios sąskaitos priskyrimas IS iki 2025 12 31.

Sveiki,

Turiu Revolut Flexible Cash Fund sąskaitą, kurią deklaruosiu kaip investicinę sąskaitą. Tai yra ne taupomasis indėlis, o investicinis produktas, kurio generuojamos palūkanos iškarto reinvestuojamos į tą pačią sąskaitą.

Klausimas:

Revolut pateikė VMI, jog uždirbau 248 EUR palūkanų, nors tai yra gross suma prieš Revo fees. Realus NET prieaugis 165 EUR (po fees). Ar deklaruojant man reikia pateikti jog uždirbtos palūkanos buvo 165 (kiek padidėjo sąskaita) ar gross suma 248, kurią Revolut pateikė VMI. Ar tos priskirtos palūkanos nebus vėliau vertinamos, ir bus skaičiuojama tik kiek pats įnešiau į šią sąskaitą ir kiek iš jos išėmiau, todėl galima palikti ir gross sumą, kuri neatitinka NET sumos (realizuoto pelno). Gal kas deklarovot Revo FCF?

„Tiesiog susikuriate viršuje aprašytą tarpinę/motininę sąskaitą savo namų banke, kurios vienintelė paskirtis – investicijos. Jokių indėlių” – kodėl jokių indėlių? Čia juk ivesticija?

Ai blemba ne. Make it make sense

nu kažkaip taip nusprendė. 😀 turbūt teisinių apibrėžimų kaltė

1) Ar teisingai supratau, kad nuo 2026 m. investicinėms pajamoms bus taikomi skirtingi GPM tarifai?

a) su IS susietoms investicijoms – 15%

b) nesusietoms investicijoms – visa GPM tarifų puokštė:

> iki 27 745,80 € / 12 VDU – 15 %

> nuo 27 745,80 € iki 83 237,40 € / 36 VDU – 20 %

> nuo 83 237,40 € iki 138 729 € / 60 VDU – 25 %

> virš 138 729 € – 32 %

2) Taip pat, su IS nesusietų investicijų pajamos bus sumuojamos kartu su kitomis pajamomis (pvz. DU), o IS pajamos bus apskaitomos atskirai?

Labai svarbus pastebėjimas, aš irgi taip suprantu. Dėl 1 – tai 100%, buvau radęs VMI raštų, kur IS režimui yra atskiras fiksuotas 15% tarifas. Dėl antro irgi taip suprantu –> kad ne per IS gautos VP pardavimo pajamos bus įmetamos į bendrą katilą su darbo pajamomis ir (galimai) apmokestinamos didesniu nei 15% progresiniu tarifu, bet ten yra išlygų.

Pvz. jeigu išlaikai 5 metus, tuomet tas pats fiksuotas 15% tarifas.

https://www.vmi.lt/evmi/5737

Sveiki. Swedbanke iki 2025 pirkti ETF, kuriuos ketinu deklaruoti IS režimu. Kokia turi būti deklaruojama suma jei buvo nuskaičiuojamas komisinis mokestis? Įsigijimo kaina be komisinio mokesčio ar bendra įsigijimo kaina?

Nėra aiškaus VMI atsakymo šiuo klausimu. Manau, kad gali ir taip ir taip. Pvz. IBKR savikainą (cost basis) ataskaitose jau nurodo su komisiniais, tad mes visi IBKR net nelabai žinodami turto savikainą deklaruojame jau su komisiniu mokesčiu. Tad gali pridėti ir tu, tiesiog turėk tą pagrindžiančių įrodymų ir tiek.

Sveiki, Investavau per swed, iš pagrindinės-kasdieninės sąskaitos su LT kodu, investicijos atsirado sąskaitoje, be LT kodo, apie kurią ir kalbate. Ar IS sąskaita ir bus ta kasdieninė su kodu LT?

Sveiki, labai dėkoju už tokį išsamų straipsnelį, bet dabar pats dvejoju ir noriu salės pasiūlymų. Investuoju nuo 2019 per Revolut, T212, Freedom24 ir Swedbanka. Kadangi swede ten tik minimalios sumos (iki 500 €), tai galvoju nieko nedeklaruoti. Revolut buvo tik pasižaidimui ir esu uždaręs 2022 metais su galutiniu minusu, kadangi ten buvo tik pradžia, o sumos irgi mažos (~1,5k), tai niekada nedeklaravau. Galvoju, ar dabar verta, nes, kaip ir, niekas tuo nesidomėjo, o pats jau buvau pamiršęs.

2) Pagrindinis man klausimas dabar kyla dėl motininės sąskaitos Swedbanke, kadangi deklaravau savo T212 ir F24 kaip atskiras investicines sąskaitas, o ateityje planuoju dar ir IB atsidaryti. Kadangi motininės vis dar neturiu, tai man buvo paprasčiau susipildyti visus įnešimus ir po to atskirai supildyti balansus be motinines, o kai atsidarysiu IB galvoju, kad pagelbėtų motinine atskira IS Swedbank. Tai ją gal verta kurtis kai turesiu IB saskaita, pvz 2026m. ir tada ją deklaruot? Nes kaip ir rašė galima ja ir veliau susikurti be problemu. Tik tada:

Ar teisingai suprantu, kad, kai turi motininę sąskaitą, bus galima deklaruoti tik įnešimus į ją, o po to balansus reikės pildyti kiekvienos platformos (pvz., T212) atskirai? Ir iš esmės motininė man pagelbės tuo, kad nereikės pildyti kiekvieno įnešimo į atskiras platformas?

Na ir dar klausimas — kai ateityje norėsiu persikelti, pvz., iš F24 į IB, tai tiesiog galėsiu išsimokėti viską į motinine Swedbank IS ir po to reinvestuoti per IB, taip nemokant mokesčių už išsigryninimą, nes tie pinigai nepaliko IS sistemos? Tik kaip tada zymeti ta išsimokėjimą? (Žinau, kad gal tai bus po poros metu, bet noriu pasiruošti)

Ačiū

Ilgas komentaras, bet, kad tiesiog pakartoti klausimai į scenarijus, kuriuos ir aprašiau šiame įraše. Kiekvienam individualiai aš neskirsiu labai daug laiko atsakinėti, bet taip – viskas teisingai.

Išmokėjimų niekaip nereikės žymėti, nes judėjimas tarp skirtingų IS nėra niekaip fiksuojamas deklaracijose. VMI niekada nežinos kiek tiksliai jūs turite pinigų kurioje sąskaitoje, žinos (jeigu pranešite) tiesiog bendrą IS balansą. O ar tos lėšos Swed’o IS’e, IBKR IS’e ar kur kitur – jiems nerūpi.

Dėkui už detalų išaiškinimą. Pataisykite, prašau, tekstą.

Jūs rašote:

Pavyzdys su tarpine sąskaita

Tarkime per 2025 metus esi toks aktyvus, kad naudojiesi 5 skirtingomis paskyromis. Investuoji po 100 Eur kas mėnesį pervedinėjant į:

Turėtų būti:

Investuoji po 1000 Eur kas mėnesį

O kaip toks variantas – per atskirą sąskaitą banke, kuri deklaruojama kaip investicinė, daromi visi pervedimai/išėmimai į IBKR. Niekam kitam daugiau ta sąskaita nenaudojama. Pats IBKR nedeklaruoajamas, deklaruojama tik ta SEB sąskaita kaip investicinė. Taip galima ar visgi IBKR reikia deklaruoti bet kokiu atveju?

Ne, taip negalima. Pervedimas iš SEB = išėmimas iš IS, nebent tai pervedimas į kitą IS.