Lightyear brokerio apžvalga – puiki platforma naujokams ir vieta antram portfeliui

Jei 6nulius skaitai jau kurį laiką – greičiausiai žinai, kad mano pagrindinis brokeris yra Interactive Brokers. Turiu išsamiai aprašęs kodėl ten laikydamas šešiaženkles sumas miegu absoliučiai ramiai.

Bet šis įrašas apie kitą brokerį. Estų įkurtą, Europos rinkai skirtą pavadinimu Lightyear, kurį keliose apžvalgose vis tarp kitko paminėdavau, nes dar vieno patikimo brokerio į savo finansinį darželį dairiausi jau kurį laiką. Bonus – pramušiau jums koduką su kuriuo gausite iki 100 Eur už registraciją, plačiau apie sąlygas įrašo apačioje.

Matot – santaupoms augant vis atsiranda kažkokių kitokių poreikių – pvz., turėti antrą ar net trečią “investicinę kišenę”, kur arba atlieku kažką kitaip (spoiler alert – kol kas neatlieku, tas pats nuobodus VWCE & chill), arba mano atveju – ten tiesiog keliauja kitos (ne darbinės) pajamos ir atskiroje kišenėje jos matosi, auga ir mane motyvuoja tokių ne darbinių pajamų prasimanyti dar daugiau.

Papildomai, man kažkaip norisi išskaidyti visas įmanomas rizikas – pvz. o ką man daryti, jei kažkaip užstringu ir užsi’lock’inu IBKR paskyrą? Seniau tiesiog turėjau dalį investicijų Swed’e sukišęs į Robur, bet tai yra stipriai prastesnis produktas nei senas geras VWCE, tad dairiausi kitos vietos, kur galėčiau pirkti tą patį VWCE.

Na ir galiausiai – noriu turėti ką pats galėčiau drąsiai rekomenduoti kokiam random giminės baliuje šnekant su genZ dvidešimtmečiais pusbroliais. Sorry, bet į IBKR jie nesiregistruos, branda dar ne tokia, kad siųstų banko išrašus įrodant savo gyvenamąjį adresą, o ir grafikiukų jiems reikia gražesnių ir mygtukų apvalesnių.

Tai žinoma – tokiu atveju pokalbyje visuomet išlenda ir Trading212, ir Revolut’as, ir koks Trade Republic, eToro, Robinhood ar (neduokdiev, čia jau kitoj žemutinėj lentynoj) Freedom24. Pigių brokerių su gražiais apps’ais trūkumo nėra.

Viskas su jais gerai, o tiek Trading212, tiek Revolut’ą naudoju ir pats, bet kažkaip turiu jausmą ir matau ankstyvų indikacijų, kad Lightyear bus geresnis tiek man, tiek į mane panašiems 6nuliai skaitytojams iš Lietuvos.

Vadinkite mane senų pažiūrų, bet man ramiau miegasi kai aš lėšas pervedinėju įmonei registruotai Estijoje (Lightyear) nei Kipre (T212) ar Kazachstane (F24). Ir kai investavimo produktas yra pagrindinis įmonės produktas (su visa motyvacija padaryti jį sėkmingu), o ne papildoma funkcija tarp visų pervedimų, valiutos konvertavimų, kreditinių kortelių, lizingų, būsto paskolų ir geimifikacijų (Revolut).

Tai lendam “po kapotu” ir pasižiūrime kas per velnias yra tas Lightyear.

Ir spoiler alert – brokeris įkurtas estų, su braliukais susitarti lengviau, tai parašęs įrašą dar kreipiausi ir į Lightyear marketingą, mestelėjęs savo vietinio influencerio kortą. ✅Sėkmingai – pramušiau jums kažkokį promo koduką (link ar kodas suvesti apps’e – 6NULIAI). Ną žinot, tą – kur užsiregistruoji, papildai paskyrą bent 100 Eur, o suvedęs mano kodą random’u atgauni dar nuo 10 iki 100 Eur, čia kaip jau pasiseks. Nžn kaip vertinat, bet kai ROI nuo 10% iki 100%, man atrodo čia visai nieko deal’as. Ypač, kai apžvalga jau vistiek buvo parašyta, o brokerį testavau pats nuo 2025 liepos.

Papildymas birželio 24d.: kodas dar veikia, kai nebeveiks atnaujinsiu čią įraše, yra kas gavo 81 Eur, yra kas gavo 55 Eur. Ši akcija-atrakcija nebus amžina bet veikimas kol kas pratęstas. Suskubkite registruotis, instrukcijos kaip pasiimti dovanėlę įrašo apačioje.

Papildymas gegužės 18d.: kadangi jau turiu kontaktą, tai naglai leidau sau paprašyti ir lietuvių kalbos programėlėje, kad drąsiau investuotų net ir mano tėvai. Mes prašom – Lightyear daro. Maloniai nustebino, nes per kelias savaites ėmė ir paleido. Dabar programėlėje viskas lietuviškai. Gražu. 🇱🇹

Investuojant kapitalui kyla rizika. Taikomos sąlygos, prireikus pasikonsultuokite su specialistu.

Kodėl aš turiu Lightyear?

Mano brokerių sąstatas šiuo metu atrodo taip:

- IBKR → pagrindinis nejudinamas portfelis (VWCE, laikysiu iki pensijos, kad ir ankstyvosios, vadinamas šeimos nest-egg)

- Trading212 → mažesnė sukaupta suma, tas pats VWCE, išsiimsiu pirmiausia jei prireiks lėšų ir atsitiks gyvenimas

- Lightyear → mažesnė suma, pildau dabar kas mėnesį iš side-hustle pajamų. Drąsiai pradėjau rekomenduoti pradinukams draugams ir šeimos nariams.

Visuose turiu tą patį VWCE ETF’ą. Ar būtina apsikrauti ir turėti kelis brokerius? Tikrai ne, užtenka ir vieno jei jis geras (pvz. IBKR), bet psichologija pasikeičia kai sumos šešiaženklės (norisi kažkiek pamėtyti), o aš dar ir turiu kitokį panaudojimo atvejį bei, nori nenori, šiek tiek jaučiu spaudimą iš auditorijos – suprasti ir pažinti visas rinkoje esančias investavimo opcijas.

Kam aš naudoju Lightyear?

Lightyear mano radare atsidūrė per visokius subreddit’us ir pasidomėjus visai atkreipė dėmesį dėl savo filosofijos. Tad užsireginau praėjusią vasarą, įsimečiau 100 Eur ir tiesiog palikau pusmečiui nejudinant, vis gaudamas jų naujienlaiškius, vis kažką paskaitinėdamas.

Na ir visai įtikino, tad nuo šių metų pradėjau įmetinėti ir side hustle’o pajamas, dabar kas mėnesį auginsiu savo čia turimą portfelį iki minimum kokių 20k Eur.

Mano psichologija paprasta – nors euras = euras ir galima būtų viską suplakti ir tiesiog pirkti vienoje vietoje, bet kai kokie 70 Eur iš side hustle’o sąskaitoje susilieja su 3k eur iš pagrindinės veiklos, tai side hustle’o efektas išnyksta. Tad jau kurį laiką turiu atskirą banko sąskaitą tokioms pajamoms ir neseniai pilnai iš side hustle’o atsinaujinau telefoną ir tas jausmas motyvuojantis – kad va, kažką sukūriau, ir vien iš to turiu sau naują telefoną.

O dabar kadangi pirkinių nenusimato, visiškai visas side hustle’o pajamas skirsiu pervedimui į Lightyear ir tiesiog pirksiu ta patį VWCE ETF’ą, kad (tikėkimės), po 10 metų galėčiau pamatyti, kaip iš pašalinės hobio veiklos sukaupiau penkiaženklę sumą. O matant tą sumą, ypač jeigu ji augs, viliuosi – motyvuos ir daugiau tų pašalinių pajamų prasimanyti.

Tai Lightyear man tarnaus kaip asmeninė motyvacinė priemonė kas kažkiek laiko reguliariai papildant side hustle pajamomis, o investicijoms augant – motyvuos, matant uždirbtus skaičius iš “chaltūrkių”.

Kas yra Lightyear?

Lightyear – tai Europai skirtas investavimo brokeris, sukurtas buvusių Wise (TransferWise) darbuotojų. Fokusas labai aiškus – paprastas, skaidrus ir saugus investavimas europiečiams.

Ne visiškai Robinhood’as europiečiams (kur žmonės tuo pačiu realiai ir spekuliuoja, flipina, gaudo dugnus ar treidina labai rizikingai su svertais), bet paprasta ilgalaikio investavimo platforma europiečiams.

Lightyear orientuojasi į ilgalaikį mažmeninį investuotoją, o ne treiderius. Su labai skaidria ir suprantama kainodara bei geru ir neperkrautu finansinių priemonių pasirinkimu bei funkcijomis.

Pitch’as toks:

We believe that everyone should benefit from the financial markets. Today, only 10% of people in Europe invest compared to 50% in the US. That’s not good enough for us. Wealth creation in Europe can’t be limited to just 10% of our people.

Bet deklaratyvi vizija yra viena, veiksmai gali būti kitokie. Tai įdomu, kad Lightyear yra vienintelis low-fee brokeris, kuris apskritai nesiūlo CFD (contract for difference) – išvestinių finansinių priemonių, kurios leidžia investuoti labai rizikingai su svertu ar į keistus produktus (pvz. Forex svyravimus).

Tai visuomet buvo profesionalų priemonės, leidžiančios jiems smarkiai pasididinti riziką žinant ką daro, bet 80% retail investuotojų su CFD tiesiog praranda pinigus, tai Lightyear pažadas – pas mus tokių produktų nebus, nes investuotojai ant jų praranda pinigus. Rimtas vertybinis pareiškimas.

Šiaip visa komunikacija tokia pozityvi ir fokusuota ant to paprasto mažmeninio investuoto (aka mūsų visų) – Lightyear CEO dalinasi kaip “our customers have made over $150M on Lightyear, and over 90% of you were successful on the stock market in 2025.„

Lightyear saugumas – kiek patikimas brokeris?

Esminis klausimas ir pirmasis, nuo kurio pradedu vertinti bet kokį finansinį sprendimą – saugumas. Visuomet gali būti gražesnių, pigesnių ar fainesnių finansinių platformų, bet saugumas man yra #1, nes prašovus ant šito ir užlipus ant grėblio, efektas gali būti jaučiamas dešimtmečius.

Lightyear juridinis vienetas

- Lightyear Europe AS, registruotas Estijoje

- 83 darbuotojai išmėtyti tarp Estijos ir UK

- Įkurta 2020 metais

- Įkūrėjai – Martin Sokk (CEO) ir Mihkel Aamer (CTO)

- Pasiekta virš 1mlrd. Eur klientų lėšų

- Prieš pusmetį gavo $23M investicijų plėtrai, anksčiau investavo Richard Branson’o Virgin’as ir keli kiti VC’s.

Ką estai turi gero, tai labai atvirus duomenis, tad jų sistemose galite rasti tiek savininkus, tiek jų % dalis, tiek metines ataskaitas apie Lightyear Europe AS, o norint dar giliau yra ir rekvizitų atitikmuo su darbuotojais, algomis ir visa istorija.

Nieko baisaus nepastebėjau, atrodo sėkmingas ir gana tvarus jau mid-stage startup’as, pasiruošęs plėtrai ir va prašau – susidomėjęs jau ir Lietuvos rinka.

Reguliavimas ir draudimai

- Brokerį prižiūri Estijos finansų priežiūros institucija

- Lėšos draustos iki 20,000 € (standartinė EU schema)

Čia teorija vienoda visiems EU brokeriams. Tas 20k Eur yra tiesiog draudimas paskyroje laikomam klientų turtui (cash tikrai, securities fraud’o atveju). Bet šiaip – visos akcijos, ETF’ai yra klientų turtas bei laikomas atskirame depozitoriume.

Jeigu startupėlis neatlaikytų rinkų išbandymo ir bankrutuotų – jūsų investicijos tiesiog būtų perkeliamos kažkur kitur, vykdant bankroto procedūrą. 20k Eur draudimas įsijungia tik jeigu buvo visiško fraud’o atvejis ir pinigai iš sąskaitų pavogti.

Mano vertinimu – dėl įkūrėjų reputacijos (kūrė finansinį Wise produktą), patikimos Estijos centrinio banko priežiūros bei labai skaidrios kainodaros bei komunikacijos – atrodo labai saugu, ypač laikant ne milijonus.

Didžiausias minusas – įmonės naujumas, kadangi turime tik 5 metų istoriją, o norime investuoti 30 metų į priekį.

Čia panašiai kaip su Goindex pensijų fondais Lietuvoje. Ant popieriaus viskas kaip ir labai gerai, tiesiog kitus gali sustabdyti projektų jaunumas ir natūralus gero track record stygius.

Kas yra įsigyto turto savininkas?

Dažnas klausimas kalbant apie naujus brokerius, nes būna visokių sprendimų (pvz. Robinhood tu investuoji į akcijų žetonus, net ne pačias akcijas. Kasdien skirtumo gali ir nepajusti, bet brokeriui susidūrus su problemomis – tikrai pajusi).

Tai trumpai apie Lightyear – tu esi įgyto turto savininkas ir visas klientų turtas yra atskirtas nuo Lightyear turto. Tačiau klientų turtas yra sumestas į vieną krūvą ir registruotas pirmiausia 3rd party custodian, o po to ir depository pačio Lightyear vardu.

Jeigu ir jums šie žodžiai skamba kaip keiksmažodžiai, tai labai nesigąsdinkite. Čia yra absoliučiai normali ir dažna praktika visų neo-bankų ir smulkių brokerių, kad tave nuo tavo turto skiria 2 lygiai, bet tu vistiek esi to turto savininkas ir yra tai įrodantys įrašai.

Galiu suklysti, bet standartinė schema daugmaž tokia:

- → Lightyear (Estonia broker)

- → Third-party broker/custodian (e.g. Interactive Brokers)

- → Central securities depository (e.g. Clearstream / Euroclear)

- → ETF (VWCE)

Su EU turtu dar papračiau – Lightyear pats yra tiesioginis Tradegate Exchange (Vokietija) ir Nasdaq Baltic narys, tai jūsų turtą už jus laiko tiesiogiai, be jokių 3rd-parties.

Čia nieko lyg ir neįprasto, tipinė gera schema. Perki normalias akcijas, normaliose biržoje ir pats esi tų akcijų savininkas.

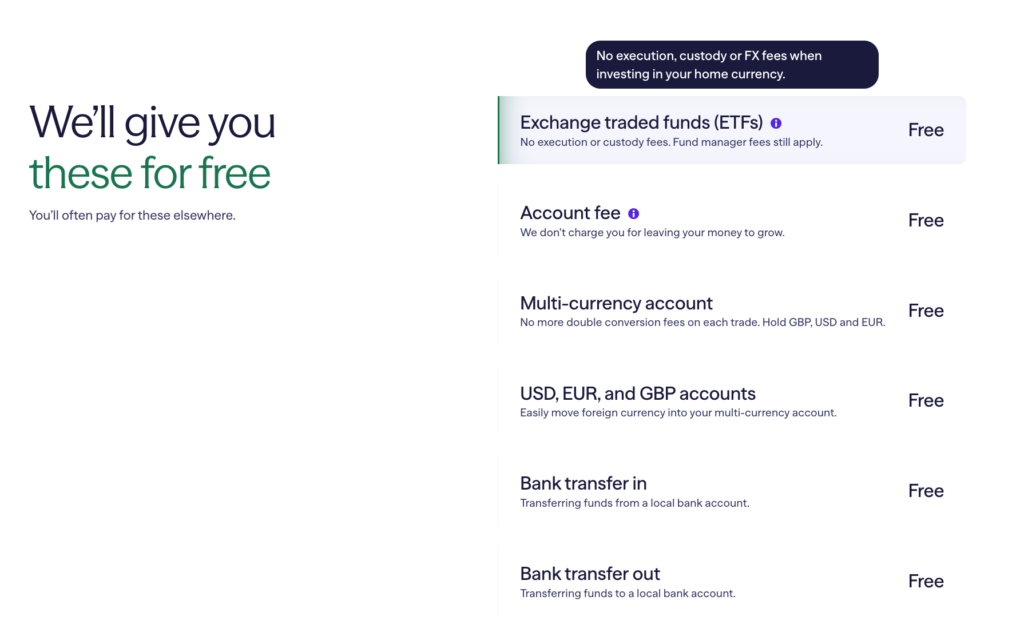

Lightyear mokesčiai investuojant

Lightyear didžiausias pliusas investuojant mažesnėmis sumomis yra, kad prekyba EUR ETF’ais yra absoliučiai be jokių transakcijos mokesčių.

Jei nori pirkti VWCE, WEBN, kokį S&P500 ETF’ą – tiek pavedimas į brokerį, tiek ETF’o įsigijimas, tiek po to lėšų išėmimas prireikus bus be papildomų mokesčių.

(fondo valdymo mokesčiai, be abejo, vistiek egzistuoja, pvz. VWCE su 0.19% TER)

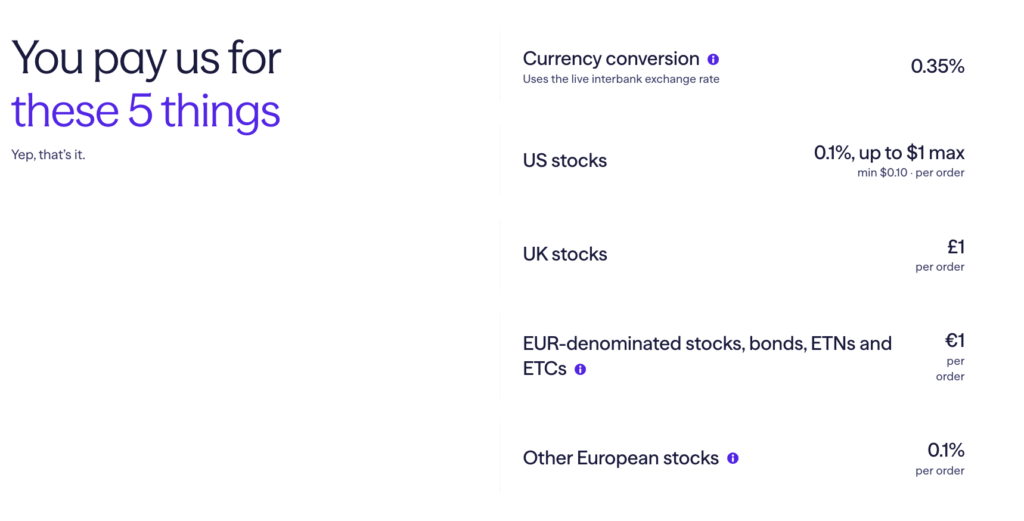

Jeigu nori pirkti kažką labiau egzotiško – ar pavienes US akcijas, ar užsienio biržose, tuomet įsijungia procentinė kainodara, bet vistiek labai patraukli, pvz. US akcijos max iki $1 per transakciją:

Šiaip Lightyear nėra absoliučiai nemokamas brokeris, bet tiesiog turintis labai skaidrią kainodarą, kur viskas parodyta atvirai čia: Lightyear kainodara.

Nemokamų pietų nebūna – jeigu kažkur kažkas yra absoliučiai nemokamai, tai arba tai laikina ir dalis akcijos, kad pritrauktų pirminę klientų masę, arba tiesiog susimoki nematydamas – per spread’ą. Čia kai akcijos kaina realiu laiku yra 100.00 Eur, o tu ją per “nemokamą” apps’ą nusiperki už 100.50 Eur.

Suprantu, kad kai nematai, tai ir neskauda, bet tiek IBKR atveju (1.25 Eur/transakciją), tiek Lightyear atveju aš geriau jaučiuosi susimokėdamas skaidriai ir žinodamas už ką.

Juk tai verslai ir jų tikslas uždirbti pelną. Kažkas, kažkur, kažkada man vistiek turi kažkiek kainuoti.

Kaip sako marketingistai – jeigu kažką gauni nemokamai, reiškias tu pats ir esi produktas. Tad kiekvieno brokerio atveju svarbu suprasti kiek tvari yra jų kainodara ir kaip galiausiai susimoki, net teoriškai paslaugas gaunant nemokamai.

Minimali investavimo suma ir fractional shares

Minimali investavimo suma – 2 Eur. Fractional shares – leidžiama.

Abu faktai yra tobuli naujokams, norintiems pradėti nuo visiško nulio ar reguliariai pildyti paskyrą mažesnėmis sumomis.

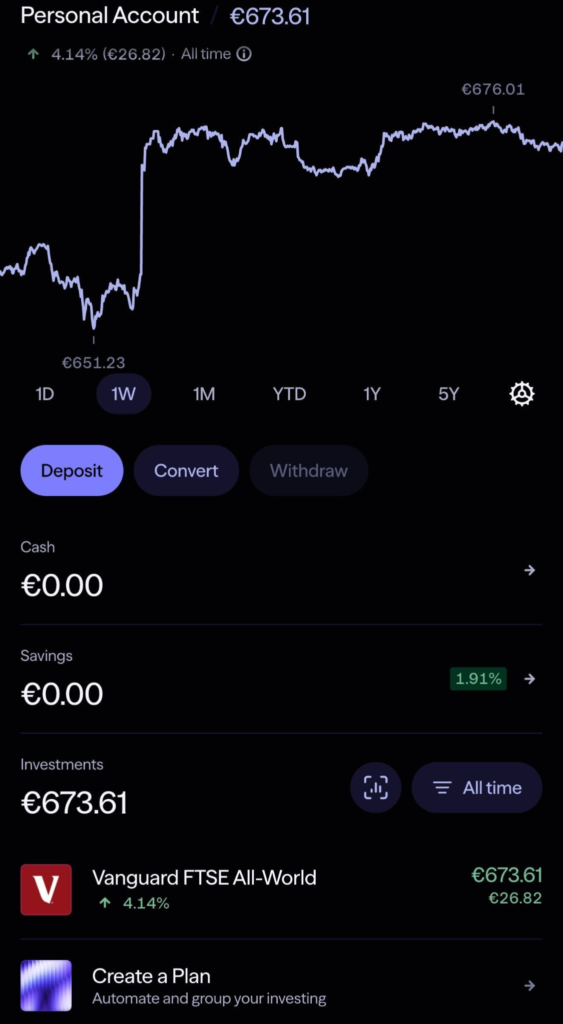

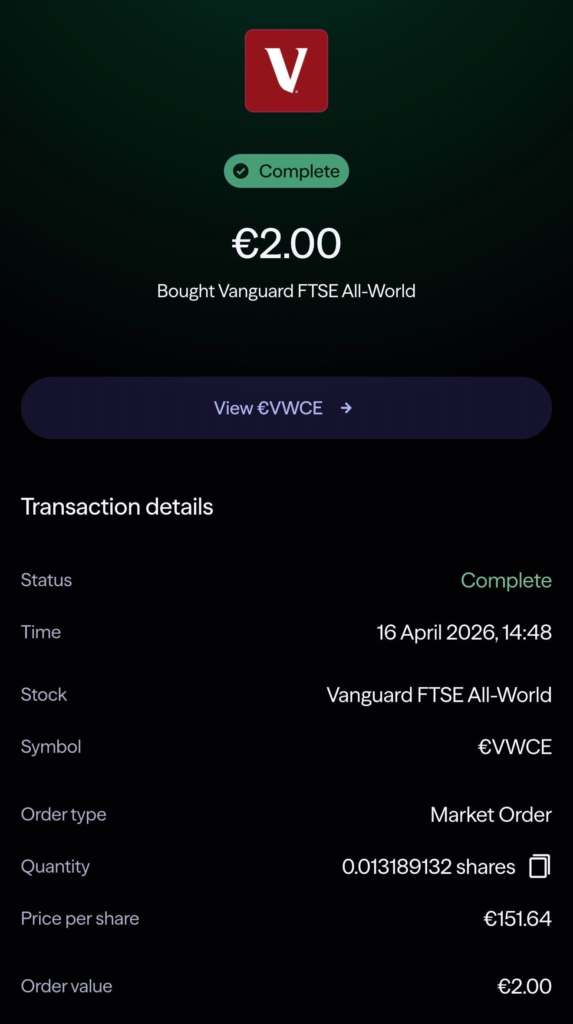

Skaitytojui paprašius, atlikau testinį pirkimą:

- 2 Eur papildžiau paskyrą (per Revolut’ą, galima per bet kokį banką, kažkiek kainuoja tik Apple Pay)

- visi 2 Eur ir įkrito į balansą

- už tuos pačius 2 Eur įsigijau VWCE ETF’o rinkos kaina (151.64).

- ko rezultate gavau 0.013189132 ETF’o vienetus

Perkant lyginau rinkos kainą su IBKR, Google Finance, Yahoo Finance – kaina visur buvo tokia plius minus centas, tad kažkokių akivaizdžių paslėptų mokesčių nėra net ir investuojant minimaliausiomis sumomis.

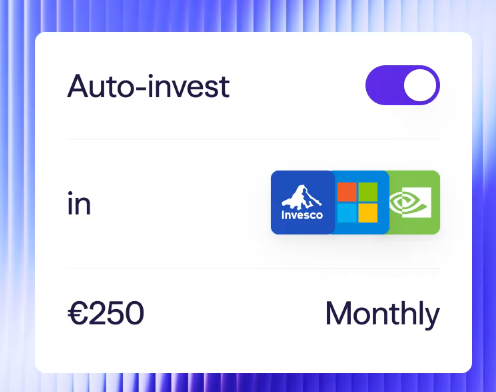

Kiti Lightyear žaisliukai

Aš kas mėnesį tiesiog nusiperku VWCE, bet yra ir kitų įprastų žaisliukų:

- Palūkanos už laikomus grynuosius, dabar apie 2% už EUR, bet nuolat keičiasi, tai tikrinti ČIA.

- Verslo paskyra investavimui, į kurią užmečiau akį, nes man rods lengva ir paprasta registracija ir greitas priėjimas prie investavimo į VWCE per savo MB ar UAB’ą.

- FIRE kalkuliatorius, ticker time machine ir keletas kitų įdomių įrankių

- Daug skirtingų ETF’ų, įskaitant populiariausius VWCE, WEBN, IWDA, EXUS

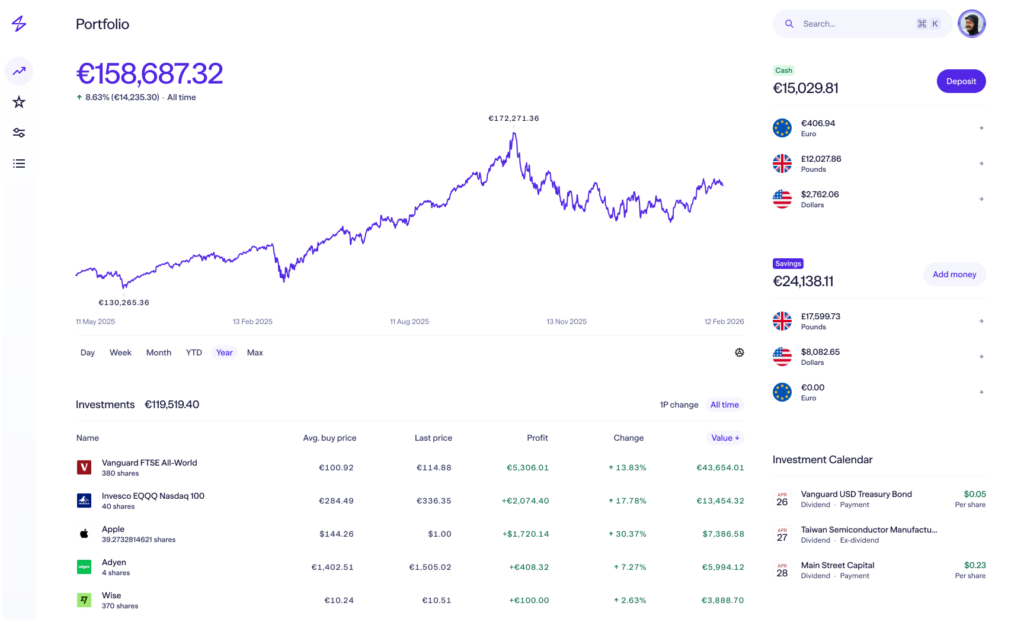

- Daug ir gerų report’ų – panaršius, galima rasti įvairiais pjūviais IBKR lygio išskaidymus. Gal ir neskamba kaip didelis pliusas, bet kai kada nors susidursit su deklaracijos bėdomis – suprasit kaip svarbu turėti brokerį su geromis ataskaitomis.

Lightyear patogumas (UX)

Čia Lightyear yra didžiausias pliusas ir priežastis, kodėl manau šiemet VWCE ETF’ą (vietoj Robur’o ar III pensijos) pradės pirkti net ir mano žmona. Ir, žinoma, tas genZ pusbrolis iš giminės baliaus.

- Paprasta registracija. Jau net nebepamenu ką spaudinėjau, bet žinau tik tiek, kad laptopo registracijai atsiverti tikrai neprireikė.

- Lengvi papildymai per Apple Pay, Revolut’ą ar banką.

- 3 paspaudimai ir ETF’as įsigytas.

Aišku, kad viskas gražu ir patogu su visais apps’ų pribumbasais, kur gali susikurti skirtingus planus (pvz. 50% VWCE, 50% EXUS) ir automatiškai investuoti į kokį nori skirtingų vienetų split’ą.

Papildomas pliusas, kad kartu su labai smagiu apps’u, Lightyear turi ir labai neblogą web’inę versiją – mums „investavimas yra kompo reikalas” millenials’ams, kurie per apps’us rimtų suaugusių reikalų netvarko. 😀

Kodėl patogiau nebūtinai yra geriau

Bet tie pribumbasai manęs per daug nejaudina. Aš seniai kartoju – mano stiliaus investavimui kaip tik reikia kuo prasčiau atrodančio apps’o. IBKR atveju aš net apps’ą iš telefono esu išsitrynęs, nes, o ką man ten tikrinti? Pervedu kas mėnesį pinigų, įvyksta kasmėnesinis įsigijimas ir tiek. Tegu guli ir kaupiasi, išvengiu visų įmanomų elgsenos rizikų.

Turint gražius apps’us, greitai gali atsirasti pagundų – matai ir visokius top movers su ugnytėm 🔥 ir naujienas su ⭐️. O kai prekyba skaityk nemokama – gali atsirasti noro kažkiek pačiam pasitestuoti, ypač kai čia pyst pyst du mygtuko paspaudimai ir žiek jau plauki bendram laive ant kylančių Nvidia akcijų.

Tai dėl to visus šituos UX’inius fainus apps’us rekomenduoju labai atsargiai. Lightyear bent nenuvylė, nes komunikacija tikrai nuosaikesnė ir negauni kas savaitę naujienlaiškio su TOP MOVERS 🔥🔥🔥, kuriant FOMO kaip kituose apps’uose.

Bet nevaldant emocijų ar turint azartą greitam dopaminui – gal geriau pasilikti skandinaviškam banke su prastesniais produktais, kur tų pagundų apskritai nėra.

Bet kai kalbame apie antrą portfelio kišenę ar lengvą pradžią pradedančiajam (kad ir visoms įmanomoms klaidoms susirinkti) – nu čia gali būti visai fainai.

Kaip susikurti Lightyear paskyrą?

Procesas labai paprastas:

- Registracija per Web arba iš App Store siunčiatės Apps’ą:

- Tapatybės patvirtinimas (KYC), priduodant ID ir pasukiojant galvą priešais kamerą.

- Pinigų įnešimas, iš karto per Apple/Google Pay ar per banką.

- Pirmas ETF pirkimas

Visas procesas: ~10 minučių.

Tikrai nekursiu išsamaus gido kur ką spausti, nes viskas labai jau intuityvu.

🎁 6NULIAI nuolaidos kodas

Galite registruotis tiesiai per mano nuorodą, kur tas kodas turėtų būti pritaikomas automatiškai (bet ne faktas, tai tikrinkite) ar per kokią norite nuorodą, o nuėjus į nustatymus yra vieta PROMOTIONS.

Ten veskite promo code: 6NULIAI

Tai nėra investavimo rekomendacija. Rizikuojate kapitalu. Investicines paslaugas ES teikia „Lightyear Europe AS“. Taikomos sąlygos: https://lightyear.com/terms. Jei reikia, kreipkitės į kvalifikuotą specialistą.

Akcijos taisyklės:

- Galioja ir naujoms paskyroms ir tik pirmą kartą vedant kažkieno promo kodą.

- Užsiregistruojate ir papildote paskyrą bent 100 Eur

- Suvedate promo kodą 6NULIAI (galima ir iki 15 dienų po registracijos)

- Per 10 darbo dienų į paskyrą gaunate nuo +10 Eur iki +100 Eur. (atsitiktinai)

- Ribojimas: Pirmus 6 mėnesius negalite išsiimti tos promo kodo sumos. Po to galite viską išsiimti.

- Pilnos akcijos taisyklės čia.

Ką daryčiau aš: susikurčiau paskyrą, pasipildyčiau sąskaitą, gal žiū įkris visi 100 Eur → viską įmesčiau į VWCE ar panašų pasaulinį ETF’ą ir kaip minimum – pamirščiau, kaip maximum – nuolat pildyčiau. Prireikus – turiu aktyvią veikiančią paskyrą paruoštą investavimui.

O tos papildomos investicinės paskyros vistiek kažkada tikėtina prireiks – ar poreikiai bus kaip mano, ar kokie kitokie. O gal norėsite pasižaisti su kokiu mažu portfeliuku stockpick’inant, kaip kažkada dariau ir aš, o gal atskirai investuoti vaiko pinigus.

Lightyear vs kiti brokeriai

Lightyear vs Interactive Brokers

Net nelyginsiu, čia kaip NBA vs. LKL.

Viskas gerai su LKL’u, bet parodykite man krepšininką, kuris nebūtų svajojęs pažaisti NBA.

Tačiau ne visiems lemta, o iki NBA dar reikia ir užaugti, tad tam augimui ir patirčiai surinkti Lightyear, mano nuomone, yra puiki terpė.

Argumentus UŽ Interactive Brokers jau esu išsakęs daug kartų.

Lightyear vs Trading212

Viskas su Trading212 yra gerai. Beveik visi platformos pliusai ką pasakiau apie Lightyear galioja ir Trading212. Graži, faina ir moderni platforma. Bet, jei jau reikia rasti skirtumų…

Turbūt didžiausias, kad Lightyear kainodara yra skaidri ir aiškiai žinai iš ko jie uždirba, kai Trading212 visos transakcijos tipo nemokamos, bet įmonė pelną kažkaip uždirba. Viskas kažkaip paslėpta po spread’ais, exchange fees, share lending ir kitom finansinėm maklėm. Viskas legalu ir turbūt saugu, tiesiog skonio reikalas ar žinai už ką moki, ar visi mokesčiai kažkaip jau būna įtraukti į paslaugos kainą.

Šiaip ir pats turiu Trading212 paskyrą, kurioje yra 16k Eur ir dėl tiek man absoliučiai ramu. Ramu gal ir dėl kažkiek dar daugiau, bet…

Didžiausias Trading212 red flag’as man yra, kad įkūrėjai bulgarai, o įmonė registruota Kipre. Labai nenoriu čia išsireikšti kaip dėdė Antanas per Nijolės 50-metį, kad “nesu rasistas, bet…”, tačiau nesugalvoju kaip kitaip pasakyti, kad estais įkūrėjais iš Wise’o aš tiesiog pasitikiu labiau. Kaip ir Estijos centriniu banku pasitikiu labiau nei Kipro.

Tai tiek. 😀

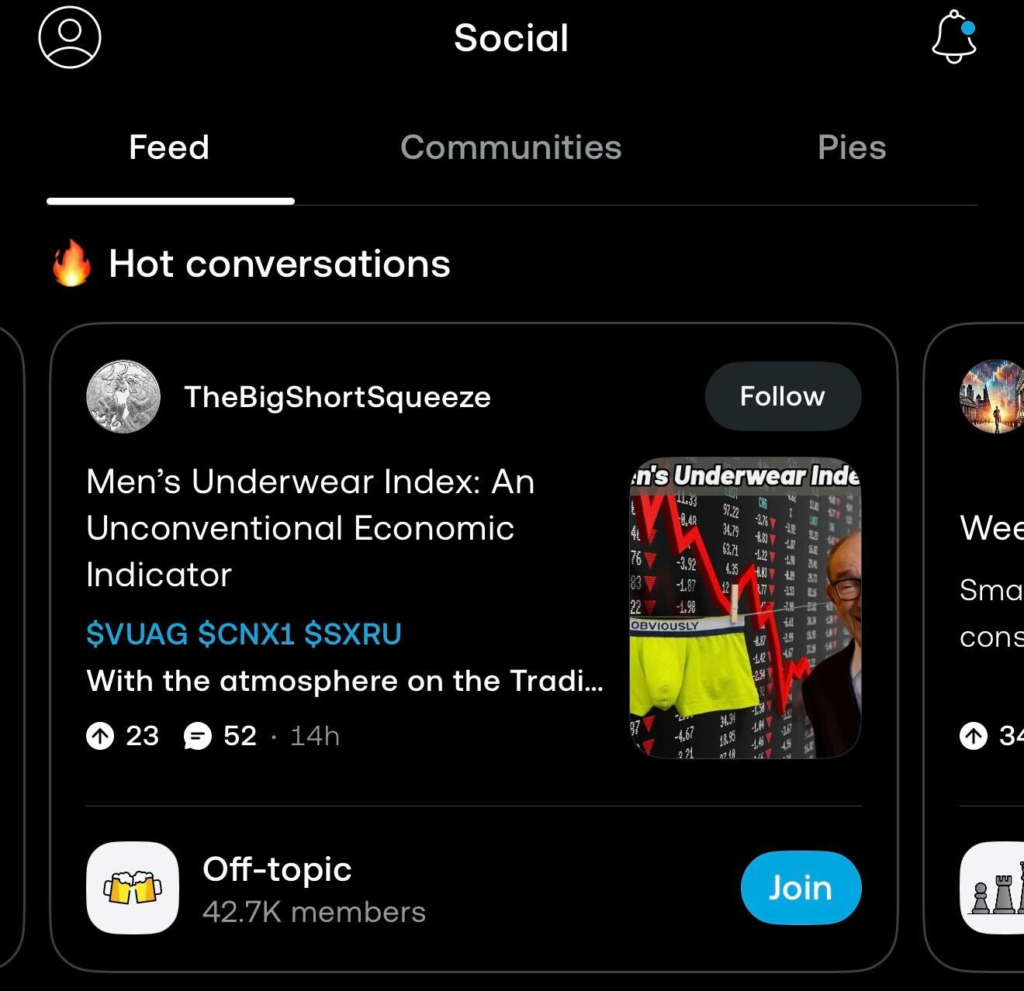

Kita minkštoka priežastis, kad T212 šiaip yra daug agresyvesnis ant komunikacijos ir finansinio FOMO kūrimo ir, mano nuomone, pavojingas naujokams. Pradedant tuo, kad turi CFD produktus ir galima daug lengviau spekuliuoti ant akcijų bei baigiant tuo, kad default’u siunčia tokius savaitinius naujienlaiškius:

Arba vienu mygtuku prieinamas hot conversations feed’as apie visokias meme stocks ar finansines naujienas:

Suprantu, kad keistoka pykti dėl papildomo turimo funkcionalumo, nes jei nereikia – tiesiog nesinaudok, sakysite. Tačiau jeigu jau nusprendei mesti svorį, tai nelabai turbūt džiugina ofiso virtuvėlėje nuolatos prikrauti saldainai ir tortas. Žinoma – pasirinkimas išskirtinai tavo, bet egzistuoja ir didžiulis aplinkos poveikis.

Tad Lightyear virtuvėlė atrodo žymiai nuosaikesnė naujokams – krepšelis gal ir prikrautas, bet jame bent jau bananai ir obuoliai, o ne snickersai.

Tad įvertinus šiuos mažus skirtumus aš daug drąsiau galiu rekomenduoti Lightyear savo genZ dvidešimtmečiui pusbroliui. Nors viskas techniškai gerai ir su kitais investavimo app’sais.

Lightyear vs Revolut

Revolut’as tikrai patogus ir populiarus pasirinkimas, nes paskyrą jau turi turbūt kiekvienas lietuvis. Mokesčiai maži, turint ten tuos Premium/Metal planus gali būti ir išvis nemokami, bet neturint nieko, tai Lightyear tiesiog pigiau, palyginimas jų pačių čia (pascrollint į apačią).

Na, o šiaip – Revolut’as kasmet žmones nuvilia su pajamų deklaravimu. Apps’as gal ir fainas, bet kai esi paliekamas vienuivienas su AI chatbotu kartu pildytis deklaraciją, gaunasi tokios siaubo istorijos.

O iš mano varpinės – suprantu pagundą ETF’us pirkti tiesiog per apps’ą, kurį jau ir taip turite, bet aš turiu kiek kitokią nuomonę…

Aš netikiu tais visais all-in-one everything-app.

Revolut’ą aš myliu kaip kasdienį finansų apps’ą, bet nu ginkdiev aš nenoriu mokant Lidl’o kasoj už pirkinius netyčia pa’swipe’inti į dešinę ir pamatyti savo 70k Eur portfelį, kuris pasirodo dar ir raudonuoja su -1,400 Eur šiandien po Trump’o eilinio tweet’o. Nuotaika iš karto sugadinta ir net Lidl’iuko akcijos jos nepataisys.

Iš čia išplaukia ir didžiausia smulkaus investuotojo rizika – galimos elgsenos klaidos, kai matai savo portfelį per patogiai, per arti, per dažnai.

Jeigu jūsų tikslas – taupyti ir investuoti senatvei (ar bent jau didesniam pirkiniui ateityje), nėr ko jums tikrinti tą portfelį kasdien. Automatinis pavedimas, automatinis pirkimas ir pamirštat.

Revolut’e, tuo tarpu, aš savo portfelį nori nenori pamatydavau bent penkis kartus per savaitęs, nes na – jis tiesiog ten šmėžuoja.

Na, bet okey – jeigu šis filosofinis argumentas neįtikino, galime tiesiog grįžti prie kainodaros skaidrumo. Prieš savaitę Revolut’as gavo 11mln. Eur baudą už finansinių produktų reklamą, nes:

“klientams aiškiai neatskleidė papildomų išlaidų ir apribojimų, susijusių su investicijomis be komisinių mokesčių. Ji taip pat nurodė, kad minėtosios įmonės taikė agresyvias praktikas, tvarkydamos mokėjimo sąskaitų sustabdymą, apribojimą ir blokavimą, tuo pačiu nutylėdamos svarbią informaciją apie atitinkamas sąlygas ir procedūras. Anot priežiūros tarnybos, dėl to vartotojai neturėjo galimybės – kartais ir pakankamai ilgą laiką – naudotis turimomis lėšomis.”

Tai tikrai myliu revolut’ą, bet nenoriu aš tos “all-in-one finance app”. Yra skalbiankė. Ir yra džiovyklė. Kai sujungi jas abi į vieną – rūbai tuomet nei labai švarūs, nei labai sausi.

Tad visuomet draugui bare parevolutinsiu už alų, bet ilgalaikį investavimą aš noriu vykdyti per kitas, tik tam skirtas platformas.

Reziume – kada verta rinktis Lightyear?

Tai reziumuojant, Lightyear verta rinktis, jeigu:

- tik pradedi investuoti, nori įsivažiuoti, bet nenori/netinka namų bankas

- nori pirkti pasaulinius ETF’us (VWCE, SP500), o ne kompromisinius LT bankų produktus

- investuoji mažomis sumomis (50–500 €/mėn)

- nori paprasto apps’o, nenori gilintis į sudėtingas platformas ir registracijas ir (kol kas) nenori IBKR

Puikiai tinka ir pradedantiesiems, šeimos nariams, draugams, kurie prašo rekomendacijos.

Puikiai tinka ir kaip antras/trečias brokeris side portfeliukui kaip mano atveju.

Puikiai tinka kaip atskira paskyra vaiko pinigams investuoti.

Puikiai tiks ir mano žmonai, perėjimui nuo Swed Robur ant seno gero VWCE per švarų minimalistinį apps’ą.

Tai nėra investavimo rekomendacija. Rizikuojate kapitalu. Investicines paslaugas ES teikia „Lightyear Europe AS“. Taikomos sąlygos: https://lightyear.com/terms. Jei reikia, kreipkitės į kvalifikuotą specialistą.

Įdomu sekti toliau?

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 12,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Tai vis tik – kiek ten realiai kainuoja etf pirkimas/pardavimas – pakapsčius giliau (čia ne apie pačio etf TER)? Juk pats rašote, kad nemokamų pietų nebūna… Čia kainuoja įnešti/išimti pinigus?

Ir kitas klausimas – ar gali perkelti etf į kitą brokerį? Nes pvz Revolute gali tik US akcijas, o etf negali perkelti.

į pirmą klausimą – EUR ETF’ai vizualiai tikrai nemokamai, nes tai mūsų namų valiuta ir dingsta tiek FX, tiek transactions fees. Persivedi 500 Eur, už visus 500 Eur nusiperki VWCE ir sąskaitoje lieka nulis bei VWCE už 500 Eur. Nežinau ar amžinai, deklaruoja, kad uždirba iš kitų biržų bei valiutų exchange.

Minimalus spread egzistuoja pas visus brokerius, bet perkant tikrinau VWCE kaina su Google Finance, Yahoo, IBKR. Nu labai labai arti nulinio spread’o, nes VWCE dar ir labai likvidus didelis ETF’as. AI sako, kad bet kokiu atveju dėl market spread’o nubyra 0.02-0.05%, bet čia pas visus brokerius. Lightyear

Bet Lightyear oficialiai – NO transaction commission, NO custody fee, NO FX (nes pervedam ir perkam EUR). Sakau, nežinau ar amžinai, deklaruoja, kad taip dabar.

Portfolio transfer komplikuotas, sako possible, bet nėra gražaus proceso. Tačiau su IS atsiradimu aš nebesijaudinu dėl portfolio transfer tiek šiuo, tiek Revolut’o atveju. Jei ką – parduodi ETF’us per tarpinę sąskaitą ir cash’ą persimetęs tarp brokerių nusiperki ką reikia per nauja.

Labai dėkui už išsamų atsakymą. O yra minimali suma vienam etf užpirkimui? Gal galite atlikti eksperimentą – pvz. nupirkti fractional vvce už 1 eur?

Dėl portfelio perkėlimo naudojant IS – valid sprendimas (tik patikslinu, kad su Revolut taip nepavyks).

Geri klausimai, tai išsiplėčiu, aš rašant ne apie viską pagalvoju. Papildžiau įrašą su screenshot’u:

https://sesinuliai.lt/lightyear/#Minimali_investavimo_suma_ir_fractional_shares

SVARBU! Jai planuojate „pakišti” po Investicine sąskaita, tai stenkitės nedaryti įnašo iš Revolut. Nes paskui išimant pinigus jie įkris atgal į Revolut pagrindinę sąskaitą, kurios beveik neįmanoma deklaruoti kaip IS (jei ją naudojate ir kasdieniniams reikalams).

P.S. Įnešiau 100 eur iš Swedbank investicinės, gavau bonus +19eur (nusipirkau už juos VWCE) su 6nuliai kodu ir susigrąžinau iš karto tuos 100eur atgal į Swedbank investicinę 🙂 Grynas pliusas +19eur vertės VWCE etf 🙂

AČIŪ!

Ne visiškai taip. Aš pildžiau iš kelių skirtingų sąskaitų (Revolut, Wise), tai išsiimant lėšas leidžia pasirinkti į kurią iš šių dviejų noriu išsiimti. Nei viena pas mane nėra IS, tad spėju, kad šis sąrašas pildosi ir įmetus 2 Eurus iš tikrosios investicinės, ji irgi atsiras čia tarp galimų išėmimui. Kol kas neaktualu.

Deklaruoju Lightyear kaip Investicinę Sąskaitą @ VMI, o jei reikės išsiimti – tuomet žiūrėsiu.

EUR-denominated stocks, bonds, ETNs and ETCs (per order) 1 EUR – ko gero vis tik mokami pirkimai

ETF nemokamai, ką ir akcentavau bei į ką ir turėtų investuoti dauguma 6nuliai skaitytojų

O kaip Lightyear su paveldėjimo reikalais? Paveldi nupirktas pozicijas ar jos yra parduodamos ir paveldimi pinigai?

Nebūtina išparduoti, gali paveldėti pozicijas, bet kažkokios automatinės ar supaprastintos tvarkos tam nėra. Eina per standartinius paveldėjimo įstatymus, kaip visi užsienio brokeriai: https://lightyear.com/en-eu/help/managing-my-lightyear-account/when-a-lightyear-user-passes-away

Tad, kad būtų ką paveldėti ir šeima neužstrigtų, prieš mirtį viską tvarkingai sudokumentuoti turi ir pats investuotojas, kaip minimum tiek: https://sesinuliai.lt/finansu-info-artimajam-sablonas/

Ačiū

Ir ačiū už 18 eurų (bonusas :D)

Aš naudoju Lightyear pagrinde savo MB investicijoms ir labai mažą sumą asmeninėms. Labai lengva buvo susikurti ir asmeninę paskyrą ir kaip juridiniam asmeniui. Didžioji dalis investicijų yra IBKR o čia tobulai tinka papildomoms ir kaip juridiniam asmeniui. Labai geras support’as, aišku ir paprasta naudotis. Na o svarbiausia man taip pat atrodo patikimiau nei F24, kurie daro didelį marketingą Lietuvoje bet su kuriais bendravimas kaip prieš 30metų. Bandžiau atsidaryti juridinį asmens sąskaitą, tai popierius reikia spausdinti, elektroniniai parašai negalioja, tada su kažkam reikia asmeniškai perduoti nes kitaip negalios 🤯. Su Lightyear viskas tikrai paprasta, modernu ir mano nuomone saugiau nei su F24.

Man nereikia tiek daug brokeriu bet jei IB pasidariau investicinė nebeisnaudosii 500€ neapmokestinamu o čia tik puf idėja kodėl butent Lyghtyear nepadarius ta kuri pades sutaupyti 😀.

Ačiū už tai kad užvedei ant tos kuri man pametejo tokia idėja.

Šiaip tikrai, labai geras use case’as naudoti ne kaip IS ir farminti lengvatą tiems, kas nori pasiimti naudą iš abiejų režimų. Aš neužsiimsiu, bet gera idėja.

Varau autobusu, išpardavinėju Revą 8k gal. Pozicijų apie 25 kiekvienas pardavimas nuo 1 iki 2 baksų.

Viską išpardaviau nes norėjau ant naujo kitos šalies adreso revo. Malonu, kad dauguma žaliavo pozicijų. Paskui pašte žiūriu, kaip tik tai ko reikia dabar. 6 nuliai su light year. Reiks gal ir swed banko fondus įmesti ten apie 6k.

Ar laikas pradėti interactive brokers kelionę?

Interactive kaip suprantu vardan solidumo kad būtų ir gautų pajamų kas mėn. Nieku nešmėžuodamas akyse?

Išbandžiau, veikia, net 81 € bonusas. 🙂

Šiaip oho sumelė už turbūt 10min prisėdimą. 😀

Nebijai, kad rusai okupuos estus ir tavo pinigai išgaruos tam lightyeare ?. Manau IB žymiai saugiau.

Įrašo matau neskaitėt.:)

Visai svarstau atsidaryt kažkur atskirą brokerio sąskaitą vaiko pinigam kaupt per vwce ir po 20+ metų perleist investicijas.

Šitas variantas gal ir neblogai būtų dėl mažų mokesčių.

Beje gal žinot ar yra kokia mokestinė našta perleidžiant akcijas kitam? Ar yra skirtumas su IS režimu ar be?

Pas juos parašyta, jog „Managed by BlackRock”, bet About puslapyje nieko apie BlackRock nėra. Gal teko pasiaiškinti, koks jų ryšys su BlackRock ?

čia prie tų Savings procentų, ane? Tai ten tiesiog tą ir reiškia, kad procentus tu gauni, nes pinigai įmetami į Money Market Funds, kuriuos valdo Blackrock’as, pvz. koks iShares money market ETF. Perkant tiesiogines akcijas ar akcijų ETF’us, tai VWCE atveju menedžina jau Vanguard’as. Man rods čia tik tiek ir tereiškia.

O nera cia tas pats kas ir Revolute?

Gavus tas „palukanas” po dar irodinek ir siusk israsus VMI, nes jie Revolutas deklaruoja tik asseto pirkima.

Ar esi pats bandes investuoti ir gauti tas palukanas is Lightyear’o?

Ne, pats nesu bandęs ir nenaudoju, nes jau daug laiko grynus laikau lanksčiam unijos indėlyje su užfiksuotom palūkanom.

Rinkausi tokio tipo portfeliui tarp T212 ir Trade Republic. Pas vieną nervuoja nuolatinės reklamos, pasiūlymai ir pan. Plius Kipre. Pas kitą dalies etf nėra, visad 1 eur pirkimas, jeigu nėra savings plano.

Gal iš tų kurie esate bandę irgi, tai galite palyginti ar Lightyear geriau, patogiau? Aišku skonio reikalas gal…

Aš irgi tarp šitų trijų žiūrinėjau, TR turi savų pliusų, tai gal ir jam kažkada atsiras vietos mano sąstate, bet šiaip iš jausmo naudojantis – visi jie panašūs ir vienodai patogūs apie ką ir rašiau įraše. Tuomet jau renkies pagal kelis mažus skirtumus ar pagal skonį, tai nors paskyras turiu visuose, mano skoniui labiausiai lipo Lightyear ir kažkaip jaučiu, kad kitiems 6nuliai skaitytojams jis turėtų patikti labiausiai, todėl ir parašiau apžvalgą.

Turėjau TR ir daugiau niekada…

1) Nurašo nuo sąskaitos daugiau, nei pirkimo operacijos patvirtinime. Galite tą pamatyti TR sąskaitos išraše.

2) Sąskaitos išrašas tik pdf formatu. Į excel tik rankomis susivesti…

Turiu Trade Republic, niekada nenurašė daugiau, nei pirkimo operacijos patvirtinimo.

Dėl 2) tai sutinku, bet man tai problemų nesudaro.

Kaip visada – puikus straipsnis ir labai geras rašymo stilius. Ačiū!

Būtinai pasinaudosiu promo kodu.

P. S. Ar neplanuoji kokio nors straipsnio apie investavimą per UAB / MB? Kaip tai apskaitoma buhalteriškai, kokia mokestinė pusė? O gal čia yra žmonių, kurie tuo užsiima per UAB / MB ir galėtų pakomentuoti?

Pats nenaudoju ir per UAB/MB kol kas neinvestuoju, tad ir įrašo neturiu iš ko rašyti, nes stengiuosi viskuo dalintis tik per asmeninę patirtį.

Čia yra šiek tiek info:

https://financiallithuanians.lt/investavimas/investavimas-per-juridini-asmeni/

Pats atsidariau IBKR per MB, bet investuot nepradėjau, laukiu atsakymo iš VMI ar VWCE ar kiti platūs ETF’ai patenka po KIS’o sąvoka. Pagal aprašymą kaip ir patenka, bet noriu įsitikint ir buhalterei ramiau bus.

Ar galima ten pirkti ib1t etn’us ?

IB1T nėra, bet yra WBIT, kas yra tas pats net su tuo pačiu valdymo mokesčių, tik kito tiekėjo. Viskas su juo gerai, minėjau net IB1T įraše kaip kitą vienodai gerą opciją

BITA arba europinis jo atitikmuo 21BC yra pigesnis TER. Abejoju ar rasit Lightyear

Ar sis brokeris palaiko akciju pervedima i kita brokeri ?

Rašiau jau kitam komentare, kad kaip ir palaiko, bet didesnių pozicijų ir atrodo komplikuotai (rašyti email ir spręs), bet dabar su Investicine Sąskaita portfelio perkėlimas nebeatrodo tiek svarbu, nes gali tiesiog pats persimesti viską parduodant ir nuperkant vėl per valandą. 🙂

Ačiū!

Radau tokį ETF:

Amundi Prime All Country World UCITS ETF Acc

https://www.justetf.com/en/etf-profile.html?isin=IE0003XJA0J9#overview

Kažkaip keistai maži mokesčiai 0.07% p.a., bet gal čia pradžiai 🙂

Gal gali būti alternativa VWCE’ui?

Taip, WEBN kitas populiarus pasirinkimas ir labai geras. Minėjau net VWCE įraše jį, kad gali būti WEBN & chill ir viskas su tuo puiku.

Go for it.

Galbut minusas sio brokerio nebent tas, kad jis naudoja ibkr kaip custodian. Tad, jei neduok die kazkas atsitiktu ibkr, galetu buti itakotas ir sis brokeris. Am i right ?

Ne ekspertas šituose reikaluose, bet kiek aš suprantu tai taip – jeigu IBKR goes down, tai kažkiek įtakos turėtų ir visiems kas IBKR naudojo kaip custodian (ta įtaka = delay in receiving funds, o ne totalus praradimas, nes assets vistiek atskiri ir įsikištų authorities). Bet pvz. Lightyear atveju visos EUR investicijos yra laikomos be 3rds parties, tiesiogiai exchange, tai laikant pvz VWCE ar kitą EUR ETF’ą, įtakos neturėtų būti absoliučiai jokios.

Sveiki, investuoju per IBKR (sudėjau II pakopos pinigus) ir į Swedbank Robur fondus. Ar lightyear vertas dėmesio jeigu naudoti vietoje Swedbank Robur?

Swedbank Robur pirkimas / pardavimas nemokamai, yra tik TER mokestis. Swedbanke biržos prekiaujamų fondų neperku, nes tranzakcija kainuoja 11€ jeigu gerai pamenu. Ar pasiteisino lightyear kaip gera platforma ne pagrindiniam investavimui? Kokie privalumai ir trūkumai jeigu tokių yra? 🙂

Nesu tikras, kad Estų reguliuotojas geriau nei Kipro. Estų reguliuotojas pasižymi neveiklumu (Baltic Horizon maklės praėjo nepyptelėjus).

IMHO Trade Republic skamba. Vokiečių reguliuotojas. Nors ten irgi buvo Wirecard skandaliukas 🙂 Beje, jie taip pat nesiūlo CFD.

Mokestis Trading 212 Lightyear

EUR ETF pirkimas 0 EUR 1 EUR / sandoris

FX (valiutos keitimas) 0.15% 0.35%

Labai norėjau perkelt visą EUR’inį portfelį į Lightyear iš T212 kur liktų smagi kortelė su 0,15% investuojamu cashback, bet teks šio plano atsisakyti.

Viliaus, atsakiau jau žemiau, juk esu pridėjęs ir pavyzdį prie įrašo kaip už 2 Eur nusiperku VWCE – jokio mokesčio už sandorius nėra.

Mačiau galimybę deklaruoti per kortelę išimamas lėšas, todėl lieku su T212. Dar viena rimta bėda Lightyear(turiu paskyrą) tai kad neranda tokių paprastų ETF kaip ANAV IB1T IXUA ir pan – padariau request, matysim ką atsakys… bet įspūdis neigiamas.

F***in A, 55€ rewarda gavau! Kai aciu! 6nuliai u da best!

Čia gal detalės, bet ar nėra taip, kad Revolut didžiausias trūkumas, kad perki ne pačią akciją/etf, o tik teisę į akciją, t.y. nesi savininkas tų popierių? 🙂

Pastaba: Android APP’s nėra prieinamas LTU

Nežinau ką, bet turbūt kažką darote ne taip, nes žinau žmonių, kurie susinstaliavo ir sėkmingai investavo per Lightyear ant Android’o būnant Lietuvoje.

tikrai prieinamas, instaliavausi ir pats ir žmonai į telefoną. +13€ ir +41€ eur bonusiukas iš LY. ačiū 6nuliams 🙂

O kodėl savo side hustle įplaukoms investuoti neatsidarai atskiro IBKR portfelio? Aš vaikų pinigus investuoju per IBKR ir kad nesusiplaktu į vieną portfelį atsidariau dar du.

atsakiau šiek tiek įrašo pradžioje – jau ir taip turiu 350k (90% viso turto) IBKR, tai tiesiog norisi turėt atskirą kišenę, mažą ką. Nė kiek nebijau, kad IBKR užsilenks, čia labiau dėl savęs – gal užsirakinsiu paskyrą, gal pamesiu telefoną ir laikinai prisijungimus, gal užstrigsiu kokius dokumentus siunčiant. Tai tiesiog mano konservatyviam būdui norisi turėti per kelias vietas, per kelias jurisdikcijas.

Kaipte su saugumu/draudimu tų grynųjų, laikomų už palūkanas?

galioja tas pats 20k Eur draudimas kaip ir akcijoms/ETF’ams, nes tos lėšos yra investuojamos į BlackRock fondą. Daugiau info čia: https://lightyear.com/en/mmf/BRICEKSP:ISE.

Mano supratimu, tai labai saugu. Bet aš renkuosi unijos indėlį, nes Lietuvos Bankas indėlius bankuose/unijose draudžia iki 100k Eur, o ir procentą didesnį šiuo metu galima išlaužti.

Ar kas nors atidžiau pasinagrinėjote Lightyear planus? All-World Wonder yra 100% VWCE, ar būtų priežastis to plano nesirinkti, jei vistiek viską planuoju dėti ten?

Kaip suprantu, ten automatiškai visus gautus pinigus sudėtų į VWCE, ar yra kažkokių kabliukų?

Aš nagrinėjausi žmonai, bet nesupratau prasmės. Jeigu planas yra tiesiog 100% kitas ETF’as, tai kam tas planas? Nustačiau recurring pirkimą fiksuotą mėnesio dieną (po automatinio papildymo) VWCE ETF’ui ir tiek. Planai, atrodo, turi prasmės jeigu nori dalintis investiciją tarp kelių akcijų/ETF’ų, tai tuomet suprantu – nereikia pačiam daryti kelių pirkimų.

Bet dabar tai tiesiog rinkausi pats pirkti VWCE tiesiogiai nusistatęs recurring pirkimą, ne per planą. Bet šiaip panagrinėjus Plans tą Cost Disclosure, atrodo, kad viskas identiškai lyg pirktum tiesiai VWCE, tai kažkokio praradimo ar kabliuko nėra, dok’as: https://lightyear.com/asset/cost-statement/CostsAndCharges-IE00BK5BQT80-EUR.pdf

Tai nesupratau prasmės. Galvojau, kad gal turint Planą automatiškai bet kokia suma turima balanse yra suinvestuojama, bet irgi lyg ir ne. Lygiai taip pat nustatai fiksuotą sumą, fiksuotu intervalu ir jie nuperka VWCE. Tai geriau nusistatyti tiesiogiai pačiam.

Su Plans gal dabar perka VWCE, o vėliau kada nors galės nuspręsti pirkti kitą ETF’ą, tai kam man tai.

Neturiu tarpinės sąskaitos, kaip lengviausiai pervesti pinigus iš robur į Lightyear neapmokęstinus? kurtis tarpinę sąskaitą, ar yra galimybė pervesti paprasčiau?

Tik per tarpinę, nes Robur yra pačio Swedbank’o tai neįmanoma jų išvesti iš Swedbank’o neišsipardavus.

O kokia jūsų nuomonė apie siūlomas 1,95% metines palūkanas taupant pas juos. Žiūrint į palūkanas, atrodo geriau nei pvz Swedbanko taupyklė su 1,25% metinėmis palūkanomis. Ar atrodo saugu ir patogu pas juos laikyti tarkim savo finansinę pagalvę?

Viskas gerai, saugu tai tiek pat kiek visur saugu, iki 20k Eur galioja draudimas bet kokiu atveju. Finansinę pagalvę laikyti galima, bet juk yra kas moka daugiau procentų, pvz. LT keli neo-bankai ar unijos (https://sesinuliai.lt/kur-laikyti-laisvus-pinigus/), tai rinkčiausi kitą sprendimą, Lightyear paliekant išskirtinai investavimui.

O nėra Kipras saugiau, nei Estija karo (ne Kipre :D) atveju?

Gal ir keista, bet kiek skaitinėjau apie ukrainiečių situaciją, tai karas nelabai turėtų įtakos nei vienu, nei kitu atveju, nes akcijos/ETF vistiek yra laikomos europiniame/pasauliniame depozitoriume.

Estijos bankas prižiūri veiklą, bet mūsų turtas fiziškai nėra Estijoje (EUR ETF’ai Euronext depozitoriume, kiti kažkur kitur).

Tad mano buitiniu supratimu, praskaičius ukrainiečių forumus ir situaciją po invazijos ten – stringa vietinių bankų veikla, trūksta grynųjų, krenta vietinės akcijos, bet net ir per vietinį banką įsigyti tarptautiniai ETF’ai niekur nedingsta. Blogiausiu atveju gali sutrikti banko veikla (na, nes jų šalį bombarduoja ir IT”šnikas jau gal fronte), bet pats turtas tai saugus.

Įdomi tema, norėčiau paruošti atskirą įrašą, bet, deja, nelabai daug patikimos info ir bijau nusisvaigti.

Kipras, o tiksliau T212 visais atvejais saugiau, nei Estija. Estijos priežiūros institucijas vadinti patikimomis, čia išvis kosmosas, turbūt nepatikimiausia vieta EU, pradedant P2P platformų nepriežiūra, baigiant pensijų fondais.

Taip pat T212 spread’ų mitais autorius akivaizdžiai irgi per tiek metų nėra pasidomėjęs. Realiai, T212 visais įmanomais aspektais lenkia Lightyear. Na, išskyrus, kad Lightyear programėlė tobula 🙂 Esu turėjęs 10+ brokerių, investuoju 20+ metų, tai gali pasitikėt kaip bet kuriuo blogeriu 😀

Nesutinku. Kainomis, spread’ais ir funkcionalumu, T212 = Lightyear’ui, dėl to nelabai net lyginu objektyviai. Abu iš kažko turi gyventi, skirtumai tarp abiejų spread’ų tokie maži, kad mūsų mažmenininkų sumomis čia kalbame apie nol nol po kablelio, tai koks skirtumas. Abu pigūs (aka dažnai nemokami), geri ir beveik vienodai patikimi.

Kodėl mano skoniui Lightyear > T212, tai savininkų reputacija, agresyvumas augimui ir marketingo žinutės.

Buvo laikai, kai T212 aktyviai reklamavo, jog visos investicijos pas juos ne tik, kad draustos privalomu EU 20k Eur draudimu, bet dar ir papildomai draudžiama iki 1M Eur jų privačiu draudimu, sukurdami saugumo iliuziją. Pasirodo, drausta 1M/user, bet tik iki 20M total cap, tai galime suprasti kiek proporcionaliai čia atgautų kiekvienas investuotojas. Tačiau ant to statė marketingą ir agresyviai reklamavosi, visa situacija plačiau nupasakota čia: https://www.bankeronwheels.com/broker-safety-should-you-rely-on-broker-insurance/

Tai nieko blogo apie T212 neįrodo, tačiau kai du tiekėjai yra lygūs, pradedi gilintis ir į štai tokius minkštus signalus. Lightyear gal tiesiog per nauji/jauni, kad būtų spėję prisidirbti, tai dėl founderių iš Wise’o turi mano didesnį moralinį pasitikėjimą.

Šiaip kaip sakiau įraše – viskas gerai man ir su T212, ir su Lightyear, juk naudojuosi abejais. Skonio reikalas. O savo skonį, nuomonę ir kažkokių šališkumų kaip paprastas blog’eris aš juk galiu turėti, tai man labiau limpa Lightyear kol kažkas neįtikino kitaip.

Tai viskas ok, marketingas marketingu, tiesiog Estijos priežiūros intitucijų vertimas, kaip geresnių labiausiai užkliuvo. Kai Kipras, Bulgarija, ar realiai bet kas kitas yra geresnis pasirinkimas kalbant apie priežiūrą. Estijos atveju gal reiktų sakyti nepriežiūrą 😀 Todėl keista stumti ant T212 marketingo, pačiam ne objektyviai vertinant (ir realiai reklamuojant) Lightyear.

49eur bonusas, ačiū!

Opa, bus kur 2 pakopos pinigėlius sukišt (pakolkas sėdi IBKR ir pridedami prie mėnesinio investavimo kaip 1/10 visos sumos)

Ech…tik 12€ bonuso,bet cia ir bus mano investavimo pradzia:) aciu

tik 10 Eur :). Mažėja bonusai. Bet ačiū 🙂

Ten kažkaip loterijos principu. 😀 mažo žmona irgi nusivylė tik 13 Eur gavusi…

dar veikia kodas, bet 10eur tik 🙂

+50eur bonusas, dq! Tiesiai pirmąjai investicijai į VWCE