Didelio portfelio (de)motyvacija ir FIRE skaičiuoklės

Nežinau kaip jus, bet kartais mane aplanko tos juodos mintys – darbai užkniso, kamščiai dideli, miestas užkniso, viskas relaiai užkniso – o ką jeigu viską mesčiau ir tiesiog išsikraustyčiau gyvent į kaimą (kartais mąstau Lietuvos, kartais apie kokios Italijos). Kiek pavyktų pragyventi?

Tokiais atvejais pasidarau savo “servetėlės matematikos” skaičiavimus: imu visas santaupas, padalinu iš apytikslių mėnesio išlaidų ir gaunu kažkokį tai skaičių. Šiuo metu jis gaunasi apie 150 → tiek mėnesių galėčiau išgyventi tiesiog išsipardavęs visas investicijas, palikęs cash’ą sąskaitoje ir niekaip nekeisdamas gyvenimo toliau taškant tuos eurus. Ir taip apie 12 metų. WOW. Tai čia motyvacija ir tas FIRE apdainuojamas finansinės ramybės jausmas. Vadinami ‘fuck you’ pinigai. Nors skaičiavimai ir absoliučiai buki, bet ramybės vistiek suteikia. Panašiais skaičiavimais neseniai žmonės dalinosi ir r/6nuliai reddite ir skaičiai aišku labai varijuoja pagal žmogų.

Aš pamenu panašiai mintyse kalkuliuodavau ir ankstyvuose 20s, kai turimus kokius 1800 pinigų padalindavau iš 300 skirtų išlaidoms ir gavęs 6mėn. jausdavausi ramus kaip belgas. Nes bro – jei ką, visą vasarą galiu nedirbti ir dar lieka. O kur dar galimybė grįžt pas tėvus, tai čia turbūt ir 12mėn. taip prastumčiau.

Bet aišku, metai bėga, atsakomybės ir poreikiai auga, tai ramybės jausmas su metais kainuoja daugiau. Ar aš jau labai ramus su savo šešiaženkliu portfeliu? Deja, nepasakyčiau. Keista ta psichologija, nes anuomet studentas su 6mėn. apyvartinių jausdavaus gerokai ramesnis.

Tas neramumas gal net didesnis pastaraisiais metais, kai aplinkui karai, geopolitika perkaitusi, AI’jus tuoj ne tik, kad darbus atims, bet ir valstybių valdymą perims, o mano asmeninis turtas per mėnesį gali nuvažiuoti ir -20% žemyn, ir po to per kitą mėnesį +30% pakilti.

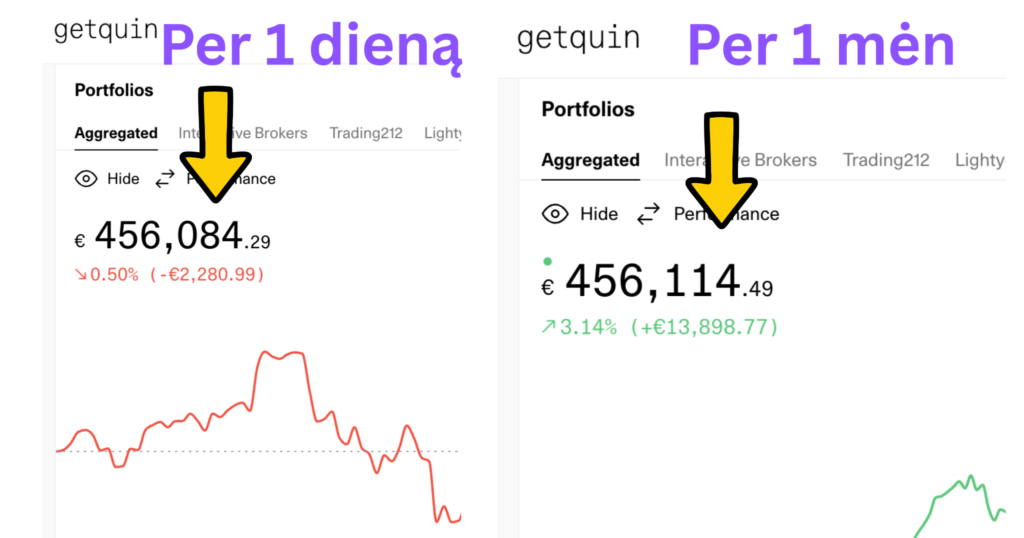

Bet pamirškime tuos didelius procentus ar neįprastus periodus apie kuriuos po to kalba visi. Imkime paprastą atsitiktinį antradienį ir paprastą mėnesį investicijose. Jungiuos į getQuin ir tikrinu:

Vien dėl mano portfelio dydžio, paprastas antradienis gali reikšti -2k Eur per dieną (daugiau nei uždirbu per dieną), arba +13k Eur per mėnesį (irgi daugiau nei uždirbu per mėnesį).

Žinau, kad čia pirmo pasaulio problemos, bet iš to atkeliauja ir šiokia tokia demotyvacija spaustis ir kaupti toliau, nes didelis mano portfelis dažnai per dieną sujuda daugiau nei aš susitaupau per mėnesį. Tai kas tuomet tas mano sutaupymas ir į ETF’us įmerktas +1k Eur, jeigu portfelis niekuo neišskirtinę dieną gali sujudėti tiek pat į vieną ar kitą kryptį.

Šis įrašas šiek tiek apie investavimo psichologiją augant portfelio dydžiui bei kiek man iš tiesų reikia taupyti kas mėnesį, kad pasiekčiau tuos šešis nulius. O gal visai nebetaupyti? Ir kas iš to pasiekus tą milijoną? Lendam šiek tiek giliau garsiai pamąstant.

FIRE kalkuliatoriai

Kai turiu daugiau laiko (pvz. dabar), savo servetėlės matematiką užkeičiu į FIRE kalkuliatorius. Neturiu patinkančio, tiesiog kas kartą vedu į google’ą “fire calculator europe” ir atsidaręs kelis išsirenku bet kurį su gražiausiu UX’u pasižaidimui.

Taip jau sutapo, kad dabar aukštai išmetė Lightyear brokerio kurtą kalkuliatorių su gražiu grafikiuku, tai šiam įrašui judame su šituo: Lightyear FIRE kalkuliatorius. Bet esu naudojęs ir NetWorthy, ir šitą, dar ir pats getQuin’as turi planavimo funkciją, tai pasižaidžiu šiek tiek ir ten. Nėr svarbu, visi jie rodo tą patį, rinkitės pagal skonį. Aš dabar naudosiu Lightyear versiją tik dėl patikusio grafikiuko.

Prielaidos:

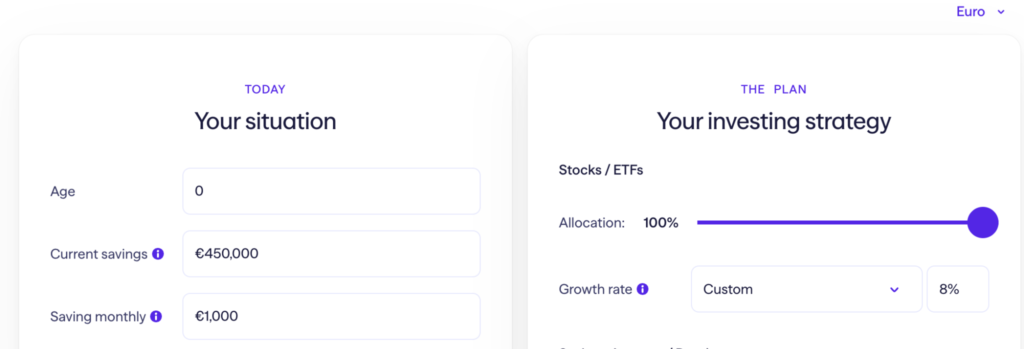

- Dabar turimas 450k Eur portfelis

- Investuoju po 1k/mėn papildomai (apie tai daugiau apačioje)

- Turiu 100% akcijose (VWCE ETF’ai ir panašūs)

- Tikiuosi istorinių 8% per metus.

- Withdrawal rate pasidariau 4% ir 40k Eur spending tik tam, kad Target Amount gautųsi 1,000,000 Eur. Neturiu aš to target amount, tai einu palei šio blog’o pavadinimą su šešių nulių tikslu.

Ką rodo FIRE kalkuliatorius?

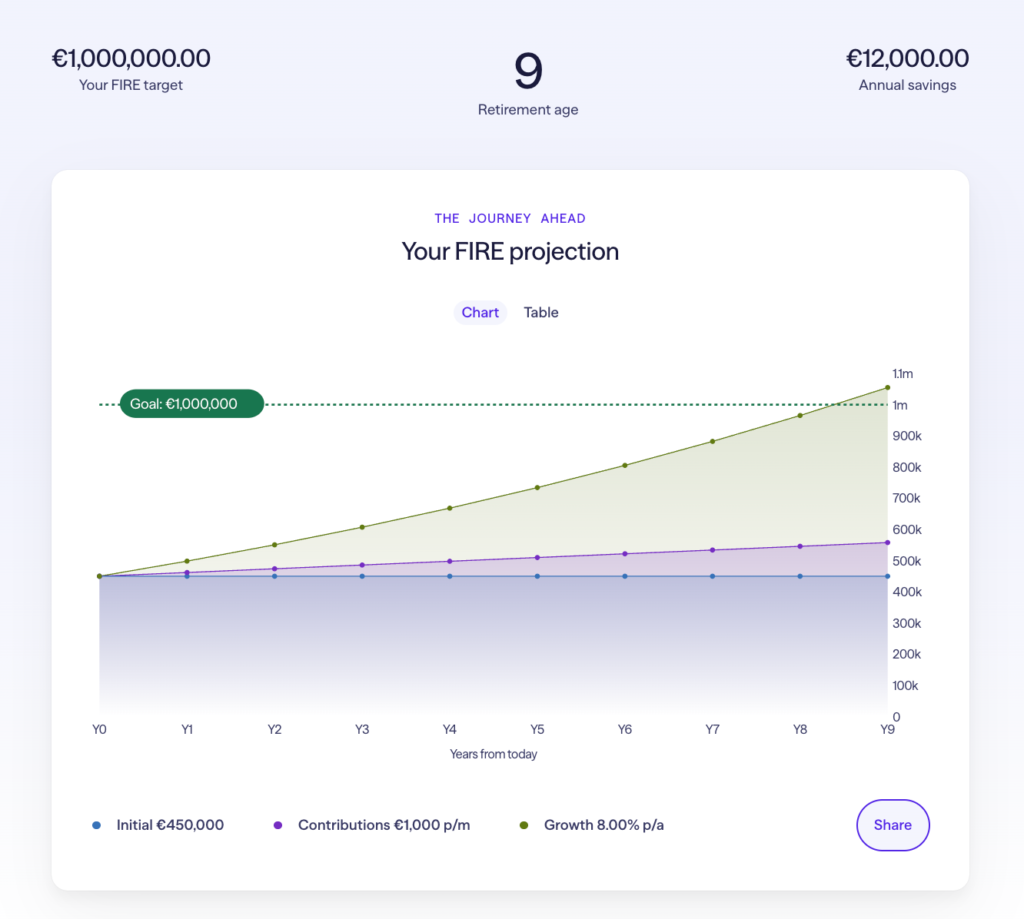

Kad pagal duotas prielaidas milijonas laukia už 9 metų. Nu tai 2035-aisiais uždarinėsime šitą blog’ą, bet įdomybės ne čia.

Įdomybės bent man, prasideda, žaidžiant su taupoma suma. Pridedu link’ą į savo nustatymus, galite patys pasižaisti. Bet:

- Pridėjus +500 Eur/mėn. prie sutaupymo sumos, milijonas laukia už 8 metų.

- Pridėjus +2000 Eur/mėn. prie sutaupymo sumos, milijonas laukia už 7 metų

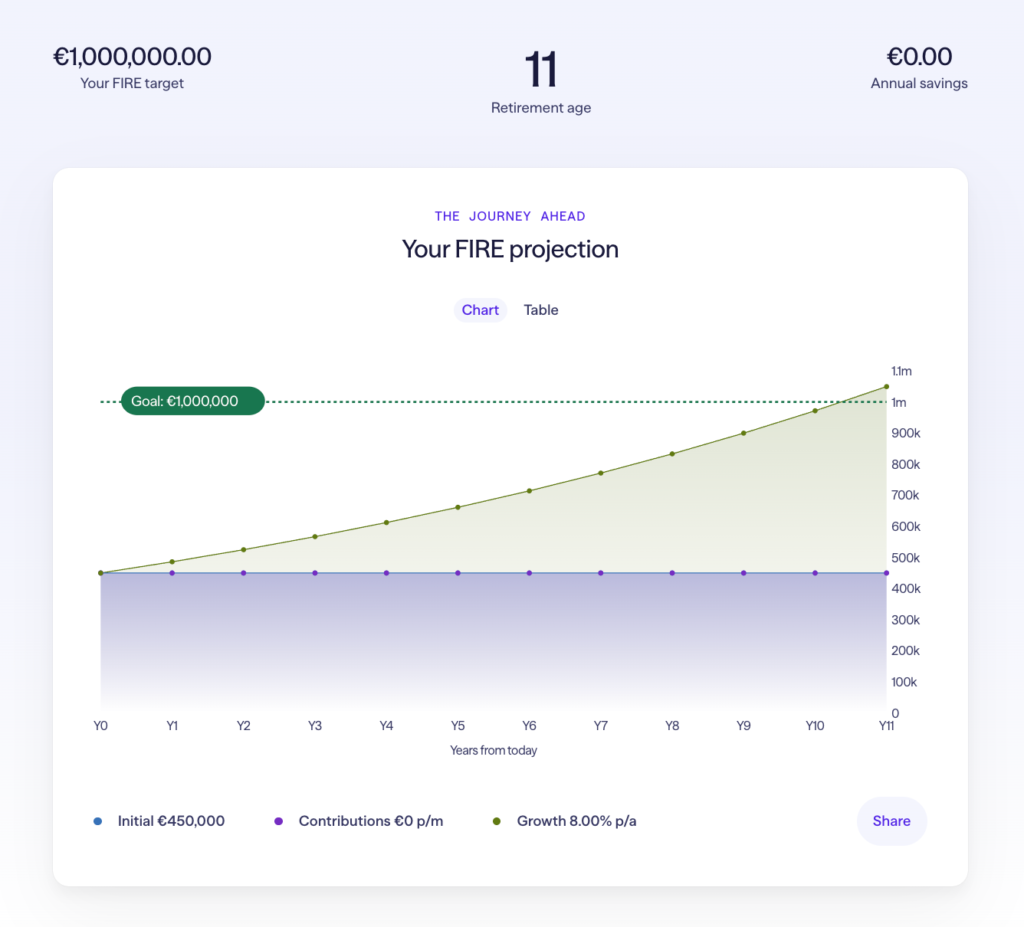

- Atėmus -1000 Eur/mėn. Nuo sutaupymo sumos, milijonas laukia už 11 metų.

- Iš kažkur ištraukus ir taupant po 10,000 Eur/mėn., milijonas lauktų už 4 metų.

Teoriškai, pagal istorines prielaidas, galėčiau nustot taupyti, pradėt gyventi nuo algos iki algos ir mes vistiek sulauktume šešių nulių kokiais 2037-aisiais.

Žinoma, viskas čia dėl dabar turimo didelio portfelio. Amerikiečiai išvis skaičiuoja, kad bet koks turimas portfelis dvigubinsi kas 7 metus, bet jie ten primeta (mano nuomone) per agresyvų 10% S&P500 istorinį vidurkį, kuris nemanau, kad laikysis ateinančius 10 metų, bet nu pamatysime.

Visa tai pasakoju ne tam, kad čia pasigirčiau, o tam, kad pabrėžčiau ir užakcentuočiau ankstyvo sutaupymo svarbą, nes po to jau įsijungia agresyvokai pasimatantis compound efektas.

Ar man vis dar apsimoka taupyti?

Tai va iš to didelio portfelio išplaukia ir dilema – o ar man iš viso apsimoka agresyviai taupyti ir toliau?

Nes kai portfelis sujuda +13k per mėnesį, o aš nuo savo prakaitu uždirbtų pajamų primetu dar +1k, tai šiek tiek jaučiasi kaip lašas jūroje.

Na ir kalkuliatoriaus parodymai, kad milijonas bus už 9 metų, jeigu atsidėsiu po 1k Eur/mėn. (ką galiu daryti gana komfortiškai), arba milijonas bus už 7 metų, jeigu atsidėsiu po 3k Eur/mėn. (kiek taupymui net neturiu ir reiktų dar iš kažkur prasimanyti😀).

Nežinau, tie 2 sutaupyti metai bent man neskamba kaip gyvenimą keičiantys, bet 9 metus gyventi turint +2k išlaidų prataškymui gali būti labai epinis gyvenimas.

Su +2k/mėn realiam prataškymui, mes čia kalbame ir apie laisvavalius woltus/boltus, ir apie mažas (savaitgalio nulėkimas iki Milano pvz.) keliones kiekvieną mėnesį, ir apie dideles keliones kartą į ketvirtį, ir apie brangesnius hobius (asmeninės treneriuotės su treneriu? mocas?). Jėzau, čia už tiek ir sodybą ant ežero kranto manau gali nusipirkti su paskola ir tiesiog ten leisti laisvalaikį ar lizinginį svajonių auto jei tik tai teikia laimės.

Ką noriu pasakyti, kad nepaisant jūsų hobių ir gyvenimo būdo, papildomi 2k mėn. išlaidoms Lietuvoje yra tikrai labai daug, o papildomi 2 metai “ankstyvos pensijos” man asmeniškai neskamba kaip labai daug.

Bet čia aišku tik mano unikalioje situacijoje, kiekvieno ji kitokia. Jeigu turi nekenčiamą darbą ir toksišką vadovą, o kiekvienas pirmadienio rytas ruošiantis į darbą susuka pilvą, tai ir papildomas pusmetis tokiame darbe gali pasirodyti kaip katorga. Bet man mano kasdienybė patinka.

Todėl ir po truputį keičiu mąstymą, leisdamas sau atleisti koją nuo gazo pedalo su kasmėnesiniu taupymu ir jau seniai nebesiverčiu per galvą, kad trūks plyš atsidėčiau kokius kosminius 70% savo pajamų į ETF’us. Kalkuliatorius rodo, kad tai ne itin daug ką keičia.

Todėl namų darbų kiekvienam išrašau – pasižaisti su šitu ar kokiu kitu FIRE kalkuliatoriumi, kad suprastumėte savo galimybes taupyti ir apie kokias sumas mes kalbame.

Ir ar išvis – ar reikia jums to milijono? Ar reikia būtinai iki keturiasdešimties (ar kitas random skaičius)?

Ar to milijono reikia man pačiam?

Na, o didžiausia mano skaičiavimų loginė skylė yra tas milijonas. Nei man jo reikia, nei aš žinau ar tiek iš tiesų pakaks, o gal tiek apskritai nereikia.

Šeši Nuliai – milijonas, skambėjo Valinsko lūpose anuomet, tad prieš 6 metus kuriant blog’ą taip ir pasivadinau. Turint 20k santaupų, tuomet milijonas skambėjo kaip utopinis tikslas. Dabar jau nebe utopija, bet, kad tai kažkoks mano gyvenimo tikslas – tikrai nemanau.

Nepasigaukite ir jūs to milijono kaip švento gralio. Buvo čia įdomesnis post’as apie milijono siekimą iki 40-ties mano reddit’e. Gal kiek ir per stipriai negatyviai užsipuolėme jaunuolę (kuri šiaip labai sėkmingai susitaupiusi), tačiau matematika negali būti pozityvi ar negatyvi. Ji tiesiog yra faktinė.

Milijonas gražus apvalus skaičius, bet FIRE skaičiavimai labiau priklauso nuo norimo palaikyti išlaidų lygio nei nuo investicinio portfelio.

Pagal viršuje pateiktas prielaidas (100% akcijos, 8% metinis augimas, 4% withdrawal):

- Norint gyventi iš 1,000 Eur/mėn., reikia 300k portfelio

- Norint gyventi iš 3,000 Eur/mėn, reikia 900k portfelio

Tačiau norint nustoti dirbti 40-ties, iš investicijų pragyventi tik 30 metų greičiausiai nepakaks, nes gyvensite ilgiau. O visi ateities planavimo modeliai pastatyti ant to 30 metų periodo. Imant 50 metų (gyvenimas iki 90-ties), keičiasi ir matematika, turėtų mažėti withdrawal rate ir panašiai.

Bet yra ir kita medalio pusė bei kitos pajamos – juk vistiek gausime (kažkokią) ir valstybės pensiją. Juk vistiek (tikėtina), palikimu nukris koks tėvų butas ar bent jo dalis. Juk vistiek, neabejoju, nustojus dirbti ofise 40-ties, kažkaip iš kažkur nepastovių pajamų prasimanysime, nes tas valandas dienoje reikės kažkam skirti.

Tai nieko nesakau, tokie pasižaidimai su kalkuliatoriais yra gerai tiksliau suprasti savo situaciją ir labai skatinu, bet primygtinai prašau – nu aklais jais nepasitikėkite planuojant savo gyvenimą 50 metų į priekį. Ypač būnant 27-erių. 🙂

Tvari kasdienybė geriau nei sprintas į FIRE finišą

O pabaigai, tai kokios čia išvados? Kad man taupyti nebeapsimoka ir dabar laikas YOLO’inti?

Ne visai. Kaip sakiau, aš susikūriau kasdienybę, kuri man patinka.

Svarbiausias dėmuo – dirbu darbus, kurie manęs nežudo iš vidaus. Nesakau, kad dievinu ką darau. Gal ir yra tokių darbų, bet aš darau dalykus prie kompo. Ar man labai patinka praleisti 8h uždaroje patalpoje spaudant klaviatūros mygtukus kokią random saulėtą birželio dieną? Aišku, kad ne. Mieliau gulėčiau prie ežero ar malčiausi po parką su šunimi. Bet mygtukus spaudau vis dar dėl eurų ir dėl to kodinio žodžio – savirealizacija. Kažkiek save realizuoju, bet nu vistiek dėl eurų. Tačiau svarbiau, kad naktimis miegu ramiai, hobiams laiko užtenka, į šešis nulius turiu kada prisėst parašyti. Ne visada taip buvo.

O papildomai turiu ir kitus svarbius polius – šeimą, hobius, keliones, laisvalaikį, sveikatą, kuriems užtenka ir laiko, ir pinigų.

Aš tikrai žinau, kad galėčiau uždirbti daugiau, bet kokia būtų to kaina?

Jeigu šešiNuliai būtų mokslinis eksperimentas, galėčiau atsisakyti visų hobių, susirast antrą darbą ir taupyti po tuos 80% nuo pajamų siekiant greitesnio kelio iki finišo. Tuomet milijonas gal ir būtų pasiektas apvaliai iki 40-ties, kaip rašė reddit’e, bet, o kas tada?

Netikiu aš tuo FIRE finišu nors tu ką. Kad pasiekus kažkokią sumą gyvenimas staiga apsivers aukštyn kojomis ir vat tuomet jau pradėsi gyventi? LOL.

Pilnas reddit’as panašių post’ų iš amerikiečių, kuriems 40-50 metų, aš mėgstu paskaityti komentarus ir „pasimokyti iš svetimų klaidų”:

Nenoriu, kad suprastumėt neteisingai.

Taupyti reikia. Taupyti apsimoka. Taupymas ir portfelio dydis suteikia nežmonišką laisvės jausmą iš tiesų vaikytis svajonių, mąstyti apie savirealizaciją ir duoda ramų miegą nakčia. Kas man iš tų pinigų – savo filosofiją aš aiškinau jau anksčiau atskiru įrašu (kodinis žodis – sprendimų laisvė).

Bet tie durni metaforinių tikslai – nuosavas namas iki 30-ties, milijonas iki 40-ties, 10 milijonų iki pensijos. Gal ir reikia, bet atlikite savirefleksijos pratimą – ar tikrai?

Man milijono nereikia, bet aš vistiek manau jį pasieksiu. Tai tik stotelė šioje viso gyvenimo trukmės finansinėje kelionėje.

O galutinė stotis? Tiesiog laimingas gyvenimas, kad ir ką tai bereikštų man skirtingais gyvenimo etapais. 🙂

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 12,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Superinis postas, labai surezonavo. Mano skaičiai buvo ne tokie, kaip jūsų, bet still – turėjau 180k VWCE, tačiau pasitaikius galimybei praktiškai viską suinvestavau į nuosavą verslą, kuriame dirbame kartu su žmona. Jis mums suteikia pakankamai laisvės tiek pinigų, tiek laiko atžvilgiu, kiek matyt norėtume FIRE metu – esame turėję bedarbystės periodų ir supratome, kad darbo neturėjimas žudo psichologiškai – tu tiesiog savęs niekaip nerealizuoji, o nieko neveikimas atsibosta labai greitai.

FIRE buvo ir mūsų tikslas, bet dabar matome viską taip, kad svarbiausia neturėti skolų, būti patenkintiems savo darbu, galėti paskirstyti laiką taip, kaip norime – darbo dienos vidury sportuoti, gražią dieną pagulėti pliaže, nenuvesti tokią dieną vaikų į darželį ir pan. Tokio gyvenimo dar tik keli metai, bet iš šios dienos perspektyvos manau, kad pasitenkinimą suteikiantis darbas ir laisvė valdyti savo laiką yra svarbiau, nei skaičiai sąskaitoje.

Puikus pavyzdys. Manau, kad jūs laimite gyvenimo žaidime. Žinau žmogų, kuris turi daug daugiau nei jūs (namas Vilniuje, sodyba, butas Palangoje), garantuotai ir kažkoks portfelis, bet visiškai neturi laiko tais daiktais naudotis. Dirbti reikia, bet svarbu ir balansas. Tik kartais taip sunku jį surasti.

Labai daug turbūt kam panašios mintys, man irgi nereik mln pensijoj 😀 bet iki 40 jau nespėsiu, tiksliau nespėjau 🙂 o dar kartais svarbu tiksliai nesidėlioti kas bus, bet man irgi idomu, lyg ir aišku ko galėtum tikėtis, lyg ir noris 0.5mln po 15 metų, bet nieks to negarantuos, vistiek juk yra galimybė kad neišdegs, juk yra teorinė galimybė, kad turėsi mažiau nei idėjai, ar tokią visai atmetam? 🙂 fu money mačiau kažkur skaičiavo 0.01% / dieną, tiek tu gali.. tas pats procentas bet tampa toks mažas dienos atžvilgiu 🙂

Sveikinu, jūs pasiekėte antrą lygį. Jame aplanko FIRE mintys. Bet čia trumpam. Mano portfelio volatilumas +/- 50K per dieną, tie dėl dydžio, tiek dėl šiek tiek didesnės rizikos nei VWCE. Žinokite su amžiumi psichologija pasikeičia, ir galima vienodai reaguoti į sviesto kainos pokyčius parduotuvėje, kaip ir į portfelio svyravimus. Persiprogrmuoja smegenys. O tada išgaruoja ir FIRE niekai, o juos pakeičia mintys apie vaikus, sutuoktinį, palikimą, mokesčius ir generational wealth. Susitiksime tame trečiame etape. P.S. o ką jau ten nekalbėti apie Bill Gates, Elon Musk „problemas”. Jie ketvirtame etape.

Aha, yra čia kažkokie nelabai rašyti lygiai. Gal ne būtent Maslow piramidė, bet kažkas į tą pusę. Nereikia ir Gates’ų ar Musk’ų – Tesonet’o Okmanas podkaste sakė, kad keliasi puse 5, varo pasportuoti, kad spėtų grįžti namo ir aprengtų/suruoštų vaikus į mokyklą, o po to lekia į ofisą. Trečias ar kelintas turtingiausias žmogus Lietuvoje, bet dienotvarkė beveik kaip kiekvieno iš mūsų. 🙂

Straipsnis rodo, kaip visi panašiai mąstome. Aš kol kas turiu tik 220 tūkst. ir tik 10 metų iki pensijos. Lygiai taip pat barškinu klaviatūrą ir galvoju, kaip blogai, kad savo laiku neprisipirkau BTC. 🙂

Tikslas nėra labai ambicingas ir yra įgyvendinamas – per 5 metus pasiekti apie 400 tūkst. ir bent 5 metais anksčiau, nei valstybė nustatė, palikti darbą.

Tikrai žinau, kad kažką veiksiu, keliausiu ir klaviatūrą pabarškinsiu savo malonumui, bet svarbiausia, kad visas laikas bus mano.

Kaip ir autoriaus, dabartinis darbas manęs nepykina, bet perspektyva, kai „visas laikas mano“, atrodo labai viliojančiai, todėl verta taupyti ir investuoti.

Šiuo metu investicijoms skiriu 60 proc. atlyginimo.

Man visad atrodė truputį keistas tas FIRE skaičiavimo principas, kuriame egzistuoja griežta riba, kai BAIGIASI DARBAS. Juk jei sugebėjai per 10-20-30 metų karjeros užsivirinti kelis šimtus tūkstančių, labai tikėtina, kad buvai didelę vertę kuriantis ambicingas profesionalas.

Niekaip netikiu, kad tokie žmonės gali tiesiog mesti viską velniop ir kaip kirviu nukirsti visus darbus. Vis tiek lieka sukauptos žinios, networkas, įgūdžiai, kuriuos galima (ir, tikiu, norisi) panaudoti. Tai jeigu visiškai smegenys nesudegė, net ir pasiekus FIRE kažokios pajamos iš to vis tiek eigoje ateis. Gal per konsultacijas, gal per smulkius freelancus, gal per kitų edukaciją, gal per žinių pritaikymą kitose veiklose.

Manau, tie, kurie lengva ranka gulėtų kiaušus išvertę ir nieko nedarytų, FIRE taip ir nepasiekia 🙂 ir vice versa.

Manau čia svarbus pastebėjimas:

Aš ir neįsivaizduoju, kad neveikčiau nieko. Freelansai, nuosavi projektai, konsultacijos, visokios NGO valdybos. Tikrai gali būti įdomu ir užtektinai SAVIREALIZACIJOS, tik jau nevarant ant max gazo visą laiką. Laukiu šito. 😉

Sakyčiau, kad kol pinigai bus tik skaičiai ekrane, tol ir nesijausi saugus.

Man užtruko kokius metus sugebėti priimti tai, kad dabar pragyvenimui naudoju santaupas. Pradžioje atrodė, kad vėl reikės dirbti ofise, kad atidirbčiau pinigus, kuriuos dabar išleidžiu, bet ilgainiui supranti, kad portfelis dramatiškai nemažėja ir viskas yra gerai.

Tada vėl pasiekus mėnesį, kai užtenka savų pinigų laimės būna daug. 🙂

Bet turbūt investuojat labai konservaryviai jei tai vienintelis šaltinis iš ko gyvenat?

Geras post’as, tikrai rezonuoja. Klausimas kodėl svarstai tik 4% withdrawal strategiją, kaip dėl dividendinių ETF’ų kokių, ar dividendai prasčiau visgi būtų FIRE laikui suėjus?

Google: dividend irrelevance

Mano skaičiai panašaus dydžio, bet motyvacijos kol kas nemažėja, gal net daugėja. Iš vienos pusės, investavimas pamažu tampa gyvenimo būdo dalimi ir tiesiog smagu jaust, kad priimi gerus, racionalius sprendimus. Nepriklausomai nuo portfelio ir pajamų dydžio. Iš kitos pusės, neseniai atsirado pirmagimis tai dar labiau ryškėja ilgalaikė perspektyva. Nuo paprastų dalykų kaip noro turėt galimybes suteikt vaikui/ams gerą išsilavinimą, esant poreikiui pagelbėt su rimtesniais pirkiniais. O žiūrint dar toliau – gal ne tokia bloga idėja savo gyvenimo gale palikt atžaloms tokį turtą ir taip juos auklėt, kad pavyktų timptelt savo middle class giminę kažkur link generational wealth? 🙂

Bet gal čia nėra toks zero-sum-game? Turbūt įmanoma koreguot šiandieninę situaciją ir gauti daugiau laisvės kitam darbe/versle/etc.

O iš kitos pusės atrodo, kad jūs romantizuojat tą YOLO ir Tailandą su 4% withdrawal rate. Apkarsta ir atsibosta greičiau nei atrodo. O šeima ir santykiai prasmė visam gyvenimui. Dažnai tikra laimė pasijaučia ne čia ir dabar, o retrospektyviai 😉

Aš kai kada pažiūriu viename iš appsų į investuotus 8k ir ten judėjimas tarkime per mėnesį kokie +300eur, ir kol suma nedidelė galvoju: nu tai nafik jei pardavus vieną nuomojamą NT, ir turint tarkime investicijose 80k, tada jau tą mėnesį būčiau matęs +3000eur padidėjimą, kas gerokai viršyja NT nuomos gražą ir su tiek pinigų jau kažką gali veikti 🙂

Bet aišku lengva kalbėti žiūrint į istoriją ir kai rinka kilo. Nežinau kaip reaguočiau jei matyčiau -3000eur ar dar daugiau 🙂

Kiek esu susidūręs, tai žmonės, kurie investuoja dažniausiai jau yra ganėtinai finansiškai nepriklausomi. Jie paprastai neperka daiktų, kad pasirodytų prieš kitus, bet sau leidžia tikrai beveik viską. Dar rimtesni žmonės nesitenkina 10% metine grąža, jie investuoja į verslus, kuriuose panaudoja savo žinias, kompetencijas, turi įtaką, ir nors nemažai dirba, dažniausiai gerai jaučiasi. Laimė tikriausiai yra gerai jaustis 🙂 Aš pats 1% metinių pajamų skiriu paramai, tai nėra daug, pradėti buvo labai sunku, bet nepatikėsite – tai suteikia laimės 🙂 Pajamų deklaravimas labai gerai leidžia pamatyti pajamas ir kiek nedaug yra tas 1 procentas 🙂

1.6M VWCE, dar 250k crypto.

Lyg ir galėčiau retirint. Bet išlaidos 4k/mėn. ir tas „o kas jeigu crashas!” galvasopis. Uf…

Bijau, kad taip visuomet ir atrodys, jog „trūksta dar trupučiuko” ;D

O nėra taip, kad jeigu jau retire’int tai reikia pradžioj( dabsr ateodo geras laikas) nusimest kokių 2 metų išlaidų rezervą į kokį indelį ar pan. Tada jau susiorientuosi jei krizė, bet nereikės liest. Svarstau nes pats artėju prie savo ribos fire’int.

Tai reikia reikia. Žmonės gyvenantys iš investicijų tikrai neturi viso 100% akcijose. Vieni naudoja indėlius, kiti P2P (palūkanos sugrįžta reguliariai), treti tiesiog kas metus parduoda akcijų už x Eur (kiek reikia pragyvenimui) kokiems 2 metams į priekį.

Esu pasiskaičiavęs, kad papildomas 1k prie 100k investuoto 20-30 metų horizonte neturi esminio pokyčio (prie 8% average annual return).

tai dabar ir turiu tikslą investuoti pasyviai iki 100k investuotos sumos (įskaitnat infliacijas) ir tada jau palikt tą 100k gyvent iki pensijos.

O po 100k kievkiena men tada ta ka investavau į ETF – isleist arba kazkur kitur dėt – NT, single lines, bonds, dividendinės akcijos, etc.

🙂

kartais reik exceliuka pragrot – o ne aklai taupyt kad taupyt 🙂

Vienkartinis 1k gal ir neturi, bet kas mėnesinis prie 100k, dar tikrai yra „game changer”, nes tai sudaro + 12% portvelio per metus.

skaiciouta 6k per metus papildomi (500EUR per men).

lygintas investuotu ir uzdirbtu pinigu santykis.

tai esminio skirtumo nuo 100k nebebuvo 🙂

mano mintis – kad nuo 100k investuotu pasyviai, esu ramus ir galiu bandyt kazka rizikingesnio, pvz., next NVDA surast ar pirkt NT nuomai 😀

Aisku – kiekvieno saprotis skirtingas, bet tai normalu.