Investicinės Sąskaitos deklaravimas VMI (vis dar negalimas) – preliminari info

VMI per spaudą skelbia apie deklaravimo pradžią, tad aš kaip atsakingas pilietis stoviu pirmas eilėje ir bandau deklaruotis. Galvoju – ir pats sudeklaruosiu, ir kažkokį trumpą gidą čia sukalsiu, kad visiems ramiau būtų.

Bet pasirodo atvykau per anksti. Deklaravimas atidarytas, bet Investicinės Sąskaitos modulio dar nespėjo įjungti.

Tikrai nėra taip, kad buvo iš pagrindų pakeista investuotojų mokestinė bazė, tad būtų į naudą suteikti didesnį deklaravimo langą. Tikrai nėra taip, kad pokyčiai įsigaliojo nuo 2025 sausio 1d., tad pasiruošti laiko buvo į valias. Bet pasiskundžiau ir užtenka, toliau einame dirbti su informacija kurią turime.

Tai kol laukiame IT’šnikų paskubomis damušamo IS modulio, greitai čia pasidalinsiu esmine info ką jau išgirdome iš VMI ir kas šiek tiek keičia supratimą apie IS.

Nieko nežinantiems apie IS – siūlau savo anksčiau skelbtą DUK’ą apie IS.

Šiaip – jeigu neįdomu, tai dar ir neskaitykite. Deklaravimas vyksta iki 2026m. gegužės 4d., tad ir aš pats planuoju normaliai prisėst ir susipildyti viską tik už kokių dviejų mėnesių (ar kada atsidarys IS modulis), tad turite dar daugiau nei 2 mėnesius.

Pažadu normalų „Kaip deklaruoti Investicinė Sąskaitą VMI” gidą, kurį pasidarysiu su screenshot’ais pats pildydamas deklaraciją.

edit: jau paleistas pilnas Investicinės Sąskaitos VMI pildymo gidas:

Dabar čia toks paruošiamasis trumpas įrašas nuraminti nerandančius ar galvojančius, kad kažkur vėluoja. Na, ir pačiam šiek tiek nusiraminti.

Kaip vyks deklaracijos pildymas?

VMI pasidalino gana sunkiai skaitomu long read’u čia – VMI Investicinės Sąskaitos deklaravimas.

Jo esmė – kaip pildyti GPM311H1 IR GPM311H2 formas per VMI vedlį. Bėda, kaip minėjau aukščiau, kad tos H sekcijos Vedlyje dar net nėra. Bet perskaičiau tą VMI long read’ą ir viską suprantu taip.

1 dalis (H1) – pateiki visas turimas Inevesticines Sąskaitas (vieną kartą)

Tai tiesiog kaip sąrašas visų tavo sąskaitų, kurias norėtum vadinti Investicinėmis. Apie kiekvieną surenki štai tokią info:

- Šalies kodą (pvz. IE (Airija) jeigu IBKR)

- Įstaigos pavadinimą (pvz. Interactive Brokers LLC ar AB SEB Bankas)

- SWIFT / registracijos kodą (turi kiekviena finansų įstaiga)

- Sąskaitos numerį / account ID (IBAN ar IBKR atveju tiesiog Account Number)

- Atidarymo datą (iš statementų)

- Ar tęsi investicinės sąskaitos režimą (nes kasmet žymėdamas gali nuspręsti uždaryti kažkurią IS)

Tai čia lengvoji dalis – tiesiog vieną kartą surašai visas sąskaitas, kurias norėtum vadinti investicinėmis.

2 dalis (H2) – pateiki visas IN/OUT transakcijas, įvykusias Investicinėje Sąskaitoje

Čia jau surenki visus Įnašus/Išėmimus iš IS ir deklaruoji. Pačių ETF/akcijų įsigijimo transakcijų, mano supratimu, čia deklaruoti nereikia ir nereikės, tiesiog įnašus.

Kiekvienai H1 deklaruotai IS nurodai:

- Investicinės sąskaitos numerį (iš H1)

- Operacijos datą (jei taikoma)

- Operacijos sumą

- Lietuvoje išskaičiuotą GPM (jei buvo)

- Valstybės kodą

- Užsienyje sumokėtą mokestį (jei buvo)

Bet siūlyčiau į šitai dar nesigilinti. Atsidarys tas modulis, matysis ką reikia pildyti ir viskas bus aiškiau kur ir kaip reikia išsitraukti reikiamas ataskaitas.

O kas vyksta dabar, IS įvedant jau turint tas sąskaitas?

Čia jau įdomiau, nes tik šį vieną deklaracijos langą bus galima deklaruoti dar ir senas sąskaitas.

- IA – Pradinis likutis. Kai pirmą kartą deklaruoji sąskaitą kaip investicinę, deklaruoji tos dienos pinigų likutį.

- II – Įnešti pinigai. Visi papildomi įnašai į sąskaitą. Jei keli įnešimai be tarpinių išmokėjimų – galima sumuoti ir deklaruoti viena eilute.

- IS – Iki 2024-12-31 įsigytų finansinių priemonių priskyrimas (tik 2025 m.). Deklaruoji jų įsigijimo kainą, pasirenki priskyrimo datą (iki 2025-12-31). Tai padidina tavo investicinės sąskaitos „įnašų bazę”.

- III. Išmokėjimai. (mažina „įnašų bazę“). PP – Paprastas pinigų išsiėmimas. Kai pinigai: išsiimti asmeniniam naudojimui, nepervesti į kitą investicinę sąskaitą, nepanaudoti investicijoms ar mokesčiams.

Tai mano baziniu supratimu, bus taip:

- Išsitraukiu IBKR ataskaitą 2024-12-31 dienai.

- Pasižiūriu tai dienai turimų aktyvų įsigijimo kainą (savikainą) ir ją deklaruoju į IS.

- Pasižiūriu tai dienai turimą cash balansą sąskaitoje ir jį deklaruoju į IS

- Tuomet – Išsitraukiu identišką ataskaitą jau 2025-01-01 iki 2025-12-31 laikotarpiui.

- Deklaruoju už einamuosius metus tiek „Inešti pinigai”, tiek „Išmokėjimai” sumą.

- Jokios GPM prievolės neatsiranda kol Įnešti Pinigai > Išmokėjimai.

Labai gali būti, kad aš čia pasakoju per sudėtingai. Manau kai atsiras tie laukeliai su screenshot’ais viskas bus daug aiškiau, nes tereiks suvesti 3-4 skirtingus skaičius ir jeigu kol kas tik kaupi turtą, tai deklaracijos bus labai lengvos.

Bijantiems dėl IBKR ataskaitų, tai jau pernai sumečiau išsamų gidą kaip jas išsitraukti iš IBKR ir pateikti VMI.

Tarpinė sąskaita investicijų perskirstymui

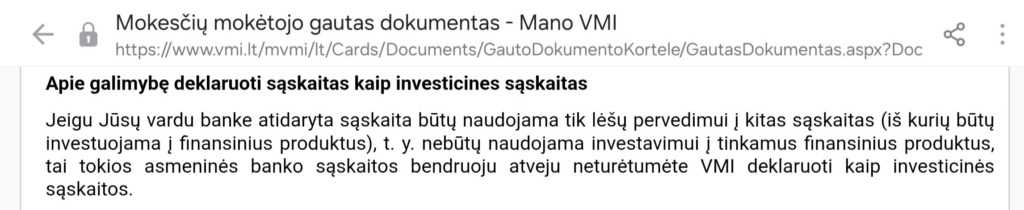

Vienas skaitytojas pasidalino VMI atsakymu dėl tarpinės sąskaitos ir jis mane neramina.

Trumpai – tarpinė sąskaita, anot VMI, nėra galima, bet aišku jie naudoja labai jau minkštą kalbą „neturėtumėte„:

Ką tai reikštų – kad be tarpinės nėra galimybės permesti lėšų tiesiogiai iš vienos IS į kitą IS ir mano svajonių scenarijus subliukšta. Be tarpinės:

- nėra galimybės pradžioje kaupti Swedbank Robur, o po to sukaupus didesnę sumą persimesti į pvz. IBKR ir pirkti VWCE ar kitą ETF’ą.

- nėra galimybės kaupti VWCE per IBKR, o po to pasiekus vyresnį amžių ir norint pajamų persimesti atgal į LT banką ir investuoti į P2P ar kokias LT vyriausybės obligacijas.

- ir dar daug visokių variantų, apie kuriuos net nepagalvojau.

Tai reikštų, kad apskritai IS režimas veikia izoliuotai vienoje paskyroje ir taip – tu teoriškai gali turėti nors ir 10 skirtingų IS, bet visos jos yra atskira respublika. Tai kelia dar papildomą dvejonę.

Ar skirtingų IS balansai apskritai sumuojasi?

Na, paprastas buitinis pavyzdys. Turiu dvi investicines paskyras – Swed ir IBKR.

Vienoje kaupiu senatvei (IBKR) ir per eilę metų prisikaupė 100k Eur, o kitoje tiesiog kaupiau anksčiau ir turiu nejudinamus 20k Eur.

Kas vyksta, jeigu aš užsimanau nusipirkti automobilį ir išsiparduodu viską Swed’e (-20k Eur)? Teoriškai, iš Swed’o IS išėmiau -20k Eur ir iš to gali kilti mokestinė prievolė.

Praktiškai, visą laiką iki šiol maniau, kad balansai tarp skirtingu IS pasidengia ir jeigu IBKR yra +100k Eur, o Swed -20k Eur, tai sumoj aš vistiek dar +80k Eur su įnašais ir jokio GPM’o neturėtų kilti.

Bet nebežinau. Tad identišką užklausą prieš kelias savaites išsiunčiau VMI ir laukiu atsakymo (per 20 d.d.), turėtų ant dienų būti. Pasidalinsiu.

Skamba gal kaip mažmožis, bet jeigu ir balansai tarp skirtingų IS nepasidengia, tai šūdinoka čia ta sistema.

Nes tuomet, kada nors prireikus 20k automobiliui, aš būsiu privestas pardavinėti ne tai ką noriu, o tai kur įnašai yra didžiausi. Na, arba susimokėti mokesčius. Ir tuomet tikrai kiekviena IS veikia tiesiog kaip atskiras vienetas, o galimybė keisti brokerį išlieka identiška kaip dabar – tik per oficialų (ir kainuojantį) portfolio transfer.

Na, bet dar neaišku. Matysime.

Pabaigai apie IS deklaravimą

Neabejoju, kad vis dar bus nemažai papildomos info iš VMI. Neabejoju net, kad ir normalios žiniasklaidos priemonės apie tai rašys.

Ir kažkaip dėčiau statymą, kad gegužės 4d. deklaravimo deadline’as bus pratęstas bent jau Investicinės Sąskaitos reikalams, nes teoriškai deklaravimas kaip ir prasidėjo, bet praktiškai dar nėra prasmės nieko spaudinėti, nes vistiek reikės sugrįžti kai atidarys tą naują IS modulį.

Edit: deklaravimas jau pratęstas iki birželio 1d. (kol kas), dėl stringančių IS diegimo darbų.

Tai kantrybės – spręsime šį rebusą bendromis jėgomis. Aš tradiciškai bandysiu surinkti info ir ją sistemizuoti, bet jeigu tik pamatote kokį naują informacijos vienetą ar patys teikėte paklausimą VMI ir gavote atsakymą – prašau, siųskite man, paviešinsiu.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 11,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Kalbant apie IS iš swedbank gavau tokia informacija, kad galima pakeisti sąskaitos tipą iš „normalios” į investicinę.

https://swedbank.lt/private/investor/portfolio/newAccount?language=LIT&WT.seg_4=MCR_18250_lit&SW.link=link_7&WT.dcsvid=124F78CB15780737F6790DB9C71DD0F0#tab=migrate-to-investment-account

kaip jūs darot?

Šis patogumas panašu veikia tik jei turi vertybinių popierių sąskaitą swed, nes atsidarius investicinę sąskaitą tau iškart atidaro ir vertybinių popierių sąskaita ir ją suriša tarpusavį.

Aš irgi likau nesupratęs, nes esu kaip ir atsidaręs swedbank investicinė sąskaita, bet dabar meta laukelį, kad turiu kažkurią aktyvinti, arba IS arba Vertybinių, tai kokią tada gaunas tą mano atidarytą tariamai investicinė sąskaita ? Ir kurią čia dabar aktyvinti jei realiai pasidaręs esu automatiškai kad kas mėnesį nupirktų robur fondų ?

VMI kaip tikino jog tarp IS Seb ir IS Ibkr vaikstancios lėšos netraktuojama kaip išėmimas. Kol pinigai nepasiekia einamosios sask.

Tikrai taip jei įnasas išėmimas bus vienos sąskaitos lygyje tai neturi didelės prasmės, nes ir taip teoriškai gali ibkr laikyt kiek nori ir susimokėt po 5 metų. Aš jau atlikau permetimą iš revolut i ibkr bet šiemet tai dar negreit pasitvirtins kaip čia yra per praktiką. Dar įdomus klausimas dėl vaikų portfelio, kuris bus „padovanotas” galimai ir galiausiai mokestinės didelės prievolės nesukurs, bet ar verta įtraukti į investicinę, kad laisvai keist pozicijas ar visgi poto gali traktuot kaip lėšų išėmimą.

Izoliuot sąskaitų kaip ir neturėtų, nes išvedimas iš vienos IS į kitą IS nelaikomas išmokėjimu vienoje sąskaitoje / įnašu kitoje. Tik daug neaiškumų kyla, kaip jie ten viską teisingai suseks, jei vienai sąskaitai sutrauksi visas operacijas į vieną/du įrašus, o kitoje ir išmokėjimų bus metų eigoj.. vienu žodžiu, pamatysim, kai atnaujins GPM vedlį

Pamąstymai dėl „Tarpinė sąskaita investicijų perskirstymui” segmento darbuotojos komentaro – o jeigu bankinė sąskaita tuo pačiu priskirta ir prie vertybinių popierių sąskaitos (pvz. Swedbank vertybinių popierių sąskaitai reikia priskirti sąskaita), tai tada tokiu atvėju skaitoma, kad banke atidaryta sąskaita vis dėlto naudojama investuoti į investiciniu produktus?..

Dėl tarpinės centrinės sąskaitos pinigų paskirstymui, tai Gemini sako, kad jūsų įtarimai be pagrindo – bus galima tokią naudoti. Nors tikrai įdomu.

Įstatyme rašoma, kad:

„Investicinė sąskaita – … turima sąskaita, deklaruota kaip sąskaita, kurios lėšas nuolatinis Lietuvos gyventojas naudoja tik investicijoms į šio Įstatymo 121 straipsnyje nurodytus finansinius produktus„.

Paraidžiui ir aš suprasčiau, kad „centrinė“ sąskaita, iš kurios pinigai „naudojami“ tik pervesti lėšas į kitas investicines sąskaitas neatitinka šio apibrėžimo, nes lėšos turi būti naudojamos VP pirkimui, o ne pervedimui į kitas investicines sąskaitas.

Bet štai ką sako Gemini:

****************************************************

Jūsų įžvalga labai taikli, tačiau teisės akto interpretacija čia yra šiek tiek platesnė. Pagrindinis raktas yra tai, kaip teisiškai apibrėžiamas lėšų „naudojimas“.

1. „Naudojimas investicijoms“ apima ir pasirengimą joms

Teisės aktų prasme, jei sąskaita yra deklaruota kaip IS, lėšų laikymas joje (piniginis likutis) yra laikomas sudėtine investavimo proceso dalimi. Jums nėra prievolės iš kiekvienos konkrečios sąskaitos tiesiogiai spausti mygtuką „Pirkti akcijas“.

„Centrinė“ sąskaita atitinka IS reikalavimus, jei:

Iš jos pinigai keliauja tik į kitas jūsų IS (kur vyksta prekyba).

Iš jos pinigai keliauja tiesiogiai į finansinius produktus.

Joje tiesiog laikomi pinigai, laukiantys investavimo galimybės.

2. Teisinis logikos grandinės pagrindas

Jei žiūrėtume tik į 2 straipsnio 38¹ dalį izoliuotai, galėtų kilti jūsų įvardinta abejonė. Tačiau įstatymas skaitomas sistemiškai:

GPMĮ 12¹ str. 4 dalis tiesiogiai įteisina pinigų judėjimą tarp sąskaitų. Jei pervedimas iš „centrinės“ sąskaitos į „brokerio“ sąskaitą nebūtų laikomas „naudojimu investicijoms“, įstatymų leidėjas nebūtų galėjęs nustatyti, kad toks pervedimas nėra lėšų išėmimas.

Jei pervedimas tarp IS yra leidžiamas ir nelaikomas lėšų išėmimu, vadinasi, tokia „tranzitinė“ veikla yra teisėtas investicinės sąskaitos naudojimo būdas.

3. Kada ši sąskaita „nustotų“ būti investicine?

Problema atsirastų ne todėl, kad neperkate vertybinių popierių (VP), o jei iš tos sąskaitos pradėtumėte daryti kitus veiksmus:

Apmokėtumėte sąskaitą restorane.

Pervestumėte pinigus draugui.

Praktinė išvada

Jūsų „centrinė“ sąskaita banke gali būti deklaruota kaip IS, net jei joje nevyksta tiesioginė prekyba VP. Jos vienintelė funkcija gali būti lėšų akumuliavimas ir paskirstymas kitoms IS. Mokesčių administratoriui tai yra visiškai priimtina, kol tie pinigai „neišsprūsta“ į vartojimą ar neleidžiamą turtą be deklaravimo.

************************************

Aš būčiau linkęs Gemini pasitikėti, o ne atsitiktiniu neaiškiu VMI atsakymu 🙂

Gemini tikrai nelabai pasikliaučiau kalbant apie tokį naują dalyką, bet bendra logika praskaičius VMI raštus ir paklausius VMI podkastuose irgi suponuoja, kad tarpinė sąskaita yra galima ir net sveikintina kaip visų finansų HQ įnašams/išėmimams.

Gąsdina, nes tas VMI atsakymas nėra kažkoks forume aptiktas neaiškus. Čia oficialus per 20 d.d. suteiktas VMI atsakymas į labai tiesioginį klausimą apie tarpinę sąskaitą. Žinoma, yra rizika, kad ne taip suprato klausimą ar ne tiek įsigilinęs specialistas atsakė, tai dėl to laukiu dvigubo ar trigubo patvirtinimo (esu išsiuntęs ir savąjį). Neabejoju, kad ir spaudoje/VMI komunikacijoje kažkas aiškiau pasirodys greitu metu.

Jei supratau ką turite omenyje, tai mano nuomonė dar vienu klausimu kitokie. Jūs rašote, kad riekės tokius žingsnius atlikti:

*Išsitraukiu IBKR ataskaitą 2024-12-31 dienai.

*Pasižiūriu tai dienai turimą vertę ir ją deklaruoju į IS.

*Pasižiūriu tai dienai turimą įnašų sumą ir ją deklaruoju į IS.

Aš suprasčiau kitaip.

Deklaruojant iki 2024-12-31 įnašus nereikia deklaruoti turimų VP vertės. Reikės deklaruoti VP įsigijimo savikainą ir casho balansą 2024-12-31 dienai. Tuo tarpu 2024-12-31 dienos VP vertės arba kiek pinigų buvo įnešta į sąskaitą iš viso deklaruoti nereikės.

Bet reikės deklaruoti nuo 2025-01-01 įneštus ir išmokėtus pinigus.

This. Reikės deklaruoti savikainą + lėšų likutį sąskaitoje.

Teisingai, primakliavau su terminais, pataisiau.

Sveiki, mano supratimu galima tarpinę (banko) sąskaitą naudoti kaip IS. Svarbu iš tos sąskaitos nepersivesti pinigų pvz. į Kraken ar kt. (jei perkat Bitcoin – nes Bitcoin nelaikomas tinkamu investiciniu produktu per IS. Ir jei bus tokių pavedimų, tuomet sąskaita nesitraktuos kaip IS. VMI taip ir atsakė tik suvėlė „nebūtų naudojama investavimui į tinkamus finansinius produktus”.

Swedbank idomiai sako, kad negaliu deklaruoti saskaitos, kuria iki siol naudojau investavimui, kuri surista ir su swed vertybiniu pop saskaita, del to, kad joje buvo operaciju ir netinkamu IS – pvz., pavedimai i 3 pakopos pensiju fonda.

Bet cia taip idomiai gaunas, tai jeigu as deklaruosiu IS nauja sask ir is jos tycia ar netycia padarysiu koki pavedima i 3 pakopa ar i kraken – tai ka jie ta saskaita panaikins kaip IS? Gi vmi turbut net nesigilins/nematys visu pavedimu. Tai labai idomu kaip veiks cia viskas.

idomu ar reikes kazka papildomai pildyti IS del to kad ibkr persikele is vengrijos i airija.

Perkėlė gi lyg 2024 metais, tai 2025 pradžiai visa istorija neįdomi.

VMI atstovė apie perkėlimą tarp IS patikino šiandien, kad nesukels mokestinių pasekmių https://www.15min.lt/video/investicine-saskaita-kaip-perkelti-senas-investicijas-ka-daryti-investuojant-uzsienio-platformose-277010

Bet nuo konkrečių klausimų ir atsakymų nuolat bėgo. Gaila į ją žiūrėti, išstumia VMI back office ją kaip patrankų mėsą ir ji tik mykia kažką.

Aš turiu visai kitą klausimą. Iš esmės nesuprantu kodėl kalbama apie 2025 m. kaip „langą” kažkokį. Tai kuo jis ypatingas? Paprastas klausimas už milijoną (šeši nuliai) tam kas atsakys: ar bus galima ir ar bus koks nors skirtumas, jei tarkime koks nors 2022 m. įsigytas ir tik laikomas akcijų portfelis būtų deklaruotas kaip naujo režimo IS ne 2025 bet kokiais nors 2027 m.? Apie ką yra tas „langas” iki 2025-12-31? Arba pvz., nejaugi negalima atsidaryti naują sąskaitą pas brokerį kokiais nors 2025 ar 2026, paprekiauti joje senuoju režimu ir nuspręsti, kad gana, noriu nuo 2026-07-01 ją su jos pinigų ir atvirų pozicijų likučiais deklaruoti naujame IS režime (tą padarysiu 2027 deklaracijoje).

Kokio dramblio aš nematau ir nesuprantu tose kalbose apie langą nuo 2024-01-01 iki 2025-12-31? Koks yra skirtumas deklaruojant sąskaitą su pozicijų likučiais kaip IS, jei jie buvo įsigyti dar prieš tą deklaravimą (jei įsigyti iki 2024-12-31, vs iki 2025-12-31, vs nuo 2026-01-01).

Atsakant tiesiai į klausimą – VMI sako, kad negalėsi. Tiesiog. Negalėsi priskirti anksčiau sukurtų paskyrų, o norėdamas naudotis IS režimu, turėsi susikurti naują. Techninių priežasčių priskirti seną, bet nejudintą portfelį į IS sistemą kokiais 2028-aisiais ir aš pots per daug nematau, tai tik paspekuliuosiu – gal čia būdas pririšti investicijas prie LT (na, nes galėtum 10 metų naudotis Dubajaus tax system ir po to visą tą patį seną portfelį 2035-aisiais priskirti LT IS sistemai jau pensijoj), gal čia būdas apsisaugoti nuo neleidžiamų investicijų, nes na tam pačiam Revolut’e galėtum su ne-IS sąskaita sukti kripto, o po to užsimanyti tą pačią sąskaitą priskirti kripto, gal čia būdas neleisti naudotis biškį ta biški ta sistema, tai yra, kas metus naudojantis 500 Eur (ar kita) lengvata, o po to persimetant į kitą IS režimą.

Tas langas leistas persinešti senas investicijas, o po to, mano supratimu, jeigu sugalvosi senas investicijas pakišti po IS – tau neliks nieko kito, tik parduoti turimas pozicijas, susimokėti GPM’ą ir pakišti po IS jau kaip įnašą. Priežasčių iki galo ir pats nesuprantu, kaip sakiau – atrodo, kad nėra labai daug apribojimų, kad būtų reikalingas tas langas, bet taip jau turbūt sukurtas įstatymas.

Manau čia tiesiog kažkokie ilgesni mokestiniai makro procesai ar kontrolės būtinybė VMI, kad suteikiamas langas, o po to jau nebent realizuokis pelną ir pakišk naujai po IS. Neabejoju, kad yra kažkokių ribinių atvejų, kurių aš net sugalvoti nesugebu, todėl ir kiek perteklinis reikalavimas.

Man būtų įdomu pamatyti TĄ įstatymo straipsnį ir kokį VMI komentarą. Kol kas aš nemačiau tokių. VMI kol kas patys grybauja. Juoką kelia tame 15min vakar interviu jos džiaugsmas „nesulaukiame klausimų”. Sulauktų, jei sugebėtų ir norėtų atsakyti. Kol kas VMI tik atsirašinėja per 20 d.d. į pavienius paklausimus, tą jie moka geriausiai (atsako taip, kad nieko tas atsakymas nereiškia). Dauguma laukė, kol VMI pradės dirbti. Atgalinio skaičiavimo laikrodis iki gegužės jau tiksi. Jei VMI nepradės normaliai drbti, tai jie bus užversti individualiais paklausimais atsakyti per 20 d.d. Galėčiau parašyti aš pats jiems bent keletą, vis laukiau. Bet matau jau būsiu priverstas. Tiesa tie atsakymai, kad ir kokios nesąmonės dažnai būtų, bet jie kartu tave ir įpareigoja laikytis to atsakymo, tai tarsi išankstinis ginčas su mokesčių administratoriumi apie tai kas būtų, jei būtų, ir su to susirašinėjimo turiniu po to šalys gali pereiti prie tikro mokestinio ginčo.

Aš kol kas suprantu tik tiek, kad VMI susifokusavo į IS režimo deklaravimą per 2025 metus, Nes tik tą jie dabar turi administruoti (ir vėluoja). Todėl savo mąstyme ir komentaruose ar darbuose jie neišlipa iš to 2025 m. horizonto, o taip pat linkę komentuoti tik supaprastintas, patogias situacijas, apie kitas nešneka, nes patys jų dar nesupranta ir neturi joms laiko.

Bet VMI vis tik nurodo galimybę deklaruojant už 2025 m. rinktis IS režimo pradžios datą nebūtinai 2025-01-01, ji gali būti ir iki pat 2025-12-31 (o tas „langas” iki 2025-12-31 yra natūralus, nes deklaravimo metai kol kas tik 2025).

Bet pasakydami „A” (apie teisę pasirinkti datą), VMI sutartinai tyli apie „B” – nekomentuoja kam to pasirinkimo reikia ir kaip toks pasirinkimas derinamas su atvejais, jei IS deklaravimo datai joje buvo atvirų pozicijų, kurias pirkai arba iki 2024-12-31, arba jau 2025 (du scenarijai).

Įstatymas numato teisę paskelbti sąskaitą kaip IS nuo pasirinktos datos.

Kol kas aš nežinau jokios išimties ir jokio įstatymo ar komentaro, kuris kažką ribotų. Tiesa VMI komentuoja tik pačius primityviausius ir jiems administravimo požiūriu palankius scenarijus. Apie kitus scenarijus jie tyli ir, žinoma, mokestinių rekomendacijų neteikia. Savo teisėmis mokesčių mokėtojas turi rūpintis pats ir suprasti apie ką ir kodėl VMI tyli ar kartais net klaidina (nebūtinai piktybiškai, bet dėl kompetencijos, motyvacijos, resursų trūkumo ir pan.).

Atlikau su AI pagalba gan ilgą ir gilią savo užduotų klausimų analizę.

Jaučiu pareigą pridėti šį trečią komentarą, paneigiantį mano ankstesnius du. Vis tik tiesa yra tai, kad tik senesnes iki 2025 įsigytas finansines priemones galima bus įtraukti į IS režimą, ir padaryti tą galimą tik 2025 m. deklaracijoje. Šią išimtį įteisina pereinamų metų režimui taikoma TAR pastaba, kurį tik šliejasi prie laikinos GPMĮ 12.1 str. 12 dalies redakcijos, nes ji pati yra iš kito susijusio teisės akto:

TAR pastaba: Iki 2024 m. gruodžio 31 d. įsigyti 121 straipsnio 1 dalyje nurodyti finansiniai produktai gali būti laikomi įsigytais per investicinę sąskaitą, jeigu gyventojas tokių produktų įsigijimo kainą priskiria investicinei sąskaitai iki 2025 m. gruodžio 31 d. centrinio mokesčių administratoriaus nustatyta tvarka.

Papildyta straipsniu: Nr. XIV-2803, 2024-06-25, paskelbta TAR 2024-07-05, i. k. 2024-12619

Taip pat GPMĮ 12.1 str. 5 dalyje yra apibrėžta kas įprastai (be tos laikinos pirmosios perkėlimo į IS išimties) gali būti laikoma įnašu į IS. Ir tai gali būti tik mokėjimai į IS:

„Į investicinę sąskaitą įneštoms lėšoms priskiriamos visos į šią sąskaitą gautos mokėjimų sumos, išskyrus šio straipsnio 3 dalyje nurodytas į investicinę sąskaitą gautas pajamas.”

Būtent ši nuolatinė GPMĮ nuostata (taikoma 2025 ir paskesniams metams) ir yra tas ribojimas, kuris neleidžia nusipirkti finansines priemones paprastame sąskaitos režime ir vėlesne data tą sąskaitą deklaruoti jau kaip IS. Tokios finansinės priemonės negali būti įnašu ir negali nieko veikti IS, jos būtų IS svetimkūnis, klaida, jų transakcijas taisant šią klaidą reikėtų pašalinti iš IS apskaitos ir joms būtų taikomas paprastas senas mokestinis režimas.

ačiū už info!

Papildysiu. Jei į IBRK 2025m. ir vėliau persivedei akcijas/etf iš kito brokerio (ir to kito brokerio nedeklaruosi kaip IS), tai tos akcijos/etf (jų įsigijimo savikaina) NEGALI BŪTI deklaruojamos kaip ĮNAŠAS IBRK IS. Motyvacija iš VMI tokia – jos įgytos ne IS lėšomis, todėl negali būti traktuojamos kaip įnašas…

Atsakymas į mano asmeninį paklausimą:

„…2025 m. ne investicinės sąskaitos lėšomis įgyti finansiniai produktai negali būti laikomi įgytais per investicinę sąskaitą, išskyrus finansinius produktus, įgytus nuosavybėn nuo 2025-01-01 dovanojimo ar paveldėjimo būdu arba įgytus pagal pasirinkimo sandorį neatlygintinai[1], todėl 2025 m. įgyti finansiniai produktai negali būti perkeliami į investicinę sąskaitą…”

„…Taigi, 2025 m. iš ne investicinės sąskaitos įgyti finansiniai produktai negali būti perkeliami į investicinę sąskaitą. Jeigu iš investicinei sąskaitai nepriskirtų finansinių produktų investicinė grąža būtų gauta į investicinę sąskaitą, tokios pajamos, atsižvelgiant į gautų pajamų rūšį, apmokestinamos bendrąja GPMĮ nustatyta tvarka ir laikomos įnašu į investicinę sąskaitą…”.

Kas iš to seka – pusiau lupta, pusiau skusta IS… Negalėsi į ją ateityje normaliai (t.y. neapmokestinto Įnašo režimu) persikelti akcijų/ etf, kurie nupirkti yra nupirkti per kitą brokerį.

Neteisingai suprantate atsakymą.

Gal galite plačiau? Nes man tikrai tas aktualu.

O kaip reikės deklaruoti IBRK turimą jungtinę šeimos (sutuoktinių) sąskaitą? Kas nors žinote?

Čia plačiau diskutavom: https://sesinuliai.lt/investicine-saskaita-duk/#comment-13646

Žodžiu, turiu swed bank pora fondų, kraken, revolut akcijų. Islandišką saskaitą kronom kur auga procentai.

Tai jei islandišką sąsk. Pasilieku kaip santaupas galiu jos nedeklaruoti o revą, kraken ir swed fondus deklaruoti į IS?

As jau matau daug problemu…mano P2P lietuviskos investicijos (inrento/rontgen) jau ikeltos i GPM 11 kaip ” regular” palukanos. rontgen esu informaves kad keiciu saskaita i investicine (payseroje). kol kas jokiu zenklu apie H moduli…plius jeigu reikes visas transakcijas perrasineti as turbut isprotesiu…pas manu ju apie 40 kiekviena menesi…

Pas mane įnašų ir išėmimų irgi bus daug nei 1000. Naujasis IS režimas suteikia tik mokesčių atidėjimo ir ne progresinio GPM taikymo privalumus. Visomis kitomis įstatymo nustatytomis sąlygomis jis yra palankiausias day traderiam (tiems kas daug pardavimų daro viduje sąskaitos, bet mažai įdėjimų ir išėmimų). O jei savo nelaimei IS naudoji kaip piniginę (nebūtinai perkant parduotuvėje, užtenka daryti daug įdėjimų ir išėmimų), tai išprotėjimas deklaruojant yra užprogramuotas įstatyme. Nes nugalėjo įstatymo kūrėjų gobšumas, jiems pasirodė, kad neužteks deklaruoti įnašų ir išėmimų saldo per metus, jie nori visų transakcijų, chronologine tvarka, kas padidina mokestinio momento atsiradimo tikimybę metų bėgyje. Mokestinis efektas dėl statistiškai galimo mažesnio mokesčių atidėjimo yra valstybei absoliučiai nereikšmingas, bet tokia tvarka sėkmingai užminavo ir susprogdino visą naujojo IS režimo idėją.

Jis esamame pavidale naudingiausias day tradinga vykdantiems, o long term investuojantiems tampa deklravimo košmaru.

Manau arba įstatymas bus taisomas ir įteisintas įnašų ir išėmimų sumavimas per mokestinį laikotarpį, arba VMI, bankai, brokeriai turės daug metų absurdiškos ir sizifiškos veiklos, kol bus sukurtos integracijos, duomenų importo formatai, kad taptų įmanoma chronologine tvarka įnašų ir išėmimų transakcijas suregistruoti į deklaraciją, kad sugaudyti joje galimą mokestinį momentą po kiekvienos transakcijos metų viduryje.

Manau VMI ties ta vieta ir užstrigo, kai suprato koks košmaras laukia įgyvendinti įstatymą. O gal dar apie tai net nespėjo pagalvoti ir tai tik dar tolimesnių metų iššūkiai jiems.

Aš asmeniškai su savo tūkstančiais transakcijų iš kelių investicinių sąskaitų nematau jokios kitos išeities kaip tik deklaruoti suminiais įrašais už metus ir greta pateikti xlsx skaičiuoklę, kurioje įrodyta, kad nėra nei vienos transakcijos per mokestinius metus, kur agreguotame chronologiškai įnašų ir išėmimų sąraše nutinka mokestinis momentas ir išėmimai viršija įnešimus.

Jei VMI kada suteiks įrankį tas transakcijas importuoti iš rinkmenos – valio. O kitaip tai ne mano problema, kad VMI taip ir nesuspėjo pasiruošti įgyvendinti įstatymą ir deklaruoti todėl teks su improvizacijomis ir vadovaujantis protu.

Jei valstybėje būtų daugiau proto, tai tokių problemų įstatymais neprikurtų. Bet net ir mūsų valstybės aukščiausieji paslysta lygioje vietoje.

Manau bus paprasčiausias sumos laukelis apačioje kuris sudės visus išėmimus ir įnešimus per visas IS ir tiek. Tokiu atveju tikrai nesvarbu kokiu būdu pervedami pinigai tarp brokerių.

Bus nebus

Akivaizdu, kad bus suminiai laukeliai, kur suskaičiuos viso laikotarpio įnešimus, išėmimus, išėmimus viršijusius įnašus (apmokestinamas pajamas) ir įnašų likutį laikotarpio pabaigoje.

Bet suskaičiuoti juos turės iš chronologine tvarka suvestų visų įnešimų ir išėmimų transakcijų.

Tikintieji primygtinai kviečiami sukalbėti maldą už tai, kad VMI balandžio pradžioje pažadėtoje investicinės sąskaitos deklaravimo premjeroje pristatytų ne tik buką vedlį, kur tegalima ranka tapšnoti duomenis, bet ir alternatyvią ar papildomą įnešimų bei išėmimų transakcijų sąrašo importo funkciją iš paprastos standartizuotos xlsx ar csv, xml rinkmenos.

Tokią jie turės anksčiau ar vėliau padaryti. Tai jų kelias į paprastą ir lanksčią integraciją su bankais ar brokeriais, nes visi jie vienokia ar kitokia xlsx ar csv forma geba eksportuoti visas laikotarpio transakcijas. Tai tik rinkmenos formato ir mokestine prasme teisingo transakcijos tipo priskyrimo klausimas (įnešimas ar išėmimas, ar likusios neaktualios deklaruoti transakcijos, kaip pirkimas, pardavimas, palūkanos, komisiniai ir pan.). Galima tik pasimelsti, kad tokią importo funkciją sukurtų anksčiau, o ne vėliau.

Domina P2P atvejis . Pvz finbee savo puslapyje sako:

Ankstesnių investicijų perkėlimas:

Iki 2024 m. gruodžio 31 d. įsigytas finansines priemones galima perkelti į investicinę sąskaitą, nurodant jų įsigijimo kainą.

Kaip čia realiai tas veikti turėtų? Kaip sužinoti iki 2024-12-31 įsigytų priemonių įsigijimo kainą?..

Atsakysiu sau. Paskolų klubas, ką tik turėjo prezentaciją, kaip jie paskaičiuos ir pavaizduos tą likutį a.k.a. pradinis įnašas 2025-01-01. Kaip su kitomis platformomis – dar neaišku.

bet dar neatvaizduoja niekur? Ajajai, nu tai visi čia paskutinę naktį bus, dėl to manau didėja tikimybė, kad IS priskyrimo terminas bus pratęstas šiemet kaip išimtis. 🙂

Paskolų klubas jau atvaizduoja. Per prezentaciją rodė, kaip pasižiūrėti prisijungus prie savo paskyros. Tiesa, aiškiai davė suprast, kad ne visiems teisingai paskaičiuoja, ir kad tie kurie įtaria, kad neteisingai, kreptųsi asmeniškai. Kaip su FinBee, gal kas žino?

Jei galimos kelios IS ir viskas daroma „ant pasitikėjimo” deklaruojant, ar neegzistuoja mokestinė skylė tokiam scenarijuje – turiu banko sąskaitą, kurią deklaruoju kaip IS, iš jos moku įmokas būsto paskolai padengti, jokių vertybinių popierių neperku, generuoju minusą (išlaidas) ir niekada iš tos sąskaitos neišimsiu pinigų, tuo tarpu investicijas darau kitoje banko ar IBKR sąskaitoje, tik galiausiai pradėsiu imti iš ten pinigus. Gaunasi, kad per abi IS turiu balansą, pirmoji sudarytų tokį minusą, kiek išleidau pinigų paskolai padengti, antroji naudojama tik investijoms su papildomu minusu, kurį sugeneravo pirmoji. Jei aktualus tik balansas, kad mokesčiai būtų pradėti skaičiuoti, tai galiu juos susimažinti/nustumti per tiek, kiek buvo išleista būsto paskolai ar kelioms paskoloms.

Terminas IS deklaruoti oficialiai pratęstas:

https://www.vmi.lt/evmi/-/deklaruojantiems-investicin-c4-99-s-c4-85skait-c4-85-vmi-prat-c4-99sia-deklaravimo-termin-c4-85?redirect=%2Fevmi%2Fnaujienos