Investicinė sąskaita – pagrindinė info ir DUK smulkiems investuotojams

2025-ųjų pradžioje pagaliau įsigaliojus Investicinei Sąskaitai (IS), parašiau ankstyvą įrašą, mėgindamas surinkti visą tuo metu viešumoje esančią patvirtintą informaciją apie IS.

Ne viskas tada dar buvo aišku, bet, vertinant retrospektyviai, logiką surašiau gana teisingai. Kažkiek po to įrašo pasklido “gandas”, kad būtina turėti vieną tarpinę IS namų banke ir kolektyviai su kolegomis komentaruose bandėme išnarplioti VMI pateiktą informaciją, kur tuo metu buvo palikta labai daug vietos interpretacijoms.

Nesijaudinkite, sakė mums VMI. Iki metų galo tikrai viską išaiškinsime iki galo ir bus pilna naudingų resursų šia tema.

Na va, metų galas – o aiškumo tikrai kiek daugiau, bet informacija ir toliau labai išmėtyta per skirtingas vietas ir ganėtinai sunkiai pateikta. Tai sėdau aprašyti.

Panikuojantiems – nusiraminkite. Daug šansų, kad nieko jums iki šiol net nereikėjo daryti. O iki šių metų galo (2025.12.31) – apskritai nėra tokio deadline’o.

edit: jau paleistas Investicinės Sąskaitos VMI pildymo gidas:

Aš pats per metus suklausiau visus podkastus, perskaičiau visus straipsnius, paskaitinėjau visas diskusijas IS tema ir nusprendžiau parašyti dar vieną įrašą. Tai nėra IS wiki, nes tokią turėtų pateikti VMI kaip institucija, kol kas arčiausiai to yra VMI pateiktas DUK’as, galite pavartyti.

O šiame 6nuliai įraše labiau bus mano interpretacijos remiantis VMI pateikta informacija. Ir tiesiog praktiniai paprasto investuotojo patarimai kaip aš tvarkysiuos, kokios yra svarbios datos ir kokių klaidų nedaryti norint pilnai pasinaudoti šia investicine lengvata.

Kas yra investicinė sąskaita?

Šį klausimą šiame įraše praleisiu, nes esu jau detaliai atsakęs, paskaitykit:

Apskritai, ar jums reikia investicinės sąskaitos galite suprasti paskaitę keletą mano teorinių atvejų (use cases). Bet spoiler alert – net jeigu planuoji tik pirkti ateinančius 30 metų ir nieko neparduoti (lygiai kaip aš), IS vistiek gali būti labai naudinga ir tam tikrais atvejais sutaupyti dešimtis tūkstančių eurų.

Ar galiu turėti tik vieną Investicinę Sąskaitą?

Ne, IS galima turėti neribotą kiekį ir pavedimai tarp jų nėra traktuojami nei kaip išėmimai, nei kaip įnašai.

Aš turėsiu bent jau keletą skirtingų IS, bet apie praktinę to naudą šiek tiek žemiau.

Ar IS galioja investuojant per Interactive Brokers (IBKR)?

Taip, galioja.

VMI tai yra atsakę DUK’o 23 klausime, gana sudėtinga teisine kalba:

23.Kokią sąskaitą kaip investicinę turėtų deklaruoti per finansų maklerio įmonę investuojantis gyventojas?

Per finansų maklerio įmonę (toliau – FMĮ) investuojantis gyventojas turi teisę naudotis investicinės sąskaitos režimu. Tokiu atveju kaip investicinę sąskaitą gyventojas turėtų deklaruoti asmeninę pinigų sąskaitą, matomą jo kaip FMĮ kliento paskyroje. Tokiai sąskaitai suteiktą numerį (tai nėra IBAN numeris) gyventojas turėtų deklaruoti Metinėje pajamų mokesčio deklaracijoje (GPM311 forma).

Tai išvertus į žmonių kalba – IBKR atveju tereikia deklaruoti tą Account Number (Uxxxxxx pas mane), kuris matomas prisijungus bei visuose išrašuose ir tuomet IBKR paskyra tampa IS režimo dalimi.

Šį deklaravimą pirmą kartą reikės atlikti 2026m. pavasarį.

Ar IS galioja investuojant per Revolut’ą? Trading 212? kitus?

Kaip ir galioja.

Tik VMI pabrėžia tokį dalyką:

Taip pat atkreipiame dėmesį, kad bendra FMĮ klientų pinigų sąskaita (omnibus account) negali būti deklaruojama kaip investicinė, nes tokioje sąskaitoje FMĮ apskaito ir saugo visų savo klientų pinigus.

Tai negaliu garantuoti už visus egzotinius brokerius, bet Revolut’o atveju – investicijas bus galima pakišti po IS režimu.

15min po paywall’u turi išsamų straipsnį ir paklausimą VMI ta tema, bet kas šiais laikais turi visas prenumeratas. 😀 Tai dalinuosi r/6nuliai nario pasidalintu screenshot’u ir išsamiu straipniu apie tai, kad IS galioja ir Revolut’o investavimui: 15min straipsnis.

{kind=link}

Aš Revolut’u investicijoms nenaudoju, tai plačiau nei 15min paklausimas VMI tikrai neatsakysiu.

Kaip deklaruoti savo investicinę sąskaitą?

Standartine deklaravimo tvarka, pildant VMI metinę deklaraciją (pirmą kartą 2026 pavasarį).

Gyventojai, kurie pageidauja naudotis investicinės sąskaitos režimu, nuo 2025 m. sausio 1 d. neturi kreiptis į VMI su atskirais pranešimais apie turimos sąskaitos deklaravimą investicijoms. Sąskaita kaip investicinė bus deklaruojama metams pasibaigus, pateikiant GPM311 formą (toliau — GPM deklaracija) už tą mokestinį laikotarpį. Gyventojas deklaruos investicinės sąskaitos duomenis (sąskaitos numeris, finansų įstaigos ar mokėjimo paslaugų teikėjo pavadinimas, kodas ir valstybė, sąskaitos atidarymo data), investicinės sąskaitos deklaravimo pradžios datą. Pavyzdžiui, gyventojas 2025 m. vasario 10 d. atsidaro sąskaitą Lietuvos finansų įstaigoje ir tų metų vasario 20 d. pradeda ją naudoti investicijoms. Tokią sąskaitą kaip investicinę gyventojas turės deklaruoti, pateikdamas GPM deklaraciją už 2025 m. mokestinį laikotarpį iki 2026 m. gegužės 1 d. ir nurodydamas investicinės sąskaitos deklaravimo pradžios datą (2025 m. vasario 20 d.).

Ar galiu į IS deklaruoti jau nuo seno turimas pozicijas? Iki kada tai turiu padaryti?

Taip, į IS galima deklaruoti iki 2024.12.31 įsigytas ir neuždarytas pozicijas.

Tai vyks 2025m. deklaracijų pildymo ciklo metu (iki 2026m. gegužės 1d.)

Kaip vyks pats deklaravimas gana aišku – išsitrauksi IBKR ar kito brokerio ataskaitą ir matysi turimų investicinių vienetų įsigijimo savikainą. Ją ir deklaruosi kaip įnašą į IS.

Jeigu gyventojas naudojasi investicinės sąskaitos režimu, tačiau turi iki šio režimo įsigaliojimo, t. y. iki 2024 m. gruodžio 31 d., įgytų finansinių produktų, tokius finansinius produktus galima laikyti (pripažinti) įgytais per investicinę sąskaitą.

Finansinius produktus galima laikyti įgytais per investicinė sąskaitą, kai:

• finansiniai produktai įgyti iki 2024 m. gruodžio 31 d.;

• tai yra GPM įstatymo 121 str. 1 d. 1 punkte numatyti finansiniai produktai;

• tokių finansinių produktų įsigijimo kaina deklaruojama Metinėje pajamų mokesčio deklaracijoje (GPM311 forma) už 2025 m. mokestinį laikotarpį.

Taigi, iki 2024 m. gruodžio 31 d. įgytus tinkamus investuoti finansinius produktus gyventojas gali laikyti įgytais per investicinę sąskaitą. Tokie finansiniai produktai pripažįstami įgytais per investicinę sąskaitą, deklaruojant jų įsigijimo kainą Metinėje pajamų mokesčio deklaracijoje už 2025 m. mokestinį laikotarpį. Ši deklaracija teikiama iki 2026 m. gegužės 1 d.

Kaip tai veikia praktikoje?

Pvz., IBKR paskyroje turiu 100k VWCE vienetų su 80k savikaina, kuriuos taupiau paskutinius 5 metus ir kas mėnesį pildžiau IBKR paskyrą iki 2024.12.31, tai tie 80k Eur bus užskaityti kaip įnašas į IS. Kas automatiškai reikš, kad prireikus buto pradiniam įnašui, galesiu parduoti iki 80k Eur VWCE vertės ir vis dar nemokėti nė cento mokesčių.

Kas nėra aišku ir apie ką parašysiu atskirą įrašą kokį balandžio mėnesį – ką kur reikės spausti ir kokį pdf’ą kur įkelti, kad viskas užsifiksuotų teisingai. Su šitu kantrybės.

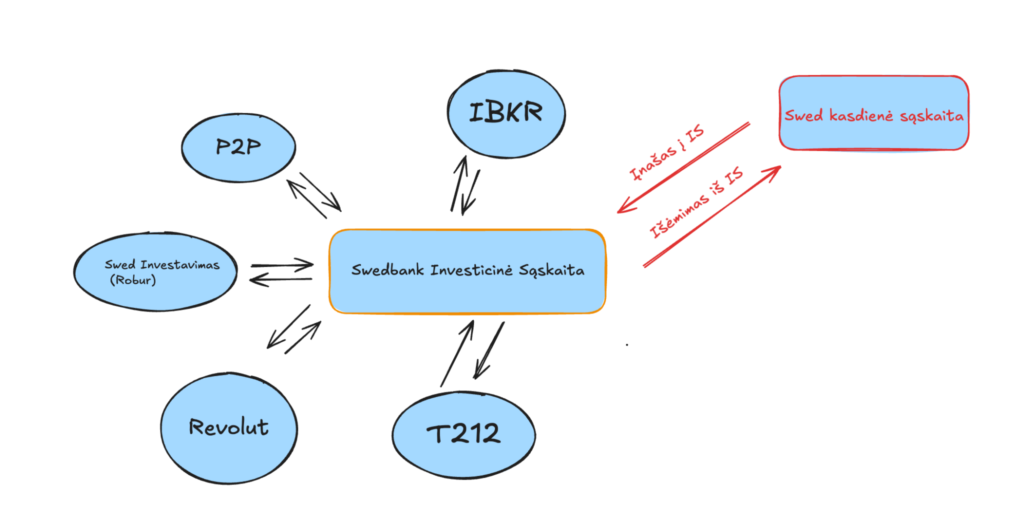

Ar reikalinga tarpinė sąskaita namų banke?

Teoriškai – nereikalinga. Deklaruoji IBKR, Revolut’ą ar kažką kur investuoji ir tiek. Gyveni su viena investicine sąskaita. Tačiau aš visą laiką turėjau tarpinę investicinę sąskaitą namų banke ir toliau turėsiu įvedus IS režimą.

Tai nors tarpinė sąskaita tikrai nėra būtina, bet ji yra reikalinga norint judėt tarp brokerių ir tiesiog lengvesnei IS apskaitai (kai visus įnašus matai vienoje koncentruotoje sąskaitoje, o ne scrollini tarp Maximos nuskaitymų einamojoje sąskaitoje).

Tai tarpinė reikalinga dviem atvejais:

- Judant tarp brokerių ar turint daugiau nei vieną investavimo paskyrą.

Pvz. aš pats investuot pradėjau nuo Swed’o, pirkdamas jų fondus. Po kažkiek metų pardaviau tuos fondus ir persikėliau į Luminor Investor pirkdamas ETF’us. Po to pardaviau Luminor Investor ir persikėliau į IBKR. Visais atvejais susimokėjau mokesčius nuo pelno, bet su IS ir su tarpine sąskaita to būčiau išvengęs (jeigu turėčiau tarpinę sąskaitą ir investicijos sugrįžtu ne į einamąją sąskaitą).

Taip, teoriškai IBKR yra jau geriausias variantas dabar ir gali sakyt nėra čia kur keltis. Bet kai investuoji 30+ metų, geriau pasilikti tą opciją. Gal turint milijoną IBKR norėsi parduoti 100k ir įmesti į obligacijas per Swed’ą, ar į kokį P2P norint aktyvaus pinigų srauto.

Aišku, kiek suprantu – tu tą tarpinę IS galėsi susikurti ir vėliau. Pvz. investuoji investuoji per IBKR ir 2040-aisiais sugalvoji, kad per daug lėšų koncentruota IBKR, noriu persimesti kažkiek į Swed’ą. Tuomet susikuri Swed’o IS ir pardavęs IBKR turimas lėšas, norimą sumą išsiimi į naująją Swed’o IS, per kurią tuomet investuoji ar tiesiog laikai.

Mano savadarbis grafikiukas, kaip aš naudoju tarpinę Swed sąskaitą investavimui:

Tokiu atveju, investicijas aš galiu mėtyti tarp IBKR, T212, Swed Robur’ų, Revolut’o ar bet kokio kito brokerio neiššaukiant jokios mokestinės prievolės.

Net deklaracijos tokiu atveju labai paprastos, nes IS atveju terekia deklaruoti išėmimus/įnešimus į IS, o ne judėjimus tarp atskirų IS.

Tais atvejais, kai gyventojas iš savo banke turimos vienos sąskaitos (turinčios IBAN numerį), kuri deklaruota kaip investicinė, pervestų pinigines lėšas FMĮ, pas kurią turima asmeninė pinigų sąskaita taip pat deklaruota kaip investicinė, tokia operacija būtų laikoma lėšų pervedimu iš vienos investicinės sąskaitos į kitą ir nelaikoma lėšų išmokėjimu. Tais atvejais, kai gyventojas kaip investicinę sąskaitą deklaruotų tik FMĮ turimą asmeninę pinigų sąskaitą, į ją iš kitų (ne investicinių) sąskaitų pervedamos lėšos būtų laikomos įnašu. Iš investavimo į finansinius produktus per FMĮ gaunama grąža būtų apmokestinama tuomet, kai gyventojas išsimokėtų lėšas iš investicinės sąskaitos.

- Lengvai IS apskaitai.

Na, čia jau mano finansų higienos feng shui ir tikrai nėra būtina, bet…. Aš jau 10 metų turiu tarpinę Swedbank’o sąskaitą iš kurios vykdau investicijas ir gal tiesiog esu prie jos prisirišęs. Bet ši sąskaita man nieko ekstra nekainuoja, o leidžia lengvai sekti savo investavimo apskaitą.

Aš nenoriu ieškoti savo pervedimų į investicijas tarp šimtų Lidl’o, netflix’o ir kitokių nuskaitymų.

Suprantu, kad galite tiesiog turėti kasmėnesį bei automatinį 500 Eur pervedimą į IBKR iš pagrindinės sąskaitos ir nėra ten daug ką tikrinti. Bet su metais gyvenimas sudėtingėja ir tų pavedimų po to atsiranda įvairiausių.

Aš kasmet išsitraukiu Swed Investicinės išrašą, kuriame matau kiek suinvestavau, kiek išėmiau. Šias sumas dabar tiesiog perduosiu VMI į deklaraciją kaip įnašus ir tiek.

Kas vyksta su IS išsikrausčius iš Lietuvos?

Išsikraustant iš Lietuvos, IS reikia uždaryti. Aš jau išsigandau, kad gal 30 metų kauptas turtas bus vienu metu apmokestintas kažkada senatvėj, kai aš sugalvosiu metus pagyventi Ispanijoje.

4.2. Iš investicinės sąskaitos išmokėtos lėšos– iš investicinės sąskaitos išmokėtomis lėšomis laikomos šios lėšos:

4.2.4. nuolatinio Lietuvos gyventojo, tapusio nenuolatiniu Lietuvos gyventoju, investicinėje sąskaitoje buvusios lėšos, taip pat finansinių produktų, kurie nebuvo parduoti, įsigijimo kaina

Bet VMI yra išaiškinę vėl ganėtinai sunkiame dokumente, kad išsikraustant ir turint dar neparduotų vertybinių popierių, išėmimas iš IS skaitomas tik jų savikainos verte. Žinau žinau, vistiek gana sudėtingai, tai paaiškinsiu per pavyzdį:

- Perku perku VWCE į IS, nieko neparduodu.

- Po 10 metų yra susikaupę 250k vertės, iš kurių 150k savikaina.

- Išvykstu iš Lietuvos tarkim 2 metams su darbu, tampu kitos šalies mokesčių rezidentu.

- Nieks neparduota, IBKR matau 250k vertę su 150k savikaina.

- Kas vyksta su IS?

Pagal VMI išaiškinimą – IS uždaroma, o 150k savikaina užskaitoma kaip išėmimas iš IS. Jokia mokesčių prievolė nekyla, nes pelnas dar nėra realizuotas.

Mano nuomone, viskas sąžiningai.

Kaip apskaityti IS gaunamus dividendus?

Dividendai nepakrenta po IS režimu, tad už juos reikės visuomet susimokėti GPM’ą, tačiau dividendai gauti IS sąskaitoje priskiriami įnašui į IS.

VMI aiškina taip:

Gauta dividendų suma didinamas įnašas į investicinę sąskaitą. Pavyzdžiui, gyventojas investavo į biržoje prekiaujamas akcijas, iš kurių uždirbo 100 EUR dividendų. Nuo šios sumos išskaičiuotas 15 proc. pajamų mokestis ir 85 EUR pervesti į investicinę sąskaitą. 85 EUR suma laikoma įnašu į investicinę sąskaitą, kuri, kaip ir kitos investicinės sąskaitos lėšos, gali būti naudojama investicijoms.

Tai jeigu gavau 100 Eur dividendų per IBKR, kurią esu nurodęs kaip IS, tuomet įnašų balansas padidėja ant 100 eur, o aš jau iš kokios kitos sąskaitos susimoku GPM’ą kaip seniau. Lyg ir taip.

Ar galiu per IS pirkti kripto ETN’us?

Panašu, kad taip. Aš pats turiu IB1T (Bitcoin ETN’as) pirktą per IBKR investicinę sąskaitą ir laukiau VMI išaiškinimo, kurį vienas reddit lankytojas gavo privačiu paklausimu, jame aiškiai parašyta:

Tai nors tiesiogiai investuoti į kripto per IS nėra leidžiama, tačiau netiesiogiai (per ETF’us, ETN’us, ETP’us) investuoti galima, taip pasinaudojant mokestinėmis lengvatomis. Labai gerai.

Ar galiu naudotis ir IS režimu, ir standartine tvarka (500 Eur neapmokestinamas GPM)?

Taip, galima turėti IS kokiam IBKR, o Revolut’e investuoti be IS režimo ir kasmet pasinaudoti 500 Eur GPM lengvata.

Mano nuomone – per daug vargo ir dėl tokios grąžos nesiruošiu vargti, bet tikrai galima.

Ar kažką turiu atlikti dar šiemet, iki 2025m. gruodžio 31d., kad galėčiau naudotis IS?

Kaip ir ne. Norint deklaruoti IS, turi užtikrinti, kad ta sąskaita yra naudojama tik investicijoms, bet čia tą turėjai atlikti nuo 2025. sausio 1d.. Su Revolut’u ir panašiais yra rizika, kad iš tos pačios sąskaitos ir investuoji, ir pieną Lidl’e perki, tai tas nėra gerai.

IS yra skirta tik investicijoms ir į ją neturėtum nei gauti algos, nei pirkti prekių.

Visas VMI reikalaujamas deklaravimo veiksmas vistiek vyksta kaip ir kasmet – pavasarį už praeitus metus.

Checklist’as toks:

- Ar turiu tik investavimui skirtą sąskaitą? (pvz. IBKR, Revolut, T212 ir pnš.). Ats: negaliu naudoti IS ir investavimui, ir kasdieniams poreikiams ar algai gauti.

- Ar toje sąskaitoje neturiu investicijų į kriptovaliutas? Ats: Privalai neturėti, nes kriptovaliutos nėra leidžiamos per IS.

Reziume

Tiek kol kas klausimų susigalvojau pats. Jei ką praleidau – klauskit, papildysiu įrašą.

Pasižadu paruošti atskirą įrašą kaip vyks pats deklaravimas, nes reiks ir man pačiam visus tuos žingsnius praeiti, tai tuo pačiu ir aprašysiu su screenshot’ais.

O dabar – tiesiog toliau VWCE & chill. Deklaracijas jau kaip nors susipildysime bendromis pastangomis. 😜

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 10,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Turiu IB sąskaitą ir nulat vykdavo kokie nors veiksmai (pirkimai/pardavimai).

Sunku įsivaizduoti kaip tokiu atveju jau esamą sąskaitą uždeklaruoti kaip IS

Jeigu buvo pardavimai, tuomet deklaruot reikėjo anksčiau jiems vykstant. Dabar tiesiog tereikia pasiimti paslyros nuotrauką 2024.12.31 ir deklaruoti visą turimą paskyros savikainą (akcijų įsigijimo vertė + cash sąskaitoje) kaip įnašą į IS. Po 2025.01.01 toliau gali vykti tie patys aktyvūs veiksmai, bet kol neišsiimsi iš IBKR, tol nieko net deklaruoti nebereikės.

Ar kažką ne taip suprantu?

O IBKR tokia galimybė yra?

T.y. ar kai reikės deklaruoti bus galima pasiimti 2024-12-31 snapshot su visų pozicijų pirkimų kainom + cache

Jeigu tikrai eina gal tada ir viskas OK.

Puikus klausimas, Dariau. Mane tas irgi domina..

Taip, pilną Statement už kiekvienus metus gali išsitraukti. Aš atsidariau praeitų metų deklaracijos dok’ą. jis vadinasi- „Common Reporting Standard Report Tax Year 2023”, ten tiesiog yra tokia eilutė:

EUR Account Balance (as-of December 31, 2023) 145,648.04

Kaip išsitraukti tą dokumentą esu aprašęs jau praėjusiais metais: https://sesinuliai.lt/kaip-deklaruoti-ibkr-pajamas/#Kaip_gauti_IBKR_ataskaita

Aš šį patį dok’ą kasmet tiesiog profilaktiškai įkeldavau į VMI pildanr deklaraciją. 🙂

Principe jeigu turiu ibkr ir investuoju tik i wwce ir tada išsiimu tai ar tikrai be IS reikės mokėt pelno mokesčius nuo pirmo išsiimto euro? Kitaip tariant nejaugi nesimato įnešta dalis? Kaip supratau IS reikia tada kai aktyviai keitalioji akcijas ir nenori mokėt pelno mokesčio tarp akcijų pardavimo ir kitų keitimo transakcijų dar iki persivedimo atgal į savo sąskaitą naudojimui. O galutinis išsiėmimas net ir be IS visada lyginamas su pradiniu įnašu, ar klystu? Bent Swed dėl jų robur fondų man sakė, kad jeugu perku ir parduodu tik vieną findą IS nereikalinga ir jie niekada neformina pelno jeigu išsiimi tik investuotą sumą

Nereikės mokėti nuo pirmo išsiimti euro, bet be IS reikės deklaruoti kiekvieną uždarytą poziciją. Jeigu pirkai už 100, pardavei už 120, bet po to vėl nusipirkai už 120, tai be IS teks nuo 20 pelno sumokėti GPM’ą. Čia taip paprastai aiškinant. Ar tu čia ne to klausi?

Sorry, aš visai žalias. Poziciją tai čia etf’ą, fondą arba akciją. I mean jeigu visada investuoji į wvce tai kaip ir viena pozicija ir tėra. Ar aš nesuprantu kažko?

taip, vienas VWCE yra viena turima pozicija. Kadangi platus ETF’as, tai kitų ir nereikia.

„Tokiu atveju, investicijas aš galiu mėtyti tarp IBKR, T212, Swed Robur’ų, Revolut’o ar bet kokio kito brokerio neiššaukiant jokios mokestinės prievolės.” – čia klaida būtent su Revolut. Į Revolut investicinę gali pervesti pinigus, bet iš jos į kitą investicinę pinigų perversti neįmanoma.

kodėl? bet galiu juk turėti atskirą Revo sąskaitą su IBAN’u, iš kurios nevykdau kasdienės veiklos ir ją susieju su Revo investicine (FMĮ sąskaita). O tarp šių ir kitų bankų turėčiau galėt pervedinėt be problemų.

OK, teoriškai gal ir galima taip. Bet tada reikia deklaruoti kaip investicines tas abi Revolut sąskaitas.

Jeigu aš VWCE metu kiekvieną mėnesį nuo 2025 pradžios, nesu nieko pardavęs ir nežadu pardavinėti, tai man reiks tos investicijos sąskaitos? reik ką nors apskritai daryti? 🙂

Kol kas daryti nieko nereikia, bet IS gali būti naudinga ir tau, net jeigu neplanuoji dar ilgai nieko parduoti. Bet gali ir nieko nedaryti, tuomet galios sena tvarka ir tiek.

Labas, su žmona turime bendrą IBKR sąskaitą. Abu pavedimus nuo šių metų atliekame per asmenines IS skirtingomis sumomis. Gal yra minčių kaip tokiu atveju vyksta deklaravimas? Kadangi pagal VMI negalima turėti bendros IS, o panorėjus išsiimti ateityje reikės sužiūrėti kiek iš kurio sąskaitos buvo pervesta. Kartu paveldėjimo dalykai patenka po tuo pat klausimu. Gal yra minčių kaip su šiuo reikau. Kadangi abiem esant gyviem perkama iš bendrų pinigų (nes VMI visus pinigus skaito kaip bendrą turtą), bet investuojant per IS jau nebe 🙂 ačiū!

Tai VMI DUK’o 31 klausimas yra būtent jums: https://www.vmi.lt/evmi/5552

Galit pildyt abu, deklaruojat lygiai 50/50 prisegdami tą pačią IBKR ataskaitą ir tiek.

Kažkaip labai neaiškiai sugebėta pateikti iš VMI pusės. Visi pinigai laikomi bendrais juk vedus, nesvarbu kad 90% įnešti vieno sutuoktinio, tai kaip čia gali būti „Tokiu būdu kiekvienam iš sutuoktinių mokėtinas pajamų mokestis apskaičiuojamas atskirai, atsižvelgiant į tai, kiek lėšų iš investicinės sąskaitos jis išmokėjo ir kiek lėšų įnešė;”

50/50 modelis, bent jau pagal dabartinius aprašymus, atrodo sudėtingai. Sakykime, aš įnešiau 2000, o žmona 1000. Gaunasi, kad kiekvienas savo IS papildėm po 1500. Nusiimant lėšas jau reikia papildomai skaičiuotis kada reikės mokėti GPM.

Dėl tos priežasties dabar turim du Joint account with rights of survivorship – vienas mano vardu, kitas žmonos. Kiekvienas savo IS deklaruojam atskirai, o tada jau ateityje remiamės VMI DUK’o 33 klausimu.

Tik čia irgi nemažai interpretacijų. Kiek suprantu padarius pervedimą iš mano IS į žmonos, mano IS įnašas atitinkamai ta suma turėtų sumažėti. O kas bus jeigu aš IS papildžiau 1000, o į žmonos IS padariau pervedimą jau 2000? Kiek suprantu tada mokestinė prievolė išsiimant uždirbtas lėšas tiesiog pereitų žmonai, kas paveldėjimo klausimu naudojant Joint accounts atrodo visai patogiai.

O nėra lengviausias kelias tiesiog turėt joint account, bet jį pildyti iš vieno asmens banko ir tuomet tam vienam asmeniui tvarkytis su IS? Nes skyrybų atveju vistiek 50/50, paveldėjimo atveju bėdų nekyla dėl Joint Account, prisijungti abu vistiek bet kada gali ir atlikti aktyvius veiksmus, o IS juk neturi kažkokių lubų, kad reikėtų investicinę sumą skelti per du.

Tuomet tiesiog turite Joint Account, o žmona kas mėnesinį pavedimą daro ne į IBKR, o jums (ar atvirkščiai) ir buhalteriją bei deklaracijas tvarkote kaip vienas subjektas. Ar kažką praleidžiu?

Atrodo, kad tiesa. Iš tikrųjų gal tai buvo per daug spontaniškas ir nepasvertas sprendimas.

Privalumą matau tik tą, kad skirtingi IBKR account, tai turtas šiek tiek paskirstytas. Ir gal kiek ramiau pavaldėjimo atveju kol išsipręstum visus procesus tarp LT ir IBKR.

Bet kadangi, pasak VMI, turtas tarp sutuoktinių IS gali vaikščioti, tai esant reikalui, atrodo, nesudėtinga būtų viską pakišti ir po vieno asmens IS.

Sveiki, ar teisingai suprantu, kad kaip IS sąskaitą bus galima deklaruoti ir 2024 pab. turėtą IBKR joint accountą? Tokiu atveju kas ją turi deklaruoti:vienas iš sutuoktinių ar abu?

Taip, vieną kartą bus galima priskirti ir iki 2024.12.31 turėtas investicijas. Dėl joint kiek suprantu – jis jūsų abiejų, tai galite abu prisiskirti per pusę, gali kažkuris vienas. Nėr svarbu šiaip, jeigu žmona po tu turės savo „tuščią IS”, tai pinigai tarp jūsų abiejų IS gali judėti nevaržomai, be ribojimų.

O kaip su dividendais IS sąskaitoje?

Dividendams negalioja IS režimas, tai teks susimokėti GPM’ą ir tuomet dividendų nett’o bus užskaitoma kaip įnašas į IS. VMI citata:

Gauta dividendų suma didinamas įnašas į investicinę sąskaitą. Pavyzdžiui, gyventojas investavo į biržoje prekiaujamas akcijas, iš kurių uždirbo 100 EUR dividendų. Nuo šios sumos išskaičiuotas 15 proc. pajamų mokestis ir 85 EUR pervesti į investicinę sąskaitą. 85 EUR suma laikoma įnašu į investicinę sąskaitą, kuri, kaip ir kitos investicinės sąskaitos lėšos, gali būti naudojama investicijoms.

Iš investicinės sąskaitos taip pat negalima dėti indėlių ir perkant finansinius produktus jie turi atitikti šiuos reikalavimus, tai tikriausiai crypto ETF/ETP būtų negalimi?

—

Gyventojai turėtų atkreipti dėmesį, kad tinkamiems investuoti finansiniams produktams priskiriami tik tokie vertybiniai popieriai ar pinigų rinkos priemonės, kuriomis prekiaujama biržoje. Todėl, pavyzdžiui, investavimo į akcijas atveju, žinotina, kad per investicinę sąskaitą gautomis pajamomis bus laikomos pajamos iš investicijų į akcijas, kurios įsigijimo metu įtrauktos į biržos prekybos sąrašus (listinguojamos). Investavimas į nelistinguojamas akcijas būtų laikomas lėšų panaudojimu ne pagal paskirtį.

Čia jau ta pilka zona, kur šiek tiek palikta interpretacijai. Tiesiogiai į kripto per IS negalima, bet netiesiogiai aš nematau kaip galima uždrausti. Juk yra MSTR, kurios visa esmė yra pirkti BTC ir tiek, nors teoriškai tai yra tiesiog paprasta įmonė, jau nekalbant apie visokias Teslas, kurios savo balance sheet’e hold’ina daug bitkoino. 🙂

Aš pats šiemet specialiai nusipirkau IB1T per IBKR ir deklaruosiu po IS. Matysime. 🙂

Aš manau, kad neteisingai traktuoji, jeigu keiti rezidenciją į kitą valstybę. Jeigu tampi kitos šalies rezidentu, tai uždaroma IS ir nebelieka jos, dėlto pasakyti, kad nerealizuotas pelnas lieka turbūt neteisinga. Išsiėmi investuotą sumą, o kadangi sąskaitą užsidaro, įvyksta mokestinis įvykis ir susimoki „exit” GPM mokestį už pelną. Logiška, kad tu nukeli mokestį su IS vietoj dabar į ateitį, bet valstybė neleis tau išvis jo nesumokėti, jei išsikraustai.

Nesutinku. Lietuva neturi „exit tax”, tai su IS jis negali staiga atsirasti. Apmokestinti nerealizuotą pelną būtų prieš apskaitos principus, nes iš Lietuvos tu gal ir išsikraustai, bet kažkur turi įsikraustyti ir ką, jeigu ETF’us parduosi ten, mokesčius mokėsi antrą kartą?

IS užsidaro, įvyksta mokestinis įvykis, bet jeigu tu nesi nieko pardavęs, tai išėmimas = įnašui.

Man šita dalis labai aktuali, tai tikiuosi, kad tu teisus, bet manau iki deklaravimo ir ateityje bus ir daugiau informacijos ir išaiškinimų. Duok Dieve, kad tu būtum teisus 😀

Kol kas niekur nerandu atsakymo kaip bus su brokerio mokamomis palūkanomis nuo neinvestuotų pinigų. Pagal VMI DUK indėlių gautos palūkanos po IS apibrėžimu nepatenka. Nors čia ne indėlis, bet idėja labai panaši. Kažkaip norėtųsi tikėti, kad tokios palūkanos turėtų būti traktuojamos kaip dividendai, t. y. IS įnašo didinimu?

Aha, tikslios info kol kas nėra, bet aš ir manau, kad logiška prilyginti dividendams, didinant IS įnašą.

Skaičiau GPM įstatymą, VMI komentarus, SEB Q&A, šią diskusiją. Įstatymas ir VMI komentarai surašyti taip, tarsi į IS įvyksta tik vienas įnašas, arba laikas nuo laiko vyksta įnašai, ir toliau IS-oje toliau vyksta operacijos, kol išeisiu į pensiją arba man prireiks didelės pinigų sumos pvz kokiam NT pirkimui. Tai va, standartinė schema, skaitant GPM/VMI komentarus yra tokia: iš tų įnašu perki-parduoti, darai pliusą arba minusą. Galiausiai, jei uždirbai pliusą, gali atsiimti kiek buvai įnešęs, o visą kas virš – apsimokestina. Ok, čia viskas aišku. O kas būtų tokiu atveju, jeigu kartas nuo karto atsiimi pinigus iš IS (mažiau, nei buvo įnešta) ir grąžini atgal tiek pat, arba daugiau – kaip tokiu atveju skaičiuojamas įnašascir GPM? PAVYZDYS: įnešu 10k, po kurio laiko uždirbu ir turiu jau 12k. Tada iš IS pasiimu 10k, IS lieka 2k – kol kas nekyla prievolė mokėti GPM, nes pasiėmiau mažiau, nei įmokėjau. Iš tų 10k, kur pasiėmiau iš IS, 8k vėl įnešu į IS, ir vėl IS-oje turiu 10k. Kitaip tariant, 2k pasiimu be GPM, IS-oje vėl turiu 10k. Ir taip kartojasi toliau (svarbu, kad IS-oje pelno būtų). Gerai, tarkim, jeigu traktuoti, kad tie 2k apmokestinami 15%GPM, nes aš išsiėmiau pelną iš IS, tai kaip traktuotųsi situacija, kai aš visus 10k išimtus iš IS, tais pačiaias mokestiniais metais vėl pervedu į IS ir visas mano „pelnas” vėl grįžta į IS? Žodžiu, bandau suprasti, kas vyksta su mokesčiais, kai pinigai „vaikšto” tarp IS ir ne IS, o ne „uždaromi” IS iki pensijos.

Mano manymu, išsiėmęs iš IS anksčiau įneštus 10k, po to vėl įnešęs 8k savo IS turėsi 8k (ne 10K). 2k yra pelnas, ne įnašas.

Kažkaip per giliai kapstot. IS aplinkoje net nėra tokio žodžio kaip pelnas, skaičiuojami tiesiog įnašai ir išėmimai, su pliuso ar su minuso ženklu. Ar ten išemei pelną ar prieš tai buvusį įnašą niekam nėra svarbu.

Tai jeigu įnešiau 10k, po to išėmiau 10k, po to vėl įnešiau 8k, tai taip ir sudedu matematinę lygtį: +10, -10, +8, sumoj esu su +8 įneštais į IS. Prisijungus gali rodyti net ir kokius 15k (nes prieaugis), bet IS’ui įdomu tik turimas +8.

Ačiū už info. Kai tik parėjo IS aprašymai, galvojau kad vienintelis pliusas valstybei – paslėptas EXIT TAX Reikės nuodugniau pasiskaityti tai, ką VMI viršininkas apie tai surašė. Galbūt nebus taip baisu.

Padėkit susigaudyti. Jei buvo investuota į ETF Synergy Finance 2024 m. 2025 m. sausį atidaryta kito brokerio sąskaita ir įnešta 1000 Eur (vėliau kas mėnesį investuojant). Rudenį pardavus Synergy Finance ETF ir lėšas investavus per brokerį, GPM deklaracijoj reikės nurodyti į Synergy Finance investuotą sumą?

Jeigu toliau nebetęsiat, geriau to Synergy net nekiškite į IS. Pirkot ir pardavėt, pelnas turbūt žemiau 500 Eur, tai mokesčių iš to papildomų vistiek nėra.

O kaip su Swedbank Robur? Aš iš VMI gavau atsakymą, kad negalima tiesiogiai Robur deklaruoti kaip IS, reikia tarpinės. Bet tarpinė iš kurios realiai buvo pervedami pinigai į Robur tai ta pati, kur visos Maximos ir Netflixai, kuri negali būti deklaruojama kaip IS, jeigu aš teisingai suprantu. Ir jeigu jau įvyko pardavimų, kurie ne didesni nei bendra investuota suma ir, natūralu, pinigai grįžo į einamąją sąskaitą, bet va nesinori nuo jos susimokėti GPM, tai kaip atpainiot šitai?

Pakeiskite tarpinę, tiesiog turėkite atskirą sąskaitą Swed’e, kuri bus jūsų Investicinė. Robur’o pardavimus vykdykite per ją. Aš taip turiu.

Kad anksčiau iki 2025.01.01 pirkot Robur’ą per pagrindinę sąskaitą, tai nieko tokio, nes iš kur jums žinot kai IS neegzistavo. Šituos bus galima pakišti pagal 2024.12.31 turimą Robur savikainą, nesvarbu per kur pirkot.

Aš labiau apie 2025 vykusias operacijas iš bendro naudojimo sąskaitos į/iš Robur. Įsivertinau, kad kažkiek gali tekt susimokėt, bet dar ieškau aiškesnio pasitvirtinimo – tik iki 2025 galima operacijas iš bendros sąskaitos deklaruot, nuo 25.01.01 teoriškai jau turėjau žinot ir turėt atskirą sąskaitą, teisingai?

Taip, nuo 2025.01.01 IS sąskaitoje neturėtų būti kasdienių išlaidų. Pirmi metai, tikrai pas daug ką dar bus bardako, tai VMI turbūt pateiks kažkokias rekomendacijas kaip išspręsti.

Kodėl nepakanka turėti tik tos vienos „tarpnės sąskaitos“ tavo pavyzdyje? Juk visos „akumuliuotos“ sumos matysis per ją. Kam dar kabinti kiekvieną platformą atskirai?

Nes bet koks pavedimas iš IS yra = išėmimas iš IS, nesvarbu, kad ten toliau investuoji. Bet jei turi keletą IS, tai pavedimai tarp jų nesiskaito kaip išėmimai iš IS.

Pelnas gerokai virš 500 Eur, Tai man ir aktualu, kad įnašą rodyti didesnį, nei atsidarius brokerio sąskaitą, kai pradinis įnašas buvo tik 1000 Eur. Tik nesuprantu ar taip galima.

Galima 2024.12.31 turėtų vienetų savikainą pakišti po IS, o 2025-aisiais jau įvykęs pardavimas ir permetimas į kitą brokerį yra tiesiog transakcija tarp dviejų IS. Tai taip, mano supratimu, GPM’o galima išvengti.

Ačiū už gerą straipsnį.

O kaip teisingai reikėtų deklaruoti per 2025 m. įsigytus vp, kad jie patektų po IS režimu, bet jei juos pirkau ne iš tos sąskaitos, kurią priskirinėsiu kaip investicinę (pirkau iš tos pačios sąsk., kurią naudoju kasdienėms išlaidoms ir jos nenorėsiu priskirti IS)

Tai tiesiog deklaruosite įnašus į IS. Nežinau koks brokeris, bet IBRK ar kitur metų gale išsitrauksite ataskaitą ir matysis kiek buvo papildymų. Nėra būtina IS pildyti iš kitos IS, viskas gerai pildyti tiesiog iš bet kokios banko sąskaitos.

Esu šiek tiek žalias, bet tai pvz iš Revolut kai vedama į tarpininkavimo sąskaitą, tai ta Tarpininkavimo sąskaita ir skaitosi kaip investicinė?

Su swedbank viskas aišku, bet nelabai pagaunu su Revolut.

Taip, tarpininkavimo sąskaita bus IS.

Sveiki, nemačiau ar buvo diskusija dėl option’u premijų ar jos traktuojamos kaip dividendai? Pvz jei IS turiu akcijas ir jas uzstatant pardavinėju coverd call apcijonus, kaip bus apmokestinamos gautos premijos jeigu jos toliau yra reinvestuojamos toje pacioje IS?

Dėl dividendų apmokestinimo.

Pagal VMI išaiškinimą įnašu lieka 85, bet tie 15 tai niekur nedingsta iš IS ir kai/jei kažkada norėsiu išsigryninti viską, tai tas 15 vėl bus apmokestinamas antrą kartą. Ar ne taip suprantu? Pagal mane, kaip ir tavo išaiškinime, tai pilna suma turėtų laikoma įnašu, o tuos 15 būsiu apmokėjęs iš kitos sąskaitos.

„Gauta dividendų suma didinamas įnašas į investicinę sąskaitą. Pavyzdžiui, gyventojas investavo į biržoje prekiaujamas akcijas, iš kurių uždirbo 100 EUR dividendų. Nuo šios sumos išskaičiuotas 15 proc. pajamų mokestis ir 85 EUR pervesti į investicinę sąskaitą. 85 EUR suma laikoma įnašu į investicinę sąskaitą, kuri, kaip ir kitos investicinės sąskaitos lėšos, gali būti naudojama investicijoms.”

Nebus dvigubai. VMI aprašymė sudėtingai pateikta, bet realybėj labiau tokia seka:

– turite 1000 Eur akcijų

– gaunate 50 Eur dividendų, tie 50 eur dividendų = 50 Eur įnašas į IS

– sumoj IS sąskaitoje turite 1050 Eur.

– atskirai, iš kitos ne IS sąskaitos, deklaruojant susimokate GPM’ą (na, arba išsiimate 7.50 Eur (15% nuo 50 Eur) Eur iš IS, tuomet IS = 1,042.5 Eur).

Išsiimti iš IS galite iki 1050 Eur be GPM’o (nors įdėjote tik 1000 Eur, 50 Eur įkrito dividendai).

Šių metų sausio mėn. dar nežinojau apie IS, tai to mėn pavedimą į IBKR padariau iš einamosios saskaitos. Sekancius metu pavedimus jau atlikau is vasario men sukurtos IS.

Galvoju koks tinkamiausias budas butu deklaruoti 2025 metu pavedimus i IBKR. Kadangi pirmas siu metu pavedimas buvo is einamosios, tai turbut siu metu pavedimus reikes pagristi statementu is IBKR, bet kaip tuomet atrodys visi kiti siu metu pavedimai, ar nebus susidubliavusios sumos (ateinantys per swed IS + IBKR statemente esancios sumos).

Gal zinote ar bus galima deklaruojant uz siuos metus, pinigu kilme nurodyti ale ‘mixed’, kad kazkuri suma atejo per swed is, ir kazkuri is ibkr statemento (is einamosios sas).

Jokio skirtumo, juk einamosios sąskaitos nenorite paversti į IS. Tai tiesiog ten tas vienas pavedimas yra įnašas į IS ir tiek. Juk IS pildyti galime iš bet kokios sąskaitos – tiek IS, tiek ne IS. Vat išsiimti iš IS jau yra skirtumas, nes išsiėmus ne į IS gaunasi mokestinis įvykis.

Trumpai – IS aš pildyti galiu nors ir iš 5 skirtingų sąskaitų, tai tampa įnašais į IS ir didina tą Įnašai/Išėmimai balansą į pliusą.

Turiu IBKR, perku VWCE bet ne i IS, Dabar susikuriau dar viena saskaita tarp IBKR ir ten zadu atskirai investuoti i VWCE. Ar galiu perkelti pozicija is vienos saskaitos i kita?

t.y. ar galiu is vienos saskaitos perkelti i IS

Turiu šalia Swedank ir Artea brokerinių accountų dar eToro accountą (pagal rezultatus daugiau žaidimui nei investavimui). Tarp daugybės operacijų su akcijom ir indeksais buvo vienas bitcoin pirkimas už gal 20$ su automatiniu pardavimu po dienos kitos už 22$. Tai reiškia viskas, tas accountas nebegali būti deklaruotas kaip investicinė sąskaita?

Spėju VMI tokius dalykus tikrins, išraše Ctrl-F BTC padaryt palyginus nesunku. Asmeniškai tikrinę yra vieną kartą, prieš kelioliką metų, skaičiavo ar nereikėjo PVM mokėtoju tapti pagal dviejų metų verslo liudijimo kvitų datas, kas buvo nepalyginimai sunkiau nei tai.

Gaila revolut neglaima kito IBAN tureti, gaunasi IS neina investuoti is swedbanko namu saskaitos IS. Nes naudoju revolut asmeniniams tikslams EUR IBAN

Sveiki,

O kaip yra su P2P? Kaip suprantu, pvz., Profitus ar kitus nebus galima pakabinti kaip IS. Bet gavus palūkanas už kokį projektą ir jas vėl investavus — ar tos palūkanos bus apmokestinamos GPM, ar apmokestinamos tik tada, kai jau išsiemi iš platformos ir pervedi, pvz., į Swed? O jei tas swed yra IS, ar traktuos kaip tiesiog įnašą?

Ar tikrai su Revolut problemos? Kaip supratau iš 15min straipsnio, IS deklaruojant tinka bent koks unikalus tavo asmeninės sąskaitos numeris, Revolut atveju tai būtų brokerage account id matomas išraše. Taip aš deklaruoju Revolut VP sąskaitą kaip IS ir viskas atrodo ok. O blogai panaudoti nelabai įmanoma, iš VP sąskaitos pieno nenusipirksi. Klaida būtų nebent jei per tą pačią sąskaita perki crypto ar kokį auksą (nežinau ar tinka IS). Pasiimi išrašą ir prie IS parašau kiek cash įėjo ir kiek išėjo iš VP sąskaitos. Kažką ne taip supratau?

Į temą klausimas, o kaip dėl dividentų gautų iki 2025 sausio pirmos? Pridėti prie IS pradinio įnašo?

Kiek suvokiu, su Revolut bėda ta, kad nesigaus permesti iš Revolut į kitą tarpininką, neišeinant iš IS režimo. Jei išsiemi iš Revolut brokearage account, pinigai įkrenta į tavo Revolut IBAN, kurią daugelis naudoja ne vien įnašams ir išmokoms į IS. Revolut nėra galimybės atsidaryti papildomos sąskaitos su atskiru IBAN, kurį būtų galima susieti su brokearage account. Man atrodo čia Revolut didelis minusas, dėl to planuoju stabdyt savo periodines investicijas per Revolut.

Kol kas irgi taip supratau.

Kaip vyksta tuo atveju, jeigu accountas yra margin, cash balansas neigiamas bei mokamos palūkanos už pasiskolintus pinigus?

Sveiki,

Deklaravimo atveju ar deklaruosite IS esančią tik Swedbanke ar taip pat ir skirtinguose brokeriuose: IBKR, T212, P2P?

dekui

Negalima tik Swedbank’e, būtina deklaruoti tas, kuriose ir vyksta pats veiksmas. Swedbank’o ta tarpinė yra optional, deklaruosiu visas IBKR, T212 ir t.t.

Ar čia norite pasakyti, kad jeigu T2T investuoju, nors pinigus pervedu iš Swedbank, tai turėsiu deklarouti ir T2T vis tiek? 🙂

T212 turiu omeny 😀

O kaip IS traktuojamos palūkanos gautos iš obligacijų?

O tai kaip kažin jeigu dar iki 2025 metų prekiavau per IBRK ir tik po to sugalvojau investicinę susikurti, kažkur apie 2025-06 mėn, tai tipo jau uždeklaruoti kaip įnašą nebus galima, nes rašoma pas VMI, jog tik iki 2024-12 metų galima sudeklaruoti. Kažkaip labai keistai, neturėtų manau būti tokio ribojimo ir jei sugalvoju vėliau deklaruoti IBRK sąskaitą kaip IS turėtų leisti. Kažkaip neaišku ta vieta ir niekur nerandu konkretesnio paaiškinimo.

skaitome iš naujo: https://sesinuliai.lt/investicine-saskaita-duk/#Ar_galiu_i_IS_deklaruoti_jau_nuo_seno_turimas_pozicijas_Iki_kada_tai_turiu_padaryti

Tai kaip ir sakau, jeigu prekiavau 2025 metais ne per investicinę ir tik vėliau pradėjau naudoti, tai tada šitie 2025-01 iki 2025-06 (kaip pavyzdys) operacijų priskirti kaip įnašo pagal VMI ir Jūsų info negalima. Kas ir sakau, jog keista, juk ne visi pradėjo naudotis investicine sąskaita nuo 2025-01.

Sveiki, kaip ir 2026-ieji, bandau pildyti pajamų deklaraciją (GPM311 v.1) už 2025, bet ten nėra jokios skilties investicinei sąskaitai suvesti. Ar dar forma neparuošta ar kažką praleidau?

Labai jau ankstyvas, pats neplanuoju nieko judinti iki balandžio, nes reikia sulaukti kol iš lietuviškų finansinių įstaigų duomenys sukris automatu.

Kuo daugiau skaitau tuo atrodo viskas painiau darosi. Tai tarkim swede susikuriu dar viena saskaita ir ja deklaruoju kaip IS. I ta IS saskaita tarkim kas 3men isimetu po 500e ir iskarto tuos 500e persivedu i IBKR tai gaunasi per metus suinvestuoju po 2000e. Bet ta IS saskaita visada tuscia stovi. Tai sekanciais metais VMI reikia deklaruoti kad investavau 2k ar jie automatiskai tai turetu matyti ir tik kaip is IBKR persivesiu pinigus i IS ir tada is IS i reguliare saskaita reikes deklaruoti kazkoki pelna ?

Teisingai. Tik ta tarpinė tuščia sąskaita nėra būtina, čia papildoma opcija. Galima ir tiesiog vesti tiesiai į IBKR ir deklaruoti IBKR kaip investicinę. VMI nieko nematys, viską jūs pateiksite, todėl svarbu gana švari buhalterija.

Iš IBKR išsitraukti kasmet kiek įnešėte naujai lėšų nėra sunku, būna metinėje ataskaitoje.

O ta tarpinė Swede tikrai nekainuoja?

Pagal Swedo informaciją apie investicines sąskaitas, prašoma būtinai atsidaryti naują sąskaitą ir tik tuomet ją susieti su investicine.

Ačiū!

Nemaišykite swedbank’o vadinamos ‘investicinės sąskaitos’ su VMI traktuojama ‘investicine sąskaita’. Nežinau kaip paprastai paaiškint, bet:

– paprasta einamoji swedbank sąskaita gali jūsų noru būti paskelbta investicine sąskaita mokesčių klausimu per VMI deklaraciją. Tokiu paprastų sąskaitų swedbank’e bent aš galiu atsidaryti kiek noriu – turiu po atskirą kišenę viskam (būsto paskolai, einamai sąskaitai, juodai dienai).

Tai neee, neturėtų ji kainuoti.

Trumpas „techninis” klausimas: ar turite atskirą einamąją sąskaitą („kišenę”) tik pajamų (algos, etc.) gavimui? Ar algą gaunate tiesiog į einamąją sąskaitą, susietą su debetine kortele?

Ne, pajamos (alga, freelancai) krenta į vieną einamąją sąskaitą iš kurios ir leidžiu pinigus. Bet ten jie ilgi neužsibūna, reguliarioms pajamoms turiu automatinius išskirstymus. Dabar sistema kiek evoliucianavo, bet esu aprašęs čia:

https://sesinuliai.lt/pajamu-valdymas/

Ačiū!

Ar į trečią pakopą galima investuoti iš IS, ar čia skaitysis neinvesticinė išlaida? Padariau vieną pervedimą į GoIndex iš IS ir nesu tikras, ar gerai padariau ir reiktų taip ir tęsti, ar kaip tik sugadinau reikalus. Preliminarus workaround susikurti naują / atskiras IS įprastoms investicijoms ir pensijai, nes juk galima turėti ne vieną, ir paskui jau žiūrėti ką VMI sakys…

Negalima. Kaip VMI reaguos į vienkartines nesusijusias transakcijas niekas nežino, gal bus koks būdas išminusuoti.

O įdomu kaip būtų tokiu atveju kai turi IS sakykim 100k iš jų 70k įnašas. Sakykim parduodi viską ir išsitrauki 70k į savo pagrindinį banką nėra apmokestinimo, o likusius investuoji i ETF, tada persikeli gyventi kitur kaip suprantu pasinaikina IS Lietuvos kaip su 30k likusiu ar jie apmokestinimo 15%,nes tada etf savikaina yra 30k, nors realiai tai yra 30k pelnas?

Gudras ir suktas klausimas 😀 Suprantu ką turit omeny ir manau, kad tie 30k bus apmokestinti 15% GPM’u, nes IS aplinkoje jei įnešta 70k ir išsiimta 70k, tai pagal apibrėžimą viskas kas liko yra pelnas. Šiuo atveju manau bus nesvarbu, kad aktyvai dar neparduoti, bus paimta IS uždarymo dieną esanti rinkos vertė ir pagal tai formuojama deklaracija. Aišku, čia tik mano nuomonė, gal netyčia ir yra palikta „tokia skylė”.

Skaitau ir skaitau, bet vis tiek sunku suprasti… Investuoju per IBKR nuo 2023 m. lapkričio mėnesio iš einamosios sąskaitos. Niekada šių investicijų nesu deklaravęs. Buvo atliekami tik pirkimai – nė vienos pozicijos nesu pardavęs.

Dabar noriu atidaryti naują sąskaitą „Swedbanke“, pavadinti ją investicine sąskaita ir atlikti pavedimus į IBKR iš jos. Keletas klausimų:

1. Deklaruojant reikia rodyti tik investicinę sąskaitą, ar ir būtinai IBKR sąskaitos numerį? Jei taip, ar tokiu atveju būtų galima sakyti, kad turiu dvi investicines sąskaitas?

2. Tekste pažymėta, jog bus galima deklaruoti iki 2024-12-31 įsigytas pozicijas. O kaip su pozicijomis, įsigytomis 2025 ir 2026 metais? Investuoju periodiškai kiekvieną mėnesį – ar tai reiškia, kad 2025 m. įgytų pozicijų nebus galima priskirti kaip įnašo į investicinę sąskaitą?

3. Ar apskritai būtina užsiimti visomis šiomis deklaracijomis? Asmeniškai man tai tikrai sunku suprasti, be to, iki šiol turimų investicijų niekada nedeklaravau ir nesusidūriau su jokiomis problemomis. Planuoju dar 20+ metų tik pildyti pozicijas. Net jei ir parduočiau vieną ar kitą poziciją pačiame IBKR ir nusipirkčiau naują, VMI juk nemato, kas vyksta mano IBKR paskyroje, jei aš pats jiems šios informacijos nesuteikiu?

Buhalterija nėra lengviausias dalykas ir daug kam kelia nerimą ir baimes, tai viskas gerai. Šiaip aš čia daug ką komplikuoju, nes prisigalvoju nišinių atvejų, realybėj tai taip – gali pirkti IBKR visą gyvenimą ir ramiai po to senatvėje pradėt pardavinėti. Kasmet susimokant mokesčius ir gvyenant be IS. Praktiškai, tai tikrai apsimoka turėti IS, bet ją kol kas gali turėti absoliučiai tik vieną ir to gana – pačio IBKR sąskaitą. Atsakant į klausimus:

1. Taip, turi dvi investicines. Gali turėti nors ir 100. IBKR turi tapti investicine, o banke esanti jau čia papildoma opcija.

2. Tai po 2024-12-31 jau deklaruosi normaliai veikiant IS režimui (kuris įsigalioja 2025.01.01). Bus galima priskirti, tik šiek tiek kita tvarka. Senas investicijas priskirti turėsi vieną šansą šiemet, o naujas investicijas priskyrinėsi nuolat kasmet, pildant VMI deklaraciją. Parodysiu su screenshot’ais procesą. 🙂

3. Kaip ir atsakiau viršuj – tai ne prievolė, o galimybė. Gali ir nesinaudoti. Parduoti IBKR ir nusipirkti kažką kitą teoriškai gali, praktiškai pažeidi įstatymus. Kada nors vėliau gal žiek VMI pasiims tiesiai duomenis iš IBKR ir gausi laišką su skolomis ir delspinigiais už 2017-ais uždarytas pozicijas. Nežinau, ar viską tvarkausi teisingai, juolab, kad tai nėra itin sunku bei pačiam padeda vesti normalią veiklos apskaitą.

Pvz- turiu 2 IS (SEB ir IBKR). Iki 2024 ir iki šiol kas mėnesį vyksta transakcija į SEB Iinvesticinę saskaitą ir tada iš jos į IBKR. Klausimas ar deklaruorant šį pavasarį reikia deklaruoti abi sąskaitas ir judėjimą tarp jų ar pakanka deklaruoti end sąskaitą-IBKR?

Reikia „prisiduoti” visas IS ir jų papildymus, o štai judėjimo tarp dviejų skirtingų IS nereikia deklaruoti.

Sveiki,

Gal kas esate susidūrę su atveju IBKR, kad tik vienas iš dviejų esamų accountų platformoje būtų deklaruojamas kaip IS? Kitą šiuo metu naudoju tik su tikslu darbo užmokestį konvertuoti į EUR.

Transaction statementai ir pnš – viską galima vesti atskiriems accountams.

Dėkui

Sveiki. Gal ko nesupratau ir tai jau buvo minėta, bet kaip bus tokioje situacijoje? Tarkime Swede atsidarau sąskaitą kurią daklaruoju kaip IS. Iš jos darau pavedimą į tarkime IBKR. IBKR’e perku finansinę priemonę mokančią dividendus. Kaip žinia, jie iš karto apmokestinami ir į sąskaitą įkrenta jau nuskaičiuoti. Po kurio laiko aš visą tą sumą persivedu atgal į Swedo IS ir išgryninu. Kaip VMI paaiškinti, kad iš dividendų gautas prieaugis jau apmokestintas ir išvengti dvigubo apmokestinimo?

manau, kad gautus dividendus (atskaičius mokesčius) turite įtraukti (deklaruoti) kaip naują įnašą į investicinę sąskaitą.

Sveiki, spėju padariau nesamonę.

Susikūriau T212 accountą ir pradėjau investuoti. Iš savo asmeninės SWED sąskaitos, kurią naudoju šiaip viskam (perku LIDLE kaip pvz, ar atsiskaitau restoranuose) padariau pavedimą į T212 wallet ir tada investavau.

Ar visų pirma reikėjo pasidaryti swedbank IS?

Jeigu reikėjo pasidaryti IS, ką daryti dabar su turimais pinigais T212?

Jeigu nereikėjo pasidaryti IS, tai kaip tada deklaruosis pinigai kitais metais?

P.S. pradėjau investuoti prieš savaitę. Ačiū už atsakymą

Viskas dar ganėtinai okei jeigu T212 wallet’ą naudoji tik investicijoms (būna ir iš to kiti Lidl’e susimoka). Deklaruosi kaip IS tiesiog T212 sąskaitą ir tiek. Tarpinė sąskaitą nėra reikalinga, čia tiesiog mano sugalvotas ir niekieno dar nepatvirtintas mitas.

Tau kada nors panorėjus pvz persimesti viską atgal į Swedbank’ą – tiesiog susikursi naujai Swed IS sąskaitą ir į ją susigrąžinsi viską iš T212, taip išlikdamas IS režime.

Tai jei trumpai – manau viskas ok.

O jeigu prireiks pinigų čia ir dabar?

Tarkim persivedžiau 50k į wallet iš swedbank asmeninės sąskaitos. Atsitiko gyvenimas ir man jų prireikia.

Tarkim per 5 metus jie nuo 50k užaugo iki 60k.

Ar aš galiu tuos 50k vestis atgal į savo asmeninę swedbank sąskaitą iš kurios pirmą kart ir padariau pavedimą į T212 wallet?

Ar kaip jūs sakot reikia išssimant atgal pinigus susikurti IS ir į ten permest ir tada į SWED?

Tai aišku gali. Įdėjai 50k, užaugo iki 60k. Kol išsiimi iš T212 iki 50k, tol jokių mokesčių nebus. Tam nereikia dviejų sąskaitų, tiesiog pakanka paskelbti T212 sąskaitą kaip investicine.

Sveiki,

Jei SEB’e atsidariau investicinę sąskaitą ir į ją darau pavedimus iš einamosios sąskaitos (kita sąskaita tame pačiame SEB’e), o po to visi pavedimai į IBKR jau eina tik iš SEB investicinės sąskaitos – ar patį IBKR reikia kaip nors deklaruoti? Juk realiai tai sąskaitos IBKR neturi, tiesiog pervedi į jų sąskaitą ir tiek. Ar teisingai suprantu, kad deklaruoti reikia tik investicinę SEB sąskaitą tokiu atveju?

Neteisingai. Reikia deklaruoti IBKR sąskaitą (unikalų jos kodą, UXXXXX…), nes būtent ta yra tavo investicinė sąskaita, kurioje perki/parduodi finansinį turtą. SEB sąskaitos dekalravimas kaip investicinės yra tiesiog papildomas saugiklis.

Aš darysiu taip pat – deklaruosiu sąskaitas Swedbank ir IKBR.

Man tik įdomu kaip reikės VMI parodyti kuomet iš Swedbank pinigai iškart iškeliauja į IKBR: bus (1) įnašas į Swedbank, (2) išsiėmimas iš Swedbank ir (3) įnašas į IKBR, kad finale tiksli įnašo suma gautusi?

Gal ryt bus jau aiskiau.

Man irgi įdomu, kaip reiks visa tai deklaruoti finale. Iki kitų metų deklaravimo laikotarpio bus 100% aišku tikėkimės 🙂

Šiek tiek aiškumo įneša šis VMI punktas:

23.Kokią sąskaitą kaip investicinę turėtų deklaruoti per finansų maklerio įmonę investuojantis gyventojas?

Per finansų maklerio įmonę (toliau – FMĮ) investuojantis gyventojas turi teisę naudotis investicinės sąskaitos režimu. Tokiu atveju kaip investicinę sąskaitą gyventojas turėtų deklaruoti asmeninę pinigų sąskaitą, matomą jo kaip FMĮ kliento paskyroje. Tokiai sąskaitai suteiktą numerį (tai nėra IBAN numeris) gyventojas turėtų deklaruoti Metinėje pajamų mokesčio deklaracijoje (GPM311 forma).

Taip pat atkreipiame dėmesį, kad bendra FMĮ klientų pinigų sąskaita (omnibus account) negali būti deklaruojama kaip investicinė, nes tokioje sąskaitoje FMĮ apskaito ir saugo visų savo klientų pinigus.

Tais atvejais, kai gyventojas iš savo banke turimos vienos sąskaitos (turinčios IBAN numerį), kuri deklaruota kaip investicinė, pervestų pinigines lėšas FMĮ, pas kurią turima asmeninė pinigų sąskaita taip pat deklaruota kaip investicinė, tokia operacija būtų laikoma lėšų pervedimu iš vienos investicinės sąskaitos į kitą ir nelaikoma lėšų išmokėjimu. Tais atvejais, kai gyventojas kaip investicinę sąskaitą deklaruotų tik FMĮ turimą asmeninę pinigų sąskaitą, į ją iš kitų (ne investicinių) sąskaitų pervedamos lėšos būtų laikomos įnašu. Iš investavimo į finansinius produktus per FMĮ gaunama grąža būtų apmokestinama tuomet, kai gyventojas išsimokėtų lėšas iš investicinės sąskaitos.

Tai sitas aisku, idomu tik kaip techniskai tai deklaracijoje atvaizduoti.

Naujas VMI video, gal paziurejus bus aisku: https://www.youtube.com/watch?v=ACYO52guaAY

Pagalvojau dar apie tokį variantą – tos atskiros sąskaitos, iš kurios darau tik pavedimus į IBKR nedeklaruoti kaip investicinės VMI, o kaip investicinę deklaruoti tik patį IBKR. Tuomet lieka ir lengviau sekti darytus pavedimus, ir išlieka 500eur neapmokestinimas per metus, jei sugalvotum kažką išsiimti iš IBKR. Plius deklaruoti bus ženkliai paprasčiau – bus ne dvi investicinės, o viena. Ką manot apie tokį variantą?

Tai aš pakelsiu šitą tavo mintį ir paklausiu dar plačiau – kam išvis reikalinga ta tarpinė Swed’o sąskaita dabar kai jau žinome, kad IBKR ar kitus užsienio brokerius laisvai galima tiesiogiai deklaruoti kaip IS?

Jei IBKR ataskaitos generuojamos USD, kokiu kursu pervesti i EUR? Metu pabaigos?

Sveiki, ačiū už puikų turinį.

Norėjau paklausti, gal tekę susidurti, turiu Etoro, T212, Revolut ir IBKR sąskaitas. Supratau logiką atsidaryti namų banko sąskaitą (pvz. papildomą Revolut sąskaitą), kurią naudosiu tik investicijoms ir ją priskirti, jeigu pvz. pasitikėjimas Etoro mano mažėja ir eventually norėsiu viską parsiduot ir perinvestuot į IBKR.

Bet su Etoro kitas klausimas, kaip yra su crypto CFDs, o ne tiesioginiu crypto? Pvz. Revolut crypto perki ne kaip CFD, o actual crypto, Etoro visi CFDs. Etoro turiu ETH ir ADA, kaip ir crypto, nes cia ne fondai, bet kaip ir ne pats crypto, o isvestine, tikiuosi aiškiai paaiškinau?

Bėda ne dėl crypto pozicijų, bėda, kad, kaip suprantu, tuomet apskritai Etoro negalėčiau priskirti kaip IS? O jei parduočiau crypto prieš priskirdamas? Ar jeigu jau yra crypto įrašas sąskaitoje, tai visas?

Ačiū labai iš anksto, pakeliui skaityti deklaravimo gido 🙂

Tikrai nežinau tiksliai ir nemanau, kad kažkur įstatyme rasi tikslų atsakymą, bet mes darėme paklausimą į VMI dėl crypto ETN’u ir buvo gautas atsakymas, kad jie leidžiami, nes tai nėra tiesiogiai kriptovaliuta: https://sesinuliai.lt/investicine-saskaita-duk/#Ar_galiu_per_IS_pirkti_kripto_ETNus

Ar CFD yra to paties statuso kaip ETF’ai – nuoširdžiai nežinau. Bet jeigu yra – tuomet taip, eToro sąskaita yra „sudeginta” IS režimui, net jeigu dabar staigiai parduotum kripto, nes IS režimas galioja nuo 2025.01.01, tai viską teoriškai reikėjo išsivalyti iki tol.

Dėkui už atsakymą, bandysiu kaip nors išsiaiškinti iki gegužės galo. Jeigu galima, dar turiu 2 klausimus susijusius su Revolut. Gal susidūrėt.

1. Skaičiau komentarus ir atsakymus viršuj ar bus, ar nebus galima Revolut deklaruoti kaip IS, tačiau Revolut Invest galima pirkti aktyvus arba 1) Depositinant pinigus į Revolut invest sąskaitą ir perkant iš „Investment account” arba 2) kad nereiktų depositinti, galima tiesiai pirkti iš eurinio „main account”. Pas mane mixas, kartais tiesiog tiesiai iš main acount. Klausimas, ar tokiu atveju netyčia būsiu jau ir antrą account’ą sudegines šalia Etoro? 😀

2. Darant prielaidą, kad Revolut nesudeginau su pirmu klausimu, revolut turi ir ‘crypto’, bet kaip ir atskirta nuo ‘revolut invest’, gal teko domėtis ar tokiu atveju revolut invest būtų galima priskirti, jeigu yra ir nupirkta crypto prie ‘revolut crypto’?

Dėkingas! Tuo tarpu, dėl visa pikto, einu rašyti VMI paklausimą.

Investicinės sąskaitos veiksmų (įnešimo, išvedimo ir pan.) deklaravimo formoje yra numatytas veiksmas, pagal kurį gali pirkti investicinei sąskaitai netinkamą priemonę. Tai laikoma lėšų iš investicinės sąskaitos išvedimu. Didesnė problema su Etoro – kaip deklaruoti investicinę sąskaitą – jų ataskaitoje nėra nurodytos turimų finansinių priemonių cost basis, 2024.12.31 datai, nei jokiai kitai datai.

Yra, Pasiimi visų 2024 metų ataskaitą ir yra stulpelis Balance. Paskutinė eilutė ir rodo tavo turimą pinigų kiekį.

Investicinės sąskaitos veiksmų (įnešimo, išvedimo ir pan.) deklaravimo formoje yra numatytas veiksmas, pagal kurį gali pirkti investicinei sąskaitai netinkamą priemonę. Tai laikoma lėšų iš investicinės sąskaitos išvedimu. Didesnė problema su Etoro – kaip deklaruoti investicinę sąskaitą – jų ataskaitoje nėra nurodytos turimų finansinių priemonių cost basis, 2024.12.31 datai, nei jokiai kitai datai.

Su pinigais sąskaitoje taip. O kaip su turimų pozicijų etoro sąskaitoje deklaravimu? Ten galvą galima nusisukti jei naudojiesi jų Smart Portfolios. Kiekviename yra n atskirų pozicijų, laikui einant daromi perbalansavimai, daliniai pozicijų pardavimai ir t.t. Man pvz nesueina kelių pozicijų uždarymai, skiriasi kiekiai. Niekaip nesukonstruoju sąrašo, kad 2025 sausio 1-mą sąskaitoje buvo pozicijos A, B ir C su atitinkamom savikainom + x EUR laisvų pinigų. Gal VMI užtektu deklaruoti bendrą sąskaitos vertę nedetalizuojant atskirų pozicijų?

Priskyriau eToro sąskaitą kaip investicinę. Iki 2024-12-31 įsigytas akcijas įtraukiau kaip įnašą su IS kodu. GPM vedlio lange, klausia: „Ar investicinės sąskaitos pajamų duomenys teisingi?” Spaudžiu taip teisingi, ir gaunu pranešimą: „Dėmesio ×

Ne visoms investicinėms sąskaitoms deklaruoti lėšų įnešimai, išėmimai:

Sąskaitoms, kurios neturi deklaruotinų operacijų, privaloma sukurti įrašą su nurodyta rūšimi:

„KN – Investicinėje sąskaitoje nebuvo įnešimo, išėmimo ir kitų deklaruotinų įvykių.”

eToro sąskaitoje grynųjų likutis 0€, todėl įrašo su IA kodu pildyti nereikia. eToro sąskaita papildyta nebuvo (įnešimų 0€) todėl įrašo su II kodu taip pat nereikia. Išėmimų irgi nebuvo. VMI verčia pridėti įrašą su KN kodu. Tai kaip esamas akcijas įsitraukti kaip pradinį įnašą su IS kodu, jeigu VMI verčia naudoti KN? Gal kam taip buvo?