Asmeninis NT – būsto upgreidai, orinė vertė ir ar tai galima laikyti investicija?

Klasikinė situacija – nusipirkai sau butą už 100k Eur, po 5 metų tikrini skelbimus aplink ir matai, kad panašūs butai jau eina po 150k. Yessss, +50k Eur, sakai draugams prie alaus ir džiaugiesi savo puikiu finansiniu sprendimu atliktu prieš 5 metus įsigijant būstą.

Bet ar tikrai yra kuo džiaugtis?

Nors asmeninio NT augimas yra puikus įrankis didinti asmeninį turtą ant popieriaus, bet +50% prie NT prieaugio (kuriame gyveni) nebūtinai lygu +50% pasiektų investuojant į ETF’us.

Pvz., mano atveju, aš tikrai žinau, kad dabartinis butas, kuriame gyvenu, nėra tas paskutinis šeimos būstas, kuriame auginsime vaikus ir gyvensime iki senatvės. Dar laukia keli upgreidai, kai planuoju persikelti į geresnį būstą. Iki svajonių būsto dar šiek tiek trūksta.

Tai mano atveju – man čia reikėtų džiaugtis augančiomis NT kainomis ar kaip tik nelabai?

Iš vienos pusės, jeigu dabar turiu būstą, kuris vertas 400k ir NT rinka paauga 50%, aš galiu žiūrėti į skelbimus ir jaustis proto guzu – juk investavau 400k (dar ir su banko svertu, aka paskola), o dabar turiu 600k vertės turtą.

Bet iš kitos pusės – jeigu mano svajonė yra tarkime namukas/kotedžiukas Antakalnyje/Žvėryne už tarkime 1M Eur, tai +50% prie šitų jau pastaruosius paverčia į 1.5M Eur objektus.

Anksčiau trūko “tik” 600k Eur iki svajonės (1M – 400k), dabar trūksta jau 900k Eur (1.5M – 600k) = svajone lik sveika, trumpai tariant.

Pats suprantu, kad viską čia labai supaprastinu, tad šiame įraše tiesiog noriu garsiai pasvarstyti ir pasidalinti kaip aš žiūriu į asmeninį NT, jo kainų pokyčius ir kaip mąstau apie asmeninį turtą (Net Worth) per gyvenamo NT prizmę.

Tai ne ekspertinės įžvalgos ir neabejoju, kad mano požiūris gali būti pilnas loginių klaidų, tai tradiciškai labai lauksiu ir komentarų iš gudresnių keliautojų link milijono. Pakrapštykit smegeninę ir panarstome šį klausimą bendrom jėgom. ✌️

Asmeninis NT ≠ investicinis NT

Prieš čia supuolant NT investuotojams ir pradedant mane roast’inti, apsibrėžkime apie ką šnekame. Viskas kas parašyta šitame tekste yra apie asmeninį NT, kuriame gyveni, kitaip žinomus kaip NAMAI. Investicinio NT nesuprantu, neturiu, ir nenoriu apie jį galvoti.

Nežinau kaip jūs, bet aš sau būstą pirkau pagal savo poreikius – rinkausi vietą, kaimynystę, paslaugas, norėjau tam tikrų dalykų pačiame bute. Tai yra subjektyvus vertinimas ir tie dalykai (pvz. arčiau ofiso) nebūtinai bus vienodai teigiamai įvertinami ateities pirkėjų (na, nes jų ofisas kitoje miesto pusėje).

Tad pagrindinė mintis: būstas, kuriame gyveni, pirmiausia yra vartojimo objektas, o ne investicija.

Bet tai yra kone vienintelis vartojimo objektas, kurio vertė dar ir auga (appreciating asset). Paimkime bet ką kitą – nuo automobilių, mocų, laivų, rūbų, telefonų ar kitos technikos ir pastaruosius vartojant, jų vertė krenta.

NT tuo ir unikalus, kad gali ir pagerinti gyvenimo kokybę, ir pakelti jūsų vertę. Tai kaip jį vertinti?

Asmeninis NT auga su pigiu svertu

Būsto pirkimo alternatyva yra nuomotis ir pinigus investuoti. Nenoriu paversti įrašo išsamiu Nuoma vs. Pirkimas skaičiavimu, tai atsiprašau dėl detalių trūkumo ir ketvirtoko lygio skaičiavimų, tiesiog noriu pabrėžti kodėl asmeninis gyvenamas NT dažnai yra labai gera investicija (spoiler alert: pigi būsto paskola ir svertas).

Pažiūrime į situaciją, kai jaunuolis turi susitaupęs 20k Eur.

Pradinė situacija – opcija 1

- Buto kaina pirkimo metu: €100 000

- Pradinis įnašas: €20 000 (vardan paprastesnės matematikos man)

- Paskola: €80 000

- Terminas: 30 metų

- Palūkanos (vidurkis): 4 %

- Mėnesinė įmoka: ~382 €

Po 5 metų – skelbimų realybė, kad viskas pabrango apie +50%

- Rinkos vertė (pagal skelbimus): 150 000 €, emocija: “uždirbau +50k“

Kiek paskolos iš tikro liko po 5 metų?

Per 5 metus:

- Sumokėta ~22 900 € įmokų. Iš jų:

- Palūkanos: ~14 200 €

- Paskolos grąžinimas: ~8 700 €

Likutinė paskola po 5 metų: ~71 300 €

Tavo grynasis turtas (net worth)

| Momentas | Būsto vertė | Likutinė paskola | Tavo turtas | % prieaugis |

| Pirkimo dieną | 100 000 € | 80 000 € | 20 000 € | |

| Po 5 metų | 150 000 € | 71 300 € | 78 700 € | +293.5% |

Aišku, šitą grąžą smagu matyti, bet ji kaip ir orinė jei ruošiesi parduoti vieną butą ir po nusiperki kitą didesnį, bet tai vistiek yra grąža. Pažiūrėkime į alternatyvą.

Pradinė situacija – opcija 2

Turiu 20k Eur ir juos investuoju į VWCE ETF’ą, kuris per tuos pačius 5 metus paauga +50%.

| Momentas | Turto vertė | Tavo turtas | % prieaugis |

| Pirkimo dieną | 20 000 € | 20 000 € | |

| Po 5 metų | 30 000 € | 30 000 € | +50% |

Aišku, ETF’ai nebūtinai auga kartu su NT rinka po tiek pat, bet istoriniai 8% metinių per 5 metus atveda iki beveik identiškų +50%.

Galim pažiūrėt ir kitaip – kiek % turėtų augti ETF’as, kad atgrotų šitą svertinį skirtumą?

Tam, kad 20,000 Eur paaugtų iki 78,700 Eur per 5 metus, reikia +293.5% augimo per šį periodą, kas reiškia ETF’ai turi augti po +24% kasmet. Labai labai mažai tikėtina.

Šitų skirtumų kaltininkas – būsto paskolos suteikiamas svertas, kai įneši savo 20,000 Eur, o rinkoje dalyvauji su 100,000 Eur turto, tad tavo grąža automatiškai 5x’inasi.

Aišku, kažkas suskubs pasakyti, kad nesąmoningi tokie skaičiavimai, nes reikia lygintis obuolius su obuoliais, tai tuomet ir ETF’ų grąžą skaičiuokime su 5x svertu.

Nelabai sutinku nepaisant logiško pastebėjimo, nes kiek apskirtai jūs pažįstate žmonių, kurie drįsta investuoti su svertu t.y., investuoja už skolintus pinigus? Tai išskirtinai labai finansiškai raštingiems arba naiviems (aš tuo neužsiemu ir nesijaučiu užtikrintai), kai tuo tarpu NT su svertu investuoja visi. Tiek ką tik po univero išlindęs jaunuolis, tiek mano tėvai ar buhalterė Rima.

Žinoma, investavimo su svertu matematika labai gražiai dėliojasi kai turtas auga. Paskolinių būstų prisipirkę 2007-aisiais (prieš pat krizę), manau papasakotų apie kitokias patirtis. Bet negadinkime geros istorijos faktais. 😀

NT kainų augimas “padeda” prieš tuos, kurie NT neturi

Na vėl grįžtant prie mano pavyzdžio. Jeigu viskas paaugo +50%, tai ar tu iš tiesų kažką išlošei?

Na, pirmiausia, tai tikrai išlošei prieš tuos, kurie jokio NT apskritai neturi, nes +50% nuo 0 Eur = 0 Eur.

Bet ar daug tokių?

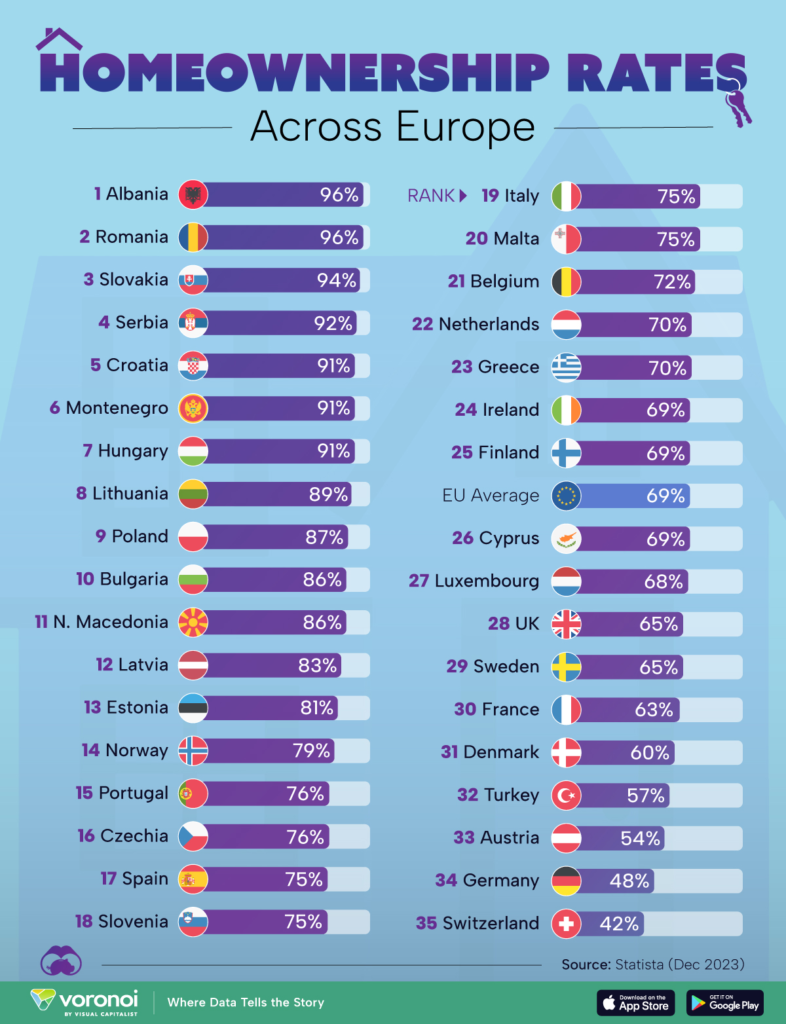

Pagal Statista, šokiruojantys 89% lietuvių turi nuosavą NT.

Tai kąąą, su NT augimu išloši tik prieš tuos 11% vargšiukų, dar neturinčių nuosavo būsto? Ne visai.

NT kainų augimas padeda keičiant rinką

Nors Lietuva ir maža, joje vistiek pilna įvairiausių skirtingų rinkos segmentų.

Yra klasikiniai – Vilnius, Kaunas, Klaipėda vs. visa likusi Lietuva, kur didmiesčiuose kainos gali paaugti +20% per metus, o regionuose beveik nepasikeisti.

Yra klasių skirtumai – ekonominis, vidutinis, prestižinis, kur viena klasė gali didėti kartais, kai kita klasė vos juda su infliacija.

Yra pačio būsto skirtumai – maži butai vs. dideli butai vs. namai vs. sodybos, kurie irgi tikrai auga šiek tiek skirtingai vienas nuo kito.

Na ir žinoma akivaizdus – skirtingas NT kainų augimas lyginant prieš kitas šalis. Gal ir jūs kaip aš kartais pasvajojate apie senatvę Ispanijos ar Italijos kaimuke, tai turint smarkiai brangstantį NT Lietuvoje, atrakinamos visos durys po to “nusimesti” tą Lietuvoje išbrangusį NT ir įsigyti kažką užsienyje. Aišku, bazės Lietuvoje vistiek reikės, bet ji gali būti mažytė miegamajame rajone.

Per visus šiuos skirtingus NT segmentus galima vykdyti šiokį tokį NT aribitražą net ir su asmeniniu NT – įsigyti labiau kylantį, po to parduoti ir pasiimti kitą turto vienetą. Žinau žmogų, kuris nebijo kraustymųsi ir taip daro vos ne kas 2 metus, vis po truputį upgreidinant turimą būstą ir gaudant skelbimus lyg būtų NT flipperis. Na, kiekvienam savo, bet asmeninį turtą tas žmogus tikrai augina sparčiai.

Nuolatinis poreikis upgreidintis būstą

Ar NT augimas augimas nėra iliuzija norint upgreidintis būstą?, buvo klausiama 6nuliai subreddit’e ir dalinai su tuo tikrai sutinku.

Nes kas iš to, kad tavo turimas NT paaugo, jeigu tu vis dar planuoji pirkti kitą, geresnį būstą, kuris tikėtina dabar dar brangesnis ir dar sunkiau įkandamas (mano realus pavyzdys intro).

Tad, kaip jau išsiaiškinome, asmeninis NT yra labiau vartojimo prekė, bet tai vienintelė vartojimo prekė, kurios vertė su metais auga, todėl šioje srityje aš leidžiu sau įsileisti šiek tiek gyvensenos infliaciją. Ir esu toje stovykloje, kuri ketina nuolat, kas 5-10 metų upgreidintis būstą į vis geresnį.

Nes poreikiai keičiasi:

- 19m man tiko bet kas, kur šilta

- 24m. man prabanga buvo nemiegoti toje pačioje patalpoje, kurioje gaminamas maistas

- 29m. man jau norėjosi svetainės, darbo vietos ir kondyškės

- 34m. man jau (galimai) reikės kokio vaiko kambario, atskiro ofiso ar parkingo vietos

- 39m man jau norėtųsi ir terasėlės, sandėliuko bei padorių kaimynų

- 44m. man jau turbūt reikės net ne vieno vaiko kambario, kiemelio ar garažo hobiams ar mocams laikyti

Ir taip toliau…

Sutinku, kad kraustymasis vargina ir malonumo neteikia (ir tikiuosi nereiks to daryti būtent kas 5metus), bet aš savo ateities poreikių nežinau ir neketinu bandyt nuspėti, tad įplanuotas upgreidas yra geriausia ką dabar galiu sugalvoti, nes savo poreikių ir svajų tiksliai negaliu nuspėti.

Man kiek liūdna matyti draugų pavyzdžius kurie in late 20s pasistatė pusiau-įrengtus 200kvm. namus, nes ateityje turės vaikų ir reikės vietos, o tų namų antras aukštas dar net nėra įrengtas, nes a) nėra poreikio ir b) nėra už ką įrengti. Duokdiev, kad iki tų vaikų bent jau neišsiskirtų. Ar tikrai ne geriau šiek tiek pralaukti gyvenant kukliau ir tik po to keltis jau turint išgalių ir realų poreikį?

Todėl aš asmeniškai ir sunkiai įsivaizduoju planavimą be upgreidų – nes tuomet garantuotai kažkada turi nusipirkti savo poreikių neatitinkantį NT (arba per mažą, arba per didelį) ir jame likti ilgai.

Kita istorija, žinoma, jei jūs jau esate turtuoliai. Tuomet jooo – perkat iš karto svajonių būstą ir nafik tie kraustymaisi. 😀 Aš iki turtuolių lygio turiu pakilti po truputį, pakopa po pakopos.

Nauda nuolat upgreidinantis

Leiskite pristatysiu savo ‘finance bro’ logiką apie upgreidus. Kaip pats sau racionalizuoju.

Jeigu mano gyvenimo svajonė yra 1M būstas (tarkime, ne dėl vertės, o dėl to, kad mylimam rajone, o pastarasis brangus), tai mažai tikėtina, kad aš nuo jokio būsto peršoksiu į milijono būstą.

Yra kokie 4-5 laipteliai iki to, kur turbūt bus 100k būstas, 250k būstas, 500k būstas, 800k būstas ir galiausiai svajonė.

Akivaizdu ir tai, kad per visą šį laikotarpį NT brangs ir ta svajonė tols identiškai su rinka, kas reiškia, kad norėtas svajonių būstas jau bus ne 1M, o gal net ir kokie 2.5M kol aš iki jos prieisiu.

Bet jeigu būčiau nieko nedaręs ir nuo pradžių taupęs tam vieninteliams svajonių būstui, tai nuo jo būčiau nutolęs visais 2.5M.

Tad kiekvienas būsto upgreidas į brangesnį kaip ir užrakina tave aukštesniame laiptelyje ir nuo to svajonių būsto bent jau tolsti lėčiau, nei amžinai likęs pirmame laipte. Na, servetėlis matematika ir captains obvious, kad su 400k būstu greičiau artėji prie svajonių būsto nei su 100k būstu ir daugiau disponuojamų pajamų jeigu rinka ir toliau auga sparčiai (labai svarbi ir klausimų kelianti prielaida).

Jeigu esi rinkoje, tai ne tik keliauji ir augi kartu su rinka, bet dar ir pakeliui padedi sau suprasti ką iš tiesų tau reiškia svajonių būstas – ar iš tiesų reikia tos terasos, ar reikia didelių kambarių, ar nori aukštų lubų ar daugiau kvadratų, ar svarbu vaizdas, o gal šviesa ir visi kiti panašūs dalykai. Aišku, tą patį galima pasiekti ir su nuoma ir aš, būdamas smalsus žmogus, pilnai suprantu tuos kurie nuomojasi ir lokaciją keičia kas 2 metus iš įdomumo. Bet ką sakau – kad tą lokaciją iš įdomumo galima keisti ir perkant/parduodant, tuo pačiu dar ir didinant savo turtą.

Psichologinė upgreidų nauda irgi reiškia, kad vietoj vieno didelio prizo už kažkada daug daug metų tu gauni daug mažesnių, bet identiškai reikšmingų prizų pakeliui, kurie įprasmina sunkų darbą, uždirbtas pajamas, paaukotą laisvalaikį ir kitką. Na, ant didelių skaičių exceliuk’e steiko gi neišsikepsi, priešingai nuo terasos su kamado bono. 🙂

Aš suprantu, kad mano dabar turimas būstas nėra tobulas, bet visus tris kartus įsigijant būstą aš jaučiau vienodą laimės lygį, lyg būčiau kažką pasiekęs ir tas sunkus darbas taupant pagaliau iš exceliuko įgauna realią paliečiamą formą.

Tai tą jausmą aš noriu vis kartoti, nes prie gero greit įprantama ir aš net jaučiuosi, kad reikia pasilikti dar upgreidų, jog būtų ko laukti ateityje ir motyvacijos stengtis.

Aišku, tas nuolatinis „daugiau daugiau daugiau” turi ir akivaizdžių rizikų – pvz. įkritimą į hedonic treadmill, kai naujai pasiektas tikslas patampu nauja baze ir laimė lieka ten kur buvusi, o tu toliau vejiesi būsimą laimę jau ant naujo laiptelio. Ir sakai sau – vat jau tada tai tikrai leisiu sau būti laimingu. Tad su tais upgreidais aš pats stengiuosi svajoti atsargiai ir jus įspėju. Ne ant NT upgreidų reikia laimę statyti, bet tie upgreidai, sakykime, tikrai nepamaišo. 😀

Asmeninio NT įtraukimas į Net Worth skaičiavimus

Tai kaip čia ką skaičiuoti? Su paskolos įmokomis, mano nuomone, jau vyksta reali “investicija”, nes kiekviena įmoka mažina skolą ir didina tavo turimą “equity” gyvenamame būste.

Aišku, visos mokamos įmokos netraukčiau kaip investicijos, nes palūkanos tai reali išlaida, bet bankai patogiai šiuos išskaido.

Jeigu pradėjai su 15% pradiniu ir 85% skola, o po 20 metų jau turi 70% savo būsto, tai niekas negalėtų ginčytis, kad tai yra realus tavo turto padidėjimas. Tu su pilnai išmokėtu būstu vs. kažkas be būsto tikrai nesėdi toje pačioje valtyje ir tą tikrai galima traukti į Net Worth skaičiavimus.

Bet aš asmeniškai netraukiu.

O netraukiu todėl, kad dar esu numatęs upgreidų, kai NT transakcijos mano likvidų portfelį tikrai nepadidins, o labiau sumažins (nes vėl reikės naujam pradiniam ar įrengimui).

Reali finansinė nauda man pasirodys tik tuomet, kai sugalvosiu downgreidintis, o iki to dar toli.

Tad aš į savo NT auginamą equity žiūriu kaip į įmonės suteiktą opcioną – ateityje tai tikrai gali turėti įtakos mano Net Worth ir finansiniams sprendimams, bet gali ir neturėti (jeigu pvz. norėsiu likt numirti paskutiniame prabangiame būste ir niekur nesidowngradinsiu ar nesikrautysiu), todėl dabar į kasdienius skaičiavimus ir netraukiu, nes kol kas nenoriu kurti iliuzijos koks aš turtingas.

Bet… tai kadanors gali būti mielu fainu bonusu mano kelyje į šešis nulius ir toliau. Jeigu kada įvyks pokyčių ir NT bus realizuotas bei užkeistas pigesniu – tada ir įkris “iš oro” keli šimtai tūkstančių jau prie investicijų.

Kada NT kainų augimas tampa realia nauda

Didžiausia asmeninio NT kainos augimo nauda gali pasijausti viso kaupimo pabaigoje – pvz. išeinant į pensiją (kad ir ankstyvąją) bei keičiant gyvenamą lokaciją.

Realiai galima, bet išgalvota situacija: šeima su 3 vaikais gyvena Vilniaus priemestyje, pačių statytame ir su paskola įsirengtame 180kvm. name (įsigijimo vertė 400k), į kurį atsikraustė būdami 40-ies.

Po 20 metų paskutinis vaikas baigia išsikraustyti ir žmona su vyru abu randa save tame pačiame 180 kvm. name dviese, kur jau ir vietos per daug, ir susitvarkyti užtrunka. Taip, žinoma, vaikai vis dar aplanko ir gerai turėti jų kambarius (bei nostalgiją, juk visa šeima čia užaugo), bet abiems jau po 60 metų ir dar geriau būtų jei vietoj nostalgijos nebereiktų toliau keltis į darbą kiekvieną rytą.

Atsiranda opcija – parduoti turimą namą, kurio paskola jau beveik išmokėta ir rinkos vertė siekia arti 1M Eur ir nusipirkti mažesnį butuką, kad ir su svečių kambariu, atvykstantiems vaikams pernakvot. Namas parduodamas, grąžinami 100k bankui, išleidžiami 300k naujam butui ir žiek dar 600k lieka sąskaitoje. Tikrai daugiau nei reikia 2 žmonėms pralaukti iki pensijinio amžiaus niekur nedirbant. Abu su žmona jau nebesistatote žadintuvo rytais ir tiesiog chill.

Panašiai ir aš žiūriu į savo dabartinį būstą ir visus būsimus upgreidus. Labai tikiu, kad mano upgreidai nebus be pabaigos. Kažkada tai baigsis, kažkada poreikiai pasikeis ir arba reikės mažiau vietos, arba netgi norėsis kitos lokacijos (lėtas ritmas ir sodybėlė mažame miestuke), kas leis man į ankstyvąją pensiją išeiti dar anksčiau.

Tad nors NT pats ir netraukiu į investicijų skaičiavimus, teisingas jo įsigijimas ir geri sprendimai upgreidinantis gali turėti tiek aiškų poveikį mano kasdieniam gyvenimui (daugiau komforto), tiek suteikti žymiai daugiau laisvės planuojant gyvenimą ateityje.

Aš į savo NT žiūriu panašiai kaip išgalvota šeima viršuje – dabar lipu į kalną vis gerinant būstą ir priprantant prie didesnės vertės (ir tuo pačiu išsimokant paskolą), tad galvoje turiu numatęs dar kelis būsto upgreidus ir galiausiai galutinį downgrade’ą (labiau kvadratinių metrų nei klasės/vietos). Specialiai šitai užrašau dabar čia, kad galėčiau pats save pacituoti po, tarkime, 20 metų ir pasitikrinti kiek naivus buvau dabar su mąstymu. 🙂 Žinau, kad čia bus loginių ir planavimo klaidų, bet hey – gi todėl ir dokumentuoju.

Reziumė

Mano požiūris į asmeninį NT yra ir buvo gana agresyvus – visiems rekomenduoju pirkti kuo anksčiau ir kuo labiau pagal dabarties poreikius (o ne ateities vizijas), nes tai yra bene geriausias set up & forget turto akumuliavimo aparatas be jokių elgsenos rizikų, kuris priverčia taupyti ir, dalinai, investuoti, tuo pačiu gerindamas gyvenimo kokybę.

Nes vertė kyla, bet jos ekraniuke tikrinti negali. Nes krizės vyksta, bet NT minusą prisiimsi tik pardavęs. Nes kaip ir investicija, bet naudą gauni kasdien miegodamas savo lovoje. Nes įmeti 20k, o žaidi lyg su 100k. Nes NT užprogramuotas brangti, tad vėliau pirkdamas tik atsiliksi nuo to augimo.

Taip, čia generalizuoju ir tikrai galima finansus gerai suvaldyti ir nuomojantis būstą bei aktyviai uždirbamus pinigus investuojant. Žinau žinau – jūs egzistuojate, mielieji, bet jūs, manau, esate išimtis iš taisyklės. Tiek vidutiniam Jurgių Jonui, tiek tokiam kaip aš – įsigytas asmeninis NT yra geras finansinis, ir dar geresnis psichologinis sprendimas.

Nes ramybė, nuosavybės jausmas bei savo suaugusiu sūnumi su paskoliniu butu sostinėje besigiriantys tėvai yra neįkainojama jokiais ekseliais. 😀

Kaip į asmeninį NT žiūrite jūs? Sekat vertę, kažkur vedat, prie investicijų skaičiuojat? Ar tiesiog tyliai žinote, kad ta vertė auga, bet kol auga viskas aplinkui, anoks čia prieaugis, nes kaip sako tautosaka – „kažkur gyventi vistiek reiks„.

Įdomu sekti toliau?

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 11,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Žinok, aš lygiai taip pat galvoju apie asmeninį NT. Niekur jokio net worth nerašau, nes tie pinigai tiesiog nueis į sekantį NT. Va, kaip sakai, jei kažkada ateityje bus tas downgrade’as, va tada bus galima įtraukti tuos atsiradusius pinigus į savo exceliuk’ą. Bet mano atveju, kažkaip iš viso abejoju ar kada bus tokia situacija. Planas lygiai toks pat kaip tavo – kas kokį 10 metų darytis upgrade’ą ir taip kelti savo gyvenimo kokybę. Man tie sukaupti NT pinigai bus skirti gerinti būstą. Tai nereikia jų nei skaičiuoti, nei dar kažką daryti. Nors tikrai gražiai atrodytu dabar pridėti tuos €200k pelno kuri gaučiau pardavęs NT, bet aš žinau kad aš tų pinigų tikrai nematysiu pas save sąskaitoje. Karts nuo karto tik pasižiūriu kokį maždaug pelną turiu, tam kad pasyviai galėčiau sekti kokį sekantį turtą galiu nusipirkti.

Aha, duoda tokią feel good iliuziją, tad ir aš per daug nekreipiu dėmesio, bet na tai kaip bebūtų turtas. Kiti nieko neinvestuoja, o visas santaupas kiša į greitesnį paskolos grąžinimą, tai irgi negali sakyti, kad jie su nuliniu net worth jei 35-erių turi sau pilnai išmokėtą butą. 😀

O tai investuojant į ETF (opcija 2) atveju gyvename gatvėje ar pas mama? 🙂 Jei nuomojamės tai skaičiuokim tuos pačius 382 nuomai, t.y -23k per penkis metus į nepažįstamo žmogaus sąskaitą.

Kaip sakiau, nėra čia mano nuodugnus Nuoma vs Pirkimas tyrimas, tai spragų ir daugiau yra, bet čia prielaida buvo daryta, kad abiems atvejais moki tiek pat (nuoma = įmoka). Suprantu, kad dalis įmokos yra paskolos grąžinimas, dalis palūkanos, bet čia ir daug su nuosavybe susijusių aspektų neįtraukiau – nuo notaro kaštų, draudimų iki neišvengiamų remontų ar būsto apstatymų.

Mintys teisingos. Bet kodėl net nenori pagalvoti apie investicinį NT? Aš labai norėčiau padiskutuoti šią tema, nes visi tik ir šaukia kad į NT investuoti neapsimoka. Taip, iš SAVŲ pinigų (kai sumoki 100%) neapsimoka, bet per paskolą tai mano nuomone yra PRIVALOMA!

Yra du kriterijai:

1. Perki tik per paskolą iš banko.

2. Išsirenki NT kurio nuoma atperka įmoką ( tokių pilna).

Tokiu būdu tu gauni būstą su 85% nuolaida! Visas įmokas moka jūsų nuomininkai. Tai kaip nemokamas būstas :).

Po 5-7 metų susitaupai dar vienam 15% įnašui, persivertini būstą, nes jo vertė pakilo, ir gali imti dar vieną, ir taip kartoti kas 5-7 metus. Po 10-15 metų gali pardavinėti pirmus būstus jei nenori apsikrauti nuomų valdymu arba bankai nebeduoda paskolos.

Jeigu sakote, kad yra daug reikalų su nuoma tai patikėkite – nėra. Tiek kiek išleidžiate remontams ar nenumatyties dalykams yra apie 0,2% per metus nuo NT vertės, kas atitinka ETF mokesčius. Nuomininkų ieškoti reikia max vieną kartą per metus. Gera sutartis atperka visas nenumatytas išlaidas. Gerai išrinkti nuomininkai sumažina nenumatyas išlaidas. Kokybiškai įrengtas NT garantuoja gerus nuomininkus, didelę nuomos kainą ir mažina nenumatytas išlaidas.

Tuo labiau dabar sumažino GPM laikotarpį iki 5 metų. Tai padidina lankstumą nes parduoti gali ankščiau.

Idomi tema, tai ir aš prisidėsiu. Aš lygiai taip pat kaip teksto autorius – tikrai nenoriu turėti investicinio NT. Mano keletas pagrindinių priežasčių:

1. Nuominikų reikia ieškoti. Net jei max viena kartą per metus, tai papildomas darbas, žiūrėti išsirinkti ir pan. Manęs nė kiek nedomina užsiimti šituo.

2. Jei geras nuomininkas, tai super, nėra problemų ir viskas tvarkoje. Bet gi niekada nežinai kas bus geras kas ne. Tai reiškia kad vis tiek prisiemi riziką, kad kažkada gali papulti nuomininkas kuris gali sukelti problemų. Kas blogiausia, kad šitas tikriausiai nutiks vidurį dienos, ne duok dieve per tavo atostogas ar savaitgalį. Tiesiog prarastas laikas sprendžiant random problemas.

3. NT turtas nėra likvidus. Negaliu tiesiog paiimti ir €10k išsiimti. Reikia viską parduoti.

4. Na ir kas be ko, bet tai tavo turtas, tai reikia jį prižiūrėti. Taip išlaidų gal ir gali pasitaikyti mažiau, bet jų tikrai bus. Čia gal svarbesnis faktorius, ne tai kad jų yra, bet kad vėl – tau reikia rūpintis. Kažka kviesti, kažkur važiuoti ir pirkti. Man mano laikas yra be galo svarbus, tai varinėti ir tvarkyti tokius dalykus ne mano skoniui. Man užtenka jau savo asmeninį NT tūrėti.

Mano žymiai patogiau ir mažiau laiko užima investuoti į VWCE.

„Gerai išrinkti nuomininkai” skamba gražiai ant popieriaus, bet realybėj tai labiau loterija, nes į žmonių galvas neįlįsi, o pirmas įspūdis gali būti klaidinantis. NT nuoma vis tiek yra darbas, kad ir kaip bežiūrėsi. Paprastumas investuojant į finansų rinkas lyginant su NT man kur kas reikšmingesnis argumentas, nei ta potenciali didenė grąža.

Nes šalia sienos orkai su atomine bomba, o baltuosiuose rūmuose penkiametis

Investicinis NT manau geriau veikia ir tikrai svarstyčiau jeigu būtume UK, Ispanija ar USA. Tai yra – didelės rinkos, su ilgesne NT istorija, turinčios turizmą ar šiaip vidinę migraciją, labai aktyvią nuomos rinką ir saugumą nuo bombų. 🙂 Yra argumentų UŽ ir Lietuvoje, bet pamėginsiu surašyti PRIEŠ:

– Lietuvio meilė NT, kas reiškia, kad ilgalaikiai (10 metų) nuomininkai nelabai egzistuoja. Kas gali įpirkti, beveik garantuotai ir pirks NT anksčiau ar vėliau.

– Iš to seka, kad nuomos rinkoje turi arba laikinus, arba probleminius (kurie negali įpirkti).

– Iš to seka, kad pasyvus NT nuomos verslas nelabai egzistuoja, nes arba žmonės nuolat keičiasi (laikini), arba yra probleminiai ir su jais jau kita istorija (https://www.honestfire.lt/ka-daryti-kai-nuomininkai-buta-pavercia-landyne/)

– Iš to seka, kad tau dėl šios grąžos reikia dirbti. Žinau, kad visi kas turi NT sako, kad čia labai pasyvu ir nieko ten daryti nereikia, bet tu net neįsivaizduoji kaip man nepatinka ieškoti santechniko jo prireikus. Aš geriau 10 B2B skambučių atliksiu pagrindinėje veikloje (iš ko uždirbsiu pinigus) nei skambinsiu santechnikams per skelbimus, kurie kartais susitarę neatvyks, kartais atvykę neturės po reikia ir reikės tą procesą kartoti ir t.t. Man labai labai nepatinka.

NT nuoma manau geriausiai veikia ne kaip pasyvi, o kaip pusiau-aktyvi veikla, kai pats gali ir patvarkyti, ir paremontuoti, ir fotkes padaryti, aruodą sukelti, facebook’o grupėse paspaminti, kas nu sorry, bet jau darbas. Jeigu viską darai pasyviai – atiduodi adminsitruoti įmonei, turi brokerį, kažkas išvalo, kažkas remontus prižiūri, tai tuomet man labai smalsu kiek iš tikrųjų tos grąžos ir maržos belieka. Tuomet, tikėtina, ETF’ai tiesiog ir bus be vargo, ir su geresne grąža, todėl juos ir renkuosi.

Na, o tada pagrindinis dramblys kambaryje – rusynas kaip kaimynai ir geopolotinė situacija, kuri negarantuoja, kad per 10 metų neprasidės čia kažkas karinio ir ta vertė NT nebūtinai augs bei tą nuomininką nebūtinai rasi.

Aš ir tai nelabai jaukiai jaučiuosi, nes dabar turiu bene 30-50% (priklauso kaip skaičiuosi ar su paskola, ar tik mano dalį) savo visų investicijų Lietuvos NT, nes turiu gana brangų asmeninį butą. Man čia jau per daug, bet kaip save guodžiu – šituo NT bent pas naudojuosi, šeimą kuriu ir vartoju, tai naudą pasiimu kasdien. Investicinio NT naudą pasiimčiau po kokių 5-10 metų, nes reiktų pralaukti NT augimo ciklą, o dėl 5-10 metų laikotarpio be karinių veiksmų šiuo metu niekas negalėtų garantuoti.

Tai nesu NT heiteris, tiesiog mano įgūdžiai ne ten. Aš tiesiog žinau, kad tą laiką – skirtą NT visų pirma nupirkti, susitvarkyt dok’us, paruošti nuomai, surasti nuomininkus, o po to kažkiek administruoti – investavęs į pagrindinę veiklą ar side hustles uždirbsiu daugiau.

Yep, feels good skaityti neturint asmeninio NT 😀 įsijungi aruoda ir depresija ima, atrodo dienom kainos kyla

Įdomus straipsnis. O ir visas blogas yra man tikras atradimas. Ačiū.

Aš pati asmeninį NT matau šiek tiek kitaip. Mano supratimu, dalykai, kuriuos pati vartoju, yra išlaida, o ne investicija. Tai asmeninis NT papuola čia.

NT kainos ne visada kyla. 2008m mačiau jau suaugusiojo akimis. Netgi ieškojau pirkimui NT prieš pat krizę, bet man pasisekė ilgai nerasti tinkamo 🙂 Tai tada iškart po krizės įsigijau būstą jau su visai kitokiu požiūriu ir supratimu.

NT kainų ciklai yra ilgi, ir daug lengviau susidaro įspūdis apie tą pastovų kainų augimą, nei, tarkime, akcijų rinkoje. O ir būsto pardavėjams/vystytojams yra paranku palaikyti tą mitą, kad kainos visada tik kyla. Realiai norint suprasti NT kaip investicinį – spekuliacinį vienetą, reiktų matyt imti kelis šimtmečius, apimančius ne vieną krizę, ir vertinti, koks realiai gaunasi tas metinis kainos kilimas. Neteko tokio matyti ar skaičiuoti, būtų įdomu. Beje, LT rinka tam nėra tinkama, nes vos prieš 36 metus mes net neturėjome laisvos valstybės ir NT rinkos realijos čia buvo visiškai kitos. Dabar esame normali Europos šalis ir, tikėkimės, atgal niekada nebegrįšime, tai ir tie „laukiniai devyniasdešimtieji ar dutūkstantieji” nebepasikartos.

Konkretaus NT įsigijimas, tikintis uždirbti iš kainos kilimo, savo esme man turi panašumų su konkrečios hand-picked akcijos įsigijimu. Eiliniam mirtingajam tai visada yra šiek tiek loterija, nes nelabai atspėsi, kada koks segmentas ar koks rajonas šaus į viršų, o kas kaip tik stagnuos. Krizės irgi yra akivaizdžios tik tada, kai jau įvyksta ir pasibaigia. Žiūrint atgal lengva sakyti, kad pvz 2007m buvo daug ženklų, pranašaujančių negerus dalykus. Dabar jų irgi yra. Bet ar krizė čia pat? Niekas tikrai nežino.

Pagal mano logiką gaunasi, kad pirkti NT su svertu yra kažkiek panašu kaip pirkti hand-picked akciją su svertu 🙂 Panašu, bet ne tas pats:

– Investicija į akciją gali tapti nuliu, jei įmonė bankrutuos. NT gali nugriūti. Neturiu statistikos, bet kažkodėl man atrodo, kad namai griūna rečiau. Tai čia, sakykim, pliusas (nors iki galo nežinau).

– NT kainų svyravimo ciklai yra daug ilgesni. Turint minty žmogaus gyvenimo trukmę, jie yra labai labai ilgi. Su visomis iš to sekančiomis pasekmėmis. Galima pataikyti tokiu laimingu metu, kad išsimokėsi paskolą be jokių krizių. Bet gali taip nepaeiti, ir nusipirksi būstą pike prieš pat krizę, o kainų „atšokimo” teks laukti dešimtmečius. Vadinasi, ir pliusas, ir minusas.

– Svertą gali gauti lengvatinėmis sąlygomis. NT paskolų palūkanos yra mažesnės, lyginant su kitomis paskolomis. Dar valstybės mokestinės lengvatos. Pliusas.

Pagal štai tokią žiauriai primityvią pliusų – minusų matematiką, pliusų visgi daugiau, negu minusų.

Bet aš pirkdama mąstyčiau ne per „svajonių būsto” prizmę, o per „loterijos bilieto” prizmę. Nes taip lengviau blaiviai įsivertinti, kokią kainą už kokį bilietą galiu mokėti, ir kokio sverto riziką galiu prisiimti. „Svajonių būstas” – tai emocijos. Jos nepadeda priimti gerus finansinius sprendimus.

Kai žmogus prisiima per didelę paskolą, yra rizika tai „svajinių būsto” idėjai parduoti vos ne visą savo aktyvų gyvenimą. Nes yra ir psichologinių dalykų, kurių nesimato skaičiuose. Pavyzdžiui, kad ir toks minties eksperimentas: Įsivaizduokite, kad dirbate stabiliame, bet nedžiuginančiame darbe. Turite idėją kurti savo nuosavą verslą. Žinoma, nedrąsu. Bet ta baimė yra vieno lygio, kai turi 100k paskolą, ir jau visai kitokio lygio, kai turi 500k paskolą. Per didelė paskola atneša į gyvenimą papildomą stresą ir baimę. Jautiesi ne toks laisvas, priimant sprendimus. O kai žmogus gyvena su jausmu, kad yra „surištas” tam tikrų aplinkybių (šiuo atveju, paskolos), jis nesijaus laimingas jokiame būste.

Aplamai, laimės susiejimas su „svajonių būstu” yra, mano supratimu, kiek pavojingas dalykas. Žmogaus prigimtis yra siekti daugiau. Tai mes visada svajosime. Iš čia ir tokios patarlės, kaip „gerai, kur mūsų nėra”. Tad ta sąvoka „svajonių būstas” turi panašumų su miražu. Tuo tarpu laiko šioje žemėje mes turime nedaug.

Gera žinia ta, kad laimės sąvoką mes įprasminame patys. Gali būti laimė gyventi naujame name su didele terasa ir kamado. Na, jeigu žmogui labai patinka gaminti maistą, šluoti terasą, ir leisti laisvalaikį namuose. Bet už panašią sumą galima nusipirkti laimę turėti 3 paprastesnius butus. Viename gyventi, kitus du nuomoti. Pasyvių pajamų dėka visiškai nejausti paskolos naštos, valgyti mėgstamam restorane, aktyviai leisti laisvalaikį ir nesiparinti, kad dabar tiek daug sninga, nes tas poros kvadratinių metrų balkonas įstiklintas 🙂 Nė vienas iš tų variantų nėra geresnis už kitą. Nėra teisingos laimės, kaip nėra ir teisingo gyvenimo. Bet, mano manymu, yra labai teisinga prieš priimant didelį finansinį sprendimą mintyse pasvarstyti: kokių laimių aš aplamai galiu už tiek nusipikrti?

Tiek prirašiau, kad jau rodos reikia išvados su santrauka, ką tuo norėjau pasakyti. Tai išvada būtų tokia:

– Esu linkusi visgi geriau įsigyti nuosavą būstą, negu nuomotis;

– Tačiau nepuoselėju vilčių, kad būsto vertė tik kils;

– Nuosavą būstą vertinu kaip išlaidą ir perkant pirmiausia vertinu galimybes: kokią paskolą aš šiandien galiu imti, kad vis dar jausčiausi rami ir laisva? Poreikiai turi tendenciją vytis svajones, bet visada sėkmingai prisitaiko prie realybės.

– Daug svajoju, ypač prieš didelį pirkinį. Kai išsirenki svajonę iš kelių galimų variantų, yra mažesnė tikimybė pasimauti ant fake’inės svajonės, kurią prisiėmei sau iš inercijos, nes „visi to nori”. Nėra blogai norėti kaip visi, blogai yra norėti iš inercijos.

Labai geras komentaras, pagarba. Prieš tai skaičiau straipsnį ir nervinausi, galvojau, negi niekas neužsimins apie ilgesnę laiko perspektyvą, bet štai 🙂

Mes labai linkstame apriboti savo žvilgsnį savo paties gyvenimo trukmės rėmuose. Aišku, statant savo gyvenimo filosofiją niekas nedraudžia vadovautis posakiu „Po manęs nors ir tvanas”, bet čia kalbame apie daiktus (būstus), kurie paprastai išlieka ilgiau nei mes patys, tad objektyvumo dėlei privalome įskaičiuoti šį faktą į mūsų svarstymus. Klausimas visiems, kurie būstą laiko kylančios vertės (appreciating) objektu – kiek jūsų būstas bus vertas, pvz., po 200 metų? Na, jei pasistatėte pilį, tuomet tikrai drąsiai teigsite, kad ji kainuos dar brangiau. O jei tai koks sovietinis daugiabutis? 🙂

Realybė ir yra tokia, kad būstas paprastai „brangsta” tik mūsų gyvenimo rėmuose. Ilgalaikėje perspektyvoje tai yra lygiai toks pat nuvertėjantis (depreciating) daiktas, kaip ir visi kiti. Aišku, daugelis čia intuityviai įsiterps ir sakys: „Pala pala, čia kažkas ne taip”. Ir jie bus teisūs, nes aš čia kalbėjau apie būstą kaip pastatą, bet ne lokaciją. O lokacijos, kaip Jolanta įvardino, kainos ciklas yra dar ilgesnis, ir duokdie po tų paties 200 metų ji bus dar vertingesnė (ir vis tiek niekas negarantuos, kad vertė nepasikeis po 1000 metų, lygiai kaip įvykus karui ji gali kristi nors ir rytoj). Taigi būstas, matuojant tokia suabsoliutinta logika, yra toks pat spekuliatyvus instrumentas, kaip ir kitos investicijos. Tačiau, be abejo, ne toks spekuliatyvus, kaip akcijos (užtai ir grąža mažesnė), ar tuo labiau kriptovaliutos.

Tai ką daryti? Ogi nieko blatno 😀 Visiškai pritariu straipsnio autoriui, kad pirkti reikia tiesiog pagal savo poreikius. O poreikius atspindi jūsų interesai. Nuo naujo būsto įsigijimo kaifuojate, net jei kraustotės kas antrus metus? Liuks. Vidurius suka vien pagalvojus apie važinėjimą perkant baldus ar namų apyvokos daiktus? Tai keiskite būstą kuo rečiau.

Pabaigai, kaip bebūtų, nekilnojamasis turtas YRA net worth dalis ir esti praktinis momentas, kodėl jį reikia įtraukti – bent jau man tai interesas sekti, kokią bendro krepšelio dalį tas NT sudaro (mano nuomone, svarstant apie upgrade galimybę idealu būtų siekti, kad NT vertė nesudarytų daugiau kaip 60 proc. viso NW ir ilgainiui siekti tą procentą sumažinti net iki 35). Ta pačia logika vadovaudamiesi į NW galime įtraukti ir visą kitą turtą, įskaitydami sekcijoje gulinčius servizus, bet dėl mažareikšmiškumo to nedarome 😀

Pacituosiu paryškindamas mintį, su kuria sutinku 100%, tik gal ne tiek aiškiai pats iškomunikavau įraše. 😀

Labai pritariu minčiai, kad jei jau traukti į NW, tai bent jau turėti discipliną, kiek proc. jis gali užimti portfelyje. Kitaip yra rizika pasijusti labai investuotoju tiesiog pasiėmus paskolinį būstą. Kas būtų panašu, kaip visą portfelį su dideliu svertu sukišti į kokį Apple. Nieko neturiu prieš Apple, bet, mano supratimu – nelabai geras toks portfelio valdymas būtų. Tuo labiau, jei pasyviai investuot nori.

Pasirinkimas netraukti, padeda man susitarti su savim dėl svajonių ir adaptuoti poreikius. Tai yra emocijas trigerinantis pirkinys, tai išlaidų eilutė disciplinuoja. Taip, kai numirsiu, asmeninis būstas bus kažkam mano likęs NW 🙂 O dabar man svarbu išlaikyti blaivų žvilgsnį ir priimti sprendimus, kurie padeda susikurti daugiau finansinės laisvės. Bet čia mano toks matymas, nes aš esu iš tų, kur visko nori, visko reikia, ir tie norai greit keičiasi 🙂 Mes visi skirtingi, ir kiekvienam savo.

smagu gauti tokį ilgą komentarą į mano įrašą, skatina mintis man pačiam ir, neabejoju, kitiems skaitytojams. Ačiū. Nieko neoponuosiu, su beveik viskuo sutinku. 😀

Kokie argumentai nuomai jaunam žmogui, įdomu būtų sužinoti jūsų perspektyvą

Aš sakyčiau jaunam žmogui itin svarbu „neužsinerti sau kilpos” ir „neužsidaryti durų” dalykams, kurie ateityje turi potencialą generuoti didesnes pajamas. Tai jeigu pasirinkimas yra pvz nuosavas būstas ar univeras – tada univeras. Nuosavas būstas ar hobis, turintis potencialą tapti verslu – tada hobis. Tačiau: nuosavas būstas ar tiesiog gražus automobilis – tada būstas.

Jaunystė yra labai geras laikas ne tik gauti akademines žinias, bet ir pažinti save. Daugiau tokio laiko, kai turi tiek laisvės, nebus. Šeima, vaikai, senstantys tėvai, darbai, būstas, ta pati terasa su kamado – suvaržo daugiau, nei galėtum pagalvoti 🙂

Jaunystėje tipiškai turi mažai turto ir daug sveikatos bei energijos. Tai jeigu ir nepaeis kokia nors idėja – nekažką teprarasi (svarbu tik su paskolom atsargiau elgtis). Užtat įgysi patirtį. O būsto pirkimas iš esmės gaunasi didelė investicija su svertu. Su svertu klaidos kainuoja brangiau.

Kitas aspektas. Kai visa manta kraustantis telpa į porą tašių, kur kas paprasčiau pvz pasinuomoti skirtinguose rajonuose skirtingos klasės būstus ir asmeniškai „pasimatuoti” tas svajones, kurių „visi nori”. Nepalyginsi su rūpesčiais, kada kraustantis turi iš naujo sudėlioti visą šeimos logistiką, vaikų darželius ir kt., jau nekalbant apie mantą su visokiais „oro drėkintuvais”, kurie kažkuriuo gyvenimo momentu ima ir pasidaro labai reikalingi 🙂 Visai galėtų būti naudingas eksperimentas savęs pažinimui.

Suprantu, kad visko norisi. Kažkas iš bendraamžių perka, kažkas kaip tik neperka. Baisu ir atsilikti, ir „prašauti”. Chill. Su tavimi viskas gerai. Svarbiausia susidėlioti fokusą ir sąmoningai priimti sprendimą. Sąmoningai pasirinkęs pirkti, fokusuojiesi į padarytą investiciją, žiūri kaip ją išlaikyti, padidinti, o gal ir parduoti. Sąmoningai pasirinkęs nepirkti, prasmingai išnaudoji turimas galimybes. Kai esi su savimi susitaręs, žinai ką ir kodėl darai, tai ir visokių prieštaringų balsų galvoje mažiau. Galų gale, kokį bepriimtum sprendimą, tai nėra nuosprendis. Reikia turėti planą, bet visada yra galimybė ir jį pakeisti.

Na, ir pabaigai, dar vieną tokį „psichologinį” šausiu 🙂 Kadangi skaitai tokius blogus, puoselėji savo finansinius tikslus, gali būti, kad tarp vidutinės populiacijos žmonių jausiesi truputį „balta varna”. Galbūt nepirksi, kai „visi perka”. O gal nuspręsi pirkti ne tokį, kokį „visi”. Bent jau mano laikais tai buvo gana ryšku. Žiūrint į šito blogo komentarų aktyvumą, džiugu suvokti, kad gal jau dabar taip nebėra. Anyway, pasidalinsiu, ką aš darau, kai man užeina abejonės savimi ir savo sprendimais, lyginantis su „visais”. Aš mintyse sudėlioju „statistinio piliečio” gyvenimą iki pat senatvės ir mirties, kaip filme. Ir tada grįžtu prie savo vizijos – ką aš su savo galbūt netipiniais sprendimais bandau pasiekti, kaip tai pakeis mano dabartį ir ateitį, į kurią pusę nuo to statistinio piliečio? Taip, kai kur aš rizikuoju, kad man nepavyks (ir yra tokių momentų buvę). Bet aš būsiu bent jau pabandžiusi. Jau turiu nemažai tų metų, ir žiūrėdama atgal nelabai gailiuosi, kur suklydau. O va kur nuplaukiau pasroviui – ten galbūt kažką ir keisčiau.

P.S. Atsiprašau, kad TU’jinu. Rašydama prieš akis turėjau savo sūnų (jam jau ne už kalnų šitos aktualijos), tai taip gavosi tiesiog iš nuoširdumo 🙂

Aš jaunystėje nuomuojame bute gyvenau, studentaujant – bendrabutyje. Abu labai prisidėjo prie (ne)žinių ir patirčių, vėliau reikalingų gyvenime.

Po to pirkausi pigų, seną butą centre (logistika). Gimė du vaikai. Pradėjom sunkiau tilpt, daug žiūrėjau įvairius variantus, gimus trečiam įsipareigojau bankui smarkiai or kėliausi į tokį butą, kuriame tikiuosi gyvent iki kol vaikai užaugs. Neskaičiuoju jo vertės, tikiuosi dar 10-12-15 metų bent gyvent.

Po to paaugo vaikai, atsirado sodyba vidurį niekur. Po to dar geras (epic vaizdas ir vieta) sklypas už pigiai dar labiau vidurį niekur, gal kam nors, kada reiks. NT man jau užtenka, visos investicijos dabar nebe NT. Juk vienas tankas per sieną ir NT beveik bevertis, reik alternatyvių investicijų. Akcijos labai tinka (vwce).

O autorius super šaunuolis, kad rašo!

Labai patinka sekti tave. Mąstymas panašus daug kur, situacija irgi. Portfelis mažesnis, tai esu atsiliekantis. Bet kadangi norai panašūs pabandžiau pažiūrėti kaip toliau čia vyksta veiksmas su tuo namu žveryne. Imu tavo situaciją ir panašu kad nesigauna… Tarkim po 10 metų, tavo investicinis portfelis iš 450k, su 2k papildymu kas mėnesį ir 10% grąža, pavirs į ~1.5 mln. NT per tą laika tarkim auga 50%. Tai namas irgi 1.5 mln. Bet ar verta visa portfelį sudėt į namą? Taip dar liks kokie 300 k iš buto pardavimo. Dali gali skolintis iš banko už “pigiai”. Bet man vis vien skamba kaip no-go scenarijus. Paskolos maksimalios negausi, nes pajamų reiktų super didelių ir periodas bus nebe maksimalus. Plius gal ir rizikos tokios nesinores. Didesnis NT, brangesnis išlaikymas. Šeima auga, auga ir poreikiai. Laiko darbui irgi bus mažiau. Dar auganti paskola nepakeliui. Tai šiek tiek atrodo su rožiniu atspalviu svajonė, reikia kad kortos kristų gerai. Taip jei labai norėsis, galėsi sau leist, bet man atrodo neprotinga išimti 50-60% portelio ir nukreipt į vartojimą. Tuo pačiu sudeginant 70-80k potencialių pajamų per metus dėl to. Už tiek neblogai ką galėtum pasinuomuot 😀 O palaukus extra 5 metus, jau to poreikio dideliam namui gali ir nelikti.. aišku jei nepildyt svajonių tai kam taupyt/investuot. Įdomu padėlioti tokius scenarijus ir pasvarstyt, bet panašu kad reik extra pajamų ieškoti sklandžiai pavyktų

Aš žinok jau senokai supratau, kad iš algos namas žveryne tai tikrai nepasiekiamas ir čia ta svajonė labiau butaforinė ir iliustracinė 😀 Nereikia man to namo, o pirkčiau tik „paėjus” verslams, tikrai ne iš algos. Nežinau sumos, bet, kad pirkčiau namą už 1.5M, minimum norėčiau turėt 5M portfelį, gal net labiau 7-8M. Tai būk ramus, VWCE & chill tęsis dar ilgai, o tas labai brangus namas atsiras nebent jau labai sėkmingai paeis verslas. Jei paeis vidutiniškai, tuomet taip – kišu po 2k į VWCE ir gyvenu paprasto upper middle class civilio gyvenimą. :))

O aš iš kito kampo paklausiu ir pabandysiu pats atsakyti. Turint butą nuomai, pagal tokią kaip aprašei „upgrad’o” įdėją, ir pvz: nuomojamas butas senos statybos, ar jį irgi verta vis atsinaujinti t.y. parduoti senos statybos ir įsigyti naujesnės (t.y. brangesnį) ir toliau nuomoti. Ir iškarto pačiam atsakymas gimė, kad Tavo įdėja taikytina asmeniniams būstui- nuomos atveju tada jau antrą senesnį įsigyti ir nuomoti jau 2 butus 🙂

Pagal logiką, tai turbūt tuomet labiau apsimoka eiti pirkti antrą, trečią, ketvirtą butą, nes ir rizikos išskaidytos ir likvidumas didesnis. Kaip su investicijomis nenorėčiau turėti visko viename Apple, taip ir su NT sunkiai įsivaizduoju vieną prabangų butą nuomai už 600k vietoj 3x mažesnių po 200k Eur.

Investavimas i NT su paskola is dalies prilygintinas Buffeto strategijai – gauni pigiu pinigu ir patikimai labai ilgam laikui investuoji :):)

O aš tai manau, kad yra dar kitas kampas, kurio niekas neaptarė.

Būstas ir appreciation game yra puiku, bet tuo pačiu gyvenimas būste yra ir labai realios kapitalo išlaidos. Paimkime svajonę gyventi 1M būste. 1M būstas dabar kainuoja 3 333 EUR į mėn. kapitalo išlaidų (Euribor +2% tarkim). Tai čia labai gerai įsivertinti, ar tikrai uždirbate tiek, kad galite sau tai leisti. Ok, galima pakeisti tai į nuomos pajamas/išlaidas, bet esmė ta pati – būstas visada gali tapti investiciniu, bet bet koks NT mėnesį stovėdamas turi labai realius cost of capital, net tada kai pinigai niekur nesuvaikšto.

O įtraukus galima strateginiame lygyje daryti sprendimus. D Britanijoje yra žmonių, kurie gyvena kelių milijonų vertės namuose , bet jie laukia LIDL kada bus nuolaidos citrinoms. Aš žinau tikrų pavyzdžių, kur vėlesniame gyvenimo etape žmonės būna tokiose situacijose ir Lietuvoje. Net Worth skaičiuot puiku, bet tada reik ir skaičiuot kokios yra realios mėnesio pajamos (darbas+kapitalas), ir kokios išlaidos. Tuomet ir išlįs visos nesąmonės – mašinos, butai, sodybos etc., o galbūt kaip tik patvirtins gerus sprendimus ir suteiks daugiau komforto.

Aha, tai svajonių irgi reikia siekti pagal galimybes, o ne iš oro. Kaip atsakiau komentarui apačioje, aš tą 1M būstą sau leisčiau nebent turėdamas minimaliai 3M portfolio, o ne paskutinoius grašius atiduodamas. Šiaip mano komforto lygiui yra turėti tokio dydžio paskolą, kad prireikus, ją laisvai galėčiau atiduoti išsipardavęs ETF’us (taip yra ir dabar).

Labai teisingas autoriaus pastebėjimas straipsnio pradžioje – būstas, kuriame gyveni, pirmiausia yra vartojimo objektas, o ne investicija. Tai yra išlaidos ir nesvarbu ar jo vertė auga ar ne, nes esmė yra, ką gali nusipirkti už gautus pinigus einamuoju metu, tad jei visus išleisi kitam būstui, Tavo uždarbis 0. Taigi man viskas, kas neneša pajamų yra paprasčiausios išlaidos.

Aš paprastai investicinį klausimą žiūriu dvejopai:

a) Per išlaidų prizmę – jeigu aš noriu brangesnio automobilio, namo, gyvenimo būdo ar dar kažko, vadinasi man reikia pasiekti tokias investicines grąžas, kad tai galėčiau sau leisti, t. y. – jeigu mano būsto paskola bus 500 EUR, vadinasi man reikia iš kažkur gauti per mėnesį pasyvių pajamų (grąžą iš investicijų) ne mažiau nei tie 500 EUR. Šiuo atveju, net jei nuomočiau NT (kas buvo mano investicijų pradžioje) aš žiūrėjau taip – ar nupirkus su paskola NT ir jį išnuomojus man nuoma atpirks nuomos mokestį + paskolą. Jeigu taip – tuomet verta pirkti, jei ne – tuomet reikia ieškoti kitų investicijų (nekreipiant dėmesį į NT vertės augimą).

b) Kokias grąžas man investicijos generuos ilgalaikėje perspektyvoje, t. y. įsivertinu +- kiek man reikės pasyvių pajamų tada, kai nebebūsiu darbingas arba tada, kai norėsiu jau tiesiog nebedirbti tam, kad išgyvenčiau :). Čia ateina „Chill” filosofija, kurią taiko ir autorius savo investicijose į ETF – investuoju ir kaupiu tokio dydžio protfelį, kuris man per metus galėtų atnešti tokią grąžą, kad galėčiau be didelių vargų gyventi ir nemažinti gyvenimo kokybės bei to paties investicinio portelio.

🙂 Smagu, kad autorius dalinasi savo patirtimi ir mintimis – manau daugeliui tai labai geras informacijos iš žinių šaltinis!

Nekilnojamo turto vertes prieaugis pastoviai negali buti 8%. Tai vartojima ir infliaciaja atspinditis turtas – neproduktyvus.

ETFais investuoti į produktyvų verslą ir jo augimą (future cash flows).

Nors paskutinius 10 metų NT kainos augo Lietuvoje 8% ar pan, tai yra didelė išimtis. Net visoje Europoje tik kelios vietos kur panašiai augo (tik rytų Europoje).

Jei visi mato NT kaip būdą praturtėti – tai yra burbulas ir baigsis kaip Kinijoje.

Straipsnio autoriaus logika nuvylė.

Mane kaip jauną žmogų triggerina tas posakis

„paskola pigiausi pinigai, pasiimkit kuo anksčiau”, bet dažnai neįskaičiuojami opportunity cost, jei man ryt paskambins ir pasiūlys darbą Vokietijoj su 2x didesne alga ir geresnės galimybės, tai kol aš buta parduosiu, kaži dar kokia situacija bus su NT kainom. Pasigedau iš autoriaus būtent šito…

O tai kokią tiksliai tu opportunity prarandi turėdamas butą, jei paskambina iš Vokietijos ir pasiūlo 2x didesnę algą? Ką tik paskolą pasidarė 2x lengviau mokėti ir gali išnuomoti arba tuomet palikęs brokeriui raktus parduoti butą. Kas čia per požiūris, kad jeigu jau nusipirkai butą, tai su juo iki mirties.

O šiaip – lyg čia visiems taip ima ir skambina iš Vokietijos neplanuotai, kad ant rytojaus atlėktum dirbti.

Manau reikia traukti būsto equity vertę į net worth skaičiavimą.

Kaip pats sakai, būstas yra vienintelė vartojimo prekė, kurios vertė auga.

Vadinasi ji turi investicinę grąžą.

Vadinasi jei rinka paaugo 5%, tai ar pradėjai nuo 100k ar nuo 500k labai skiriasi tavo net worth pokytis ir padėtis.

Dėl to manau būsto equity privalo būti bendrame skaičiavime, nes tai nėra „teoretinė vertė” tai reali vertė, nes gali ne tik parduoti, bet ir gali išnuomuoti ir už nuomą jei gauni daugiau nei paskolos įmoka, tai yra realus free cash flow, kuris būtų kaip dalis nuo tavo equity vertės.

Dėl to aš traukiu į bendrą vertę, mano paskolos įmoka 1300 eur, bet galėčiau šiuo metu išnuomuoti už 1500eur. Equity vertė šiuo metu 22k, tad realiai jau dabar 200 eur free cash flow šitas equity gali generuoti (kas yra 10.9% grąža!). Su laiku (mokant įmokas) tik dar laiau ta dalis augs.

Geri komentarai, visi rašo rimtai.

Galvojau užteks butuko, bet paskaičius pasirodo galima norėti daugiau 😁

Įdomios mintys diskusijai.

Aš manau, kad asmeninis NT, nors ir neskirtas investicijoms, turėtų būti įtraukiamas į net worth skaičiavimus. Kaip ir, pvz., automobiliai, nors ir nuvertėjantys, ar bet koks kitas turtas – investicinis ar ne. Žinoma, minus visi įsipareigojimai, tokie kaip būsto paskolos, lizingai ar pan. ‘Net worth’ būtent ir parodo – koks tavo suminis turtas. Ir NT didele dalimi atveju yra viena iš stambiausių pozicijų.

Įdomi detalė yra ta, kad pagal LT teisinį reguliavimą (turbūt ir kitur ES) tavo būstas, net ir pirktas su paskola, tau priklauso 100% nuo day one. Jis tik užstatytas bankui, bet net ir nemokumo atveju, ne taip paprasta bankams savininkus iš savo butų iškrapštyti.

Ką noriu pasakyti: skaičiuojant asmeninio NT (“namų”) net worth laikyčiau, kad tai yra rinkos vertė minus paskolos likutis. Tai yra, vertinčiau ne kas mėnesį su kiekviena įmoka įsigyjamo NT dalį, o iš kitos – suminės – pusės.

Viskas atrodo logiška, tik beveik niekas neužsimena apie geopolitinę situaciją, kai visos įžvalgos apie NT vertę ir investicinę grąžą gali virsti lygiai nulinėmis, o jei dar turi banko paskolą, tai vieną dieną gali likti be buto (namo), bet su įsipareigimu bankui. Na, atsiprašau už tokį pesimistinį komentarą, bet argi niekas apie tai nesvarstote? Aš savo turimą NT galvoju realizuoti ir ieškoti/mokytis kitų investavimo būdų. Beje, būtų vertingos įžvalgos, nuo ko pradėti:)