Visi kiaušiniai vienoje pintinėje. Kiekviena karta turi savo Nvidia.

Kodėl šiandienos rinkos gigantai nebūtinai valdys pasaulį po 20 metų

2026 metais atrodo beveik neįmanoma įsivaizduoti pasaulio be Apple, Meta ar Google.

Jos netgi turi savo apibrėžimą, FAANG, kaip tos įmonės. Apie jas kalba investuotojai, apie jas kalba darbo ieškantys pasaulio talentai.

Šios įmonės atrodo ir per didelės žlugti, ir per svarbios išnykti, ir per dominuojančios būti pakeistos.

Ir žinot ką? Aš irgi neįsivaizduoju pasaulio be Google’o, Facebook’o ar Apple’o. Dabar, šiais AI laikais, jau galima į sąrašą pridėti turbūt ir Nvidia, ir OpenAI ir dar keletą kitų vardų.

Bet istorija, deja, yra negailestinga. Kiekviena karta irgi turėjo savo amžinus nugalėtojus, apie kuriuos buvo skambios antraštės, pilni laikraščių puslapiai, investuotojų euforija.

- 80-aisiais žmonės taip kalbėjo apie IBM. “Nobody got fired for hiring IBM”, buvo pasakymas rinkoje.

- 90-aisiais apie Cisco, kuri, panašiai kaip Nvidia, vienu metu buvo tapusi vertingiausia visų laikų įmone, nes turėjo viską ko reikia naujiems interneto laikams. Citata iš laikraščio 90s gale: “No matter how you cut it, you’ve got to own Cisco”

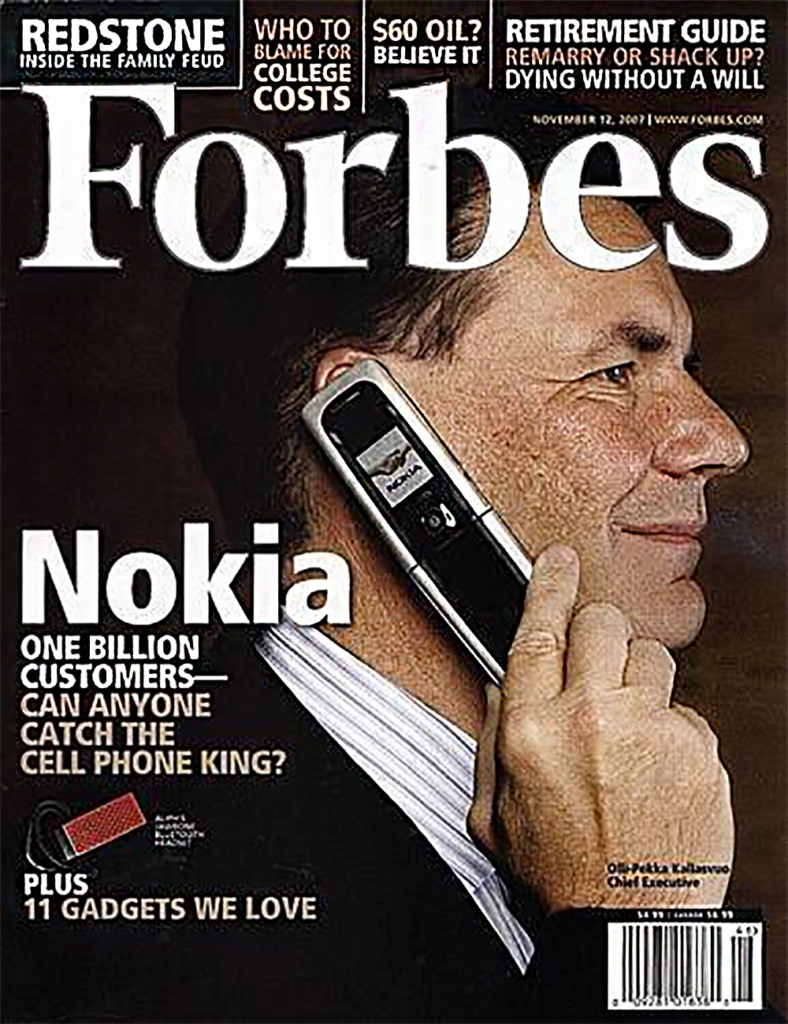

Jau nekalbant apie vienkartinius Nokia, Kodak’ų ir Blackberrių penkmečio ar dešimtmečio blyksnius, kur tiesiog įmonės užmigo ant laurų ir visą kategoriją nusinešė kažkas kitas.

Kur dabar šios kompanijos?

Visos vis dar gyvos, bet kažkur S&P500 viduriuke ar dugne, toli nuo buvusios šlovės ir investuotojams ne tik, kad neuždirbo “saugių ir nuobodžių 8% per metus”, bet dažnu atveju dar ir prapylė pinigus.

Bet aš, turbūt kaip ir jūs, kartais jaučiu šiokį tokį FOMO nebūdamas all-in tiesiog ant technologijų ETF’o ar pavienių įmonių, juk viską iš FAANG pats naudoju.

Ar norėčiau +30% metinių? Aišku, kad norėčiau. Ir labai. Keli tokie metai ir žiek jau jaunas pensininkas. Tačiau -50% metinių su kažkokiu vienos įmonės gamble’u taip pat gali nukelti mane penkiais metais atgal, iš kurių išlipti jau bus daug sunkiau.

Todėl šių dienų AI “aukso karštligės” kontekste šiek tiek užsimaniau pasižvalgyti į praeitį ir pažiūrėti kaip sekėsi tų laikų Apple, Tesloms, Nvidioms ir OpenAI’jams.

Nes tie, kurie nesimoko iš istorijos, yra pasmerkti ją kartoti. Ar kaip ten sako klasikai?

S&P500 nėra muziejus

Kartais žmonės į S&P500 žiūri lyg į kažkokį “500 geriausių pasaulio įmonių sąrašą“, lyg jis būtų galutinis ir stabilus. Lyg čia jau tos įmonės, kurios negali nusivažiuoti.

Bet realybėje indeksas yra labai gyvas. Kasmet apie 20-25 įmonės tiesiog būna pašalinamos iš S&P500 sąrašo ir užkeičiamos naujomis. Vyksta nuolatinis apsivalymas – išmeta stagnuojančius, įsileidžia naujus lyderius.

Tas pats vyksta ir su VWCE ar kitais žinomais pasaulio indeksais. Čia ir yra jų esmė.

Kai perki pasaulio ETF’ą (ar S&P500), tu neinvestuoji į šiandieninius laimėtojus, o į mechanizmą, kuris automatiškai investuos ir į ateities laimėtojus.

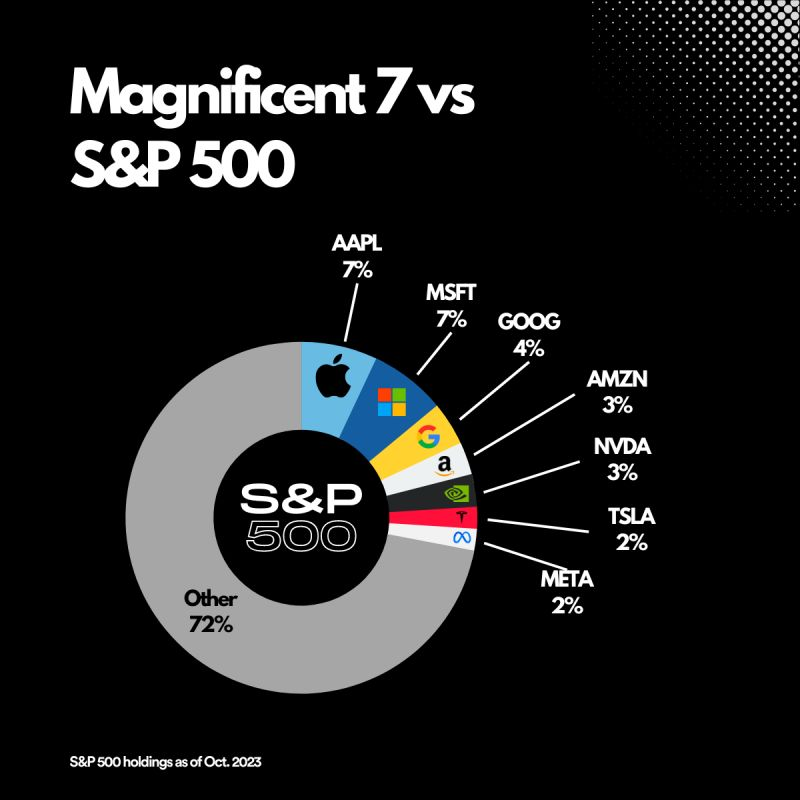

Magnificent 7 vs S&P500

Magnificent 7 (Didysis septynetas?), sudarytas iš Apple, Microsoft, Nvidia, Amazon, Google, Meta, Tesla, kurių visų suminė vertė šiuo metu sudaro apie 30-35% viso S&P500 indekso arba apie 20% viso VWCE ETF’o.

Keistoka, ane? Perki VWCE, kuris sudarytas iš 4,000 įmonių, bet tiesiog 7 iš jų lemia apie 20% tavo grąžos. Man baisu, bet rinkos svoris yra rinkos svoris.

Tačiau aš dar matau žmonės mąsto ir taip – jeigu trečdalį indekso sudaro 7 įmonės, tai gal tiesiog einu ir perku tas septynias – vistiek jos moderniausios, labiausiai pasiruošusios AI bangai, su daugiausiai potencialo.

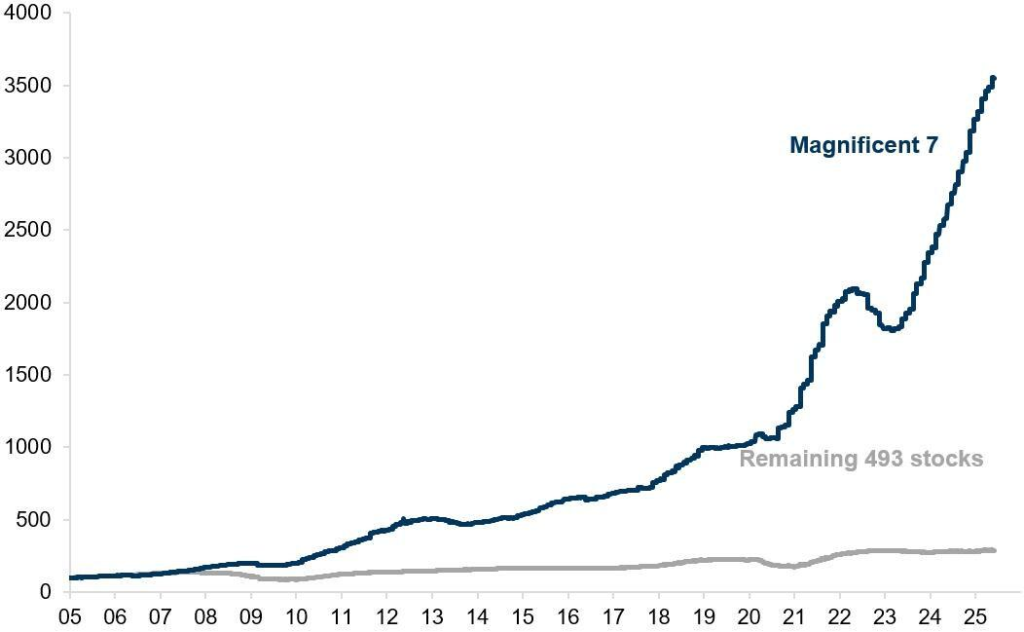

Ir žmonės neklysta, MAG7 augo kosmiškai, žiūrint retrospektyviai iš 2026-ųjų ir atsirinkus tas 7 įmones dabar. Kam laikyti tas likusias 493 vos bejudančias įmones?

Tačiau statistika ir tokie back-test’ai labai dažnai iškreipia realų vaizdą. Nes MAG7 sudarinėjant 2005-aisiais, į tą septynetą greičiausiai būtų patekę ir Cisco, ir Intel ir dar koks General Electric. Apie Nvidia apskritai žmonės pradėjo šnekėti gal tik prieš keletą metų.

Bet sudarant retrospektyviai – aišku, kad kiekvienas yra gudrus. Ir juk čia buvo AKIVAIZDU, kad jos augs, broooo! Kam investuot į tą VWCE dėl 8% metinės grąžos, kai MAG7 generuoja xx% metinių?

1980-ieji: IBM era

Jeigu šiandien Apple atrodo kaip technologijų imperija, tai 1970-aisiais tokį statusą turėjo IBM.

Mes jaunesni investuotojai gal net nelabai suprantame kiek absurdiškai dominuojanti buvo ši įmonė. Tai buvo technologijų sinonimas, korporacinio pasaulio stuburas, statuso simbolis. Ir tiesiog vienintelė įmanoma “rimto verslo“ infrastruktūra. Alternatyvų tiesiog nebuvo.

IBM buvo didžiausia S&P500 indekso įmonė per visą 1982-1990 periodą ir sudarė apie 6% viso indekso (panašiaip kaip dabar Apple, Google ar Nvidia).

IBM dominavo taip stipriai, kad daugeliui atrodė neįmanoma įsivaizduoti technologijų pasaulį be jos. Lygiai taip pat kaip šiandien sunku įsivaizduoti pasaulį be kokio Google.

Bet kas nutiko IBM’ui?

Šiaip tai nieko dramatiško.

IBM neišnyko, nebankrutavo. Šiaip jiems visai gerai sekasi ir dabar, o per paskutinius penkis metus vėl turi +86% augimo.

Bet nuo 1999 iki 2010m IBM augo lygiai 0%. Kaip ir nuo 2013 iki 2024m vėl augo lygiai 0%.

Ir čia labai svarbus pastebėjimas, kad tos didžiosios korporacijos ne tai, kad bankrutuoja ar išnyksta per naktį. Too big to fail.

Jos tiesiog nustoja būti svarbios, laikinai arba su visam. Ir po all-time-high pahmielo po to dešimtmečiais negeneruoja jokios grąžos investuotojams.

Teisybės dėlei, tai ir indeksams būna lost decade, bet kažkaip kišant kas mėnesį į VWCE ir matant kaip 4,000 įmonių suminė vertė neauga – tikrai galvosi, kad kažkokie keisti laikai. Jeigu kiši viską į vieną įmonę ir ta viena įmonė neauga – tikrai galvosi, kad kažkas negerai jau su tavo pasirinkimu. 😀

Tai jeigu dabar sėdi keletą metų su all-in NVIDIA, ar all-in TESLA – kudos tau kol kas. Bet stiprybės ateinantiems 20 metų.

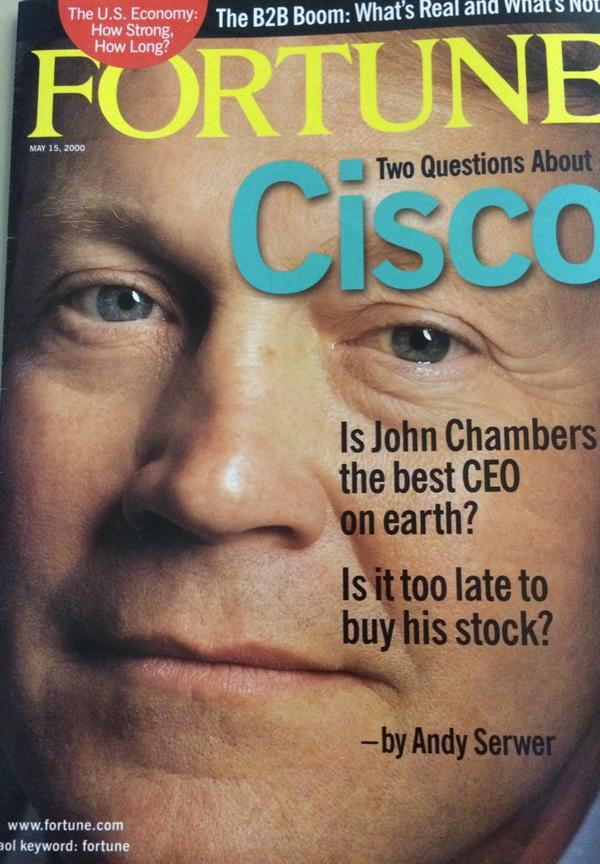

2000s: Cisco – vertingiausia pasaulio įmonė

Aš net nelabai žinojau, bet 2000-aisiais Cisco trumpam buvo vertingiausia pasaulio kompanija. Ne Apple. Ne Microsoft. Bet Cisco.

Kas per velnias yra Cisco, klausiate jūs?

Įmonė, kuri gamino interneto infrastruktūrą: routerius, tinklų įrangą. Realiai viską kas reikalinga internetui augti.

Na ir iš to logika labai teisinga. Augs internetas – augs ir Cisco. Kažkur girdėta racionalizacija?

O internetas, juk visi suprantame, buvo užprogramuotas augti, tai sėkmė praktiškai garantuota.

Ir čia pranašautojai neprašovė – internetas tikrai augo, keitė mūsų pasaulį, tačiau Cisco akcijos kaina per periodą nuo 2000 iki 2026 pradžios paaugo lygiai 0% ir tik neseniai pramušė naujas lubas. Lūkesčiai vėl sukilo.

Kodėl Cisco balansavo vienoje vietoje? Nes vykstant visoms industrinėms revoliucijoms, labai didelė dalis tų lūkesčių dažnai būna priced-in į akcijos kainą. Manot jūs vienas žinote, kad AI’jus augs? Tą žino visi, tai anoks čia edge’as priimant investicinius sprendimus. Viskas jau įskaičiuota į kainą.

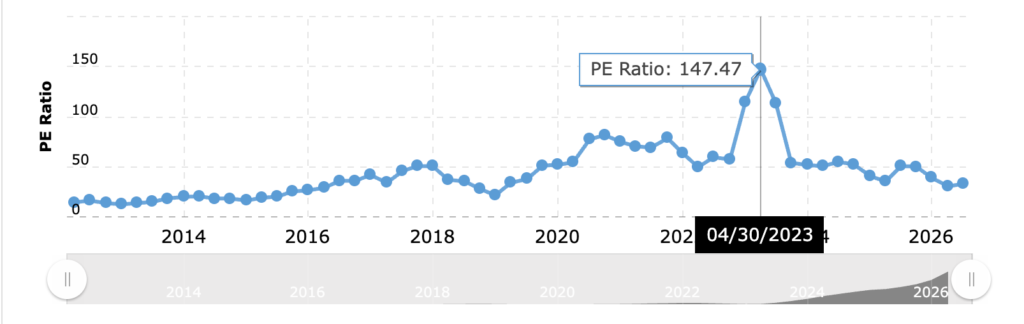

Kaip ir apie interneto užprogramuotą augimą žinojo visi, tad to pasekoje Cisco akcijos kaina tuomet jau buvo išskridusi į kosmosą. Cisco P/E (price per earnings ratio) vienu metu buvo 200.

Nvidia situacija šiuo metu panaši, tačiau nėra tokia tragiška. Taip, įmonės vertė milžiniška, bet jų P/E dėl iš tiesų didelių pelnų yra “tik” apie 40. Nors visai neseniai vienu metu pike buvo ir 147.

Ar Cisco = Nvidia? Nežinau, bet nemanau. Kiekviena istorija vistiek būna kažkiek skirtinga, tačiau pamokos apie lūkesčių valdymą turėtų galioti identiškos per dešimtmečius. Pamatysime.

Puiki įmonė ≠ puiki investicija

O čia išplaukia viena svarbiausių investavimo pamokų. Cisco buvo ir šiaip yra gera kompanija. 86,000 darbuotojų pasaulyje juk nėra, kad sėdi ir krapšto nosį? Cisco iki šiol yra ir pelninga, ir stabili, ir vis dar svarbi interneto infrastruktūros dalis.

Bet investuotojas, kuris pirko Cisco hype’o viršūnėje 2000 metais, praktiškai du dešimtmečius sėdėjo minuse arba arti nulio. Pagalvokit apie tai. Net ir žiūrint, kad po to įmonė augo, kokio dydžio reikia turėti kiaušinius (arba neturėti proto), kad didelę savo portfelio dalį laikyti 2 dešimtmečius ant nulio laukiant geresnių laikų.

2000-aisiais 100k investuoti į Cisco ir liko 100k 2025-aisiais. 100k investuoti tiesiog į S&P500 2000-aisiais pavirto į 400k 2025-aisiais.

Tai su Cisco, taip, tu pataikai ant trend’o (internetai tikrai augo), tu nusiperki vieną stipriausių pasaulio technologijų kompanijų (kuri iš tiesų kūrė inovacijas toje srityje) ir už tokį teisingą sprendimą – 20 metų negauni jokios grąžos.

Nes gera kompanija nebūtinai reiškia gerą investiciją. Ir čia labai daug paralelių su šiandieniniu AI hype’u.

Taip – AI yra ateitis. Taip – mums kaip žmonijai reikės daug computing capacity. Ir taip – Nvidia dabar turi geriausią produktą rinkoje.

Bet ar Nvidia per mano ateinančių 30 metų horizontą generuos didesnę grąžą nei VWCE? Tikrai nebūtinai ir nemanau.

Nes istorija labai aiškiai rodo – net ir revoliucinės technologijos gali būti siaubingos investicijos jeigu permoki ir nusiperki ne laiku.

Ar čia šį kartą viskas bus kitaip? 😜

Indeksų sudėtis nuolat keičiasi

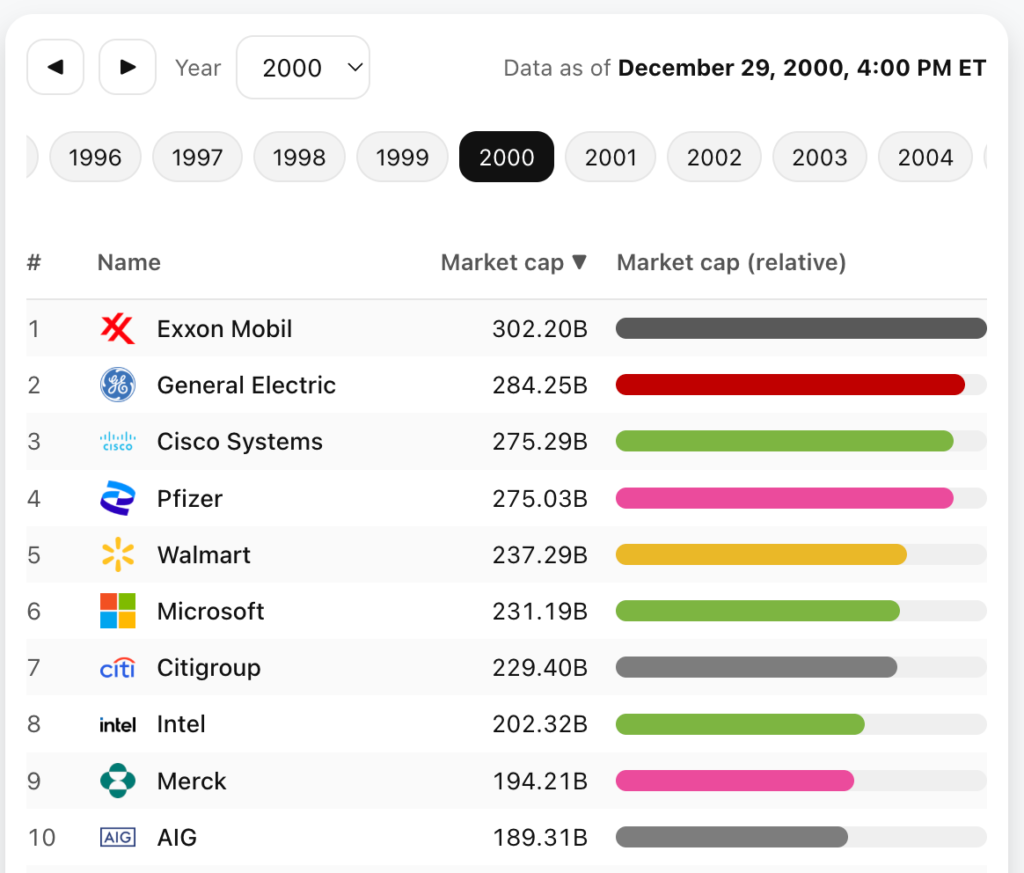

Kaip minėjau, tiek SP500, tiek VWCE yra gyvas organizmas ir nuolat gaudyti lyderius tiesiog nėra įmanoma. Suprantu, kad gyvenant 2026-aisiais gali pasirodyti, kad perki MAG7 ir viskas, juolab, kad paskutinių 5 metų grąža smarkiai lenkia visą indeksą. Tačiau… to pačio S&P500 TOP10 gana smarkiai pasikeičia kas kokį penkmetį.

Būtumėt boomer’is su šita MAG7 logika, tai 2005 susikonstravęs portfelį dabar sėdėtumėt su General Electric, AT&T, Exxon Mobil, Cisco ir Walmart’u. Jeigu tai jums tinka – prašau leistis į šią kelionę.

Nebūtų visiška tragedija, bet visais atvejais atsiliktumėte nuo tiesiog seno gero plataus ETF’o.

Pasižaidimui įrankis patikrinimui kiek kažkuri akcija atsilieka nuo S&P500.

Tai ką daryti?

VWCE & chill, kito kelio investuojant pasyviai tiesiog nėra.

Žinau, kad norisi šiek tiek daugiau. Šiek tiek gudriau nei kiekvienas.

Ir žinau, kad pasaulis dabar atrodo neįmanomas be Apple, Google ar Meta, bet… jis taip atrodė ir gobšiems amerikiečiams visas savo santaupas sukišusiems į IBM, Cisco ar kitas jau net išnykusias įmones.

Žinoma, gal jūs iš tiesų gudrūs ir šis lošimas pasiseks. O gal užtaikysite ant sekančios Nokia, kuri, beje, irgi vienu atrodė absoliučiai nebepavejama.

Aš turėjau visokių epizodų. Anksčiau bandžiau dalimi portfelio žaisti su pavienėm akcijom, bet jeigu ten suktųsi 10k pinigų, tai net ir jiems patrigubėjus (labai geras rezultatas), ten būtų 30k pinigų. Ant 450k portfelio nu čia vistiek yra menkniekis. O daugiau pinigų lošimui gaudant pavienes akcijas aš nedrįstu skirti. Maži cojones ir gal per daug racionalumo ir priskaitytų knygų apie statistinį investuotoją.

Norint tikėtis kažkokio efekto ant viso portfelio, reikėtų atsidėti bent 20%, kas mano atveju yra beveik 100k. Ačiū, apsieisiu.

Aš, kaip žino ilgalaikiai šito blog’o skaitytojai, savo laisvą laiką geriau skiriu profesinių įgūdžių gerinimui, naujų verslų kūrimu ir taip didinu savo pajamas srityse, kuriose iš tiesų gaudausi ir turiu kažkokį “edge”. O tuomet uždirbtus pinigus ramia širdi suleidžiu į VWCE ir chillinu, gana literaliai.

8% metinių gal ir nėra greitas kelias į turtus, bet ganėtinai užtikrintas. Stiprybės šiais AI hype’o laikais, mieli pasyvūs investuotojai pakeliui į šešis nulius. 🙂

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 12,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Kaip pats daug kartų rašėte, jūsų kelionė link 6 nulių prasidėjo palankiu metu. Nuo to laiko labai daug kas judėjo tik į viršų su neilgom korekcijom. Įdomu kokio ilgumo tikrai blogo laikmečio atlaikytų jūsų faberže su chill metodu? Metai, du trys ?

Neįsivaizduoju, todėl ir dalinuosi atvirai, kad po to pats iš savęs pasijuokčiau. Bet sutinku, kad investuoti DCA nuo algos daug lengviau, kai rinkos kyla. Jeigu dėčiau dėčiau, o metinėj apžvalgoj matyčiau mažiau – motyvacijos būtų kiek mažiau.

Kažkada ateis ir tokie laikai, tuomet patikrinsime valią.

Teminiai satelitai jei tai ne pavienės akcijos, o etf-ai manau nėra blogis. Ten taip pat keičiasi svoriai įmonės ir nugalėtojai. Jei yra rezervo nipirkti kritimus jei satelitai neužgožia branduolio tai vwce nebūtinai bus geriau. Ir tie wvce 8 proc. nebūtinai ant akmens iškalta taisyklė.

Labai gerai parašei gale dėl to „edge” – aš irgi galvoju, jog nėra čia reikalo žaisti su tom akcijom. Tie 8% man puikiai tinka. Va, kurdamas versla ir pvz uždirbdamas papildoma €100k kur visus galėsiu padėti i VWCE – va čia žymiai didesnis laimėjimas, negu bandyti atspėti kuri ten akcija pakils. Ir tada tie metiniai 8% jau atrodo labai stipriai augina portfeli iš piniginės vertės.

Kol Revolute su pavieniais stocks buvo galima ir buvo noro eksperimentuoti, buvo patirta loss, gain, FOMO su tokiais grandais kaip PLTR, TSM ir kt 😀 bet dabar VWCE ir chill. Liko pavienių akcijų portfelyje, bet <10%.

Pora paveiksliukų prie Cisco nerodo.

pataisyta, ačiū!

Pačiu laiku šitas įrašas, nors visa esmė jau buvo žinoma. Jau niežtėjo nagai pasirankiot pavienių akcijų, nes “o vat gal paeis, pabūsiu gudresnis”, tai reikėjo tokio priminimo, kad neverta brist į tą upę. Sveika pasikartot pagrindus kartas nuo karto.

Prieš 2008 krizę skaitydavau The Economist ir kai dėstytojas per paskaitą paklausė, kokia šiuo metu vertingiausia pasaulyje akcija, vienimtelis iš auditorijos atsakiau, kad Citigroup. Tuo metu akcijų kaina buvo apie 500 dolerių, fast forward į šiandieną ir turim kainą 125.

Ohooo, Citigroup grafikiukas toks įdomesnis. Akcijos kaina:

2007 birželio 1d. = $545

2009 vasario 20d. = $19.50

tai čia gi ta krizė prasisuko, visi krito, kiti ir bankrutavo, ypač bankų sektorius.

Iš esmės, viskas taiklu, tik vienas mažas niuansėlis dėl Cisco – nevisai galima sakyt, kad jie ant 0% per 20 metų – divus tai mokėjo (kad ir nedidelius), tai grąža šiokia tokia positive turėtų būtų buvus 🙂

Nebūtina pavienėm akcijom gaudyt, galima bandyt ir specializuotais ETF. Yra puslaidininkių ar kosmoso ETF, kurie per pastaruosius 3-5 metus po 100% daro. Aišku kaip ir viskam kitam galioja laikinumas, bet kodėl neįšokus pasišildyti ir paskui grįžt prie standartinio saugesnio ETF ar pan.?

Pvz SEC0, JEDI (geras tikeris StarWars fanams :)) , DFEN neblogai ėjo paskutinius kelis metus, bet šįmet kol kas neblizga

Truputį tik bijau dėl SpaceX IPO, panašu jog parduoda orą https://www.youtube.com/watch?v=IHD8BDFYyGI bet mačiau daug „užsihaipinusių”

Tada dar yra USA ir EU dividendų aristokratai (SPYD/SPYW), tiek augina vertę, tiek išmoka dividendus, esant didesnei sumai galbūt galimėtų iš dividendų gyvent toliau auginant vertę?

O iš pavienių, tas pat paminėtas Walmart ar kokia CocaCola, Philip Morris International turi ganėtinai neblogą nuoseklų augimą + dividendus, Bafetas gi Cola nuo pat nupirkimo laiko ir dividentus renkasi 🙂

kaip visada ačiū, įdomu paskaityti 🙂

Aciu, idomu.

Nors turiu „Revolut“ pradžios patirtį, kai parduodi visiškai netinkamu laiku ir t. t., kaip ir pridera pirmoms pamokoms 🙂 Dabar jau persikėlęs į IBKR, vėl pajutau, kad niežti nagus, ir su ~10 % portfelio šiuo metu vėl bandau „palošti“. Tik logika pasikeitė – naudoju slenkančius „Stop-Loss“ (angl. Trail sell) pavedimus procentais (ko anksčiau „Revolut“ su žiburiu negalėjai rasti). Kitas žingsnis – ATR x2/3 skaičiavimas kas savaitę. Ar turite patirties ir kokia nuomonė apie Trail sell žaidimą?“

Įdomi tema. Tik gal kiek nelogiška yra pasiimti dabartinį mag7 ir tikėtis gražios pensijos. Logiška būtų lyginti perbalansuojamo mag7 augimą su tuo pačiu sp500. Ant greitųjų AI sako, kad doleris investuotas į sp500 1980aisiais dabar būtų pavirtęs į ~30 dabar, tuo tarpu investavus dolerį į kasmet perbalansuojamą mag7 dabar turėtum ~80. Bangavimai per krizes rimtesni, bet grąža taip pat. Tema verta pasigilinimo.