2026 Q2 investicijų apžvalga – apie side hustles ir burbulus rinkose

Baigiasi ketvirtis – laikas apžvelgti praėjusį pusmetį. Šias apžvalgas darau sau, nes kasdienybėje finansai pas mane automatizuoti ir judu net nestabdelėdamas, tad prisėdimas kartą į ketvirtį/pusmetį susitikrinti paskyrų yra ir higiena, ir šiokia tokia savi-edukacija pamatant kas čia tokio įvyko rinkose kol aš nekreipiau dėmesio. Kažkokiu reguliarumu tokį pratimą rekomenduoju visiems, o aš darau viešai blog’e, nes toks jau mano čia užkurtas realybės šou.

Žvelgiant į 2026-uosius, nereikia jokios analizės, kad suprasčiau – buvo labai geras ketvirtis rinkose. Jeigu aš dar iš savo atminties atgaminu, kad ką tik juk pirkau VWCE po 140 Eur/vnt., o dabar pavedimas prasisuka už 164 Eur/vnt. – tai čia ne tai, kad geras augimas. Čia kosmosas, kuris, atrodo, negali tęstis amžinai ir dėl to kiek neramu.

Bet taip jau yra – rinkos kartais kyla, kartais krenta – čia nekontroliuojama dalis. Įvyks kas turi įvykti nepaisant mano nuomonės.

O vat ką kontroliuoti galiu aš pats – tai uždirbamos pajamos bei disciplina atsidedant lėšas į investicijas. Fokusuojuos į šiuos du ir kol kas sekasi.

Aišku, smagiau kai rinkos kyla – skaičiukai tampa didesni. Bet šiaip kol kas net ir kritimai mano gyvenimo nekeičia niekaip, investavimo strategija lieka ta pati.

Daug dirbu, uždirbu pinigus ir nespėjus jų išleisti didžiąją dalį atsidedu į ETF’us. O tuomet einu uždirbti dar daugiau.

Suprantu, kad pilna pagundų kasmet vaikytis vis kito sektoriaus, vis kito ETF’o, bandyti dar kažkaip pergudrauti rinką ir pabūti šiek tiek gudresniu nei šešiNuliai ir co su savo nuobodylos VWCE & chill strategija, bet beveik garantuoju, kad geriausias jūsų laiko ROI yra skirti smegenų resursus kažkokiu būdu pasididinant uždarbį realiame gyvenime, o tada net nemąstant sukišti viską į vieną iš mėgiamų ETF’ų (tebūnie net ne VWCE).

Dalinai apie tai ir yra šis įrašas, žinoma, taip pat pažingsniui pilnai apžvelgiant mano investicinį portfelį ir kokią paskirtį turi kiekviena jo dalis.

šešiNuliai investicijų portfelis 2026 Q2

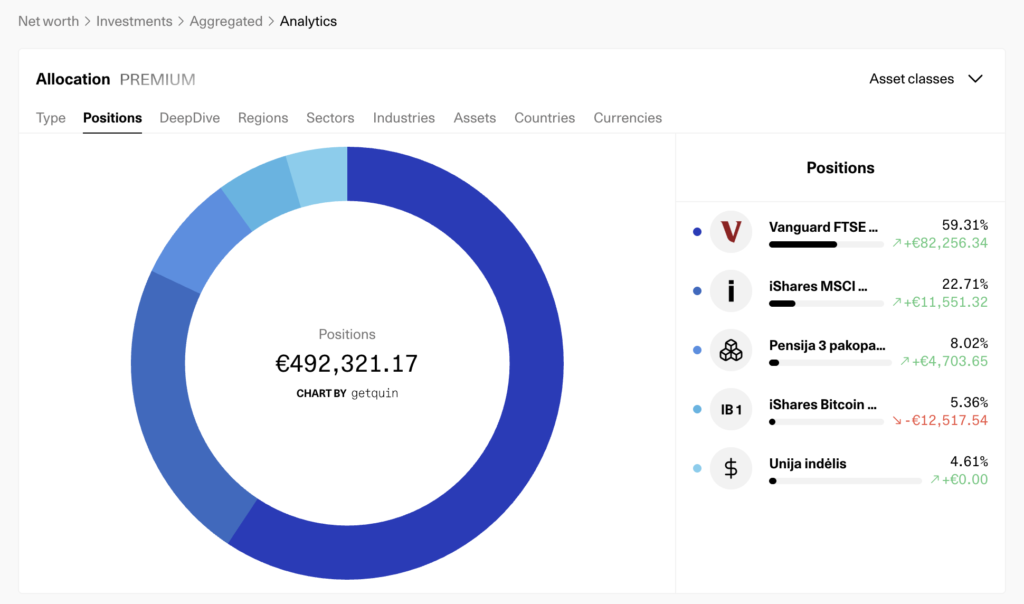

Investicijų portfelio dydis dabar – 492k Eur ir (jei ne šikna rinkose) greitai turėtume peržengti pusę mil’o. DAUG! Pusiaukelė į 6nulius? Ne visai, nu arba pusiaukelė skaičiuojant bukai. Laiko atžvilgiu pusiaukelė jau buvo prieš kurį laiką, čia jau kokie du trečdaliai dėl sudėtinių palūkanų magijos. Galėčiau visai portfelio nebepildyti ir (statistiškai tikėtina) šeši nuliai atsirastų po kokio dešimtmečio. Bet pildau, ir pildau labai aktyviai.

Bet kokiu akveju, lendam į apps’iukus ir žiūrim ką tiksliai ten turim. Portfelio sandara labai minimalistinė ir paprasta:

Beje – portfelį seku getquin pagalba, ten viskas interaktyvu, galima spaudinėti ir žiūrėti kaip keitėsi bei matyti grąžas, visi screenshot’ai iš šio įrankio. Jei norit galite užsiregistruoti per čiair nemokamai sekti visą mano portfelio veiksmą gyvai, bei, jeigu aktualu, jau šiek tiek mokamai (kartais būna akcija $35/metams) šitokiu būdu sekti savo asmeninį portfelį, visas funkcijas esu aprašęs čia. Tikrai nėra būtina, bet man yra fainas nice-to-have.

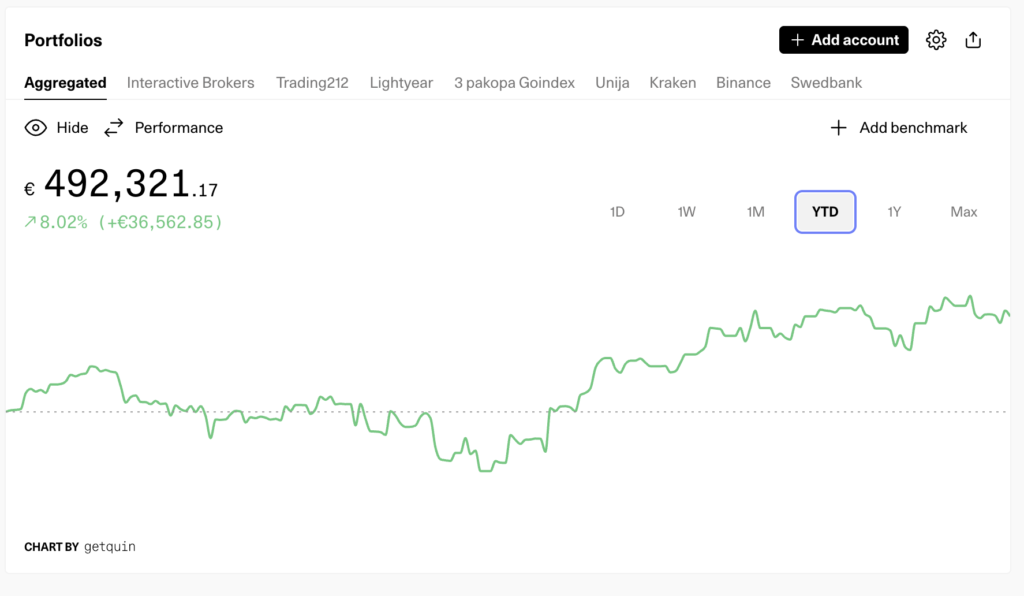

Dabar turimi 492k Eur yra +45k daugiau nei 2025 galo apžvalgoje rodyti 447k, tad per pumetį investicijos paaugo beveik 50k. Čia, žinoma, ne viskas iš investicinių pelnų, gerai sekėsi ir uždirbti bei sutaupyti.

Portfelio dydis ir sudėtis dabar atrodo taip:

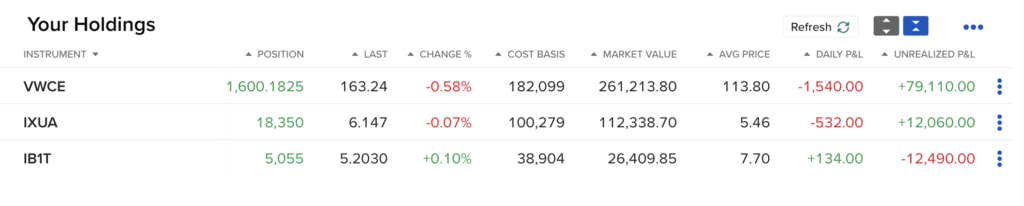

- 59% VWCE (iš kurių 53% per Interactive Brokers, like 6% per T212 ir Lightyear, apie tai žemiau)

- 23% IXUA (World ex-US ETF) per Interactive Brokers

- 8% pensija III pakopa per Goindex, kas irgi iš esmės yra viso pasaulio ETF’as.

- 5% unija indėlis pas Šeimos Kredito Unija už 3.9%

- 5% crypto (jau dabar viskas tiesiog IB1T ETF’e per tą patį IBKR)

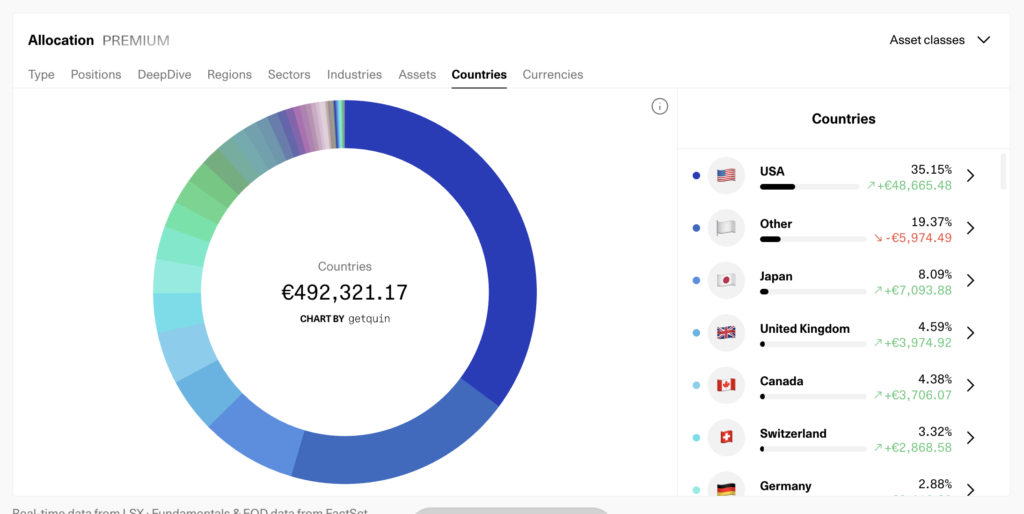

Viską sudėjus, JAV mano portfelyje sudaro apie 35% ir tai normali riba, ties kuria aš miegu ramiai net ir klausydamas visų pranašų apie „USA in a bubble, SELL NOW!„.

Viskas labai paprasta, kaip ir priklauso nuobodžiausiam finansų blog’ui pasaulyje.

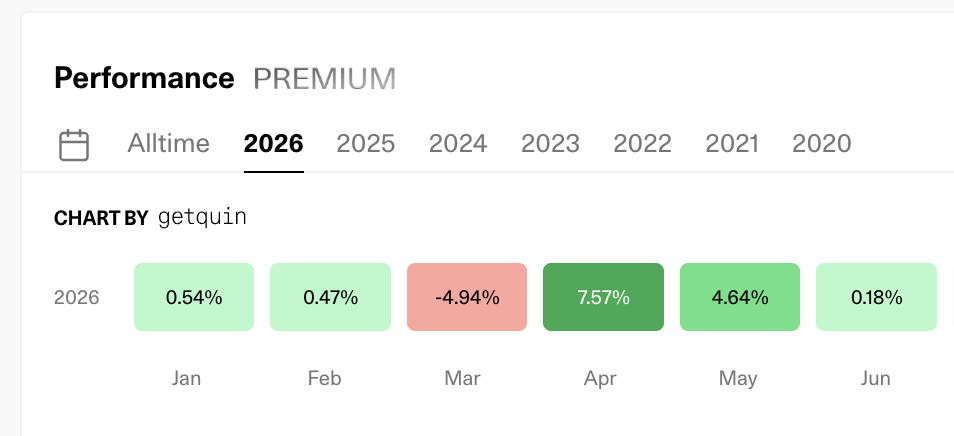

Kokia buvo 2026 pirma pusė?

Prastas Q1 su -2.58% ir praknistais 12k Eur. Bet kas vyko antrąjį ketvirtį… ir pirmo ketvirčio minusą atgrojom, ir šiaip YTD rezultatas +8% arba +36k Eur.

Bet kalneliai labai rimti. Jeigu anksčiau dėdamas į VWCE tu galėtum tikėtis nuožulnaus augimo su minimaliais pasvyravimais ir tik per krizes pamatyi dviženklius skaičius, tai dabar viskas šokinėja kas mėnesį. Tikrai kažkokia nesąmonė ir new normal.

Mano strategijoje tai labai kažko nekeičia, bet aplinką kažkiek stebėti svarbu. DCA & chill puikiai veikia ir prie varijuojančių rinkų, tai tęsiu šitą žygį. Jau užtektinai turiu patirties, kad žinočiau, jog sustoti nevalia. Net kai rinka atrodo nesąmoninga ir perkaitusi. TAIP, kažkada tikrai bus krizė ir kažkoks burbulas sprogs, bet viskas gali dar 2x paaugti iki kol tai įvyks ir nenoriu likti paraštėse kaip meme investuotojas laukiantis kada „butai pigs„.

Tad strategija kaip visad paprasta – uždirbu, sutaupau, sumerkiu viską į VWCE nepaisant kokia kaina ir einu toliau uždirbinėti daugiau. Rekomenduoju ir jums.

Mano pajamos ir sutaupymai 2026

Metai kol kas labai sėkmingi ir pagal portfelio papildymus. Nedaug stabilumo darbe/versle, tad nežinojau kiek pavyks investuoti ir buvau nusiteikęs, kad gal net teks plaukti pasroviui su turimu portfeliu be didelių papildymų, bet… Šiemet kol kas labai gerai sekasi uždirbti iš neplanuotų dalykų, tad, natūralu, daug tų neplanuotų pajamų (nes nebuvo planuotos ir išlaidos) sutaupau bei atsidedu investavimui. Jau Q1 džiugino investicijoms skiriamomis sumomis:

- Sausis +3,680 Eur

- Vasaris +6,263 Eur

- Kovas +3,000 Eur

Bet Q2, sukritus tam tikriems sezoniniams dalykams, pavyko dar geriau:

- Balandis +3,871 Eur

- Gegužė +6,658 Eur

- Birželis +9,449 Eur

Viso per pusmetį +33,021 Eur į investicijas. Nu kaip man – labai daug, turint galvoje kokius reguliarius skaičius demonstravau anksčiau. O nauji skaitytojai – nusiraminkite. Niekada tokių skaičių nebuvo, nėra čia įprasta ir, turbūt, nėra amžina. Bet kol pavyksta uždirbti – tol aktyviai pildau investicines sąskaitas ir bandau neištaškyti nesąmonėms.

Aišku, natūraliai gali kilt klausimų – iš kur tokios pajamos? Kaip anonimas, apie darbines veiklas labai daug nepasakoju, bet tiesiog paguosiu, kad sutaupymų pagrindas ne iš samdomo darbo.

Aš dabar susidėliojęs paprastai:

- Pagrindinis, pavadinkime, „normalus darbas” užtikrina pragyvenimą, investicijas į III pakopą, mažus IBKR papildymus, padengia būsto paskolą (kurią pagal pajamas turiu visai nemažą ir laikau daline investicija, nors niekur į skaičiavimus netraukiu).

- Keli side-hustle projektai, kurie visad buvo ir anksčiau, jau virš 10 metų. Tiesiog jie nebūdavo labai sėkmingi ir istoriškai generuodavo po kokius 300-800/mėn., o gaunamas pajamas išleisdavau naujiems eksperimentams. Vis paleisdavau kažką naujo, vis pavykdavo pusėtinai ir taip laikėsi. Bet 2025 pradžioj ėmiausi rimčiau ir aktyviai skyriau daugiau laiko (pagrinde aukodamas laisvalaikį ir Netflix & chill pakeisdamas į Hustle & chill). Tai va dvi veiklos visai šovė į viršų, kad ir (turbūt) sezoniškai laikinai.

Šiaip pinigų srautų atžvilgiu šiemet kol kas uždirbu daugiau iš side hustles nei main hustle, bet čia laikina ir pabrėžiu – vertinant tik pinigų srautus. Main hustle esmė – kuriu kažką didesnio ką po to galima būtų exit’inti su vienkartiniu didesniu bonusu, kai side hustle’ų esmė yra tiesiog uždirbti eurus čia ir dabar.

O dar – metų pradžioje atskyriau visas savo skirtingų veiklų pajamas į atskiras sąskaitas, kad „mane labiau motyvuotų” matant kiek tiksliai uždirbu iš kurios veiklos vs. viską suplakti vienoje sąskaitoje kaip buvo anksčiau. Nu tai va – matant didėjančius skaičius, toliau motyvuoja hustle’inti.

Sakysit – tai augink toliau side hustle’ą ir virink pinigus ten, bet su mano side hustles, deja, yra aiškios lubos ir kol kas neturiu daug fantazijos kur reinvestuoti papildomą uždirbį ar ką naujo kurti, tai kišu viską į VWCE.

Bet kišu specialiai per kitas paskyras, ne per IBKR, kad po to, sugalvojus kokį naują versliuką nesijausčiau jog „imu lėšas iš savo pensijos”. Vėl – mano asmeniniai psichologiniai žaidimai. Nesąmonė, bet man taip veikia.

Šių metų investicinis tikslas

Mano portfelio sandaros tikslas, kurį išlaikau jau ilgą laiką ir link kurio vis judu yra:

- 80-90% ETF, pagrinde VWCE.

- 5-10% cash/likvidūs, kas mano atveju yra Unijos indėlis.

- 5-10% crypto ar koks kitas rizikingesnis gamble ateityje.

Šiai dienai viskas puikiai – 89%/6%/5%.

Nuolatiniai mėnesiniai papildymai eina į:

- +X Eur/mėn į VWCE per Lightyear (kaip gaunasi iš side hustle, bet kol kas gaunasi visai daug, 2-3k/mėn)

- +125 Eur/mėn į Goindex III pakopa

- +300 Eur/mėn į IB1T (BTC ETF).

Tai garantuoti tik 425 Eur/mėn į investicijas, bet gaunasi labiau 3-4k/mėn. išvidurkinus.

Galėčiau taupyti ir daugiau, bet šiek tiek esu atleidęs gazą, nes:

- Kai portfelis arti 500k, tai ekstra +300 Eur/mėn šiek tiek jaučiasi kaip lašas jūroje, tad motyvacijos spaustis ir taupyti daugiau neturiu labai daug. Apie didesnio portfelio demotyvaciją net atskirą įrašą parašiau. Bet čia jau psichologiniai uždaviniai man pačiam. Išlaidos mano nėra mažos, bet hey – čia ne leanFIRE blog’as. Aš tikrai smagiai gyvenu net ir dirbdamas.

- Rinkos jaučiasi perkaitusios su ATH, tai ir motyvacijos mažiau apsipirkinėti ne per išpardavimus.

Mano investicinės kišenės

Apžvalgą visuomet pasidarau pereinant kiekvieną iš turimų sąskaitų. Realiai į kiekvieną prisijungiu, patikrinu, atnaujinu informaciją jei iššoka kokia lentelė ir tiek. Gaunasi higieninis patikrinimas. Apie vienas yra ką pasakyti daugiau, apie kitas mažiau, bet pažiūrėkime į šias mano turimas paskyras:

- Interactive Brokers

- Lightyear

- Trading212

- Goindex

- Unijos indėlis

- Kraken/Ledger (uždaryta)

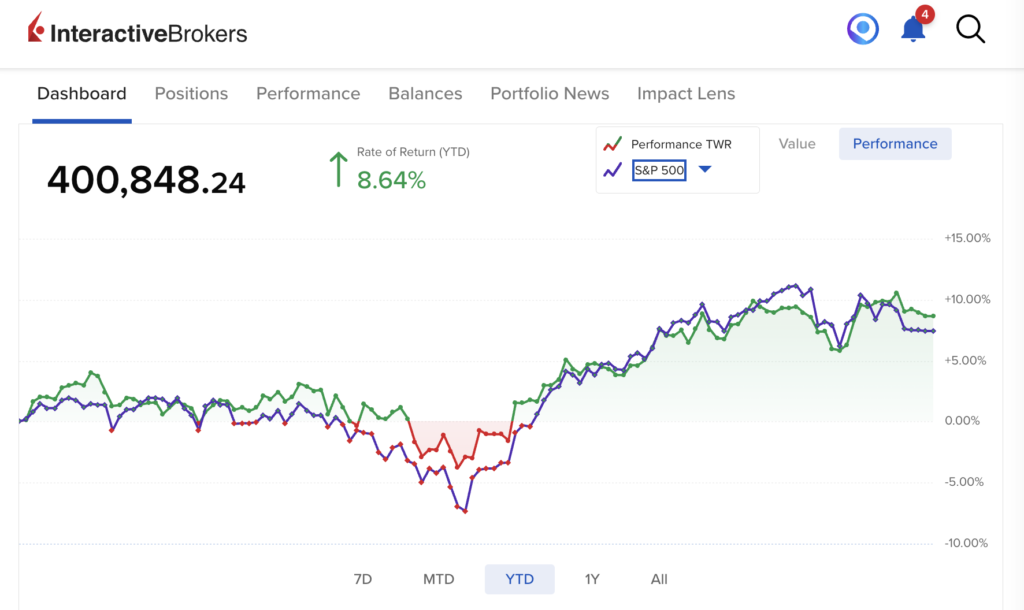

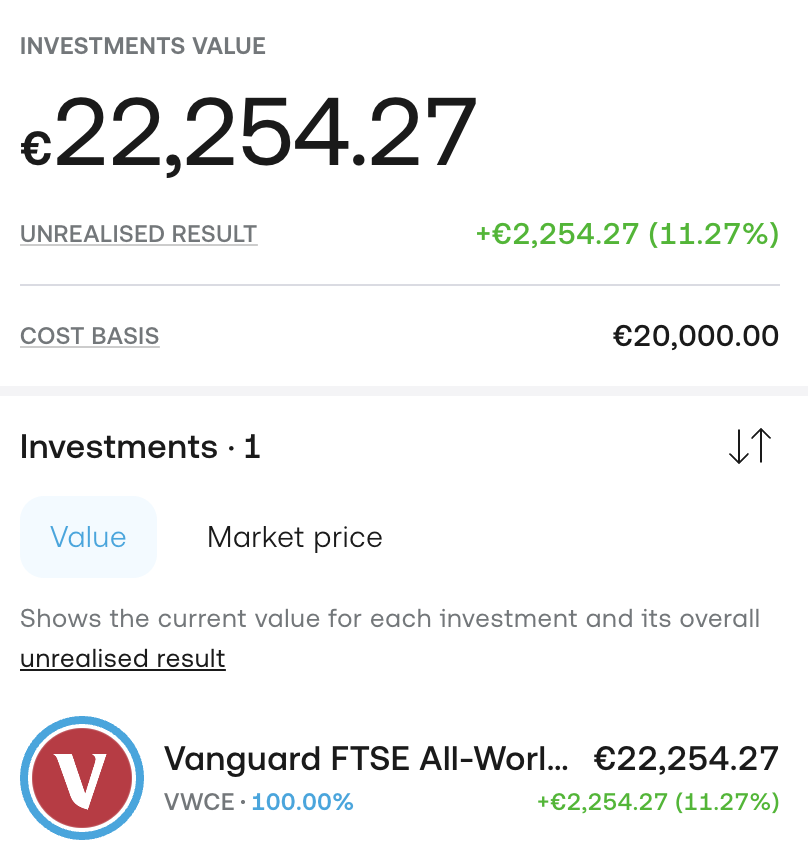

Interactive Brokers (IBKR)

- Turtas pasiekė simbolinius 400k Eur.

- Pusmečio grąža +8.64%.

- Per ketvirtį papildyta +10,600 Eur (viskas IB1T).

Pagrindinė mano paskyra ir nest egg senatvei, vadinamas neliečiamas kapitalas. Anksčiau buvo tik VWCE, dabar prisidėjo ir IXUA (World ex US), apie ką rašiau metų pradžioje bei nuo šiol per IBKR perku ir Bitcoin’o ETF’ą IB1T, tad prisijungus sudėtis tokia:

Toks keistesnis ketvirtis ir šiaip visas pusmetis. Pirmą ketvirtį vyko geopolitiniai konfliktai ir rinkos krito, bet raudonasis balius neužsitęsė ir antrąjį ketvirtį pavarė kaip geriausiais ekonominio klestėjimo laikais. Keistas jausmas.

Nuo metų pradžios:

- VWCE +12.73%

- IXUA +12.29%

- IB1T -29.55%

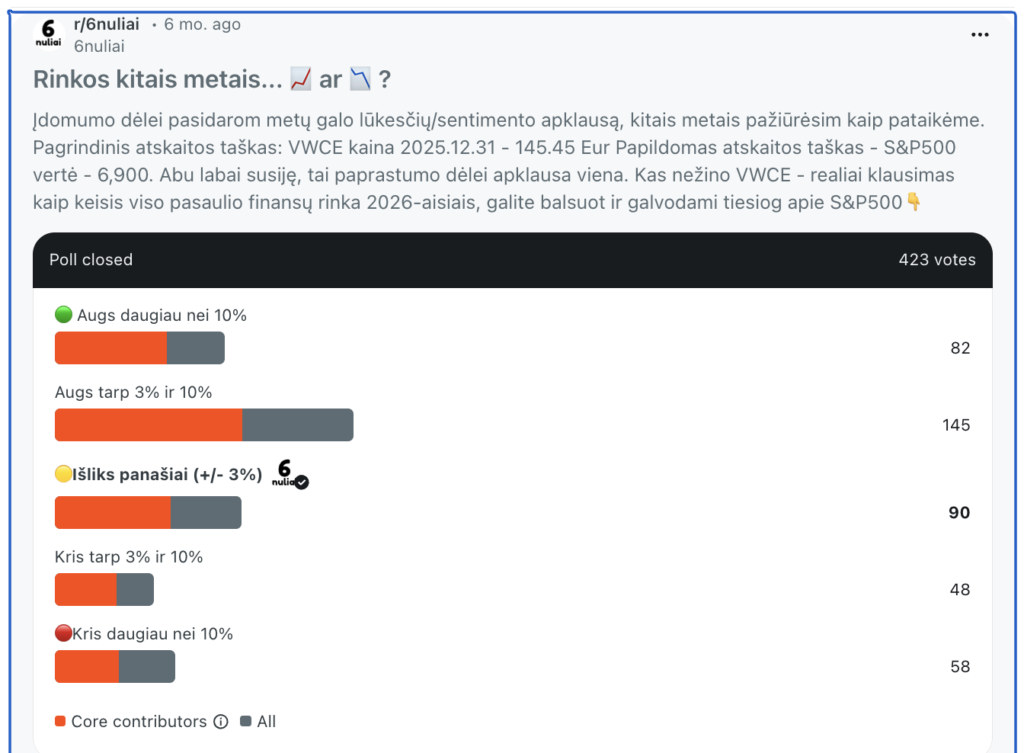

Įdomu, kad metų pradžioje padariau sentimento apklausą reddit’e, tai nuotaikos buvo įvairios, bet gana daug pesimistų. Pats taip pat balsavau už „išliks panašiai”, tad matyti +12% po pusmečio yra gąsdinančiai gerai, bet čia juk tik metų pusiaukelė.

Beje, priminimas, kad viską ką žinau apie IBKR esu sudėjęs į atskirą įrašą – kaip užsiregistruoti, nuo kokios sumos apsimoka, kaip veikia kainodara ir kodėl tai yra TOP pasirinkimas norintiems investuoti ilgam laikui ir nesiblaškyti tarp daugelio brokerių 👇

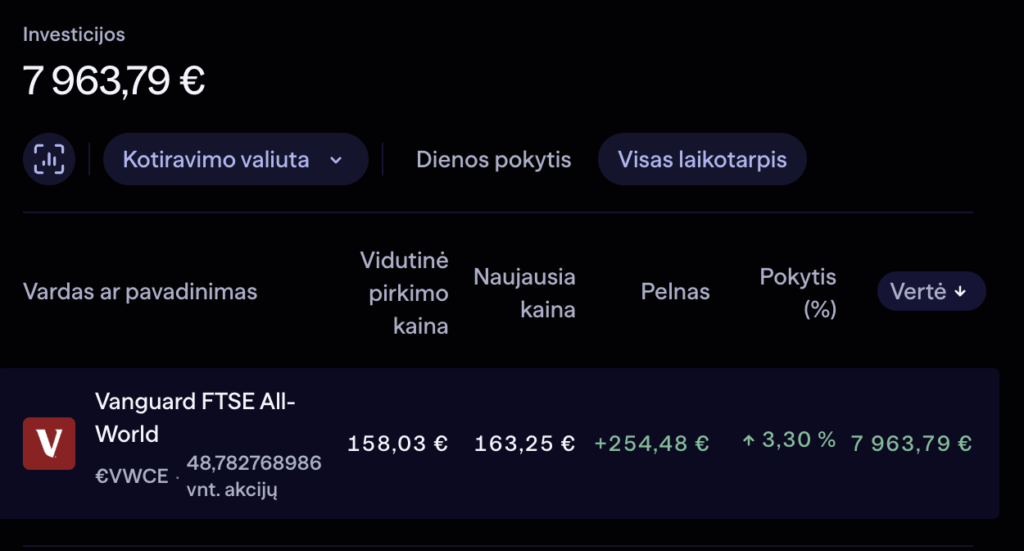

Lightyear

Kita mano turima kišenė, kurią aktyviai pildau kiekvieną mėnesį – Lightyear (kam man dar viena paskyra? išsamiai jau aprašiau čia, nesikartosiu).

- Turtas 8k Eur.

- Pusmečio grąža +3.20%.

- Per ketvirtį papildyta +7,605 Eur

Nieko labai čia nepasakysiu. Naujai užkurta kišenė, pildysiu bent iki 20k Eur, gal ir daugiau vien tik pašalinio projekto pajamomis. Perku vieną vienintelį:

Lightyear’e yra mano vieno atskiro projekto P&L’as, nes viską ką uždirbu iš karto persimetu ten ir tegu kaupiasi. Kaip minėjau anksčiau – aš taip žaidžiu su savimi, nes stebėti atskirų projektų/veiklų uždarbį taip per atskiras kišenes mane labai gerai motyvuoja.

Lightyear, beje, dar kol kas dalina pinigines dovanas už registraciją, instrukcijos čia.

Trading212

Dar viena atskira kišenė tam pačiam VWCE pirkti. Čia sudėti išskirtinai vieno mano laikino pafreelancinimo pinigai, kurie šiaip kaupėsi sąskaitoj nelabai naudojami. Galvojau dar prireiks, bet nebeprireikė. Buvo 18.5k, tai kažkada sumečiau viską į T212 kaip atskirą kišenę. Dar šiemet primečiau +1.5k nuo savęs ir va turiu užkonservavęs apvalius 20k savų pinigų kaip investiciją į VWCE.

Daugiau veiksmo nelabai bus, nebent restartuosiu tą freelancinimą.

Čia man kaip bonusas – jeigu IBKR portfelis užkonservuotas lauks senatvės kaip pridera tikram nest egg’ui, tai Lightyear ar T212 turimos investicijos yra su žvaigvždute* – kad labai prireikus, jas galima būtų išimti naujo verslo pradžiai, naujo būsto pirkimui ar kitam rimtai reikalui.

III pakopa @ Goindex

Šiemet perkėliau savo pensiją į Goindex ir parašiau apžvalgą, o dabar kas mėnesį pildau +125 Eur išnaudodamas dar likusią lengvatą.

Sumoj jau yra beveik 40k Eur, didžioji dauguma sukaupta dar kai dirbau corp’e ir agresyviai investavau per darbdavį pasinaudodamas lengvata (vis dar geriausias įmanomas būdas investuoti dirbant).

Dabar – tiesiog likusius 8 metus pasinaudodamas mažesne lengvata pildysiu Goindex’ą papildomais +125 Eur/mėn ir tai bus mano dar viena kišenė-bonusas pensijoje. Užkonservuota čia ant ilgo, bet vistiek smagu matyt, kad auga padoriai.

Sudėtis – beveik VWCE, tad ir augimas identiškas.

Unija @ Šeimos Kredito Unija

Turiu dar virš metų galiosiantį indėlį su 3.9% palūkanomis (kažkada užfiksavau, darykite ir jūs taip) Šeimos Kredito Unijoje. Čia mano ir grynieji, ir juodos dienos fondas, ir kokiems remontams ar kam būtų panaudojami.

Ieškant kur saugiai padėti pinigus ir dar uždirbti šiandien, primenu apie savo įrašą – kur laikyti laisvas lėšas 2026-aisiais?

Turima suma dabar 23k, bet planuoju didinti. Šiek tiek išsileidau, nes buvo planinių didesnių pirkinių namuose, tai noriu bent jau atstatyti iki 30k, o ilgalaikis tikslas turėti apie 10% portfelio bent tokiais perkaitimo laikais. Man komfortabili suma varijuoja nuo 5 iki 10% ir labiau stresą kelia gal net viršutinis ribotuvas, nes kai turiu per daug indėlyje, jaučiu FOMO, kad pilnai efektyviai neišnaudojami resursai.

Bet dabar laikai keistesni. Viskas perkaitę, tai nėra ir taip, kad skubu lekiu pirkti all-time-high VWCE visomis išgalėmis. Tai ateinančio pusmečio planas, papildyti indėlio atsargas iki 30k ir tegu būna. Išsileisiu gal kada per išpardavimą. 🙂

Kripto @ Kraken

Turėjau normalų kripto bro set up’ą, apie ką rašiau anksčiau, su birža ir offline wallet’u (Ledger), bet ai – tiesiog nepatiko. Nesijaučiu aš saugiai turėdamas 50k vertės USB’e namuose, kur slaptažodžius galiu tiesiog pamesti.

Tai užrišau reikalą tiek su Kraken’u, tiek su Ledger –> pasinaudojau kritusiomis rinkomis, viską išsipardaviau realizuodamas mažiau nei 5k pelno (po 2.5k sutuoktiniams deklaracijoje be mokesčių) ir perkėliau viską tiesiai į IBKR, kur prisipirkau IB1T ETF’o, kuris dar ir galimas Investicinės Sąskaitos režime.

Dabar – viena platforma mažiau ir tiek.

Reziume

Laikai gal ir neramūs, jaučiasi šioks toks panikos augimas tiek straipsniuose, tiek podkastuose. AI boom’as kažkada subliukš, sako kritikai. Bet ką čia besupaisysi. Net jeigu ir tikiu tomis prognozėmis, nebūtinai tai iššaukia kažkokius mano veiksmus investicijose.

Nenoriu būt meme’as, kur 4 metus prasėdėjo ant grynųjų laukdamas krizės ir praleido 70% rinkos augimą, todėl nieko ir nedarau. Jeigu daryčiau – jau seniai būčiau išsipardavęs ir per covid’ą, ir per karą, ir per n įvykių, kurie, panašu, šiais laikais įvyksta kas met.

Rinkos tai kyla, tai krenta. Aš investuoju jau užtektinai ilgai, kad suprasčiau pagrindinę paslaptį – just keep compounding.

Einu dirbti, uždirbti ir viską nuobodyliškai sukišti į tą visus užknisusį vieną ETF’ą. VWCE & chill ir iki kito ketvirčio. ✌️

Įdomu sekti toliau?

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 14,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Smagu, kai sekasi aš irgi pagaliau pasiekiau kartu su žmona bendrai 100k VWCE 🙂 Dabar po 4k-5k per mėnesį įmetam, kažkaip norisi daugiau paspausti, kai yra galimybė 🙂 Tik dabar nežinau gal pradėti ne tik į VWCE mesti, bet dalį ir į IXUA.

5 nuliai, irgi rimtas pasiekimas, sveikinu!

Ačiū. Susitikrinau pulsą – skaičiai kiti, bet emocijos panašios. Nes man irgi NERAMU, kai viskas TAIP kyla. (Nors kai kam nerimas – duona kasdieninė). III pakopą irgi turiu kaip papildomą kišenę. Dar įdomu buvo pagauti emociją rašant prašymą dėl II pakopos – anąkart atidėjau sprendimą ir nusprendžiau pasižiūrėti, kas ir kaip. Nieko gero neįžvelgiau, tik tiek, kad per šį ketvirtį ir II pakopa gražiai paaugo. O emocija paprasta – juk bankas, juk valstybės prižiūrima sistema, juk dideli vyrai žino geriau. Teko priminti sau, kad kas geriau mano pinigams žinau aš.

„Rinkos tai kyla, tai krenta. Aš investuoju jau užtektinai ilgai, kad suprasčiau pagrindinę paslaptį – just keep compounding”. Šventi žodžiai. Nors dažnai susimąstau apie DI užduotą klausimą – kaip reaguosi, jei prieš pensiją tavo portfelis nukris 60 proc. Blogai reaguosiu – bet tai ką siūlai. Nesenti, neiti į pensiją, neinvestuoti, negyventi – neišeina.

Geras DI klausimas, bet šiek tiek ekstremalus. Gerai suformuotas portfelis tikrai neturėtų nukristi -60% prieš pat išeinant į pensiją, tam ir užsiemame čia planavimu. Aš kol kas sėdžiu beveik su 100% akcijose, bet aš jaunas ir pensija dar toli. Artėjant prie pensijinio amžiaus tas rizikos padalinimas tikrai turi keistis.

Nesu daug tyrinėjęs, bet priešnuodžių yra įvairių:

– 10-30% indėliuose/obligacijose/P2P, kurie generuoja srautą ir gali padėti išgyventi net ir dešimtmečio ilgio krizę neparduodant akcijų

– skirtingos kišenės (II pakopa, III pakopa, valstybinė pensija)

– optimizuotos išlaidos, neturint paskolų ar kitų didelių įsipareigojimų iki pensijos

– gyvensenos lanskstumas, leidžiantis šiek tiek „pagyventi pigiau” jeigu jau įšokome į pusmečio gilią duobę ar net užsidirbti papildomai įveiklinus kažkokį turimą įgūdį ar turtą

–

Indėlis – check. P2P – check. NT (ne tik tas, kuriame gyveni) – check. Grynieji – taip pat, Įsipareigojimų beveik nėra. Taupyti moku geriau nei leisti. Tai ir dėliojuosi pagalvėlėmis. A, dar dirbu kaip prakeikta.

Pensija man – formalus laikotarpis: sumažėja tam tikri mokesčiai ir atsiranda tam tikras garantuotas pajamų srautas. Ir nebereikės bijoti, kad baigsis visi darbai. Visa kita norėčiau pasilikti, man žiauriai patinka esamas gyvenimo būdas. Rašysiu laimingos pensininkės blogą, griežtai anonimiškai, kaip interneto prieaušriu.

anoniminės laimingos pensininkės blog’as turi potencialo, lauksime! 😀

Nice, super portfelis juda.

Klausimas apie III pakopą, ar viską rankomis suvedi, t.y. investicinius vienetus, ar kažkaip integruojasi su getquin? nes pvz investicinio gyvybės draudimo nėra galimybės susivesti, ar P2P.

dėkui

Ne, neina normaliai suvesti ne viešai kotiruojamų vienetų. Esu getquin’ui pridavęs ir problemą, ir sprendimą detaliai, tai produksistas sakė pakabino kažkur į roadmap’ą, gal kada paleis. Laukiam. 🙂

Kol kas – esu susivedęs vieną įrašą kaip III pakopos transakciją kaip „Other”, kur leidžia įvesti ir Purchase Price ir Current Value. Tai purchase price susiskaičiavau kartą ir vis atnaujinu (pridėdamas įnašus), Current Value tiesiog įvedu iš to ką matau III pakopoje. Tikrai nėr idealu ir mane nervina, bet kol kas sueina.

Sita vienta keistoka pasirode:

Lightyear

Turtas 8k Eur.

Pusmečio grąža +3.20%.

Per ketvirtį papildyta +8k Eur

Kazkoks augimas turetu atsispindeti skaiciuose?

Šiaip tiesiog suapvalinau +7.6k į 8k, bet, kad jau skaitote atidžiai ir pastebėjote, tai paredagavau tikslia suma, kad keistai neatrodytų. 😀

Nezinau ar kazka praleidau, bet tu vel dirbi samdoma darba? Galvojau, kad perejai pilnai dirbti ant saves.

O į IBKR reguleriai nebeinvestuojate jau ir tiesiog iš savęs portfelį auginate?

+X Eur/mėn į VWCE per Lightyear (kaip gaunasi iš side hustle, bet kol kas gaunasi visai daug, 2-3k/mėn)

+125 Eur/mėn į Goindex III pakopa

+300 Eur/mėn į IB1T (BTC ETF).

Įmetu po 300 Eur/mėn (perku IB1T), bet kol kas VWCE per IBKR nebepildau, nes IBKR jau ir taip yra 81% viso mano turimo turto. Gal daugokai, noriu šiek tiek papildyti ir kitas kišenes, kurias sau leisiu laisviau panaudoti iškritus kokiai verslo galimybei ar atėjus poreikiui pirkti būstą.

Tai kol kas dabar kurį laiką VWCE perku per Lightyear.