Kas vyksta su mano investicijomis man numirus?

Gyvenau laimingas, taupiau taupiau ir tik pyst – miriau. Kas dabar?

Ir čia ne apie pomirtinį gyvenimą, čia apie pinigus. Man kažkada parūpo kas gi čia atsitiktų su visomis mano investicijomis man numirus ir nusprendžiau pasikapstyti. Ir atkapsčiau visai įdomiai.

Suprantu, kad viskas (turbūt?) paveldima, bet kaip? Koks procesas? Ypač – koks procesas su visais tarptautiniais brokeriais kaip Interactive Brokers, Trading212, Revolut’ais ar net crypto brokeriais. Ar tikrai turiu visus teisingus nustatymus ir žmonai nebus sunku perimti?

O ir šiaip – man mirus, žmonai bei artimiesiems streso bus per akis ir taip, tai geriau padaryti viską, kad bent šiais biurokratiniais paveldėjimo dalykais reiktų rūpintis minimaliai.

Mano nuostabai, buvo ką taisyti ir man pačiam. Tad, kad ir kokia keista tema, kad ir kaip neplanuotumei numirti artimiausiu metu – susirūpinau ir prisėdau parašyti šio įrašo. Geriau jau turėti skėtį, net jei lietaus dar nepraneša.

Nepaveldimas turtas arba unclaimed assets

Šiek tiek įdomiosios statistikos – vien Lietuvoje daugiau nei 400 butų kasmet atitenka valstybei, nes nėra kam jų paveldėt, o žiūrint į finansinį turtą, valstybė per metus surenka daugiau nei 1 mln. Eurų. Valstybei gal ir gerai, bet mano našlei žmonai būtų gal ir ne iki galo fainai.

Žinoma, didelė dalis to turto yra tiesiog vienišų žmonių, kurie realiai neturėjo kam palikti, bet… tarkim US skelbiama apie 4-5 mlrd. USD per metus unclaimed assets, kurie yra realiai pamiršti aktyvai be jokio paveldimumo – visokios pensijų pakopos, įsigytos akcijos ar obligacijos ar tiesiog cash’as laikomas brokerio balanse, kurių niekas nepareikalavo.

Šansai yra, kad didelė dalis to turto tikrai turėtų kažkokius paveldėtojus, bet patys paveldėtojai apie tą turtą nežino.

“Sveiki, rašo brokeris iš Alabamos, mirė jūsų septintos eilės teta Amerikoje ir jūs paveldėjote 1.3 mln. dolerių” yra labiau scam’inis tautosakos folkloras nei reali situacija.

Jums mirus, joks brokeris nesiims jokių veiksmų, kad surastų jūsų šeimą ir perduotų jūsų sunkiai kauptą turtą. Tuos veiksmus turite atlikti jūs pats, dar kol esate gyvas.

Tad judame prie veiksmų, įsigykime tą skėtį.

Planas minimum – metinis laiškas artimajam

Pirmiausia, kad būtų ką paveldėti, reikia žinoti ką ir kur turėjo mirusysis (yra toks žodis?:D).

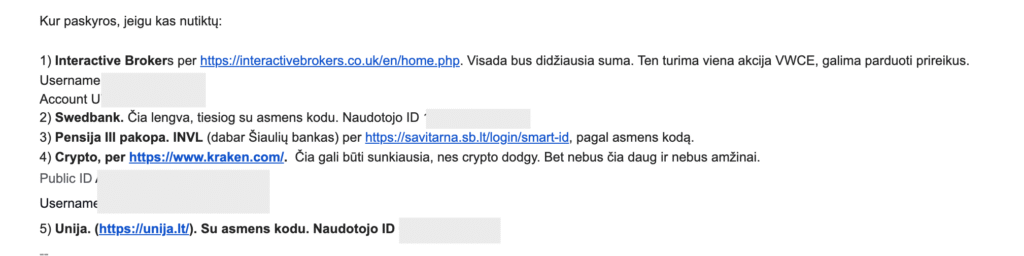

Aš asmeniškai, kasmet, sausio mėnesį, išsiunčiu laišką žmonai, pavadinimu “6nuliai finansai”.

Tame laiške, žinoma, įmetu savo exceliuko suvestinę su kur ir kiek lėšų turime, nors panašią info ji randa ir mano viešoje kasmetinėj apžvalgoj čia šešiNuliuose.

Tačiau po lentele įmetu ir kitą svarbią asmeninę info – kiekvienos tiekėjo paskyros prisijungimo vardą, user ID, username ar dar ką, kas yra naudojama identifikuoti mano paskyrai.

Pabrėžiu – slaptažodžių nesiunčiu ir jais nesidalinu, nerekomenduoju ir jums. Ir didelė saugumo spraga, ir šiaip nelabai jie pravers, nes (tikiuosi) turite įsijungę 2FA apsaugą bet kur kur laikote pinigus, tad antrai pusei iš to slaptažodžio menka nauda, nebent tuomet atskleisite visus. Aš neatskleidžiu.

Mano email’as atrodo taip:

Tikslas, kad jeigu jau kas – žmona žinotų kur tiksliai turime kokias investicijas ir kokią info pateikti tiems tiekėjams norint perimti turimą turtą.

Dabar matau, kad šį laišką tikrai tobulinsiu. Galima pridėti kontaktinius duomenis, parašyti kokią pastraipą apie paveldėjimo procesą ir bendrinę rekomendaciją ką daryti su tuo turtu man numirus. Na, pvz., kokiu prioritetu naudoti pinigus. Mano atveju – išsiimti lėšas iš Unijos, perimti kas yra Swedbank’e, išsicash’inti pensiją, parduoti crypto ir tik tuomet (jei vis dar reikia lėšų) pardavinėti VWCE. Kitų metų laiškas jau bus geresnis.:)

O jūs tik marš rašyti laiškų antrai pusei, o dar geriau – po jo atlikti metinį finansų aptarimą, šiek tiek plačiau papasakojant apie investicijas. Aš tokį su žmona darau kas ketvirtį.

Ką jeigu nėra antros pusės? Aš tokį pat laišką apie naudojamas platformas (tik be investicinių sumų), išsiųsčiau broliui/tėvams. Tegu žino, mažą ką.

Bendra paveldėjimo tvarka finansiniam turtui Lietuvoje

Lietuvoje bendrą paveldėjimo tvarką nusako Civilinis kodeksas, tad testamentas nėra būtinas (aš neturiu), ir tiesiog man tinka, kad visą mano turtą paveldės mano žmona.

Edit: skaitytojai paaiškino apie kitokią dalybų tvarką turint žmoną (bet neturint vaikų), nes pusė turto atitektų tėvams. Gal ir nieko tokio, bet aš taip tikrai nenoriu, tad į darbų sąrašą įsirašau susitvarkyti testamentą. Apie testamentus galima paskaityti čia, tai tinka ir tiesiog ranka rašytas, bet aš nueisiu su žmona ir pasirašysime sutuoktinių testamentą vienas kitam pas notarą. Net ir turint vaikų, manau vistiek geriau tegu viskas atitenka žmonai, o ne užsišaldo vaikų sąskaitose.

Paveldėjimo eiliškumas nurodomas čia, o sutuoktinių paveldėjimas pagal CK aprašomas čia.

Man mirus, su mirties liudijimu žmona turi kreiptis į notarą, kuris pradeda paveldėjimo bylą, kurios metu sutikrinamos visos Lietuvoje turimos sąskaitos, visi registrų centro išrašai ir kita magija.

Jeigu tą turtą/sąskaitą/vienetą mato VMI, pamatys ir notaras bei turtas bus paveldimas. Tad gera nykščio taisyklė – jeigu turtas įkrenta į VMI metinę deklaraciją, jį matys ir notaras bei papildomų veiksmų dėl jo daryti nereikia.

Tad dėl visų lietuviškų sąskaitų, indėlių, tarpusavio skolinimo platformų, net ir dėl Revolut’o investicijų (nes UAB’as registruotas Lietuvoje) gana ramu – tačiau ramybės dėlei vistiek išsiųsčiau tą laišką artimajam su info.

Apytiksliai terminai – nuo 2 iki 6mėn. visam Lietuvoj laikomam turtui perimti. Dažniausiai, iš girdėtos praktikos, viskas įvyksta gana greitai jei paveldėjimas švarus be jokių konfliktų.

Kaip paveldimas užsienyje laikomas turtas?

Su užsienio turtu pats back-end’inis procesas lygiai toks pat, tik vietoj notaro visus žingsnius turi vykdyti pats paveldintis žmogus ir jau įsijungia visokie vertėjai, papildomi dokumentai ir panašiai. Neabejoju, kad už papildomą mokestį tai padarytų ir notaras, bet svarbiausia detalė – notaras nežinos apie užsienyje paveldimą turtą jeigu jo neinformuosi.

Tad jeigu perki akcijas ar ETF’us ir kaip didžioji dalis 6nuliai skaitytojų, naudoji Interactive Brokers ar bet kokį kitą užsienio brokerį, skubu pranešti, kad reikia susitvarkyti higieną.

Standartiniu keliu, visą turtą gali perimti paveldintis žmogus, bet tai užtruks jau 6-12 mėn. Ir pareikalaus pastangų, nes priklausomai nuo jurisdikcijos (IBKR yra JAV/Airijos brokeris, Trading212 registruota Bulgarijoje, F24 Kipre, Lightyear Estijoje), gali reikėti pateikti skirtingus dokumentus bei jų vertimus.

Pirmas ir svarbiausias punktas išlieka kaip jau rašiau – informuok artimuosius apie turimą turtą.

Antra, ne mažiau svarbu, išsiaiškink koks yra paveldėjimo procesas tavo brokeryje ir pagal tai turėk paruoštą instrukciją.

Interactive Brokers portfelio paveldėjimas

Iš karto pasakau, kad jei googlinsit, klausit chatGPT ar skaitysit reddit’us apie IBKR paveldėjimą ir nustatymus, tai rasit kiek kitokią info, nes dalis funkcionalumo yra prieinama tik US-based investuotojams. Jiems yra Inheritance nustatymai ir viskas labai paprasta, tai negalvokite, kad aš durnelis kažką ne taip čia aprašiau. EU situacija kitokia, bet vistiek gana patogi.

Gera žinia, kad IBKR portfelis yra paveldimas. T.y., tavo artimasis gali perimti visus tavo turimus holding’us net ir tau numirus, nieko neišparduodant. Pasirodo čia išskirtinumas, nes T212 ar kitų pigiųjų brokerių atveju tu, žinoma, atgausi lėšas, bet visos pozicijos bus uždarytos ir paveldėtojas gaus tiesiog eurus.

Gal ir mažmožis, bet jeigu gyvenu ir planuoju savo ir žmonos pensiją su optimaliu investiciniu portfeliu, tačiau staiga numirštu, tai žmonai atgavus tą šešiaženklę, o gal net septynženklę sumą užkrenta gana didelė problema – kur tuos pinigus padėti. Žinoma, čia visai gera problema turėti, bet žmogui nesusidūrusiam su tokio dydžio investicijomis ir tuo metu išgyvenančiam artimojo žūtį, čia nežmoniškas stresas. Tai žinodamas, kad žmona tiesiog paveldės visą mūsų portfelį toks koks jis yra ir žinant mano investavimo stilių, tiesiog galės keletą metų (o turbūt ir ilgiau) absoliučiai nieko nekeisti – ramina.

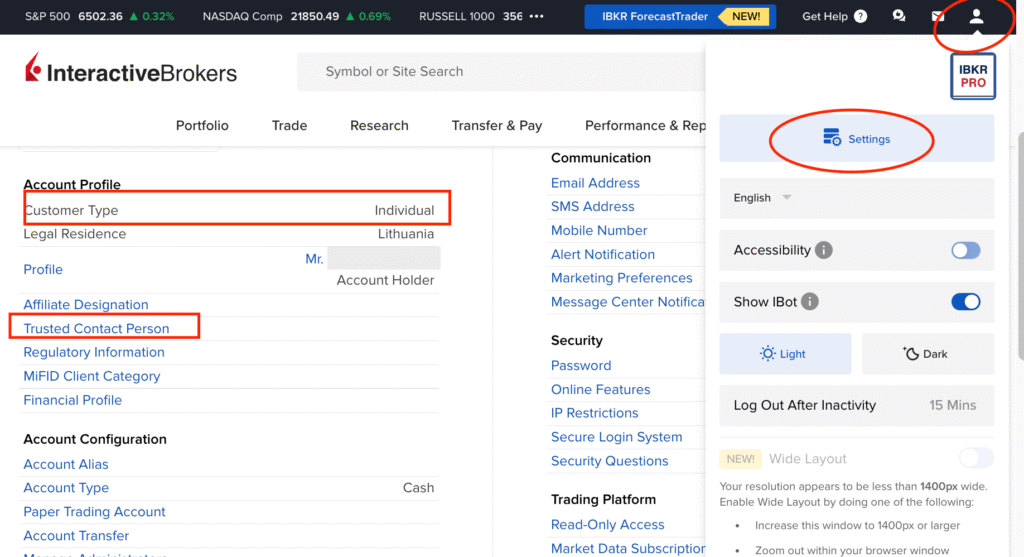

Na, bet pilnai ramybei yra keletas reikalingų nustatymų. Gal ir galima per apps’ą, bet siūlau prisijungti prie būtent IBKR Desktop’inės platformos ir nuėjus į nustatymus pasitikrinti:

- Koks jūsų Account Type?

- Ar nurodytas Trusted Contact Person?

Account tipai

Geriausias šeimai yra Joint Account (with Rights of Survivorship), kurio aš pats irgi neturiu. Jį galima susikurti naują, kartu su antra puse, ir procesas kažkiek panašus kaip kartu aplikuojant būsto paskolai. Tai yra, būna vienas lead-kontaktas (tarkime jūs), bet antra pusė taip pat turi praeiti visą bankinį KYC (siųsti dokumentus, proof of address, atsakyti į klausimus dėl trading permissions ir pnš). Tuomet abu su antra puse tiesiog turite savo individualius prisijungimus ir atskirai galite jungtis prie IBKR paskyros ir atlikti veiksmus. Abu vienodai galite tiek pirkti, tiek parduoti.

Aš pats kol kas esu su Individual account, nes taip pradėjau jau anksčiau, o pakeisti yra šiek tiek reikalų… Mano atveju, pvz., žmona nelabai nori gilintis, juolab jungtis prie paskyros, tai mūsų mechanika tokia, kad aš viską valdau ir kas ketvirtį turime rimtesnė aptarimą. Žinoma, ji (bent kaip sako) atsakingai suskaito ir kiekvieną 6nulių įrašą, tai dalis apskaitos vyksta ir čia viešai.

Tačiau, jeigu jūs su antra puse abu norite valdyti finansus 50/50, tuomet labai rekomenduoju Joint Account nuo pat pradžių. Pravers tiek dėl atskaitingumo, tiek dėl skaidrumo, tiek dėl paveldėjimų, tiek įvykus kitokioms nelaimėms (pvz., avarija ir antra pusė komoje, mano Individual paskyros atveju, kol kas nelabai žinau kaip žmona prieitų prie kapitalo).

Aš pats planuoju pereiti, bet tiesiog atidėlioju, nes procesas atrodo gana ilgas ir biurokratinis, bet jei trumpai – yra galimybė susikurti naują Joint Account ir iš savo Individual Account perkelti visas akcijas į bendrą Joint Account, nieko neišsiparduodant.

Man asmeniškai kyla klausimų ir dėl Investicinės Sąskaitos apskaitos tokiai sąskaitai, ar po to nereiks pildyti per pusę tiek žmonos, tiek maniškėje deklaracijoje, tai kol kas viską vykdome senu paprastu būdu, tačiau domiuosi ir jeigu skaitytojai turi patirties su Joint Account’u – įdomu išgirsti.

Trusted Contact Person

O tuomet svarbu nurodyti savo antrąją pusę kaip Trusted Contact Person. Tai teisiškai beveik nieko nereiškia – paveldėjimas vistiek vyksta pagal testamentą ar CK, tačiau jeigu kažkokiu būdu niekas iš paveldėtojų nesikreiptų į IBKR dėl portfelio perėmimo, tuomet pats IBKR yra įsipareigojęs kreiptis į šį Trusted Contact Person. Dar skaičiau, kad tokiu atveju tiesiog visas transferis gali vykti greičiau.

Aš čia tiesiog turiu nurodęs savo žmoną, kad jei jau ką. Bet jei ne žmona – mielai turėčiau ir brolį ar vieną iš labiau IT-pažangių tėvų, nes čia ne testamentas, o tiesiog daugiau emergency kontaktas.

Kitų užsienio turtų paveldėjimas

Daugeliu kitų atvejų – nieko labai nepasiruoši. Vis dar nežmoniškai svarbu bent kas metus išsiųsti tą laišką antrai pusei ar kitam artimajam, tuomet pateikę mirties liudijimą jie lyg ir neturės bėdų perimti turtą. Tiesa, tai užtruks ir turbūt reikės notarų bei vertėjų, todėl aš į tą sąrašą net netraukiu tokių vietų, kuriose turiu iki 1k Eur (o ir stengiuosi tokių neturėti).

Trading212 atveju, reikia pateikti į anglų kalbą verstus dokumentus ir jie uždarę pozicijas ir atskaičiavę (jei priklauso) mokesčius, balansą perves į paveldėtojo banko sąskaitą.

Dar turiu šiek tiek kripto, tai su Kraken’u tas pats kaip T212, bet Binance neseniai pridėjo į IBKR panašią emergency-contact funkciją.

Bet mano didžioji dalis kripto laikoma offline-wallet, tai tos paveldėjimas paprastas – pasiims žmona iš slaptos vietos ir tiek. ;D Aišku, sistema ten sudėtingoka, bet ką aš padariau – žmona žino kur yra kas fiziškai, o brolio esu paprašęs, kad jeigu jau ką, tai jis padės žmonai išsitraukti lėšas iš tos offline piniginės ir tiesiog realizuoti į eurus, nes techniškai gaudosi tose kripto piniginėse.

Reziumė

Gal tema ir nėra pati smagiausia, bet žinot kas irgi nėra smagu? Mirti.

Ir tik šiek tiek geriau nei mirti yra prarasti artimąjį, tad dėl to būdamas sveikas ir bandau susidėlioti viską taip, kad įvykus nelaimei, artimiesiems būtų mažiau rūpesčių, o mūsų ilgai taupyti pinigai neiškeliautų į kokį nors Airišką turto banką kaip unclaimed assets.

Čia tokia finansinė higiena, apie kurią nesu girdėjęs daug šnekant. Susitvarkykite ir jūs, primygtinai prašau.

Eik parašyti tą emailą artimajam dar šiandien, mažą ką. 😜

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 7,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Nuostabi tema. Parašęs testamentą greičiau nemirsi – informacija 100 proc., aš pirmąjį sudariau įsigijusi pirmąjį NT. Dabar instruktuoju potencialų paveldėtoją, kad LT bankų sąskaitas reikia ištuštinti iš karto, kol dar kūnelis nesustingo 😀 Bet spėk ar prisimins. Dėl IBKR yra reikalų, tikrai. Tėvai nesusitvarkys, be šansų. (Eina galvoti). Lietuvoje kur kas daugiau žmonių, nesinaudojančių „visokiomis bankininkystėmis” nei priimta raportuoti.

Jūsų labai malonus stilius. Ir įtikinantis.

Kodėl reikia „ištuštinti LT bankų sąskaitas”?

Kad būtų už ką palaidoti ir nereikėtų laukti, kol paveldėjimas bus įteisintas. Maža kokia bus situacija.

Gera mintis dėl laiško. Antros pusės neturiu ir vis pagalvodavau, o kas jeigu… Ir viskas atitenka tėvam – o jie apie dalį nė pro kur net sužinot negalės. Tai galvojau kada ir prainformuot, tik toks laiškas vis bijau, kad labai keistai atrodyt gali. Na, bet įtikinot, reiks parašyt 🙂

Galbūt galima neatiduoti, o tiesiog laikyti? Ne pavyzdys, bet aš testamentą laikau tiesiog prie nuosavybės dokumentų. Su tėvais išvis dviguba atsakomybė.

Mažas esminis patikslinimas – jei nėra testamento, žmona paveldi tik 50%. Kiti 50% dalinami kitiems paveldėtojams pagal eilę – pirma vaikams (jei yra), tada tėvams, po to seneliams, broliams…

Su vyru esame pasirašę bendrą sutuoktinių testamentą būtent dėl tokios nuostatos. Tokiu atveju visas mirusio sutuoktinio turtas atitenka jį pergyvenusiam, išskyrius kelis smulkius clause. Rekomenduoju.

Šitas klausimas ypač svarbus, jeigu yra nepilnamečiai vaikai.

Paveldi ir jie, o disponavimas turtu tampa labai labai sudėtingas.

Šita labai gera pastaba. Papildau ir įrašą ir pats lekiu tvarkytis. 😀

5.13 straipsnis: https://www.infolex.lt/ta/57542:str5.13

Pro tip – testamente nenurodyti vaikų, tik sutuoktinį. Testamento nebus galima pakeisti vienam iš testatorių mirus, todėl neverta pridėti daugiau sąlygų.

Pats per paskutinius mėnesius taip pat vis prisimenu šią temą, kol kas pasirūpinau tik offline wallet’o paveldėjimu, ačiū už stimulą!

Prieš mėnesį padariau tokį failą… Galvoju atspausdinti ir sudėti su visais svarbiausiais dokumentais. El. forma ok, bet popierių, tikiuosi, ras.

Google Sheets failiukas pakurtas jau kuris laikas, reguliariai atnaujinamas ir visada žmonai pasiekiamas. Dėkui už info!

*******

testamentas nėra būtinas (aš neturiu), ir tiesiog man tinka, kad visą mano turtą paveldės mano žmona.

***********

Neteisinga – 5.13 straipsnis. „Sutuoktinių paveldėjimo teisė”. Palikėją pergyvenęs sutuoktinis paveldi pagal įstatymą arba su pirmos ar antros eilės įpėdiniais (jeigu jų yra). Jeigu sutuoktinis paveldi su antros eilės įpėdiniais, jam priklauso pusė palikimo. Nesant pirmos ir antros eilės įpėdinių, sutuoktinis paveldi visą palikimą.

Tėvai yra antros eilės įpėdiniai, tai žmonai priklausys pusė palikimo. Pvz., Yra 100 vnt. akcijų, įgytų santuokoje. 50 iškart atiduodama žmonai. Likę 50 padalinami taip: 25 žmonai, 25 tėvams.

Jei yra vaikai, tai jie dar daugiau paveldės, todėl norint vaikus/tėvus „nušalinti” – testamentas būtinas.

**********

žmona turi kreiptis į notarą, kuris pradeda paveldėjimo bylą, kurios metu sutikrinamos visos Lietuvoje turimos sąskaitos, visi registrų centro išrašai ir kita magija.

*******

Notaras mato tik NT, UAB, AB, MB akcijas ir sąrašą finansinių įstaigų, kur asmuo turi sąskaitą. Jei įstaiga ne bankas, o užsienio brokeris, tai mato beprasmius skaičius (nors VMI gal ir galėtų iš tų skaičių paaiškinti, kas ten per subjektas, nes ji tuos duomenis teikia notarams). Kol kas notarai negali matyti likučių, nors tas klausimas sprendžiamas.

***************

Aš pats planuoju pereiti, bet tiesiog atidėlioju, nes procesas atrodo gana ilgas ir biurokratinis, bet jei trumpai – yra galimybė susikurti naują Joint Account ir iš savo Individual Account perkelti visas akcijas į bendrą Joint Account, nieko neišsiparduodant.

************

Nepasakyčiau, kad labiau biurokratinis nei kad pačios paskyros susikūrimas.

********************

Man asmeniškai kyla klausimų ir dėl Investicinės Sąskaitos apskaitos tokiai sąskaitai, ar po to nereiks pildyti per pusę tiek žmonos, tiek maniškėje deklaracijoje.

*****************************

Nenagrinėjau šio klausimo, bet kadangi nėra jokių lengvatų, o tik 15 %, tai koks skirtumas, kas teikia deklaraciją ir sumoka? Va jei norima 500 Eur lengvata naudotis, tada abu turi teikti deklaracijas.

*****************************

Vis dar nežmoniškai svarbu bent kas metus išsiųsti tą laišką antrai pusei ar kitam artimajam, tuomet pateikę mirties liudijimą jie lyg ir neturės bėdų perimti turtą.

***********************

Nemanau, kad nežmoniškai svarbu. Net jei kita pusė nieko nežino, o investuota buvo nuolat ir ne į 10 brokerių, o į 1 ar 2, tai pagal banko sąskaitų išrašus pasimatys, kur keliavo pinigai.

dėl joint accountų ir IS, lygtais buvo VMI pateikusi išaiškinimą DUK’e apie investicinę sąskaitą. Pirminis, kiek pamenu buvo ne, bet po to, lyg ir buvo peržiūrimas atsakymas. Dabar tik VMI puslapis kažkaip stringa (sistemos triktis).

Dėl paskutinio – iš vienos pusės nesvarbu, nes sutuoktiniui/tam, kam reikia žinot, svarbu žinot tik kur, kokias sąskaitas turit. O antrasis dalykas, tai labiau iš tos pusės, kiek šešinuliai suprantu, ką su tuo turtu daryt (rekomendacija). Nes jei žmogus neinvestuoja/neinvestavęs, galbūt sugalvos viską iš kart parduot, tai galima vis tiek pasiūlymą/šiokią tokią instrukciją pateikt, su paaiškinimais – kas buvo daryta iki tol, kodėl ir kam.

1. Dėl paveldėjimo įdomiai. Sunku rasti tikslią info būtent mano atveju (žmona, nėra vaikų). ChatGPT sakė, kad viskas žmonai (pirma eilė) ir iki antros eilės net neprieinama. Radau tik 15min teisininko komentarą, kad ”

Pagal ką supratau, kad tiesiog 100% keliauja žmonai. Bet dabar skaitau tą 5.13 ir baisu 😀 Bėgu rašyti testamento…

Ačiūūū!

2. Joint Account ir IS. Tai aš tiesiog nesuprantu kaip vyktų, kadangi į Joint Account’ą papildymus gali daryti abu asmenys, ne? Kaip tuomet surinkti ir pateikti visus įdėjimus/išėmimus.

Nemanau, kad į Joint gali daryti abu, nes sąskaita banko tai viena būna paskyrai priskirta.

Turime joint ir darome abu iš abiejų Swedbank saskaitu 🙂

O jei tiesiog parodai kaip naudotis, tada mirties atveju prisijungia, parduoda po poros dienu kai settled cash padaro withdrawal i savininko banko saskaita. Iki notaro pinigai jau gules savininko saskaitoje ir su mirties liudijimu juos iš banko persives sau. Tiek, kad teko girdėti jog bankui sužinojus jog žmogus miręs sąskaita užšaldoma, įdomu ar poto pinigai vis dar gali būti pervedami į tą sąskaita? Gal kas gali patikslinti?

Čia gali kilti daug teisinių bėdų. Pirma, tai brokeris gali laikinai užšaldyti sąskaitą, nes ‘suspicious activity’ yra, kai kažkas (turbūt iš kitokio IP) prisijungia ir nori viską parduoti bei išsiimti visas lėšas. O po to ir su paveldėjimu neaišku ar nekils bėdų, kai kažkokie veiksmai kalendoriškai jau bus atlikti po savininko mirties.

Aš taip nedaryčiau, nebent su Joint account.

Pinigai į mirusio sąskaitą gali būti pervedami.

Suabejojau faktais. Lietuvoje valstybė per metus surenka ~1mlrd, o Amerikoje 4-5mlrd.? Kažkaip proporcija labai neįtikėtina atrodo, gal Lietuvoje kokį 100mln eur?

Lietuvos skaičius yra su visais NT (kas, įsivaizduoju, yra didžioji dalis), kai US skaičius yra tik brokerio sąskaitose užsilikęs unclaimed assets. Čia net nėra „nepaveldimas turtas”, o tiesiog „dar nieks dėl jo nesikreipė” turtas.

Tai tikrai negalima šių lyginti, ne tą bandžiau pasiekti. Statistika išsimėčiusi kiekvienoj šaly, tiesiog norėjau įliustruoti, kad daug asmeninio turto prarandama.

edit: pasirodo nusišnekėjau, finansinio unclaimed turto Lietuva surenka apie 1mln. Eur per metus. Pataisiau įrašą ir atsiprašau.

Net negalvojau apie tokius, dalykus, tai pagarba tau, kad pirmas pagalvoji ir po to cia viska surasai – man belieka tiesiog copy/paste pasidaryti 🙂 Aciu uz visa info! Labai naudinga bus susitvarkyti.

O jei būtų investuota į JAV akcijas, o ne į VWCE? Paveldėjimą paveiktų USA Inheritance Tax – 40% (tik virš 60k USD turtui). Tada akcijos nepereitų paveldėtojui, o būtų parduotos? Gal kas žino tiksliau?

Dėl JAV akcijų

https://www.bogleheads.org/wiki/Nonresident_alien_taxation#Are_nonresident_aliens_at_risk_from_US_estate_taxes?

Labas, ačiū už turinį! Klausimas nesusijęs su šiuo postu, bet su ankstesniu dėl pervedimo sekos einamoji sąskaita banke -> IS banke -> IS IBRK. Kodėl šioje sekoje naudojamos dvi IS (banko ir IBRK) – neužtektų deklaruojant priduoti tik IS IBRK ir tiek?

Nes IS banke veikia kaip hub’as ir suteikia lankstumo sprendimams. Jeigu turėsi IS tik IBKR, tuomet nėra būdo parduoti investicijų į IBKR ir permesti į kokį tai Investicus (išgalvotas pavadinimas) neišsiimant lėšų iš IS. Po to, žinoma, galėsi pildyti, kad papildei naują Investicus IS, bet kam tie papildomi žingsniai?

Mano atveju, aš parduodu VWCE IBKR’e, permetu į Swed’o IS, ir tuomet investuoju per kokią kitą platformą, netrigerindamas išėmimo iš IS ir, mano nuomone, supaprastinant buhalteriją. Nėra būtina turbūt, bet man skamba paprasčiau.

Aaa, logiška, supratau – dėkui 🙂

Sveiki,

Truputį kita tema, bet galbūt galite pasidalinti kokie yra geriausi variantai investuoti vaiko pinigus? Pvz nuo vaiko gimimo iki jo pilnametystės?

Nežinau, nes to nedarau. Pinigai yra pinigai, ar tai jūsų alga ar „vaiko pinigai”, esminiai investavimo principai nesikeičia. Svarbu tik įsivertinti investavimo horizontą ir tiek.

Labas gal padetum issiaiskinti kaip butu su Trade republic ?

Nenaudoju, tad savo laisvu laiku dėl jūsų, Dėde, deja, bet nesiaiškinsiu. 😀

Kol visi bėgat rašyti testamento, kad tik tėvai ar vaikai absoliučiai nieko nepaveldėtų, o tik ŽMONA, tai turbūt nepagalvojot, kad ji vistiek visą gyvenimą nesėdės vieniša, o galės taškyti jūsų vwce ir chill su prakaitu kauptus ir kiekvieną dieną prižiūrėtus eur su nauju kadru :DDD

Na ir kas? Nenorėtum, kad naujas kadras TAVO vaikus už tavo sukauptus pinigus nusivežtų į Disneyland’ą? Ant tiek pagiežos pilnas net ir po mirties? :))

Su tėvais kiekvieno situacija skirtinga, tai nekomentuosiu, pas vienus jie turtingi ir nėr prasmės palikti, pas kitus jie biedni ir nemoka elgtis su pinigais, bet apie vaikus… tai čia tiesiog paveldėjimo biurokratiniai niuansai. Daug geriau jei mano santaupas KOL KAS (kol vaikai nepilnamečiai) paveldėtų mano ŽMONA, nes ant jos kabo paskolos, ji atsakinga už buitį, vaikų edukaciją ir šiaip šeimos gerbūvį. Po 20 metų, kai vaikai jau suaugę ir aš esu senukas, tai, žinoma, – tuomet norėčiau, kad tebūnie mano dalį paveldi mano vaikai. Bet tikiuosi žinai, kad testamentai gali būti ir keičiami? 🙂

Aš su žmona kol kas turiu didelę NT paskolą. Kol ši yra, sorry, bet jau geriau mama nieko negaus, nei visa paskola užkris ant žmonos neduokdiev man kažkas atsitiktų.

„Po 20 metų, kai vaikai jau suaugę ir aš esu senukas…”

Pačiam bus juokinga prisiminus savo pamąstymus 🙂

galima išsiplėsti? Kad žinočiau dėl ko čia bus juokinga.

O aš spėjų, kad čia bus juokinga tai, kad 20 metų vaikai – „suaugę”, o pemkelių šešinuliai – „senukas” 🙂

Čia manau mintis buvo, kad naujas Jūsų mylimos žmonos kadras apsuks jai galvą ir išviliojęs ištaškys visus sunkiai kauptus pinigus, palikdamas ir ją su paskola ir vaikus be pinigų. Tai manau, kad kai turėsit vaikų šita dalis pasikeis, nesinorės visko palikti vien žmonai nebūnant tikram, kad vaikams visko užteks bent iki pilnametystės. Aš aišku ir pats nežinau, kaip ten yra su tais vaikams paliktais turtais, kiek jie jų gali naudot, nes 10 ar 15 metų stovintis cash’as (jei visgi visi ETF’ai išgryninami ir pervedami į sąskaitą) gal dar blogiau nei naujas žmonos hiparikas 🙂

Ai čia apie tai. 😀 Nežinau, gal aš naivus ar gyvenimo dar nenuskriaustas. Turiu gerą ir protingą žmoną, ilgai kartu, pilnai ja pasitikiu. Pati uždirba, jai net nebūtini mano pinigai, bet jeigu kažkam jau palikti, tai vienareikšmiškai tik jai. Turime bendrą paskolą, bent jau tą pasicoverins. O šiaip, jau kuo kuo, bet vaikais tikrai pasirūpins. Bet suprantu, čia jau kiekvienos situacijos unikalumai. Visokių žmonų, vaikų, mamų ar tėvų žmonės turi, tai kitaip ir šitą planą nori įgyvendinti.

Tikrai reikalingas straipsnis tema apie kurią ir pačiam teko pagalvoti.

Investuoti IBKR pradėjau prieš 3 metus ir iškart su žmona susikūrėme tam tikslui Joint account, tačiau kažkaip esame pasirinkę “community property” tipą, kuris turbūt atitinka ir mūsų teisinę sistemą kaip bendras turtas.

Puiki mintis dėl laiško, mes turime aptarimą pasibaigus metams ir abiem prieinama exceli, kuriame pateikiama vieta/vertė tačiau be ID ir kitos galimai reikalingos info 🙂

Ar tikrai Joint Account with rights of survivorship yra geriausias pasirinkimas EU? Paskubėjau su joint account atsidarymu, dabar galvoju, kad community property būtų tiksliau.

Gtt, pakomentuok smulkiau – kokie šių Jointų privalumai, skirtumai ir pan?

Dar viena idėja, ką daryti senatvėje, kai nežinai kada tavo protelis jau nebeveiks gerai, kam perduoti valdymą? Ar kaip automatizuoti? Ką?:)

Tikrai gera mintis susidaryti investiciju sarasa ir pasidalinti su vienu is artimuju. Apie mirti kazkaip nieks negalvojame, bet visko nutinka.

Gaila tik kad del saugumo slaptaz nepasidalinsi.

Tik kita mintis- pats zmonelei siunti sarasa o ji siuncia? Viskas grazu kol nera skyrybu ar kitokiu daznu atveju. Butent ir ypac moteriskes is mylimuju virsta grobikem ir dalintojom to, kas priklauso ne jom.

Kaip manot, kokios pasekmes, jeigu registruojantis IBKR nurodziau, kad esu single? Kazkada emiau revolut paskola 20k, nurodziau single ir praejo. Jau puse atiduota 🙂

Nieko tokio.

Kazkur cia skaiciau, kad parduodant bus reikalingas zmonos sutikimas. Cia rimtai?

Teoriškai – taip, praktiškai – man niekur nereikėjo nei karto dar.

Nors visas paskyras turiu ant savo asmeninio vardo, tačiau tiek Swedbank’e, tiek IBKR’e jas kūriausi kai buvau Single, dabar vedęs. Ir niekas niekur nesusitrigerino.

Man tai iškart trigerina tiek sebe tiek swede – turi ir antra puse patvirtint pirma sella. Po to nereikia – tik pirma pati.

Dabar man neramu, kad kažkur kažko būsiu nepažymėjęs. Bet nu… turime bendrą paskolą, turime bendras kreditkes, jos pavardė kaip mano ir viskas vienam banke. 😀 tačiau dar šiemet pardavinėjau šiektiek Robur fondo ir nieko niekur nerekėjo tvirtinti. Gal kažkaip praslydau su filtrais.