REIT: investicija į NT, neperkant NT

Lietuviai myli nekilnojamą turtą. Na žinote, kažką fizinio, kažką ką galima paliesti. Pagal Lietuvos banko 2019 namų ūkių apklausą, net 12.3% lietuvių investuoja į NT. Sakau NET, nes pavyzdžiui į įmonių akcijas ar investicinius fondus investuoja atitinkamai po 5% apklaustų namų ūkių.

Paklausykit atidžiai – tik kas dvidešimtas namų ūkis tiesiogiai perka vertybinius popierius! O man, gyvenant savo burbule, kartais atrodo, kad nėra prasmės ir šiam blogui, nes visi jau viską žino. Bet užmetus akį į LB tyrimus, reali situaciaj kiek kitokia. Ką namų ūkiai veikia su likusiais pinigais paprasčiausiai pateikta VŽ santraukoje, bet spoiler alert – 40% apklaustųjų santaupas vis dar laiko grynaisiais namuose. Daaaamn.

Grįžtant prie NT – kad į pastarąjį investuoja 12.3% vs. apie 5% į vertybinius popierius mane stebina. Juk įsigyti NT ir iš jo uždirbti yra daug daugiau darbo nei tiesiog atlikti akcijų įsigijimą internetinėje platformoje. Ypač šiais laikais. Bet čia turbūt iškreiptas vaizdas iš mano millenials’o varpinės. Visgi, daug žmonių, o ypač vyresnio amžiaus, nesuformavo jokių finansinių pagrindų ir tiesiog investuoja į tai, ką bent jau supranta ir, žinoma, gali paliesti.

Aš pats nekilnojamam turtui nejaučiu nei didelės meilės, nei neapykantos. Žiūriu labai neutraliai kaip į dar vieną turto klasę. Turiu praskolintą būstą, kuriame gyvenu, bet to investicija nepavadinčiau. Tačiau savo investicijoms bent kol kas nenoriu skirti daug laiko, todėl tiesioginio NT pirkimo atsisakau.

Kodėl aš neplanuoju investuoti į fizinį NT?

NT turiu tik asmeniniam naudojimui ir papildomų investicijų ateinančius bent 2-3 metus neplanuoju. Turbūt neplanuoju ir ilgiau, bet sakau 2-3 metus tiesiog apsidraudimui. Dar esu per jaunas savo finansiniam kely, kad mėtyčiausi griežtais pasisakymais, nes ta nuomonė vis dar šiek tiek svyra į vieną ar kitą pusę su kiekviena perskaityta knyga.

Investavimas į fizinį NT jau reikalauja ir žinių, ir papildomo darbo, o aš to noriu išvengti. Savo investavimo strategiją statau ant visiško automatinio kaupimo, laisvą laiką skiriant darbui ir laisvalaikiui, o ne papildomo grąžos procento vaikymuisi. Kaip nenoriu analizuoti pavienių akcijų, todėl renkuosi akcijų indeksą, taip nenoriu ir tikrinti įsigijamo būsto santechnikos, įsitikinant, kad nieko blogo ten nėra paslėpta. Nei noriu, nei nusimanau.

Bet, kita vertus, tikrai suprantu, kad sėkmingai investavus, iš NT galima uždirbti jei jau ne būtinai didesnę, tai labai stabilią grąžą. Bet kol kas yra per daug dedamųjų apie kurias nenusimanau. Reikia ir pigiai nupirkti, ir efektyviai atremontuoti, ir pataikyti su ilgaamže perspektyvia vieta, ir surasti nuomininką, jį nuolat keisti, vėl paremontuoti būstą ar atsakinėti į nuomininko klausimus ir taip toliau.

Su smalsumu stebiu honestFIRE buto pirkimą nuomai projektą ir tikiuosi jis patirtimi ir visais skaičiais pasidalins jau po kiek laiko, nusistovėjus grąžai ir įvykus neplanuotiems gedimams ar remontams. Atvirai, kaip ir priklauso pagal blog’o pavadinimą.

Neabejoju, kad ir aš ateityje užsimanysiu pasinaudoti bankiniu svertu (kai įneši 15%-30% pradinio, bet gauni grąžą nuo 100% investicijos) bei investuosiu į fizinį NT, bet kol kas – nenoriu lįsti į tai, ko neišmanau. Reikiamą NT rinkos prieaugį gaunu iš asmeninio turimo NT bei minimalaus investavimo į REIT.

Kas yra REIT?

REIT (Real Estate Investment Trust, plačiau – Investopedia), lietuviškai turbūt skambėtų – NT trestai. Tai tokie fondai, kurie investuoja išskirtinai į pajamas generuojančius NT vienetus.

Na, jei paprastai, tai perka NT ne tam, kad užsūdyti ir laikyti objektus kol parduos už 10, 50 ar 100% daugiau, bet perka gerus ir paklausius NT jau dabar bei juos nuomoja tiek verslams, tiek privatiems asmenims ir gyvena iš gaunamos nuomos.

Pavyzdžiui, Europos prekybos centras Vilniaus Konstitucijos prospekte priklauso REIT’ui. Investicinis NT fondas jį įsigijo, valdo, nuomoja verslams, o gaunamą grąžą dalinai reinvestuoja į fondo plėtimą, tačiau didžiąją dalį išdalina investuotojams.

Svarbiausia dalis, matyt, kad būnant REIT’u, fondas pagal įstatymą privalo išmokėti 80% gaunamų įplaukų dividendų pavidalu. Tad tai yra stabilias įplaukas generuojantis turto vienetas, ping mano dividendus mylintiems skaitytojams. Aš, nors apskritai ir nenoriu dividendų, bet su REIT’u kitaip neprasisuksi. Būtų Accumulating REIT’as, tikrai investuočiau į tokį, patikėkit.

Kokie REIT privalumai?

REIT, be to, kad leidžia jums investuoti į NT, neperkant fizinio NT, turi dar keletą gana objektyvių privalumų.

- Galima maža investicija. Na, kad ir 10 Eur ir jau turi dalelę NT.

- REIT fondai prekiaujami lygiai kaip ir akcijos – populiariausiose biržose.

- Pagal įstatymą privalo išmokėti 80% įplaukų dividendais (procentas šiek tiek varijuoja tarp šalių)

- Likvidumas – išparduoti galima per dieną

- Gaunama diversifikacija, nes įsigijant vieną REIT’ą, gaunama 10, 100 ar kartais dar daugiau objektų grąža.

Bet, be abejo, už šiuo malonumus tenka susimokėti valdymo mokesčio pavidalu, kuris, priklausomai nuo REIT’ų, gali svyruoti nuo 0.5% iki 2% visų už nuomą fondo surenkamų įplaukų vertės.

Kokį REIT’ą pasirinkau aš?

Na, šiek tiek sužaidė noras investuoti vietinėje rinkoje, šiek tiek Swedbank’e atsivėrusi nemokama Baltijos akcijų biržos prekyba. Ir aš pasirinkau investuoti į Baltic Horizon REIT’ą, kuris valdo objektus Lietuvoje, Latvijoje ir Estijoje.

Dalinai tai veikia kaip namų rinkos exposure, nes per BH objektus, esu tiesiogiai priklausomas nuo tame pačiame Vilniuje įsikūrusių verslų. Tad jeigu žiūriu į REIT’ą kaip alternatyvą fiziniam NT įsigyti – natūralu, kad pastarąjį pirkčiau Lietuvoje, todėl į Europinius ar pasaulinius REIT’us net nesidairiau.

Bet matomai,vpagrindinis faktorius visgi buvo Swedbank’o panaikinti mokesčiais prekybai Baltijos biržoje portfeliams iki 30k. Kas reiškia, kad panorėjęs, aš galiu įsigyti 1vnt. Baltic Horizon REIT’o, kuris šiuo metu kainuoja 1.20 Eur. Taip, tikrai galiu investuoti į NT po euriuką kiekvieną kartą.

Baltic Horizon REIT

BH fondas yra valdomas skandinavų (danai su švedais) ir mums pasiekiamas per Talino Nasdaq’ą. Dar jaunas, veikia tik nuo 2016-tų, bet visus metus generuoja plius minus užsibrėžtą iki 10% siekiančią grąžą.

Kaip sakiau, pagal įstatymą 80% surenkamos nuomos, atmetus išlaidas, išdalina dividendų pavidalu kiekvieną ketvirtį. Likę 20% reinvestuojami objektų astnaujinimui ar naujų objektų įsigijimui.

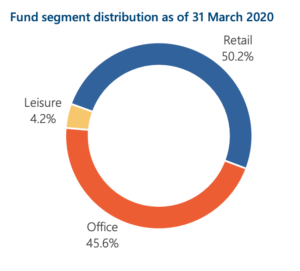

Šiuo metu valdo 15 objektų per tris Baltijos sostines. Mūsų mylimam Vilniuje valdo mano jau minėtą Europos PC, Domus PRO verslo parką, North Star bei Duetto ofisų pastatus. Visas portfolio viešas, tad, jei įdomu, apsižiūrėkite patys.

Geroji REIT fondų dalis yra diversifikacija. Įsigydamas 1vnt. BH už 1.20 Eur, aš ne tik automatiškai tampu 15-os objektų akcininku, bet dar ir tie objektai paskirstyti gana tolygiai per 3 Baltijos šalis bei valdo tiek mažmenos, tiek ofiso pastatus. Ženkliai labiau išskaidyta rizika, nei vienas butas Naujamiestyje.

Didžiausi nuomininkai ir BH dividendų mokėtojai pavaizduoti apačioje, tad, žinote, savo investicijas norintys paliesti ir pamatyti piliečiai, labai paprastai gali eiti apsipirkti į Rimi ar Aprangą, kiną pažiūrėti Forum Cinemas ar kreditinę išsiimti iš SEB banko. Šitaip, matyt, ir paliesite, ir šiek tiek padėsite savo investicijai.

Na, o norintys pasinagrinėti plačiau, visą info galite rasti Nasdaq’o pateikiamose ataskaitose, nes mano finansinės kompetencijos greitai išseko, o pagrindinis šio įrašo tikslas tebuvo supažindinti ir pristatyti papildomą investicinę priemonę, kuria naudojuosi aš pats.

REIT’ai ir krizės

Bene didžiausias REIT’ų pliusas – likvidumas. Tačiau, krizės metu tas pliusas labai greitai gali tapti ir didžiausiu minusu, kai pirmąjį prieškrizinį pirstelėjimą išgirdę investuotojai bėga išsiparduoti savo turimo turto.

Nors NT investicija, teoriškai, turėtų būti saugesnė ir stabilesnė nei akcijos, o REIT’ai kartais laikomi anti-kriziniais aparatais dėl pastovių dividendų išmokėjimo, tačiau po teisybei, tai labai priklauso nuo pačios krizės tipo.

Pavyzdžiui, 2008-2009 krizė buvo stipriai susijusi su NT, tad tiek NT kainos, tiek tie patys REIT’ai, nuo skardžio nusirito panašiai kaip ir akcijos.

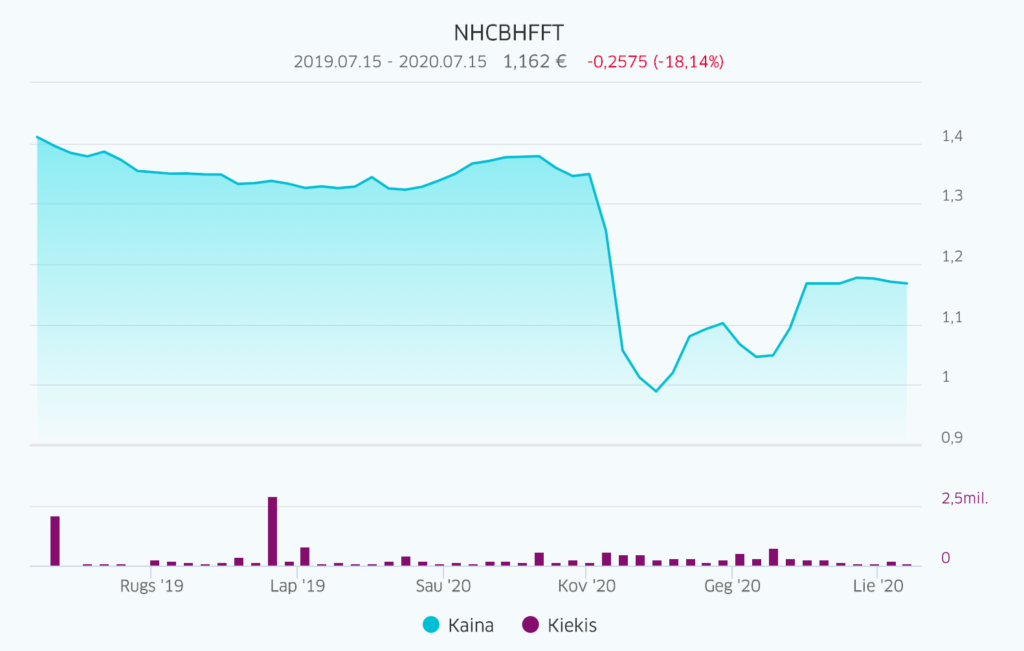

Panašus scenarijus dabar įvyko ir kovo mėnesį dėl COVID19, nes pasaulinis karantinas privertė uždaryti ofisus ir visą retail’ą, tad natūralu, kad tokius objektus valdančių fondų investuotojai šiek tiek pabūgo ir bėgo išsiparduoti, todėl mano turimo Baltic Horizon’o akcijos smarkiai nugarmėjo žemyn.

Vieneto kaina, nuo 1.40 Eur metų pradžioje krito iki 0.95 Eur kovo gale.

O atidėti mokėjimai nuomininkams smarkiai apkarpė mokamus dividendus.

Tačiau, bent jau COVID19 krizė tikrai buvo gana netipinė, nes rankiniu stabdžiu buvo sustabdyta visa ekonominė veikla ir fondas tiesiog nustojo gauti nuomos įplaukas. Dažnu atveju, net ir atėjus krizei, REIT’o dividendai važiuoja pastoviu ritmu dėl inercijos ir ilgalaikių sutarčių. Na supraskite – kaip dažnai krizė pasireiškia kovo mėnesį, ir dar tą patį kovą nuomininkai nustoja mokėti nuomą.

Turint fizinį NT per krizę gali būti psichologiškai lengviau, nes niekur nematote realiu laiku besikeičiančios jūsų būsto vertės ir raudonuojančių grafikų, bet jeigu esate ilgalaikis investuotojas, tas vienų metų kritimas neturėtų jums rūpėti. Nepamirškite, kad minusą susirenkate tik pardavę turtą. Taip yra tiek su fiziniu, tiek su REIT’iniu NT. Todėl, turint REIT per krizę, net grafikiukams ir raudonuojant – koks jums skirtumas, jeigu vistiek neplanavote parduoti?

Aš asmeniškai metus pradėjau pasiryžęs reguliariai investuoti po 200 Eur/mėn į Baltic Horizon REIT’ą ir po truputį susikurti poziciją. Taip dariau sausį, taip dariau vasarį ir pirkau vienetus po 1.40 Eur. Bet tuomet kalė COVID19, vieneto kaina krito iki 1 Eur ir nieko nelaukęs sukišau visus 2000 Eur, šiaip numatytus visiems metams, ir užsipirkau fondo vienetų už visus metus per vieną kartą. Nes krizė = išpardavimas ir jeigu jau anksčiau nusprendžiau, kad šią poziciją didinsiu, o fondas mane tenkina, tai kritus kainoms niekas labai nepasikeitė. Vis dar tie patys NT objektai, vis dar tie patys valdytojai, todėl tiesiog apsipirkau per sale’ą ir apie šią investiciją pamiršau. Buy & hold, dabar ant ilgo.

Reziumė

Šiuo metu būtent šiam REIT’ui skiriu apie 10% viso portfelio. Kaip minėjau, papildomai dar turiu NT Vilniuje, kuriame gyvenu, tad nors tai ir ne investicija per se, bet exposure į NT suteikia gana nemažą, todėl BH dalies portfelyje labai didinti ateityje neplanuoju.

Toliau, manau, auginsiu Baltic Horizon poziciją kartu su portfeliu, išlaikant apie 10% vertės. O ateityje, visai galimas daiktas, galėsiu parduoti sukauptą BH turtą ir gautas lėšas panaudoti fizinio NT pradiniam įnašui. Čia, žinoma, jeigu sumąstysiu, kad šiek tiek rankas susitepti visgi noriu ir dėl papildomos grąžos esu pasiruošęs padirbėti, užsiimant nuoma ir su tuo susijusiais darbeliais.

Dar bent 2-3 metus tikrai neplanuoju į tai veltis, bet, kaip minėjau, ateityje mane vilioja galimybė pasinaudoti skolintais pinigais ir taip padidinti savo portfelio absoliučią grąžą, įsigyjant fizinį investicinį NT.

Kol kas, portfelį pildau reguliariai ir nuobodžiai, į NT investuodamas per REIT’ą bei mėgaujuosi full-time pasyvaus investuotojo keliu.

O jeigu jūs turite NT nuomai – prašau, pasidalinkite patirtimi komentaruose.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Ačiū už straipsnį, labai panaši situacija ir pas mane, investuoti į fizinį NT ir per daug veltis nesinori ir finansiškai nesu pasiruošęs dar vienai paskolai. O ir swedbank pokytis dėl baltijos akcijų paskatino investuoti į Baltic Horizon. Užsibrėžęs lygiai tokią pat dalį 10% auginti portfelyje.

Įdomus straipsnis, tik iš kur trauki 10% gražą iš BH dividendų?

Pats asmeniškai turiu būstą nuomai, pirkau dar Vasario mėn. tikrai buvo kiles nerimas kas nutiks su ekonomika ir ar nepadariau didžiulės klaidos. Pirkimas + remontas truko 4 mėnesius, tai leido viskam šiek tiek nusistovėti. Pabaigus remontą pavyko gana sėkmingai išnuomoti, tiesa -9% nuo to ką planavau, bet bendrai mano akimis tai vis dar yra labai gera investicija. Pajamų gaunu 38% nuo investuotų pinigų, tai mano investicija labai greitai sugrįž atgal 🙂

Dėl fizinio buto nuomos, tai easy peasy – nuomininkas viską pats padaro, reikėjo remontuoti čiaupą vienąkart ir tiek. Esu buvęs vienąkart bute apžiūros metu ir po to viso pirkimo proceso pamiršau apie jį. 🙂

o koks ROI% šiuo metu? 🙂

kol kas easy, nes viskas kol kas nauja/sviezia ir tas pats nuomininkas. viskas keisis begant laikui. tai ne problema, tiesiog niuansai.

p.s. ar esi apdraudes buta? nes cia irgi reikia isivertinti visokius uzliejimus ir sh.

Taip, butas su paskola, kitaip nebūtų išdavę. 🙂

Daug sužinojau (nes nieko nežinojau). Ačiū!

Labai nugasdino tai, kad net 80% yra išmokama dividendais ir visa tai apmokestinama 15% GPM + didelis valdymo mokestis palyginus su ETF.

Ar nebus taip, kad long-run’e toks, 80% pelno apmokestinimas GPM pavers REIT niekalu palyginus su ETFs? Norisi matyti skaičiavimus, gal kas tokių kur užmatėt?

Kai BH mokėjo standartinius dividendus, po mokesčių gaudavosi apie 7%-7.5% metinių. Dabar krizės metu fondas moka per pusę mažesnius dividendus jau antrą ketvirtį. Tokie ir skaičiai.

NT nuomai tikrai generuoja pinigus, bet tai nėra (ir niekada nebuvo) pasyvus investavimas. NT nuoma, tai viena dalis yra nuolatinis supportinimas nuomininko, kaimynų ir t.t.

Jeigu žiūrint grynai į pinigus, tai NT mokestukai:

– NT mokestis (jeigu jis dar neliečia, tai lukterkit porą metų ir palies visus)

– Verslo liudijimas (kiekvienais metais brangsta, po paskutinio pakeitimo kiekvienas butui atskiras VL)

– Už suradimą, jeigu per agentūrą

– Remontas (beveik visada daromas tik už grynus), tačiau parduodant būtą nepasakysi VMI, kad man serioža čia grynais viską darė ir nenoriu dar 15% mokėti

– Dar gali būti ir būsto paskola

Pardavimas išvis sudėtingas ir lėtas procesas, trunka metus (kartais ir ilgiau) ir tikrai mažuma gauna aruode matomas kainas. Taip, kad likvidumas lyginant su indeksu yra apgailėtinas.

Taip, kad suma sumarum už NT nuomą gaunasi apie 3-6% graža (tie kas neįskaičiuoja remonto, tai sunku bus sutarti dėl %).

Kažkaip nelogiška investuoti į pasaulinius akcijų ETF ir neinvestuoti į pasaulinius REIT ETF. Baltijos reitu diveraifikacija, lyginant su pasauliniais, apgailėtina, taigi ir rizika nesulyginama.

Be to, pasauliniai ETF yra akumuliuojami, atpuola problemos su dividendų išmokėjimu. Ir TER mažas. Pats investuoju į keletą iš šio sąrašo https://www.justetf.com/de-en/find-etf.html?assetClass=class-realEstate&groupField=index&distributionPolicy=distributionPolicy-accumulating

Dariau,

Per kur investuoji ir į kuriuos?

dabar daugiausia turiu Amundi ETF FTSE EPRA NAREIT Global UCITS ETF DR, o investuoju per Interactive Brokers

Aišku aš gal ko nesuprantu, bet kiek matau šio fondo 3 metų performance neigiamas. Tai čia nauda kur? Orientuojamasi kas bus po 20 metų?

Po šių metų krizės daugumos etf rezultatai neigiami. BH turėtų 3 m. istoriją, manau būtų tas pats. O minėto fondo pvz. 2019 m. rezultatas – +24%. Ir dabar galima tikėtis neblogo kilimo, tik jis aišku ne toks staigus kaip S&P. Nesakau, kad visus pinigus reikėtų į jį sudėti, bet jei dalį portfelio ketinama skirti REIT ir planuojama laikyti 20 m., tai ramiau taip, o ne vietiniai fondukai.

Turiu šiektiek baltic horizon vienetu, tačiau šiuo metu, mano nuomone, jis atrodo įpatingai nepatraukiliai, todėl naujų vienetų pirkimą atidedu neribotam laikui. Pagal 2019 metų KIID, TER yra 2.6, kas jau iškart turėtų atbaidyti visus FIRE’istus. Negana to, dividendais išmokama grąža šiuo metu yra arčiau 5%, nei 10% + labai miglotos perspektyvos vieneto kainos kylimui.

https://www.baltichorizon.com/wp-content/uploads/2019/04/KIID-English-2019-04-05.pdf

O aš norėčiau pasitikslinti. Ar tikrai tie TER mokesčiai nuskaičiuojami nuo investuotojų, o ne iš metinių įplaukų? Jei jie nuskaičiuojami, kada tai vyksta? Metų gale/pradžioje?

TER reiktų įsivaizduoti kaip mažą (2,6%/365), kiekvieną dieną nuskaičiuojama procentą nuo visos fondo vertės tuo metu, arba kaip KIID sako:

Charges taken from the Fund over a year:

Ongoing charges 2.6% (including also the management fee and accrued performance fee)

O tai kame tada nepatrauklumas? Savo procentus kaip ir gausi ir iš tavęs niekas nieko papildomai nenuskaičiuos. Tas TER iš esmės tada tik lėtins fondo vienetų vertės augimą (ka dokai irgi sako). Bet jei žiūrėti fondo istoriją, tai vienetų vertė ir neturėjo tendencijos kažkur labai kilti į debesis ir vidutiniškai malėsi aplink 1.35 (jei atmesim krizę). Spėju čia išimtinai lendama dėl dividendų ir ilgalaikio investavimo, na ir noro savo rinkoj kažkiek padalyvauti.

Kaip bežiūrėtum, TER yra konstanta, o tavo gaunami dividentai ne. Todėl visus expensus sumoka galutinis investuotojas, tai vyksta būtent per išmokamų dividendu kieki. Su protingu TER (~0.5%) Šiuo metu išmokami dividentai būtų arčiau ~7% vietoj dabartinių 5.2%.

Na taip, sutinku. Tuo pačiu jei žiūrėti į anksčiau mokėtus dividendus, gal būtų ir visi 10. Kai man seniau tas TER neužkliuvo, tai kažkaip visai tenkino tie 7-7.5 po mokesčių.

Neteisinga lyginti pasyviai valdomų akcijų/obligacijų fondų TER ir nekilnojamojo turto fondų TER, nes tai visiškai skirtingi investiciniai produktai. Nekilnojamo turto portfolio valdymas reikalauja nepalyginamai daugiau administracinių išlaidų, nei akcijų fondo, todėl TER rodiklis yra naturaliai didesnis.

Geriau žiūrėkite į galutinius return’us ar lyginkit skirtingus REIT fondus, bet ne REIT vs. akcijų ETF’us.

Kolega, Darius minėjo, kad reikėtų investuoti į REIT ETF’us, bet tokiu atveju susimokate ne tik underlying fondų TER, bet ir papildomai ETF’o TER. Vertinant tik per TER perspektyvą tokie ETF turėtų būti išvis neptrauklūs. Tačiau REIT daug svarbiau vertinti pinigų srautus, o ne TER.

Aš tai visgi ir į būstą, kuriame pats gyvenu, žiūriu kaip į investiciją. Bent jau iš dalies. Šiuo metu tai yra didelis būstas Vilniaus centre, nes reikia ir vaikai kad savo kampą turėtų, ir kad visiems lengva ir patogu būtų į darbą nueiti, nereiktų leisti pinigų kurui ir švaistyti gyvenimo kamščiuose. Bet, žiūrint į vėlesnę perspektyvą, kai vaikai užaugs ir išsikels, ir pasiekus FIRE nebereikės būti šalia darbo, esamą būstą laisvai galima iškeisti į mažesnį ir esantį Vilniaus pakraštyje. O gal apskritai ne Vilniuje, jeigu kainų skirtumas itin ženklus. Mano skaičiavimu, jau po 10 metų, jeigu ženkliai nekils Euribor, taip būtų galima greituoju būdu pasidaryti apie 80k eurų šiandienos pinigais. O kadangi vaikai neužaugs ir neišsikels labiau dar apie 20 metų, tai turėsim didele dalimi išmokėtą būstą ir tas pliusas gali būti kur kas didesnis. Aišku, čia prielaidų irgi yra – kad palūkanos nepakils į kosmosą, kad būstų kainos visoje Lietuvoje netaps vienodos (bet tada gali kad ir Tailande apsigyventi ar dar kur pigiau, whatever), kad apskritai tos kainos nemažės atsižvelgiant į infliaciją. Bet jeigu žiūri ne su kokiais kvailais sentimentais, o pragmatiškai, tai paties gyvenamasis būstas absoliučiai gali būti investicija, kodėl gi ne.

Tai nėra investicija, kaip ir asmeninis automobilis, kadangi ji jums neneša jokių pajamų. Jei tai būtų butas paimtas su paskola nuomai, tada tai būtų investicija

Kaip pažiūrėsi. Teoriškai, būsto kaina gali kilti daugiau negu sumoki palūkanų, tokiu atveju pajamos yra. Paskaičiavau, kad 2014 m. pirkęs ir 2018 m. pardavęs butą išėjau daugmaž ant nulio – t.y. tuos ketverius metus gyvenau būste nemokamai. Tokį skirtumą sudarė išaugusi kaina. Laisvai gali būti ir situacija, kai vertė kyla kur kas daugiau ir išeini su pelnu. Jeigu tik neprisiriši kvailais nostalgiškais saitais ir esi linkęs parduoti kai yra geras dylas. Su automobiliu kita istorija – jei tai nėra koks nors istorinis modelis, sendamas jis tik pigs ir grąžos ten tikrai nebus jokios.

Ir juo labiau gyvenamąjį NT laikyčiau net worth dalimi, kuri gali nulemti sprendimą, kad FIRE jau pasiektas. Jei kaip tik ir trūksta tų 70k, kuriuos galima pasiimti iš būsto equity įsigyjant pigesnį.

Ilgam laikotarpy NT kaina turėtų koreliuoti su infliacija. Į skaičiavimus vertėtų įtraukti ir palūkanas, remonto išlaidas, mokesčius.

Pirkau butą 2016m. Naujininkuose su parkingu už 80k. Atgyvenau 5metus ir 2021 gruodžio mėnesį pardaviau už 100k. Pirktas butas buvo pilnai įrengtas. Per tuos 5 metus mes su šeima butą „nudrožėm” gerokai, jokio remonto ir investicijų į butą nebuvo.

Turiu daug BH. Virš pusės portfelio. Dabartinis pajamingumas nedžiugina, bet laikui bėgant atsigaus. Net nedžiugimamtis yra aukštesnio lygio nei iki karantino išsivysčiusių rinkų. Pasipildžiau atpigusių, bet tokio kiekio kiek turiu net ir 10000vnt vidutinei kainai nepadaro įtakos net per centą. Manau pildysiuosi ir vėl už gautus dividendus

Dividendus tikriausia moka karta per metus?

Kas ketvirtį 🙂

Bet pats pirkimas BH akciju swedbanke kainuoja kiek klausiau swedbanko. Tai kaip ten yra iš tikrųjų?

Tikrai nieko nekainuoja prekyba visame Baltics’e. Gali pirkti 1vnt. BH už 1.15 Eur ir sumokėsi tik 1.15 Eur. Nėra jokių ir portfelio laikymo mokesčių.

Labas! Puikus straipsnis! Gal gali papasakoti kaip vyksta mokesčių mokėjimas fondui (managent fee, performance fee) ? Nuo accounto ar sąskaita išrašoma? Taip pat, kaip suprasti depositary fee? Ačiū!

Labas iev,

Visi mokesčiai jau automatiškai padengiami fonde ir įskaičiuoti į įsigijamo VP kainą. Paprastai tariant, jeigu fondas išmoka 80% pelno dividendais, tai iš likusių 20% pasidengia visus su fondo valdymu susijusius mokesčius bei įsigija naujus objektus. Tad jeigu įsigijai 100vnt. Baltic Horizon ar kokio kito REIT akcijų, papildomai jokių mokesčių už juos nereikės mokėti niekada (na, nebent brokerio mokesčiai). Turi savo 100 vnt. ir iš jų gali tik gauti įplaukų.

Labas! Įdomus straipsnis. Tik turiu keletą praktinių klausimų dėl dividendų iš REIT apmokestinimo.

1. Ar pats fondas sumoka mokesčius už dividendus, ir tuomet reikia spręsti dvigubo apmokestinimo naikinimą teikiant deklaraciją LT VMI, ar tiesiog reikia sumokėti visus 15% LT VMI ir viskas? Niekur prie fondų dokumentų šio atsakymo neradau, kaip jie apskaito išmokas.

2. Ar atsiranda kokios nors pareigos EE mokesčių administratoriui, pavyzžiui, deklaruoti pajamas iš dividendų EE, nes fondas veikia ten? Gal kvailas klausimas, bet tai būtų pirmas užsienio dividendus mokantis subjektas, tad labai domintų atsakymas – nesinorėtų dėl nedidelio kiekio eurų įgyti didelės apimties pareigas užsienio institucijoms 🙂

Labas, Mindaugai,

Viskas labai paprasta.

1. Tiesiog sumoki 15% nuo savo gautų dividendų ir tiek.

2. Ne, nieko papildomai nėra, tas pats lyg gautum dividendus iš LT veikiančios įmonės.