VMI deklaracija. Terminai, lengvatos ir DUK

Papildymas 2025-03: visa informacija vis dar aktuali ir galioja.

Vilniaus gatvės vėl pilnos kamikadzių-paspirtukininkų. Vingio parke savaitgalį nerasi kur prisiparkuoti. O dangus jau būna ne tik cepelinų spalvos.

Tai gali reikšti tik vieną – atėjo pavasaris.

O su pavasariu ir kasmetinės VMI turto deklaracijos.

Nuo kovo 1d. jau galima pldyti GPM311 deklaraciją. Atsipalaiduokite – deadline’as tik gegužės 3d., tad po truputį, visi bendromis jėgomis ir susipildysime naujojo investuotojo deklaracijas.

Pats dar nesupildžiau – laukiu kol sukris visi duomenys iš tiekėjų, kad man pačiam reikėtų mažiau suvedinėti, tad šis įrašas nėra apie tai KAIP pildyti deklaraciją.

Šis įrašas labiau apie tai, kada ir ką reikės pildyti bei kokios lengvatos galiojo investuotojams 2020-aisiais.

Papildymas – antra įrašo dalis: 6 pamokos pildant 2020 deklaraciją

Prašau suprasti – aš toks pats naujokas kaip ir jūs. Deklaraciją, kurioje ne tiesiog suspaudyt Kitas, Kitas Kitas pildau realiai antrą kartą. Neabejoju, kad mane paskaito ir labiau patyrę investuotojai, o gal ir ekspertai, tad jei ką – taisykite komentaruose, o aš taisysiu tekstą.

Čia yra visos man aktualios informacijos kratinys, kurią susirankiojau iš įvairiausių interneto kampelių. Identiškai padarysiu ir įrašą jau pildant pačią deklaraciją. Kol kas man ten dar viskas lagina ir net ne visą laiką atidaro.

Ar man reikia deklaruoti?

Deklaruoti pajamas reikia, jei:

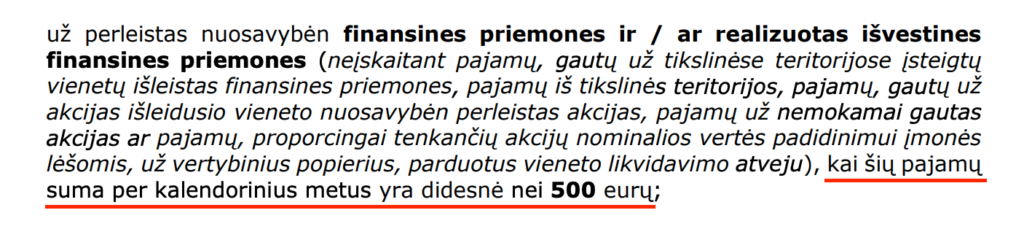

- per 2020-uosius pardavėte akcijų, ETF’ų ar kitų VP sugeneruojant daugiau nei 500 Eur pajamų

Galvojau, kad reikia deklaruoti viską, bet, pasirodo – reikia deklaruoti tik tada, jei ši suma viršija 500 Eur. Tad jeigu pasižaidimui per Revolut’ą įsigijai Teslos už $5, o kitą dieną pardavei už $5.10 – sveikinu. Deklaruoti nėra būtina. Bet jeigu prekiavai visus metus ir bendros pajamos viršija 500 Eur, tuomet prisivirei košės, nes deklaruoti reikės viską, net ir tą $0.10 Teslos poziciją.

Tiesa, čia man pačiam nėra aišku terminų pelnas/pajamos naudojimas. Imant bukai pagal VMI apibrėžimą – jeigu pirkau akcijų už 3,000 ir pardaviau už 3,100 Eur, tai pelnas tik 100 Eur ir jis neapmokestinamas ir galima būtų pagalvoti, kad deklaruoti nėra būtina. Bet pajamos iš tiesų buvo 3,100, tai pagal apibrėžimą pagal viską turėčiau deklaruoti.

Na, aš dėl šventos ramybės deklaruosiu viską, blogiau nuo to nebus. O ir pajamų pas mane tikrai virš 500 Eur.

Šaltinis: VMI

- per 2020-uosius gavote dividendų.

Nesvarbu kokia suma. Vėlgi, jeigu Revolut’e turėjai Apple akcijų už kelis dolerius ir per metus įkrito $0.01 dividendų – pastaruosius reikia deklaruoti. Aš pats čia irgi papuolęs.

Šaltinis: VMI 4 priedas, 4 eilutė

- gavote pajamų iš P2P.

Deklaruoti reikia nesvarbu kokia suma. Lietuviškų platformų informacija pati sukris į VMI deklaraciją, užsienio tiekėjų reikia pateikti pačiam.

Ir svarbiausia – deklaruoti reikia tada, kai įvykdytas sandoris, o ne kai pinigus iš kažkokio užsienio brokerio persivedate atgal į lietuvišką banką. Tai jeigu per metus priprekiavote T212 ar kitam užsienio brokeryje, bet tie pinigai vis dar to brokerio sąskaitoje – visiškai nesvarbu. Deklaruoti ir mokesčius susimokėti privalote jau dabar.

Deklaruoti pajamų nereikia, jei:

- per 2020-uosius įsigijote, bet nepardavėte akcijų, ETF’ų ar kitų VP.

Kol pajamos nerealizuotos, tai yra, vienetai neparduoti, tol nieko deklaruoti nereikia. Buy & hold privalumai.

- per 2020-uosius turėjote accumulating tipo ETF’us, kurie dividendus reinvestavo už jus.

Kadangi dividendai nepasiekė jūsų sąskaitos – pajamų jūs negavote. Accumulating ETF’ų privalumai, kuriuos aprašiau jau anksčiau atskirame blog’o įraše – kodėl aš nenoriu dividendų?

GPM lengvatos 2020

Valstybė nori, kad gyventojai rūpintųsi savo finansais ir savarankiškai investuotų. Tą ji bando skatinti per įvairias GPM lengvatas. Tai yra – leisdama uždirbti X Eur pinigų iš skirtingų priemonių, už tai neprašydama susimokėti GPM’o. Apžvelgsiu keletą pagrindinių investuotojams aktualių lengvatų.

Visos lengvatos pateiktos lentelėje bei plačiau aprašytos žemiau.

| Investicinis vienetas | Lengvata | Papildoma info |

|---|---|---|

| Pajamos iš akcijų/ETF | 500 Eur | Iki 500 Eur pajamos neapmokestinamos ir deklaruoti nereikia. Pozicijos susidengia viena su kita. |

| P2P palūkanos | 500 Eur | Iki 500 Eur pelnas neapmokestinamas. Lietuviški tiekėjai patys pateikia info. |

| Palūkanos iš indėlių | 500 Eur | Galioja indėliams ir obligacijoms. Lietuviški bankai, kredito unijos pateikia patys. |

| Dividendai | 0 Eur | Apmokestinami nuo pirmo gauto cento. Būtina deklaruoti. |

| III pakopa, gyvybės draudimas | 300 Eur | 20% nuo įmokėtos sumos, max 300 Eur, tad įmokėti reikia 1500 Eur, kad atgautum visus 300 Eur. Sukrenta automatiškai. |

500 Eur lengvata už VP pardavimą

Valstybė leidžia per metus uždirbti 500 Eur realizuoto pelno iš prekybos vertybiniais popieriais neapmokestinant pastarųjų GPM’u.

Prekyba VP – tai akcijų įsigijimas ir pardavimas, kai uždirbtas pelnas realizuojamas. Jeigu laikote Teslą nuo 2016 metų ir ten prikapsėję keli tūkstančiai prieaugio, bet vis dar laikote – deklaruoti pajamų nereikia.

Bet kokiu atveju – jeigu pajamos viršija 500 Eur deklaruoti privalote, tiesiog pirmi 500 Eur bus neapmokestinami.

Bet kas virš 500 Eur apmokestinama 15% GPM’o tarifu.

Lietuviškų bankų informacija į deklaraciją sukrenta pati, tik perspėju, kad ją tikrintumėtės. Man buvo atvejis, kai Swedbank pateikė neteisingai, nes kažkada vienas fondas buvo prijungtas prie kito ir mano įsigijimo kaina prilyginta 0 Eur, kas reiškė, kad vietoj kelių šimtų eurų realizuoto pelno, deklaracijoje atsirado keli tūkstančiai realizuoto pelno. Tai pats turėjau per banko išrašus trauktis ir pagrįsti VMI, kad iš tiesų tą fondą įsigijau ne už 0 Eur.

Panašiai ir šiemet įvyko su Luminor’u, kur uždarinėjau pozicijas ir jie pateikė mano gautas pajamas, bet išlaidos bent automatu nurodytos kaip 0 Eur. Kas iššaukia labai daug apmokestinamų pajamų jeigu tiesiog suspaudinėsiu NEXT, bet iš tiesų iš Luminoro išėjau su minusu. Na, čia jau mano vargas bus susirankioti įrodymus.

Tai svarbu – pajamos iš lietuviškų brokerių sukrenta automatiškai, tačiau išlaidas turite pateikti patys. Net ir VP įsigijimo kainas.

Ir ne, Revolut’as, nors ir lietuviškas bankas, jūsų investavimo transakcijų VMI patys nepateiks, nes visas investavimas yra outsource’intas DriveWealth įmonei. Tai visas tas transakcijas turėsite susirankioti patys.

Šitie 500 Eur, beje, galioja žmogui. Tad esant santuokoj, sveikinu – visų pirma, kad turite antrąją pusę. O visų antra, nes jūsų lengvata dvigubėja – viso neapmokestinami 1,000 Eur.

Šaltinis: VMI 4 priedas

500 Eur lengvata už P2P

Identiška situacija kaip su VP, tik čia jau groja nauja lengvata. Pastarosios nesidubliuoja.

Investuojant lietuviškose P2P platformose, visa info į deklaraciją suvažiuos automatu. Investuojant EU, lengvata vistiek galioja, tiesiog reikės šias pajamas pateikti patiems.

500 Eur viršijančių pajamų dalis apmokestinama 15% GPM’u.

Vėlgi, sveikinu santuokoje esančius – lengvata dvigubinasi šeimos ūkiui, viso 1,000 Eur.

Šaltinis: VMI 5 priedas

500 Eur lengvata indėliams ir obligacijoms

Na, jeigu dar likę čia tokių dinozaurų su indėliais – sveikinu, palūkanos gautos iš indėlių iki 500 Eur neapmokestinamos. Aišku, dabartinių palūkanų kontekste reikia labai jau daug indėlių, kad sugeneruotum virš 500 Eur, bet mano emergency fund, paliktas ramybės valiai kredito unijoje per metus prisuko virš 200 Eur palūkanų, tad įmanoma.

Kaip ir visos lengvatos – ši ne išimtis ir dvigubėja santuokoje gyvenančiam šeimos ūkiui. Tebūnie tai dovana už gyvenimą ne nuodėmėje. Viso 1,000 Eur šeimai.

Šaltinis: VMI priedas 5

Dividendų apmokestinimas

Dividendai, deja, apmokestinami nuo pirmo uždirbto cento. Nėra jokios lengvatos.

Pirkote vieną Telia akciją ir gavote dividendus – už šiuos reikia sumokėti 15%. Gera žinia, kad Telia yra Lietuvoje prekiaujamas VP, tai brokeris turėjo automatiškai nuskaičiuoti mokestį jau išmokant dividendus.

Neapsigaukite su estiškais VP. Pvz. mano turimas Baltic Horizon, nors ir prekiaujamas Swedbank’e lyg vietinis fondas, visgi yra registruotas Estijoje ir už pastarąjį mokesčiai nebuvo atskaičiuoti, tad reikės susimokėti pačiam. Gelbsti tik tas, kad info iš Swedbanko į deklaraciją sukrenta automatiškai.

Dividendai gauti per IB ar Revolut’ą jau kita istorija. Šiuos reikės deklaruoti pačiam.

GPM susigrąžinimas už įmokas į pensijos III pakopą, gyvybės draudimą

Galima susigrąžinti 300 Eur sumokėto GPM už įmokas į III pensijos pakopą, gyvybės draudimą ar Swedbank privatų portfelį.

Šiaip 20% nuo įmokų, tad, kad atgautumėte visus 300 Eur – reikia viso investuoti 1500 Eur. Anokia čia naujiena.

Kadangi paskata galioja tik lokaliems produktams, tai šią lengvatą gauti bus lengviausia, nes įmokos automatiškai sukris į deklaraciją ir lengvata bus pritaikyta taip pat automatiškai.

Dažnai užduodami klausimai

Apie kelių pozicijų pajamas

Klausimas: Vieną poziciją pardaviau su 600 Eur pelnu, kitą uždariau su 200 Eur nuostoliu. Ką privalau deklaruoti?

Tokiu atveju deklaruotos pelnas iš VP prekybos bus suminiai 400 Eur, bet, bent pagal mano įsitikinimą, deklaruoti vistiek privaloma abiejų eilučių pajamas, nes pastarosios viršija 500 Eur. Tik tiek, kad VMI parodžius, jog vienos nuostolis mažina kitos pozicijos pelną, prievolės susimokėti GPM nebus.

Šaltinis: VMI pirma eilutė, antras punktas

Apie apskaitos metodą

Klausimas: Jeigu ETF’us pirkau kas mėnesį vis skirtingomis kainomis, o metų gale pusę jų pardaviau, ką naudoti kaip išlaidas?

Jeigu veiksmai su akcija X atrodo taip, gali kilti klausimas kaip apskaičiuoti pelną.

| Data | Kaina | Kiekis | Veiksmas |

|---|---|---|---|

| 2020 sausis | 100 | 10 | Pirkimas |

| 2020 kovas | 120 | 10 | Pirkimas |

| 2020 liepa | 140 | 10 | Pirkimas |

| 2020 spalis | 150 | 30 | Pirkimas |

| 2020 gruodis | 140 | 20 | Pardavimas |

Default’u turi būti naudojamas FIFO metodas (First IN, First OUT). Tai yra – visai nesvarbu, kad spalio mėnesį nusipirkote VP už 150 pinigų, o gruodį pardavėte už 140 pinigų (į minusą), jeigu anksčiau esate pirkę pigiau. Parodyti pavyzdžio atveju būtų naudojamos sausio ir kovo mėnesio pirkimo kainos, iš ko išplaukia GPM prievolė už realizuotą pelną.

(140 x 20) – (100 x 10) – (120 x 10) = 600 Eur.

Yra atvejų, kai galima apskaityti kitaip, bet tam turi pateikti įrodymus ir pagrindimą. Aš, kaip naujas investuotojas – tikrai neapsikrausiu ir imu default’ą.

Apie lengvatų taikymą

Klausimas: Kur reikia įvesti VP pardavimo, P2P ar kitas lengvatas?

Pastarosios lengvatos pritaikomos automatiškai. Čia, žinoma, jei pirmiausia teisingai sudeklaravai pajamas su teisingais kodukais. Na, bet jei sudeklaravai neteisingai, vistiek papildomai norimų lengvatų vesti niekur nereikia, jos prisitaikys automatiškai ir prieš pateikiant, dar galima bus pasitikrinti galutinėje deklaracijoje ar jos yra pritaikytos.

Apie investicijas kita valiuta

Klausimas: Ką daryti pajamų prigeneravus doleriais ar kokia kita valiuta?

Šitą dar aiškinuosi pats dėl asmeninio Revolut’o kazino, kur dominuoja doleriai. Kaip supratau – valiutą reikia konvertuoti pagal Lietuvos banko dienos kursą pardavimo dieną. Tas pats ir su dividendais – jeigu gavai 10 centų iš Apple balandžio 10d. – pasiėmi tos dienos kursą ir konvertavęs į Eurus įvedi į VMI deklaraciją.

Apie transakcijų ir kitus prekybos mokesčius

Klausimas: ar galima brokerio mokesčius įtraukti į išlaidas, skaičiuojant VP pardavimo metu gautą pelną?

Taip, galima, bet mano žiniomis – tik transakcijos mokesčius ar grynai su atitinkama pozicija susijusius mokesčius (valdymo mokestis pvz.). Tai jeigu perkant mokėjote 11 Eur už pavedimą ir paskui dar 11 už pardavimą, savo realizuotą pelną galite nusimažinti pastarąja suma. Tačiau, jeigu už naudojimąsi brokerio paslaugomis mokate fiksuotą mėnesį mokestį (ale $10 IB inactivity fee), tuomet pastarųjų į ataskaitą traukti negalima, nes tai nėra tiesiogiai su atitinkama pozicija susiję kąštai.

Apie kriptovaliutas

Klausimas: Alio, šešiNuliai, čia ne 2015-ieji. 2020-aisiais kas tik netingėjo privirino pliuso iš kirpto. Kur dedasi šios pajamos?

Jei kripto sukatės aktyviai – tuomet reikalinga individuali veikla. Jeigu, kaip ir aš, turite vieną transakciją per metus, tuomet pastaroji priskiriama prie Kito turto pajamų ir, neviršijant 2,500 bendrai kategorijai (kur krenta ir buitinės technikos, meno kūrinių pardavimai) deklaruoti nereikia ir GPM’as apskritai netaikomas. Jei viršija 2,500 Eur – tuomet standartinis jums taikomas GPM tarifas bei potencialiai prievolė išsiimti individualią veiklą.

Pabaigai

Šį kartą deklaracinio mėšlo prisiviriau ir aš pats:

- Uždariau Luminor Investor sąskaitą, parduodamas VP (į minusą)

- Nutraukiau Swedbank gyvybės draudimo (ale III pakopos) sutartį (grąžint GPM lengvatą)

- Pardaviau seną pamirštą Swedbank fondą (į pliusą)

- Gavau dividendus Revolut’e doleriais

- Pardaviau vieną poziciją į pliusą Revolut’e doleriais

- Gavau papildomų pajamų iš side hustle per individualią veiklą ir verslo liudijimą

- Kaupiau III pakopoje per darbdavį

- Gavau palūkanų iš kredito unijos

- Gavau palūkanų iš P2P dviejų platformų

Tad deklaruoti tikrai bus ką ir visus klausimus sau atsakysiu po truputį pildant deklaraciją. Su screenshot’ais ir su paaiškinimais ką kur vedu.

Ir visu tuo gėriu pasidalinsiu šiame blog’e.

Papildymas: 6 pamokos pildant 2020 deklaraciją

Tad jei nors vienas iš aukščiau pateiktų investicinių įvykių atsitiko ir jūsų 2020-ųjų finansuose – kantrybės ir galėsite tiesiog copy/paste.

Tik, kaip jau sakiau – aš nesu profesionalas. Ir net nesu patyręs mėgėjas. Deklaraciją normaliai įsigilindamas pildysiu antrą kartą, bet nuo to jums gal tik ir geriau.

Pabandysiu atsakyti į sau aktualius klausimus ir pastaraisiais pasidalinsiu atskirame įraše.

O kol kas – prašom keliauti į komentarus.

Kas neduoda ramybės? Ką praleidau? Į ką dar verta atsižvelgti? Kur suklydau?

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Laukiam, ypač aktualu Revolut kaip paprasčiau išsikrapštyti centus 🙂

Ar galima būtų plačiau dėl šio teiginio pagrindimo (žemiau)? Ar šiam punktui išpildyti nereikia viso investavimo kišti po individualia veikla (ala profesionalus investuotojas)? Mano supratimu paprastiems investuotojams toks modelis galimas jei LT įteisintų investicines sąskaitas, ko pas mus, deja, dar nėra.

Klausimas: Vieną poziciją pardaviau su 600 Eur pelnu, kitą uždariau su 200 Eur nuostoliu. Ką privalau deklaruoti?

Tokiu atveju deklaruotos pelnas iš VP prekybos bus suminiai 400 Eur, bet, bent pagal mano įsitikinimą, deklaruoti vistiek privaloma abiejų eilučių pajamas, nes pastarosios viršija 500 Eur. Tik tiek, kad VMI parodžius, jog vienos nuostolis mažina kitos pozicijos pelną, prievolės susimokėti GPM nebus.

Neee, nereikia. Investicinė sąskaita leistų visa tai daryti eilę metų ir net nerealizuojant pelno ar neparduodant pozicijų. Dabar turite tik minimalų „tax harvesting”, kai jeigu dvi transakcijos įvyko tais pačiais metais, jomis galima padengti viena kitą. Paieškosiu pagrindimo, nėra čia lengva su VMI oficialiais dokumentais, bet dėl šito esu tikras, pernai pasidengiau vienos platformos pelną, kitos platformos nuostoliu, susimažindamas GPM prievolę.

Papildžiau įrašą link’u ir screenshot’u! Ačiū už klausimą 🙂

Aktualu tiems gyvenantiems ne nuodėmėje – sakykim aš gavau pajamas kurioms galioja lengvata (pvz. 1500€ palūkanų), o žmona negavo. Tai ar galima deklaruoti pavyzdžiui taip – žmona deklaruoja 500€ (nuo tiek nereikia mokėti GPM), aš deklaruoju 1000€, ir nuo 500€ susimoku GPM? Nepaisant to, kad iš tikrųjų visi 1500€ sukapsėjo į mano asmeninę sąskaitą?

Ir ačiū labai už tokią išsamią apžvalgą – pagaliau viskas vienoje vietoje ir ne copypaste teisine kalba iš įstatymo 🙂

Taip, galima kaip aprašei. Visiškai nesvarbu kieno pusėje įvyko transakcijos.

Negalima. Yra precedentų. Paieškokite ebylų. Turi viskas būti lygiomis dalimis deklaruojama.

Kokių dar ebylų? Gal galima konkrečiau, kodėl negalima? Ir koks skirtumas, kuris iš sutuoktinių sumokės mokestį nuo likusios sumos (bet kuriuo atveju ji vistiek vienoda)?

Todėl kad įstatymas sako – lygiomis dalimis. Jungtinė teisė reiškia abiejų bet per pusę. Todėl ir deklaruoti reikia per pusę.

Čia kam įdomu, arba tam kas deklaruoja ne lygiomis dalimis:

http://liteko.teismai.lt/viesasprendimupaieska/tekstas.aspx?id=11a0f8a0-effd-4c51-804c-57ba63842bec

dėl nurodytos bylos, tai principas aiškus, bet atkreipkite dėmesį į tai, kad tuo atveju buvo siekta išvengti pajamų mokesčio (gauti naudą, ir dar kokia suma). Tuo tarpu gautas palūkanas (pvz. 3000) pradeklaravus ar po lygiai (po 1500), ar kaip 500 ir 2500, lengvata ir sumokamas mokestis bus toks pats. Tai teoriškai vienas sutuoktinis turėtų nepriemoką (už ką būtų galima skirti baudą), bet kitas sutuoktinis turėtų permoką. Tai kažin ar VMI terliotųsi dėl to (plius galima būtų gintis turinio viršenybės prieš formą principu bei tuo, kad mokestis mokamas irgi iš bendrų santuokinių pinigų, taigi kažin ar galima teigti, kad yra permoka ir nepriemoka).

Aš taip deklaruoju kelis metus, kad žmonai tik tą sumą neapmokęstinąmą sudeklaruoju. Tiesa aš dar visada dokumentą laisvos formos prisegu su paaiškinimu, kad gavau tiek ir tiek, ir žmonai deklaravau 500 už VP, 2500 už crypto ir t.t.,

Labas, ačiū, kad daliniesi, ačiū už mokomuosius straipsnius, didžiausia pagarba. 🙂

Pastaba dėl P2P ir indelių palūkanų, bent jau mano supratimu, šios dvi investicijos naudoją tą patį 500€ limitą, tai yra jeigu iš p2p gavai 300€ ir iš indelių palūkanų gavai 300€, tuomet 100€ bus apmokestinami.

Bent jau toks įspūdis buvo susidaręs praeitais metais, nes lengvata įvadinama pajamoms iš palūkanų, kas ir yra p2p. Taip pat nesu tikras, kaip reiktų elgtis su p2p pardavimais, pagal mane jeigu pardavei su pajamomis, tuomet tavo pelnas nėra palūkanos ir turėtų būti traktuojamas dar kitaip.

O dėl p2p deklaravimo, bent jau praeitais metais, lyg ir aiškiai VMI rašė, kad jeigu mažiau 500 nereikia deklaruoti?

Jeigu klystu su, bet kuriuo punktu, prašau pataisykit 🙂

Mano supratimu – yra įstatymo pataisa indėliams, ir tuomet atskiru punktu atskira pataisa P2P palūkanoms.

P2P: 2. Kai palūkanos gautos už vartojimo kreditą, suteiktą per tarpusavio skolinimo platformą, ar už lėšas, suteiktas per sutelktinio finansavimo platformą.

Pagal GPMĮ 17 straipsnio 1 dalies 20-2 punkto nuostatas 2020 metais gautų palūkanų už vartojimo kreditą, suteiktą per tarpusavio skolinimo platformą Lietuvos Respublikos vartojimo kredito įstatyme <...> suma, neviršijanti 500 eurų per mokestinį laikotarpį, pajamų mokesčiu neapmokestinama.

Indėliai: nuo 2014-01-01, nuolatinio Lietuvos gyventojo gautos palūkanos pajamų mokesčiu neapmokestinamos, kai bendra per mokestinį laikotarpį gauta palūkanų suma už ne nuosavybės vertybinius popierius ir už indėlius neviršija 500 Eur (GPMĮ 17 str. 1 d. 20 p.).

Šaltinis. Paspausti antrą koloną dėl palūkanų apmokestinimo, kur P2P ir indėliai taip pat pateikti atskirai.

Pernai tikrai p2p ir indėlių palūkanos buvo po vieną 500€ lengvata, šiemet pažiūrėsim, tikiuosi atskirai po 500€ pritaikys.

taip tikrai, pernai ir užpernai, ir užužpernai indėliai ir p2p, ėjo po viena suma 500€. t.y. visas palūkanas sudėjo ir kas buvo virš 500€ apmokestino

Šiemet panašu jau nebe – 500 atskirai palūkanoms ir 500 atskirai p2p, pasitikrinau pagal sugeneruotą deklaraciją.

Minejot accumulating dividendus, kad jei jie nepareina atgal i saskaita ir negaliu jais naudotis, tai nereikia moketi mokesciu. O kaip etfmatic atveju? Dividendai pareina, bet jie yra reinvestuojami. Reinvestuoja robotas. Techniskai as galiu juos nusiimti, bet kol nenusiemiau ar uz juos reiktu moketi mokescius?

Tokiu atveju reikia. Jeigu turite VP, kuris fiziškai (transakcijos būdu) išmoka dividendus – tuomet reikia deklaruoti ir susimokėti mokesčius.

O ar tikrai reikia moketi uz gautus dividendus is JAV kompaniju? Juk jau ir taip nuskaito mums automatiskai 15% nuo dividendu sumos.

mano galva reikia tik deklaruot, o kadangi jau apmokestinti- dar karta ju neapmokestins (bent taip man sake VMI telefonu), ir nuskaito 30% non US residents, ne 15%. jei didesnes sumos per dividendus- turbut verta bandyt susigrazint ir cia moket 15%, bet klausimas kiek laiko uztruksi.

Crypto. Jeigu metų eigoje keičiau BTC >> USDT >> ETH >> USDT ir t.t. Ta prasme į tikrus EUR neiškeičiau. Rūpi čia VMI ar ne?

Kaip suprantu, jeigu p2p pelnas nevirsija 500EUR tai deklaruoti nereikia:

kopija iš VMI, kontekste kam yra būtina deklaruoti: ..”palūkanų už vartojimo kreditą, suteiktą per tarpusavio skolinimo platformą Lietuvos

Respublikos vartojimo kredito įstatyme ar atitinkamame Europos ekonominės erdvės

(toliau – EEE) valstybės įstatyme nustatyta tvarka, taip pat palūkanų už lėšas, suteiktas

per sutelktinio finansavimo platformą Lietuvos Respublikos sutelktinio finansavimo

įstatyme ar atitinkamame EEE valstybės įstatyme nustatyta tvarka, kai bendra tokių

palūkanų suma yra didesnė nei 500 eurų;”

del ETF apskaitos metodo, FIFO, parduodant ETF po 20-40metu, nemaza mokesciu suma bus tokiu atveju, kai tarkim nuperki uz 1 ir po 20-40metu parduodi po 30, aisku kas bus pirkta pries 10metu, tai parduodant sumokesime maziau mokescius ir t.t., na kaip ir issilygina, man kazkaip priimtiniau butu Svertinis vidurkis….

Keletetą metų reguliariai investavau į Mintos P2P, tačiau per tuos metus pajamų nedeklaravau, nes nebuvau nieko išsigryninus į LT sąskaitą. Taip gaunasi, kad išlaidų turėjau kelis metus iš eilės, o pajamos LT sąskaitą pasiekia tik šiais metais. Ar galėsiu deklaracijoje išlaidas pateikti už kelis metus? Tarkim keturis metus reguliariai pervesdavau į Mintos, o išsigryninu tik šiais metais. Nejaugi turėsiu susimokėti 15% nuo visų pajamų?

Tą pati situacija su kripto valiutom. Pirkau keletą metų, bet pardaviau tik paskutinias metais. Būčiau dėkinga jei kas galėtų pasidalinti patirtimi.

Lina jums reikia deklaruoti pajamas ne nuo isgryninimo i LT saskaita, o nuo pajamu gavimo fakto dienos. Jei gavote tuos kelis metus i mintos saskaita pajamu is palukanu, jas turejote deklaruoti atitinkamais metais. To nepadarius reiketu patikskinti deklarscijas uz paskutinius kelis metus ir susimoketi mokescius, jei tokiu buvo. Tas pats ir su kripto

Dėl kripto gal nelabai sutikčiau, nes mano supratimu pajamų ir pelno gali turėt tik kripto pardavęs, o ne tuomet kai kripto kyla. Įsivaizduokit, kad nusiperki kripto ir parduodi tik po 5 metų. Kalbu ne apie aktyvų treidinimą, o laikymą ir pardavimą po 5 metų. Tai nejaugi kiekvienais metais turėčiau deklaruoti pajamas, priklausomai kiek kripto pakilo? Jokios realios naudos negauni kol neparduodi. Įsivaizduokit situaciją: penkis metus reguliariai perki krito, bet niekad neparduoti. Kasmet susimoki mokesčius už prieaugį, o po penkių metų kripto nukrenta į pradinį tašką, kur parduodi ir realiai atgauni tik pradžioje įdėtus pinigus (o gal net mažiau). Gautųsi taip, kad penkis metus mokėjai mokesčius, o realiai naudos negavai. Kaip čia išeina?

Kripto jeigu neparduodat deklaruoti nereikia, pelnas atsiranda tik parduodant. Su p2p kitaip, uždirbtas palūkanas reikia deklaruoti kas met.

Lina jums reikia deklaruoti pajamas ne nuo isgryninimo i LT saskaita, o nuo pajamu gavimo fakto dienos. Jei gavote tuos kelis metus i mintos saskaita pajamu is palukanu, jas turejote deklaruoti atitinkamais metais. To nepadarius reiketu patikskinti deklarscijas uz paskutinius kelis metus ir susimoketi mokescius, jei tokiu buvo. Tas pats ir su kripto

Mintos atveju turite moketi 15% NUO VISU GAUTU PALUKANU. Ir nesvarbu ar jas persivedete atgal ar ne, gautas palukanas turite deklaruoti kasmet. Jom taikoma 500eu lengvata.

Daugiau informacijos rasite:

https://www.vmi.lt/cms/documents/10162/8782061/RM-3831/8e49334f-83ca-4e4c-8799-b01ea6dceae9

https://www.paskoluklubas.lt/duk/investuotojams/28

Aš tai suprantu kad nuo gautų dividendų (USA) reik sumokėt tik GPM skirtumą jei toks atsiranda dėl tarifų skirtumo. Nes kitu atveju gautųsi dvigubas apmokestinimas. O Lietuva turi pasirašius su dauguma šalių (tarp jų ir USA 1999m) dvigubo apmokestinimo išvengimo sutartį.

Teisingai, kaip tik siandien pasidomejes labiau radau apie tai parasyta paciame VMI.

Va tekstas kur apie tai raso https://www.vmi.lt/evmi/dividendų-gaunamų-iš-užsienio-vienetų-apmokestinimo-tvarka-35-str.-

Sesinuliai, manau reiketu biski article atnaujinti apie dividendu informacija.

Pagal tektą išeitų, kad dvigubo amokestinimo galima išvengti, tik turint užsienio mokesčių administratoriaus (ne brokerio!) pažymą apie sumokėtą mokestį. Taigi Swedbanko sąskaitos išraše padarytos atžymos neužteks. Sėkmės gaunant pažymą pvz. iš JAV…

Nesigilinau į visą tekstą, bet jis nėra aktualus, kadangi daugelis nemoka pelno mokesčio ir šešinuliai įrašas ne apie pelno mokestį.

Taip, straipsnis apei Pelno mokestį, bet panašios taisyklės galioja ir GPM Fiziniams Asmenims. Čia info apie abudu:

https://www.vmi.lt/evmi/documents/20142/391065/10_straipsnis._DIVIDENDAI.pdf/de8ce7e3-2304-a61d-9b59-d60a5009214b?t=1544539517077

Kaip su komisiniais perkant/parduodant ETFus? Ar jie įeina į nuostolį ar ne?

Įeina

Komisiniai eina prie išlaidų. T.y. deklaruoji pardavimo kainą prie pajamų, o prie išlaidų pirkimo kaina plius komisiniai

Neradau info, prie kur priskirti pajamas iš P2P paskolų pirkimo-pardavimo. Jei pvz. kažkas uždirba iš prekybos antrinėje rinkoje – palūkanų negauna, bet perka ir parduoda paskolas su premija. Tai ta premija – apmokestinamos pajamos ar ne?

Mano supratimu, ji nepapuola nei prie prekybos VP, nei prie P2P palūkanų… O kur papuola?

Antrinės P2P rinkos žaidimai eina į 2500 limitą. Jei iki tos sumos suprekiavai, nieko nereikia, jei virš, žiūrėti ką tas punktas rašo.

taip išeina, kad spekuliuoti paskolomis antrinėje rinkoje labiau apsimoka, nei tiesiog gauti palūkanas 🙂

Man įdomu ar galima traktuoti 100% Bond ETF dividendus kaip palūkanas už ne nuosavybės vertybinius popierius? (500 eur neapmokestinamos palūkanos indėliams ir obligacijoms) Nes visgi tai nėra paskirstytas pelnas, bet palūkanos už obligacijas? 2020 dar negavau, tad negaliu pasakyti kaip atsiras deklaracijoje, bet jeigu eitų taip trauktuoti, tai būtų naudinga padidinti bonds poziciją…

Būtų logiška, bet manau nepraslysi, nes ETF yra laisvai viešai kotiruojamas VP ir, susirinkus visų obligacijų išmokas, pastarasis išmoka būtent dividendus. Nežinau užtikrintai ir neaktualu, tai bijau net pradėt pats aiškintis, bet labai nustebčiau, jei pakliūtum po lengvata su ETF’u. Pasiklausk VMI ir duok žinoti, smalsu ir man dabar jau! 🙂

Įdomu būtų pamatyti patvirtinimą, jog ištiesu deklaracija privaloma kai pajamų (ne pelno) susijusių su vertybinių popierių pardavimu suma viršija 500eur.

Sveiki, o kokius mokescius nuo dividendu nuskaiciuoja pats revolutas? Tarkim is akcijos gavau 60 centu dividendu, ateme 9 centus. Uz ka cia atskaiciuoja? Ar man vistiek reikia deklaruoti tai?

Man lygiai toks pats klausimas iskilo su Revolutu.

Sveiki. Neradau tokio klausimo, o gal nebuvau toks atidus 😀 daleiskim revolut jau nuskaito 15 proc. nuo dividentų. Tai dar reikės ir 15 proc mokėti ir VMI?

O kaip dėl investavimo metu patirtų kitų išlaidų? Savo laiko (atsirenkant akcijas, kripto ar kt.), sunaudotos elektros, interneto, gal dar kažkas tiktų (dabar nesugalvoju)? Ar kažkaip įmanoma visa tai parodyti kaip patirtas išlaidas ir susimažinti mokesčius?

Nebent atsidarysite juridinį vienetą ir visas šias išlaidas kabinsite ant verslo oficialiai – mokant sau algą, perkant paslaugas. Individualiam investuotojui tai nėra leidžiama.

Sveiki, 6 NUliai 🙂 Gal jau deklaravote Revolut Akciju dividendus ir t.t. ? labai butu aktualu pagal jusu pvz. deklaruoti. Nes man nelabai daeina kaip turiu deklaruoti.. Daug pirkimu pardavimu buvo. Noriu koki pvz. pamatyti 🙂 Ačiū 🙂

Seku, labai aktualu. Įdomu ar reikia Revoluto reikalaut kažkokio statemento kur parašyta, kad už pvz. dividendus mokesčiai jau sumokėti.

Laukiu irgi labai! 🙂

Kad nelabai sulaukiam atsakymo…. Turbut teks patiems kažkaip skaičiuoti +- 😀 jeigu bus neteisingai tai jeigu ka vmi paprašys pataisyti nieko baisaus manau kai pirma karta deklaruojam, klaidu visi gali padaryti…nieko baisaus.

Pats dar nepildžiau ir nedeklaravau, nes suplanavęs per Velykų savaitgalį tai padaryti ir neilgai trukus aprašyti 🙂

Wow Labai super butu, tikrai laukiam visi :)))

Ačiū iš anksto!!!! : )

Super info, iki deklaravimo manau dažnai čia užsuksiu.

Galbūt galite pakomentuoti, ar tikrai jau ten viską taip iki centų VMI gali sužiūrėti ką kaip Revolute prekiaudamas akcijomis kada kaip už kiek pirkai?

Ar negalima tiesiog taip, kad pvz per metus užpirkau už 10k eurų akcijų, metų pabaigoje pardaviau tokį kiekį akcijų, kad išeitų 10.5k eurų, o likusias (kadangi kaina pakilo) palikau toliau vartytis investicinėje sąskaitoje kitų metų pardavimui?

Galima, bet tas „užpirkimas” ir „pardavimas” juk nebus tik po 1 transakciją. Turbūt užpirkinėjai per visus metus, keletą skirtingų vienetų, gal net skirtingomis valiutomis. Iš to ir atsiranda šioks toks kompleksiškumas. Deklaruoti labai lengva jei turiu tik vieną ETF’ą. Bet jei per visus daug kartų ir pirkinėjau ir pardavinėjau po $20, tai kiekviena transakcija fiksavo kažkokį pelną ar nuostolį ir visą tai reikia suvesti į bendrą sumą.

Gal jau deklaravote? 🙂 Kada planuojate pasidalinti niuansais? 🙂

Kaip tik viską susitvarkiau ir surašiau naujame įraše: https://sesinuliai.lt/6-pamokos-pildant-vmi-2020-deklaracija/

„Ir svarbiausia – deklaruoti reikia tada, kai įvykdytas sandoris, o ne kai pinigus iš kažkokio užsienio brokerio persivedate atgal į lietuvišką banką.”

Gal galima nuorodą kur oficialiai apie tai parašyta? Mano supratimu, tai ineši tarkim 10k pas brokerį, metus prekiauji, ir minusai ir pliusai ir metų gale sąskaitoje turi 20k ir jeigu pervedu visus pinigus atgal į LT sąskaitą, tai sumoku 15% pelno mokestį nuo 10k pelno ir baigta, ne? aš juk neturiu mokėti pelno mokesčio jeigu vienam sandorį uždirbau 100eur o kitam praradau 110eur, juk negavau jokio bendro pelno.

Labas, Rolandai. Nedaryk standartinės klaidos su prielaida, kad jeigu deklaruoji, tai jau mokėsi mokesčius. Deklaruoji, kad parodytum savo gautas pajamas. Jeigu iš vienos pozicijos uždirbai 100 Eur, bet iš kitos prapylei 110 Eur, tai turi -10 Eur ir jokių mokesčių mokėti nereikės. Tačiau šis faktas neatleidžia nuo prievolės deklaruoti gautas pajamas, tad abi transakcijas ir turi nurodyti deklaracijoje. Nepriklausomai nuo to ar tuos pinigus iš brokerio išsiėmei ar ne.

Nuorodos neturiu, nes čia klasikinis buhalterinis principas, ne koks šių metų išmislas.

Sveiki. Labai naudingas Jūsų puslapis!

Ir aišku, turiu klausimą 🙂

Jei gyvenimu ne nuodėmėje ir viršijau 1500€ limitą (kalba sukasi apie „GPM susigrąžinimas už įmokas į pensijos III pakopą, gyvybės draudimą”) ar šitoje vietoje yra koks bonusas? Tarkim, sutuoktinė atgaus dalį nuo mokesčių sumos?

Jei taip, ar reikia kažką redaguoti deklaracijoje?

Jei ne… Reiks susimažinti įmokas (?).

Deklaracijoje matosi keli tokie liūdnesni pranešimai:

„Pritaikius 1500 Eur apribojimą, šios pensijų, gyvybės draudimo išlaidos nebuvo panaudotos mažinti mokestį.”

Ačiū

Aciu, labai labai padejot!

Sveiki, jei į investavimo sąskaitą įnešu pvz. 2000 eur., tuomet uždirbu 500 eur. ir viso turiu 2500 eur.

Vėliau man prisireikia pinigų ir aš iš investavimo sąskaitos išsiimu 1000 eur. (t.y. investavimo sąskaitoje lieka 1500 eur.). Ar aš turėsiu susimokėti mokesčius nuo tų 1000 išsiimtų eur., nepaisant to, kad buvau įnešęs 2000 eur. pačioje pradžioje?

Kitaip tariant aš į investavimo sąskaitą įnešu x sumą pinigų, kažkiek uždirbu, tą uždirbtą dalį palieku investavimo sąskaitoje, o x sumą pinigų išsiimu iš investavimo sąskaitos. Turiu susimokėti mokesčius už tą sumą pinigų kurią įdėjau vėliau tiesiog iššiėmiau?

Sveiki, pirmiausia puikus straipsnis. Turiu klausimą. Dar tik 18 man yra ir nežinau kaip reikia deklaruoti pajamas. Ar deklaruoti dividentams reikia individualios veiklos pažymėjimo?

Sveiki. O kaip su IBKR dividendais. Gavau dividendų 2024 metais. Visi dividendai doleriais ir jau išminusavus mokesčius. Net, pildant deklaraciją, dividendus turiu nurodyti eurais. Tai tiesiog konvertuotis pagal deklaravimo metu esama kursą ar kaip?

Čia esu aprašęs #2 ir #3 punktuose kaip dekalruoti gautus dividendus doleriais.

Sveiki, gal pasakytumėte o kaip teisingai tuos sutuoktiniu skirtus neapmokestinamus 500 Eur „pasiskolinti” t.y deklaruoti? 🙂 VMI nelabai padeda.. o pateiktą deklaraciją atmetė.

Aš tai tiesiog pas žmoną įrašau 500 pelno ir tiek, prikabindamas tuščią pdf’ą su „Pilnos ataskaitos vyro VardenisPavardenis deklaracijoje”. Pas save žinoma pateikiu viską, išminusuodamas 500 Eur.

Palūkanos iš indėlių lengvata taikoma ne tik valstybių obligacijoms, bet apskritai obligacijoms: „palūkanų už nuo 2014 m. sausio 1 d. įsigytus ne nuosavybės vertybinius popierius”