Pensijos 3 pakopa. Kada tikrai apsimoka kaupti?

Tik savo asmeninio turto apžvalgoje paminėjau III pensijos pakopą ir parodžiau, kad nemažą dalį pajamų skiriu būtent šios programos įmokoms, susilaukiau klausimų ir supratau, kad reikia atskiro įrašo. Baltic Mustache labai plačiai aprašė ir apskaičiavo kada verčiau investuoti pačiam, o kada kaupti III pakopoje.

Tačiau toje analizėje pasigedau vieno plano, kuris yra šiokia tokia vieša paslaptis ir nelabai kas jį žino. Aš pats ilgą laiką gyvenau nežinioje apie šią įstatymo pataisą, o ir jos įgyvendinimas matyt anksčiau buvo sudėtingesnis. Juk visi su pavydu skaitome apie amerikietiškus 401(k) planus, pagal kuriuos darbuotojai gali skirti dalį savo algos prieš mokesčius ilgailaikėms investicijoms, bet iš tiesų, šiokį tokį to hibridą turime ir Lietuvoje.

Kalbu apie pensijos kaupimą III pakopoje, kai už jus įmokas daro darbdavys.

Šis įrašas visiškai neaktualus jeigu pajamas gaunate pagal individualią veiklą ar esate freelanceris, bet jeigu turite pastovius darbo santykius ir gal netgi dirbate modernioje įmonėje, kuri rūpinasi savo darbuotojais ir siūlo įvairias naudas – skaitykite toliau.

Kaip tai veikia?

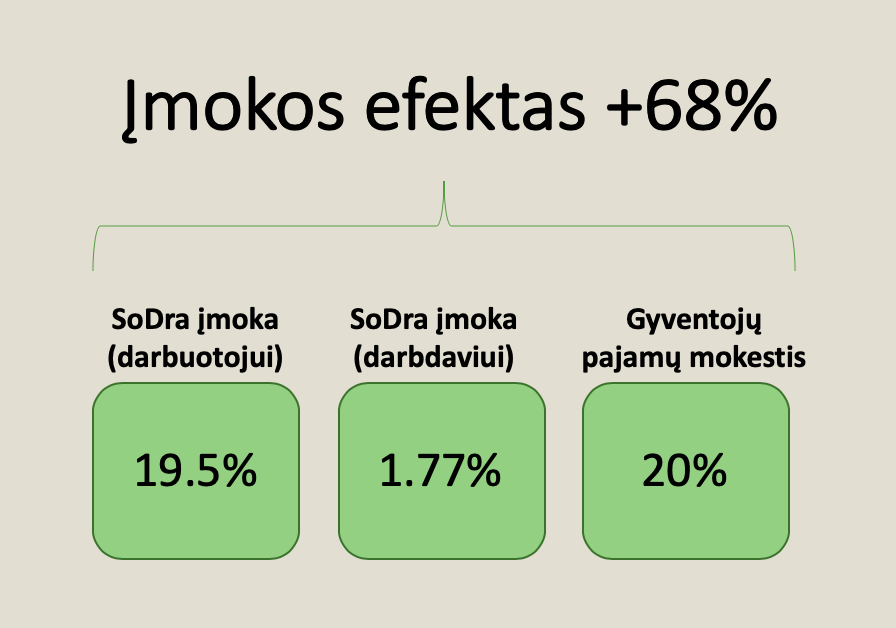

Jūs įstatymiškai galite skirti iki 25% savo gross algos įmokoms į III pakopos pensijų fondą, kai šias įmokas už jus atlieka darbdavys. Kaip tai darbdavys, jūs klausiate? Labai literaliai – atėjus algadieniui atliekami 2 pavedimai – vienas jums į sąskaitą, kitas jums į III pensijos pakopos fondą. Tokiu atveju, visa nauda ir patrauklumas gaunasi iš to, kad išvengiama darbo užmokesčiui priskiriamų mokesčių:

- 19.5% darbuotojo SoDra įmoka

- 1.77% darbdavio SoDra įmoka

- 20% gyventojų pajamų mokestis (GPM)

Tad paprastų paprasčiausia matematika – jūs galite arba gauti 100 Eur į savo banko sąskaitą, arba 168 Eur į savo penijos III pakopos fondą.

Turintys fetišą skaityti įstatymus, pilną VMI tekstą gali rasti čia: VMI išaiškinimas.

III pakopos valdymo mokesčiai

Baltic Mustache skaičiavimuose akivaizdu, kad net ir su 300 Eur GPM lengvata, ilgalaikio investuotojo tikėtina grąža didesnė investuojant savarankiškai. Ši situacija pagrinde susidaro dėl sąlyginai didelių III pakopos valdymo mokesčių.

Pagal naujausias Lietuvos banko ataskaitas, III pakopos fondo realūs valdymo mokesčiai svyruoja nuo 0.87% iki 2.19% per metus. Čia yra mokestis už visą fondo vertę, tad gana nemažas augant portfeliui.

Šie skaičiai tikrai nedžiugina ir visus FIRE entuziastus turėtų priversti griebtis už galvų. Bet kokioje kitoje situacija nuo tokių valdymo mokesčių bėgčiau kuo toliau, tačiau ši situacija unikali, nes – iš vienos rankos valstybė duoda (galimybę skirti gross algą), iš kitos atima (leisdama tas lėšas skirti tik į III pakopą).

Kol neatsiras lengvatinės Investicinės sąskaitos, tol esame priversti šį kosminį procentą atiduoti fondo valdytojui.

Mano pasirinkto INVL Extremio III 16+ fondo realūs kaštai 2019 metais sudarė 1.34%, tad ir skaičiavimus atlikau su šiuo fondu.

Šios toks triukas dėl startinio mokesčio bent jau INVL. Jeigu tik pradedate – pasirinkite planą „Drąsus”, kuris neturi startinio mokesčio ir pirmus metus lėšas kaupkite ten. Po 12 mėn. galima keisti fondą be jokių papildomų mokesčių ar apribojimų – pasikeisite tiesiog savitarnoje. Taip bus išvengta nuo 100 iki 200 Eur pirmais metais prarandamų lėšų. Beje, patys INVL apie šį triuką žino. Vadybininkė tiesiog nusišypsojo, pavadino mane gudručiu ir tiek 🙂

Ar ne geriau investuoti pačiam?

Pamodeliavau kelis skirtingus scenarijus.

- Jeigu už jus įmokas daro darbdavys

- Jeigu jūs investuojate savarankiškai

- Jeigu jūs III pakopą kaupiate savarankiškai

Pagrindinės prielaidos šios:

- Investavimo laikotarpis – 30 metų

- Periodinės įmokos suma – 125 Eur (tik pavyzdžiui, maksimaliai asmeninei GPM lengvatai išnaudoti. Per darbdavį galima skirti iki 25% brutto atlyginimo).

- Pensijų fondo grąža 5% arba 7%

- Savarankiškų investicijų grąžą 7%

- Savarankiškai investuojant patiriate 1.75 Eur/transakciją kąštus, kaip aprašiau savo TSG apžvalgoje.

Grąža: 7% savarankiškai vs. 5% fondas

Grąža: 7% savarankiškai vs. 7% fondas

Istoriškai pvz. mano pasirinktas fondas vidutiniškai generavo 5.11% per pastaruosius 10 metų, tad pirmoji lentelė kaip ir arčiau realybės. Tačiau svarbu čia pabrėžti, kad visai neseniai beveik visi III pakopos fondai perėjo prie išskirtinai pasyvaus investavimo bei tiesiog perka tuos pačius mūsų mylimus ETF’us, todėl tikėtina grąža gali būti didesnė. Aš linkęs labiau tikėti antrąją lentele, bet jūs spręskite patys.

Ką aš iš tiesų gaunu? Pensijos fondų sudėtis.

Tam, kad „nepirktumėte” katės maiše, siūlau pasinagrinėti fondų sudėtis. Aš pavyzdžiui „apsipirkau” pagal LB banko paruoštas lenteles ir prioritetą teikiau mažiausią valdymo mokestį turinčiam fondui, nagrinėjant giliau pačio fondo faktinę sudėtį.

Mano INVL Extremio III 16+ seka štai tokį palyginamąjį indeksą:

Kas tas lyginamasis indeksas?

Reikalavimuose nustatyta tvarka pasirinktas ir finansinių priemonių portfelio formavimo ar valdymo sutartyje numatytas rodiklis, su kurio reikšmės kitimu lyginama individualaus finansinių priemonių portfelio investicijų grąža. Lyginamojo indekso tikslas – sudaryti galimybę Klientui vertinti jam teikiamos investicinės paslaugos rezultatus

Kitaip tariant – tai yra investicinio fondo KPI. Ar jį pasiekia ar nepasiekia čia jau kitas klausimas ir tikrai egzistuoja nemažas standartinis nuokrypis (10.61% per 10 metų manojo fondo atveju), bet bent jau yra aiškus tikslas.

Ką reiškia visi tie akronimai?

MSCI ACWI IMI Net Total Return USD Index (MIMUAWON Index) –3000 skirtingų akcijų indeksas apimantis 23 išsivysčiusias ir 24 besivystančias šalių rinkas.

MSCI Emerging Markets Net Total Return USD Index (M1EF Index) –1403 įmonių akcijos, apimančios 26 besivystančių pasaulio valstybių rinkas.

EONIA Total Return Index (DBDCONIA Index)– Europos centrinio banko vienos nakties paskolų eurais indekso vidurkis.

Kaip matote, fondo pagrindinis KPI yra tiesiog atkartoti MSCI ACWI, kurį sudaro tiesiog viso pasaulio akcijos, kitaip tariant, All-World ETF’as.

Mane toks pasirinkimas labai tenkina, nes aš nenoriu aplenkti rinkos, aš noriu augti kartu su rinka. Kiekvienas tiekėjas pagal įstatymą privalo nurodyti savo valdomo fondo palyginimąjį indeksą.

INVL Extremio III 16+ tiksli sudėtis

Nebūtina apsiriboti vien tik fondo KPI vertinimu, kiekvienas fondas viešai skelbia savo sudėtį ir galite pasinagrinėti visą turimą turtą. Šį prisegu apačioje. Kaip matote, mano pasirinktas fondas turi apie 5% lietuviškų akcijų, o likusi fondo dalis iš tiesų yra užpildyta gerai žinomais pasauliniais ETF’ais kaip S&P 500, iShares Emerging markets, MSCI USA ETF ir t.t.

Todėl ir sakau, kad skaičiuojant potencialią grąžą, nebūtinai tikslu imti 5% vs. 7%, nes aš asmeniškai net ir investuojant savarankiškai, vistiek didžiąją dalį investicijų nukreipiu į šiuos ETF’us. Todėl nelabai ir matau kokiu pagrindu aš investuodamas savarankiškai galėčiau aplenkti šį fondą.

Kokie darbdavio įmokų apribojimai?

Taigi, jeigu sudomino ši schema investicinei grąžai padidinti, grįžkime prie pačios lengvatos taikymo. Darbdavio įmokoms į jūsų III pakopą egzistuoja keli apribojimai:

- Pensijos įmoka negali viršyti 25% gross algos

- Negalima „susimažinti” algos įgyvendinant šią programą. Galima skirti tik naują DU prieaugį ar vienkartinius bonusus.

Todėl labai rekomenduoju per sekantį metinį pokalbį „išsiderėjus” algos prieaugi, papildomai išsiderėti, kad tas prieaugis bus pervestas į jūsų III pensijos pakopą.

Su kuria III pakopos kaupimą siūlančia bendrove bendradarbiauti jokių apribojimų nėra. Lietuvoje III pakopos fondus siūlo tik 4 bendrovės: Swedbank, SEB, Luminor bei INVL ir bet kuri iš jų gali jums padėti viską sustatyti techniškai.

Tačiau, mano nuomone, didžiausias apribojimas ir problema yra jog darbdavys neprivalo siūlyti šios naudos, tad net ir suprantant naudą bei norint pasinaudoti šia lengvata, ne viskas yra jūsų rankose.

O ką jeigu mano darbdavys to nesiūlo?

Privalau pabrėžti, kad net jeigu dabar darbdavys neturi tokios galimybės – eikite ir prašykite. Juk darbdavio interesas yra, jog jūs būtumėte lojalūs įmonei ir nepabėgtumėte dirbti kitur, tad bet koks naudų paketas, o ypač nemokamas, turėtų rūpėti ir jūsų darbdaviui.

Mano įmonė taip pat nesuteikė šios galimybės, bet aš pats ėjau, paaiškinau ir „išsimušiau” šią papildomą naudą. Kadangi praėjau pro visą procesą, mano patarimai:

- Eikite į personalo skyrių (HR), nes jų KPI yra darbuotojų išlaikymas ir naudų paketas

- Pirmas jūsų sakinys turėtų būti – darbdaviui tai nekainuoja papildomai.

- Numeskite jau kelis kartus VŽ aprašytus įmonių pavyzdžius vadovo įkvėpimui ir paskatinimui

- Panaudokite argumentą, jog „kiti darbdaviai tai suteikia šią galimybę…”

- Pasisiūlykite sutvarkyti visus popierius patys

Koks procesas darbdaviui norint pasiūlyti šią naudą?

Aš asmeniškai pats kreipiausi į fondo valdytoją darbdavio vardu ir jie turi atskirus vadybininkus, dirbančius su šiuo produktu. Pasisiuntinėjome dokumentais, pasirašėme kelias sutartis ir galima buvo pradėti. Visas parašų rinkimo procesas užtruko apie savaitę, o mums papildomai jokių dokumentų kurti nereikėjo. Viską pateikė fondą valdančios įmonės vadybininkė, aš tik koordinavau parašus.

Kaip ir kada galiu išsiimti III pakopos santaupas?

Kaip pagrindinė problema FIRE’istams galėtų atrodyti, jog tai nėra visiškai likvidus turtas. Bet klystate! Taip, pagrinde skelbiama ir reklamuojama, kad III pakopos santaupas galite išsiimti be papildomų mokesčių įgyvendinus šias dvi sąlygas:

- Kaupi ilgiau nei 5 metus

- Iki oficialaus pensinio amžiaus liko mažiau nei 5 metai

Tačiau, jeigu sukauptą sumą dėl kažkokių priežąsčių nori išsiimti anksčiau – tą padaryti tikrai gali. Tik tuomet reikės susimokėti 15% GPM mokestį ir baudą už ankstyvą išgryninimą. Tiesa, turėkite omenyje, kad negalima reguliariai išsiiminėti santaupų iš šio fondo taip vengiant mokesčių. Nuolat stebimas ir darbdavys, ir jo darbuotojai. Jeigu išsiimsite dažnai, teks grąžinti visą 68% gautą naudą ir šias pajamas apmokestinti kaip paprastą darbo užmokestį.

Bet, pavyzdžiui, mano planas – kaupti ilgai iki kol turėsiu savąjį milijoną arba norėsiu išeiti į pensiją, o tuomet vienu ypu išsiimti visą III pakopoje sukauptą sumą ir investuoti ją per savo brokerį, pašalinant valdymo mokestį. Na, bet, žinoma, šis žingsnis įvyks tik po 20-30 metų, tad daug dalykų gali iki to laiko pasikeisti.

Tačiau pagrindinė žinutė – nėra taip, kad pradėjus kaupti jūs esate įstrigę tam tikram fonde visam laikui. Tiek fondus, tiek tiekėjus galima keisti. Kaip ir apskritai užraukti kaupima III pakopoje, viską išsigryninus ir susimokėjus prieš tai atidėtus mokesčius.

Reziumė

Rekomendacijų tikrai nedalinsiu, tiesiog pateikiau faktus vienoje vietoje. III pakopa tikrai nėra tobulas ir minusų neturintis sprendimas. Tačiau, kol nėra investicinės sąskaitos apie kurią kalbama spaudoje, darbdavio atliekamos III pakopos įmokos yra arčiausiai vakarietiškų taupymo sprendimų, kai savo ateitimi besirūpinantys piliečiai dalį algos į investicijas gal nukreipti prieš mokesčius.

Mano investavimo horizontas ilgas ir neabejoju, kad įstatymai dar keisis, Bet kol kas, pagal dabartinę tvarką – turint galimybę nesinaudoti šia lengvata, bent jau mano atveju, atrodytų kvaila. Todėl net ir būdamas jaunas, gana nemažą algos dalį skiriu įmokoms į pensijos III pakopą.

Tiesa, svarbu supranti akivaizdžius III pakopos minusus:

- Sąlyginai didelis valdymo mokestis

- Neaiški perspektyva dėl įstatymų

- Aktyviai valdomas fondas gali atnešti mažesnę grąžą nei rinka

- Keičiant darbovietę gali dingti investicijų reguliarumas

Tačiau, kaip matėte mano skaičiavimuose, net ir nepaisant visų šių minusų, šiai dienai tai gali būti pamatuotas ir matematiškai logiškas sprendimas. Bet, mano atveju, III pakopos kaupimas yra ne vien investicinė grąžą. Yra ir keletas „softinių” privalumų:

- Paprastumas: set up & forget, nes viskas automatizuota ir nuskaitoma man nuo algos. Nereikia daryti absoliučiai nieko – pasyvaus investuotojo idilė.

- Emocijos: pašalinamos emocijos, kai rinkoms kritus ar augus gali lįsti mintys „gal šį mėnesį praleisiu” investicijas.

- Reguliarumas: visi laiką algą gauname mėnesio pradžioje, tad išlaikomas tobulas reguliarumas.

- Anti-likvidumas: pensijos III pakopos taip lengvai neišsigryninsi. Reikia siųsti užklausą ar rašyti prašymą. Jei labai reikės – gali, bet tikrai apsidraudi save nuo impulsyvių sprendimų ar lėšų panaudojimo ne ten kur reikia.

Tikiuosi įrašas bent kažkam bus naudingas. Man būtų labai įdomu sužinoti jeigu pasinaudojote šia galimybe tik perskaitę įrašą, tad praneškite apie tai komentaruose!

O kitiems skaičiusiems – ar jūs kaupiate III pakopoje, o gal apsiribojate tik savarankišku investavimu?

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją patys.

Sveikas,

Labai geras straipsnis, ačiū. 🙂 Kadangi neseniai pradėjau rimčiau domėtis investicijomis, suku galvą, ką daryti ir su savo turima III pakopa. Ėmiau daug nesukdamas galvos dar kartu su būsto paskola, kad geresnį procentą gauti. Sumos nedidelės – savarankiškai moku 14.48 Eur per mėn. (50 Lt, kas buvo minimali įmoka, kai ėmiau paskolą) ir dėjau į 50/50 akcijos/obligacijos (nebuvo protingas pasirinkimas) Luminore DNB.

Noriu tik pasitikrinti, ar teisingai supratau modelį:

– Prašai (ar bent labiausiai apsimoka maksimaliai išnaudojant GPM lengvatą), kad darbdavys nuo tavo bruto atlyginimo pervestų 125 Eur/mėn. (kaip minėjau, dėl GPM lengvatos) ir pats nieko neįmoki savarankiškai?

– Pajamų deklaracijoje deklaruoji, jog įmokėjai 1500 Eur per metus ir susigrąžini 300 Eur per GPM lengvatą? Ar turi teisę į GPM lengvatą, kai įmokėjai ne tu, o įmonė už tave (ir GPM nebuvo sumokėtas)? Jei teisės neturi į GPM lengvatą, tai kodėl būtent 125 Eur/mėn. optimaliausia suma mokesčių atžvilgiu?

Dėkui!

Labas, Gedai!

Dėkui už komentarą ir klausimus. Tokie tiksliniai klausimai padeda ir būsimiems ateities klausytojams, tad ačiū už indėlį!

– Taip, teisingai, tavo norimą sumą perveda darbdavys, o tau įmokėti nereikia nieko. Aš seniau lygiai kaip tu turėjau savo asmenišką 3 pakopą Swed’e ir ten reguliariai pervedavau 50 Eur, kartais įmokant daugiau turint laisvų lėšų, kad surinkčiau pilną lengvatos sumą. Šiaip Swed labai gerai judėjo šiuo klausimu, nes lapkričio/gruodžio mėn. darė ‘cold callus’ savo klientams, kurie nėra išnaudoję visos lengvatos iki 1500 ir siūlė papildyti likučiu, maksimizuojant lengvatą 🙂 Bet, kaip supratai iš straipsnio, šią Swed schemą sumažinau iki minimalių 30 Eur/mėn (kitais metais visai atšauksiu, nes kol kas su baudom), o į mano III pakopą už mane pervedinėja darbdavys ir aš niekuo daugiau nesirūpinu.

– Dėl sumos, tai tikrai praleidau paaiškinimą kodėl 125 Eur straipsnyje. Iš tiesų, tai paėmiau 125 Eur tik todėl, kad tai yra dažno daugiau uždirbančio viršutinė, iki kurios jie deda į III pakopą dėl lengvatos. Su šia schema per darbdavį – maximum’as yra 25% nuo bruto algos, tai tikrai nebūtinai 125 Eur. Aš pradžioj skyriau 265 Eur (nes tai gaunasi 150 Eur netto), dabar pasididinau iki 400 Eur/mėn. Ateityje, didėjant algai, manau dar didinsiu įmoką, kol turiu tokią galimybę sukaupti didesnę sumą jaunystėje.

– Asmeninė GPM lengvata – einant per šią schemą nebegalioja. Tai apie ją turėtum pamiršti, nes kaip sakei – GPM net nebuvo sumokėjas in the first place. Kaip sakiau, aš minimaliai dar palikau 30 Eur/mėn swed’e tik todėl, kad negaliu nutraukti be baudų, tai gaunu 30×12=360 Eur GPM lengvatą metams, bet galiausiai liks nulis. Jau investuojant per čia, papildomai turėti ‘investicinį gyvybės draudimą’ ar savo asmeninę 3 pakopą tiesiog matematiškai neapsimoka. Geriau nutraukti tuos mokėjimus ir viską skirti per darbdavį, taip padidinant savo ilgalaikę grąžą.

Jei dar kas neaišku – drąsiai klausk! 🙂

Ačiū už atsakymus, viskas logiška. 🙂

Sveikas, labai patiko straipsnis. Dar pasitikslinu:

galima rinktis vieną iš dviejų: arba susigrąžinti 300/metams arba gauti naudą per darbdavio įmokas į 3 pakopą? Negalima gauti ir to ir to?

Jeigu atlyginimas 2500 „ant popieriaus” galima max. persivesti per darbdavį 625 eur į 3 pakopą, kas tau realiai atlyginimą sumažintų mažiau nei 400 eur?

Ačiū už komentarą! Geras klausimas!

Galima gauti ir tą, ir tą, tik, kad ne ant tos pačios įmokos. Pvz.: darbdavys turi sutartį su INVL ir jis tavo pensiją pildo į jų fondą. Tai už šitą negali atgauti 300 Eur/metus. Bet jeigu papildomai tu dar kaupi ir pats per Swed/SEB, tai už šias savarankiškas įmokas gali gaut ir 300 Eur/metus sugrąžinimą. Matyt įmanoma ir pas tą patį tiekėją turėti 2 sutartis, tik INVL man primygtinai rekomendavo nesuplakti ir darbdavio, ir savo savarankiškų įmokų į vieną, nes bus problemų su mokesčiais.

Tačiau kol darbdavio įmokos ne maxed out, nėra daug prasmės kaupti savarankiškai, juk grąža didesnė per darbdavį. O daugiau nei 25% algos aš asmeniškai čia net ir nenorėčiau dėti. Investicijas juk reikia diversifikuoti.

Matematika teisinga, darbdavys į III pakopą tau galėtų pervedinėti 625 Eur, o tau netto alga sumažėtų tik 372 Eur. Tačiau noriu pabrėžti vieną įstatyminį reikalavimą – negalima nueiti ir algos susimažinti, galima tik nukreipti algos padidėjimus. Kaip pastarąjį ribojimą užtikrinti, matyt ir patys įstatymų leidėjai nesugalvoję, nes manęs niekas net darbo sutarties su tuo atlyginimu neprašė 🙂 Tiesa, darbdavys pasirašydamas sutartis įsipareigoja užtikrinti šių reikalavimų laikymąsi.

Na čia su VMI yra daugiau niuansų. Jeigu VMI kils įtarimų kad taip išmokama algos dalis, tada gali apmokestinti. Pvz. visiem tavo lygio darbuotojams keliamas atlyginimas, o tau nekeliamas, bet atliekamos įmokos į III pakopą, tokiu atveju patikrinimo metu tave gali apmokestinti. Kažkada ziurejau video apie tai, tai ten buvo gana nemažai situacijų kada VMI gali laikyti kad įmokos yra dalis darbo užmokesčio ir jas apmokestinti.

labai geras straipsnis, labai dziugu kad salia BM kuriasi daugiau iniciatyvos kuri pajudins visa LT investavimo kultura is viduramziu (perki buta uz casha-suremontuoji per patentininkus– nuslepi 50% mokesciu- parduoti buta-perki nauja buta ir gyveni is tu 2%( aka 200%pelno) ir perkels i siuo dienu investavima( ETF’s stock piking’as, bitcoinai, ko tik sirdis geidzia).

per ilgas intro bet ka jau padarysi:)

keletas klausimu autoriui:

– ar nera III pakopos fundu daugybes pasirinkimu kupinoje LT rinkoje, kurie butu sudaryti 99% pasauliniu index’u?

– vos nenugriuvau kai pamaciau svarstyma apie lengvatine investavimo saskaita; koks statutas siandiena?

– ar nereiketu visgi pasidalinti linku su BM? nesu jo draugas, bet galvoju kad kiekvieno indelis apie kalbejima kaip investuoti LT yra labai svarbus ir cia tikslas kuo daugiau kokybiskos info( ka jus abu suteikiate).

sekmes darbuose, subscribinu ir laukiu nauju straipsniu:)

Labas, MR! Labai ačiū už skirtą laiką komentarui. Smagu sulaukti klausimų.

– man rods nėra. III pakopa vistiek yra aktyviai valdomi fondai, tad fondo valdytojui matyt sunku būtų pagrįsti savo darbo užmokestį, jeigu tiesiog viską sudėtų į pasaulinį ETF’ą. Todėl kiek žiūrėjau – visi turi kiekvieno valdytojo individualų elementą, bet šis INVL fondas man pasirodė kaip geriausia sudėtimi.

Beje, tų fondų ir valdytojų nėra tiek daug. Viso labo 4 tiekėjai su 15 fondų (visus gali rasti čia: https://www.lb.lt/lt/pf-veiklos-rodikliai#ex-1-2), tai turint galvoje, kad kai kurie yra saugesni ir turi daug obligacijų, tai čia galutiniame variante tenka rinktis iš 3-4 akcijomis grįstų fondų.

– investicinė sąskaita buvo kaip teaser’is Verslo Žiniose, o kol kas tylu ramu. Matyt, iškrito iš fokuso per koronos pasiutpolkę. Tikrai informuosiu jei kas pasikeis 🙂

– BM puikiai žino mano blog’ą ir aš aktyviai reiškiuosi BM forumuose. Visur iš tiesų dedu jo blog’o nuorodas, nes aktyviame finansų valdyme, bent jau lietuviškoje erdvėje, tai tikrai atsispyriau nuo jo straipsnių.

BM daro daug didesnį darbą nei aš, nes ruošia bendrinius gido-tipo straipsnius. Aš tikrai neplanuoju daryti brokerio apžvalgų ar ETF’ų analizės, per jaunas investavime aš tam. Viso labo, tik dalinuosi savo pasirinkimais ir savo mintimis, kurios net nebūtinai teisingos, bet gali būti naudingos ir kitiems, bent jau susimąstymui 🙂

Ačiū už info! Keli klausimai:

– pasak INVL taisyklių (Dalyvių, pereinančių iš kito Valdymo įmonės valdomo pensijų fondo, naujoms įmokoms startinis mokestis nėra taikomas tik tuo atveju, jei tarp Valdymo įmonės valdomų pensijų fondų pervedamų lėšų suma yra didesnė nei 2000 EUR ir nuo sutarties įsigaliojimo kitame Valdymo įmonės valdomame pensijų fondeyra praėję daugiau nei 12 mėnesių), keičiant fondą reikia turėti sukaupus >2000 Eur, ar teisingai suprantu?

– jei darbdavys nesutinka padidinti atlyginimo – koks scenarijus? Paprašyti sumažinti, o po 6 mėn vėl padidinti ir tą padidinimą nukreipti į III pakopos fondą?

Labas, Valentai.

Haha, geras. To pirmojo punkto pas mane nebuvo ir, kaip rašiau, vadybininkė tik nusišypsojo ir pasakė man „oi gudročius”. Reiškias įsitraukė šį punktą į sutartis, kad nebūtų šio loophole’o keičiant fondą. Ką dabar skaitau, tai taip, reikia 2,000 Eur sukaupti norint pakeisti.

O dėl antrojo – tai čia jau labai individualu. Tikrai neskatinu tavęs eiti prašyti „sumažinti atlyginimą”. Galima palaukti pakėlimo, galima nukreipti metinį priedą, galima gal atsisakyti automobilio, sveikatos draudimo ar dar kažko – prašant vietoj to pildyti III pakopą. 2,000 darbuotojų korporacijoje mažiau lankstumo, mažame SMB versliuke iki 10 darbuotojų kitoks lankstumas ir kitoks santykis su vadovu, tai, neabejoju, galima rasti kūrybiškų sprendimų 🙂 Juk darbdaviui svarbiausia, kad tu būtum laimingesnis, o čia, panašu, tą galima pasiekti už tuos pačius pinigus, tik kitomis priemonėmis.

Lentelėse su palyginimais investuojant savarankiškai mokesčius(15%) reikia skaičiuoti nuo pelno, o ne nuo visos sumos. Iš galutinės sumos reikia atimti pirkimo kaina ir komisinius ir jau tada 15%.

O ar buvo paminėta dabar nepamenu, kad legalu tai daryti per darbdavį tik didinant algą, jei alga lieka ta pati ir dalis pervedama į fondą, o alga į rankas sumažėja skaitosi nelegalu ir gali susilaukti VMI dėmesio.

III pakopą siūlo ne tik šios 4 bendrovės. Šios 4 įmonės siūlo III pakopos pensijų fondus, bet taip pat šia darbdavio lengvata galima pasinaudoti ir imant investicinį gyvybės draudimą, kuris taip pat priskiriamas kaip III pakopa. Pvz.: Ergo draudime galima pasirinkti iš jų siūlomų ETF fondų, kaip kad iShares Core MSCI World UCITS ETF USD (Acc) arba iShares Core S&P 500 UCITS ETF (Acc). LB į savo sąrašą kaip suprantu neįtraukia nes pats draudimas nesukuria fondų, jis tik kaip institucinis investuotojas investuoja į mum jau gerai žinomus fondus. Daugiau informacijos žinoma rasite pačių draudimų puslapiuose, tik kad kai kurie labai painiai viską surašo ir nėra konkretumo

Reiktų patikslinti skaičiavimus įvertinant, kad grąžinta 300€ GPM permoka yra reinvestuojama ir taip pat kasmet paauga 5%-7%.

Sveiki, šešiNuliai, gera apžvalga!

Norėčiau sužinoti, kaip Jūsų fondo mokesčiai sudarė 1.34%? Kai LB puslapy https://www.lb.lt/uploads/documents/files/musu-veikla/finansu-rinkos-dalyviu-prieziura/finansu-sektoriai/pensiju-fondai/PF_III_mokesciai_2020-05-11.xlsx , o ir pačiam INVL skelbiama, kad valdymo, depozitoriumo ir kitų išlaidų max mokesčiai gali būti 0.8 + 0.15 + 0.3 = 1.25%

Dėkui už atsakymą 🙂

Dar jie atsiuntė prezentaciją, kurioje dar mažiau turėjo būti 2019 m

https://imgur.com/pnnyWnD

Labas!

Na, mano printscreen’as yra darytas iš INVL ataskaitų, tie 1.34% ne mano skaičiuoti, o viešai skelbiami. Kokia matematika behind it nelabai paaiškinsiu, tad tiesiog panaudojau tiekėjo pateikiamą skaičių kaip faktą už 2019. 2020-ais žinau mokesčiai mažėjo, tad tavo pateikiamos max išlaidos gal iš tiesų dabar net negali viršyti 1.25%.

Reikia nepamirsti kad fondo mokesciai yra ‘on top’ ju perkamu ETF mokesciu. Kaip suprantu lyginant pajaminguma su savarankisku investavimu reikia imti salygini BIK is metiniu ataskaitu. 2019 skelbiamas 1.3%, 2020 – 1.28%, 2021 – 1.45%

teko kalbeti su INVL, po to supratau kad yra visgi rizika darbdaviui sumoketi mokescius, jeigu darbuotojas sugalvos anksciau laiko pradetu issiimineti pinigus.

tokiu atvejui darbdaviui reikes susimoketi mokescius nuo jau ismoketo atlyginimo pagal VMI, ty rizika patirti nuostolius lygius nuo ismoketu atlyginimu sodros daliai (19,5% + 1.77%).

Gal teko kam nors padeti apeiti sita dali su darbdaviu?

INVL patys pateikia sutarties šabloną, kurią darbdavys pasirašo su darbuotoju. Joje aiškiai pasakyta, kad tai yra ilgalaikis taupymas ir JEIGU pinigai bus išsiimti be aiškios priežasties anksčiau laiko – visi mokesčiai krenta ant išėmimą atlikusio darbuotojo pečių. Nežinau kiek tai būtų realybė, ypač jeigu jau tame darbe nebedirbtum, bet šioks toks apsidraudimas darbdaviui suteikiamas.

Sveiki, Mielieji,

BUKITE ATSARGUS!

viskas teoriskai kaip ir grazu, bet neapsigaukite- pagrindinis visu pensiju fondu minusas, kad imokas mokate cia ir dabar, bet siu pinigu negalite padaudoti kai jums reikia( anksciau nei isejus i pensija), negalima panaudoti, kaip uzstato.

Tai sistema bankams, kurie mulkina vartotojus. Itarimas, kad sesinuliai -lojalus bankams.

Manau, tai paslepta pensijos fondu reklama.

Valdas

Valdai,

Turbūt jūsų kosmonauto komentarą reikėtų ištrinti, bet ir paliksiu, ir laiko sugaišiu jums atsakant. Bet ateičiai tokius komentarus prašau najienų portaluose rašyti, ne mano blog’e.

Ar bent skaitėte šį įrašą, dėl dievo meilės? Manau kažką naujo sužinotumėte ir išmoktumėte – kad yra schemų ir kur lėšas anksčiau galima išsiimti, ir mokesčių sutaupyti, ir investicine kryptį pasirinkti.

Kaip jau kažkas rašė – klaida šiuose skaičiavimuose yra ta, jog 15proc pelno mokestis savarankisko investavimo į ETF atveju pavyzdziuose yra skaiciuojamas nuo visos sumos, o juk turi buti skaiciuojama nuo pelno. Tad gaunasi akivaizdus skirtumas: nuo portfelio, kuris investavo i ETF tereikia atimti ~1.5K EUR, o ne ~22K EUR. Ir tada nebelieka jokiu klausimu.

Ar sutinkat ? Ar cia as kazka maisau ?

Atsiprasau, persiskaiciavau, mokesciams butu atiduota kazkur ~15K. Bet vistiek, i vienus vartus – manau sito akcento labai truksta:)

Luminor paleido naują, pasyviai valdomą III pakopos fondą, su 0,68% einamaisiais mokesčiais. Gal verta pažiūrėti.

Sveikas!

Šią savaitę atradau tavo blog’ą, daug naudingos info. Anksčiau aktyviai sekiau Baltic Mustache, bet jie neberašo, smagu rast, kas dar rašo 😃

Užkabinai su tuo 25% gross į III pakopą… Dabar su darbdaviu kaupiu 3+3, reiks eit aiškintis, kaip paverst į 25% iš mano pusės. Gal žinai, ar iš įstatyminės pusės kas pasikeitė per 2 metus?

Ar pats kaupi 25% gross? Iš paskutinės investicijų apžvalgos atrodo, kad ne. Jei nei, kodėl ne?

Ačiū, kad rašai!

Labas! 25% nuo pirmos dienos sunkiai skirsi, nes nukreipti gali tik algos prieaugį ar bonusą, bet negali tiesiog va taip pasimažinti algos ant 25%, neleidžia to įstatymai, kad darbdaviai nepiknaudžiautų kaip nors.

Tai skiriu 400 Eur/mėn., kas yra mažiau nei 10% gross’o ir neplanuoju didinti. Aš į šiuos pinigus žiūriu kaip visiškai pensijai ir labai tolimai ateičiai atidėtus, kai tuo tarpu į normalų investicinį portfelį IB žiūriu kaip į savo aktyvą, kurį su laiku galbūt norėsiu keisti. Pvz., kažkada (o gal ir visai netrukus), norėsiu kurti savo startupą, gal norėsiu perpirkti verslą, gal apčiuopsiu kokią realią ir pelningą galimybę papildomoje veikloje ar rasiu superinį NT objektą. Tai pensijos pinigai tam nepadėtų, o privatus portfelis gali būti ir mažinamas. Tai klasikinė taisyklė nelaikyti visų kiaušų vienoj pintinėj galioja ir čia. Su pensija tokie reikalai, kad ir INVL gali keisti sąlygas, ir valstybė gali keisti lengvatą.

Manau įmoką dar padidinsiu, jeigu išlaikysiu full-time employment’ą, nes tikrai ne visada bus ši galimybė. Dabar tokią galimybę turiu, tai kodėl gi nenukreipus didesnės sumos, bet bendrai nenorėčiau skirti daugiau nei 10% visų pajamų.

Ačiū už atsakymą.

Taip, iš straipsnio supratau, kad didinimas iki 25% gross įmanomas tik palaipsniui. Visgi, ar per 2 metus nepastebėjai jokių mokestinių pasikeitimų?

Pensijos pinigai padėtų ir startupui, ir verslo pirkimui, ir NT objektui, kadangi iš INVL kartą per 2 metus nemokamai (gražinęs GPM) gali išsiimti pinigus. Aišku, kaip pats rašei, negalima tuo manipuliuoti, kadangi gali tekti gražinti +68% valstybei. Tai čia tokia slidi riba. O bet tačiau, jeigu investuoti planuojama 30 metų, nepasinaudoti šia lengvata, kol ji yra, atrodo kaip nuodėmė. Stabilūs +68% ir ~+7% (metinis fondo prieaugis) skamba kaip visiškas life hack.

True, čia ir mano mąstymas toks pats, visiškas lifehack’as. Anksčiau skyriau daug didesnę dalį procentaliai, bet dabar išaugus pajamoms, tiesiog nedidinau įmokos. Gal ir klaida, nežinau. Bet prieinami pinigai IBKR turint VWCE man labiau patinka. Dabar privertei susimąstyt.. :)) Išsiimti neketinu, tai to varianto net nesvarstau – tai yra mano senatvės pensija, bet gal įmoka ir padidinsiu..

Btw, VMI nuoroda tavo straipsnyje nebeatidaro norimo puslapio – https://www.vmi.lt/cms/documents/10162/8782061/RM-29472/35eea1db-939a-41a4-b794-44635f9bd3a7

INVL pateikia tą pačią info čia – https://www.invl.com/pensija/pensija-su-darbdaviu/darbuotojui/

Sveiki,

Ką patartumėte tik dabar finansais pradėjusiam domėtis asmeniui (ačiū Jūsų blogui), kuris kaupia standartinėje II pakopos pensijos kaupimo fonde ir norinčiam „upgrade’intis“ į III pakopą? Kiek suprantu iš II į III pereiti nėra įmanoma, o ir su II pakopos nutraukimu /stabdymu yra daugybė niaunsų ar praktiškai neįmanoma.

Ačiū.

Reikia nepamirsti kad fondo mokesciai yra ‘on top’ ju perkamu ETF mokesciu. Kaip suprantu lyginant pajaminguma su savarankisku investavimu reikia imti salygini BIK is metiniu ataskaitu. 2019 skelbiamas 1.3%, 2020 – 1.28%, 2021 – 1.45%

Sveiki,

o kokia situacija jeigu alga susideda iš dviejų dalių, pardavimų sritis,

fix dalis 1200 Eur + priedas prie algos nuo pardavimų. Altlyginimas kiekvieną mėnesį yra svyruojantis

nereguliarų priedą bedos galima nukreipti visą, tik didesnis vargas vidinei buhalterijai gali būti, bet konsultuokis su tiekėjais, aš nebūtinai žinau visų niuansų

Tik perskaičiau, jėga, ačiū – niekada neteko girdėti apie tokį sprendimą, ypač Lietuvos kontekste 🙂

ačiū už informatyvų straipsnelį ir įžvalgas.. aš vis tik galvoju dar eisiu į konsultaciją pas vieną konsultantą, nes vis dar pasimetęs..

Peržiūrėjus dauguma pensijų fondų ir palyginus 3-5 metų rezultatus su indexais kaip MSCI World arba S&P 500 rezultatai atrodo bjaurūs. Pvz: „INVL EXTREMO III 16+” 5 metų rezultatas buvo +60.82% palyginus su MSCI World +91.39%. Ir kiek mačiau čia vietas is geriausiu fondų. Nenustebčiau kad ir su darbdavio įmokom šitie fondai bus savarankišku investavimu aplenkti.

Gal kiek ilgokas skaičiavimas, bet įkeliu kaip DĮ priskaičiavo:

1. Jei gaunate 100 Eur „į rankas“ (neto)

Kad gautumėte 100 Eur po mokesčių, reikia apskaičiuoti, kiek buvo bruto (ant popieriaus) atlyginimas.

Mokesčių struktūra:

Sveikatos draudimas (PSD) – 6,98%

Pensijų ir socialinis draudimas (VSD) – 12,52%

Gyventojų pajamų mokestis (GPM) – 20%

Darbdavio SoDra įmoka – 1,77% (čia įtakos skaičiavimui neturi, nes ji mokama papildomai darbdavio)

Kad būtų paprasčiau, skaičiuokime atgal:

Neto pajamos (į rankas) = 100 Eur

Reikia pridėti GPM 20%:

100 ÷(1−0.20)=125Eur

100÷(1−0.20)=125Eur

Tai reiškia, kad bruto atlyginimas buvo 125 Eur.

Dabar iš bruto atskaičiuojame PSD ir VSD:

125÷(1−0.1252−0.0698)=168 eur

Reiškia, kad darbdavys turėjo sumokėti 168 Eur darbo užmokesčio sąnaudų, kad jūs gautumėte 100 Eur į rankas.

You said:

jei netto 150, perskaiciuok

ChatGPT said:

ChatGPT

Jei jūsų neto („į rankas“) pajamos yra 150 Eur, tai vietoj šios sumos, jei pervestumėte ją į III pakopos pensijų fondą, galėtumėte pervesti apie 233 Eur, nes ši suma būtų pervedama iš bruto atlyginimo prieš mokesčius. 🚀

You said:

padetalizuok kaip gavai

ChatGPT said:

ChatGPT

Padetalizuoju, kaip gavau rezultatą, kad vietoj 150 Eur į rankas galima pervesti 233 Eur į III pakopos pensijų fondą.

1. Atgalinis bruto atlyginimo skaičiavimas

Žinome, kad po visų mokesčių turime 150 Eur „į rankas“ (neto).

Norime sužinoti, kiek buvo bruto atlyginimas (prieš mokesčius).

Žingsnis 1: Atstatome bruto atlyginimą (prieš GPM)

Kadangi GPM (gyventojų pajamų mokestis) yra 20%, bruto atlyginimas apskaičiuojamas taip:

Bruto = Neto/1−𝐺𝑃𝑀=150/(1−0.20)=150/0.80= 187.50Eur

Tai reiškia, kad jūsų bruto atlyginimas prieš visus mokesčius buvo 187,50 Eur.

2. Atstatome darbdavio darbo sąnaudas (prieš SoDra mokesčius)

Kadangi nuo bruto atlyginimo dar yra atskaitomi šie mokesčiai:

PSD (sveikatos draudimas) 6,98%

VSD (pensijų ir socialinis draudimas) 12,52%

Šie mokesčiai išskaičiuojami iš bruto atlyginimo prieš taikant GPM. Todėl, kad gautume sumą prieš juos, skaičiuojame taip:

Darbo sąnaudos = Bruto /1 − (VSD + PSD)

Darbo sąnaudos= 187.5/(1−(VSD+PSD))

Darbo sąnaudos = 187.50 / (1−(0.1252 + 0.0698 )) = 187.50 / 0.805 = 232.92Eur

You said:

bet pagal tavo skaiciavimus jau belieka 233/150=~50% efektas, nebe 68% kaip suskaiciavome su 100eur pvz

ChatGPT said:

ChatGPT

Geras pastebėjimas! 😊 Pažiūrėkime, kodėl procentinis efektas sumažėjo nuo 68% iki 55%, kai padidinome sumą nuo 100 Eur iki 150 Eur.

Kodėl efektas mažėja didėjant sumai?

Mokesčių sistema yra progresyvi – kai bruto suma didesnė, bendras mokestinis efektas (sutaupymas) gali mažėti.

Didėjant atlyginimui, absoliuti mokesčių našta išlieka panaši, bet procentinis skirtumas tarp „į rankas“ ir „į pensijų fondą“ mažėja.

Matematinis paaiškinimas:

Kai neto 100 Eur → galime pervesti 168 Eur į fondą, nes: \frac{168}{100} = 1.68 \Rightarrow \text{68% daugiau}

Kai neto 150 Eur → galime pervesti 233 Eur į fondą, nes: \frac{233}{150} \approx 1.55 \Rightarrow \text{55% daugiau}

Detalesnė analizė

Jei neto pajamos didėja, bruto pajamos auga sparčiau, tačiau mokamų mokesčių proporcija ne visada kinta vienodu tempu. Dėl šios priežasties mažesnių sumų atveju (pvz., 100 Eur) efektas atrodo ryškesnis nei didesnių sumų atveju (pvz., 150 Eur).

Apibendrinimas

Mažesnėms sumoms procentinis efektas atrodo didesnis, nes mažiau apmokestinama suma po GPM.

Gal galėtum atsiųsti šviežią VMI link’ą? Norėčiau persiųsti darbdaviui kaip prašymą.

Nerandu būtent to, yra toks: https://www.vmi.lt/evmi/documents/20142/737112/AVMI_Darbdavio_imokos_DU_R-2285_paskelbti.pdf

Šiaip darbdaviui persiųst yra daug geresni pačių bankų bukletai ir info-paketai, gali išsirinkti mėgiamo banko (ar visų) ir persiųsti HR’ui/vadovams, pvz.: https://www.artea.lt/lt/verslui/darbdaviams/pensija-su-darbdaviu/pensija-su-darbdaviu-darbuotojui

Tik dabar radau jūsų blogą, daug naudingos informacijos apie investavimą ir daug praktinių patarimų, Šita tema apie darbadavio įmokas taip pat labai sudomino. Ar kas esate susidūrę praktiškai, kaip tai gali būti viešajam sektoriui (valstybės tarnautojams)?

Tikrai žinau, kad pasidaro šita sistema ir viešajame sektoriuje, tiesiog reikia užnorint HR’ą iš vidaus ir kažkam tereikia įgyvendinti administracinį mechanizmą. Nėra lengva užduotis net ir privačiame sektoriuje, realiai priklauso nuo HR’o finansinio raštingumo ir energijos įvedant sistemą. 🙂