Ar jau susimažinai savo būsto paskolą?

Labas! Po šito įrašo mano „IEŠKOMAS” nuotrauka galimai kabės bankų valgyklose, bet ai… Jei turi būsto paskolą – klausyk įdėmiai.

Pameni, čia ta pati paskola, kurią prieš keletą metų užsikarei ant kaklo trisdešimčiai metų? Ta, kurios įmoka nekukliai išbrango per pastaruosius metus ir jau netgi pradėjo truputį užknisti.

Pasirodo, ši paskola gali ir mažėti.

Apačioje vienas trumpiausių mano įrašų. Paprastesnės instrukcijos su pinigais vargu ar kur gausite, o šio įrašo efektas daugeliu atveju vistiek matuojamas tūkstančiais eurų.

Tl;dr; versija

Instrukcija:

- Parašyk savo bankui laišką, kad sumažintų tau būsto paskolos maržą.

- Viskas. Instrukcijos pabaiga.

Apie bankų maržas

Bankų maržos varijuoja tiek pagal kiekvieno prašytojo profilį, tiek pagal ekonominę makro situaciją. Taip jau susiklostė, kad kai aš ėmiau paskolą, situacija būsto rinkoje buvo karšta – nulinis euriboras, pigios paskolos, visi žmonės perkantys būstus, investuotojai perkantys butus nuomai. Žodžiu, nuotaikytė #ButaiBrangzzz. Čia buvo apie 2019-uosius.

Ir nors mano asmeninis profilis buvo gana geras (2 bendraskoliai, abu su aukštom pajamom, likvidus butas Vilniaus centre), bet gavau gana standartinę būsto maržą @ 1.95%.

Dabar, 2024-aisiais, situacija kardinaliai pasikeitusi. Nes pigiomis laikytos paskolos staiga gerokai išbrango, euriboras sukilo, paskolos įmoka gyventojams paaugo arti 2x ir nei investuotojai dabar nori paskolų, nei žmonės labai skuba upgreidintis būsto.

Todėl bankai konkuruoja tarp vartotojų ir net mano draugai perkantys būstus po vieną (o default’o rizika juk tokiu atveju didesnė nei esant dviems dirbantiems bendraskoliams), gauna geresnes maržas nei aš 2019-aisiais.

Kaip ir nesąžininga turint galvoje, kad man paskolos liko dar 25 metai. Kam čia permokėti?

Paskolos refinansavimas arba paskolos sąlygų gerinimas

Pasirodo, paskolą galima refinansuoti. Ir taip, sutinku – kaip ir jums, žodis refinansuoti man skamba kaip daug papildomo darbo vėl derinant sutartis, vaikštant per bankus, notarus ir panašiai. Bet galima to ir išvengti.

Galima kreiptis į savo banką ir paprašyti sumažinti paskolos maržą. Skamba juokingai? Aš irgi daug nesitikėjau, nes kodėl jie savo noru turėtų sumažinti mano įmoką?

Kaip pasirodė, situacija rinkoje pasikeitė ir čia gaunasi šioks toks pokeris – jūsų dabartinis bankas pergyvena, kad nesumažinus įmokos, jūs nepatingėsite praeiti viso refinansavimo kelio ir ateinantiems 25 metams išeisite pas konkurentus.

O su paskola gali iškeliauti ir draudimas, ir kredito kortelės, ir einamoji sąskaita ir taip toliau.

Todėl mano atveju pakako išsiųsti vieną vienintelę žinutę bankui per elektroninę bankininkystę. Ir viskas.

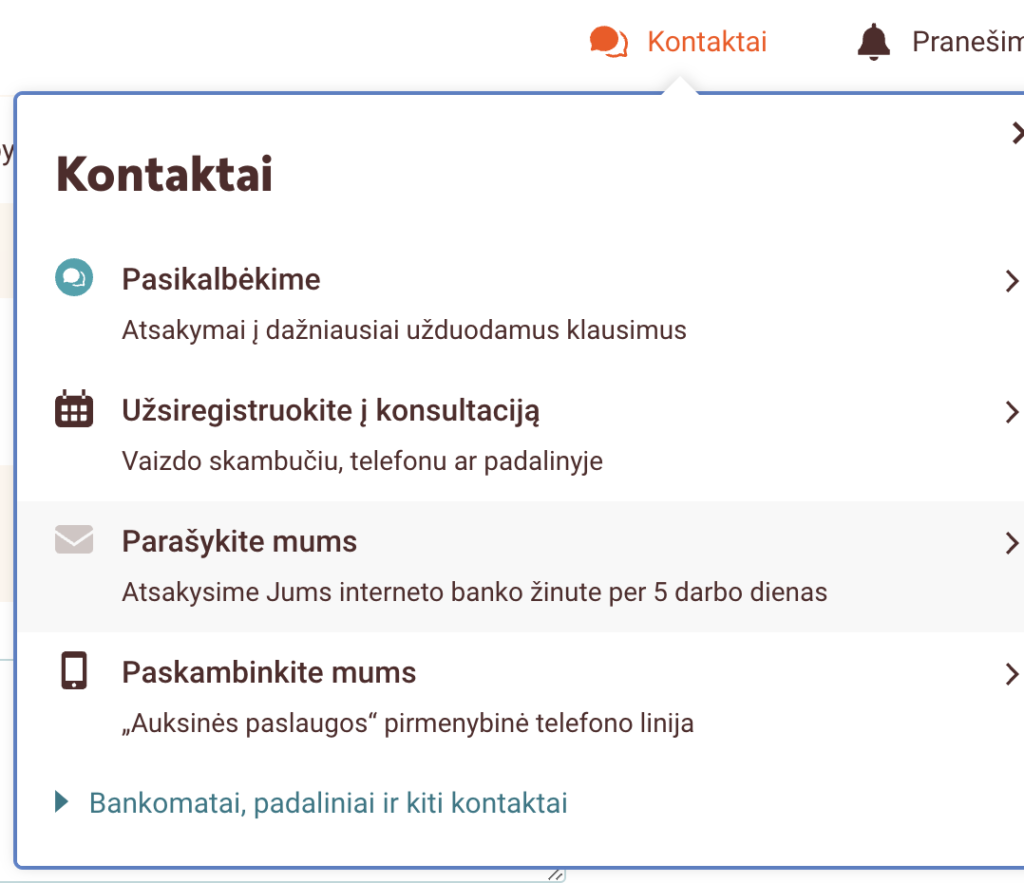

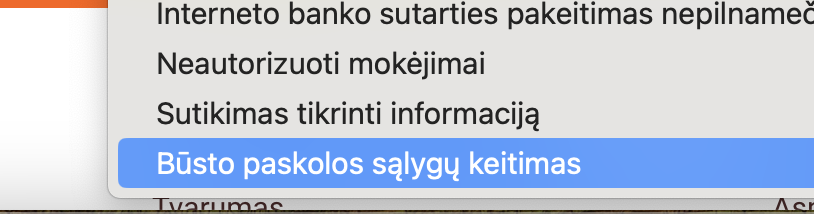

Žinutė bankui

Aš Swedbank klientas, tai žinutę supildžiau prisijungęs prie banko „Kontaktai –> Parašykite mums –> Būsto paskolos sąlygų keitimas”

Papildymas: internetai veikia, tad Swedbank paslėpė šią formą. Skaitytojas rašo kaip rasti naujai. 👇

Jei ką, Swedbank stipriai paslėpė formą, tad teko jiems skambintis telefonu, kad rasčiau ją. Reikia eiti Paskolos, lizingas > Mano Sutartys > Išskleisti norimą sutartį > Susidūrus su finansiniais sunkumais > Prašymas keisti būsto paskolos sutartį (pildant paraišką pasirinkite „Paskolos sutarties pakeitimai” laukelyje „Paskolos paskirtis”) > Ir paskutiniame žingsnyje įrašykite straipsnyje minimą žinutę.

Žinutės turinys? Nebūtina daugžodžiauti, įkopinu savo siųstą žinutę:

Įtraukti naują/ atsisakyti: Kitų sąlygų keitimas

Paskolos sąlygų keitimas: Maržos mažinimas.

Noriu refinansuoti turimą būsto paskolą. Priežastys kelios:

– Pakilęs EURIBOR ir padidėjusi mėnesio įmoka.

– Rinkoje tarp bankų vyraujančios mažesnės maržos (1.4%-1.6%).

– Stipriai pakilusi nuo 2019 turimo būsto vertė.

Turiu preliminarius kitų bankų pasiūlymus, norėčiau gauti Swedbank pasiūlymą.

Rezultatas

Supildžius laukiau kokį mėnesį, bet po ilgos tylos gavau skambutį iš Swedbank konsultantės.

Pirmo skambučio metu paprašė tiek manęs, tiek žmonos supildyti paskolos gavimo paraišką per naują (ten tiesiog info apie darbovietę, gaunamas pajamas ir pnš.)

Antro skambučio metu jau tiesiog informavo, kad paskolos sąlygos bus pagerintos.

Mano atveju marža mažinama nuo 1.95% iki 1.59% bei pritaikomas 200 Eur sutarties keitimo mokestis.

Sutarties keitimo mokestis kažkoks bus visą laiką, čia už banko sugaištą laiką skambinėjant ir ruošiant jums sutartis. Mano žiniomis, jis galėtų būti ir nulis, jeigu labai stipriai derėsitės. Aš tiesiog sutikau su siūlomais 200 Eur ir tiek. Čia ir tai tipo su nuolaida, nes kainoraštyje 400 Eur.

Na, ir to pasekoje, paskolos mėnesinė įmoka nuo 783 Eur sumažėjo iki 752 Eur (-31 Eur), o visa sumokama suma per paskolos laikotarpį sumažėjo net ant 11k Eur.

Šiuos skaičiavimus PRIEŠ/PO atlikau išsigooglinęs Bigbank’o skaičiuoklę, kuri pasirodė draugiškiausia vartotojui. Galite pasižaisti ir jūs ar apsimoka kažką keisti.

Ar įmanoma pralošti?

Na, gerėjant sąlygoms, minusų čia daug nerasime. Vienintelis kabliukas yra sutarties keitimo mokestis, tad dėl 0.03% pokyčio sutarties keisti, matyt, neapsimokės.

Taip pat, sutarties keisti, matyt, neapsimoka, jei planuojate greitu metu grąžinti paskolą ir/ar pirkti naują būstą. Nes įsigyjant naują būstą vėl bus ruošiama nauja sutartis, tad sutarties rengimo mokesčiai susidubliuos.

Tačiau, nykščio taisyklė turbūt tokia:

- jeigu dabar jūsų turimos paskolos marža yra 1.8% ar daugiau ir jeigu per ateinančius 1-2 metus neplanuojate keisti būsto

Tučtuojau bėkite į banką!

Pabaigai

Net ir pasikreipus į banką, sąlygų niekas jums tikrai nepablogins. Tad nepatingėkite, išsiųskite tą vieną paprastą laiškelį. Gavus pasiūlymą, jį galima ir atmesti.

Sutaupyti 10-30 Eur/mėn jau ir nieko nedarant per 25 metus akumuliuojasi į penkiaženklę sumą. O čia juk šešiNuliai – mes dar ir kaip darome, investuodami lėtai ir pasyviai į VWCE & chill ar panašų, indeksą sekantį ETF’ą.

O sutaupę, mieli millenials’ai, nepaleiskite šio dvacoko ant dar kelių matcha latte mieste.

Vistiek jau esate įpratę šiuo pinigus išleisti, jie automatu nukeliaudavo į banko kasą.

O aš tesiūlau pakeisti kasą – išleisti ne ant banko pelnų didinimo, o automatu nukreipiant į savo orią ateitį.

Kokį būsto paskolos pasiūlymą jūs gavote iš savo banko? Pasidalink komentaruose, kažkam tikrai pravers!

Įdomu sekti toliau?

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Praeita menesi pasigerinau swed’e marza is 1.7% i 1.5%, sutarties keitimo mokestis buvo 400 Eur. Kitu banku preliminarus pasiulymai buvo iki 1.45% taciau daugiau vargo su dokais ir mokesciu

Puikus straipsnis. Planavau tai padaryti, bet pergalvojau dėl vienos priežasties, įdomu galbūt žinai daugiau info šiuo klausimu.

Paskola imta pries 5metus kai buvom 2se – aš ir žmona. Abu dirbome. Marža 1.95prc.

Bet dabar situacija pasikeitusi, nes dirbu tik aš ir šeimoje 2 vaikai. Ironiška, bet būdamas banku norėčiau tokiam žmogui maržą padidinti, o ne sumažinti 😀

Supildyk, nepablogins tai tikrai 😀 Bet šiaip kadangi turbūt ir pajamos bent tavo vieno pakilo per 5 metus, ir būsto vertė išaugo, tai rizika jūsų šeimos sumažėjusi. Jeigu paskola tada buvo imti ne visiškai maxed out pagal jūsų dviejų pajamas, tai paskolos likutį turbūt tu ir vienas bendraskolis „išveši”.

Turiu draugų, kurie tokioje pat situacijoje kaip taviškė susimažino maržą.

Ar yra atveju, kai po tokios paraiskos bankas tau padidina marza ir sako, „brangusis, po perskaiciavimo, mes tau didinam marza ir tiek ziniu”?

Ne, negali būti. Ir žinau, ir komentaruose žmogus rašė kaip bankas tik „atsisakė sumažinti” ir tiek. 🙂

Gegužės mėnesi pardaviau butą ir pirkau didesnio ploto tame pačiame name, sena paskola buvo imta 2020 kova ir marža buvo 2,29+12 mėn. EURIBOR.

Dabar tame pačiame banke SEB gavau 1,45+3 mėn. EURIBOR.

Kreipiausi, deja, atsakymas buvo neigiamas. Priežastis – kažkiek sumažėjusios individualios veiklos pajamos. Nors ir stipriai gasdinau, jog nepatingėsiu ir iš principo pereisiu visas refinansavimo procedūras kitame banke bei perkelsiu visas savo turimas paslaugas (antra ir trečia pakopa, vertybiniai popieriai). Blefas nesuveikė 🙂

Sveiki, apie kokį banką eina kalba? Luminor?

Praeitą savaitę pasidariau refinansavimą, iš 1,95% Luminor’e persikėliau į 1,47% SEB’e. Mano pasiūlymas – apsiklausti kuo daugiau bankų.

Pasiūlymai, kuriuos gavau:

Luminor’as: 1,6% + 200Eur už sutarties keitimą + reikalavimas gauti algą į Luminor. Sutaupymas: ~11K

Šiaulių: 1.45% + 400Eur + 400Eur (Vertinimas, Notaras ir kt). Sutaupymas: ~14K

SEB: 1.47% + Be sutarties mok. + 400Eur (Vertinimas ir kt.). Sutaupyta: ~14K

Nu vaaa, čia tai naudinga informacija. Ačiū labai! Čia net man būtų pravertę derantis ar planuojant į kurį banką kreiptis, bet tiek to, šaukštai po pietų jau man, bet kiti skaitytojai tikrai pasinaudos.

O SEB nebūtų reikėję notaro, ar tiesiog nedarašėt?

Nedarašiau. 🙂

Procedūra su Luminor buvo tokia:

– Apsiklausiau bankus

– Apėjau dar vieną round’ą, kad jie dar pagerintų oferius (nepagerėjo, bet nieko tokio

– Įsivertinau, su kuriuo noriu eiti.

– Atlikau turto vertinimą (200 Eur)

– Luminor parašiau mokamą prašymą dėl Refinansavimo

– Pasikeičiau draudimo naudos gavėją

– Pasirašiau sutartį su SEB

– SEB’as suorganizavo Notarą (~190 Eur)

– Sumokėjau palūkanų likutį su Luminor

– SEB’as pervedė pinigus

– Luminor nuskaitė Hipotekos išregistravimo mokestį (10 Eur) ir atliko išregistravimą

Ar su manim vienu Luminor neina į kalbas dėl maržos mažinimo? Ar čia jų „default”?

Su manim irgi nenorejo deretis, 2.3% marza 🙁

Irgi nėjo į jokias kalbas, per 2023 m. kelias užklausas teikiau, nieko..

Aciu uz info. Norejau pasiklausti del proceduros. Ar siuo atveju pildoma kazkokia speciali forma, ar rasete laiska, ar dar kazkaip kitaip kreipetes i bankus del refinansavimo. Aciu is anksto!

Dar toks įdomus startuolis yra refigo.lt, jei bankas mažina nedaug, galima pasishopinti per kitus bankus ką siūlo

As kaip tik emiau busto paskola is SEB siu metu vasario menesi, tai gavau 1.55% pasiulyma. Is ju ir paemiau.

Lygiai tą patį galvojau, kai euriboras nevaikiškai pradėjo kilti, bet kolkas tik pasyviai prieš miegą pagalvodavau ir nieko nedarydavau.

tavo tekstas privertė dar kartą pagalvoti, bet spręsti lengviau, kai matau skaičius.

Mano situacija:

Prieš 2metus imta būsto paskola su banko marža 1,5% SEB’e (žalio būsto programa). kaip suprantu užklausti galiu, ir per galvą niekas neduos, bet kad kažką stipriai išlošti – sunkiai? kaip suprantu, dabar išdavinėja būsto paskolas su 1,3 – 2 proc maržomis?

jooo, su 1.5% net nejudinčiau, gerai turi ir mažesnės maržos beveik nematytos šiais laikais.

Žinutės išsiųsti nebeina (dėl maržos mažinimo), Swedbank nukreipia į būsto paskolos puslapį 😀

1. Būsto paskolos puslapyje spausti „Pakeisti” ant savo paskolos dėl kurios norima teirautis, tuomet

2. Rinktis „Prašymą pakeisti kitas sąlygas pateikite čia”

3. Pildyti formą pasirinkus „Kitų sąlygų keitimas”

P.S. Ačū šešiNuliai 🙂

Kaip tik tvarkausi, mano patritis, paskola imta prieš 1.5 metų SEB’e su 1.75%, likutis 149k. Pats SEB’as davė nekonkurencingą pasiūlymą, 1.65% + 600 Eur mokestis, todėl pasidariau naują turto vertinimą (300 Eur, įprastai būna ir pigiau) ir kreipiausi į visus bankus, reziumė:

– Urbo – 1,65%, atmečiau iš karto.

– Swedbank 1.49%, nuderėjau iki 1.45%.

– BigBank 1.45% ir daugiau į derybas nesileido.

– Citadele 1.47% ir daugiau į derybas nesileido.

– Šiaulių bankas 1.45%, bet konsultantė ghostino ir nepavyko daugiau susisiekti.

Priimtas pasiūlymas – Luminor 1.39%, tačiau reikia vienam asmeniui bent 3 metus pervesti 80 proc. savo pajamų į Luminor ir paimti 2 papildomas paslaugas, kurių, pasirašius paskolos sutartį, galima atsisakyti, rinktis galima iš:

– Luminor Black mokėjimo kortelė / Luminor Black mokėjimo kortelė su kredito limitu

– Terminuotasis indėlis, minimali suma 3000 EUR, mažiausiai vienerių (1) metų terminas

– III pensijų pakopa

– Gyvybės draudimas

– Paskolos mokėjimų draudimas

– Būsto draudimas

Visi pasiūlymai be sutarties mokesčio.

Mano atveju sutaupau 8.5k Eur, jeigu skaičiuojant jog Euribor 0 proc., jei didesnis, dar daugiau.

P.S. ne reklama, bet man bankai.lt skaičiuoklė patogiausia iš visų ir gali suvesti 2 atvejus, kas leidžia lengviau palyginti pasiūlymus.

Šeši nuliai, kur tu su šituo buvai trys-keturios savaitės atgal? :)) pasiklausinėjau ir aš visų bankų (net Luminor malūno kontorai laiko skyriau).

Mano situacija: 139k paskolos likutis, 27metai su kilpa ant kaklo, 1.85 marža, 1 vaikas ir žmona į dekretą antram kaip tik šiuo metu išėjo (ar jie mate ar ne – nežinau.Jie nesakė, o aš neklausiau) Būstas Vilniaus miesto ribose, bet pavažiuoti už lazdynėlių dar 10 min. reikia.

Rezultate:

– swed 1.55 be atnaujinto vertinimo, jei vertinimas geras 1.5 apatinė riba + sutarties mokestis ~250-300 po nuolaidos.

– seb (dabartinis paskolos davėjas) 1.6 + 350 keitimo mokestis po nuolaidos (nors girdėjau iš draugų, jog naujoms paskoloms ir iki 1.45 nusileidžia)

– luminor 1.65 ir tai iš trečio karto tik sugebėjo susikalbėti ir kažką pasiūlyti (beje jau po priimto sprendimo ir sudėtų parašų)+ 350 sut. Sudarymas

– šiauliai: 1.55 + neįvardintas sutarties sud. Mokestis

Pasirinkau likti seb’e, nes durnas, na ir dar dėl antro vaiko. nebeturiu laiko l eiti ilguoju ir brangiuoju keliu.

Esminis klausimas, į kurį neradau atsakymo, t.y.: ar tu keitei euribor skaičiavimą iš 6mėn. Į 3mėn.? :)) peržiūrėjus duomenis, įdomių pastabų ten atradau.

labai naudinga info, ačiūūūū už ilgą komentarą!

Prieš mėnesį ėmiau paskolą.

Vyksta didelė konkurencija tarp bankų, tai mano tikslas buvo kad jie pakovotų. Pagrindinė kova vyko tarp Luminor 1.38 ir SEB 1.4. Kadangi seb yra pag. mano bankas prie jo ir likau.

Swed davė 1.45 ir sakė tokią kokią davė SEB jie pas save net nesvarstoma.

O kas nors su fiksuotomis palūkanomis refinansavote – aš jau, pskant, diedas, paskola imta 2008 m (bet iki smerties). Ir fiksuotos Mann labiau prie dūšios. Mąstau į refigo.lt kreiptis.

Ėmiau 2017 vienas 100k tai 1.55% swedbank tai jaučiu dabar neverta net kreiptis, nors jau esame dviese…bet paskaičius kas kokias gauna dabar tai nelabai tikiu, kad kažką nuleistų

Aš tikėjausi, kad įgyvendins LB siūlymą, bet kol kas naujienų negirdėjau:

https://www.lb.lt/uploads/documents/files/LB_refinansavimo_%20pristatymas_20240509.pdf

Pasidalinkite patarimais norintiems imti būsto paskolą.

Norime imti dviese su drauge

Kaip vyksta procedūros? Ar lengviau pasiimti paskolą susituokus ar nėra didelio skirtumo? Ar daug laiko užtrunka apklausinėti visus bankus? Ar verta imti paslaugą pvz iš visi bankai kurie bendrauja už skolininką su bankais ir derasi dėl sąlygų?

Mes ėmėme su žmona prieš porą mėn. Pats kreipiausi į visus bankus, dokumentai reikalingi daugiau mažiau visur tie patys reikalingi, tai nemačiau tikslo papildomai mokėti tarpininkams kelis tūkstančius. Na nebent visai laiko neturite laisvo. Pasirinkau Šiaulių banką su 1,35 marža ir 6 mėn Euriboru

Praėjusiais metais emėme su drauge, kuri šiemet tapo žmona 🙂

Skirtumo dėl santuokos nėra jokio – būsto kredito prievolė bus solidari, tai suriš labiau už santuokos įrašą metrikacijoje. Esmė, kad yra dvejos pajamos, o koks jūsų tarpusavio draugystės lygis, nieko nekeičia.

Užpildžiau visas paraiškas per savaitgalį bankų internetiniuose puslapiuose, tai sekančią savaitę jau turėjom visų bankų preliminarius pasiūlymus. Čia įskaitant visus papildomus skambučius iš bankų, sąskaitų išrašų pateikimus ir t.t. Pirmieji pasiūlymai atėjo gal per dvi dienas. Aišku, buvau iš anksto pasiruošęs – kadangi vykdau individualią veiklą, iškart išsitraukiau savo deklaracijas ir t.t.

Dėl tarpininkų – nematau, kokia yra jų pridėtinė vertė (nors tikrai nesu tas žmogus, kuris viską pats darytų, priešingai – mašiną vežu į servisą, remontui kviečiu meistrus ir t.t.). Tiesiog tos „derybos” labai elementarios – geriausią pasiūlymą pasakai tiems, kurie davė blogesnius, ir klausi, ar gali pagerinti savąjį. Viskas vyksta emeilu. Kalba eina gi tik apie maržą ir galbūt euribor laikotarpį (pvz., mums vienas bankas nenorėjo duoti 3 mėn., tai jo ir nesirinkom :)). Nėra gi taip, kad kažkokie tarpininkai, oho kokie derybininkai, sudėrės ten kokią 0,7% maržą, arba mažesnį, nei numato atsakingo skolinimo nuostatai, pradinį, ar kad įkeitimo nereiktų, ar dar kažkokį stebuklingą dalyką.

Manau, kad ta „derybų” sąvoka gerokai išpūsta, sudaromas įspūdis, kad vyks vos ne valdybos lygmeny prie apskrito stalo diskusija su prezentacijom ir t.t., kaip per Mad Men 😀 Elementarūs emeiliukai apie geresnę maržą kitur ir tiek.

Tuo metu nebuvome susituoke, tai pirkome kaip bendraskoliai, uz visu dokumentus mokejome x2 kaina (kiekvienam po egzempioriu).

Dėkui už priminimą, susisiekiau su savo banku, gavau 1.4% maržą (1.85 buvo), bet 500 EUR sutarties mokestis, visumoje, vis tiek stipriai atsipirks, jeigu greitu metu neparduosim.

Dėkui už inspiraciją. Jei ką, Swedbank stipriai paslėpė formą, tad teko jiems skambintis telefonu, kad rasčiau ją. Reikia eiti Paskolos, lizingas > Mano Sutartys > Išskleisti norimą sutartį > Susidūrus su finansiniais sunkumais > Prašymas keisti būsto paskolos sutartį (pildant paraišką pasirinkite „Paskolos sutarties pakeitimai” laukelyje „Paskolos paskirtis”) > Ir paskutiniame žingsnyje įrašykite straipsnyje minimą žinutę.

Ačiū! Papildžiau net įrašą šia žinute.

Šiaulių bankas sumažino iš 1,8 iki 1,45. Sutarties perrašymo mokesti 200€. Pagal skaičiuoklę ir esamą kursą susitaupė virš 5k€. Paskola 150k – 20metų.

O sakykit, pildėt kokią specialią formą Šiaulių banko ar tiesiog rašėte bendru el.paštu dėl maržos sumažinimo?

Sveiki

Šiaulių banko internetinėje svetainėje ieškokikte:

Kitos paslaugos – Paraiškos ir prašymai – Laisvos formos prašymas

Tekstas buvo:

Ketinu kreiptis į šiuo metu reklamuojamą Urbo banką, dėl paskolos refinansavimo, tikslas sumažinti šiuo metu banko taikomą maržą. Prašau informuoti ar yra galimybė sumažinti mano paskolai taikomą maržą?

Taip pat ten reikia rašyti, jei norite įnešti daugiau lėšų, sumažinti kreditui.

Prašau įskaityti 1000€(tūkstantį eurų), palūkanų perskaičiavimo dieną, sumažinant įmokas arba

Prašau įskaityti 1000€(tūkstantį eurų), palūkanų perskaičiavimo dieną, sumažinant kredito laikotarpį.

Maržą kai patvirtina iš karto perskaičiuoja palūkanas, nors grafikas jau būna sudarytas, mane tai gerąją prasme nustebino.

Sveiki,

Gal kas SEB pildė panašia formą dėl maržos mažinimo?

Irgi kažkaip niekur nerandu tokios formos…

SEB bankininkystėje: Kreditai ir lizingas > Mano kreditai > „Būsto kreditas xxxxxxx” > mėlynas mygtukas „Kiti pakeitimai” > pasirinkti norimus pakeitimus ir palikti komentarus, arba jei keisti tik maržą, tai ties „Kita” pažymėti TAIP ir įrašyti komentarą pvz. „Būsto kredito maržos sumažinimas”. Laukiat skambučio.

Ar gali būti, kad SEB pakeitė kažką, nes nerandu tokio kaip „Kiti pakeitimai” prie savo paskolos SEB bankininkystėje. Gal kas pastaruoju metu kėlėte šį prašymą?

Sveiki man 23m prieš pusantru metu pasiėmiau paskola, bet nedidele gal del to ir gavau tokias palukanas. Bijojau eiti per kelis bankus ir taip 21m baime eme viska, paskola nedidele 21000 ant 30m gal del to tokios palukanos 2.35 proc ar galima bandyti mažintis?

Sumos dydis tikrai gali turėti įtakos šiek tiek didesnėms palūkanoms, tačiau, jei jauti, jog finansinė situacija pagerėjo (augo atlyginimas), nesusigadinai per šį laikotarpį kreditingumo, tikrai gali bandyti kreiptis dėl maržos mažinimo. Kaip ir sako, blogiausiu atveju, tiesiog atmes prašymą ir tiek.

Ar kas nors bandėte mažintis maržą, kai palūkanų perskaičiavimo laikotarpis dar negreit? Kalbu grynai apie siekį susimažinti tame pačiame banke, nes refinansavimo kortos dabartiniam bankui greitu metu ištraukti neįmanoma. (Euriboras 12mėn)

Nelabai suprantu, kaip palūkanų perskaičiavimo laikotarpis turi įtaką šioje situacijoje. Gal galėtumėte paplėtoti?

Dėl įdomumo – kokiu tikslu ėmėte 12 mėn. euriborą?

Na, refinansuoti paskolą labiausiai apsimoka tik palūkanų keitimo dieną, kitu atveju procesas gali tapti įpatingai brangus. Dėl įdomumo atsakau – tuo metu nebuvo kitos galimybės 🙂

ai, aš tai tiesiog atidaviau

Sveiki,

Kada apsimoka grąžinti bankui paskolą?

šiuo metų palūkanos 1,85proc + Euribos = ~5.75 proc.

Paskolos suma apie ~60k EUR.

Laisvų pinigų yra, klausimas ar eiti į kredito uniją terminuotam indėliui, su 5 proc metinėm palūkanom, ar IBKR, ar tiesiog grąžinti.

Padėkite prašau apsispręsti, nes stresas galvą spaudžia.

Kiekvieno individualus pasirinkimas, bet… turiu dvigubai didesnę paskolą su tokiom pat palūkanom ir gavus „laisvų pinigų” viską sudėjau į indėlius/VWCE. Paskolos nė kiek nepasimažinau.

O mano logika paprasta – prireikus pinigų, bet kada galėsiu parduoti finansinių priemonių ar atsiimti indėlį, o va būsto paskolos bet kada nepasiimsiu. Todėl ir laikau. Būsto paskola yra pigiausia paskola gyvenime. Taip, dabar šiek tiek sukilusi, bet 3-4 metai ir vėl bus pigi.

Labas 6nuliai! Idomus toks mąstymas, tikriausiai priklausantis nuo „laisvų pinigų” kiekio.

Mano atveju paskolos likutis 36k, terminas 24m. Turiu užsibrėžtą tikslą per metus į „kojinę” atsidėti po 5k ir kasmet juos įnešti išankstiniam daliniam paskolos grąžinimui. Rezultatas pagal chatGPT skaičiavimus per 5 metus sumokėsiu šiek tiek daugiau nei 7k palūkanų ir išmokėsiu kreditą, kitaip tariant pabėgsiu nuo banko. Tuo tarpu bandau skaičiuotis grąžą su investiciniu portfeliu per calculator.net. Scenarijus toks: moku paskolą pagal grafiką, o planuotas lėšas kaupti kojinėje investuoju į portfelį kas mėnesį (5k per metus). Po 5 metų surenku bankui reikalingą galutinį likutį, taip uždirbdamas iš portfelio ~9,2k, bet jau būnų sumokėjęs bankui palūkanų virš 12k..

Klausimas būtų toks: ar neverta dėti pastangas atiduoti kuo greičiau kreditą ir taip tiesiog nesumokėti bankui ir greičiau pabėgus nuo banko, tas „sutaupytas” palūkanas ilguoju periodu investuoti į portfelį?

Pas mane panaši situacija ir pasvarstymai tik paskolos suma daug didesnė – 190K. Tai bent pats asmeniškai galvoju, kad verta išskaidyti riziką ir gražinti dalį paskolos, o kas lieka galima investuoti. Ilguoju laikotarpiu graža mažesnė, bet ir susimažini riziką.

Šitie paskaičiavimai visai patiko:

https://www.finansaipaprastai.lt/post/ar-verta-anksciau-grazinti-paskola

Aš tai rekomenduoju įsiklausyti į “Pinigų psichologijos” knygos autorių. Kartais excelyje naudingiausias sprendimas nebūtinai yra geriausias pačiam žmogui psichologiškai ir jis gali daugiau stresuoti, jaudintis nei uždirbti. Tai jei paskola neramina – grąžinkit ir investuokite kas mėnesį, jei nejaučiate diskomforto – investuokite

Luminor kreipiausi dėl maržos mažinimo prieš porą savaičių, tai atmetė, nes būk tai sutartyje yra nenumatyta maržos mažinimas. Daug kam girdžiu Lumis atmeta, tačiau girdisi, kad ir sumažina. Gal kreiptis vėl?

Luminor kreiptasi 2 kartus. Atmesta irgi su tuo pačiu „atmazu”. Nors svarių priežasčių mažinimui išvardinau 3+. Man atrodo jų tokia politika, atmesti ir tiek. Vienintelį būdą matau, laukti LB stumiamo įstatymo dėl palankesnių sąlygų refinansuotis.

O ka kiti bankai sako? Daug geresne derybine pozicija bus jeigu turesit kelis pasiulymus, butinai pasikalbekit.

Išties, nelabai suprantu to pasidavimo, kad vienintelis būdas yra kažkoks įstatymas, kuris gal bus, o gal nebus priimtas. Mano manymu, jeigu tikrai yra svarūs argumentai refinansavimui – tai reikėtų susirinkti visų bankų pasiūlymus, su jais eiti į derybas esamame banke, jeigu esamas bankas sako nea – imti ir refinansuoti kitur. Nžn, aš taip daryčiau. O ne „pagąsdinti” paklausimu ir gavus neigiamą atsakymą baigti procesą. Kodėl esamas bankas neturėtų atmesti to paklausimo, jeigu ties tuo procesas ir baigiasi?

Kad nėra su kuo kalbėti banke. Sakė mes asmeninių vadybininkų neturim ir derybų nevedam. :)))

Pusę metų galima ir palaukti, jeigu matysim jog vilčių yra įstatymui praeiti, kodėl gi nenusimetus refinansavimo naštos? Nemanau jog LB stumiamam įstatymui bus užvertos durys.

Jaučius apgautas, nes nuo 2,05 SEB sumažino iki 1,82, o čia žiūriu žmonės nuo tokių tik pradeda mažint 😉 swed nieko nepasiūlę, Luminor siūlė 1,73, bet daugiau mokesčių 🙁

Ačiū už straipsnį ir skaitytojų komentarus. Praėjau visą kelią rezultatas minus 23 eur nuo įmokos sumos.

Swedbank sumažino nuo 2,39 iki 1,79.

Sutarties keitimo mokestis 230 eur.

Dar mokėti 25 metai tad susitaupo apie 7K eur.

Komentaras iš banko ,kad rizikų mano atveju sumažėjo todėl gali mažinti maržą.

Mano būsto paskola imta 2016 metais, LUMINOR 1,29 proc + EUROBOR, keičiama kas ketvirtį. Tai iš esmės kaip ir viskas ok. Tik įdomiai jie skaičiuoja EURIBORĄ ~ 4,65 proc. (II 2024 ketvirtis), nors realiai EURIBORAS apie 3,7 proc (pagal to pačio LUMINOR NUORODĄ: https://www.luminor.lt/lt/euribor-europos-tarpbankines-rinkos-palukanu-norma). Irgi parašiau laišką koks čia įdomus skaičiavimas. Lauksiu atsakymo.

Čia kažkokia euriboro kintama dalis, kuri buvo senose sutartyse

Tavo paskola ne + euribor, o +ebifn https://www.luminor.lt/lt/ebifn, skirtumas tarp ju EBIFN didesnis uz Euribor 2024-10-25 ant 0,77

As ir turiu tokia paskola tik pas mane marza 1,2+ebifn. Parsiau i luminor, sako galim pakeist i 1,65 +euribor. Siai dienai kaip ir susitaupytu. Kaip bus veliau nezinau.

Kokios kitų patirtys?

Sveiki ,kolkas tik brefina bankas.

Pasuko moteryte piktai nusiteikus. Sako nuo dabartines 2.2 proc numazinti galim iki 1.7 preliminariai bet cia ne official dar. +400 euru sutarties keitimo mokestis. Tai sakau ponia visu pirma sutarties mokestis neadekvatus , nes sutarties paruosimui keliu mygtuku paspaudimas , nes turit template ir tikrai nesudaro jums tokiu kastu siaip os vis turetu nebuti jokio sutarties mokescio. Tai isizeide , cia darbas mes dirbam nu bet galiu perzeti ir su nuolaida gal but 180 euru padaryti sutarties mokesti. Sakau is artimos aplinkos ta pati procesa praejo ir be jokiu sutarties mokesciu. Tai pradejo mykti. Sakau ziurekit situacijai nesikeiciant jus vien is palukanu dabar uzdirbat 103 k euro tai kai toki pelnao gal palankiau reiketu ziureti i savo klienta. Tai pradejo mykti. Tada prie marzos gryzom tai keista kad pati patvirtino lad tiketina kad luminor dave 1.5 proc. Bet ale jie nepermusines. Tai sako jei su luminor marza imoka mazetu 42 eur jei su ju „preliminariu 1.7 30 euru” tai kazkaip back and forth buvo. Pasake kancofkej pateiks official pasiulyma ir tada mastyk. Tai laukiu official. To be continued.

official offer from Swed : nuo 2.2 iki 1.6. Banko mokestis nuo 400 euru iki 180 eur. Skoloj 101k euro. tai su ju nauju offer sutaupyt galiu 7.8k euro mokant nuo dabar iki 2050 metu.

Finalinis pasiulymas SWEDO.

Marza : nuo 2.2 iki 1.53 + 6 men euribor.

Imoka mazeja i men 41.88 eur

Paskolos likutis 101k

Sutarties moketis 180 eur.

Man vis tiek kosmosas kažkoks, kad dealinant su banku dėl paskolos pusei gyvenimo, moteryčių nuotaikos yra toks svarbus faktorius… Šaunuolis, kad nepasidavei. Atitinka nickneimą veiksmai. :))

Deka sio iraso nuo 1,95 iki 1,69 marzos. Likutis 53k, tai speju del salyginai mazos paskolos drastiskai nemazino. Swedas cia.

Uz keitima siule 211€, todel parasiau dar keleta argumentu, tai kad atsiknisciau sumazino iki 180€ 😀 uz 30€ galima gerai nusitasyt (jei buitiskai) sakyciau win 🙂

Koki argumentai , kad mazinti sutarties mokesti?

Tiems, kurie derasi su LUMINOR – reikėtų būti budriems: jų NT turto paskola galu būti sudaryta ne iš banko maržos + EURIBOR, bet iš banko maržos + EBIFIN (jų paties sugalvotas dalykas). EBIFIN yra EURIBOR + IFM index value reikšmės (šiuo matu apie 0,7 proc papildomai). Tad žema banko marža yra gerai, bet galutiniam rezultate nieko gero.

Sveiki, Dar toks pastebėjimas.

Atnaujintoje sutartyje banko radau toki punktą:

Bendros kredito kainos metinė norma: 5,910 % Gal kas tiksliai supranta iš ko susideda ši norma ? Nes kiek aš suprantu čia įeina = (bendra palūkanų norma (X euribor + banko fiksuota marža))+ kažkoki sutarties administravimo mokesčiai? ir dar b** kas? 😀

Tai pat atkreipiau dėmesį , kad yra du įdomūs ir skirtingi skaičiai:

Bendra Kredito gavėjų mokama suma : 195 289.57

ir 191 342.39 euro Bendra mokėtina suma Eur. (čia tas skaičiukas kur yra gale viso mokėjimo grafiko pabaigoje.

Bet jei gerai suprantu realiai aš sumokėsiu (jei niekas nesikeičia) būtent 195 289.57 euro o ne 191 342.39 euro.

Please kas gaudosi pakomentuokit.

Beje visiem kas imt galvoja naujas paskolas butent reikia lyginti kiek pamenu ta : Bendros kredito kainos metinė norma (BKKMN rodiklį) o ne tik pliką banko maržą ir euribor.

Nuo 2020 turejome Luminore uz 2.15%, praejusiais metais lapkricio menesi pasiklausiau ”Kaip teisingai refinansuoti savo kreditą ir mokėti mažiau” https://www.youtube.com/watch?v=y2OwbIet5fM dauguma punktu buvo zinomi, pasitikrinau, kad juos atitinku marzos mazinimui ir pasakiau sau fuck it, vaziojam.

Bandysiu kuo trumpiau: abu bendraskoliai, taciau saskaita banke turi zmona, imokas mokejo ji, o paraiska pildziau as, isdesciau, kad buvo atlikti remonto darbai bute kurie kelia busto verte, o ne tik prieaugis is rinkoje vyraujanciu kainu. Samdomas darbas toje pacioje imoneje jau nemazai metu, stabilumas, augancios pajamos, VP saskaita, + standartas, kad gavom patraukliu pasiulymu is kitu banku (nepildziau niekur)

Tai keliu dienu begyje skambina Luminoro konsultante ir pasiulo 1.49% (sausio menesi), as bandau tvardyti dziaugsma ir sakau kokie paskesni veiksmai refinansuotis, sako reikia gauti sutikima is banko kuriame turite paskola, sakau mes pas jus turime (zmonos saskaita ir imokos)

AAAA, okey, na tuomet susisieks kitas konsultantas. Kitas konsultantas – sori, sumazinti negalime. :))

Uzpykau baisiai, ir pasirinkau ilgiausia kelia – NT vertinimas, ivertino 185k (pirkom uz 107k),

pradejau siusti per bankus paraiskas (SEB 1.6%, Bigbank 1.5% – Swed 1.85%, Citadele preliminariai 1.5%)

Pradejau deretis su Citadele, issimusiau sutarties mokesti 0 eur ir 1.47%, susitarem su zmona, kad uzsidaro luminoro saskaita ir sukarpo kortele ir mes jau Citadelej.:)

Bankai zymiai sukalbamesni turint turto vertinima, bandziau pradzioje zaisti be jo, tai vargas, iki oficialaus pasiulymo reikalaudavo naujo turto vertinimo, kiti isvis nesikalbejo jo neturint (Medicinos, Siauliu bankai). Turto vertinimas 250 eur, Notaras 331 eur, luminorui uz isejima 100 eur, dar kazkokie mokesciai buvo kuriu neprisimenu, bendroj sumoj islaidos apie 850 eur.

Ar dar kas galit patvirtinti, kad LUMINOR nesileidžia į kalbas dėl paskolos maržos sumažinimo?

Sveiki. Smagu buvo skaityti visų komentarus ir patirtį. Tad ir man iškilo noras pasimažinti banko maržą. Tačiau mano situacija kiek kitokia…. Būsto paskola imta 2022 metais, kuomet euribor dar buvo 0. Tuo metu prasidėjo kalbos apie ECB palūkanų didinimą. To pasekoje paprašiau Luminor banko išduoti paskolą fiksuotom palūkanom. Po ilgo atkalbinėjimo, paskola su fiksuotom, 2,4% ir 5 metų laikotarpiui buvo išduota. Su kintamom palūkanom banko marža būtų 2%. Tad klausimas – ar turi kas patirties ir gali ją pasidalinti mažinant jau fiksuotos paskolos banko maržą? Ar banko maržos sumažinimas galioja visam paskolos laikotarpiui (mano atveju liko mokėti 20metų)?

Kaip suprantu, turite bendrą palūkanų normą 2,4%, kurios skaičiavime nėra euriboro dedamosios? Jeigu taip, tai ką čia dar galima joje mažinti, jeigu vien bet kokios trukmės euriboras dabar >3%? 🙂 Kaip suprantu, išėjote į pliusą ir jame vis dar esate, nes jei ne fiksavimas, tai dabar bendra palūkanų norma būtų 2% + euriboras, kas reikštų >5% bendras palūkanas. Nematau priežasčių, kodėl finansuotojas turėtų dar labiau pamažinti esamą pasiūlymą. Aptariamais atvejais mažinimų priežastis yra būtent kitiems klientams siūlomos mažesnės maržos, nei kad buvo siūlomos anksčiau, ir refinansavimo palankesnėmis sąlygomis galimybė. O kad dabar kažkas refinansuotų už nulinę maržą ir dar dalį euriboro padengtų, tai nemanau 🙂 Ar galbūt ne iki galo supratau Jūsų situaciją?

Sveiki, jei turiu paskola apie pusę metų su 1,95. Ar jau galiu kreiptis ir tikėtis kažko dėl maržos?

Sveiki,idomu kaip su unija ar eina sumažinti marža

Puikus paruoštukas, bandysiu laimę su seb

1.9->1.6 pas SEB. Ačiū.

Ar teikiant užklausą sumažinti maržą bankas gali iš naujo peržiūrėti darbo sutartį? Situacija, kad nuo kredito paėmimo pasikeitė darbovietė ir buvo pasirašyta terminuota darbo sutartis.

Luminor 2022m. banko marža 1,9% paskola 85k (naujos statybos NT)

Gal kam teko panašiom sąlygom bandyti susimažinti arba refinansuotis? Pagal komentarus matau, kad Luminoro ragai pro duris netelpa 😀

Sveiki,

Gavome pasiūlymą iš Swedbank 2.4 -> 1.90%. Sutarties keitimo mokestis 300eur,

Bet kas labiausiai užkliuvo, kad marža bus peržiūrima kas 2 metus. Ar visiems taip?

Pirmą kart girdžiu, kad marža būtų peržiūrima kas kažkiek. Aš asmeniškai tokį gavęs, eičiau kitur iš principo.

Mums irgi taip irasyta

Sveiki, pameginau ir as. Mano situacija kiek nedekinga kadangi esu dekrete siuo metu. Turima marza buvo 1,99, pirma kart paskambinusi konsultante pasake , kad max ka pasiulys yra 1,78, bet gavome pasiulyma 1,65 ir sutarties keitimo mokestis 250eur, paprasiau kad dar susisiektu su manimi ir pokalbio metu nuderejau uz sutarties keitima kad padarytu 180eur o marza 1,63 ar 1,62, dar tikslesni pasiulyma atsius. Tai manau visai neblogai, swedbanku esu patenkinta, tiek bendravimu tiek operatyvumu

Sveiki, o idomu kaip tokiu atveju, jeigu paskola imta 2022 metais, prieš mėnesį išėjau iš darbo.. 🙂 ir dar klausimas, gal teko girdėti apie kredito atidėjimą, ar neturėtų ateityje problemų mano kredito istorijai?

Kredito atidėjimas, kai sutartu laikotarpiu yra mokamos tik palūkanos, bet ne kredito dalis, niekaip neįtakoja jūsų kreditingumo ir niekur neatsispindi.

Jeigu šiuo metu darbo neturite ir galvojate dėl maržos sumažinimo, tai šansų tam praktiškai neturite. Bankas iš naujo vertins jūsų rizikingumą, o darbo neturėjimas iš jūsų atima visus argumentus mažinantis maržą.

Labas. Patapau bedarbe, stoviu darbo biržoje jau kuris laikas. Kaip manai, tokiu atvėju sumažinti maržą turiu daugiau šansų ar kaip tik mažiau ?

Deja, tokiu atveju sumažinti maržą neturite jokių šansų

Seb bankas nepateike jokio oficialaus rasto del sutarties keitimo, tik paskambino telefonu ir labai nezymiai nuleido palukanas nuo 2.3 iki 1.97. Paskolos nera didele. Ar kitiem SEB irgi tik telefonu bendravo?

Luminor , 1,76 buvo sumazino iki 1.45 plius 200e mokestis sutarties ir salyga alga persivesti pas juos. Uztruko menesi

Sveiki, o luminor banke kur pildėte paraišką ar rašete laišką?

Dėl paskolos maržos peržiūrėjimo reikia pateikti prašymą per Luminor interneto banką. Būsto paskola – paraiška paskolos pakeitimams – prašymas sumažinti palūkanų normą

Luminor. 1.69 -> 1.35, plius 200€ mokestis už sutarties pakeitimą. Pildant formą reikėjo įrašyti kokios noriu maržos. Tikėjausi, kad duos apie 1.45. Įrašiau 1.35, kad liktų „deryboms”. Nustebau, kad davė 1.35 be jokių derybų. Užtruko 15 d.d. (max Luminor deklaruojamas laikas per kiek susieks) kol gavau atsakymą iš banko el. paštu, tada dar dvi savaites kol paruošė sutartį ir atsiuntė pasirašymui.

Padėjo, nuo 2,09 iki 1,59 sumažino, plius 200 eur už pakeitimus. Su individualia veikla tik užtruko ilgiau dėl visokių dokumentų pateikimo bet viskas pavyko. Didelis Ačiū!

Butas Vilniuje, 5km iki centro, paskola ~120k. Turėjome maržą 1,99. Luminor bankas. Parašėme žinutę dėl refinansavimo (didesnės algos, turto likvidumas, išaugusios panašaus NT kainos) ir po mėnesio paskambino konsultantė – pasiūlė sumažinti maržą iki 1,89, tačiau metus laiko laikinai marža bus 1,59. Sutarties keitimo mokestis 0. Nusprendėme sutikti su pasiūlymu (kadangi už sutarties pakeitimą nieko nereikia mokėti) ir po metų išsireikalauti dar mažesnę maržą.

Viskas grazu ir faina su jusu asmeninio busto paskolos marzos sumazinimu. O jeigu yra paimta paskola antram butui ir tai jau yra vadinama ‘paskola ikeiciant NT’, na nes supranta bankas, kad dviejuose butuose negyvensi ir matyt antraji nuomoji. Tai kaip tokiu atveju ziuri bankai jei prasai sumazinti marza nuomojamam butui? Ar geriau nei neprasyti nuomojamam butui mazinti marza?

pasikartosiu, bet – jums paprašius, blogiausia ką galite išgirsti yra „NE, nemažinsime”. Tai kodėl nepabandžius?

Dažniausiai turbūt būna taip, kad niekas neima paskolos sakydami bankui, kad tą butą nuomos, nes tada greičiausiai ir marža būtų kur kas didesnė. Įsigiję butą jį suremontuoja ir galbūt kažkada pradeda nuomoti, bet bankui apie tai raštiškai vargu ar nepraneša, o sutartyse dažnu atveju būna nurodyta, kad turi gauti banko raštišką sutikimą. Na baudų lyg ir nėra kažkokių numatytų, bet čia kaip ir kredito gavėjo įsipareigojimas.. 🙂

O kaip kažin su VPA, paskola suteikta 2022 m, tuo metu su vyru turėjome vieną vaiką, gimė dvynukai, dabar trys vaikai ir abu esame VPA, nors ir dirbame abu, bet ne pilnais etatais. Ar bandyti kreiptis dabar dėl maržos mažinimo, ar laukti kol grįšim pilnai į darbus? Būsto vertė už paskolą didesnė dvigubai. Prisiskaičiau gąsdinimų, kad maržą gali ir padidinti.

Kolegos skolininkai, jei kam dar aktualu, šiandien Seimas priėmė refinansavimo supaprastinimo pataisas. Trumpai tariant, bus nuimamas reikalavimas pakartotiniam vertinimui, notaro išlaidos ir t.t.

Blogai supratote šią pataisą. Visų dokumentų vistiek bus reikalaujama, tik skirtumas tas, kad patys bankai tai turės užsakinėti ir mokėti už tai. Tiesiog nuimama biurokratinių mokėjimų našta nuo vartotojo

Taip taip, teisingai, neaiškiai parašiau tikriausiai. 🙂

Sveiki, gavau pasiulyma iš SWED , kad gali sumžąinti ir viskas OK, o iš Luminor, kur ir esu paėmęs paskolą atsiuntė laišką , jog anot sutarties 7.4 punkto – ” Maržos dydis yra nurodytas sutartyje ir nėra keičiamas sutarties galiojimo laikotarpiu. ”

Ar kam pasitaikė toks ‘malonus’ atsakymas?

Lygiai toks pat.

Taip. IR ne vieną kartą.

O kaip kažin su VPA, paskola suteikta 2022 m, tuo metu su vyru turėjome vieną vaiką, gimė dvynukai, dabar trys vaikai ir abu esame VPA, nors ir dirbame abu, bet ne pilnais etatais. Ar bandyti kreiptis dabar dėl maržos mažinimo, ar laukti kol grįšim pilnai į darbus?

Mano trigrašis iš patirties:

ėmiau paskolą dar 2007 m, išsiderėjau 0,7 marža, tokie tad „geri” laikai buvo. Paskola jau grąžinta, Tarpbankinę tada rinkausi LIBOR EUR 6 mėn, dabar tik EURIBOR liko. Bet ką pastebėjau dėl jos – LIBOR/EURBOR 6 mėn plūkanos ilguoju laikotarpiu (~17 metų) buvo žemiausios. Ir dar labai svarbi palūkanų keitimo data – taip gavosi, kad paskolą paėmiau gruodžio 13 d, ta ją, ir birželio 13 vis perskačiuodavo palūkanas, ir ekonominis ciklas kaip tik svyruodavo taip, kad gruodį ir birželį palūkanos krisdavo, o pavasarį ir vasaros gale-rudens pradžioje kildavo. Ir taip beveik visus tuos metus. Galit pagūglinti, pasitikrinti. Gal kam pavyks papildomai sutaupyti.

Sveiki, gal kas „susimazinot” Luminore IFM+Euribor į tik EURIBOR? Idomu ka pasiūlė?

Sveiki,

Dėkoju už informaciją, ji pagelbėjo.

SWEDBANKAS 101 tūks. paskola, sumažinta marža nuo 1.9% iki 1.55%

Sutarties mokestis nuo 400 EUR iki 200 EUR

Perskaičiavo sutarties dienos Euriborą, kadangi jis šiuo metu mažėjantis tai ir gi išėjo į pliusą.

Sveiki, Luminor, ±180K likutis. 1.75 -> 1.49. 200 eur sutarties keitimo mokestis. Uztruko apie menesi kol pateike pasiulyma.

Prieš mėnesį pateikiau bankui užklausą, bet mano atvėju nelabai pagelbėjo : ) gavau atsakymą, kad „nėra kur pasispausti” ties paskola. Pabandyti buvo verta 😀

SEB, paskolos likutis ~126K, Vilnius.

1,85 -> 1,45 + 200 Eur paskolos keitimo mokestis.

Reikia pušint, sakyt, kad turi kitų bankų geresnius pasiūlymus. Pirminis pasiūlymas buvo 1,55, tada 1,53 ir galų gale nusileido iki 1,45.

Ach SEB dabar jau sukalbamesnis. Aš praeitą vasarą derinau, paskola imta buvo maždaug prieš metus, tai dar vertinimas galiojo. Buvo berods 1.7 ar 1.8 marža, SEB užklausiau ką galima padaryti tai atsakymas oi visiškai nieko, čia ir taip labai gera jūsų marža, nėr kur mažinti. Na nėr tai něr, su Bigbank sudylinau 1.6 maržą be jokių papildomų mokesćių, pakeičiau draudime naudos gavěją, pasirašiau su Bigbank sutartį ir tada užpildžiau SEB prašymą dėl to refinansavimo leidimo. Ir tik pamanyk, vadybininkė SEB sako nu koks stebuklas, galime jums pasirodo padaryti 1.59 maržą už 200 eur mokestį. Bigbank mažiau nebegalėjo pasiūlyti, notaras irgi būtų kainavęs tai likau SEB paskaičiavęs, kad per 2 metus atsipirks tie 200 eur. Bet manau vasarį vėl suksiu karuselę iš naujo kai jau niekas papildomai nekainuis, turi jie tų rezervų matau. Ir Revolut galėtų pagaliau ateiti su refinansavimu, manau nepablogintų padėties.

sveiki, kazi ar verta bandyti rasyt luminorui, jei marza 1.4 + euribor? dar like 12 metu paskolos…

Nemanau, 1.4 jau ir tai labai gerai.

2023-06 Swede susimažinau nuo 2,29 iki 1,8. 2024-05 paprašiau dar kartą peržiūrėti. Bankas pasiūlė 1,65, bet nesutikau. 2024-10 paprašiau dar kartą peržiūrėti. Pasiūlė 1,52. Sutikau.

Sveiki, susimažinau maržą refinansuodamas paskolą Bigbank. Buvusi paskola Luminore nuo 2022m, 80k, 1,9% marža + 6 mėn. Euribor. Luminoras sutartyje turėjo visiem gerai žinomą 7.4 punktą, kuris nurodo, kad marža nekeičiama visu sutarties laikotarpiu. Todėl daug vilčių nedėjau ir pirmiausia kreipiausi ne į Luminorą, o į kitus bankus (tuo pačiu norėjau ir sutaupyti laiko, nes Luminoro komunikacija žymiai lėtesnė nei kitų). Bankai nelabai kalbėjo be turto vertinimo, todėl teko investuoti ir kreiptis vėl. Pradėjau rinkti maržų pasiūlymus, pasidariau buką Excelio lentelę, kur įvedus reikiamus duomenis apytiksliai suskaičiuoju kiek viso pinigų sumokėčiau likęs Luminore ir kiek sumokėčiau perėjęs į kitą banką. Atitinkamai skiriasi siūlytos maržos, sutarties mokesčiai, todėl nuo sutaupytos sumos atimu skirtingas išlaidas, kurias patirčiau refinansuodamas. Pagal tai rinkausi, kuris sutaupymas didžiausias. Be turto vertinimo gavau tik apytikslius maržos rėžius, tačiau pateikus vertinimą visi bankai pataikė į juos, apart Šiaulių banko. Realiai vien dėl jų nusprendžiau užsakyti turto vertinimą ir pradėti refinansavimo procesą, nes buvo rašoma 1,60% senam būstui ir 1,35% A++ būstui, kuris ir yra mano. Tačiau po vertinimo Šiaulių bankas davė varganą 1,65%, po kurio užemė 7/8 vietą pasiūlymuose. Apie tarpines pozicijas turbūt neverta daug pasakoti – maržos nuo 1,59% iki 1,69%, sutarties mokesčiai – nuo 0eur iki 350eur. Tiesa URBO turėjo akciją su 1000eur refinansavimo išlaidų kompensavimu, tačiau tas nepadėjo ir buvo 6/8 vietoje. Po ilgo laiko atsibudo ir Luminoras, kuris mano nuostabai, bandė išlaikyti mane kaip klientą ir siūlė 1,59% jei pervėdinėju atlyginimą pas juos ir 1,69% jei atlyginimo nepervedu + 200eur sutarties keitimas (gal bučiau nuderinęs). Pokalbio metu jau darėsi neaišku ar užtenka tik pervesti atlyginimą, ar kazkokią dalį pinigų reikia laikyti Luminore. Tokia sąlyga manes netenkino, plius mėnesinis sąskaitos aptarnavimo mokestis 1,30eur (nors imant paskolą buvo reikalaujama paprastos sąskaitos tik įmokoms atlikti) ir šiaip su jais santykiai buvo labai migloti, tai norėjosi iš principo pabėgt nuo jų. Dar galiu pridurti, kad pradėjus refinansavimą Luminoras išvis nuliūdino, nes iš 4-ių konsultantų tik vienas sugebėjo nurodyti kur ir kokį prašymą reikia pildyti. Dar buvo kuriozas, kai užpildžius prašymą gautas atsakymas „dėl klaidos“ buvo iš vis ne į temą. Tai lemia laiko nuostolius, zodžiu labai negerai. Bigbank gavau 1,5% maržą + 6 mėn. Euribor. Viskas labai sklandžiai, greitai, be jokių papildomų sąlygų, jokių sutarties mokesčių, sąskaitos aptarnavimo mokesčių, patys suderino notarą nuotoliniam pasirašymui. Išlaidos gavosi tokios – 220(turto vertinimas)+165(Luminor leidimas refinansuoti)+350(notaras)=735eur. Nelaukiau ateinančios „supaprastintos refinansavimo tvarkos“, nes Bigbank pasiūlymas buvo terminuotas, neaišku ką bučiau gavęs po to. Ir neradau logikos tame, kai pats susimoku ~1000eur ir dėl manęs bankai nekovoja, o po to jie už mane sumoka ir dar pasiūlo geresnę maržą. Tebunie naują tvarką išbando kiti 🙂

Susimazinau swedbanke nuo 1.7% iki 1.45%. 100k euru 2023 metu paskola. Jokio sutarties mokescio. Sebas preliminariai siule 1.5%, o visi kiti siule zenkliai prastesnes marzas (citadele 1.76%, luminoras 1.67%, bigbank 1.69%)

Dar pridesiu, kad komunikuodamas su swedu tiek pildydamas paraiska, tiek telefonu su konsultantu, pabrezdavau, kad kalbuosi su visais bankais ir kad vienas bankas pasiule preliminariai 1.5%. Swedo konsultante is pradziu preliminariai minejo 1.55%.

Kas komentuojate nuo 2025-02-01, ar jau pasinaudojote supaprastinto refinasavimo schema?

Ar pirmiausia vistiek kreipėtės į savo banką, gavote atsakymą, o tada pildėte paraiškas kituose bankuose?

As is virsutinio komentaro. Tiesiog uzpildziau paraiskas ir tuo pat metu savo banke (swedbank). Nieko neklause apie sutarties mokescius, turto vertinima ar pan.

Kokias palūkanas pavyko gauti iš Revolut?

Mačiau, kad su pakvietimais (ką pakvietė) gauna 1,2%

Revolut 1.25% pasiūlymas.

Sveiki.Mokantis paskolą vienas asmuo.Ėmiau 2022m su marža 2.1 -buvau įdarbinta.Šiuo metu dirbu pagal individualią veiklą ir metinės pajamos mažesnės nei kai buvau įdarbinta.Jei užpildyčiau paraišką,dėl maržos mažinimo,nebus taip kad padidins?Ar turiu kuo rizikuoti?

Padidint nieks negali, tad rizikos nėra.