šešiNuliai portfelis ir investicijos 2024-aisiais

Paskutinius 4 metus sausio 1-ąją galėjau aiškiai įvardinti kaip ir kur investuosiu ateinančiais metais. Nes pajamos aiškios, pasirinkimai aiškūs, belieka tik disciplininė rutina.

Šiemet, deja, bus finansinis chaosas. 😀 Todėl ir įrašui ranka sunkiai kilo…

Nepanikuojam, investavimo filosofija beveik nesikeičia. Bet kas pasikeitė, tai mano asmeninė profesinė situacija ir kol kas be reguliarių, aiškių ir nuspėjamų pajamų, kiek sunkiau sekasi dėliotis investicinius algoritmus.

Tad šiame įraše trumpai apžvelgsiu asmeninių finansų įvykius 2023-aisiais ir iš to sekančius finansinius pasirinkimus 2024-iesiems.

Vyksta daug pokyčių, tad nuobodžiausias blogeris pagaliau vėl tapo įdomus. Pasiimkite popkornų. 🍿

Ką žadėjau veikti 2023-aisiais?

Primenu savo planą iš 2023 pradžios:

3 reguliarios investavimo kryptys 2023-iems:

VWCE ETF’o pirkimas per Interactive Brokers. Suma = 2000 Eur/mėn.

INVL III pakopos papildymas per darbdavį. Suma = 1000 Eur/mėn.

Crypto BTC ir ETH pirkimas per Kraken. Suma = 300 Eur/mėn.

Reziume, viskas klostėsi sklandžiai ir aiškiai. Iki kol…

Į galvą gal ir negavau, bet likau bedarbis be stabilių pajamų, tai finansinis planas iškeliavo į šiukliadėžę. 😀

Tada ,žinoma, nutrūko visos investicijos ir tik į metų galą vėl grįžau į kažkokią finansų discipliną.

Nepaisant to, sniego gniūžties efektas veikia ir anksti suinvestuotos santaupos atnešė didelę gražą ir portfelis augo net ir nebeinvestuojant, o galiausiai net ir šiek tiek išsiparduodant.

Pagrindiniai 2023 investiciniai įvykiai šešiųNulių gyvenime

Na, o apžvelgiant savo 2023-iuosiuos, tai esminiai trys įvykiai lėmė portfelio situaciją šiandien.

1. Sėkmingi metai investicijoms.

VWCE kaina 2023 sausio 1d. = 91.60

VWCE kaina 2024 sausio 1d. = 107.38

Pokytis = +17.22%

O kadangi VWCE mano portfelyje sudarė kosminius 85%, tai viskas žaliavo gražiai.

Tiesa, skubu priminti, kad per 2022 investuojant praradau -24k Eur, arba lietuvio svajonę Range Rover’į, ką jau apverkiau pernai metų įraše. Tai sometimes you win, sometimes you lose, kai keliauji kartu su rinka.

2. Sugrįžusios palūkanos už indėlius ir obligacijas.

Man kaip jaunam investuotojui nelabai pažįstami laikai su 3-8% grąža ne iš akcijų. Tai per 2023-uosius situacija apsivertė ir staiga fiksuoto pajamingumo finansiniai vienetai vėl tapo sexy.

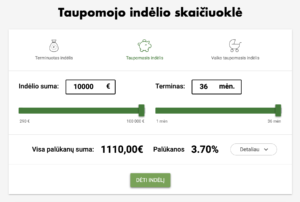

Obligacijų veikimo pilnai nesuprantu ir, jei atvirai, nelabai turėjau laiko gilintis. Bet savo kredito unijos paskyrą atsiminiau ir sugrįžau ten įmesdamas tai juodos dienos, tai šiaip santaupų dalį.

Dabar turiu padėjęs 10k Eur taupomajį indėlį su 3.7% palūkanomis. Šiaip kabėtų Swed’o einamojoj sąskaitoj, nes tų pinigų gali labai greitai prireikti. Bet tegu kapsi procentukai, 3.7% metinių jau nėra centai. Naudojuosi šeimos kredito unija, ką jau esu aprašęs anksčiau.

3. Pardaviau VWCE už 50k ir išėmiau lėšas iš portfelio

Na ir galiausiai, man pagaliau prireikė pinigų ne tik investavimo platformos ekraniuke, o realiems dalykams.

Po 4 metų naudojimo, gavau progą ištestuoti ar IBKR nėra scam’as (:D) ir kaip greitai vykdo lėšų išėmimą iš platformos.

Teko parduoti VWCE už 50k Eur ir išsiimti lėšas iš IBKR.

Neee, nuosavos Teslos dar nepirkau, teks palaukti. Kaip ir numaniau, prireikė investicijų kuriamam verslui.

Kadangi ten high risk/high reward, tai šiam momentui skaičiuoju -50k iš šešiųNulių portfolio ir apie tas lėšas pamirštame. Tie pinigai gali ir niekada nebesugrįžti. Bet gali ir sugrįžti jau kaip 250k kažkada vėliau. Žiūrėsime. 👀

VWCE yra ir bus geriausia pasyvi investicija. Bet geriau už ją yra aktyvi investicija į save, kur pats valdai vairalazdę.

šešiNuliai investicijų portfelis 2024

Sumoje, vistiek buvo geri investiciniai metai. Portfelis paaugo, iš jo net išėmus 50k rizikingiems žaidimams. Per metus matosi stiprus progresas, tiek didinant investavimo apimtis, tiek gerėjant investicijų rezultatams.

4 metai investicijų tiesiog nuleidus galvą ir turint reguliarius pavedimus į platformas, ir portfelis jau kažko vertas. Beveik pavyktų įsigyti normalų butą Vilniuje. Ššš, sakau beveik! 😀

- Interactive Brokers tiesiog turiu vieną vienintelę akciją – VWCE.

- Swedbank per laiką pirkau įvairių nesąmonių (Ignitis ar Baltic Horizon REIT), bet dabar išsivaliau ir turiu tik ROBUR fondo vienetų.

- Pensijos III pakopą agresyviai kaupiau per darbdavį per INVL (dabar jau Šiaulių Bankas). Dabar tiesiog apie šią investiciją pamiršiu. Tegu kapsi.

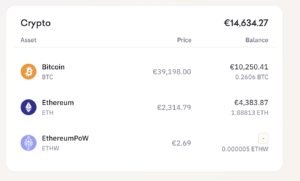

- Crypto investuoju per Kraken, pirkdamas BTC ir ETH.

- Unijoje dabar turiu pasidėjęs 10k taupomąjį indėlį, kurį bet kada galiu išsiimti. Šių lėšų gali greitai prireikti, todėl ir laikau arti.

- Cash’o turiu tik todėl, kad kol kas iš jo gyvenu ir jį leidžiu. Šiaip tiek nenoriu turėti, tad greitai bus suinvestuota ar nusiųsta į uniją.

Kas toliau 2024-aisiais?

Na, būnant bedarbiu, sunkoka prognozuoti šiuos metus, bet pradedu tai taip:

- Kas mėnesį 500 Eur į Robur fondą Swedbank’e.

Priežastis ta, kad IBKR turiu jau tiek daug lėšų, kad viršijami visi įmanomi draudimai, todėl pamaniau, kad verta pradėt šiek tiek išmėtyti lėšas. Robur fondai jau atrodo visur apšnekėti ir aprašyti, tai per daug neišsiplėsiu, bet jie yra arčiausiai pasyvių fondų už padorius įkainius, kiek galima gauti lietuviškuose bankuose. Ne amžinai aš čia, bet kol susikaups kokie 30-40k, kad būtų apčiuopiama suma ir lokaliam kasdieniame banke. (edit: komentaruose pranešė, kad Swedbank neįtraukia Robur fondų į 30k limitą, kai skaičiuoja einamąsias admin išlaidas. edit2: čia gerai :D).

Faktas, kad galima nustatyti ir pamiršti, o pavedimai įvyksta automatu, žinoma, mano tingią sielą džiugina papildomai. Tegu kapsi.

2. Kas mėnesį 300 Eur į Kraken crypto.

Tiesiog, set up and forget, tęsiasi iš seniau. Pagaliau atsiradus Crypto ETF’ui, žadu įsivertinti galimybę tiesiog pirkti pastarąjį.

O kas dar?

Viršuje pateiktas investicijas dar padengiu iš visokių papildomų freelance pajamų.

Tačiau bet kas virš jau yra nenuspėjama teritorija, bent kol kas. Nesu tikras kada galėsiu pradėti mokėtis sau normalią algą iš verslo, tai ambicingų tikslų su investicijomis kol kas irgi nėra.

Mano skiriamas laikas dabar yra didžiausia investicija, nes iš to išplaukia gana dideli opportunity kaštai, kadangi nesu įsidarbinęs ir prarandu solidžios algos potencialą. Ir taip kiekvieną mėnesį.

Tačiau kol kas tikiu tiek sava idėja, tiek šviesesne ateitimi ir daug greitesniu keliu į šešis nulius.

Short-term pain for long-term gain.

Bet, aišku, gali ir nepaeiti. Turiu dar papildomų side hustles idėjų. Srityse, kur nusimanau ir galiu turėti edge. Su vienu draugu šnekame apie galimybę išsitraukti dar po 10-20k iš savų VWCE vardan bendro side hustle kūrimo. Aišku, side hustlint galima ir su nuliu, bet nežinau ar turiu kantrybės ir laiko po truputį kažką auginti nuo visiško nulio.

Nebandyk apsėsti visko vienu metu, sako man žmona. Ir ji teisi. 😬

Bet mano rizikos radaras šiek tiek nusimušęs. Matau aiškias galimybes ir dėl to norisi investuoti ten, kur grąža priklausytų ne tik nuo nematomos rinkos rankos, bet ir nuo mano įdėto darbo.

Tiesa, pasyvus investavimas į globalius fondus išliks visada, VWCE & chill, taip sakant… bet gal tiesiog ne 100% santaupų amžinai ant chill’o, ką dariau iki šiol.

Na, bet ką čia spekuliuoti, matysime ką investiciniai vėjai atneš per 2024-uosius.

O kaip jūsų portfeliukai, kolegos? 💰

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

kazkiek panasi situacija. per 2019-22 gauta vienkartiniu pajamu, sukauptas 200k+ portfelis IBKR+SWED, siek tiek rokenrolo Revolut’e (stocks+crypto). Beveik viskas nunulinta per 2022-23 (nauji verslai + NT projektai). Portfeliai konstruojami is naujo, Koncentracija i VUSA ir VWCE, kazkiek Robur. iki 10% lieka stonks is seniau ir crypto. Didele dali pajamu jau sudaro NT/verslu generuojamas cashflow. O samdomo darbo nera nuo 2020 🙂

Gražu! Čia mano ir turbūt daugelio GOALZZZ, kad tokio kaip samdomo darbo nebeliktų, o cashflow ateitų iš investicijų/verslų. Tuomet galima gyvent be samdomo darbo ir savo laiką skirti passion projektams ar naujiems ventures, kas dažniausiai atneša dar daugiau pajamų ir taip ridenasi sniego gniūžtė vis didyn. :))

Raitojuos rankoves ir vejuosi! 🫶

Puikus įrašas, kaip visada 🙂 Sėkmės naujuose darbuose ir įdėjų įgyvendinime.

Pats dar tik pradėjau investuoti, tad taip saugiau, kiek pažaizdamas, smulkiomis sumomis, su Baltijos rinkos įmonėmis. Rimčiau kiek į Swedbank Robur fondus. 3 pakopą pradėjau kaupti. Na nemažai 2023-ųjų pabaigoje pajudėjau šioje srityje, kurią vis atidėdavau ir atidėdavau 🙂

Kas dėl fondų, tai čia ar aš būsiu ne taip supratęs, ką tekste parašei, ar pats būsi kiek suklydęs, bet šiaip Swedbank Robur fondų saugojimas yra nemokamas. Nors ir turėk jų prisipirkęs už milijoną eurų. Bent mane pačiame banke per konsultaciją taip patikino, o ir įkainių skiltyje taip rašoma. Ten jau ETF, akcijos ir kt. tada kas virš 30K prasideda saugojimo mokesčiai. Nuoroda: https://swedbank.lt/private/investor/funds/investmentFunds?language=LIT

Tiksliai, limitas atrodo panaikintas. Gera info, įrašą atnaujinau, kad neklaidintų.

Ačiū!

Su naujais! Tikrai panašu, kad tai nebebus pats nuobodžiausias blogas vwce and chill 🙂

Gal galėtum pakomentuoti plačiau „IBKR turiu jau tiek daug lėšų, kad viršijami visi įmanomi draudimai” apie kokias čia papildomas rizikas/mokesčius kalbi?

Aš apie total scam atvejį, kai IBKR subyra ir kas tuomet vyksta su pinigais.

Tai jei esi IBCE (Central Europe, Hungary) galioja 100k Investor Protection (https://www.interactivebrokers.hu/hu/index.php?f=2334&p=invp), bet Vengrijoje…

Jei esi IBIE (Ireland) galioja 20k Investor Protection ( https://gdcdyn.interactivebrokers.com/Universal/servlet/Registration_v2.formSampleView?formdb=4269#:~:text=The%20Irish%20Investor%20Compensation%20Scheme,we%20cannot%20meet%20our%20obligations._

Bet čia amžina diskusija, nes lyg ir suinvestuoti pinigai (pvz dabar mano sudėti į VWCE), išvis neturi jokios rizikos, nes turtas laikomas atskirai. O ši apsauga lyg ir galioja tik paskyroje turimam cash’ui (kurio visi mes laikome labai mažai).

Nežinau tiksliai, bet pakomentuoju ir palieku. Gal kas iš skaitytojų žinos geriau ir papildys.

Toks dalykas kaip „jokios rizikos” gamtoje neegzistuoja.

Kaip nėra 100% saugumo, taip nėra ir 0% rizikos.

Draudimas galioja ne tik gryniems, bet ir laikomoms akcijoms. Pvz: https://www.centralbank.ie/consumer-hub/explainers/what-compensation-schemes-protect-consumers-of-authorised-firms

Tačiau, jei akcijos pirktos iš cash (o ne margin) sąskaitos ir nėra įjungta Stock Yield Enhancement Program, IBKR, kaip suprantu, negali skolinti turimų akcijų ir nieko kito su jomis daryti. Tad akcijos tiesiog turėtų būti saugomos depozitorijose taip vadinamu „street name” (akcija saugoma IBKR vardu, o final beneficiary – tikrasis akcijos pirkėjas). Depozitorijos, tai JAV atveju – DTC, Europoje – Euroclear/Clearstream.

Dar esu rašęs į IBKR, kur patikino, jog bankroto atveju akcijas galima būtų persivesti į kitą brokerį. Tačiau dėl IBKR turto atskyrimo ir ar kreditoriai galėtų pasiekti klientų turtą – informacijos taip ir neradau, apart IBKR support patikinimo, kad esu final beneficiary ir savo akcijas visada galėsiu persivesti (pvz., schwab puslapyje tai aiškiai parašyta, o IBKR – neradau).

Beje, rizika IBKR manau yra labai teorinė (ypač jei naudojama cash sąskaita su išjungtu SYEP), kadangi jie valdo virš 300 mlrd USD turto, tad visiškas scam vargu ar apskritai įmanomas. Be to, paskutinį kartą kai tikrinau – IBKR neturi ilgalaikių skolų, tad bankroto/kreditorių rizika taip pat labai maža.

Taip, turtas laikomas atskirai, apsauga galioja cashui

Siaip tai IBKR saugo EUR’us Deutche Banke, o USD JP Morgan banke, NY.

Tikrai bus idomu daugiau isgirsti apie sita paslaptinga versla kuri pradejai – lauksim daugiau detaliu!

O siaip 2023 mano portfeliui buvo ir labai sekmingi. Jau bendras portfolio kirto €20,000 riba (pries metus buvo tik €10k), VWCE sudaro apie 42%, bet noriu iki kokiu 70% pakelti.

Verslas tikrai ne paslaptingas, tačiau Lietuva labai maža, todėl ir nelabai galiu pasakoti plačiau. Noriu išlakyti blogo anonimiškumą.

Jau ir tai sunkoka dalintis detalėmis, kai žinau jog draugai/kolegos/šeimos nariai skaito šešisNulius ir man kartais atsiunčia blog’o link’ą net nesuuosdami.😀

haha idomus jausmas turetu buti kai siunciau tau link’a blogo kuri pats rasai 😅

Įdomu būtų sužinoti apie mokesčius susijusius išsigryninant iš IBKR.

Antrinu. Labai įdomi vieta ir skaitydamas galvojau „tikrai bus parašyta apie tai”

ETF/fondų portfelio dalis per 2023 gražiai augo. P2P dalis stagnavo.

O jau yra crypto ETF Europos rinkai?

Kaip ir yra/nėra, ten dramos su Amerikos SEC. Realiai tuoj tuoj jau bus arba jau net yra, aš pats pasimečiau tarp naujienų. 😀

Aš kaip suprantu, Amerikoj leido ETF backinti pačiu Bitcoinu.

O Europoj kolkas niekas nesikeičia, lieka tie patys išvestiniai ETN.

O tarkim uzsiregistravau dabar IBIE, imanoma perkelti ant IBCE? Nes registravaus tiesiog per IBKR ir priregistravo i IBIE

Čia kaip tik daugelis norėjo į IBIE, o ne į Vengriją. Gal ir įmanoma, bet pagalvokite ar tikrai verta.

Aš IBIE irgi, bet į Vengriją nenoriu. Taip, teorinės apsaugos didesnės, bet visgi Orbano putiniška Vengrija… 👀

Krakene laikyti cripto santaupas negerai. Saltos pinigines tam skirtos.

Kažkiek žinau šitą, bet nesukau galvos kol sumos buvo tokios apymažės. Dabar jau kažkiek knieti keisti, dėl to ir miniu, kad peržiūrėsiu ETF’o galimybes kai pagaliau viskas aiškiai pasileis, nes turėti offline wallet USB raktą su rizika jį pamesti, tai man neskamba labai tvaru žiūrint 50 metų į priekį.

Tokiam atvejui yra recovery key is 12 ar 24 zodziu.

Sakyčiau, kad baimė dėl draudimų gerokai perdėta, ~150k suma gerokai per maža, o IB gerokai per daug patikimas, jog derėtų rintis Robur fondus.

Buvau užmetęs akį, tai Robur fondai atsilieka 0,3-1% nuo iShares panašių fondų. Pavyzdžiui, Swedbank Robur Access Edge Global nuo iShares Core MSCI World UCITS ETF USD atsilieka 0,39% per 2023 metus.

Investuojant 30 metų vienodą sumą pinigų, tai reiktų , jog po 30 metų bus sukaupta ~7% mažiau, nei renkantis iShares ETF.

Galiausiai, iShares fondai bus, tikėtina, ir po 30 metų. Kas jeigu Swed pakeis strategija (iš ESG į ką nors kita madinga), fondus uždarys ar sujungs su kitais ? Bankams tai įprasta praktika.

Kas jeigu įkainiai pasikeis, gi Swed fondų į kitą brokerį nepersivesi.

Arba po 10 metų Švedijos valdymą perims radikalai, nebesinorės švediškam banke lėšų laikyt, vėl tas pats, galimybių pervesti VP nėra.

Dar man įdomu, o kodėl INVL, o ne Goindex III pakopa ?

Legit pastabos. Veikia šiek tiek ir psichologija, kad Swed’o sąskaita kasdienė ir čia šalia, prireikus lėšų kažkam nenumatytam norėtųsi nusiimti Swed’ą, o ne lįsti į IBKR ir ten mažinti ilgalaikį portfelį. Robur man dabar toks kaip ir taupomasis indėlis, tik ant akcijų. Kur numanau, kad kažkada per 1-5 metus teks išsiparduoti (nauajs būstas, verslas, auto), kai IBKR buildinu kaip senatvės nest egg’ą.

INVL todėl, kad Goindex tuomet dar nebuvo. Viso fondo pervedimu nesidomėjau, bet

Sėkmės startuojant savo verslą! Manau geras žingsnis su galimai labai dideliu upside. O net jei nepavyktų, kelias atgal į darbo rinką visada bus 🙂

Gal galėtum bendrais bruožais (saugant anonimiškumą) papasakoti kokioje srityje pradedi verslą ar sides hustles? Global rinka/Lietuva? Digital/fizinis produktas ar paslaugos? Ar dar kažkas kito?

Labai įdomu, nes pats šiuo metu esu panašioje situacijoje kai greit atsisveikinsiu su full time darbu startup’e. Turiu panašaus dydžio portfelį, tai, kalbant klasikų žodžiais, minčių kyla įvairių 🙂

Gaila, bet neišeina normaliai nupasakoti beveik nieko. 😀 Privačiam mažame rata gal ir galėčiau daugiau, bet čia per mėnesį skaito tūkstančiai, tai greitai susives galai.

Šiaip global rinka, digital produktai. Viskas potencialiai scalable su galimybe galiausiai pereiti ant autopiloto, turint pasyvias pajamas. Nori mestis? 😀

Tave suprantu. Aš įvertinau savo portfelį ir vietoj įsidarbinimo sekančiame startupe su dar didesne alga, pamaniau, kad pirmiau pamėginsiu pats sau darbo vietą susikurti. Įsidarbinti kažkur visuomet spėsiu, o gana solidus portfelis leidžia sau suteikti metus-antrus eksperimentams. Tai naudojuosi trumpalaike finansine laisve.

Who knows, gal ir norėčiau 😉

O jei kalbant rimčiau, el. pašto laukelyje yra mano vardas. Jei ką, nesunku surasti LI. Gal scale’inant naują produktą kada galėčiau būti naudingas kokiu patarimu ar kontaktais.

Žinoma, suprantu, kad anoniminis blogas galbūt nėra ta vieta, kur pačiam norisi rast naujų kontaktų. Tai no strings attached 🙂

supratau! smagu, matau mane čia daug įdomių žmonių paskaito. Turėsiu minty, tuoj susigundysiu kokį šešiųNulių crowdfunding’ą pasidaryti naujo SaaS’o kūrimui :))

susiconnectint būtų įdomu, bet kol kas dar noriu išsaugoti savo anonimiškumą, tai palaikysiu šią galimybę užantyje.

1. IBKR perkėlė rytų Europos klientus į IBIE. Buvo pranešimas apie migravimą.

2. Crypto cold wallete saugomas tik private key. 99% atveju sugeneruojama seed phrase, kurią turi užsirašyt ir saugot, tad svarbu jos nepamesti, o patį cold wallet galima prasrasti.

Tai, kad dar neperkele. Merger tarp IBIE ir IBCE neivyko, kaip supportas rase, bus gal 2024 antra ketvirti. Naujus speju kuria IBIE accountus, gal kazka yra perkele, bet manes tai tikrai ne.

Ūkininko klausimas.

Ar jūs šiuo metu, kai viskas istorinėse aukštumose (S&P, VWCE, NASDAQ ir visi kiti), perkate VWCE ar kol kas laukiate ženklesnio pakritimo? Suprantu, kad „dollar cost averaging”, ilgalaikis inestavimas… Bet vis tiek, ar dėl to nelaukiate rinkos korektūros kaupdami pinigus ir tikėdamiesi, kad vis tiek turi pakristi? Na ir tuomet už tą sukauptą sumą užpirksite pakritusį fondą?

Perkame.

Kažkada bandžiau laukti ir tokiais „batch’ais” pirkti po daugiau, tai kol kas visus kartus pralošiau, nes kainos tik pakilo, o laisvos lėšos banko sąskaitoj tik nuvertėja. Neverta žaisti, rimtai.

Kad netaiko Swed’o fondam laikymo mokesčių.

Taupymas ir investavimas -> Vertybiniai popieriai -> akcijos ->

4. Mėnesinis VP saugojimo mokestis *

Cituoju:

„4.1 Mėnesinis VP saugojimo mokestis**** iki 30 000 EUR – nemokamai, virš 30 000 EUR, 0,008%*****”

tuo tarpu penkios žvaigždutės: „***** Lietuvos Respublikos Vyriausybės taupymo lakštai ir Swedbank Grupės fondai neįtraukiami į investicinio portfelio vertę skaičiuojant saugojimo mokesčius.”

= Galit turėt Igničio/ar kokia kita akcija už 29999 ir Swed Robur fondų už 50k, bet VP saugojimo mokesčių swed’ui nemokėt, tol kol Ignitis nebus virš 30k.

Ai, ne taip perskaičiau jūsų edit’ą aukščiau (edit’ą perskaičiau taip, kad panaikino 30k thresholdo netaikymą swed’o fondam). tai kaip ir viskas gerai, gal tik ne iki galo aiškus edit’as, nes bėgau tikrintis emailus, ar ko praleidęs nebūsiu 😀

Sutinku ir pastabą priimu, dar kartą paredagavau, nes aną kartą paskubomis tikrai confusing suformulavęs buvau 😀 ačiū už pastabumą!

O kodėl padavei Baltic Horizon ir Ignitį? Aš pats irgi kurį laiką periodiškai pirkau BHF, tai dabar turiu man įspūdingą -70% minusą 😀 Aišku, nedidelės ten sumos, tai nieko tokio. Bet sau esu pasakęs, kad su minusu neparduosiu iš principo. Būtų įdomu, kodėl šiuo atveju nusprendei fiksuoti nuostolį? Kiek pamenu sumos irgi nebuvo didelės.

Šiaip irgi jau galvojau BHF paliksiu iki pat mirties, nes tas pats -70%, o turėjau ne visiškus centus, apie 4-5k viso per laiką suinvestavęs. Išsipardaviau už 1.3k or so, tai va tiek to minuso fiksavau… beeet čia buvo blitz sprendimas gruodžio gale, kai pagalvojau, kad šitas minusas padės pasidengti nusiimtą pliusą parduodant VWCE už 50k. Galų dar nesuvedžiau, bet pildant VMI deklaracijas tiksliai susiskaičiuosiu.

Jei atvirai, norėjau tiesiog excelinės estetikos su kuo labiau supaprastintu portfolio. BHF ir Ignitis buvo kažkiek emociniai nuklydimai, vykdant saviedukaciją. :))

Parefreshinsu ir matau atsakyma, bet del Ignitis vistiek idomi nuomone, nes mano nuo IPO laikomas ir vis pasipildau del stabilios grazos + atrodo po visu konkursus ir igyvendintu investiciju ir verte turetu kilti.

Viskas su ta akcija (turbūt) gerai. Aš pardaviau todėl, kad apskritai neturiu nuomonės, o tą nuomonę susiformuot kainuoja laiko 😀 A6 gi investavimo minimalistas… arba VWCE & chill, arba tuomet jau high rish/high reward kur nors kur turiu edge ir/ar galiu pats asmeniškai daryti įtaką.

Matau apie BHF paminetos patirtys. Tai va mano. Kol dar iki galo nesupratau BHF principo ir kad tai ne visai (REIT) o tik po juo „uzsimaskaves” nusikeikiau :). tai pries keleta metu suinvestavau nemaza suma tipo vietoj nuliniu indeliu palukanu geriau nesugalvojau. Tai va kai jis pakrito -30proc tuomet galvoju -7tuks.eur skaudu prarasti na tiek to dar palaikysiu vis del to dar dividendai yra. Dabar siandienos realybe dvd nebera -70proc -16tuks eur. Cia kad kiti tokiu ar panasiu klaidu nedarytu.

Same klausimas del Ignicio. Kodel pardavei? Atrodo gan saugu, kad kaina nemazes ilgalaikej perspektuvoj del gan nedideles kapitalizacijos, o divai 6-7% stabiliai.

Norejau sužinoti Jūsų nuomone dėl vienakartinio didesnės sumos investavimo į Robur fondus *šiuo metu*, jau apie metus laiko investuoju x eur/mėn ir vis patikrindamas sąskaitą matau nemažą pinigų sumą kuri tik guli nepanaudota. Matydamas, tarkime, Global Edge fondo ATH, nesinori visko kišti vienu metu, bet per impulsyvumą sudėjau.. Mąstau, viską susigrąžinti į einamąją sąskaitą ir suinvestuoti periodiškai per 3-6mėn (+ einamieji iki to laiko periodiniai mokėjimai). Ar darytumėt taip pat, ar viską dėtumėte per ATH ir nesutuktumėt galvos, nes planas investuot bent jau 25+ metus.

Ilgam laikotarpiui nesvarbu kada idedi. Ar dabar ar po 6men

Laba, manau darbai kalba labiau nei nuomonės, tai tik pasidalinsiu praėjusių metų savo įrašu ir ką pats dariau atsidūręs identiškoje situacijoje:

https://sesinuliai.lt/kaip-per-diena-isleidau-130k/

Idomus irasas, aciu. As Krakene darau ta pati, tik su siek tiek maziau EUR/men. Nusipirktus ETH tame paciame Krakene dar galima ir stake’int (nesidomiu crypto, bet man stake’inimas = indelis). Moka 3-6% grazos, o unstake’int galima per 6 dienas kaip jie raso, jei uzsinori issigryninti. Neisivaizduoju su tuo susijusiu riziku, bet kad jau crypto dazniausiai yra YOLO portfelio dalis, tai kodel gi neidarbinus ju ten kol stovi Krakene. Galbut susigundysit padaryti ta pati (Kraken Pro -> Earn) 😉

Raset del Kraken „set up and forget”. Kiek domejaus, neradau budo automatizuoti deposit i Kraken. Ar cia tiesiog per Swedbanka recurring pavedimai ir tada Kraken recurring buy?

Aha, pas mane recurring pavedimas iš Swed’o į Kraken’ą. Tiesa, recurring buy nepavyko nustatyti pačiam Kraken’e už market price, tai gavęs notification’ą, kad pinigai įkrito, kas mėnesį pasijngiu ir pats suspaudinėju pirkimą. Toks beveik set up and forget, kas mėnesį užmetant akį. 😀

Stake’inimą mačiau, bet dar nelindau. Stengiuosi nelįsti niekur, ko tiksliai nesuprantu, tai čia grynai tas atvejis. Gal ir gerai, bet kol kas neturiu nuomonės.

Mačiau kad Saxo bank geras sąlygas siūlo prekybai, 3 eurai sandoris Vokietijos biržoje, tai kaip antras brokeris variantas geras. Danų kompanija, gal 40 metų jau veikia.

Vis del to saxo bank taiko laikymo mokesti, ne gerai:)

Man tai tokiu laiku is principo noresi pinigus kur nors kitur laikyti ne LT bankuose

Sunku skaityti, čia kaip prieš dvidešimt metų ir anksčiau visi buvo „čiuvakai” ir kalba buvo perkrauta rusicizmais, tai dabar velnias koją nusilaužtų nuo anglicimų ir visokio plauko specifinių trumpinių

O kada bus išleistos visos sagos dalys:

šešinuliai dirba darbus kur šilta

šešinuliai ir šalia esantis sovietinis priešas

šešinuliai ir bedarbio pašalpa

šešinuliai ir šeimos jungtuvės

šešinuliai su kuprine aplink pasaulį

šešinuliai traukia rankinį ant VWCE (spoiler: laikinai, nepanikuokite 😃)

šešinuliai ir pirmas kartas organizuojant laidotuves

šešinuliai (galimas) virsmas į kapitalistą

Sveiki, noriu paklausti kaip buna su GPM, kai isimanos lesos is IBKR. Kaip suskaiciuojamas tas uzdarbis nuo kurio reikia moketi mokescius?

Taip pat ar yra koks nors terminas kuri islaikius fondo vienetus nebereikia moketi pajamu mokesciu?

Aciu!

GPM mokamas ne nuo išimtų lėšų iš IBKR, o nuo per kalendorinius metus parduotų vienetų ir nuo jų gauto pelno (FIFO principas dažniausiai).

Lietuvoje nėra. Jeigu mokesčių sistema nesikeistų ir portfelis būtų solidus verta būtų persikėlimą į palankias tam valstybes ir tapimą jų tax citizen, pavyzdžiui, Kiprą (neatrodytų bloga valstybė praleisti 1-2 metus + keliauti).

Galima ir tam tikros investicijos dalies dovanojimas vaikams. Jeigu tuo metu nesikeis įstatymų bazė, tai vaikams nuo gautos dovanos nereikėtų mokėti mokesčių, o mokesčio bazė pakiltų.

Termino nėra, mokestis mokamas visada. O uždarbis pateikiamas patogiai IBKR ataskaitose, aš tiesiog jas įmečiau į VMI deklaraciją.

O kodėl ne SXR8?

Kuo blogesnis yra EUNL (iShares Core MSCI World UCITS ETF)? Fondo dydis beveik 7 kartus didesnis nei VWCE, t.y. likvidesnis, per 5 metus +9% nei VWCE.

Nėra blogesnis. O likvidumas mums (paprastiems mažmeniniams investuotojams) nieko nekeičia, kai kalbame apie multi-milijardinius fondus, patys turėdami tūkstančius investicijose. Visuose šiuose fonduose likvidumo mums niekada nepristigs.

Gal kas nors turi info kaip (nevykdant individualios veiklos) deklaruoti stakin’ant gautas kripto „palūkanas”. Kaip suprantu 70 „Kitos ne už paslaugas gautos apmokestinamosios pajamos“.

Kaip pardavus deklaruojant pasidaryt FIFO, kai laike susimaišę pirkimai ir staking rewardai.. ?

Nedaug ir neilgai dar pri’stake’inau, galvoju gal sustabdyt ir mest vien dėl to deklaravimo sudėtingumo.

Sveiki,

ačiū už dalinimąsi. Gal yra kokių įžvalgų kaip pasirinkti brokerio platformą IBKR, freedom24?

ačiū.

Pamirškite tą freedom24, kremliaus projektas veikiantis Kazachstane.

labai kietas blogas, geros izvalgos! po kolkas metus investuoju i S&P 500 per IBKR ir auksa per kitur, 40% pliusas, bet aisku mazas return kadangi sviezus portfolio, gal turi patarimu kaip pats pradejai sita rutuli ridenti, kaip pradejai finansuoti savo portfolio, ka verta sekti / skaityti / ismokti, etc.?

kad visas blog’as yra mano įžvalgos tavo užduotais klausimais 😀 eik per archyvą ir suskaityk viską, turiu po įrašą ir apie knygas, ir apie įrankius, ir apie psichologiją ar didesnes pajamas.

Prisidėsiu prie kitų, tikrai labai geras blog’as! 🙂

Iškilo klausimas: Pvz. yra 6000eur, kuriuos norėčiau investuoti ilgesniam laikui, 10-20metų ar pan. Visur rašoma apie periodinį investavimą, kas ilgoje perspektyvoje galimai yra pelningiau.

Na tai su tais 6000eur, ar iš karto visą sumą investuoti pvz. į porą skirtingų ETF/Fondu 2x3000eur, ar geriau nustatyti periodinį investavimą tarkime po 2x250eur/mėn. Tokiu atveju tie 6000eur susiinvestuos periodiškai per metus laiko.

Čia galvojant, kad galbūt dabar fondas pakilime ir tu nupirksi jo vienetų už 6000eur, o jeigu periodiškai investuotum, galbūt nupirktum didesnę dalį kai bus „pakritęs”.

Tai kaip manote koks variantas yra geresnis su ta pradine investicija?

Ar suinvestuoti iš karto visą atsidėtą sumą, ar ją investuoti periodiškai pvz per metus/per keletą metų?

Statistika, mokslas ir analizės sako, kad reikia viską dėti iš karto ir pamiršti, ypač kai pats tikrai žinai, jog tų pinigų bent 10-20 metų nereikės.

Aš asmeniškai turėjau 100k ir sprendžiau šią pačia dilemą, bet tiesiog pasiryžau ir sukišau visus 100k vienu kartu. Retrospektyviai, dabar po dviejų metų, jau aiškiai matosi, kad buvo geras sprendimas.