Psichologinės pinigų klaidos: 7 brangiausi sindromai investuojant

Mano rašomas investavimo dienoraštis šiaip neturi daug prasmės.

Juk jau išdaviau savo strategiją – VWCE & chill ir taip kas mėnesį pildant iki orios senatvės.Tai kiek čia galima pilstyti iš tuščio į kiaurą, jeigu esminis blog’o patarimas jau išduotas?

Bet pasyvus investavimas nors ir neįtikėtinai paprastas, iš tiesų yra labai sunkus psichologiškai. Ir viskas tik dėl to, kad mes kaip žmonės esame nuostabūs ir nelabai racionalūs individai, pilni įvairių psichologinių bei kognityvinių sutrikimų.

VWCE & chill yra absoliučiai užtikrintas kelias į šešis nulius, bet tik ant popieriaus. Realybėje, deja, įsijungia aibė elgsenos rizikų, kurios gali užkirsti tam kelią tiek man, tiek jums.

Apie galimas elgsenos rizikas vis kažką parašau – ar tai FOMO, ar dugnų gaudymas, ar market timing’as, ar galvojimas, kad esi gudresnis už rinką, ar mąstymas, kad viskas pervertinta, o gal “this time it is different”.

Aš prisipažinsiu – pats sirgau visomis šiomis ligomis skirtinguose investavimo etapuose. Juk turėjau ir išsipardavimą per krizę, turėjau ir Revolut’o gamble portfelį, keičiau brokerius, migravau ETF’us, juk net neseniai pardaviau dalį VWCE, kad įsigyčiau non-US ETF’o ir tai absoliučiai yra viena iš elgsenos rizikų, apie kurią rašysiu šitame įraše.

Niekas nėra apsaugotas nuo šių rizikų, bet ką mes galime padaryti proaktyviai – su jomis susipažinti ir gaaaal bent jau jas sau patiems diagnozuoti, patekus į tas pshcologines pinkles.

Ką tik baigiau skaityti elgsenos finansų knygą How Not to Invest (rekomenduoju, gera), tad noriu pasidalinti 7 tipinėmis investuotojų elgsenos klaidomis, kurias ir pats pastebiu kasdien tiek ant savęs, tiek tarp draugų ar investuotojų reddit’uose.

Bonus klausimas jums skaitant – kuris sindromas labiausiai pastebimas Lietuvoje? Aš savo variantą tikrai turiu, pasidalinsiu įrašo gale.

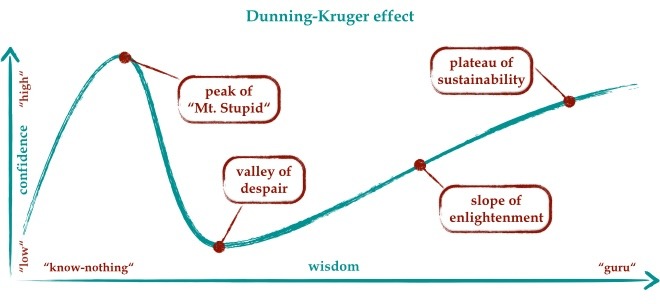

1. Dunning–Kruger efektas

Kas tai: Per didelis pasitikėjimas savimi, kai turi mažai žinių. Tu iš tiesų dar net nežinai ko tu nežinai.

Bene populiariausias finansų psichologijos grafikiukas.

Klasikinė situacija – žinai, kad draugas prieš mėnesį išgirdo kažką apie ETF’us. Po mėnesio jau žiū su didžiausiu įmanomu įsitikinimu aiškina tau, kad reikia pirkti Nvidia akcijas, nes “AI yra ateitis, bro”.

Taip, žinoma, gal ir ateitis. Gal tas draugas net ir pataikys su savuoju pasirinkimu ir iš tiesų aplenks rinką. Bet, deja, tas draugas dar net nesupranta ko jis nesupranta.

Šis efektas matomas visur. Pradėjai lankyti tenisą, padelį ar golfą? Neabejoju, kad po pusmečio jautiesi jau gana kietas. Aha, žinoma – sužaisk vieną partiją su kažkuo kas žaidžia jau 10 metų ir greitai viskas stos į savas vietas.

Kaip Dunning-Kruger efektas pasireiškia investavime:

- “Aš galiu apdėti rinką“, nes kiti nieko nesupranta

- pradedi stock pick’int

- jautiesi “pagavęs sistemą“

Dar blogiau, jeigu:

Nusiperki kelias akcijas → jos pakyla → galvoji, kad tai tavo sprendimų rezultatas.

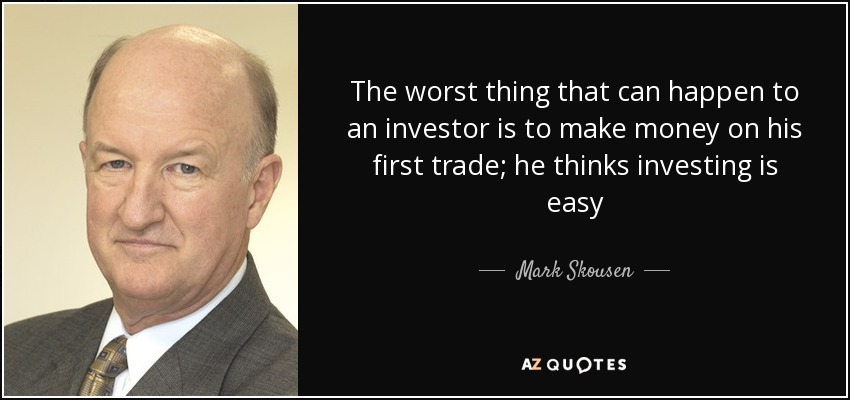

Šiuo klausimu man labai patinka viena citata:

2. Istorijos iliuzija (Narrative fallacy)

Nassim Taleb’o knygoje Black Swan sugalvotas terminas narrative fallacy, nusakantis mūsų smegenų default’inį nustatymą viską supaprastinti.

Kas tai: Mes tikime gražiomis ir logiškai skambančiomis istorijomis.

Na, pvz. – Elon’as Musk’as yra charizmatiškas vadovas, juk matote užaugino Teslą, ir SpaceX, ir Starlink, tad užaugins ir X (Twitter) → perkam X (Twitter).

Nors a) tai atskiros įmonės, skirtingose rinkose, su skirtingais darbuotojais ir skirtingos jų istorijos. Ir b) visa ši informacija yra žinoma visiems, tad į įmonės akcijos kainą tai jau yra priced in.

Kaip narrative fallacy pasireiškia investavime:

- “AI yra ateitis → ši akcija kils“

Realybė::

- Visi žino, kad AI auga

- Augimo lūkestis yra įskaičiuotas į akcijos kainą

Niekas nesiginčys, kad “AI yra ateitis”, su tuo sutinku aš, sutinka mano mama, turbūt sutinkate ir jūs, skaitytojai. Tačiau tai dar nebūtinai reiškia, kad investicija į AI įmonės šiuo metu yra geras sprendimas.

Gera istorija ≠ gera investicija.

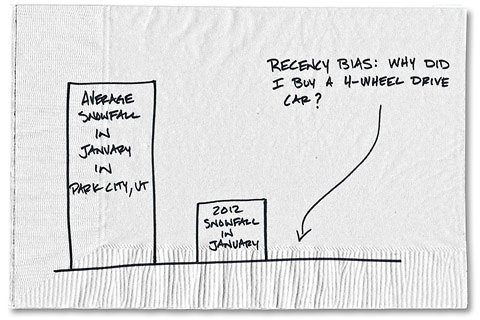

3. Šviežios informacijos poveikis (Recency effect)

Kas tai: Pervertini tai, kas įvyko visai neseniai.

Na, kaip po 2000 dot-com krizės visi bijojo techologijų įmonių, o dabar 2026-aisiais visi ant tiek optimistai, kad savo visą portfelį kartais susiformuoja vien tik iš NASDAQ’o indekso.

Arba gal po šios, Lietuvoje labai sniegingos žiemos, jau pamąstai apie džipo pirkimą? ❄️ Ir nesvarbu, kad tokios žiemos būna 1 iš 5, o ateinančias 4 žiemas sniego gal apskritai nepamatysime.

Kaip recency effect pasireiškia investavime:

- Rinka kyla → perki (nes atrodo saugu). Pvz., dabar esanti euforija su “NT visada brangsta”.

- Rinka krenta → parduodi (nes atrodo pavojinga), kas įvyksta per kiekvieną krizę.

Rezultatas: perki brangiai, parduodi pigiai, klasikinis buy high, sell low scenarijus.

Disclaimeriuose naudojamas tekstas – praeities rezultatai negarantuoju ateities grąžos, bet visi tai pasimiršta, kai sėdi uragano akyje. Rinka nėra mums skolinga tęsti ciklo amžinai. Trend’ai kažkada ir apsiverčia.

Aš net bandau save priversti mąstyti atvirkščiai – jeigu viskas dabar beprecedentiškai augo, tai reiškias anksčiau ar vėliau augimas turi sugrįžti prie istorinių vidurkių (return to the mean), taip tiesiog visuomet įvyksta. Na, bent jau istoriškai. Bet gal tikrai this time it is different? 😜

4. Jau patirtų sąnaudų klaida (Sunk cost fallacy)

Kas tai: Laikaisi sprendimo vien todėl, kad jau investavai (pinigus, laiką).

Na, iš kasdienybės čia tipiniai – tęsiu nemėgstamas studijas, nes jau praėjau 2 kursus ar kenčiu nemėgstamą darbą, nes jau pradėjau čia karjerą.

Aš pats esu panašiai įkritęs su turimais projektais – turėjau puikią (anot manęs) verslo idėją, sukišau daug laiko, pasileidau versliuką ir niekas nevyksta. Nu nėra tame rinkos. Bet… jau šitiek įdėta valandų, šitiek įdėta pastangų, tai negi dabar tiesiog uždarysi? Tuomet toliau kiši ir laiką ir pinigus, nes jau šitiek suinvestavai. Bet realybėje – toliau degini resursus (tiek piniginius, tiek kognityvinius, tiek laiko).

Kaip sunk cost fallacy pasireiškia investavime:

- “negaliu parduoti, nes jau per daug praradau“

- “Jau nukrito tiek, kad dabar gali tik kilti”

Pavyzdys: Pirkta akcija jau -50%, bet laikai ją, nes “reikia bent ant savų išlipti“.

Dažnai šitą efektą pastebiu ir su Investiciniais Gyvybės Draudimais (IGD), kur geriausias sprendimas dažnai būna tiesiog nuryti nuostolio piliulę, nutraukti sutartis ir eit investuoti savarankiškai, bet įsigijungia psichologinis blokas dėl jau sukištų lėšų ir iššvaistytų metų.

Finansuose aš tai patyriau kažkada turėdamas Baltic Horizon REIT’ą, kurį įsigijau prisiskaitęs forumuose kaip kiti perka, o REIT’ui kritus -30% laikiau toliau, nes negi prisiimsiu minusą? Galiausiai pardaviau viską ties -40% ir patyriau pirmąjį keturženklį nuostolį gyvenime, dėl kurio labai pergyvenau. Ehhhh, seni gerai laikai, kai dar turėjau dėl ko nervintis investicijose.

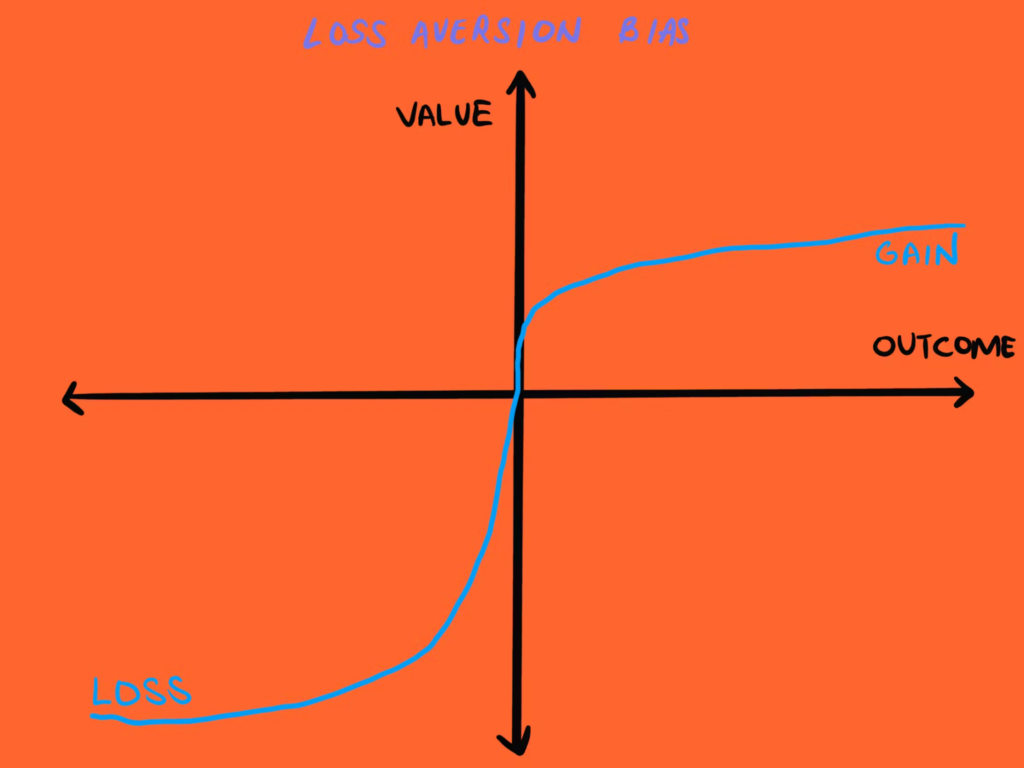

5. Nuostolio baimė (Loss aversion)

Kas tai: Nuostoliai skauda labiau nei džiugina pelnas.

Čia kai +20% augimas sutinkamas su “na, neblogai”, bet identiškas -20% kritimas būtų sutinkamas su absoliučia panika ir pasaulio pabaigos skalambijimu.

Arba skirtingas jausmas gatvėje tiesiog radus 100 Eur vs. tuos pačius 100 Eur pametus. Psichologai aiškina, kad jausmas skiriasi ant 2x.

Per šį sindromą pasireiškia ir lietuvių konservatyvumas finansuose. Anot LB, lietuviai laiko apie 27mlrd. EUR cash tiesiog bankų sąskaitose, kai tų pačių asmenų investicinėse sąskaitose yra apie 3mlrd. EUR.

Na, žinote tautosaką – akcijos tai lošimas, visi bankai vagys, geriau jau sėdėsiu ant savų su grynaisiais virtualioje “pagalvėje” nei rizikuosiu kažkuriuo momentu turėti -5% ant savų sunkiai uždirbtų lėšų.

Kaip loss aversion pasireiškia investavime:

- panika per kritimus, išsipardavimai

- nenoras investuoti apskritai laikant per daug cash’o sąskaitose

Pavyzdys:

Per -20% kritimą parduodi viską, nors planas buvo investuoti 20+ metų iki pensijos ir žinojai, kad kritimas kažkada neišvengiamas.

6. Nuosavybės efektas (Endowment effect)

Kas tai: Pervertini tai, ką jau turi.

Gyvenime tai apie daiktus – žmonės pervertina savo būsto ar automobilio vertę, nes tai “jų”. Seniukas neparduoda griūnančio medinio namelio Šnipiškėse, nes ten užaugo ir vertina jį milijonais.

Bet tai veikia ir investavime, ypač kai pats prisirinkai savo akcijinių “beibių”. Na, gal tai investavimo pradžioje prisipirktos pavienės akcijos, gal keisti ETF’ai. O gal turi kripto, nes kažkada tikėjai, bet dabar nelabai galėtum paaiškinti kodėl?

Nieko čia labai blogo, bet savo sprendimą mes dažnai bandome pateisinti bet kokiais būdais, tad jeigu anksčiau įsigijai kokią nesąmonę, tikėtina, rasi priežasčių sau racionalizuoti ir laikyti toliau. Nes priešingu atveju sau tektų pripažinti, kad gal suklydai?

Endowment effect gali pasireiškti ir labai smulkiai. Pvz., aš galimai nusidedu dėl šito su tuo pačiu VWCE. Juk nuo mano investavimo pradžios situacija šiek tiek pasikeitė ir dabar yra bent keli pigesni ETF’ai (tas pats WEBN su mažesniu fee), bet aš toliau perku VWCE ir netgi sau randu argumentų kodėl. Ar čia puikus endowment effect pavyzdys gyvoje gamtoje? 🤷♂️

Kaip pasireiškia:

- “ši akcija gera, nes aš ją pasirinkau“

- Ieškai argumentų patvirtini savo turimam portfolio

Blogiau, aišku, jeigu kažkada atlikai analizę ir pats priėmei sprendimą sukišti 10% portfelio į akciją X, kuri dabar jau yra išsivėpusi, bet tu turi psichologinį prisirišimą ir mąstai “ai, dar palaikysiu”.

Geriausias pratimas šiam sindromui gydyti yra atsakyti sau į klausimą: jeigu dabar pradėčiau investavimą nuo nulio, ar ši priemonė būtų mano portfelio dalis. Jeigu ne – metas apsivalyti, nepaisant prieraišios nostalgijos.

7. Gudrumas po laiko (Hindsight bias)

Kas tai: Po fakto atrodo, kad “viskas buvo akivaizdu“.

Juk ir dot-com krizė buvo akivaizdi, ir didžioji finansų krizė matėsi įmonių bei šalių finansuose, o ir rusijos puolimas prieš Ukrainą juk buvo akivaizdų akivaizdžiausias.

Netikėta Covid krizė? Kokia dar netikėta, juk nuo gruodžio jau matėsi, kad Kinijoje šikna.

Taip mąstydami apie jau įvykusius reiškinius, mes save apgauname, kad ir kitas didelis įvykis bus akivaizdus, o mes iš tiesų esame genijai, kurie viską supranta.

Juk visi garantuotai žinojome, kad 5 metai po covid’o būtų kainos Lietuvoje padvigubės, o Nvidia akcijos šaus į viršu dėl AI naudojimo. Juk tai buvo akivaizdu, ne?

Kaip hindsight bias pasireiškia investavime:

- “aišku, kad reikėjo pirkti Nvidia“

- “krizė buvo akivaizdi“

- “buvo akivaizdu, kad butai brangs”

Jau tuoj eis antri metai, kai AI burbulas yra akivaizdus. Ir jis iš tiesų kažkada gali sprogti, o tuomet mes sau sakysime “blemba, juk žinojau, viskas buvo akivaizdu”.

Viesulas geriausiai matosi iš šono, o ne būnant jo sūkuryje. Kaip ir genijumi būti lengviausia jau po fakto.

Kas jungia visus šiuos “sindromus“

Visi jie veda į tą patį: per didelį pasitikėjimą savimi ir bandymą apžaisti rinką.

Visi suprantame, kad globalus ETF’as gali augit po +8% kasmet. Bet mes visi norime šiek tiek daugiau. Šiek tiek geriau. Tegu jie visi auga po 8%, bet man reikia augit po 15% kasmet.

O iš to išplaukia įdomus paradoksas: kuo labiau bandai būti protingesnis už kitus investavime – tuo daugiau šansų prarasti pinigus, o ne juos uždirbti.

Kaip to išvengti

Aš pats perėjau per daugumą šių stadijų. Ir dabar toliau einu. Imunitetas per kartą neatsiranda, o kiekviena krizė, gyvenimiška situacija vėl atveria šias žaizdas. Juokinga, kad rašant, vėl susimąstau, kad gal ir dabar turiu keletą iš šių sindromų.

Bet didelių nuostolių dėl jų jau tikrai neturėtų būti, nes turiu aiškią ir paprastą sistemą:

- Investuoju paprastai – į pigius, plačiai diversifikuotus ETF’us

- Investuoju reguliariai – kas mėnesį nuo algos, be jokių klausimų

- Investuoju automatiškai – automatiniai pavedimai, automatiniai pirkimai, jokio mano įsikišimo

- Mažiau sprendimų – galiu sau leisti kažkiek pakeisti strategiją, bet tik kartą metuose, strategiškai tai įplanavus, o ne esant sūkurio viduryje.

- Jokio triukšmo – beveik neseku finansinių naujienų, todėl neturiu FOMO, nesivaikau madų. Net nelabai sužinau apie kai kurias trumpalaikes „krizes”.

Toks ilgalaikis ir pasikartojantis investavimas į VWCE su automatiniais pavedimais į Interactive Brokers man padeda išvengti šių sindromų.

Tad susikurk sau sistemą ir tu. Arba garantuotai kažkada apsirgsi vienu iš paminėtų sindromų.

Pabaigai

Kaip žadėjau – mano pasirinkimas populiariausio sindromo Lietuvai. 👇

Visi 7 išties dažnai mano matomi gyvoje gamtoje, ypač online skaitant forumus, reddit’us, naujienų portalus, tad favoritą išrinkti sunku.

Bet mano balsas keliauja už – Šviežios informacijos poveikis (Recency Effect), nes „butai visuomet brangzzzz, seni„, nuo ko jau pradeda fiziškai vemti girdint iš artimųjų realybėje.

Šiaip sunku patikėt kaip lietuviai keliauja nuo platformos prie platformos, nuo finansinės priemonės prie finansinės priemonės ar nuo investicinės klasės prie investicinės klasės. Ir viskas tik pagal pastarųjų kelių metų rezultatus.

Jauna mūsų demokratija dar tik mokosi investuoti ir tiesiog neturime didelės tautos atminties, tad vertiname tik šviežią informaciją.

Mes kišom pinigus į visokius shady ICO projektus, mes bėgam į naujas platformas, nes ten pernai buvo ant nol kablis nol penkių procentų pigiau, mes perkam svertinius jau belekaip išsipūtusių sektorių ETF’us, nes pernai augo +30%, bet mums tų +30% juk negana. Mes norime +90%!!!

O kas ten skaito tą smulkų tekstą su ‘praeities rezultatai negarantuoja ateities grąžos’. Neturime tam laiko, nes reikia bėgti pirkti investicinį butą su paskola, kol dar liko laisvų.

Na, gana apie mane. Kuris sindromas yra jūsų pasirinkimas #1 Lietuvai? Kuriuo šiuo metu sergate patys?

Įdomu sekti toliau?

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 12,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Kadangi šiais laikais daug blogų, video ir pan., tai kartais nori nenori pamatai kokią nors įdomią idėją ar strategijos dalį pas kažką ir jau norisi pas save pritaikyti. Prisiskaičiau kaip Šešinuliai side hustle pajamas atskirai įdarbina, patiko ši mintis ir jau pats rezgu kažką panašaus😁Gerai, kad bent jau pasimokyta iš all in crypto, F24, stocks picking klaidų!

šiaip jooo, čia turbūt koks kitas psichologinis sindromas ir saviapgaulė, nes šiaip 1 Eur = 1 Eur, bet aš vistiek side hustle’o pajamas atskiriu ir metu į kitą kasą nieko neišleisdamas, kad matytųsi aiškus uždirbtas total 😀

Visi sindromai pažįstami 😀 man dabar su BTC taip yra, vis galvojau kai pakris tikrai užsipirksiu, bet kai dabar ženkliai pakrito, visiškai nedrąsu pirkti. Atrodo kad viskas, kripto galas ir viskas eis tik žemyn, ir gal čia tikrai buvo piramidinė schema 😀

aha, geras pastebėjimas, man su BTC tas pats. Kai kaina buvo 100k, labai norėjau turėti vieną apvalų bitkoiną, bet kai kaina nukrito iki 60k Eur, jau žiūrėk nebelabai ir noriu. 😀

Labai smagus ir reikalingas straipsnis. Kai patenkinome savo bazinius poreikius (pradėjome investuoti, išmanome investavimą iš praktinės pusės), pats laikas lipti ta piramide aukščiau 🙂

Aš sakyčiau, kad Lietuvoje vis tik ryškiausias 5-tas sindromas. Autoriaus aptartas 3-iasis juk vis tiek kyla iš investavimo fakto, tegu ir chaotiško, su tam tikrais trūkumais, bet vis tik tai investavimas. Kažkoks investavimas yra geriau nei jokio. Tuo tarpu 5-tas sindromas kalba pats už save – didžiosios visuomenės dalies atsiribojimas apskritai nuo investicijų.

Bet kokiu atveju, pritariu pagrindinei straipsnio minčiai, kad pirmieji vaistai visuomet yra žinios. Kai aplinka puola „O ką tu siūlai?”, labiausiai tinka ramus atsakymas: „Tiesiog būti aware”.

Aha, aš visus dalinai pastebiu, bet man ryškiausi yra 1-asis (visi ekspertai), 3-iasis (gudrūs po laiko) ir 5-asis (loss aversion). Nereikia tikėtis, kad ir pats būsi be nuodėmių, tačiau gerai būti aware ir pačiame savyje identifikuoti sindromus. 🙂

Manau dauguma kiek beskaitytų knygų/blogų, galiausiai vis tiek pereina per visus tuos sidromus. Bet man labiausiais gal pats pirmas matomas, ypač tarp IGD eGspertų.

M-Capital laikais jų pilna buvo, dabar tų tinklinio-marketingo finansų ekspertų nebeliko tiek daug, arba aš bent nepastebiu. Nes seniau tikrai – bet koks buvęs klasiokas ar jaunystės pažįstamas galėjo susisiekti su klausimu „sveikas, gal susitikime aptarti tavo finansų situaciją?” siūlant IGD. 😀

Sveiki, ar IDG yra tikrai tiek jau nuostolingas, jei sutartis sudaryta iki 2024.12.31, kai dar specialiai spėta išokti į valstybės kompensaciją 10-čiai metų, susigrąžinant po 300eur per metus (investuojant po 1,5k per metus)?

Taip, okei produktas draudimui, bet bene blogiausias produktas investicijoms.

Dabar jie paprastai atskiriami pagal F24 affiliate nuorodas 🙂

As visdar negaliu parduoti baltic horizon fondo, -55 prc nu nes blin atsoks gi….

😄😄 nuo ten kur aš turėjau, tai jau žinok -87%, tai jau ir aš net nebepardavinėčiau, kadangi nebelabai yra dar kur kristi

pff.. prasiskiedziau ir dabar tik -66 😀

Jo tragedija. Kaip ir rašiai prisiskaičiau straipsnių tokių kaip balticmustache kuris dabar apmires. ir prisipirkau bhf prie banko nulinių palūkanų patrauklu buvo. O dabar -87proc. Šiaip jau skaudu. Dar buvo mintis išeiti kai buvo apie -30proc 0.85eur. bet tada dar pasidomėjau ir prognozavo iki 0,67eur. NU tai ka pasiliksiu galvoju. Tada kazkaip nesekiau beliko 0,4, paskui 0,25eu. Jau galvoju dugnu dugnas, bet ne po valdytoju sprendimo beliko 0,14eur. įtarimų turėjau, kad negerai bus pardavus lietuviams 🙂

čia dar vienas sindromas kaltinti aplinka dėl nesėkmės, bet ne save.

bet…. :). Taip ir pradėjau galvoti. Kad čia afera jau kvepia. BHF turto neparduoda kad ir palūkanos sukilo, o skiedžia akcininkų turtą. Maitino žažadais apie dvd gražinimą. nuo 2021metų realiai nt žiauriai pabrango o bhf turtas per pusę mažiau įvertintas. Suprantu tipo generuoja per mažas pajamas. Bet tuomet parduoti kol nevėlu. Bet valdytojai nesuinteresuoti kerpamų avelių parduoti toliau grež akcininkus. tai panašu į piknaudžiavimą. Bet patys kalti visą akcijų rinka grubiai tariant paremtą tuo kas kurį apšaus. Pagalvokit kokia dabar kainą pastatytų naujai offisus kuriuos turi bhf, Pirma apgauta kad eita po REIT vėliava, nors taip nėra. Kita per mažai kontrolės tokiems fondams ir bus „nugręžta” iš smulkiųjų akcininkų tendencingai.

Mane tai tikrai yra paveikes 4-tas (Sunk cost fallacy), nes esu kazkada investaves i akcijas, jos krito ir tada nenoriu parduoti, nes galvoju kad gal nors kazkiek i pliusa iseis, tai tada bent „ant nulio” busiu haha! Pvz vis dar turiu vis dar turiu viena akcija kuria per IPO pirkau ir sedi jinai -84%. Lietuvoje manau 1, 3 ir 5 yra ryskiausi.

Jeigu apie „pinigų klaidas”, tai 100 proc. 5 bus populiariausias. Juk dėl to žmonės neinvestuoja, nes bijo prarasti.

Jeigu apie investuotojų klaidas, tai spėčiau, jog „Dunning–Kruger efektas”. Bet ne dėl to, kad turintys mažai žinių pervertina savo sugebėjimus. Tiesiog bendrai visi žmonės pervertina savo sugebėjimus („aš atsirinksiu geresnes akcijas”).

Labas, tik trumpas pastebėjimas blog’o autoriui, kad pavadinime vietoj žodžio „pinigų” parašėte „piginų”. Tik tiek

😀 ir pats 3 dienas nepastebėjau… ačiū!

O kas čia yra per sindromas gal pasakysit 🙂

II pakopa jau seniai kaupiama, uždėtas auto investavimas į robur fondus jau gal treti metai ir kažkaip geriausiu atveju kartą į mėnesį ar rečiau pažiūriu rezultatus. Nors ten investicijų prasme yra didžiausia portfelio dalis (~70%).

O t212, revolut, etoro kur yra po keletą k suinvestuota į ETF’us, kažkodėl rezultatus įsijungiu beveik kiekvieną dieną pažiūrėti ar kilo ar krito. Ir pereinu visus tris appsus.

Skirtumas nuo II pakopos ir robur, kad per appsus buvo pincipe vienu kartu investuota po kelis k.

Ar čia tiesiog appsų paprastumas, kad labai greit gali pažiūrėt grafikus, todėl įsijungi kas dieną pažiūrėt?

Ar kažkokios kitos priežąstys galėtų būti?

Yra buvę panašiai😁Pagrindinės investicijos (pensija, ibkr vwce) įmeti automatu ir net negalvoji. Buvau susikūręs pasižaidimui portfeliuką T212 mažom sumom ir apie jį daug daugiau galvojau ir strategavau. Dienos gale pardaviau viską. Reikėtų dar ir appsus pratrinti manau, kas būtų visai sveika. Atskirai į svetainę ne taip dažnai ir laiko bus prisijunginėti.

Geras, man patiko šita mintis! išsitrint IBKR iš telefono. Nes pats nepajaučiu kaip jau žiūriu pastoviai atsidaręs, nors strategija yra visiškai pasyvi.

Spėju T212/Revolut/eToro investuota į kažką kitokio nei pasaulinis ETF’as? Mano pastebėjimas, kad daug labiau stebi kur esi atlikęs kažkokį aktyvų sprendimą, nes nori pateisinti savo pasirinkimą („sakiau, kad NT brangs” ar „sakiau, kad Europa augs!”.

Pvz. aš jau labai seniai nustojau tikrinti bendrą portfelį, nes ką ten tikrinti kai turi global ETF’ą, bet kai sausio 1d. prie VWCE nusipirkau dar ir World ex-US ETF’o, tuomet jau kelis kartus per mėnesį užmetu akį ir patikrinu YTD rezultatą – ar VWCE, ar IXUA paaugo daugiau nuo metų pradžios, taip ieškodamas validacijos savo aktyviam sprendimui. 😀

Absoliučiai toks pat procesas man buvo seniau turint Revolut’o #wallstreetbets portfeliuką, kur 2k portfelio vertę tikrinau kasdien, o 100k IBKR net nekreipdavau dėmesio.

Nieko labai žalingo su tuo nematau. Žinoma, reikia pačiam but aware ir sau pripažinti – esu dopamino junkie. Bet aš vistiek manau toks dopaminas su kelių k portfeliu pasižaidimui yra žymiai naudingiau nei tiesiog scrollinti social media.

Aš „sergu” Nr1, kaip pradedantysis jau tikriausiai praėjau „mount of stupid” tašką. Dabar bandant ant savęs „barbell strategy” noras ne kiek finansinių rezultatų, kiek pačios strategijos testavimo ir supratimo. Šimtinėm sumomis. Ir taip, kaip aprašyta – 8% atrodo nepakankamai, P2P patirtis apčiuopiamai geresnė, todėl bandau rasti analogiją ETF’ų „pyrage”.

Sergu sunk cost fallacy, nesugebu stop loss padaryti niekada. Tarkim pirkau BTC uz 3k kai kilo, dabar verta kazkas apie 2k, bet as psichologiskai vis tiek skaiciuoju, kad turiu btc uz 3k, tik ne siuo momentu :/

absoliučiai fantastiškas blogas. ne tik dėl to, kad įtraukiančiai geba autorius mintis dėliot, bet ir todėl, jog faktai ne iš subinės traukiami. praeitais metais turėjau elgsenos ekonomikos modulį universitete, tai realiai visos čia aptariamos „ligos“ iš tiesų atspindi esmines priežastis, dėl kurių žmonėms sunku racionaliai tvarkytis su savo finansais. superinis turinys, ačiū!!!

Baimės ilgai laikė ir mane, beveik 2 metai.

Pradžiai gąsdina nežinia, kai jau šiek tiek sužinai pasidaro baisu prarasti. O praėjus 6 mėnesiam pasižiūri planuotus ir nenupirktus etf, pasidaro apmaudu. Kiek dar bus pusmečių tokių?

Šiandien pagaliau padarytas pirmas iš 3 vwce pirkimas. Aišku smagiau būtų buvę pirkti prieš 3-4 savaitės, bet po poros metų jau bus nesvarbu.

Koks palengvėjimas dūšioje!

smagu girdėti! Pirmi pirkimai smagiausi ir kelia emocijų, po to priprantama. 🙂 dabar linkiu išsiugdyti įprotį investuot kas mėnesį reguliariai!

Man situaciją kiek pagadino investicinės sąskaitos įvedimas. Jos neturint pardavimas ir perpirkimas „pakritus” VWCE būtų apmokestinamas. Tada jokių minučių nebuvo gaudyti rinkos pikus. Dabar supranti, kad gali parduoti ir po poros dienų vėl pirkti. To dar nedariau, bet pažadino vidinį rinkos time’inimo kirminą…

haha. 😀 nu taip, su IS gamble’inti tapo šiek tiek lengviau

Ką manote apie tokius fokusus https://www.yesigiveafig.com/p/there-is-no-joy-in-mudville Pakeičiamos SP500 indekso taisyklės, nebelieka pelningumo reikalavimo.

Indekso investuotojai dabar automatiškai prisipirks fufliako?