VMI deklaracijos pildymas 2026 – IS, priminimas apie lengvatas ir patarimai sutaupymui

Ir vėl tas metų laikas. Ir vėl kažkiek atidėlioju neišvengiamą – VMI deklaracijos pildymą.

Taip taip, nėr čia labai skubos – juk vis dar nėra galimybės priskirti Investicinių Sąskaitų ir VMI tai žada sutvarkyti ant Velykų, bet kaip ten bebūtų – reguliarias uždirbtas pajamas jau galiu susideklaruoti.

Ir tai bedarant galiu jums priminti esminę informaciją apie šių metų deklaravimą.

Deklaracijų pildyti nemėgsta niekas, tad yra daug pagundų tiesiog suspaudinėti Kitas → Kitas → Kitas ir paspausti deklaravimo mygtuką.

Bet yra kelios tipinės klaidos, kurios kartojasi manau per 80% deklaracijų ir jūsų skirtos 5 minutės pasigilinant gali sutaupyti nuo kokių 75 iki 300 Eur ar daugiau. Kasmet.

Čia jau jums spręsti ar verta pasigilinti.

Mokesčių supratimą ir deklaracijos pildymą aš laikau puikia finansų edukacija ir čia labai galioja tautosakos ‘ką išmoksi ant pečių nenešiosi’, nes skirta valandėlė dabar po to gali praversti visą likusį gyvenimą ir sutaupyti tūkstančius.

Aš, nors ir per sukąstus dantis, kasmet paskiriu tą pusdienį deklaracijai sužiūrėt ir šiam įrašui paruošti. Lendam į detales, o kas neaišku – bendromis jėgomis aiškinamės komentaruose.

Esminė informacija apie deklaraciją 2026

- Deklaravimo terminas yra iki 2026 metų gegužės 4d., bet jau galite deklaruoti ir dabar. Edit: deklaravimas pratęstas iki birželio 1d.

- Deklaruojate per oficialų VMI portalą – https://deklaravimas.vmi.lt/

- Kilus klausimams, pirmiausia žiūrite VMI video Youtube, kurių prikepta daug įvairiausioms situacijoms. Turėjau vieną klausimą, radau išsamų paaiškinimą. Neradus, nebijokite skambinti VMI telefonu.

- Investicinė sąskaita šioje deklaracijoje dar niekur nesimato. Turėtų matytis, bet VMI vėluoja ir žada, kad atskiras IS modulis pasirodys balandžio pradžioje. Apie IS jau neseniai rašiau, bet parašysiu dar kartą balandžio mėnesį.

Esminė taisyklė – jeigu nieko nepardavėte (vyko tik įsigjimai) – kol kas nieko deklaruoti nereikia.

Bet…dar neatsipalaiduokite, nes jeigu norite naudotis Investicinės Sąskaitos režimu, jums dar prie šito reikės sugrįžti kai tik VMI atidarys IS deklaravimo modulį. Net ir nieko nepardavus jūs turėsite priskirti visas sąskaitas prie IS ir deklaruoti visus įnašus.

SVARBU! Tik šiemet bus galimybė priskirti seniau įsigytas investicijas prie savo IS įnašų, tad nuo balandžio pradžios (ar kada VMI paleis modulį) iki gegužės 4d. labai svarbu tai atlikti, nes vėliau tokios galimybės nebelieka.

edit: jau paleistas naujas Investicinės Sąskaitos VMI pildymo gidas:

Terminas gana trumpas, gal jis bus pratęstas (nes VMI vėluoja), bet geriau visą reikiamą info susiruošti iš anksto (išsitraukti ataskaitas, susideklaruot kitas pajamas).

Naudingi įrašai pirmą kartą pildant deklaraciją

6nulius rašau jau 6 metus, tai natūralu, kad praėjau pro keletą VMI pildymo ciklų ir buvo įrašų ta tema. Patikrinau, keli iš jų vis dar labai aktualūs, pvz.:

- VMI deklaracijos pildymas – terminai, lengvatos ir DUK duoda supratimą apie deklaravimo esmines taisykles ir rekomenduoju paskaityt kiekvienam pirmą kartą pildant deklaraciją (aš pats perskaitau kasmet, kad atsiminti patarimus ir lifehack’us).

- Kaip deklaruoti per IBKR gautas pajamas? → gidas apie pajamų iš užsienio brokerio deklaravimą. Pritaikyta IBKR, bet galioja ir T212, Revolut ir kitiems, kurių pajamos automatiškai nesukrenta į VMI. Keisis tik iš kur išsitraukiate ataskaitą, bet visa esmė galioja ir kitiems brokeriams.

- Investicinė sąskaita – pagrindinė info ir DUK investuotojams. Toks kaip ir Investicinės Sąskaitos for dummies gidas.

Ar man apskritai reikalinga Investicinė Sąskaita?

Investicinė Sąskaita kaip mechanizmas labiausiai naudingas planuojantiems investuoti labai ilgą laiką (aka iki pensijos), žmonėms su didesnėmis sumomis (aka 100k portfeliai), ir aktyviai treidinantiems (nes akcijų vienetai keičiasi, bet lėšos sukasi vienoje sąskaitoje, tad lengva apskaita deklaracijoms ir nukelti mokesčiai).

Bet yra ir rizikų – IS leidžia nukelti mokesčių mokėjimą, bet bėgdamas nuo vilko gali užšokti ant meškos. Dabar 2026-aisiais vengdamas 15% GPM’o gali 2046-aisiais užšokti ant 30% GPM’o. Mokesčių augimas yra kaip ir užprogramuotas (matosi iš vakarų šalių), tačiau ar atidėtų mokesčių sumos compoundinimas atsvers didesnius mokesčius atetytje – nežinau. Galima statytis prognozes ant prielaidų, bet tam prognozavimui dar pirma reikia sulaukti VMI atsakymo į daug su IS susijusių klausimų.

Aš planuoju savo IBKR paskyrą (kur yra mano 80% investicijų) pakišti po IS režimu, bet šiaip – kol kas aš nieko ir nepardavinėju, tai ar su IS, ar be IS, kasmet aš mokesčių beveik nemoku.

IS noriu turėti dėl tam tikrų nišinių atvejų, kuriuos jau esu aprašęs plačiau. O ypač nauda pasijaus pensijoje jau leidžiant pinigus, kai ilgus metus galėsiu pardavinėti investicijas ir iš jų gyventi, bet mokesčių dar nemokėsiu, nes įnašai > išėmimai.

Bet pilnai matau kaip koks jaunas/naujas investuotojas su Revolut/T212 ar Swed investicine paskyra bei 5k investicijose galėtų nuspręsti ir nesinaudoti IS režimu. Nes, o kam knistis? Set up & forget investavimo atveju pardavimai juk nevyksta, tad mokesčiai automatiškai nusikėlinėja link pensijos, o nieko neparduodant – nieko ir deklaruoti nereikia.

Identiškai – dar neapsisprendžiu ar mano tėčiui, kuriam esu pakūręs pasikartojantį pirkimą per SEB’ą ta IS apskritai reikalinga. Kaupia tai jis senatvei, keist nieko nekeis, tiesiog IS padėtų kažkiek nukelti mokesčius jau leidžiant pinigus. Bet – tuomet kasmet reikia pildyti deklaraciją ir rodyti įnašus. Nežinau…

Ką dėl IS manote jūs?

Ar galiu turėti ir Investicinė Sąskaitą, ir naudotis kitomis lengvatomis?

Taip.

Jūs galite naudotis ir IS režimu, ir kitomis egzistuojančiomis lengvatomis. Čia jau jums spręsti kas labiau apsimoka ir ar norite apsikrauti. Galima turėt kelias sąskaitas (pvz. IBKR po IS, Revolut mažesne suma ne po IS) ir gauti naudos iš abiejų.

Neseniai 6nuliai reddit’e žmonės diskutavo ar verta, čia kiekvieno asmeninis reikalas. Potencialus sutaupymas – 75 Eur/metus. Kaip ir pinigas, bet tam reikia turėti atskirą brokerio sąskaitą, palaikyti ten tam tikrą sumą ir kasmet parduoti.

Seniau būčiau užsiėmęs, bet dabar jau nebevargsiu. 75 Eur man pinigas, bet tiesiog ant mano portfelio tai labai labai mažas %, kad verta būtų atlikti aktyvius veiksmus. Juk žinote kaip aš mėgstu paprastumą – VWCE & chill su automatiniu papildymu ir tiek.

Kada privalau deklaruoti investicines pajamas?

Na, dabar su IS, tai deklaruot kažką bus būtina net ir nieko nepardavus, o tik kas mėnesį pirkus, nes kasmet reikės priskirti naujas injekcijas kaip įnašus į IS, bet kol nematau šios vietos deklaracijoje, tol sunku kažką patarti.

Investicinės pajamos ne iš IS režimo

- Akcijos – reikia deklaruoti virš 500 Eur. Jeigu kurioj nors sąskaitoje nesinaudosite IS režimu ir per 2025-uosius pardavėte akcijų, ETF’ų ar kitų VP sugeneruojant daugiau nei 500 Eur pajamų. Jei nieko nepardavėte, deklaruoti nereikia. Jeigu pardavėte iki 500 Eur – deklaruoti irgi nereikia.

- Dividendai. Reikia deklaruoti nuo pirmo euro.

- Indėlio palūkanos – reikia deklaruoti virš 500 Eur. Neviršijant 500, deklaruoti neprivalu, bet iš LT tiekėjų vistiek sukrenta automatiškai.

Galiojančios lengvatos ir taisyklės

Nesinaudojantiems IS, galioja tam tikros lengvatos, kurias visas sumetus į katilą gaunasi visai reikšminga suma.

| Investicinis vienetas | Lengvata | Papildoma info |

| Pajamos iš akcijų/ETF | 500 Eur | Iki 500 Eur pajamos neapmokestinamos ir deklaruoti nereikia. Pozicijos susidengia viena su kita. |

| P2P palūkanos | 500 Eur | Iki 500 Eur pelnas neapmokestinamas. Lietuviški tiekėjai patys pateikia info. |

| Palūkanos iš indėlių | 500 Eur | Galioja indėliams ir obligacijoms. Lietuviški bankai, kredito unijos pateikia patys. |

| Kriptovaliutų pardavimo pajamos | 2,500 Eur | 2,500 Eur kaip kitos pajamos leidžiamos be papildomų mokesčių. |

| Dividendai | 0 Eur | Apmokestinami nuo pirmo gauto cento. Būtina deklaruoti. |

| III pakopa, gyvybės draudimas sutartims iki 2025-01-01 | 300 Eur | 20% nuo įmokėtos sumos, max 300 Eur, tad įmokėti reikia 1500 Eur, kad atgautum visus 300 Eur. Sukrenta automatiškai. |

Sutaupymo hack’ai pildant VMI deklaraciją

Deklaracijoje pilna pinklių, tad patikrinant kelis dalykus ar pakeičiant kelis kodukus galima sutaupyti nemažai pinigų.

1. Sutikrink automatiškai bankų pateiktą informaciją.

Lietuviški bankai fainai – informaciją pateikia automatiškai, bet ji dažniausiai būna bevertė, nes pateikiamos tik pajamos (be išlaidų), tad jeigu pardavei akcijų už 1,500 Eur, visi 1,500 Eur ir sukris į deklaraciją ir permokėsi mokesčių nepaisant to, kad įsigijimo kaina buvo 1,200.

2. Sutikrink automatiškai priskiriamus kodukus.

Galioja tiek su lietuviškais bankais, kurie pateikia pajamas po kodu (12) be lengvatos, kai yra kodas (11) su 500 Eur metine lengvata. Pakeitus kodą, iš karto sumažės jūsų skola VMI.

Tas pats galioja ir su P2P platformomis, ir su unijomis bei kitomis indėlių įstaigomis – tikrinkite kodukus ir įsitikinkite, kad jums yra pritaikyta priklausanti lengvata.

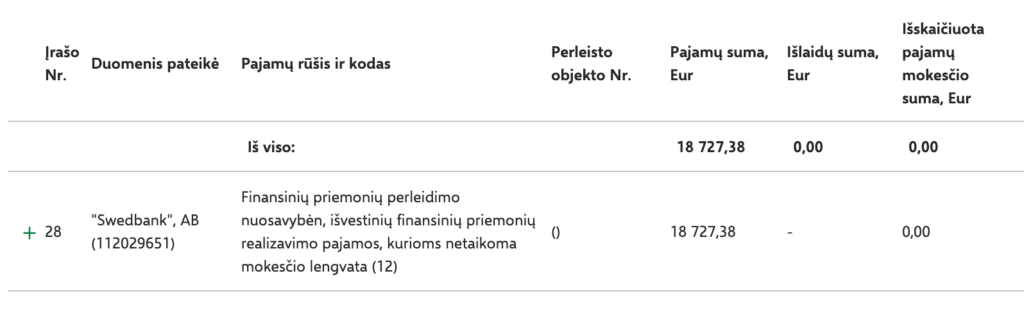

Mano pavyzdys:

Šiemet išsipardaviau Swedbank’e likusius Robur vienetus ir perkėliau viską į IBKR. Suma nemaža – 18k Eur, tad tradiciškai į deklaraciją sukrito visi 18k Eur kaip pajamos ir 0 Eur kaip savikaina. Skoloj esu apie 2,800 Eur mokesčių → čia jeigu tiesiog suspaudinėčiau Kitas, Kitas, Kitas. Vadinamasis durniaus mokestis.

Tačiau – aš visą šią visą sumą planuoju pakišti po IS ir nemokėti jokių mokesčių, tik, deja, negaliu jums to dar parodyti. Bus naujame įraše.

Bet net jeigu nebūtų IS – vien jau išsitraukus realią savikainą (kuri turbūt apie 12k Eur), pakeitus koduką, jau žiek mokesčius telieka mokėti nuo 5,500 Eur ir skoloj esu tik 825 Eur. 2k Eur sutaupymas per pusvalanduką, kaip ir verta.

Jums čia naujiena? Nieko tokio – tikslinti galite ir senas deklaracijas iki 5 metai atgal, tad pažiūrėkite ką pateikėte pernai/užpernai – žiū gal apsuksite stalus ir jau VMI jums bus skoloj už permokas. 🙂

Tai pamoka – būtinai tikrinkite kodukus, ypač automatiškai pateiktų duomenų. Standartiškai, kad galiotų lengvata, turėtų būti naudojami šie kodai:

| Akcijos | 11 |

| Kripto | 13 |

| Indėliai | 64 |

| Obligacijos | 67 |

| P2P / Sutelktinis | 55 |

Bet aišku yra niuansų, nes jeigu obligacijas ar P2P parduodate (pvz antrinėje rinkoje), tai čia jau traktuojama lyg turto pardavimas ir krenta į tą pačią eilutę kaip akcijos ir panašiai. Bet viršuje pateikti kodukai turėtų galioti 99% standartinių atvejų.

3. Dalį pajamų deklaruok pas žmoną/vyrą.

Gyvenimo ne nuodėmėj nauda – jūsų turtas bendras, tad visos lengvatos dvigubėja. Štai akcijų pardavimui turite 1,000 Eur, indėlių palūkanoms dar 1,000 Eur, o kripto galite nusigryninti net su 5,000 Eur pelnu per metus.

Įgyvendinimas? Visokių variantų galima rasti internete, o aš tiesiog deklaruojant nuo savo sumos nubraukiu 500 ir žmonai pakišu tuos 500 Eur kaip pelną. Seniau dar įkeldavau dokumentą, dabar nebedarau ir to. Tiesiog pridedu jos pusėj +500 ir tiek.

Mano pavyzdys:

Šiemet prasivaliau kripto (pardaviau fizinį BTC, pirkau BTC ETF’ą @ IBKR), tad realizavau nemažai kripto pelno. Visa laime yra 2,500 Eur/metus lengvata kripto pelnui, tad pardaviau dalį gruodžio mėnesį, dalį sausio mėnesį, kad į abejus skirtingus metus įkristu po iki 5k Eur pelno ir pusę tos sumos permesiu ant žmonos deklaracijos.

Pabaigai – realus deklaracijos pildymas

Aš prisėdau ir susivedžiau su-IS nesusijusias pajamas. Turiu tiek IV pajamų iš side hustle’ų, turiu tiek viršuje minėtų kripto pardavimų bei dalykų, kuriuos reikia pakišti po žmonos deklaracija (indėlių palūkanos virš 500 Eur, kripto virš 2,500 Eur)

Šitus susitvarkiau jau dabar, bet dar PATEIKTI mygtuko nespaudžiu, reikia sulaukti to nelemto IS modulio.

Šiemet deklaravmas bus chaotiškas, to jau nebeišvengsime. Įvyko skubi finansų reforma, o sistemiškai jai pasiruošta nebuvo. Modulis nesukurtas, VMI žmonės nelabai žino ką atsakyti.

Yra VMI DUK’as, bet kažkokių rekomendacijų kaip vartotojui pasiruošti IS priskyrimui nėra. O klausimų vis dar kyla daug.

Pats turiu keletą ir iki galo ne viską suprantu, tad štai nuo sausio 21d. Laukiu VMI raštiško atsakymo į klausimą apie IS sumavimąsi tarpusavyje, bet kol kas gavau tik tokį atsakymą:

Tad kantrybės ir jums, ir man. Greitai vėl apie tai pašnekėsime. ✌️

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 12,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Ar kripto pardavimo lengvata galioja ir kasant valiutą? Tuomet visą deklaruoti, kaip pardavimo pajamas, ją pardavus į eurus sykį metuose?

Galvoju, kad nebūtų kasimas iki tos ribos pripažintas, kaip individuali veikla?

Bijau kažką atsakyti, bandyk atsakymo ieškot kripto specialistų rate. Kasimas jau yra aktyvi veikla, tad man rods IV neišvengsi.

Šiek tiek abejoju, ar verta deklaraciją pildyt dabar, nesulaukus IS modulio. Dabar yra 2018 m. Vedlio versija. Pavirs į 2026. Gal per blogai galvoju, bet, kadangi bus kita versija – spėčiau nieks jums nepersikels ant 2026 m versijos ir viską reiks pildyt (taisyt trečiųjų šalių duomenis iš naujo).

Tikėčiausi, aš neteisus, tai duokit update kaip pasiseks balandį (t.y. ar liks viskas, ar reiks pildyt iš naujo)

Aš tai manau čia ne visas vedlys keisis į naują versiją, o tiesiog atsiras nauja sekcija H kairėje, kurioje reikės supildyti IS duomenis. Visa esama info neturėtų pranykti – juk ir darbovietės pajamos sukritusios, ir visokios indėlių palųkanos ar IV pajamos.

IS nedaro įtakos pastariesiems, tai atskiras režimas, todėl IS pildymas manau bus kaip ir kitoje aplinkoje – naujas tab’as ir tiek. Bet nu pamatysime.

Nebūčiau tuo tikras. Pvz, gaunat obligacijų palūkanų – dabar jos pradeklaruotos po Palūkanų skiltimi su 64 ar 67 kodu (palūkanos už ne nuosavybės VP). Jeigu tai bus palūkanos už IS laikomas obligacijas – jūs tokį įrašą turėsit koreguot ir pakeist kodą į skirtą pajamoms gautoms už IS VP (t.y. tam, kad neskaičiuotų jums VMI gpm už palūkanas viršijančias 500 eur).

Kiek teko kalbėt prieš mėn. su VMI – jie dar nežinojo kaip viskas veiks – ar išeis kodą iš karto pakeist iš vieno į kitą, ar reiks ištrint trečiųjų šalių pateiktus duomenis ir įrašyt IS (H) dalyje.

Pamatysim 🙂

O tai kai įjungs IS – tai nereikės visko to iš naujo suvedinėti („ne IS dalies”), to ką dabar jau suvedei į seną (t.y. dabar esamą) versiją?

Geras klausimas, nežinau, bet tikiuosi ne. 😀 kuo mano IV pajamos ar iš unijos sugrįžusios palūkanos susijusios su IS?

O kur Revolute rasti tas išlaidas investicijų, kurias reikia įrašyti? 🙂

Ačiū už straipsnį, Swedbank lygiai taip pat ir pas mane reikėjo pakeisti iš 12 kodo į 11, kad būtų pritaikyta lengvata.

Klausimas dėl sutelktinio finansavimo platformų ar reikėtų keisti iš kodo 67 kuriuo pateikia pačios platformos VMI *Palūkanos už 2014 m. ar vėliau įsigytus ne nuosavybės vertybinius popierius (obligacijas ir pan.) į kodą 55 – palūkanos, gautos per tarpusavio skolinimosi arba sutelktinio finansavimo platformas.

Turėjau indėlį, suėjus terminui (24mėn) išmokėjo, viršijo 500eur lengvatą. Ar dar galima kažkaip su žmona per pus dalinti, ar prieš padedant reikėjo tiesiog 2 indėlius dėti?

Tikrai nereikia. Tiesiog norimą dalį pelno (iki 500 Eur) perkelkite į žmonos deklaraciją. Kaip rašiau įraše – perkelkite gal skambus žodis. Tiesiog reikai įrašyti pas ją ir tiek, visi duomenys vistiek gali išlikti jūsų pusėj.

Kaip tas perkelimas realiai vyksta? Nelabai suprantu.

Žmona deklaruoja 500 Eur savo deklaracijoje. Jūs atimate -500 Eur iš savo deklaracijos.

Manau klausimas buvo kaip tai techniškai daroma, nes man lygiai taip pat neaišku, t.y. kurioje tiksliai deklaracijos vietoje tai daroma?

Tai techniškai daroma taip pat kaip bet koks kitas (nesusijęs su žmona) deklaravimas. 😀 Dėl to nemoku net paaiškinti, nes nieko daryti nereikia kitaip. Tiesiog paprastas deklaravimas per Turto Pajamas, pridedant Naujus duomenis. Neturiu net gido, nes nėra, atrodo, čia ką mokyti, bet screenshot’as iš vedlio yra identiškas čia:

https://sesinuliai.lt/kaip-deklaruoti-ibkr-pajamas/#Kaip_viska_pateikti_VMI_pajamu_deklaracijoje

Bet ar tikrai čia legit būdas perkelti ant sutuoktinio?

Juk deklaruoju kaip asmuo, o ne šeima. Ir bankas jau yra pateikęs duomenis, kiek gavau palūkanų iš indėlių, o tada aš pataisau ir VMI matys, kad mano pateikta suma mažesnė, nei bankas pateikė. Natūraliai kyla klausimas – kodėl suma skiriasi ir kur dingo dalis palūkanų. O kad žmonos deklaracijoje atsirado ta pati suma tikrai gi niekas nesuves galų ir manau neprivalo suvesti,

Mintis tokia, kad ar nėra čia rizika prisdirbti daugiau reikalų negu kad bus suoptimizuota eurų?

Legit, nieko čia nelegalaus ar net pilkoj zonoj. Deklaruojate po vieną, bet turtas vistiek bendras šeimoje, tad ir lengvatomis leidžiama naudotis bendrai.

Padariau klaidą aklai pasitikėdamas Swedbank duomenim už parduotus Robur ir dar sumokėjęs prievolę. O dabar supratau, kad reikėjo iš 12 į 11 numeriuką pakeisti… 🙁 Bandysiu su VMI pabendrauti, gal pavyks susitarti.

Gali 5 metus atgal taisyti deklaracijas, pataisyk ir persiskaičiuos viskas VMI. Ką sumokėjai, kad VMI skoloje ir padengs ateinančias deklaracijas.

Taip, teisingai G atsakė. Tiesiog patikslinkite dabartinę (ar net pernai metų) deklaraciją ir permoką atgausite per kitus deklaravimo langus.

Pavyko pateikti naują deklaraciją, tik jos pradžioje reikėjo nurodyti, kokią sumą šiemet jau sumokėjau (už praeitą deklaraciją).

Bet tai priminimui. Jeigu investuoju ne per IS, ir takrime turiu Robur fonde 5k, parduosiu vientu už 3k ir paliksiu 2k. Tai uz tuos 3k reikes sumoketi 15%?

Jūsų klausime trūksta esminės informacijos – kokia buvo įsigijimo savikaina. Tai gali ir reikėt mokėt, gali ir nereikėt.

Sandorio pelnas skaičiuojamas FIFO būdu (first in, first out). Tai pardavęs fondo vienetų už 3k sumą – turėtumėt apskaičiuoti kokia buvo tų fondo vienetų, kuriuos pardavėt įsigijimo savikaina. Jei ji buvo 3,5k – nemokėsit nieko, nes realizuosit nuostolį. Jei ji buvo 2,5k – nemokėsit nieko, jei pakeisit pajamų rūšies kodą į tą, kuriam taikoma 500 eur lengvata. Jei savikaina buvo 2k – mokėsit 15% nuo 500 eur.

Sureaguojant dėl IS reikalingumo – manau, kad jos reikia, net ir užstačius pasikartojantį pirkimą tėčiui – ypač jei tai padarėt ne 2025 metais, o seniau. Esminė priežastis – dėl portfelio perbalansavimo. Turėdami IS – galėsit be problemų pusę portfelio nusimest nuo akcijų etf’o ant obligacijų pvz, kai jau rizikos tolerancija mažesnė bus. Tai šiemet tik vienas langas persikelt seniau įsigytus VP. O ateityje, ir nebus galimybės „importuoti” ankstesnių metų VP, jei po 5-10 metų nuspręsit, kad visgi IS rėžimo norit. Ta 500 capital gainsų lengvata bus ganėtinas mizeris longterm’u.

Ir nevisai sutinku dėl „Akcijos – reikia deklaruoti virš 500 Eur. Jeigu kurioj nors sąskaitoje nesinaudosite IS režimu ir per 2025-uosius pardavėte akcijų, ETF’ų ar kitų VP sugeneruojant daugiau nei 500 Eur pajamų. Jei nieko nepardavėte, deklaruoti nereikia. Jeigu pardavėte iki 500 Eur – deklaruoti irgi nereikia” – normalias pajamas gaunantiems žmonėm makes sense. Bet jei pvz uždirbat mažiau, kur dar taikosi kažkoks tai NPD – tai dėl capital gainsų – jie neapsimokestins, bet jūsų metinės pajamos bus didesnės, todėl, jei gerai suprantu, turėtų persiskaičiuot metinis pajamų dydis ir taikomas NPD -> atitinkamai, būsit kažko neprimokėję, most likely.

kaip sakoma, my two cents 😀

Dėl perbalansavimo teisingai – tėčiui irgi kaip ir reiktų. Aš galvojau, kad net ir perbalansuojant jis parduos dalį ETF ir įsimes į kokį indėlį (kas yra už IS ir tuomet nelabai į temą). Bet dabar mąstau, kad net ir pardavus ETF ir nuėmus kokius 20k pasidėti indėliui, IS yra naudinga, nes tuomet vistiek įnašai bus daugiau nei išėmimai ir mokesčiai bus atidėti. Tad teisingai – panašu, kad IS bus naudinga ir tėvams ar arčiau pensijos esantiems žmonėms.

Yep. Galima žaist ir žiūrėt, kad realized P&L būtų 500 eur (pvz kiekvienais metais parduodant dalį vnt ir atsiperkant atgal, užsifiksuoti naują savikainą, realizuoti nuostolingas pozicijas ir perfiksuoti naują savikainą) – bet daug vargo, darbo, ir laikas/deklaravimas tam skirtas neatpirks 500 eur x 15% sutaupymo.

Dėl IBKR. Yra ten varnelė leisti skolinti IBKR savo turimas akcijas „stock yield exchange program”. Ar naudoji ir ar neša kokias nors papildomas pajamas nuo ETF?

Nenaudoju. Pajamų beveik neneš. Priklauso nuo turimų ETF’ų, bet kalbame apie keliasdešimt centų.

Palūkanos iš indėlių lengvata taikoma ne tik valstybių obligacijoms, bet apskritai obligacijoms: „palūkanų už nuo 2014 m. sausio 1 d. įsigytus ne nuosavybės vertybinius popierius”

Ačiū, pridėjau.

Sveiki,

Matau kalbą apie 11-12 kodukus, bet pas mane viskas sukritę šiais kodais:

NEO Finance, AB (303225546)

Palūkanos, gautos per tarpusavio skolinimosi arba sutelktinio finansavimo platformas (55)

UAB „Bendras finansavimas“ (303259527)

Palūkanos, gautos per tarpusavio skolinimosi arba sutelktinio finansavimo platformas (55)

UAB „Finansų bitė verslui“ (304175555)

Palūkanos, gautos per tarpusavio skolinimosi arba sutelktinio finansavimo platformas (55)

UAB „Finansų bitė“ (304051511)

Palūkanos, gautos per tarpusavio skolinimosi arba sutelktinio finansavimo platformas (55)

UAB Inrento (305519977)

Palūkanos, gautos per tarpusavio skolinimosi arba sutelktinio finansavimo platformas (55)

UAB „Bendras finansavimas“ (303259527)

Kitos apmokestinamos palūkanos (59)

AB Artea bankas (112025254)

Indėlių palūkanos pagal 2014 m. ar vėlesnes sutartis (64)

Trinti ir ranka keisti į 11 ? Ar kažko nedaskaičiau? 🙂

11 kodas yra skirtas pajamoms gautoms už vertybinių popierių pardavimą, kuomet gali būti taikoma GPM lengvata. Jūs nepardavėt VP, jūs gavot palūkanas.

Jei planuojat finbee/inrento deklaruot kaip Investicines sąskaitas (nes tarpusavio skolinimo/p2p platformos tinka) – tuomet galėsit deklaruot kaip IS ir pakeist pajamų kodą į atitinkamą kodą kaip pajamos gautos per investicinę sąskaitą (tada jos neapsimokestins).

Jei nedeklaruosit IS – tuomet nieko keist nereik. Not sure kas pas jus po ‘kitos apmokestinamos palūkanos’ 59 kodu slepiasi (jos apmokestinamos nuo pirmo cento, lengvatos nesitaiko) – atrodytų, kad turėtų būt tas pats 55 kodas, bet nežinant, kokias paskolas suteikėt ir pan. – sunku pakomentuot. Indėlių palūkanų negalėsit traukt į IS, tai su jomis nieko keist neturėsit – apsimokestins įprasta tvarka (tax free iki 500 eur, virš – 15%).

Dar gal atsakant ne jums, o bendras komentaras (ping – šešinuliai) – 59 kodas turėtų būt naudojamas deklaruojant crypto palūkanas. Šešinuliai lygtais buvo minėjęs, jog stake’ino ETH – tai visus gautus rewards reikėtų pradeklaruot kaip kitas apmokestinamas palūkanas (galima konvertuot pagal kiekvienos dienos vertę, galima konvertuot pagal 12-31 vertę).

Gerai tu čia viršvalandžius dirbi vietoj manęs, S. Ačiūūū už plačius atsakymus! :))

Dėl kripto – neee, nesu stake’inęs, tai ir nežinau to atvejo su kodukais.

Ačiū už atsakymą. Taip, čia info iš palūkanų skilties 🙂 59 mano atveju buvo tiesiog įprasta indėlis. Tai suprantu jį galima keisti į 55 kodą? Dar klausimas, jei sumoj palūkanų >500 eur, kaip tuos tax free įvertinti deklaravime? Tiesiog rankiniu būdu sumažinti kurią nors, tarkim tą pačią 59 eilutę, atitinkama 500eur suma?

Neee, pačiam nieko nereikia (ir negalima) mažinti. Deklaruojate kiek jau gavote (kad ir 10,000 Eur), o parinkus teisingą koduką galimi 500 Eur tiesiog nebus apmokestinti.

Klausimas dėl:

„Tik šiemet bus galimybė priskirti seniau įsigytas investicijas prie savo IS įnašų”

Tai cia gaunasi, kad jei to nepadarai iki geguzes, turimu vertybiniu popieriu jau niekada negalesi pakisti po IS?

Seniau įsigytų – negalėsi. Naujai įsigytus, naujoj IS – galėsi (pvz, 2026 atsidarei naują sąskaitą, prisipirkai visokių VP – teikdamas deklaraciją už 2027 metus, nurodysi, kad nuo 2026 yra tokia ir tokia IS sąskaita ir atlikti tokie pavedimai).

Istoriškai įsigytus VP (iki 2024-12-31) galima perkelti tik su deklaracija už 2025 metus (t.y. vienintelis langas – šiemet, t.y. dabar (na, kai IS modulis vedlyje atsiras))

Taip, teisingai, dėl to šių metų deklaracijos langas ir yra pats svarbiausias, nes po IS galima pakišti visą savo portfelį. Po to jau galima bus tik naujai atsidarytas sąskaitas.

Čia teisingi kodai, kuriuos reikia įrašyti VMI deklaracijoje:

Akcijos – 11

Kripto – 13

Indėliai – 64

Obligacijos – 67

P2P / Sutelktinis – 55

Ooo, ačiū, pasitikrinau dar pats ir pridėjau šią info į įrašą, kažkam bus naudinga. 🙂

Jei prie Unijos palūkanų pažymėta kodas 64, tai viskas ok ir lengvata prisitaiko? 🙂

taip

Cypto lengvata 2,500 Eur

wow….net sunku komentuoti…..

😀 šiaip teisybės dėlei ten nėra lengvata skirta kripto –> toje pačioje eilutėje deklaruotum ir pelna nuo parduoto dviračio, uždarbį pardavus telefoną ar meno dirbinius. Na… ir taip jau gavosi, kad kripto irgi pakišta po šita „Kitos pajamos” eilute.

Plačiau: https://www.vmi.lt/evmi/kaip-apmokestinamos-kito-neregistruotino-turto-pardavimo-pajamos-

Niekad nesinaudojau sutuoktinio lengvata, dabar 5 atgal deklaracijas parspaudysiu, bus matyt 😀

Neaiškus pasitraukimas iš investicinės sąskaitos, ar čia iškart apsimokestins buvę pelnai ar kaip jie čia skaiĉiuos, pvz pakeitus gyv. šalį.

Svarbiausias klausimas dėl vaikų portfelių, kadangi planuojamas dovanojimas kad turbūt automatiškai nutrauks IS režimą ir bus mokesčių.

Nežinau, bet gal čia tik man vis dar kyla klausimas dėl taip vadinamos “tarpinės IS banko sąskaitos”. Pvz, investuoju per TR212, parduodu, pervedu kas liko į naujai atidarytą Seb sąskaitą, iš šios Seb sąskaitos pervedu į IBKR tolimesniam investavimui. Preziumuokim, kad iš TR212 perkelti portfelio tiesiogiai į IBKR negalima. Tai va ar galima šią tarpinę Seb sąskaitą priskirti IS?

Jūsų aprašytas atvejis ir yra orginalus tarpinės sąskaitos sumanymas, bet čia neseniai pasirodė skirtingų VMI citatų šiuo klausimu, todėl dabar ir esame palikti šiek tiek nežinioje. Teoriškai – taip, butent dėl jūsų aprašyto atvejo aš ir vykdau viską per tarpinę. Praktiškai, ar leis sumuoti visų IS įnašus – aš jau antrą mėnesį laukiu raštiško atsakymo iš VMI.

Nežinau nuo kada, bet T212 lyg ir turi galimybę persikelti lėšas į kitą brokerį ir net nemokamai (Portfolio transfers). Tačiau kaip suprantu, realiai perkėlimas vyksta parduodant akcijas ir persikeliant cash į norimą brokerį. Tačiau su investicinės sąskaitos atsiradimu, kaip suprantu, šis didelis T212 minusas dingsta, nes jei pvz. po kelių ar keliasdešimt metų tokiu būdu norėsiu persikelti pvz. į IBKR, susikuriu IBKR sąskaitą, užregistruoju ją kaip IS ir pajamų mokesčio mokėti nereikia. Teisingai suprantu? Žinoma, su sąlyga, kad T212 vis dar leis perkelti, o pas mus nepanaikins IS. 🙂

Sveiki, Gerbiamieji. Pasitikslinimui ar tikrai „viskas prarasta” ir teks sumokėti nuo pelno 15 % vietoje to, kad tą sumą reinvestuočiau be praradimų (atidedant mokesčių mokėjimą). Situacija – Swedbanke turiu VP sąskaitą, kuri yra susietą su bendra sąskaita, kurioje viskas kartu – gaunamas DU, vykdomi mokėjimai, apsipirkimai ir t.t.. 2025 metais užfiksavau pelną ir visi pinigai jau yra gauti į bendrą sąskaitą, kuri pagal savo naudojimo istoriją jau nebegalės būti naudojama kaip IS. Kiek gilinausi, tai tokiu atveju, kai pozicijos bendroje sąskaitoje jau parduotos, pelnas užfiksuotas, tai tas gautas sumas negali nei perkelti, nei priskirti prie naujai paruoštų IS taip, kad nereikėtų tais metais mokėti mokesčių. Dabar jau turiu atidarytas ir susietas atskiras IS ir VP sąskaitas bet… Taip taip, jei nebūčiau pardavęs, galėčiau turimus aktyvus persikelti iš pagrindinės sąskaitos į IS bet ta perkėlimo funkcija Swedbanke atsirado jau po pozicijų pardavimo (visi vėluoja su sprendimais), plius geras metas buvo fiksuoti pozicijas. Taigi, ar teisingai samprotauju, o gal ką nors praleidau ir vis dėlto yra/bus galimybė kažkaip tą užfiksuotą pelną bendroje sąskaitoje perkelti į mano naujai sukurtas IS režimu veikiančias sąskaitas ir toliau auginti kapitalą atidedant mokesčių mokėjimą? Ačiū.

Manau nebeišsisuksi, nes pardavimą atlikai, lėšos įkrito į einamąją sąskaitą, tai kaip ir galėjai juos skirti vartojimui. Pasideklaruosi pagal seną tvarką, o naujas investicijas jau kišk po IS.

Kolegos, tai kaip vis dėlto, ar galima atskirai deklaruoti pajamas – ir vėliau IS? Nes man baisu duoną pirkti su valstybe neatsiskaičius. Simas virtualus konsultantas atsakymo nežino.

nieks kol kas nežino, nes apie tą IS modulį gavome tik vieną sakinį – kad jis bus įjungtas balandžio pradžioje.

Ar konvertuoti investicinę sąskaitą, kuri buvo sukurta kai dar nebuvo aišku ar bus galima deklaruoti IBKR tiesiogiai ir buvo naudojama tik VWCE pirkimui per IBKR (siūlo Swedbank iki kovo 30d.), vėliau konvertuoti neleis, reikėtų kurti naują IS Swedbanke. Ar palikti kaip yra ir turėti tiesiog dėl aiškumo, o deklaruoti pačią IBKR sąskaitą.

Jokio skirtumo, ar konvertuosit, ar ne – VMI vis tiek reikės sąskaitą deklaruoti savarankiškai kaip IS. Swedbankas ką darys pakeitus sąskaitos tipą – tiesiog duos papildomų ataskaitų (kas jose bus – nieks nežino, bet turbūt – kokie buvo įnašai, išėmimai ir t.t.).

Ačiū, tada laukiam, kas belieka. Ir irgi, kaip ir jūs, nesu tikra, kad taip labai jau verta IS užsiveisti.

Revolut susigriebė ir pradėjo vmi teikt informaciją. Tik ta informacija visiškai neaiški. Nerandu revolut tvarkingų išrašų, kad būtų galima sulygint ką ir kaip jie pateikė. Crypto ir finansines priemones (kaip suprantu taip vadinamos akcijos) pakišiu po neapmokestinamu koduku. O kaip su dividendais? Juk už juos jau sumokėti mokesčiai. Kaip tą sutvarkyt?

Artea tinklapyje apie IS parasyta: „Dėmesio: investicinės sąskaitos mokestinis režimas netaikomas indėliams, investiciniam gyvybės draudimui, pensijų fondams, įmonių obligacijoms, kuriomis nėra prekiaujama biržoje, ir kitoms įstatyme nenumatytoms priemonėms.”

Norečiau komentaro dėl punkto „monių obligacijoms, kuriomis nėra prekiaujama biržoje”, nes turiu obligacijų, kurias platino Artea, turiu ir tokių, kurias platino pati įmonė.

Planuoju deklaruoti IS. bet turiu klausima – ar pagrindine deklaracija galiu pateikti jau dabar taip pat su kitomis formomis – tokiomis kaip FR0512 (Prašymas pervesti pajamų mokesčio dalį paramos gavėjams ir (arba) politinėms organizacijoms už 2025 metus) ar geriau laukti IS modulio ?

VMI minėjo geriau laukti IS modulio, nes pateikimas yra tik vienas, po to bus galimas tik tikslinimas.

Gal žinote su kokiu kodu turi būti deklaruojamos distribucijos,pvz iš jepq

Klausimas: Turiu dvi investicines saskaitas. I viena nr1 inesu 10k priauga 10k. Isiimu 20k. Lieka tuscia. I kita inesu 11 k. Si labai nesekminga, nukrenta iki 1k. Issiimu. liktusi 1k. Lieka tuscia. Tarp saskaitu pervedimu nebuvo. Inesta 21k ir isimta 21k. Moku mokescius?

Šiaip nemoki, visos sąskaitos pasidengia, tik tavo eigoje esminė klaida, kad pirmiau išėmei 20k iš pirmosios, po to įnešei 11k į antrą sąskaitą. Tai reiškia – buvo momentas, kai tavo IS balansas buvo neigiamas. To būti negali. GPM prievolė atsiranda tą dieną, kai IS balansas nukrenta žemiau 0.

Sveiki, turiu ko gero labai siauros nišos rūpestį – pasirinkimo sandoriai (opcionai) gauti iš darbdavio po 3 metų ir kada mokėti nuo jų mokesčius, gavus vertybinį popierių ar pardavus ir realizavus pelną.

GPM įstatyme Neapmokestinamosios pajamos – 17 straipsnyje 58 punktas:

„58) darbuotojo pagal pasirinkimo sandorius iš darbdavio ar su juo susijusio asmens nauda, gauta įsigijus akcijų neatlygintinai ar už lengvatinę kainą, jeigu akcijos įsigyjamos ne anksčiau kaip po 3 metų nuo teisės į pasirinkimo sandorį suteikimo;”

Būtent taip gaunu nemokamų akcijų po trijų metų.

Ar teisingai suprantu, kad mokėti pajamų mokestį turėsiu, kai realizuosiu pelną pardavęs šias akcijas? (o kol tik pagal 58 punktą gavau akcijas ir kol jų nepardaviau ir negavau pajamų tol tai neapmokestinamosios pajamos kaip rašo 58 punktas, kai parduosiu tai jau mokėsiu kaip nuo parduotų vertybinių popierių, gan logiška, bet dabar gavęs dokumentą nemoku.)

Pvz dividendas kitas reikalas, gauni eurus/dolerius ir juos pvz iškart reinvestuoji. Todėl būtina iškart sumokėti. 58 punkto atveju gauni vertybinį popierių, kurį pardavęs skaičiuosi GPM nuo pajamų, bet tik kai parduosi.

Mielaširdingieji ponai, patarkite, prašau: visur rašote apie tai, kaip lengva ranka pridėti €500 sutuoktiniui dėl GPM lengvatų pritaikymo. Kaip ir daug maž būtų aišku palūkanų atveju, bet kaip tai realizuoti 11 koduko atveju teisingai, kai reikia vesti įsigijimo kainą, komisinius ir pan. ? Juolab – ir VMI sako, kad reikia deklaruoti lygiomis dalimis: https://www.vmi.lt/evmi/kaip-turiu-deklaruoti-pajamas-jeigu-gavau-pajamu-is-bendrosios-jungtines-nuosavybes-teise-priklausancio-turto – tai gaunasi, kad galbūt šiandieną, kad ir už tas pačias palūkanas nusirašę nuo savęs ir prirašę sutuoktiniui €500 elgiamės ne visai tinkamai? Kokioje nors netolimoje ateityje masinio patikrinimo su AI būdu – ar nesigaus taip, kad reiks vistiek persideklaruoti „tinkamai” ?

Toks pastebėjimas dėl palūkanų dalinimosi si žmona. Šiandien kalbejau su VMI, tai jie man išsijuose aiškino, kad pagal kažkokį tai išaiškinimą nevalia ant žmonos užkabinti tarkim tik 500 nuo indėlių palūkanų. Pagal juos atseit reikia visas palūkanas išskirstyti pusiau ir tada jau ne tu vienas mokesčius moki, bet kartu draugiškai su žmona po mažiau. Logikos 0 bet jie įsikabinę laikosi šios dainelės. Aš darysiu irgi po senovei, bet yra tikimybė, kad koks nepastantis tyrėjas pasitaikys ir reiks papildomai tampytis su korekcijomis.