Tvarkau tėvų finansus: kaip investuoti vyresniame amžiuje?

šešiNuliai yra millenials’o blog’as apie finansus, tai mes čia visi labai mandri – technologijos, ETF’ai, platformos, optimizacijos ir investavimas 30 metų į priekį žinant, kad viskas su pasauliu bus gerai. Tačiau ne visi pradeda taip anksti.

Kiekvienas GenZ ar millenials’as (turbūt) turi ir boomerius tėvus, kuriems 50+ metų, dažnai likę kokie 10 metų iki pensijos, o apie finansus nė bum bum. Tačiau jų slaptas ginklas – visokius šešiNuliai blog’us skaitantys finansiškai jau išsiraštinę vaikai, kurie gali padėti susigaudyti tuose investavimo klystkeliuose.

Šis įrašas apie tai ir mano natūralus prašymas – jeigu galite, paskaitykite šį įrašą ir padėkite saviškiems susitvarkyti bent bazinę higieną ir jūs.

Iš karto disclaimeris – didieji miestai (o turbūt ne tik) pilni 60-mečių, kurie ir apie investavimą supranta geriau, ir pinigų turi daugiau nei aš. Nenoriu vystyti čia kažkokio age’izmo propagandos, kad vyresni žmones nesugeba būti finansiškai raštingi ar neturi kompiuterinių ar užsienio kalbos žinių. Šis įrašas ne apie juos. (jiems naudingesnis bus šis Buliaus Anatomijos įrašas).

Būtent šiame savo įraše noriu papasakoti kaip investicijas sutvarkiau (ir dabar pakėliau per vieną lygį) savo finansiškai nelabai raštingiems 50+ tėvams, siekdamas padidinti tikimybę turėti daugiau pinigų pensijoje, o ne maksimaliai išspausti grąžą, užtikrinti pinigų srautą ar kažką čia labai optimizuoti.

Mano tikslas – paprastumas, paprastumas ir dar kartą paprastumas, paaukojant net dalį potencialios grąžos.

Sėkmės rodiklis – ar tėvams pavyks laikytis išsikelto reguliarumo net ir pasaulyje vykstant krizėms, karams bei per daug nemąstyti, sukuriant kiek įmanoma labiau automatizuotą sistemą.

Jau klasikine tampanti įrašo kilmė, kai reddit’e pamačiau skaitytojo klausimą apie portfelio dėliojimą tėvams. Atsakiau. Bet jau atsakinėjant privertė susimąstyti, tai prisėdau šiek tiek pasigilinti ir, tėvams leidus, paaukštinau juos į naują lygį.

Tl;dr įrašo versija tokia:

Mano tėvų situacija

Nenoriu čia labai atvirauti, ypač kai finansinė situacija ne mano asmeninė, bet trumpas dosje:

- Abu tėvai dirbantys, tėtis uždirba apie vidutinį Lietuvos atlyginimą, mama mažiau nei vidutinis

- Mama dirba prie kompo, tėtis ne prie kompo, gali ‘dasidurti’

- Turi nuosavą būstą be paskolos, kuriame gyvena ir kuriame, tikėtina, pasens

- Technologijos – so so, anglų kalba – prastoka

- Su sveikata viskas gerai, nori dirbti ir mato save dirbančius dar bent 10-15 metų

Žinant šią informaciją, formuojame paprastą investavimo bazę iš keturių dalių:

finansinė pagalvė (cash)

Saugi portfelio dalis (indėlis)

Rizikingesnė portfelio dalis (ETF)

Reguliarūs atsidėjimai nuo algos (pensijų pakopos, bankai)

Finansinė higiena

Pirma, tai sutvarkiau higieną ir sukūriau abiems tėvams atskiras sąskaitas santaupoms/investicijoms. Apie to svarbą esu rašęs ir labai seniai (įrašas apie Pajamų valdymą ir mano automatinius pervedimus) ir visai neseniai kalbant apie savo šeimos finansų valdymą.

Trumpai – man baisu, jeigu einamojoj sąskaitoj (toj, kurios balansą parodo įkišus kortelę į bankomatą) yra daug pinigų. Man atrodo yra ir nereikalingos asmeninės rizikos (netyčia bankomate suvesi išsiimti 10000 vietoj 1000) ar koks random nuskaitymas perkant eshop’e, ir apgavysčių rizikos pametus kortelę, papuolus į scam’erių skambučius ir taip toliau.

Tai tėvams padariau tokią sistemą:

- Einamoji sąskaita, į kurią sukrenta pajamos, bet pavedimais išsivaikšto kitur ir niekada nebūna per daug.

- Juodos dienos sąskaita, kurioje laiko sau psichologiškai saugumą sukuriančią sumą. Nejudinama.

- Investavimo/taupymo sąskaita, norint atsidėjinėti daugiau (pvz investavimui ar atostogoms), įmeta rankiniu būdu.

Ką daryti su tėvų sąskaitoje esančiomis lėšomis?

Pirma – auditas ir patikrinimas ką turime ant stalo jau šiandien. Ar banko sąskaitoje, ar po čiužiniu laikomos lėšos jau yra geros naujienos – kažką tėvai taupė, susitaupė ir dabar galima tuos pinigus bent kažkiek įdarbinti.

Šią dalį tvarkiau jau senokai, bet pas savo tėvus bendrai radau apie 60k Eur santaupų.

Juos skaidėm taip:

- Juodos dienos fondas, 15k Eur. Atidėjom 10k Eur pas tėtį ir 5k Eur pas mamą ir tiesiog palikom atskiroje sąskaitoje. Čia tiesiog lėšos ar remontui, ar auto upgreidui, ar gydytojams ar net panaudos atostogoms (nors joms taupo atskirai). Taip, nuvertėja su infliacija. Taip, galima būtų dėti indėlį, bet šių norisi pasiekiamų akimirksiu, o ne po 2 darbo dienų. Optimalu? Nelabai. Bet ką padarysi.

- Indėlis, 15k Eur. Palūkanos ne stebuklas, tada buvo apie 2.5% jų namų banke (SEB), tai palikom ten nekuriant papildomų paskyrų unijose ar kitur. Optimalu? Ne. Bet geriau negu nieko. Kodėl 15k Eur? Nes tiesiog tai suma, kuri jiems sukuria ramybę psichologiškai. Kažkokios matematinės logikos šiai sumai nėra. Jie žino, kad jeigu prireiks, šitus gali panaudoti. Galima indėlių rasti ir geresnėmis palūkanomis jeigu tėvai netingi kažkur registruotis, mano įrašas šia tema čia.

- Investicijos, 30k Eur. Likusius 30k Eur tiesiog vienu ypu sukišau į VWCE ETF’ą per tą patį SEB’ą. Taip, galima buvo kurtis kažkokias paskyras kažkur, bet kai investicija vienkartinė, kam čia apsikrauti? Sumokėjom gal kokius 45 Eur už šią transakciją (vieną kartą) ir baigtas reikalas. Šių idėja – tiesiog palikti augti, nejudinant iki pat pensijos, o gal ir ilgiau ir (mano prognoze) suma gali spėt net ir patrigubėti. Šitą atlikom jau senokai, tai suma ten jau apie 43k Eur, tad tėvų pasitikėjimas mano patarimais pakilęs. 😀

Nu ir viskas, 60k utilizuota akimirksiu be jokių papildomų paskyrų ar tėvų jausmo, kad “kažkas čia ne iki galo aišku”.

Okei, nelabai jie supranta kas yra tas ETF’as, bet sakiau, kad čia fondas kuriame pats turiu visas savo santaupas ir toliau kas mėnesį pildau. Jeigu būčiau sakęs, kad čia 30k perveskite va į tokią ir tokią kontorą – nemanau, kad būtų pasirašę, bet kai fondą įsigijau tiesiog per jų SEB’ą – nu jiems kažkaip ramiau.

O mano šio pratimo tikslas ir buvo, kaip sakiau, ne vaikytis maksimalios grąžos, o išjudinti tėvus iš investicinio sąstingio, nes bet kokia grąža yra geriau nei 0% grąža.

Ką daryti su tėvų reguliariomis investicijomis?

Bent jau mano tėvų situacijoje (tiek pagal pajamas, tiek pagal žinias, tiek pagal nenorą tas žinias labai didinti) geriausias įmanomas sprendimas buvo mums panosėje – pensijų pakopos.

Jeigu jūsų tėvų situacija panaši – nu nereikia nieko čia labai pergalvoti ir siųsti tėvams referral nuorodų registracijoms į kažkokius užsienio brokerius. Siųskite juos į abi turimas pakopas ir viskas bus gerai.

II pakopa

II pakopa – IN. Abu tėvai visą laiką pajungti ant II pakopos ir pinigų per šią reformą neišsiims. Pagal jų pajamas čia geriausias galimas investicinis sprendimas.

- Automatinis nuskaitymas nuo algos? Puiku.

- Valstybės paskata? Dar geriau

- Pinigus valdo aiški Lietuvos Banko prižiūrima institucija? Tobula.

- Lengvata ir jokio GPM’o prieaugiui pasiekus pensijinį amžių? Domina.

- Ir… įžymusis anuitetas? Afigienai. Nes nu rimtai – kam jiems tie kokie 40k Eur vienu ypu išėjus į pensiją, kai dabar turėjo 60k ir jie tiesiog gulėjo sąskaitoje. Tegu moka kas mėnesį ir iš to gyvens.

Aš esu aktyviai skaičiavęs ir II pakopa daugeliui yra labai geras įrankis, bet mano tėvų atveju šis įrankis tobulas. Sukasi nuo algos ir niekur nuo kaupimo nepabėgsi, o dar ir pagal algą valstybė neblogai prisideda.

III pakopa

III pakopa – IN, net ir pradėjus dabar. Aš pats dalyvauju III pakopoje ir esu dalinęsis skaičiavimais kodėl ten kaupiu ir toliau. Man apsimoka.

Realiai – su dabartiniais fondais (tiek Artea turi gerų fondų, tiek mano turimas Goindex) III pakopa yra tas pats investavimas į VWCE, tik kitoje saujoje.

Goindex fondai neša labai gerus ir į pasaulio indeksų panašius rezultatus, o prisijungimas prie III pakopos lengvas, saugumo jausmas didelis, nuskaitymai automatiniai, o gale kaupimo yra ir vyšnia ant torto.

Taip, valdymo mokesčiai didesni nei ETF’o, bet tą atgroja lengvata, leidžianti nemokėti GPM nuo investicinio pelno, lėšas išsiimant 5m. iki pensijos ar pasiekus pensijinį amžių. Turint galvoje, kad tėvams iki šios ribos likę po mažiau nei 10 metų, ta lengvata tampa dar aktualesnė.

III pakopą iš anksčiau turėjo abu tėvai, dabar abu perkėliau į Goindex ir padidinome sumas bei permečiau į rizikingesnį fondą, nes iki pensijos dar vistiek tolokai.

Tėtis kaupia po 150 Eur/mėn., mama po 100 Eur/mėn.

Čia tiesiog į šį kaupimą žiūrėjom kaip į pirmąjį žingsnį reguliaraus investavimo link, kai tiekėjai pažįstami (pirma kaupė kažkokiam random SEB’o fonde, prireikė laiko kol įkalbinau perkelt į Goindex, nes NE BANKAS IR JERGUTĖLIAU AR NEDINGS), nuskaitymas automatinis ir niekur jungtis ar aktyvių sprendimų priiminėti nereikia.

Šitą paliekam, geriausias set up & forget individualaus investavimo variantas tėvams, abu sukasi iki šiol ir sumos ten jau darosi padorios. Džiugu.

Reguliarus investavimas į akcijas.

Mano tėvų atveju prieš keletą metų šiam pratimui nelabai liko laisvų lėšų ir puikiai užteko pakopų, tai nieko nedarėme. Bet žiūrint dabar – opcijų į valias.

Esu aprašęs nuo ko pradėti investuoti ir Lietuvos bankai jau pagaliau turi padorių produktų – Swed Robur fondai, SEB mikroinvestavimas, Artea ETF Select fondai.

Taip, kai kur valdymo mokestis didokas, kai kur pavedimai įvykdomi kartą į savaitę, bet jeigu tėvukas nori kaupti pensijai atsidedant po 100 Eur per mėnesį ir nenori daugiau į nieką net gilintis, tai puikūs sprendimai tokiam atvejui yra beveik kiekviename didžiajame banke.

Bet apetitas atsiranda bevalgant, tad dabar, praėjus 3 ar 4 metams nuo visų pakopų ir indėlių užkūrimo, mano tėvukas jau įgavo šiek tiek pasitikėjimo, pamatė VWCE grąžą, suprato apie dulkančius pinigus sąskaitose, dar kažką kažkur paskaitė, man rods Youtubėj paklausė podkastų (šešiųnulių tikrai neskaito😀) ir visai nori jau investuoti į tuos vadinamus ETF’us.

“Iš ko reiks gyventi pensijoje” jau truputį sukasi galvoje, alga padidėjo, tai surado papildomus 200 Eur/mėn investavimui nuo šeimos. Siūliau tiesiog pakurti auto-investavimą SEB’e, bet nori jis kažko ne Lietuvoj – viskas ir taip SEB’e, tai jei ką “reikia ir kitur santaupų turėti”, sako jis.

Nu logiška. IBKR net nesvarsčiau, per sudėtinga, tai keliais žingsniai sukūrėme jam Lightyear paskyrą:

- nemokama prekyba ETF’ais, kas puiku mažesnėmis sumomis

- ETF’ų galybė, įskaitant VWCE, kurį dabar ir parinkau

- Iki 22k Eur draustos lėšos

- patikimi estai kaip įkūrėjai

- Automatinis investavimas ir automatiniai pavedimai

- ir gana svarbu – programėlė lietuvių kalba ant telefono.

Tai tuos visus automatinius pavedimus padėjau nustatyt, bet dabar viskas – 5 metus suksis automatu 200 Eur/mėn investicija į VWCE. Pensijoje gal ir „bus iš ko gyventi”.

Ko sąmoningai nedariau su tėvų investicijomis

- neieškojau geriausio ETF iš 500 variantų, nes koks po galais skirtumas

- neatidarinėjau Interactive Brokers vien dėl to, kad „taip darau aš”

- nepirkau atskirų akcijų, nes jų nupirkti neužtenka, reikia kažkada ir gudriai parduoti

- nekūriau 7 fondų portfelio, kurį reikėtų kas kažkiek laiko rebalansuoti

- nesiūliau investuoti visų santaupų, palikdamas jiems saugią sumą prieinamą

- nesistengiau maksimaliai optimizuoti kiekvieno euro

Reziume

Lendant į ne savo piniginę, pradžioje, garantuotai bus overwhelming jausmas tiek jums, tiek pas ką lendate. Tad svarbu judėti jų tempu.

Ne tiek svarbu ar pasirinksite optimaliausią platformą, optimaliausią ETF’ą, kiek svarbu – apskritai pradėti, kad ir prasčiausiu įmanomu būdu (jeigu tik jis lengviausiai įgyvendinamas).

Su tėvais aš judėjau po truputį ir žiū, po 4 metų, tėtis jau pats man pats atgal šauna ETF raidžių junginį.

Bet ilgą laiką turėjo tik II pakopą ir ačiū tiems ‘niekšams’ už automatinį jo įtraukimą.

Jei neprivalgei – neprilaižysi, sako lietuvių liaudies išmintis ir tai yra absoliuti teisybė finansuose. Bet net jei milijonų iki pensijos jau supranti, kad nebesukaupsi: 100k pensijoje yra geriau nei 0k pensijoje.

‘YOLO ir leiskite bent tėvams pagyventi be tų taupymų’, vistiek sakys kas trečias lietuvis internete.

Bet finansinis stresas yra bene pats blogiausias įmanomas stresas, ypač kai jėgos senka ir sveikata prastėja ir nebegali “taip kaip seniau” pachaltūrinti savaitgalį už gryneką.

Aš noriu suteikti savo tėvams bent kažkokią viltį tiek smarkiai nesijaudinti dėl pinigų pensijoje.

Jie vistiek jaudinsis. Jiems vistiek aš padėsiu. Bet gal kiek mažiau. Ir ilgiau galės išlikti oriai savarankiški.

Mano tėvų atvirumas mano finansiniams patarimams nustebino ir mane patį. Tad nenurašykite ir jūs saviškių. Pašnekėkite kada prie pietų – apie investavimą, pensijas ir kaupimą. Ir judėkite po truputį.

O aš palieku su smalsiu klausimu – kaip su finansų klausimais tvarkosi jūsų vyresni artimieji? Ar padedate, ar čia taboo tema ir dėl to net nelendate?

Įdomu sekti toliau?

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 14,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

GPM lengvata III pakopai nebūtinai atmuša valdymo mokesčius. Sutinku, kad trumpam kaupimo laikotarpiui atsipirks, bet kuo ilgiau investuosi, tuo tas skirtumas mažės, kol galiausiai aukšti komisiniai varys smarkiai į minusą.

Viskas ant prielaidų, bet net nebūtinai. Seni mano skaičiavimai čia (dar nebuvo Goindex ir naujų Artea fondų) per 30 metų periodą, tai lengvata pensijiniam amžiuje irgi padaro didelę įtaką, nes per 30 metų natūraliai spėji priakumuliuoti daug nerealizuoto pelno, kurį iš III pakopos gali išsitraukti be GPM’o.

Čia aišku jeigu primetam, kad naujai paleisti Goindex fondai (ar Artea naujieji) duos tokia pat grąža kaip ETF’ai.

Super! Šaunuolis, buvo smagu skaityti.

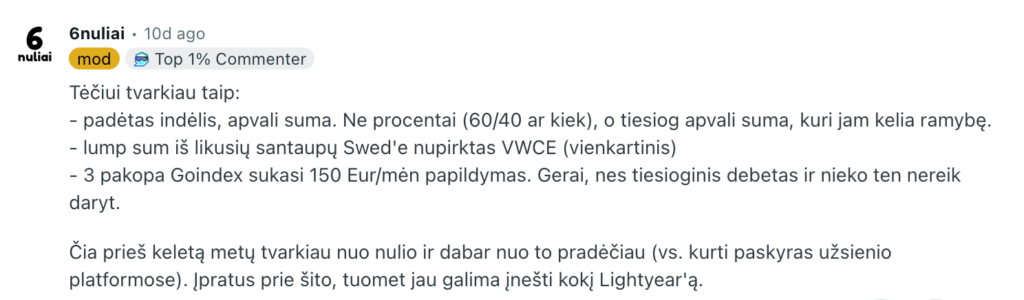

Man 50+. Aš ilga laiką sėdėjau ant casho (gana didelė suma), bet nuo šiuo metų (tavo blogo itaka 😉 ) susidėliojau finansus labai panašiai kaip tu padarei savo tėvams: IKBR, indėliai unijoje, cash seife jei greit prireiktų, dar liko dalis – tai gal dėsiu į taupomąjį indėlį unijoje, ir dalis paruošta įmesti į etf kai pasikoreguos rinka (tikiuosi ir labai laukiu).

Kokia tavo nuomonė dėl atskiros kišenės Lightyear laikymo? Gal geriau pensijos trečia pakopa? Ar pakišti Lightyear po investicinės sąskaitos rėžimu kaip padariau su IKBR?

Puikiai! Kai 50+, tai III pakopa (jeigu ta pasyvi ir tik akcijų), bus labai panašiai kaip investuojant pačiam. O šiaip – aš pats mėgstu turėt daugiau kišenių, ypač kai sumos didėja, nes tas kišenes po to galiu planuotis panaudoti skirtingiems atvejams, skirtingu amžiumi. Tai jeigu pajamos leidžia ir registracijos ar papildomos paskyros nekelia streso – turėčiau visko po truputį, ką ir pats darau su savuoju portfeliu. 🙂

Problemų dėl IT ir paskyrų neturiu 🙂

Dėl III pakopos abejoju, nes valstybės paskata naudotis negaliu, tai nematau prasmės mokėti didesnius mokesčius kai galiu pats tą patį pirkti (etf IKBR).

O pats Lightyear pakišai po investicine sąskaita? Aš paskyra susikūriau neseniai ir imečiau mikro sumą į VWCE.

III pakopos paskatos nebėra, bet GPM lengvata vis dar yra, kai 5m. iki pensinio amžiaus galima išsiimti visą sumą be jokių mokesčių pelnui. Išsiimant iš ETF, nuo prieaugio sumokėsi 15% GPM’ą (ar koks bus tuo metu). Tai aš turiu galvoj šią lengvatą, ji gali gautis gana reikšminga, ypač jei rinkos augo.

O dėl Lightyear – taip, turiu pakišęs po IS. Čia normali dalis mano portfelio.

Negaliu atsakyti į paskutinį komentarą, tai atsakau per prieš tai buvusį.

Ačiū už paaiškinimą.

Tuomet kaip ir verta III pakopą turėti ir sutaupyti GPM.

Mano tėvukai jau pensijoje, bet kaip autorius sake 🙂 ju ritmu mažais žingsneliais dižioji dalis atsidurė revoliut investicijose 50/50 XEON/VWCE. Aisq paliko cash’u pagalvę nemaža. Bet prieiti reikėjo pavargti. Dabar abu patnkinti stebi kaip jų gyvenimo santaupos kalą pinigą 😀

Kaip supranti ‘maxed out’ antrą pakopą?

Kažkaip buvau įsitikinęs, kad anksčiau galėjai rinktis procentus (1.5% ar 3%), tai tada tėvai buvo maxed out (galvojau), bet greitas pagooglinimas rodo kitokią istoriją, tai šį išsireiškimą pataisiau. 😀