2025 metų investicijų apžvalga

Metų galas natūraliai kviečia apžvelgti praėjusius ir investicijos ne išimtis.

Tai ir tradicinis viešas įrašas jums, ir geras pusdienis man viską susižiūrėti, susivesti, įsivertinti ir apsirašyti. Tikras investuotojo dienoraščio įrašas, suteikiantis galimybę po laiko sugrįžti ir įsivertinti mąstymą ir praeityje padarytas klaidas. Labai rekomenduoju jums panašų procesą praeiti ir neturint blog’o – į kokius užrašus ar su antra puse.

Šiaip – šie metai gavosi labai keisti tiek rinkose, tiek ir mano gyvenime.

Turėjau nelabai pastovias pajamas ir labai svyruojančias keistas išlaidas, tad taupyti sekėsi labai nekaip, bet reflektuojant už visus metus tas vaizdas dar neatrodo taip tragiškai.

Rinkose vyko keisti dalykai ir mano portfelis per metus susvyravo per šešiaženklę sumą, kas tikrai nenorėčiau, kad taptų kasmetine norma, bet na užgrūdina visoms krizėms tai tikrai.

Investicinis portfelis toliau išlieka labai liesas ir minimalistinis, tik didesnė suma jau aišku iššaukia kažkokius nukrypimus. Tą tendenciją matau ir tarp lietuvių besidalinančių savo portfeliu reddit’e – tik portfelis didesnis, jau žiū yra kažkokių variacijų ir nukrypimų nuo pasaulinių indeksų. Nes augimas augimui, bet kai yra ką prarasti, nori šiek tiek ir kapitalo išsaugojimu užsiimti.

Po pastarojo įrašo apie tai, kad nusiimu dalelę VWCE ir perku IXUA, kiti komentaruose mane vos ne prie kryžiaus kala. Atrodo, kad krikščionybę pakeičiau į islamą, kai iš tiesų – tiesiog pasakiau, kad kelis sekmadienius per metus neisiu į bažnyčią, nes man jau per daug tos bažnyčios. Chill.

Nes VWCE & chill gyvuoja toliau ir niekas mano strategijoje labai nesikeičia. Šiemet dirbsiu ir uždirbsiu, o sutaupytus pinigus toliau kas mėnesį kišiu į tą vieną vienintelį ETF’ą. Kaip po senovėje.

O prieš kalant prie kryžiaus kasmetinis priminimas kur jūs čia papuolėte – aš ne finansų profesionalas komunikuojantis kaip daryti. Aš savamokslis ofisinis, vykdantis viešą realybės šou ir rodantis kaip darau. Tai iki šiol nebuvo ir ateityje nebūtinai bus teisingas kelias.

Čia nėra ekseliuko eksperimentas, čia yra realus gyvenimas, tad visuomet bus ir nelogiškumų, ir emocijų, ir sudvejojimų ar išgąsčio. Ir daug realybėje ištinkančio gyvenimo, apie kurį čia nesipasakoju, bet tai taip pat formuoja finansinius sprendimus (darbai, sveikata, santykiai, artimųjų mirtys, ligos ir panašiai).

Šių metų kalnelius vertinu atlaikęs labai gerai be jokių drastiškų sprendimų. Visa tai dabar ir apžvelgsiu.

Naujai užklydusiems ar šiaip norintiems pasmalsauti – sumečiau visas savo portfelio apžvalgas vienoje vietoje – naujiems skaitytojams, o 2025 metų uždarymą tradiciškai pasidarysiu šiame įraše.

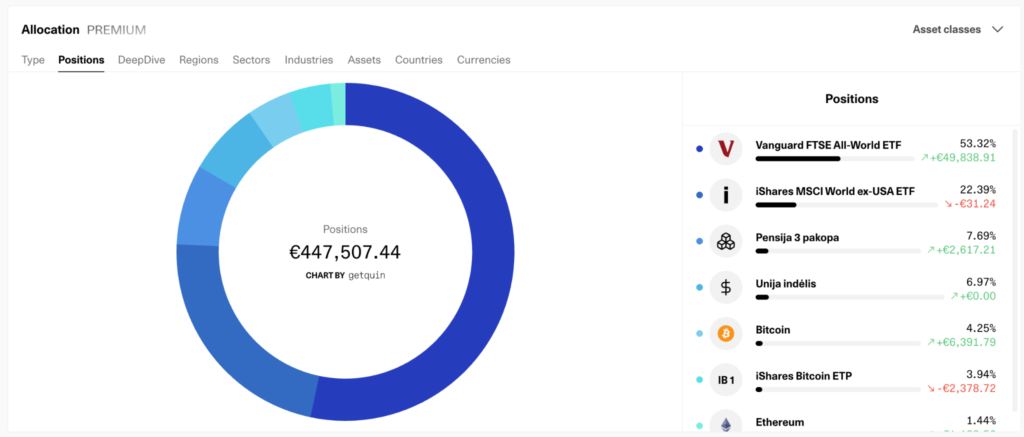

šešiNuliai investicijų portfelis 2025.12.31

Metams uždarius, fiksuoju, kad investicinis portfelis dabar = 447k Eur.

Atrodo, kad beveik pusiaukelė į šešisNulius, bet iš tiesų pusiaukelė (laiko prasme) jau buvo gerokai seniau. Sudėtinių palūkanų magija (aka – pinigai uždirba pinigus) reiškia, kad pirmi 500k yra nepalyginamai sunkiau surenkami nei antri 500k. Kaip sako interneto tautosaka – first million is the hardest.

Portfelio dydis ir sudėtis dabar atrodo taip:

- 53% VWCE per Interactive Brokers

- 22% IXUA

- 10% crypto (8% BTC, 2% ETH)

- 8% III pakopa, kas realiai tas pats VWCE

- 7% Unijos indėlis

Beje – visą portfelį seku getquin pagalba, ten viskas interaktyvu, galima spaudinėti ir žiūrėti kaip keitėsi bei matyti grąžas, visi screenshot’ai iš šio įrankio. Jei norit galite užsiregistruoti per čia ir nemokamai sekti visą mano portfelio veiksmą gyvai, bei, jeigu aktualu, jau šiek tiek mokamai (su akcija $35/metams) šitokiu būdu sekti savo asmeninį portfelį, visas funkcijas esu aprašęs čia. Tikrai nebūtina, bet man grafikiukai padeda motyvacijai bei aptariant finansus su antra puse. Toks gana pigus ir fainas nice-to-have

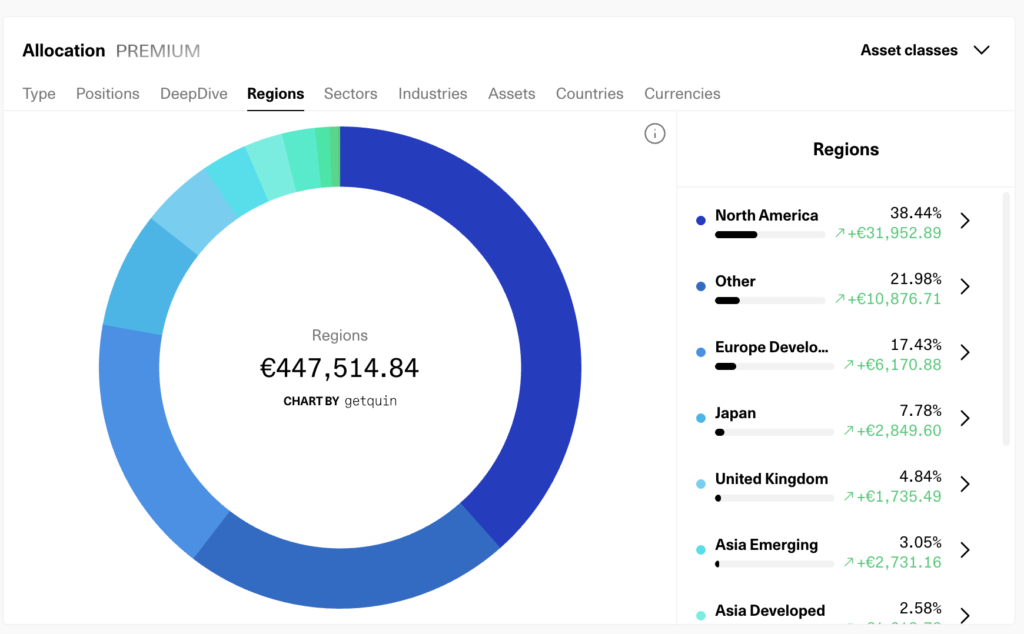

Šiek tiek perbalansavus portfelį, dabar regionų išsidėstymas atrodo taip, kad JAV liko apie 40%.

Čia nėra iki galo teisingi procentai, nes visokie Pensijos fondai turi apsčiai suinvestavę į JAV, tiesiog per getquin’ą jie neišsiskaido, tai sukrenta į Other. Kaip ten bebūtų, manau liko arti norėtų 45% JAV.

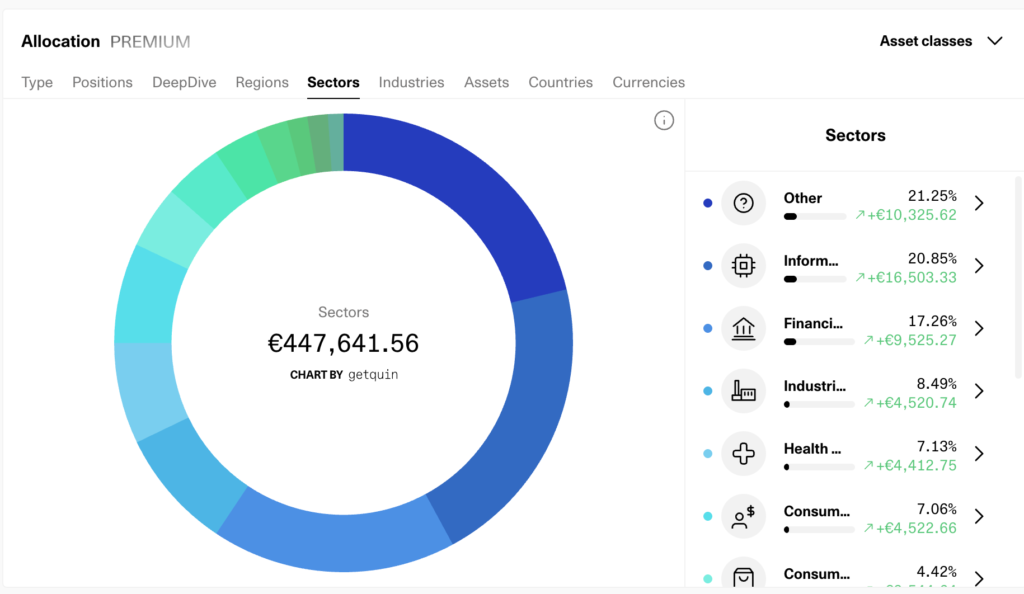

Tas pats galioja ir su sektoriais, kur šiek tiek apsimažinau, bet Tech vis dar sudaro didžiausią dalį mano portfelio su 20%+ svorio.

Kokie buvo 2025-ieji?

Metai kažkaip gavosi su neįprastai daug įvykių ir mano pinigai judėjo aktyviai. Pagrindiniai akcentai:

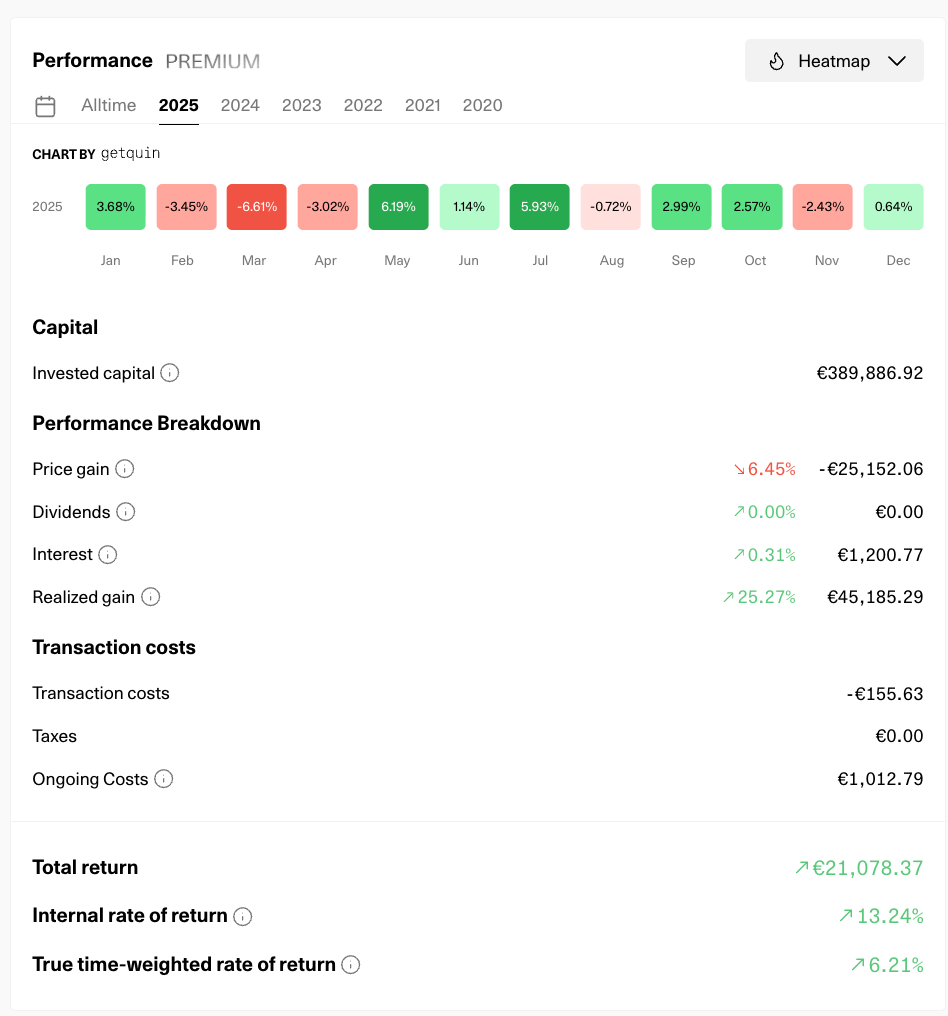

- Portfelis metus pradėjo su 408k, per vidurį buvo ties 338k žemumom, o užbaigė ties 447k. 100k susvyravimas per metus tikrai ne trapiai sielai, bet rizikos toleranciją gerai patreniruoja. Džiaugiuosi, kad nepridariau nesąmonių nei per Trump’o tarifų chaosą, nei per dolerio kritimus ar burbulų kalbas.

- Investicijų portfelį per metus papildžiau +12k Eur. Mažokai pagal pajamas, tačiau yra objektyvių priežasčių.

- Nusipirkau naują būstą, kas irgi iš dalies yra investicija. Tad čia nuėjo didelė dalis šeimos 2025-ųjų uždarbio – tiek notarai, įsigijimai, kraustymaisi, tiek po to visokie pagražinimai apsistatant. Kas iš manęs šiemet uždirbo, tai IKEA. 🙂

- US doleris apie -13% Euro atžvilgiu, kas šiaip nelabai svarbu, tačiau dėl to mes europiečiai visose ataskaitose žiūrime į žymiai mažesnes grąžas ir ant popieriaus žymiai prastesnius metus, nei jie iš tiesų buvo. Plačiau jau esu apie tai rašęs, tai neišsigąskite lyginant savo portfelį su S&P500.

- Bendra portfelio grąža (su visais per vidurį buvusiais kalneliais) gaunasi apie +7%. Jeigu ne dolerio nesąmonės, būtų apie +17%.

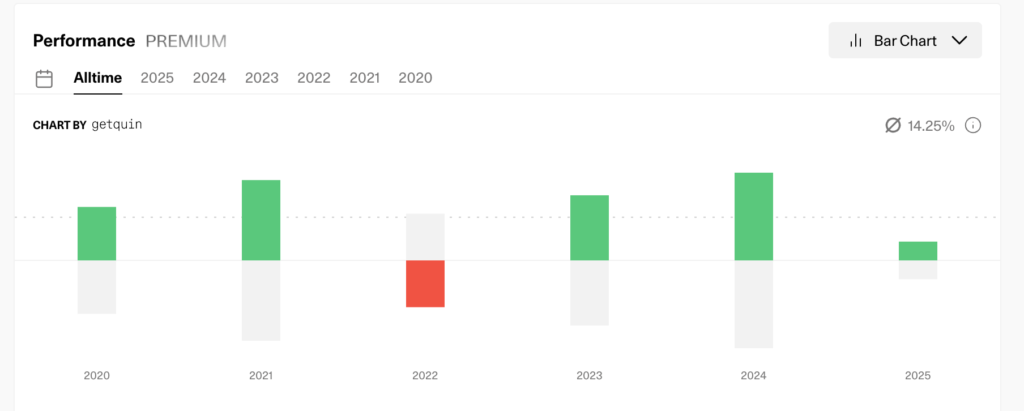

Tuos 2025-ųjų kalnelius man gerai parodo getQuin’o grafikiukas su raudonuoju pavasariu ir labai žaliąja vasara.

Šiaip, atskaitos taškui, tai paskutinių 6 metų portfelio vidurkis yra +14.25% metinių su:

- +17% 2020

- +27% 2021

- -16% 2022

- +21% 2023

- +29% 2024

- +6% 2025

Aš, pavadinkime dar jaunas, bet net ir aš žinau, kad tai nėra normalu. Investuoti kai viskas auga yra smagu, bet negalime tikėtis, kad tai tęsis. Kažkaip ir kažkada viskas turi sugrįžti prie įprastų istorinių vidurkių į vienženkles ribas.

Planas 2026

getQuin grafikiukai smagu, bet aš sau vistiek turiu tokį master finansų exceliuk’ą, kurį dėlioju planavimui į ateitį, kuriame lengva matyti kasmetinį portfelio pokytį bei mano darytas injekcijas bei leidžia paplanuoti investicijas metams į priekį.

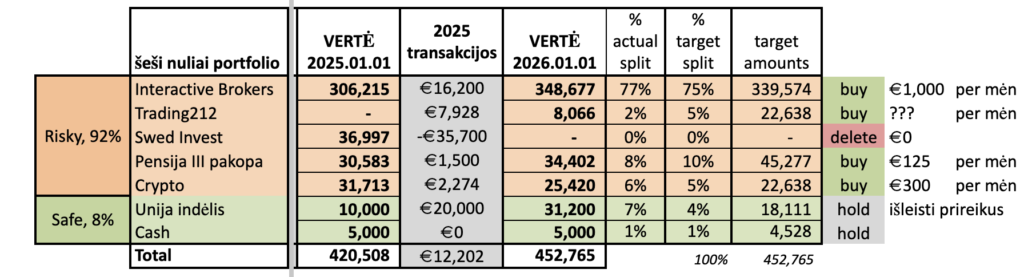

2026 gale arba dar vėliau, grubiai, noriu turėti tokį pasiskirstymą:

- 75% IBKR

- 5% T212 (kodėl? plačiau apačioje)

- 10% III pakopa

- 5-10% crypto

- 5% cash/indėlis

Iš esmės mano požiūris toks – Interactive Brokers dėl savo ilgos istorijos ir saugumo yra tas paliktas ramybėj nest egg, kurio norėčiau niekada iki pensijos ir nebejudinti. Tai yra mano pagrindinė investicinė sąskaita, tad iš šios išėmimus darysiu tik jau ekstra atvejais.

Visa kita – papildomos kišenės išmėtyti rizikoms, šiek tiek padiversifikuoti ir, prireikus, panaudoti realiame gyvenime (NT pirkimas, emergencies, remontai, automobilio pirkimas).

2026 numatyti papildymai

- 1000 Eur/mėn į IBKR, perkant VWCE

- 300 Eur/mėn į crypto (?)

- 125 Eur/mėn į III pakopą

- XXX Eur/mėn į T212, perkant VWCE → suma nežinoma, priklauso kaip seksis side hustle

Dabar apžvelgsiu kiekvieną kišenę atskirai.

Interactive Brokers (IBKR)

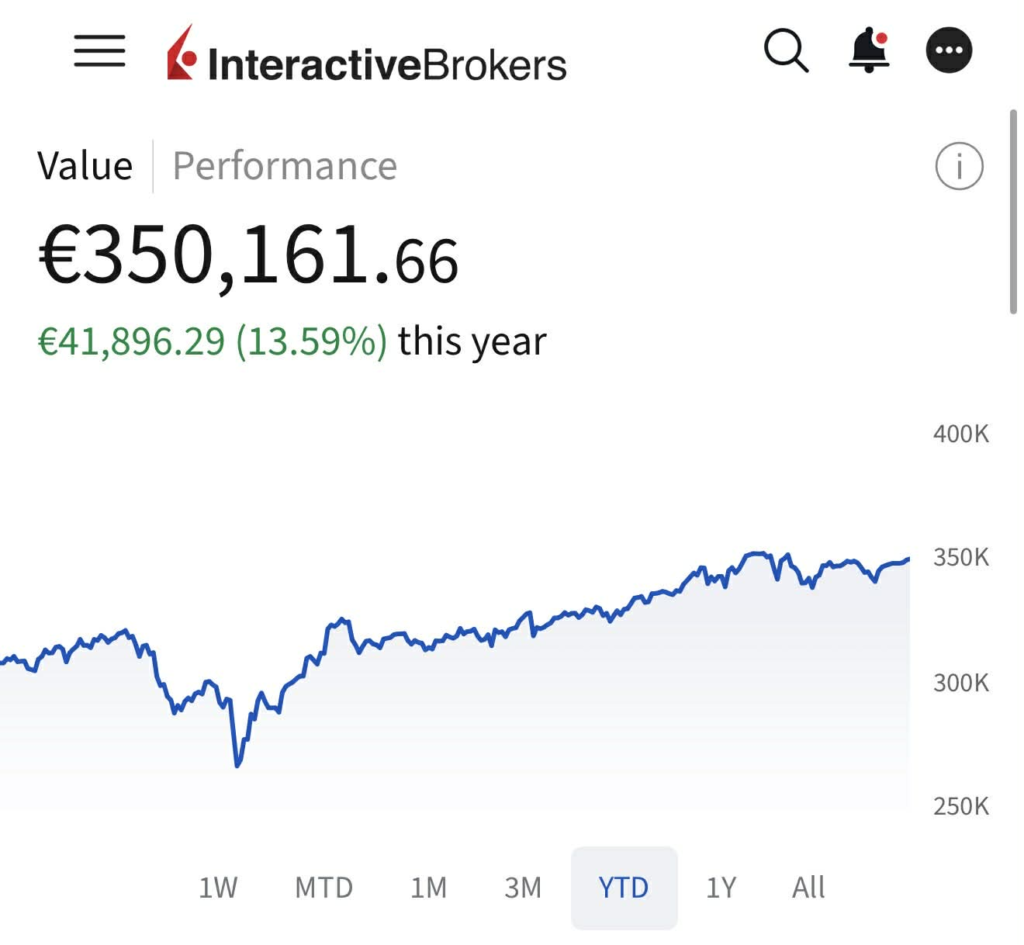

Turtas – 350k Eur. Metinė grąža apie 7%.

Pagrindinė kišenė ir nest egg. Pačio IBKR ataskaitoje man rodo +13.59% per metus, bet čia vertė su papildymais, reali grąža mažesnė.

Tikra grąža apie 7%, nes beveik visus metus turėjau tik VWCE, kurio metų grąža buvo apie +7.5%

Taip, buvo papildymų, bet mano tie +1k Eur papildymai ant 350k Eur portfelio nelabai ką keičia, lašas jūroje. O ant viršaus dar rudeniop nusipirkau IB1T už 10k Eur, kuris dabar yra apie -3k Eur minuse. ;D

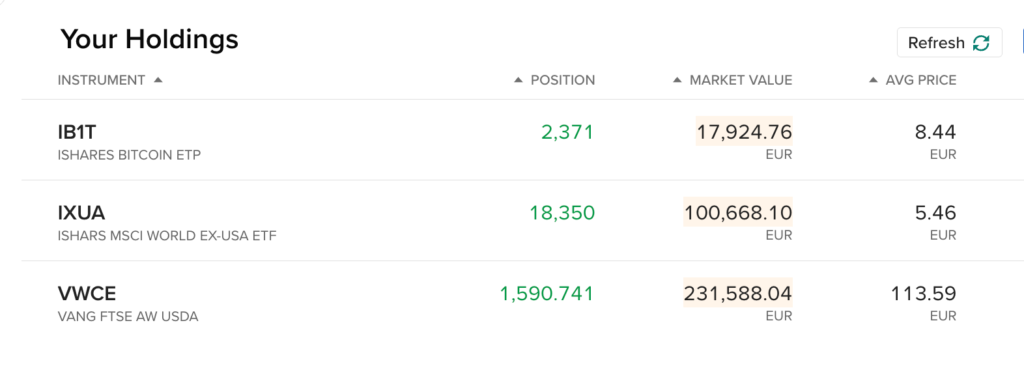

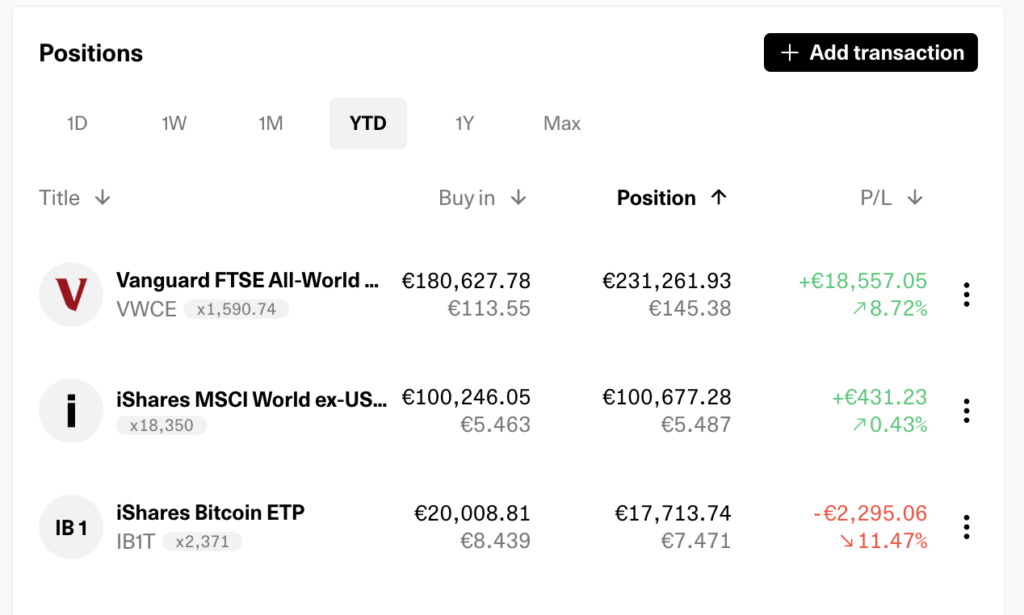

Šiaip iki šių metų rudens IBKR visą laiką turėjau tik 1 poziciją – VWCE. Dabar turiu 3.

- Apie VWCE pasakoti turbūt nereikia, prirašęs jau į valias.

- Apie IXUA papasakojau prieš kelias dienas.

- IB1T irgi esu minėjęs, tik gal nesu pasiskelbęs, kad jau perku.

Kaip paaiškėjo, nors kriptovaliutos ir nepatenka po Investicine Sąskaita tiesiogiai, tačiau visi kripto ETN’ai/ETP’ai ir visos kitos išvestinės priemonės tinka.

To pasekoje aš nusprendžiau dalį kripto persimesti į IBKR ir pirkti IB1T ETP’ą. Dar nežinau ar tai darysiu reguliariai, labiau gal permesiu tokiais didesniais užėjimais karts nuo karto.

VWCE pliuse, IXUA ką tik nupirktas, o IB1T gana giliame metų minuse.

Tikslas – kas mėnesį pirkti VWCE už 1k Eur. + permesti visas lėšas iš II pakopos (apie 6k Eur).

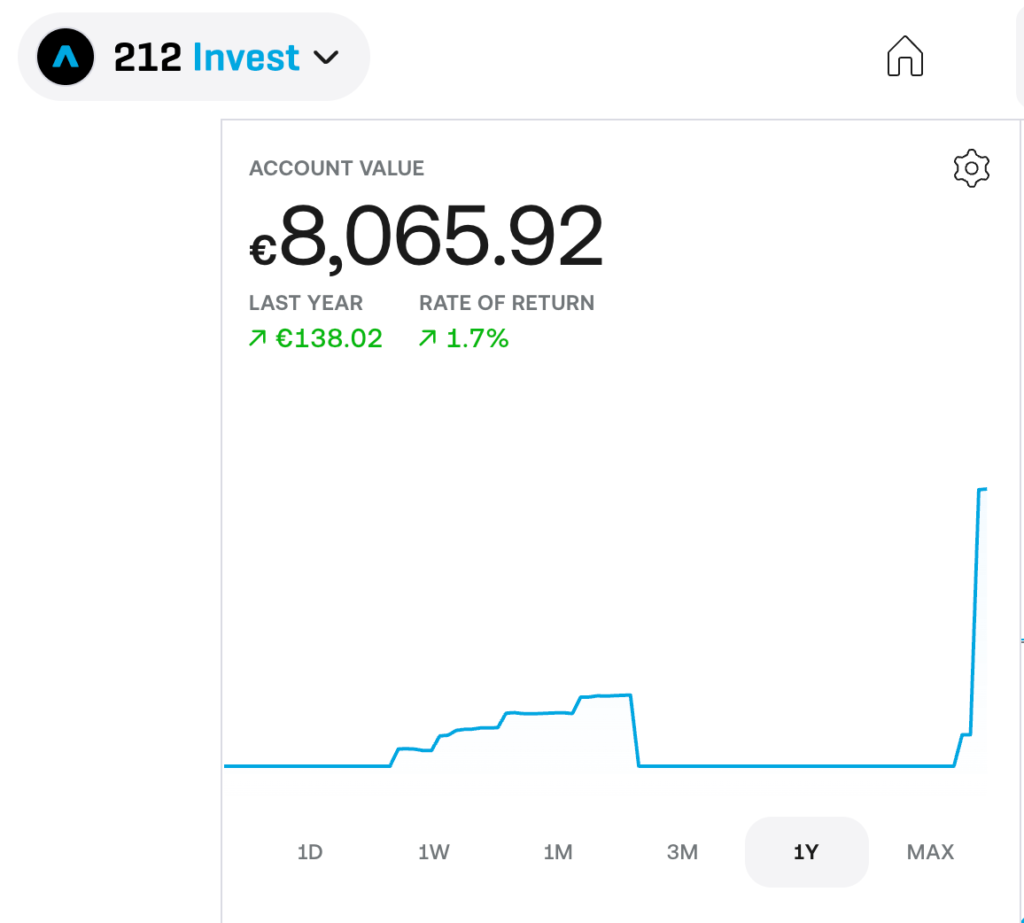

Trading 212

Turtas – 8k Eur.

Šiemet atsidariau Trading212 paskyrą ir pradėjau ten mesti savo side hustle pajamas. Prikapsėjo kol kas 8k Eur.

Pradžiai maniau, kad čia tam, kad mane motyvuotų side hustle’inti – tai yra, matyčiau kiek jau prikaupta atskiroje kišenėje ir dar (duok dieve) tos investicijos augtų ir po 3 metų pažiūrėjęs sakyčiau – nu wow, iš side hustle 30k Eur. Tokia buvo pirminė motyvacija, kad matyčiau išskirtinai iš side hustle sukauptą sumą.

Dabar pagalvojau, kad na gal 75% viso turto viename IBKR brokeryje kaip ir gana. Palieku augti, visiškas izoliutas nest egg’as, kurį judinsiu jau tik kai pradėsiu išlaidauti pensijoje.

Tačiau kartais vistiek įvyksta gyvenimas. Ar pirksiu naują NT, ar turėsiu verslo idėją, tai tam noriu turėti atskirą kišenę. Tai vis dar bus pilnavertė investicinio portfelio dalis, bet jeigu tarkim ant stalo nukristų geras verslo pasiūlymas ar ateityje užsimanyčiau sodybėlės – pastaruosius noriu finansuoti nejudinant IBKR, o išimant pavyzdžiui iš T212.

Tad T212 tikslas – atskira maža kišenė, iki 10% portfelio, kuriuos prireikus leidžiu sau pajudinti.

Ką perku T212? Tai aišku, kad VWCE & chill.

Sumos čia labai svyruoja, bet turėtų būti apie 10-15k į metus, tad apie +1,000 Eur į VWCE, nors gali likti ir nulis. Antreprenerio realybė.

Tikslas – viską iš side hustle kas mėnesį į VWCE. Kiek bus tiek.

Swedbank

Turtas – 0 Eur.

Namų bankas, kuriame iš seniau iš inercijos turėjau kažkiek Robur fondų dėl tos pačios priežasties dėl ko dabar turėsiu T212 (kad galėčiau prireikus panaudoti), bet per šiemet išsipardaviau viską.

Pagrindinė išsipardavimo priežastis – įvesta Investicinė Sąskaita, kuri leido man išsiparduoti seniai turimą Robur’ą ir tiesiog persipirkti VWCE. Tai pelną kaip ir realizavau, bet mokesčių tas neiššaukė. Ką kur reikės sudeklaruoti dar nežinau, pasiaiškinsiu pavasarį ir pasidalinsiu.

Dalį lėšų nukreipiau į VWCE per IBKR, dalį pasidėjau kaip indėlį. Kodėl Robur nėra iki galo gerai, plačiai jau rašė Buliaus Anatomija. Kaip ir nemokamai, bet kaip ir daug šūdinesnis produktas su visokiais ESG elementais.

Šiaip lietuviški bankai mane liūdina. Kodėl vis dar 2025-aisiais metais aš turiu kurtis kažkokias Trading212 paskyras, norėdamas tiesiog laikyti 20k Eur pasauliniame ETF’e. Aišku, galiu ir Swed’e, bet už tokią transakciją turbūt paliksiu kokius 87 eurus.

Gruodžio 30d. užstačiau parduoti paskutinį Robur’ą, pinigai į sąskaitą įkris sausio 5d. Kas čia per terminai?? 😀

Kaip gali būti, kad per Airiją iš kažkokio IBKR pinigai suvaikšto daug greičiau nei tiesiog mano namų banke. Kodėl? Turbūt, kad neišleptumėt, pizdukai.

Džiaugiuosi, kad Revolut’as po truputį daužo bankus su kasdienėm paslaugom, kreditkėm, dabar ir su būsto paskolomis. Gal sulauksime kažkokios reakcijos ir 2030-aisiais jau iš namų banko bus galima keliais paspaudimais įsigyti tarptautinių ETF’ų kaip doram vakarų Europos piliečiui.

Pasipiktinimą baigiau.

Tikslas – uždarytas Swedbank investavimas turbūt visiems laikams.

Pensija III pakopa

Turtas – 34k Eur. 2025 grąža apie 8%.

(sakau apie, nes 2025 viduryje keičiau Pensijų fondą ir dėl to nutrūko normalus grąžos skaičiavimas).

Kadangi sutartį turiu nuo seniau, lengvata man galioja dar 10 metų, tai šiemet pasikeičiau fondą ir restartavau investavimą į III pakopą.

Automatu kišu po 125 Eur/mėn į Artea ir tiek.

Šiemet nebent ką judinsiu, tai pribręsiu ir pagaliau persinešiu viską į Goindex dėl geresnės ir pasyvesnės fondo sudėties.

Tikslas – po 125 Eur/mėn dar 9 metus kol galioja lengvata, o po to palikti marinuotis.

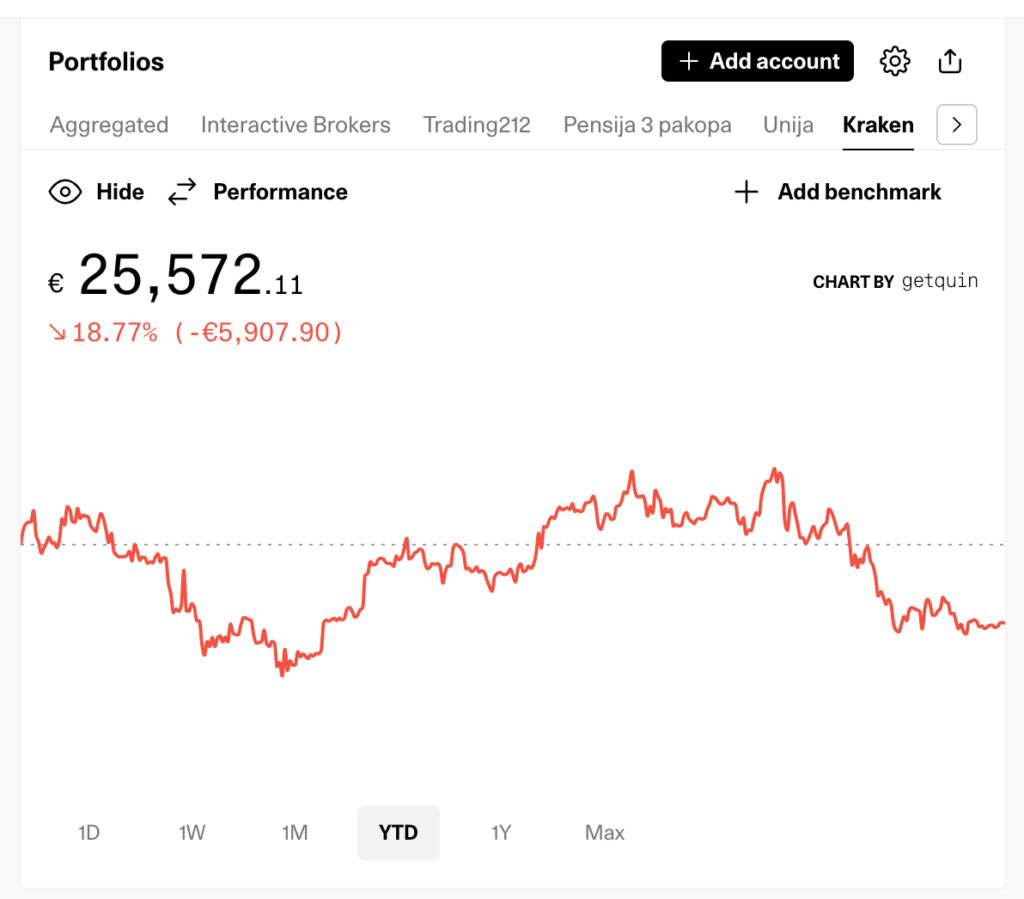

Kripto

Turtas – 44k Eur. Metų grąža apie -20%

Metai kripto prasti, turbūt visi tai žinote, pas mane Kraken rodo apie -20%:

Jau 5 metus kas mėnesį perku BTC/ETH. Jau gal po truputį darosi gana, prisikaupė apie 10% viso portfelio, o reikalų daugiau nei su likusiais 90%.

Tad metų gale įvyko šiek tiek rokiruočių, nes viskas pasidarė per komplikuotai. Kripto turėjau per 4 skirtingas vietas:

- Kraken kasmėnesiniams mini užpirkimams iš seniau

- Binance didesniems pirkimams ir kripto laikiau pačioje biržoje (žinau, nesaugu).

- Ledger Wallet, permetęs didžiąją dalį kripto įsigyto per Kraken’ą

- IB1T ETP’as per IBKR

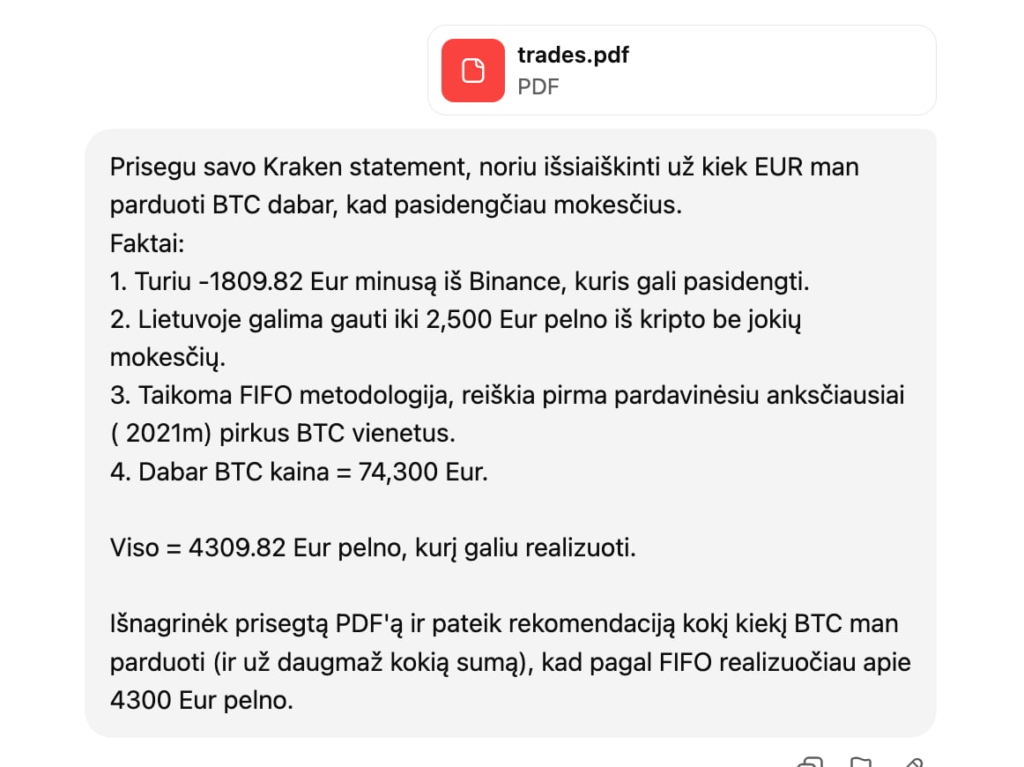

Pokyčiai:

- Pardaviau apie 7k iš Binance ir sumečiau į IB1T (pardaviau su 2k minusu, nes toks timing’as).

- Pardaviau apie 7k iš Ledger, nes jau ta proga, kad turiu Binance minusą, galima pasidengti dėl mokesčių realizuojant seniausius pliusinius vienetus, nupirkau dar IB1T.

Čia gavosi tokia paskutinės minutės (12.30) rokiruotė optimizuojant mokesčius. Padėjo mano gerasis kolega chatGPT, bet aišku šiek tiek duomenų reikėjo apdirbti ir pačiam. Jei kam įdomu, kolega dirba taip:

Bet čia yra mano visų laikų pirmas kripto pardavimas gyvenime, tai ar čia labai gudriai gavosi tiksliai žinosiu tik kai ateis laikas deklaruoti pavasarį. Jeigu gudriai – parašysiu atskirą įrašą.

Kiek suprantu, 2,500 Eur/metus kripto pelnas neapmokestinama, tai gal taip po truputį ir mažinsiu ką turiu tiesiogiai ir už juos pirksiu IB1T. Žinau, kad dažnai prekiaujant kripto, VMI gali paprašyti atsidaryti IV, tai to labai nenoriu, bet kiek yra tas dažnai? Jei kas žinote, paprotinkite.

Dabar lieka ką turiu Ledger wallet’e + IB1T:

Šiaip praėjus metams supratau, kad turėti tą offline Ledger’į man nepatinka. Po metų pasiėmiau tą USB’iuką ir vėl nebemoku naudotis – vien jo PIN’ą pataikiau tik iš trečio (paskutinio) karto, nes nebeprisiminiau kokį nustačiau. 😀 Tada pats USB’iukas po metų nenaudojimo buvo “įšalęs” ir reikėjo krauti/šildyti pagal Ledger’io instrukcijas. Jie, beje, patys tą sako – device’as atšąla ir tuomet užtrunka kol išjudini. Realiai su rankom suėmęs turėjau laikyti delne. Ir čia 10% mano portfelio. 😀

Nežinau, nesijaučia man labai saugiai, kad taip laikyčiau 30k. Tai dar tegu pabūna, dar paskaitinėsiu, bet mano būdui gal daug labiau tinka kripto ETF’ai ir tiek.

Tikslas – toliau 300 Eur/mėn į BTC. Per kur dar nežinau, kol kas Kraken, bet galiausiai gal bus ir tiesiog IB1T.

Cash ir Unijos Indėlis

Turtas – 36k Eur.

Realizuotą Swed’ą dalinai nukreipiau į indėlį. Kažkaip sėdėjau per daug liesai, o šiemet nusimato dar tam tikrų didesnių išlaidų, tai noriu turėti daugiau prieinamų grynųjų. Visgi jau nebe studentas, tai su 3k sąskaitoje gyventi pasidaro nebe taip patogu.

Kadangi turiu iš seno užfiksuotą ir dar 2 metus galiosiantį 3.90% taupomąjį indėlį Šeimos Kredito Unijoje, tai kodėl gi nepalaikius šiek tiek to cash’o.

Gal tų išlaidų ir nebus, tuomet po truputį sukišiu viską į IBKR.

Tikslas – turėti bent 5% lengvai prieinamų grynųjų. Neramiais laikais gali būti ir iki 10%, pagal jausmą.

Reziume

Oi tas ilgalaikis pasyvus investavimas. Čia kaip su sportu – kasdien atrodo nieks nesikeičia, tik žiūrint senas nuotraukas pamatai, kad nu blem – gal ir sukūdau/uždėjau raumens neblogai.

Tai man dabar investavime tas jausmas, kad nelabai kas ir besikeičia.

Portfeliui paaugus, kasmėnesinės injekcijos tampa lašu jūroje ir, atrodo, kad nelabai daro įtakos. Jau pernai buvo metai, kad investicijos paaugo daugiau nei pats įdėjau, tai čia turbūt toks naujas mano statusas. Daug labiau metų sėkmė priklauso nuo makro rinkos tendencijų nei nuo mano pačio įdėto darbo.

Tai neslėpsiu – dėti tas pastangas kartais darosi sunku. Įmesti tą 1k, kad vietoj 350k pasidarytų 351k gali jaustis beprasmiškai.

Bet nu dedu, tam ir yra tas automatizmas. Bandau pasidaryti, kad to net nepastebėčiau, susikūręs savo sistemą su automatiniais pavedimais tarp sąskaitų.

Nes kaip ir su sporto reikalais, tie maži laimėjimai po truputį sumuojasi.

Šis įrašas labiau man pačiam – peržvelgt ir pareflektuot, o viešinu vardan realybės šou.

Tačiau primygtinai rekomenduoju kažkokį panašų pratimą atlikti ir jums patiems. Kad ir į nuosavus vidinius užrašus tiesiog nusiimti “situacijos nuotraukas”, kad būtų ką palyginti kitais metais.

Judam toliau lėtai, bet užtikrintai šešių nulių link. 🙂

Įdomu sekti toliau?

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 10,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Sveiki, jeigu ne paslaptis kokiame sektoriuje dirbate ir kokį atlyginimą gaunate, kad ~1500 eur per mėnesį galite leisti investuoti, bei side hustle tokios sumos didelės. Įdomu pasirodė nes pavyzdžiui vidutinis darbo užmokestis Lietuvoje 2025 II ketv. NETO („į rankas“) – 1461,3 EUR.

Vidutinis atlyginimas, deja, bet nieko neparodo. Kažkas gauna minimumą, o kažkas – 3x vidutinio atlyginimo. Taip ir gauni vidurkį, kurio realiai niekas negauna.

Nelabai į tema gal tą vidutinio atlyginimo info panaudojau. Tik norėjau pastebėjimą parašyti, kad ŠešiNuliai labai gerą atlyginimą turėtų gauti atsižvelgiant į jo investicijų dydį. Nedaug lietuvių galėtu lygiuotis 🙂

Dirbu ant savęs, tai pajamos svyruoja. IT sektorius, bet ne dev’as.

Aciu uz idomia ir detalia apzvalga. Sekmes 2026 🙂

Kripto gali deklaruoti 2500 EUR tu ir tiek pat sutuoktinė, tai galima 5k pelno pasidengti kiekvienais metais.

Labai geras pastebėjimas, ačiū!

Dėl Swed robur (kodėl pinigus gausit tik sausio 5) – nes tai yra mutual fondas, o ne tikrasis ETF’as (t.y. rinkoj juo niekas neprekiauja). Kiekvieną darbo dieną apskaičiuojamas NAV’as ir jo verte išleidžiami nauji fondo vienetai /išperkami pertekliniai fondo vienetai. Atitinkamai – perkant – atsiskaitymo ciklas yra t+1, parduodant – t+2. Jeigu operaciją atliekat po tam tikrų valandų (lygtais po 14 val), Swed’as jau laiko, kad operacija yra atliekama ne šiandien, o rytoj (tai prisideda viena papildoma diena). Tai matyt pardavimo operaciją darėt ne 10 ryto 🙂

O dar galima pridėt, kad jūs Robur perkat ne per Swedbank LT, o Swedbank EE – t.y. LT gauna jūsų orderį -> jį perduoda EE, o EE jau užperka iš Swedbank SE.

Supratau, ačiū už paaiškinimą!

Ne ką geriau ir su akcijomis. Pardaviau Telia akcijas ketvirtadienį ryte, pinigus į sąskaitą gavau pirmadienį 🙂

Tai čia viskas normalu, juk biržoje prekiaujamų vertybinių popierių atsiskaitymo ciklas T+2 – 2-a darbo diena, po pateikto sandorio. Jeigu dabar pardavėte, reiškia kažkada ir pirkote, tuomet galiojo ta pati sąlyga.

Dėl III pakopos – o kokie valdymo mokesčiai šiuo metu pas tave? Ar tik jau nepasiekei break-even taško, kai iš lengvatos gaunama suma susilygino ar net yra mažesnė už per metus valdymo mokesčiams tenkančia suma?

Aš pats šiemet darydamas savo reviziją pradėjau galvot, kad greičiausiai neapsimokės naudotis ta lengvata visą 10 metų laikotarpį ir jau po kokių metų reiks vestis į kokį Goindex “marinuotis” su mažiausiais valdymo mokesčiais, o tuos 125eur/mėn. kreipt kitur. 😃 kas iš pirmo žvilgsnio atrodo keista, kai dar likę laiko naudotis lengvata. Nu bet lyg taip skaičiai susiveda, mano supratimu?

Sėkmės likusioj kelionėj link šešių nulių!

Manau, kad grynai pagal excelį esi teisus. Tiksliai esu dėliojęs jau senokai, tik 2020-aisiais, kai nusprendžiau nebekaupti 3 pakopoje, nebent bus kaupimo per darbdavį galimybė. Tai nepaisant lengvatos ir panaikinto GPM’o senatvėje, ETF’ai vistiek laimėjo, nes kasmetinis III pakopos valdymo mokestis yra apie 1%, o dar ir atsilikimas nuo paprasto VWCE.

Dabar įjungiau vėl nelabai racionaliai – tie 125 Eur/mėn. man daug esmės nekeičia, tai noriu pakaupti atskiroje kišenėje ir tiesiog turėti kažkiek lėšų šone. Kaip rašiau šitame įraše – turtui didėjant, norisi turėti skirtingų „kišenių”.

10 metų pakaupsiu su lengvata, bus sukaupta apie 50k Eur na ir tuomet paliksiu marinuotis jau iki pensijos dar 20-čiai metų. Toks kaip ir dalinis apsisaugojimas nuo savęs bei ateityje didėsiančio GPM’o, nes tie 15% GPM tikrai ne amžiams ir kol pasensime turėtų kilti, tad ir skirtumas tarp III pakopos su lengvata ir savarankiško investavimo labai sumenksta. Aišku čia tik spėjimas.

Užsirašau prisėst pasiskaičiuot tiksliau šį ketvirtį, prie Goindex apsvarstymo.

O kada tą pensiją planuoji pradėti ar ką ten tokio daryti? Kad nori 75% visko IBKR laikyti. Pagal dabartinį tempą ten tikrai bus šeši nuliai. Ar tikrai tada tiek reiks? Aišku netrukdys. Bet atrodo kad tavo vietoj kiltų pagundų anksčiau save palepint sodyba, jachta, gap year’u, pajūrio rezidencija kol dar yra energijos ir laiko pasimėgauti viskuo nei kad viską nukelti į paskutinį etapą

Pensija lietuviškai durnai skamba, čia labiau turiu galvoje ‘retirement’, kai nebedirbsiu pilnu etatu ir pradėsiu gyventi iš investicijų. Tikrai ne apie 67-erių save čia turiu galvoje sakydamas, kad palieku ant ilgo. 🙂 Tikslaus skaičiaus neturiu.

Sodybėlėms, gap year’ams ar jachtoms yra kita portfelio dalis bei vis dar nemažos uždirbamas pajamos.

Sveikas, ačiū už pasidalinimą, tavo įrašai visada palaiko ir motyvuoja:)

Truputį klausimas ne į tema – ar bent kartais grubiai mintyse pasiskaiciuoji ne tik investicijas, bet ir net worth?

Kad čia beveik vienas ir tas pats, tik būstą reiktų pridėti. Nededu, nes jo kainą sunkiau nustatyti ir sekti, bet teisybės dėlei tai taip – kasmėnesinis paskolos pavedimas irgi yra investicija, nes dalis eina palūkanoms, dalis equity didinimui. Faktas, kad su pilnai išsimokėtų NT kažkada reikės mažiau išlaidų ir mažesnio portfelio jų palaikymui. Bet neseku tiesiog dėl praktiškumo ir nenoro šiek tiek butaforiškai „didinti portfelio”, nes nematau kol kas scenarijų kaip NT vertę susimažinčiau – ji tik didėt gali, nes norėsis visuomet geresnio, didesnio, fainesnio. O tai jau ne mano investicinis sprendimas, o labiau ieškojimas komforto.

Kito turto neturiu.

O kodėl neinvestuoji į VWCE ar IXUA per Revolut? Investicijoms į VWCE Revolut išvis netaiko jokių pirkimo mokesčių. IXUA perkant už 10 eur sumoki 1 cento komisinį mokestį.

o pats ar norėtum 400k Eur laikyti Revolut’e? 🙂