Investicijų apžvalga – 2025 Q3.

Pasibaigė vasara, pasibaigė geri orai, pasibaigė dar vienas investuotojams puikus finansinis ketvirtis.

Esu pasiryžęs ketvirtinę investicijų apžvalgą daryti tik tuomet, kai bent kažkas minimaliai pasikeičia mano portfelyje ir turiu ką papasakoti, tad, jūsų sėkmei ir mano nesėkmei, dariau keletą kosmetinių pokyčių ir dėl to reikia prisėsti ir sudokumentuoti.

Neee, juokauju, šiaip apžvalgą ruošti man ir pačiam patinka, labai rekomenduoju ir jums. Šis mano pasirinktas investuotojo kelias yra nuobodus, pasikartojantis ir be fejerverkų (nes riziką susirenku kitur) , tad tik šiek tiek atsitraukus ir pažvelgus į ketvirčio, metų ar net penkmečio rezultatus galima suprasti – WOW, kiek toli pasistūmėjau.

VWCE & chill ar bet koks kitas ilgalaikis investavimas į ETF’us yra lyg svorio metimas – kasdien veidrodyje absoliučiai nieko nesimato, bet susiradus savo seną fotkę iš 2018-ųjų supranti kiek toli nueita.

Šios apžvalgos yra mano veidrodis, kaip antai pati pirmoji 2019-aisiais, kurią skaitant dabar kyla šypsena.

Tad 6nulius skaitykite, bet nepamirškite ir savęs – prisėskite ar šiandien, ar bent jau sausio pradžioje ir susirašykite tiek skaičiukus, tiek mintis bei pamąstymus į pastaruosius žiūrint. Jeigu turite antrą pusę – pristatykite portfelį jam/jai. Jei ne – tebūnie tai jūsų mini finansinis dienoraštis, leisiantis kažkada toli toli stabtelti ir įsivertinti kaip toli nuėjote.

Žodžiu – susikurkite savo veidrodį, o aš savuoju su daug detalių dalinuosi apačioje. 👇

šešiNuliai investicijų portfelis 2025 Q3

Naujai užklydusiems ar šiaip norintiems pasmalsauti – sumečiau visas savo portfelio apžvalgas vienoje vietoje – naujiems skaitytojams, o 2025 spalio 1d. nuimkime ir apžvelkime kartu šiame įraše.

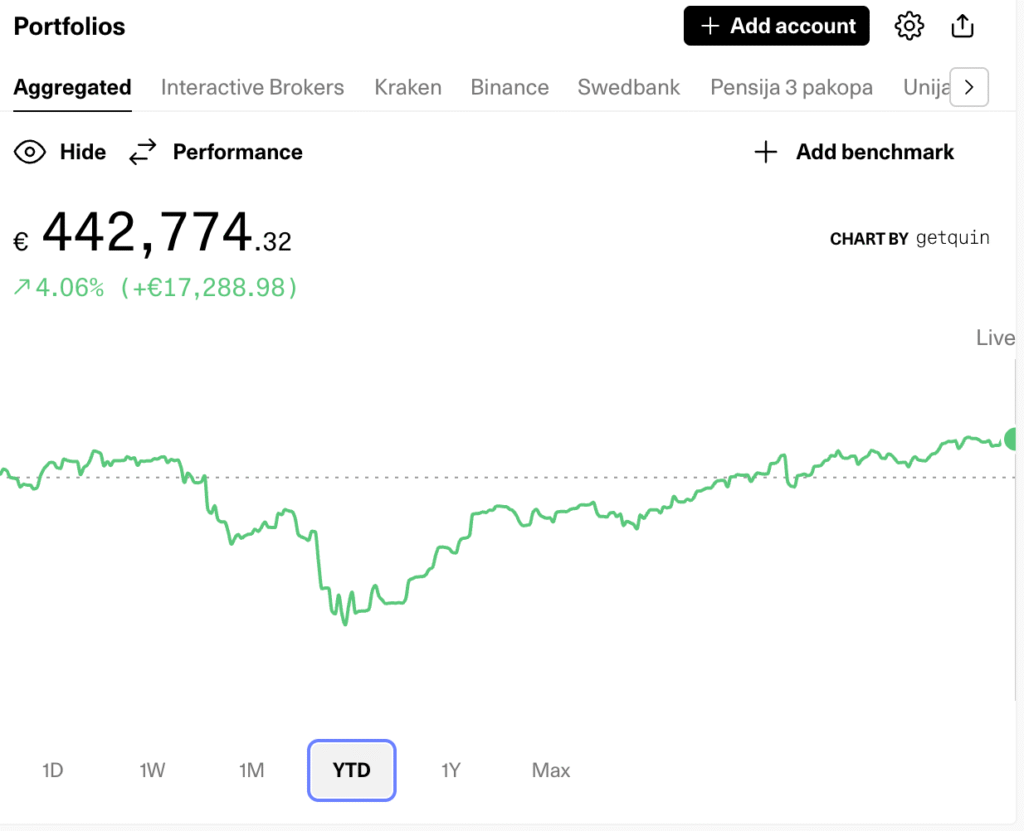

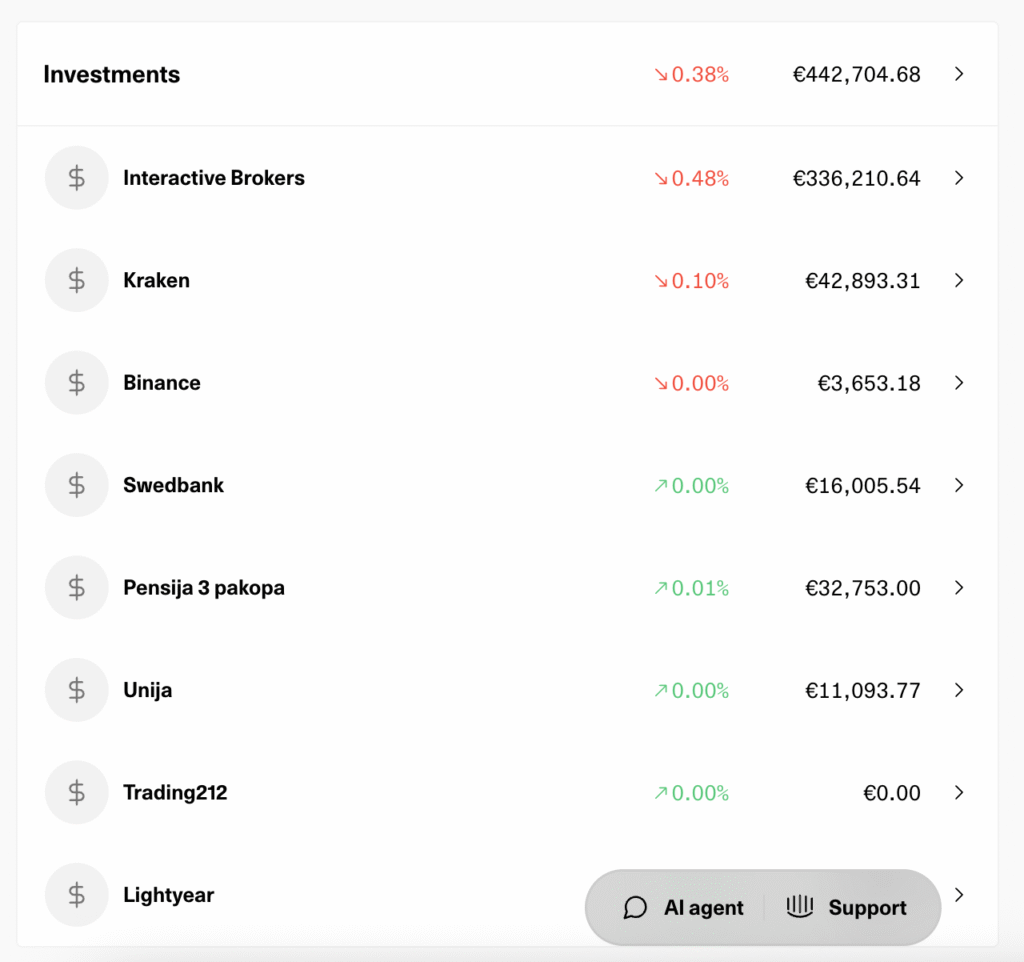

Portfelio dydis dabar:

Visas portfelis pasekė 442k, kas yra ženkliai daugiau nei 409k turėti praėjusio ketvirčio apžvalgoje, tad kaip ir +33k per ketvirtį. Tačiau, žinoma, toliau vyksta ir papildymai. Šį ketvirtį atlikau +6,525 Eur įnašų į investicijas (šiaip mažokai, nutiko – gyvenimas), kas palieka apie +27k gryno investicinio pliuso. Nieko sau 9k/mėn algelė iš pasyvaus portfeliuko. 😜

Koks buvo ketvirtis?

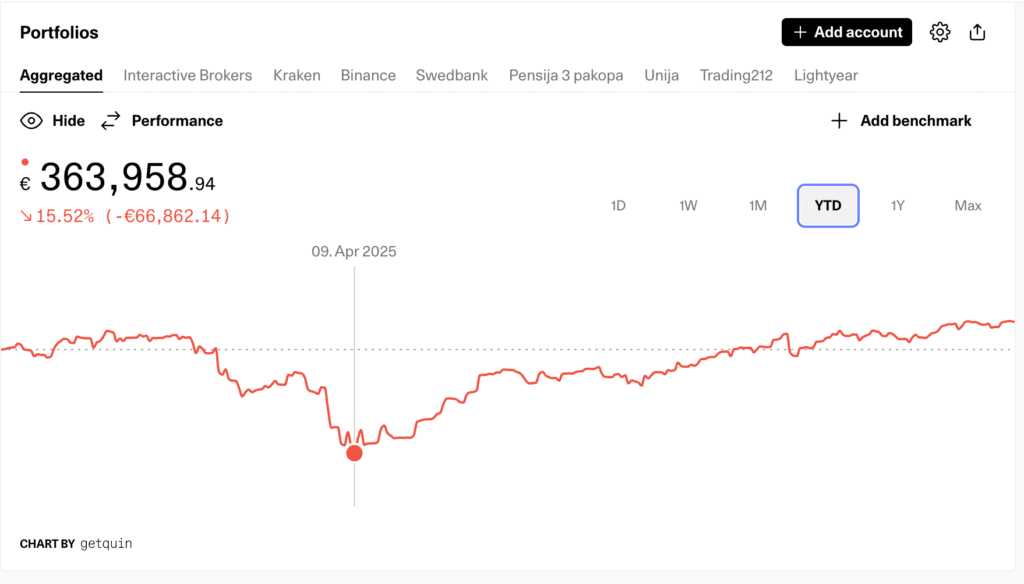

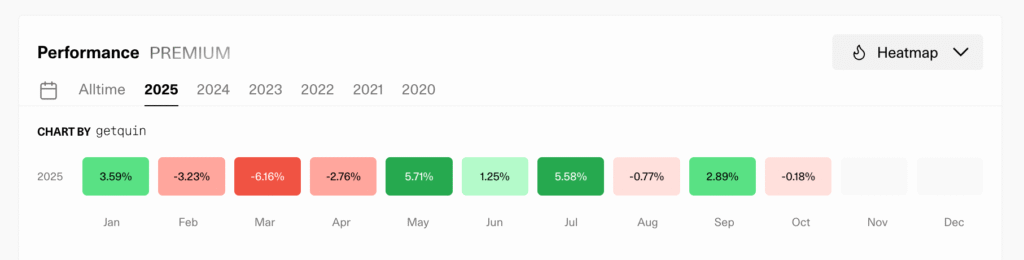

Puikus ketvirtis, bet po tikėtis po prieš tai buvusio absoliučiai šūdino. Nuo dugno juk galima tik atsispirti.

Keisti šiaip metai su labai daug svyravimų, kas yra puikus užsigrūdinimas man su jau nemažu portfeliu, nes dienos swing’ai dažnai būna didesni nei mano viso mėnesio uždarbis.

Pvz., vien per šiuos metus turėjau ir dugną su 363k portfeliu ir dabar piką su 442k portfeliu. 80k Eur skirtumas vien per vienus metus ir taip – tam, kad nesupanikuotum reikia tiek edukacijos, tiek disciplinos. Dabar tie judantys skaičiukai man nebekelia visai jokių emocijų, bet buvo laikai, kai nuo 17k iki 13k nukritęs portfelis išgąsdino ir privertė panic-sell’inti, nes galvojau atėjo pasaulio pabaiga tą 2020 kovo mėnesį su kaukėm. 😷

Keisti metai ir dėl to, kad kol kas buvo daugiau raudonos nei žalios, o tokie matomi + ar – 5% swing’ai kas mėnesį šiaip jau, tokiems investuotojams kaip man (platus globalus ETF’as kaip VWCE) neturėtų vykti, tad jeigu pradėjote neseniai – neišsigąskite. Vyksta tiesiog puiki investuotojo aklimatizacija prie neramių rinkos sąlygų.

Šiaip nuo metų pradžios (YTD), tai nėra stebuklai, tik +4%, bet čia todėl, kad buvo -16% momentas bei USD doleris yra stipriai nukritęs (apie tai plačiau apačioje).

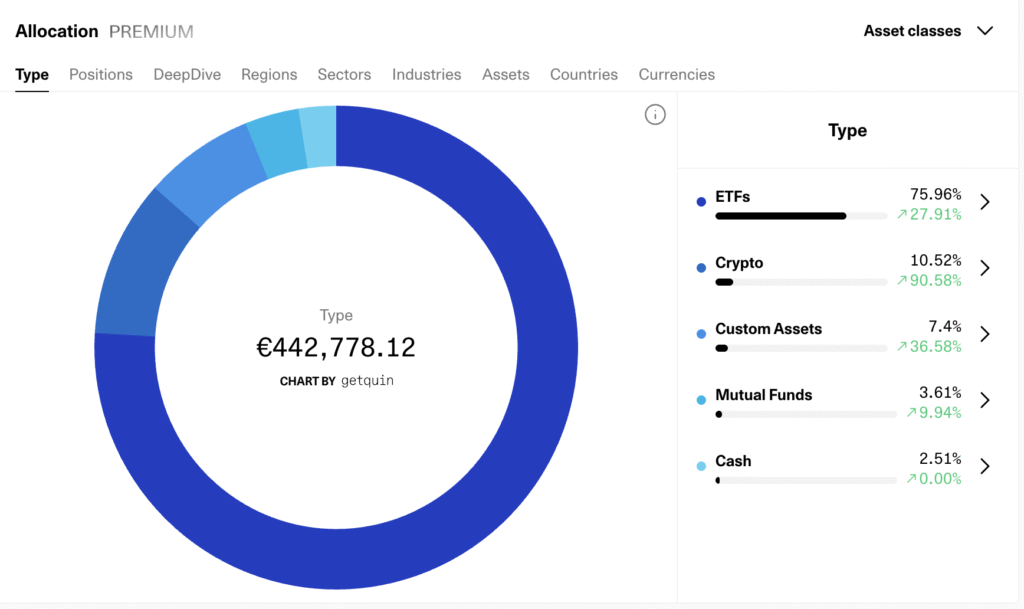

Portfelio sandara

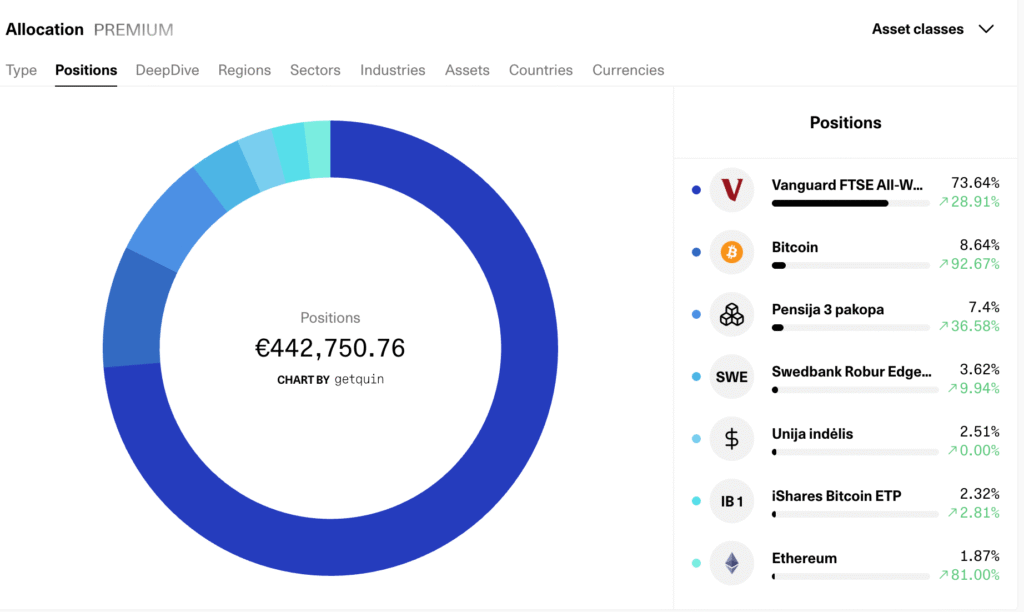

Fotkėse getquin rodo, kad pas mane ETF’ai tik 76%, bet realiau ir šiek tiek apvalinant yra, kad turiu 90% ETF’ų ir 10% crypto. That’s it.

Nes tiek turimas Robur’as, tiek Pensija yra tie patys ETF’ai, tik kitoje kišenėje.

Visas pozicijų išskaidymas toks:

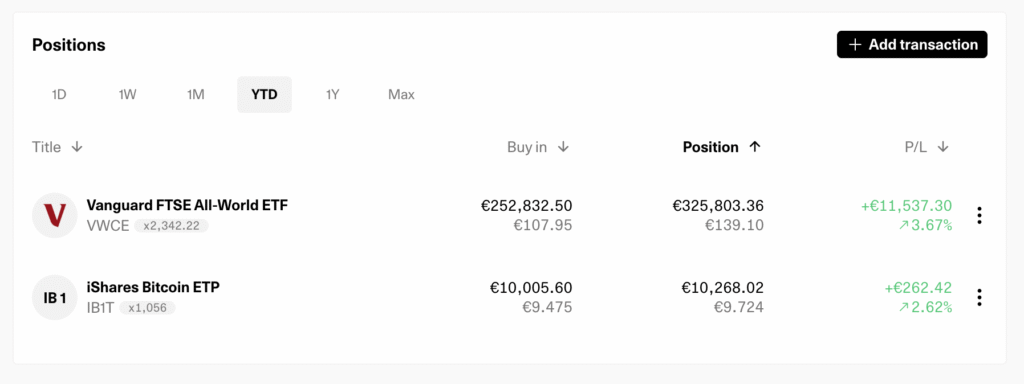

Niekas nesikeičia – reguliariai perku vieną vienintelį ETF’ą (VWCE) per Interactive Brokers ir tiek. Pastarasis sudaro 74% viso mano portfelio arba 328k Eur.

328k Eur vienoje priemonėje, ar pablūdai??? – šaukia čia pirmą kartą užsukę skaitytojai.

Bet šiaip visas mano portfelis nors ir simple stupid, bet ko jam tikrai netrūksta, tai diversifikacijos.

Kodėl ne S&P500, sako vieni. Todėl, kad turiu visą S&P500, o Amerikos ir tai jau pakanka:

Kodėl ne NASDAQ100, sako kiti? Todėl, kad turiu ir visą NASDAQ’ą:

Esmė, kad VWCE savyje turi viską ko gali reikėti plačiai diversifikacijai, o ko neturi ir kas paaugs – pasipildys vėliau. Todėl ir renkuosi investuoti į plat globalų ETF’ą.

Doleris vs. euras ir investicijos į ETF

Rašiau praėjusį ketvirtį, pasikartosiu ir dabar – mums europiečiams šių metų augimas yra stipriai apmažintas ir dėl valiutos kurso svyravimų.

USD yra -12% Euro atžvilgiu nuo šių metų pradžios, kas reiškia kad pirkdamas tą patį VWCE, SP500 ar kitur ETF’us nors ir už eurus, tu vistiek patiri valiutos riziką, nes tuos ETF’us sudaro Amerikos įmonės, kurios pelnus uždirba ir dalina doleriais.

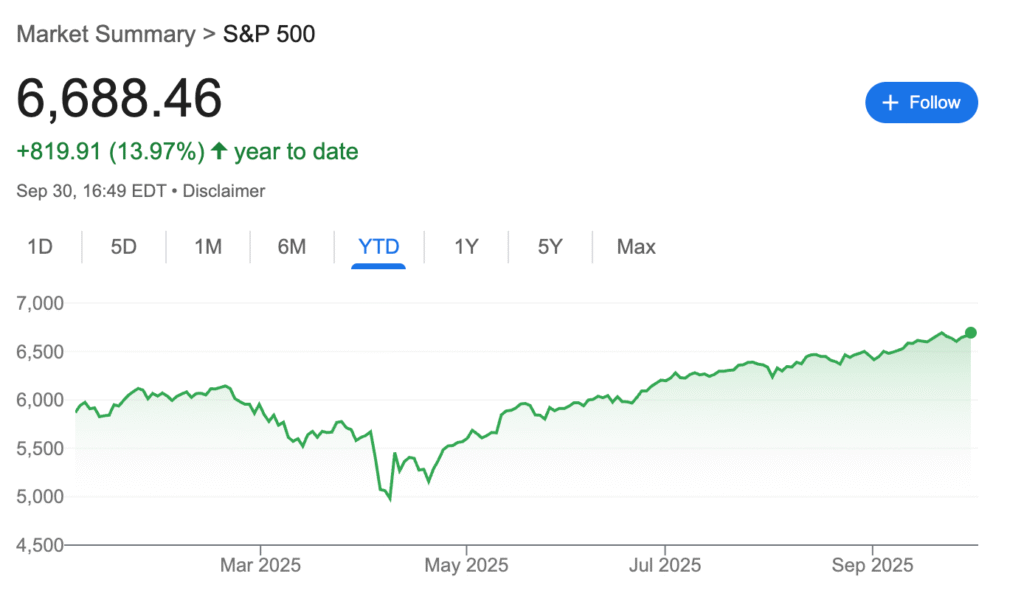

Tai jeigu googlinti “S&P500 returns”, pamatysi tokį grafiką su +14% YTD:

Bet jeigu patikrinsi savo S&P500 ETF’o metinę grąžą, rasi tokius skaičius su varganais +1% YTD:

Skirtumas yra valiutos kursas ir nieko tu dėl to nepadarysi. Dabar pralošėm, kitą kartą išlošime. Galima investuoti doleriais, bet čia tuomet čia jau aktyvus investavimas ir bandymas nuspėti rinką. Vieną, antrą kartą pasiseks, bet ilguoju laikotarpiu garantuotai tiesiog praknisi. Rinka negailestinga.

O dabar persimesti ant investavimo doleriais tai būtų buy high, sell low strategijos reklaminis veidas. Prašau, jeigu nesuprantate, tiesiog nieko nedarykite.

Dabar doleris nukrito, kažkada pakils – ilguoju laikotarpiu viskas tiesiog išsilygins.

Mano turimos kišenės

Investicijas aš suvedinėju pagal turimas paskyras, arba kitaip kišenes, tai pastarąsias keliais sakiniais ir apžvelgsiu.

Interactive Brokers

Pagrindinė mano investicinė paskyra, kurioje turiu 76% viso savo turto. Kodėl investuoju būtent per Interactive Brokers esu jau daug kartu pasakojęs, bet išsamesnis įrašas čia:

5 metus turėjau paskyrą ir pirkau vieną vienintelį turto vienetą – VWCE. Iki šios vasaros. Šiek tiek sugadinau portfelio paprastumą ir perbalansuojant nusipirkau 10k BTC ETF’o, tad vaizdas dabar toks:

Nusipirkau IB1T ETF’ą, kuris tiesiog fiziškai perka Bitcoin’ą ir jį laiko už mane.

Tai yra vienas iš paprastųjų būdų kaip investuoti į crypto, kuriuos irgi aprašiau neseniai atskirame įraše, tad nesiplėsiu.

Kam man to? Jei atvirai – noriu skin in the game, tiesiog turint BTC ETF’ą ir suprantant kaip gerai jis atkartoja pačio BTC judėjimą, kaip reikės deklaruoti, ar nekils bėdų pakišant po Investicine Sąskaita (nes pastarojoj draudžiama investuoti į kripto)

Mano hipotezė dėl IS – bėdų nekils, nes BTC ETF’as yra tiesiog visiems prieinamas ETF’as ir yra išvestinė finansinė priemonė. Netiesiogiai į crypto investuoja ir MSTR, ir Tesla ir pusė SP500 įmonių, tad nežinau kaip VMI reikėtų tai uždrausti.

Bet kokiu atveju, dabar turiu skin the game ir gausiu išsiaiškinti. Tik prašau, dėl šito nesiuntinėkite jokių laiškų VMI, nes gavus paklausimą dar tikrai ims ir kažkaip uždraus. Kaip sakoma – ask for forgiveness, not permission. 👀

Tikslas – toliau aktyviai pildau IBKR paskyrą ir kas mėnesį perku VWCE. Šiek tiek pagal galimybes, nes dabar mano pajamos nelabai stabilios ir turiu daug tiek asmeninių, tiek verslo išlaidų. Norisi bent 1k/mėn., bet kartais gaunasi daugiau, kartais mažiau.

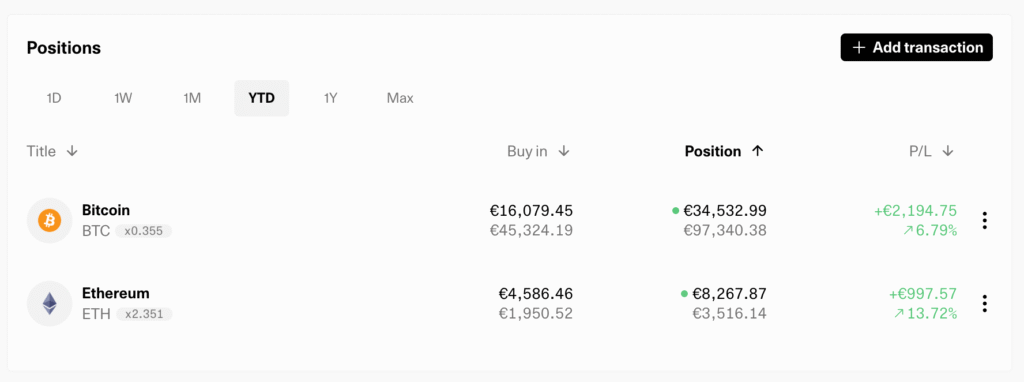

Kraken / Binance

Kaip ir viena kripto kišenė. Turiu apie 11% viso portfelio, dižiąją dalį tiesiog BTC, kita dalis ETH.

Kraken šiaip čia tik užvadinta, nes nesugalvojau kaip getQuin’e padaryti geriau. Realiai Kraken yra nulis, nes viskas išvesta į Ledger offline wallet. Lėšas laikau tik Binance.

Apie abi biržas, jų kainas, ir apie offline wallet’ą, jei ką esu parašęs atskirą įrašą:

Nėr didelės prasmės turėti dvi paskyras, pakanka ir vienos. Aš tiesiog turiu taip:

Kraken – nuo seno, metu po 300 Eur/mėn nuo algos ir tiek kasmėnesiniams pirkimams.

Binance – nauja paskyra, nes daug labiau apsimoka didesniems pirkimams (o tokių kelis dariau). Ir mažesniems pirkimams daug maž tas pats kas Kraken (darau ir tokių, kai įkrenta pajamų).

Tikslas – aktyviai pildyti 300 Eur/mėn bei nereguliariai side hustle’o pajamas.

Dabar į Binance tiesiog metu visas uždirbtas lėšas iš vieno specifinio side hustle’o/hobio, kur nelabai net tikiuosi kažką uždirbti. Prikapsi kažkiek ten per per ketvirtį ir pusmetį ir įmetu. Čia toks mano būdas “padidinti hobio pajamas” per kripto gamble. Nežinau, gal ir durna psichologija, bet nesitikėjau tų pinigų uždirbti, tai negaila būtų ir praknisti, o jeigu mano 3k pavirstų į 30k, tai psichologiškai vertinčiau, kad čia užsidirbau iš hobio ir būtų daug labiau malonu. Na, nesiplėsiu – tiesiog psichologiniai žaidimai su savim. 😀

O šiaip, kam man tas crypto apskritai – klausimas atviras ir geras. Tiesiog turiu gana sėslų paprastą portfelį ir investavimas į BTC yra mano pasižaidimas ir šiek tiek gamble. Nesu naivus kvailiukas, bukai besitikintis pralobti. Dar pernai, norėdamas pasiedukuoti, perskaičiau tris knygas apie crypto – 1 visišką UŽ for crypto bros, kitas DVI kaip ir PRIEŠ, sakančių, kad čia scam’as ir ponzi schema. Tad susidariau įspūdį iš abiejų stovyklų ir priėmiau sprendimą turėti šiokį tokį exposure, išskirtinai tik BTC ir ETH. Kad ponzi – sutinku, bet pagal tą pačią logiką tuomet ir auksas, ir daugelis valiutų yra ponzi, nes tiesiog yra kas tiki jų vertės augimu. Kol yra – tol auga. Tas pats ir kripto.

Jei kam įdomu, knygos The Bitcoin Standard (Pro-crypto), The Numbers Go Up (anti-crypto), Going Infinite (šiaip tiesiog dokumentika apie FTX, tai natūraliai anti-crypto)

Šiaip esu VWCE & chill, bet šiek tiek ir BTC & chill. Čai aš tas ofisinis planktonas, dirbantis nuobodžiai ofise nuo 9 iki 5 kaip duomenų analitikas, bet savaitgalį pametantis galvą Opium’o reivuose.

Svarbiausia balansas. 😜

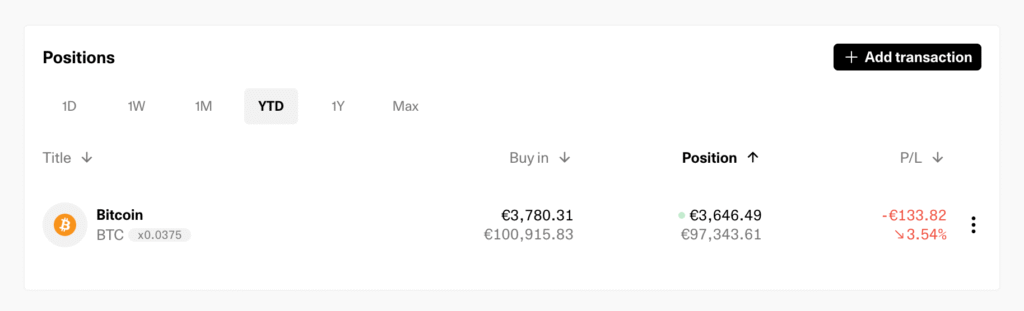

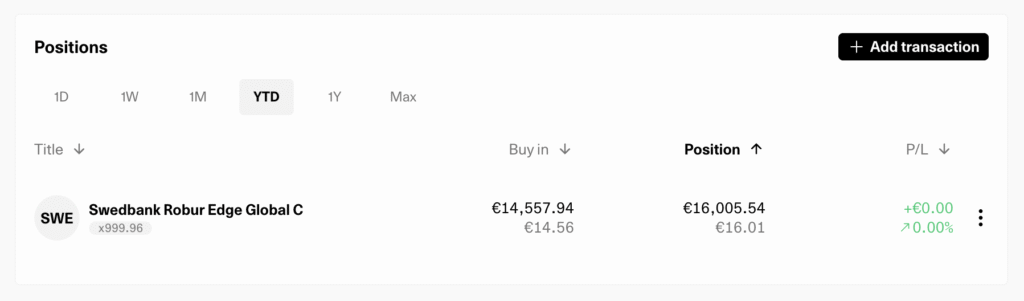

Swedbank

Be didelės priežasties tiesiog turiu kažkiek Robur Edge Global. Nieko nepildau, niekas nevyksta. Kai prireikia – parduodu.

Ši suma guli Swed’e investuota, kaip šioks toks antrasis juodos dienos fondas – jeigu prireiktų mašinai, remontui ar kokiam didesniam pirkiniui ir nepavyktų prasifinansuot iš pajamų, tuomet parduočiau šį.

Nieko labai neturiu ką pasakyt, tiesiog auga su rinka.

Tikslas – kažkada pasitaikius progai likviduoti. Jei neprireiks per metus, tuomet parduoti ir įmesti į uniją/IBKR.

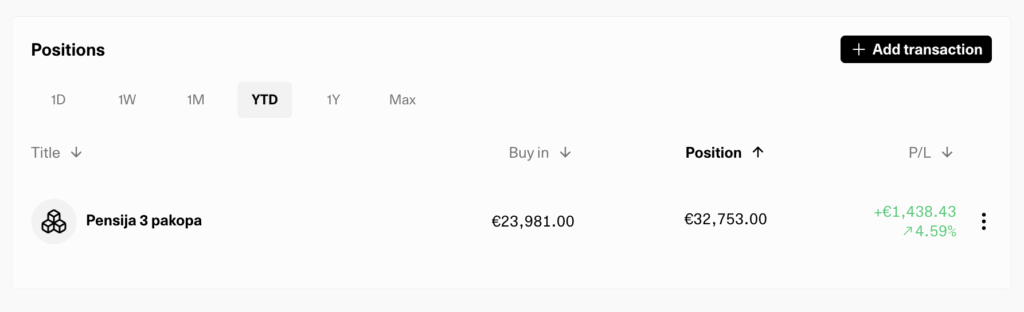

Pensija 3 pakopa

Turiu jau beveik 33k Eur ir šią vasarą, po savo pačio išsamnaus įrašo apie III pakopą – užinfluencinau save ir restartavau kaupimą.

Viskas aprašyta tame įraše, tai nenoriu plėstis. Turiu lengvatą dar 10 metų į priekį, tai nusistačiau 125 Eur/mėn automatinį pervedimą iki 2035-ųjų ir tegu sukasi.

Bus kažkada mano realiai amžiaus-nulemtai pensijai.

Tikslas – mesti po 125 Eur/mėn ateinančius 10 metų.

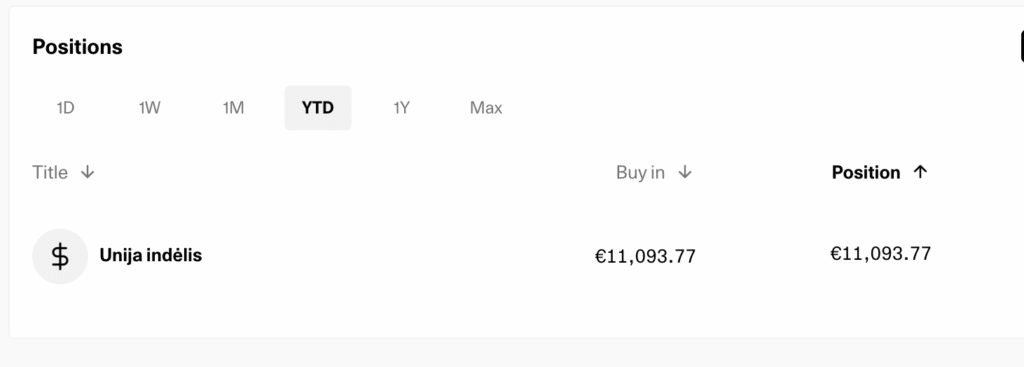

Unija

Mano juodos dienos fondas yra kredito unijos indėlis. Dar gerai laikais užsilock’inau (ir jums siūliau, tik, matyt, neklausėt) 3.9% metinių palūkanų ir ten guli mano 10k, kurie jau pavirto 11k.

Tikslas – nejudinti ir neliesti, nebent gyvenimas priverstų.

Kita – Trading212, Lightyear

Turiu aš ir kitų paskyrų. Kai kur įsimečiau 100 Eur pabandymui, kai kur nebeturiu nieko. Jos gali matytis screenshot’uose, tad informuoju.

Čia, pavadinkime, mano finansinų bloger’io duona. Norėjau suprasti kaip veikia, kokia platforma. Paprastam civiliui šešiNuliai tų papildomų paskyrų nereikia.

Tai neturiu nieko ką pasakyti. Apžvalgų irgi neruošiu, pasibandžiau ir tiek, kad žinočiau.

Gal kada prireiks atskiros investicinės kišenės, pavyzdžiui kito side hustle’o pajamoms įdarbinti (T212 tam ir naudojau, tik po to sumečiau viską į Binance), tai tiesiog turiu paskyras, praėjęs visas registracijas, ir tiek.

Reziume

Mano pasirinktas investavimo kelias yra ilgas ir nuobodus, bet, kaip vis matome, gana sėkmingas.

Tačiau vis dar matau, kad savo investicinę grąžą geriausiai galiu didinti skirdamas daugiau laiko savo verslui, darbui, side hustle’ams ir uždirbdamas daugiau, kad būtų iš ko investuoti. Tą aktyviai ir darau.

Vien šiuo metu esu pradėjęs ir skirtingose fazėse yra 3 nauji mano projektai, kurie po truputį pradeda rodyti rezultatus ir, tuomet, pastarųjų pelnas, jei tik tokio bus, galės nugulti šiose investavimo platformose kaip įnašai.

Bet taip pat matau, kad su metais ir patirtimi atsiranda idėjų kur tuos pelnus investuoti atgal į tuos pačius verslus ir side hustle’us, kad tie pelnai dar daugiau augtų…

Tai dabar esu tokioje situacijoje, kai investicinis portfelis pakankamai didelis, kad net palikus jį ramybėje ir nebedarant investicijų, nori nenori per kokius 20 metų vistiek bus pasiekti tie 6nuliai. Tai dėl šito smagu.

Ir tas leidžia man šiek tiek atleisti gazą, nekišant visų pajamų tik pasitaikius progai į IBKR, o paeksperimentuoti su pavieniais realaus pasaulio projekčiukais. Kur gal paeis, gal ir nepaeis.

Tad mano įnašai į platformas kaip ir sumažėjo, bet nėra ir taip, kad tuos pinigus pravalgau ar prataškau. Tiesiog vis prisigalvoju kitų investavimo eksperimentų, jau realiame gyvenime. 😀 Ir tai yra dalinai kodėl man tinka šis nuobodus VWCE & chill investavimo būdas.

Bet kokiu atveju, investicinė disciplina svarbu. Kaip dantis valausi kiekvieną dieną, taip ir investuoju būtinai kiekvieną mėnesį. Be jokių išlygų. Kartais mažiau – bet vistiek investuoju.

Darykite taip ir jūs, tuomet tikrai susitiksime kažkur ties 6 nuliais. 🤞

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 8,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Ar gali pasidalinti patobulintu “testamento” laisku zmonai (is praeito iraso) – itariu siuntei po apzvalgos. Aciu!

dar žinok neišsiunčiau, šiek tiek įlindau į rabbit hole’ą po komentarų ir bandžiau suprasti gal man čia net pas notarą reikia vykti. Laišką išsiųsiu metų gale, dabar kol kas yra nusiųstas lygiais toks kokį įkėliau + šis įrašas dalinai kaip instrukcija žmonai. 😀

gal praleidau, bet koks santykis dar investuotų savų pinigų ir prieaugio VWCE?

šiaip ačiū, smagiai skaitosi. toliau seku ir sėkmės!

VWCE savų apie 250k, prieaugis apie +100k. Dideles sumas labai vėlai sudėjau, tai dar neturėjo šanso pasidauginti. 🙂

Šeši nuliai,

Turiu situaciją ir įdomu išgirsti nuomonę. Esu panašaus investavimo fanas tik mažesnėm sumom (tikiuosi kolkas:D). VWCE ir BTC ir viskas. Per kokius 5 metus noriu susitaupyti naujam būstui pradinį ir įrengimui kažkiek, nes spėju dabartinis būstas bus ankštas. Kaip taupytumėte ir atsidėtumėte X sumą koekvieną mėnesį efektyviai, bet tuo pačiu ne itin rizikingai, nes nesinori tikrai į minusus nueiti, kai pinigai šeimos namams:D

Kaip ir minėjau įdomu nuomonė.

Laimingai ir iki kito blogo!

Kadangi klausi manęs kaip aš daryčiau – tai atrašysiu kaip pats dariau ir kaip toliau planuoju daryti. Kadangi sakai „per kokius 5 metus”, reiškias nėra labai griežto deadline, reiškias kaip ir aš – turi šiek tiek gyvenimo lankstumo.

Tai aš niekada netaupiau atskirai NT – tiek perkant pirmą būstą, tiek jau upgreidinant į antrąjį. Tiek dabar netaupau trečiajam upgreidui (o jis tikrai bus), kuris bus irgi „po kokių 5-7 metų”. Pinigai yra pinigai ir jei pasivadinsi taupomąją sąskaitą „NT pradiniam įnašui” – man galvoje nuo to niekas nepasikeičia.

Todėl aš tiesiog taupau, investuoju. O kai prireiks tų pinigų upgreidui, būstui ar kokiai kitai prekei – viskas okei parduoti dalį investicijų. Žinoma, reikia būti protingu ir jeigu „per kokius 5 metus” po to patampa į „per kokius metus”, tai aš pradedu nusiiminėti arba nekišti naujai į VWCE, bet pildyti kredito unijos sąskaitą, kur tos lėšos bent jau nesumažės ir prireikus lengvai nusiimsiu.

Aišku, čia yra rizika, kad dėsi dėsi į VWCE ir užsimanęs pirkti butą pamatysi, kad niekas nepaaugo, o dar blogiau – turi mažiau nei įdėjai. Bet šito tikimybė maža ir 5 metai ilgas laiko tarpas.

Tai čia nėra konvencinis būdas – visos knygos ar blog’ai tau sakys susikurti atskirą sąskaitą ir po biškį pildyti, bet kadangi paklausei ką daryčiau aš, tai ir papasakojau kaip dariau ir kaip darysiu. Bet šitam planui reikia lankstumo ir sugebėt susitaikyti su faktu, kad kol kas nepirksiu būsto, nes ETF’ai pakritę. 🙂

O jeigu nori atskiros kišenės, kur su žmona kartu matote kaip didėja ta pradinio įnašo suma – tai tikrai kredito unijos indėlis. Ir palūkanas generuos, ir bus šiek tiek atskirtos lėšos nuo kasdienių išlaidų.

Jeigu VMI po kiek laiko nuspręstų kad lėšos IS buvo naudojamos ne pagal paskirtį (tarkim buvo nupirktas neatitinkantis IS reikalavimų produktas: kripto etf/etn arba leverage x2 s&p 500 etf) ar šiuo atvėju visa sąskaita prarastų lengvatą, ar tik tą „blogą” etf reikėtų apskaičiuoti ir deklaruoti atskirai?

Nieks nežino. Bet, žinoma, kad nesąmonė būtų, jog lengvata pranyksta viskam. Įsivaizduok 10 metų investuoju per Swedbank’ą, viskas okei, ir tik baaam netyčia ne iš tos sąskaitos pavedimą santechnikui padarau ir visa 10 metų kaupta IS apskaita pranyksta. Nemanau. 🙂 Blogiausiu atveju lieps išskaičiuoti neleistiną VP.

Aš sakyčiau, kad dabar geriausias investavimo brokeris lietuviui yra Revolut. Į VWCE galima automatiškai investuoti pvz po 1€ kad ir kasdien be jokių komisinių. Investicinę sąskaitą papildyti paprasta, ją galima deklaruoti ir VMI arba pinigus nuskaičiuoja tiesiai iš einamosios. Revolut menką mokestį paima tik parduodant.

Investavimas nuo 1EUR – skamba labai graziai. BET kokia is to nauda? Jei norite jausti apciuopiama investavimo nauda – na investuokite BENT 10% nuo savo pajamu. Cia sakyciau turetu buti minimali uzsibrezta investavimo dalis. Rekomenduotina 20%. O efektyvi – BENT 25%

Noriu pasitikslinti, investicinė sąskaita, tai yra tiesiog paprasta dar viena sąskaita (tarkime swedbanke), kurią galiu pavadinti „INVESTICINĖ SĄSKAITA” ir investuoti kur noriu? Ta prasme tai nėra kažkokia išskirtinė sąskaita?

taip, tai tiesiog deklaracinis pavadinimas, kurį suteiksi beveik bet kuriais savo sąskaitai pildant VMI deklaraciją.

Tad kiekviena sąskaita (kol atitinka VMI reikalavimus) gali tapti investicine, bet tik tau panorėjus. Automatiškai ji nėra investicinė.