Investicijų apžvalga 2024

Tradiciškai, metus pradedam su mėgstamiausiu jūsų įrašu – skaičiuojant svetimus pinigus. 😀

Normalią suvestinę darau jau 5 kartą nuo šio blog’o pradžios 2020-aisiais.

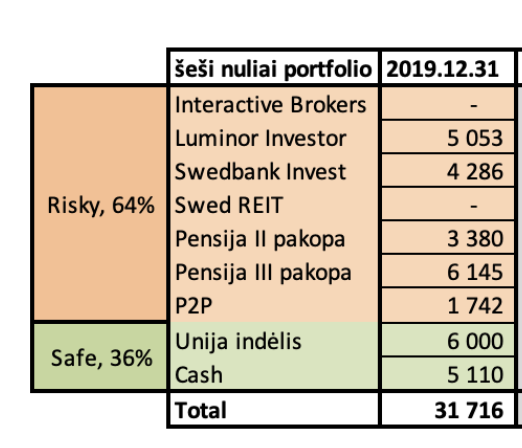

Klasikos mėgėjams ir šiaip užklydusiems neseniai ir matantiems jau gana padoraus dydžio portfelį rekomenduoju nusikelti į šešiųNulių 2020-uosius ir paskaityti kaip pradėjau rašyti šį blog’ą su 6k Eur akcijų portfeliu dar Luminore. 💸

O šiandienos įraše panašiu, tik kiek brandesniu stiliumi be very cool for 2020s anglicizmų, pereisiu per visas savo investicijas, apžvelgiant kas jose įvyko per metus ir kokioje stadijoje dabar esu kelyje į šešis nulius bei pasidalinsiu planais 2025-iesiems. Spoiler alert: planai, kaip pridera šiam blog’ui, išskirtinai nuobodūs.

Šiame įraše nerasite nė krislelio mano nuomonės kodėl kažkas kilo ar leidosi ar ko tikiuosi iš to finansinio vieneto ateityje, nes čia ne finansų analitiko blog’as.

Bet pažadu, kad rasite mano atvirus pasvarstymus dėl investuojamų sumų, abejones dėl pasirinktų finansinių priemonių ar pasidžiaugimus, jog ir šiemet viskas kilo, nepaisant mano apverktinai mažai skiriamo laiko savo finansų valdymui. Bet, aišku, kai viskas automatu ir pasyviai, tai ką ten daug ir beveikti.

Tai šokam į skaičius… 👇

Kokie buvo 2024-ieji?

Finansiškai, metai buvo labai labai geri, finansų GOAT, MVP ir visų laikų geriausi. Tiek dėl mano asmeninių nuopelnų realiame gyvenime, tiek dėl makro situacijos ir viso ko augimo.

- Svarbiausias metų įvykis, tai, kad materializavosi mano ilgai kaupti darbdavio opcionai, dėl kurių gavau nemažą sumą pinigų, tad investicinis portfelis daugiau nei padvigubėjo.

- Visoms investicijoms metai buvo geri. VWCE su +24% metinių stebino visus, o kur dar mano mažo crypto portfeliuko +100% augimas, ko rezultate turime, kad bendras portfelio metinis augimas +33% IRR.

Pats negaliu patikėti tokiais skaičiais (o ir išties gali būti klaidų mano skaičiavimuose), bet…tiesiogiai iš investicijų uždirbau +76,593 Eur per metus, kas yra +6,382.75 Eur/mėn. (!!!). Pirmą kartą pasyvios pajamos iš investicijų viršijo mano aktyvias pajamas iš darbų/verslų/projektų. 🥳

Aišku, mielieji, neįpraskime. VWCE nesukurtas tam, kad augtų po 10, 20, o ką jau kalbėti apie 25% per metus. Pravažiavome įspūdingus metus, dabar ruoškitės neišvengiamam grįžimui prie vidurkių. 😇

Kaip ten bebūtų, nesigadinu nuotaikos dabar ir bandau pasidžiaugti 2024-aisiais. Rezultate tokių metų, turime pirmą kartą permuštą 300k, 400k ir galiausiai 500k ribą.

Žinau, kad gal kiek ir iškrentu iš konteksto su tokiomis sumomis ir „pradinukų blogeris tampa nebe tiek relatable„, tai tiesiog noriu priminti, kad 2020m. apžvalgoje rodžiau tokią va lentelę:

Retrospektyviai žiūrint net juokinga, kad augant sumoms ir portfeliui didėjant – visi procesai paprastėja. Mažiau platformų, mažiau brokerių, mažiau finansinių priemonių.

Mažiau knisalo su finansais, skiriant daugiau dėmesio realiam darbui ir verslams, kuriant pridėtinę vertę tikrovėje, o ne bandant vaizduoti finansų maklerį prie ekrano (ko visiškai nenusimanau).

Labai džiaugiuosi atradęs tiek FIRE bendruomenę, tiek suskaitęs visas tas finansų minimalizmo knygas investicinės kelionės pradžioje, nes pradėti mokytis kaip elgtis su dideliais pinigais yra geriausia, kai jų dar neturi.

Ankstyvos pamokos, investuojant po tuos 100 Eur per mėn. per kažkokį Luminorą leido susiformuoti finansiniams įpročiams, disciplinai bei išmokė labai daug. Buvo pridaryta klaidų, bet klaidos su dviem nuliais dabar retrospektyviai atrodo labai pigios. Ehhhh, nostalgija kyla vien pasakojant, tai grįžkime prie šių metų aptarimo.

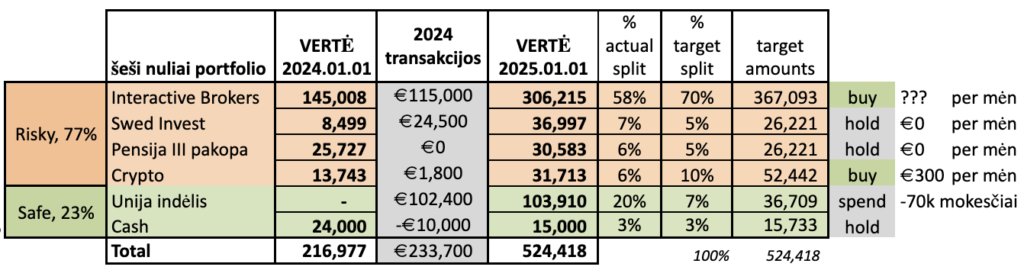

Bendrai, viso portfelio paskirstymas dabar atrodo štai taip:

Tai apie kiekvieną investicinę priemonę atskirai po kelis sakinius.

VWCE & CHILL

Automatiniai papildymai į IBKR, perkant vieną vienintelį ETF’ą tęsiasi jau ketvirti metai, be jokių nuklydimų ir net su netikėtais didelių sumų papildymais.

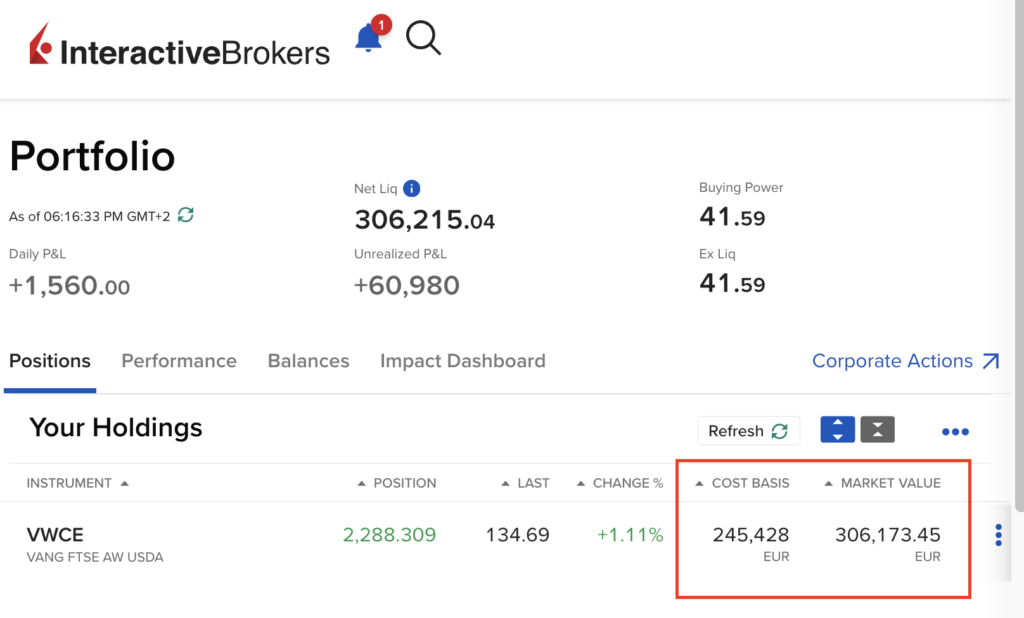

Turbūt turiu keisčiausią paskyrą visame IBKR – kur vertė viršija 300k, bet įsigytas vienas vienintelis ETF’as – VWCE. Nieko aš čia nesiplėsiu, nes kiekvienam įraše kartoju tą patį. Jei skaitote mane ir dar nežinote kas yra ETF ar VWCE, tai ką jūs blem čia skaitote?? 😀

Per 2024 papildžiau +115k.

Per 2024 paaugo +24.41%

Per 2025 planuoju – dėti kas mėnesį X sumą Eur į VWCE.

Tas X dar nėra žinomas, nes, panašu, turėsiu reikalų perkant naują NT, tai kas mėnesį pildyti VWCE gali nebelikti iš ko.

Bet kokiu atveju, algoritmas 2025-iems paprastas – kas liks investicijoms, viskas keliaus į VWCE.

Swedbank Robur

Dėl nepaaiškinamų priežasčių šiemet įmečiau 20k į Robur Global fondą.

- Kažkiek žaidžia, kad tai mano kasdienis bankas ir Swed’o sąskaita naudojuosi kiekvieną dieną.

- Kažkiek žaidžia, kad jau absoliučiai visus kiaušinius laikyt vienoje pintinėje darosi neramu.

- Kažkiek žaidžia, kad pinigai swed’e, nors ir investicijose, jaučiasi arčiau ir prireikus pvz. būsto remontui ar automobiliui, nekiltų ranką išiminėti lėšų iš IBKR, bet lengva ranka pardavinėčiau Robur’ą.

Tai tiesiog, paėmiau ir įmečiau 20k, kad būtų.

Per 2024 papildžiau +24.5k.

Per 2024 paaugo +24.08%

Per 2025 planuoju – nedaryti nieko. Prireikus išleisiu, bet kol kas tegu būna. Pozicijos nebedidinsiu.

Pensija III pakopa

Pensiją kaupiau tik per darbdavį, kai labai labai apsimoka. Tad per 3 ar 4 metus sukaupiau visai nemažą sumą. Dabar, žinau, lengvata jau yra panaikinta ir asmeniškai nusprendžiau toliau III pakopos nebepildyti.

Kiek yra prikapsėję, dabar augs pagal rinkos tendencijas ir tiek be jokių būsimų injekcijų, tikėkimės iki pat tikrosios pensijos.

Per 2024 papildžiau 0 Eur.

Per 2024 paaugo +18.88%

Per 2025 planuoju – nedaryti nieko.

Unija indėlis

Mano portfelio „obligacijos”, fiksuoto pajamingumo, garantuotų palūkanų taupiamasis indėlis kredito unijoje.

Turiu ilgą, 4 metų sutartį su 3.90% fiksuotomis palūkanomis ir naudoju šią sąskaitą kaip taupiamąją, kaupiamąją, ant palaikymo.

Ar būstui pirkt, ar mokesčiams mokėt, ar didelei kelionei atsidėt – lėšos visad guli ten ir „kažką bent uždirba”. O kodinis žodis „kaupiamasis” šitoje unijoje leidžia 99% sumos išsiimti bet kada, tik pririekus, neprarandant sukauptų palūkanų.

Dabar turiu nesąmoningai daug, virš 100k, nes iki gegužės turėsiu sumokėti VMI apie 60-80k mokesčių dėl opcionų pardavimo ir nesu dar tikras dėl sumos, tai laikausi didesnę. Likutis turbūt bus reikalingas naujam būstui.

Tikslas: turėti visuomet bent 30k sumą ten, kad būtų ir nelaimės fondas, ir automobilio pirkimo fondas, ir šiaip lengvai pasiekiamų grynųjų fondas kokiam nors verslo gig’ui.

Crypto

Nuo gana seniai tiesiog įsimetu 300 Eur/mėn į Kraken’ą ir perku tai BTC, tai ETH dalinant santykiu 2/1.

Susikaupė visai sumelė, o po šitokio crypto augimo šiemet, sumelė dar ir padvigubėjo.

Vistiek turiu tik du vienetus ir nieko kito ten daryti neketinu:

Per 2024 papildžiau +1800 Eur. (buvo nutrūkęs automatinis papildymas ir ilgokai net nepastebėjau).

Per 2024 paaugo +123.76%

Per 2025 planuoju – toliau įmesti po 300 Eur/mėn.

Tikslas 2025: išsiaiškinti ar man reikia atskiros offline piniginės ir kiek saugu jau tokias didesnes sumas laikyti Crypto Exchange. Mane komentaruose vis protina, kad šitus savo turtus įsimesčiau kažkur į USB’inį ledgerį, bet mane net vimdo nuo minties apie kažkokį fizinį aparačiuką investicijoms.

Reziumė

Investicinis portfelis paskutinius 5 metus keitėsi štai taip:

Šitam blog’e atvirauju, tai prisipažinsiu, kad ta suma 500k+ man dar kol kas atrodo nesąmoningai didelė, nesu prie jos aklimatizavęsis ir jaučiuosi kiek nejaukiai net besidalindamas.

Žinau, kad investavimo mohikanams čia yra niekai ir turiu pažįstamų, kurie „ant pažaidimo” turi 10 bitkoinų nusipirkę, nes šiaip varto NT objektus ir investicinius milijonus. Bet žinau, kad yra tokių, kuriems mano suma atrodys kaip visą gyvenimą keičianti. Bet labai labai pats bandau ir labai rekomenduoju kažkokiu būdu nustoti lygintis. Visų kelias ir aplinkybės skirtingos.

Aš jaučiuos, kad man pasisekė. Galėjo pasisekti labiau, galėjau gauti daugiau. Bet vistiek bandau būti dėkingas. Tik ta sėkmė sėdint namie ir laukiant dar nei vieno irgi neaplankė. Jaučiuosi užsidirbęs ir nusipelnęs, nors kiek ir nejauku. Bet čia toks blog’as, tai pinigais dalinuosi atvirai.

Ir noriu pabrėžti, kad jeigu būčiau leidęs laisvalaikį žaidžiant forex’ą, renkantis pavienes akcijas, diskutuojant forumuose ar medžiojant sekančią Teslą, turbūt dabar sėdėčiau su penkiaženkliu portfeliu. Ir ne todėl, kad viską būčiau praknisęs, o todėl, kad kažin ar būčiau užsidirbęs tiek iš pagrindinės veiklos.

Tai jeigu norite kažką išsinešti iš šito įrašo, tai išsineškite, kad ar +6% ar 8%, ar net 12% metinė grąža iš investicijų nepadarys jūsų finansinei situacijai tokios įtakos, kokią galite padaryti jūs patys keldami kvalifikaciją, prisiimdami riziką ir labai stipriai pavarydami savo srityje, realiame pasaulyje. Ar dirbant darbus, ar side-hustle’inant, ar kuriant verslus.

Galiausiai

Esu jau ties 52% šio blog’o kelionės link milijono ir dėl compound efekto, laiko prasme, čia jau net nebe pusiaukelė, čia daug toliau. 6% grąžą generuojantis portfelis turėtų padvigubėti per 12 metų. Tai jeigu ne pasaulio kataklizmos, per kokį dešimtmetį jau žiū ir bus tie šeši nuliai.

Čia, žinoma, jeigu aš sėdėčiau rankas sudėjęs ir laukčiau. Bet toliau darbuojuosi, vystau keletą verslų, bandau uždirbti dar daugiau, neaukojant asmeninio gyvenimo.

Pagal 4% pensijos taisyklę, dabartinis portfelis jau dabar generuotų man apie 1,600 Eur/mėn pasyvių pajamų vidutiniškai, visa likusį gyvenimą. Iš bėdos, taupiai jau būtų galima gyvent iš tokio. 😇

Bazė sukurta gera, dabar portfelis gali toliau ramiai augti, kol aš žaidžiu verslus ir kuriu šeimą. „Palauk, vaikų turėsi – pamatysi kaip seksis taupyti.”, sakė man blog’o pradžioje. Žinoma, nekantrauju pamatyti. 🙂

Važiuojam į 2025-us ir pasitinkame dar vienus, ypatingai nuobodžius finansinius metus. 🍾

O kaip sekėsi jūsų finansams 2024-aisiais?

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Puikus postas! Mažas pastebėjimas 3pakopos GPM lengvata tau dar galios iki 2035 metų 😉

Taip pat noriu paklausti. Ar žadi paskelbti esamą IBKR sąskaitą kaip naująją nuo 2025m įsigaliojusią investicine sąskaitą?

https://www.vmi.lt/evmi/5552

ai, nu jooo, dar galios ir kaip rašė viršuje, darbdavio įmokų lengvata apskritai nebuvo panaikinta.

Dėl investicinės dar sugrįšiu ir parašysiu atskirą įrašą. Skaitinėjausi, bet labai dar šviežia, nežino nieko nei bankai, nei tas pats VMI. Leisiu visiems viską išsiaiškinti ir kažkada vėliau iki pavasario susitvarkysiu, viską aprašydamas. 🙂 Bet kokiu atveju, mačiau, kad visi 2025-ieji bus pereinamieji, tai laiko dar turime.

Sveiki,

Ar teisingai suprantu, kad 2025 metai atneša tą labai lauktą lengvatinės investicinės sąskaitos naujieną į Lietuvą? Nebereiks mokėti mokesčių kol neišsiimsime grynųjų ir galima bus manipuliuoti finansais laisvai tos sąskaitos viduje?

https://www.vmi.lt/evmi/-/nuo-sausio-1-d.-startuoja-investicin-c4-97-s-c4-85skaita-top-5-dalykai-k-c4-85-reikia-c5-beinoti?redirect=/evmi/

Teisingai supranti, bet dar ne iki galo viskas aišku. Atrodo, kad insistucijos aiškinasi tarpusavyje. Tai palauksiu daugiau info ir tuomet aprašysiu kaip elgsiuos aš. 😉

Bet ką skaitinėjau, tai skamba viskas kaip LABAI geros naujienos. Naudosimės. :))

Kiek skaičiau investicinė sąskaita reikalinga tik jei tu spekuliuoji. Jei perki tik vieną ETF, tai tau neapsimoka ją turėti, nes prarandi 500 eurų lengvatą.

Na kodėl? Iš pirminio paskaitymo, man labiausiai maloniai akis užkliuvo už fakto, kad mokesčius reikia mokėti tik kai išimama suma viršija įneštą. Tai iš to aš spekuliuoju tokį scenarijų:

– kaupi kaupi kokius 8 metus VWCE ir esi įnešęs 65k, bet investicijų vertė jau 100k, nes na augimas.

– sumąstai pirkti būstą ir reikia 50k pradiniam įnašui.

– Parduodi VWCE už 50k Eur ir išsineši lėšas iš investicinės sąskaitos.

– Sumoki 0 Eur mokesčių.

– Perki būstą.

Nors pliuso jau būsi prigeneravęs sočiai per tuos visus kaupimo metus, bet mokesčiai kol kas bus 0 Eur. Nes bendrai įnešta = 65k Eur, o išimta tik 50k Eur.

Žinoma, tokiu būdu tu tik į tolį nukeli mokesčių mokėjimą, bet čia yra labai labai gerai.

Dar yra ir kitas dalykas. Dabar perkat VWCE, bet gal kai bus 50-55 metų, norėsit nusimetinėt iš 100% equity į 50/50 equity/bonds arba netgi 30/70 split’as.

Tai be IS – už VWCE pardavimą ir pirkimą obligacijų mokėtumėt 15-20+ proc gpm. Dabar, mokėt nereiks, tai kaip ir vis tiek gerai, nes su VWCE būsit ilgai, bet tikrai ne iki tol kol 65 metai sueis.

Labas su naujais!

Kokia NT pirkimo strategija, kiek procentu iš savų ir kiek iš kredito?

trumpais bruožais kokie NT planai, namas, butas, lokacija?

Kokie pamastymai del geopolitines situacijos ir investavimo i didesnes vertes NT?

Manau parašysiu plačiau apie NT, kai jau tikrai būsiu nusipirkęs/pardavęs kažką. O šiaip dabar vyksta, ieškau upgrade’o turimam būstui. Bet jei nerasiu, tai ir nepirksime dar kurį laiką. Nedega, nes dabar turime labai gerą būstą ir jį upgreidiname realiai iš išpizdėjimo. Labiau čia aš noriu pasididinti paskolą bei užsilockinti istoriškai žemas palūkanas. Iš komforto, tai puikiai tarnauja ir dabar turimas. 🙂

Bruožai – didesnis nei turimas butas Vilniaus centre, 3-4 kambariai, ne naujas (ne tai, kad kategoriškai, bet nenorime patys pirkti iš brėžinių ir įsirenginėti, o ir value for money tokio mažiausias), bet šiltas/šviesus. Labiau jau premium butas iki 500k, daugmaž pusė ko būtų finansuojama parduodant dabar turimą būstą, o kita pusė imant paskolą. Paskolos nenoriu turėti daugiau nei 300k, kad mėnesinės įmokos per daug psichologiškai neslėgtų.

Dėl karo – daug šnekėta ir galvota, bet nusprendžiau, kad ką padarysi. Rizika visuomet bus, o gyventi reikia jau šiandien. Investicinių butų Vilniuje (o šiaip ir bet kur kitur) manau niekada nepirksiu, bet nuosavą komfortą noriu didinti. Žiūriu į asmeninį NT kaip ir labai gerą aparatą Net Worth’ui didinti, tai ir toliau upgreidinsiu, naudojantis banko siūlomu svertu.

Pirmą butą pirkome 5-7 metams, antrąjį dabar irgi su ta pačia mintim. Nelabai tikiu „gyvenimo būstu” bei kažkodėl neturiu svajonių apie nuosavą namą, tai todėl kol kas galvoju, kad taip kas 5-10 metų ir norėčiau upgreidintis būstą, akumuliuojant NT turtus su vienu būstu kuriame gyvename. Namą Žvėryne ar aplink Čiurlionio gatvę paimčiau, bet čia keletos vienetų šešių nulių tam reikia. O keltis į Avižienius bei sėdėti kamščiuose – ne man šitas fetišas. 🙂

Tai kol kas planas – upgreidinti butus kas 5-7 metus, taip lipant į kalną link to milijoninio penthauzo. :))

Puiku, ačiū už išsamų atsakymą – jau ruošiausi pats klausti apie NT, kai tik perskaičiau pirmąjį sakinį apie jį. Labai domintų ir atskiras įrašas, kai rasi. O šiaip kietai varai. Sėkmės!

„Dėl karo – daug šnekėta ir galvota, bet nusprendžiau, kad ką padarysi.”

Tai gali pirkt ir gyvent ten kur karo tikimybe mazesne 🙂

As apie ta pamastau bet tik tas kad kiti isikibe i ta Lietuva, ir atrodo gaila kad nebesusitiksi taip daznai su esamais draugais, giminemis. O jei visi varytu kazkur kartu tai atrodo butu rimta motyvacija.

Paskui ten vis tenka girdet kaip yra blogiau kitoj saly. Bet va pries kelias dienas pakalbejau su viena moterimi, kuri gal 10 metu anglijoj gyveno. Tai grizus dabar i lietuva, slaugo mama, kai mama mirs tai leks is tos Lietuvos ir negris, nes uzsienyje geriau sako. Tai va atrodo ner cia kad vien Lietuvoj tik geriausia lietuviui kaip cia visi bando nupiest. Nu arba reik pasibandyt paciam ir paziuret, nes cia kas ka sako sunku suprast.

Tik problema kad nuomotis brangu , o pirkt irgi jei nepatiks, vel pardavinet – stresas, islaidos.

Labai gerai čia toje Lietuvoje, todėl ir norisi būti. Aš gyvenęs užsienyje 4 vietose, ir daug keliavęs. Vilnius yra tikrai TOP5 miestas Europoje tvariam, ramiam gyvenimui. Algos geros, dydžio pakanka, pramogų yra, žalumo belekiek, nusikalstamumas skaityk neegezistuoja. Minusų irgi yra, kaip geopolitika, prasti skrydžiai, cepelinis dangus, bet visur savi minusai. 🙂

SB rašo, kad su 3 pakopa darbdaviui nesikeitė:

Darbdavio įmokų mokėjime į III pakopos pensijų sutartis niekas nesikeičia.

GPM lengvata mokant įmokas iš asmeninių lėšų galios dar 10 metų III pakopos pensijų sutartims pasirašytoms iki 2024-12-31

ohhh, gerai! Jei galėčiau, kažkiek vistiek kaupčiau, bet, deja, dabar nelabai turiu darbdabvio. 😀

Mini, kad VMI teks atsegti apie 60-80k dėl opcionų.

Nepavyko palįsti po GPM lengvata išlaikius 3 metus?

Panašu, kad ten veikia kiek kitaip nei tikėjausi ir manau visi čia nustebs. Lengvata galioja tam, kad tie opcionai nebūtų laikomi kaip „pajamos natūra” ir apmokestinami visais su alga mokamiems mokesčiams (GPM, Sodra, PSD), tai šitą aš gavau ir nereikėjo nieko mokėti, kai opcionai pavirto tikromis akcijomis.

Bet po to, parduodant jau tas akcijas, lyg ir reikia sumokėti 15%/20% GPM’ą nuo pelno, kas realiai yra visa gauta suma.

Čia ne 100% tikrai taip, nes labai sunku kažką rasti internete, kadangi įstatymas naujas ir tik tik dabar atsiranda pirmieji pasinaudoję ta lengvata. Bet aš dabar samdausi teisininką/mokesčių specą, kad man sudėliotų viską teisingai, tai galėsiu pasidalinti.

būčiau labai naudingas jeigu pasidalintum sužinojus kaip su šio reikalo mokestine struktūra, pačiam aktualu, nes pirmą kartą gyvenime teks exercise’inti options greitu metu

+ dėl teisininkų, tik nepataupykit, pasiimkit kokį Big4’inį ar iš reputable legal kontorų. nes 60-80k gpm vs 1,5-2,5k eur fee teisininkam už konsultaciją gan didelis trade-offas

20% iki 120 VDU, virš 32% (Lietuvoje yra užslėpta pajamų mokesčių progresija). Lengvata duoda 15% GPM, jei 3 metus išdirbęs ir vis dar dirbi toje įmonėje. Kažkas tokio, bet aišku profesionalai geriau pasakys.

Įdomu būtų išgirst detales.

Man tas irgi buvo aktualu, susidėliojau pats (yra keli aiškinimai VMI, keletas straipsnių Ellex ir t.t.). Gal irgi verta buvo investuot į konsultaciją, bet pasirodė, jog ten nėra kažko labai sudėtingo, ar kad pavyktų sutaupyt.

Rašant iš atminties, tai:

1) Jei opcionų sutartis iki 2020, tai juos išperkant, GPM mokėt reikia, bet nereikia VSD/PSD. GPM tas pats progresinis (prie darbo užmokesčio kategorijos), ir opcionų atveju gali greit tapti 32% (120+ VDU). Kiek išlaikyti nėra svarbu.

2) Jei opcionų sutartis nuo 2020m, ir opcionai išlaikyti 3+ metų, GPM/VSD/PSD mokėt nereikia.

Deja mano atveju buvo pirmas variantas, ir reikėjo atseikėt 5-digit-sum GPM.

Aišku, poto, tuos opcionus išpirkus, ir parduodant akcijas, galioja standartiniai vertybinių popierių mokesčiai.

Viskas teisingai, gavau tokį patį atsakymą. Tai mano atveju bus tik progresinis GPM (15/20%) lyg pardavus VP nuo pelno (įsigjimo kaina – pardavimo kaina), kas mano atveju yra visa suma.

Panašu, kad pagal rezultatus IBKR panašiai juda su SWED ROBUR. Kodėl vis gi nusprendei, kad šiemet nedėsi pinigų į ROBUR?

Robur dabar atrodo kaip išganymas ir tikrai viskas gerai, bet jų visi fondai yra Swedbanko Private Equity, t.y., aktyviai valdomi. Dabar mokesčiai gana padorūs, tačiau bet kada tuos įkainius galima pakeisti. Sugalvos švedukai, kad pelningumas kritęs, davai padidinam visus fees ir iš lėto, per eilę metų, žiū Robur’as pradeda generuoti ženkliai mažesnę grąžą nei tiesiog pasyvus bendras VWCE.

Su investicine sąskaita šiek tiek pavyks šitą riziką pažaboti, nes galima turėti Robur’ą, o jeigu pakeistų mokesčius ir pasidarytų nebepatrauklus įrankis – galima pigiai be GPM’o užkeisti. Bet šiaip, Robur labai naujas/jaunas fond’as ir nors 2024 gavosi beveik kaip VWCE, bet čia nebūtinai. Turiu tikėjimą, kad labai ilgu laikotarpiu bus prasčiau.

Dėl crypto, jei sugalvosit ką dėl cold wallet’o, pasidalinkit, būtų įdomu išgirst. Pats taip pat periodiškai perku ETH, 5% visų investicijų keliauja ten, tai in the long run būtų visai įdomu know-how pasisemt.

Dėl trečios pakopos – aukščiau rašė, kad lengvata dar galioja 10 metų seniau sudarytom sutartim – gal dar pridėsiu kelis momentus. 3 pakopos svarbiausia lengvata ta, kad nebus GPM’o kai pensija ateis/iki jos liks 5 metai. Tik pačiam kaupt brangu, ypač kai lengvatos nebeliks, bet su darbdavio contributionu ir lengvata visai dar nice.

O žiūrint į ateitį – nepamenu, kaip pas jus su antra pakopa yra? Nenorit 125 eur/mėn į antrą nukreipt (kad ir tą pačią INVL, arba kokią nors GoIndex)? Papildomiem contributionai virš defaultinių 3% į antrą pakopą dar ir toliau galios (t.y. jų nepanaikino ir jokie 10m terminai negalios). Minusas – mažesnis likvidumas (kol kas nėra galimybių išsiimt) ir už dalį reiks anuitetą pirkt. Vis dėlto, thresholdą viršijančią dalį bus galima one-offine išmoka išsiimt.

Tai suprantu, kad virinant 500k, 300 eur/metus nėr kosmosas, bet II pakopa nėr jau tokia brangi. 3 gal brangoka, bet kol lengvata yra galima ja pasinaudot, po to papildomus 1,5k/metus į II kreipt 🙂

P.S. Abejoju, ar tikrai jūsų portfelis IBKR’ui keistai atrodo 😀 nenustebčiau jei tokių kaip jūs, tik su 1 asset’u nemažai

Antrinu dėl cold wallet. Būtų įdomu iš autoriaus išgirsti ką nuspręs.

Trezor

o gal reik pirkt crypto etf? ir tada teoriskai nereik rupintis kaip saugot.

Bet is kitos puses kazkas uz tave rupinsis ir irgi neaisku kiek patikima.

Pas mane su pensijų visomis pakopomis vienodai – visko atsisakęs. Priežastis kaip ir minėta – likvidumas, neaiškumas dėl ateities, abejotinas pensijų valdytojų pasyvumas ir tikimybė, kad kažkas kardinaliai pasikeis prie kažkurios valdžios per ateinančius 10-30 metų kol sulauksiu pensijinio amžiaus. Long run’e tiesiog underperformins rinką ir taip, gale išsiimsi gal ir be GPM’o, bet išsiimsi daug mažesnę sumą.

Lietuvoje pensijų produktai labai prasti, palyginti su US ar UK, tai labiau edukuotam ir disciplinuotam investuotojai, kol kas, manau labiau apsimoka kaupti pačiam per ETF’us. 🙂

Sveikas, su naujais ir tave! 🙌

Keletas klausimėlių iš žmogaus, kuris nori pradėti investuoti, prisikaitė čia ir kitur:

1. Tai jei tarkim esu dar tik mokinys, 18 m., ir pajamų neturiu, bet vis tiek planuoju investuoti 50-100€/mėn. iki kol turėsiu normalių pajamų, tai man kurtis Swedo Robur iki kol pasieksiu 150-300€ ir planuosiu dar didinti – pereiti į IBKR ar palikt viską Swede ir pradėt naują IBKR?

2. Ar turi taupomąją sąskaitą ir ar tokios reiktų man? Pvz jei turiu Swedo Robur, tai man jį susieti su taupomąją (santaupų)? O gal geriau santaupas laikyti kokiam ŠB, kur grąžina per 3% taupomojoj?

3. Ar apsimoka savarankiškai kaupti 3 pakopoj ar apskritai kaupti PF, jei kol kas neturiu pajamų iš darbdavio?

ŽIAURIAI AČIŪ IR DĖKINGAS!! 🙏🙏🙏

Ką tu darai yra BOMBINIS REIKALAS 🫶

Jeigu tau 18 ir esi mokinys, kuris kelia tokius klausimus – gerai varai. 😀

1. Tikrai neskubėk su tuo IBKR, viskas gerai pabūti Swed’e. Sutaupysi ant mokesčių, turėsi paprastą set up’ą, o grąža vistiek bus labai panaši. Taisyklių nėra, bet kai sukaupsi kokius 10k ir/ar pradėsi kas mėnesį skirti po 300 Eur, tuomet ir pereičiau į IBKR. Ar parduoti viską, ar tiesiog palikti Swed’ą ir po truputį pradėti IBKR, tai čia priklausys nuo situacijos tuo metu ir kai ateis šitas sprendimas, jau ir su Robur’u bus daugiau duomenų, ir su investicine sąskaita bus aiškiau. Dabar lik prie paprasto Swedbank Robur savo namų banke. 😉

2. Neturiu. Turiu indėlį kredito unijoje, kuris generuoja 3.9% ir kurį galiu bet kada nusiimti, tai čias turbūt veikia kaip mano taupomoji. Bet tavo vietoje bandyčiau prasisukti paprasčiau ir naujos sąskaitos kažkokiam banke tik dėl jos tikrai neatsidarinėčiau. Jeigu nori, kad kapsėtų kažkas už santaupas, gali pasinaudot Revolut’u ar panašiai.

3. Neturint pajamų, tau tikrai dar neverta kaupti pensijai. Investicijos bus tavasis kaupimas.

o tai nepigiau IBKR del komisiniu? ypac mazesnemis sumomis tie bankai skausmingi atrodo.

Robur nėra jokių komisinių, dėl to ir sakau, kad mažoms sumoms, pradžiai, tikrai labai labai geras variantas. Mano ir žmona, ir mama perka Robur’ą dėl paprastumo.

o kaip investuoti i swedbank robur? jei tame banke neturi saskaitos?

Tai nepavyks. Swedbank Robur yra Swedbank’o produktas, tam reikalinga Swedbank investicinė sąskaita.

Ačiū labai 🫶

Klausimas dėl PF buvo, nes tipo, kiek supratau, jais sumažinami ar atidedami mokesčiai, kas gali padėti greičiau auginti turtą?

Ar Lietuvoje, palyginti su kokia Amerika, ta nauda šių fondų tokia maža, kad neapsimoka atsidaryti jų?

Maža lengvata egzistuoja/egzistavo, bet ji visiškai niekis palygint su Roth IRA, ISA ir panašiais dalykais apie ką skaitei angliškuose šaltiniuose. 2/3 pakopos kaupimas gali turėti prasmę, bet tikrai kol kas dar ne tau, kai neturi darbo ir reguliarių pajamų. 🙂

Aš pvz., nekaupiu nei ten, nei ten.

Sveiki

1) dėl “kiaušinių laikymo vienoje pintinėje”: gal domėjotēs pvz sąskaita užsienio banke ( Šveicarija/ LUX). Jeigu taip, kokios įžvalgos? ko reikia atsidaryt? realu ar ne?

2) 100kEur “draudimas”: suprantu ibkr account papuola po juo. nesvarstot ibkr laikyt max 100kEUR o perviršį kituose brokeriuose/ bankuose? Kad išspaust max apsaugą visoms investicijoms: pvz 2 saskaitose laikant iki 100kEUR jos abi butu “apdraustos”. Ar neteisingai interpretuoju?

1) Nesidomėjau, kol kas buvo per anksti.

2) Po 100k Eur IBKR nepakrenta, nes tie 100k Eur yra Lietuvos finansų institucijoms. Priklauso kuriam IBKR esi priskirtas – ar Vengrijos, ar Airijos. Aš pvz., Airijos, tai tavo minimas draudimas yra „tik” 20k Eur. Bet dėl šito aš jau nustojau jaudintis, nes tie 20k Eur galioja tik cash’ui laikomam IBKR balanse. Visos klientų turimos akcijos yra laikomos atskiroje sąskaitoje ir prižiūrimos auditorių, tai IBKR bankroto atveju, visi aktyvai būtų perkeliami į kitą brokerį.

Bet interpretuoji teisingai – jeigu turi 100k Swedbanke ir 100k SEB’e, tai galioja 2 draudimai. 🙂

Kolegos, esat ne iki galo teisūs dėl 100k draudimo. 100k draudimas yra taikomas indėliams (pinigai esantys banko sąskaitose + indėliuose).

Pačios investicijos Swed’e draudžiamos 22k eur suma (tai gal tas „tik 20k” nėra baisus pas IBKR’ą :))

Dabar kalbant apie Investment account insurance – trumpai drūtai, jis įsijungtų jeigu brokeris negali grąžinti jūsų turimų akcijų jums (pavyzdžiui, jeigu nelaiko jų atskirai nuo savo asset’ų, yra koks nors fraud’as ir pan). Swedbanko atvžilgiu – nelabai aktualu, nes jūsų turtas yra laikomas atskirai nuo banko turto (t.y. gali būt lengvai identifikuojamas).

Dabar dėl visokių akcijų registravimo Nasdaq’o CSD ir pan. – tikėtina, kad kaip paprastas mirtingasis nesinaudojat atskira Nasdaq CSD sąskaita (brangu, 50 eur atidarymas + 50 eur/mėn administravimas) – jūsų turtas yra laikomas „omnibus” accountuose (pvz. „Swedbank LT klientų akcijos”), po vienu accountu. Įvykus bankrotui / kokiam nors mismanagement’ui, užtruktų procesai, bet akcijas galiausiai persikelt galėtumėt.

Realiai, reikėtų nemaišyti deposit insurance (100k) ir investment account insurance (22k).

https://www.swedbank.lt/private/home/more/depositInsurance – čia, antras tab’as (Investuotojams) arba antras dokumentas („Informacija apie įsipareigojimų investuotojams draudimą”

Puikiai! Ačiū už papildymą ir edukaciją. 🙂

Tik pasitikslinti norėčiau – kaip su Swedbank Robur fondais? Jie irgi papuola po Įsipareigojimų investuotojui draudimu (22k)?

O ar tikrai priziurimos? Kas jei parduos tas akcijas o auditoriams pasakys, kad tebeturim. Kiek yra buve pvz ir full tilt poker buvo atskira saskaita kur laiko klientu pinigus, dingo.

Man tai tokios baimes yra ,kad cia kaupi isivaizduoji kad turtingas, o kai reikes ir nebebus. Nu pvz isrinktu kokius politikus kurie pasakytu db susirenkam bapkes is investuotoju ir neduodam. Nacionalizuojam.

o kodel IBKR esat priskirtas airijai? jei dabar naujai atsidarineti saskaita tai ar yra galimybe rinktis lietuva?

Tu Lietuvą kaip savo lokaciją visuomet gali pasirinkti, bet pats IBKR registruotas Airijoje ir neturi filialo Lietuvoje. Taip yra su visais tarptautiniais brokeriais.

Su naujais, kiek pačiam metų?

Trisdešimt keli.

Ačiū už info, įdomu paskaityti, pats dabar ramiai, sau po 200 Eur. metu į Swedbank robur. Crypto keletas k. rontgen xx.xxx ir indėliai. Galvoju pakolkas likti prie Swedbank dar kokius metus, po 200-300 eur/mėn. o vėliau žiūrėt kaip ir kas. Ką manai apie tai? 🙂

Atrodo, kad strategija – investuoti po 300 Eur/mėn į BTC ir ETH – pasiteisino, ir rezultatai kalba patys už save. Augimas daugiau nei 120% per metus yra wow! Taip pat esu toje pačioje valtyje : ) . O dėl offline piniginės – suprantama, kad kai kurios nuomonės apie fizinius įrenginius gali būti nepatrauklios, tačiau saugumas tikrai svarbus, ypač kai kalbama apie didesnes sumas. Naudoju ir miegu ramiai. Recommend+

Kokią piniginę naudoji? Domina rekomendacijos

taip pat domina kokia pinigine naudoji?

Sveikas. Džiugu girdėti, kad tau taip viskas klojasi gerai, faina 🙂

Klausyk, dėl to VWCE and chill, o kaip FWRA etf as, jis su mažesniais mokesčiais 🙂

Viskas gerai ir su tuo, tiesiog naujesnis, mažesnis, bet dėl to bėdų neturėtų būti. Abu, atrodo, seka tą patį FTSE All World ideksą, bet kažkodėl VWCE turi 3,599 akcijas, kai tuo tarpu FWRA tik 2,396. Tad kažko jame nėra iš egzotikos, nes matau procentaliai šiek tiek labaiu link US/Europe vs VWCE.

https://www.justetf.com/en/etf-profile.html?isin=IE000716YHJ7#holdings

https://www.justetf.com/en/etf-profile.html?isin=IE00BK5BQT80#holdings

Sveikas ir sveikinu su puikiais rezultatais! Keletas klausimų:

1. Kodėl būtent pasirinkai Swedbank Robur Access Edge Global, o ne pvz Swedbank Robur Technology? Noras labiau iškaidyti?

2. Turiu susikūręs savo griozdišką Excel template dinosaurą, kuriuo nesu labai patenkintas, nes negaliu lengvai automatu paskaičiuoti metinių pelnų per investicijų klases. Galvoju ar yra kokių lengvesnių įrankių sekti investicijas ar gal esi kažkur pasidalininęs savo template? 😉

Robur’ą rinkausi tiesiog paprasčiausią – su mažiausiais mokesčiais ir didžiausia diversifikacija. Rinkdamasis Technology jau priiminėčiau sprendimą dėl sektoriaus, o tam neturiu kompetencijos.

Exceliuk’as mano labai paprastas, gėda net dalintis. O šiaip viską dar esu susivedęs į Yahoo Finance, kad prireikus galėčiau užmest akį gyvai į grąžą ir kaip juda.

Dėkui už atsakymą. Pažiūrėjau į Yahoo Finance, bet ten randu tik akcijas, fondus, crypto, t.y. viskas kas turi tickerius, bet ten nėra galimybės susirašyti pvz P2P platformų, III pakopos pensijų fondų ar dar ko custom. Gal žinai kokių įrankių su kuriais būtų galima pasidaryti custom portfolio ir pvz suvesti vertes kartą per mėn ir ten sekti visokius mėnesinius/metinius prieaugius? 🙂

Turėjau tokią vieną ir naudojau – Portfolio Performance vadinosi. Bet nėra patogu, praknisau visų metų save’ą ir užmečiau galutinai. Šiuo metu ieškau ir bandausi įvairias, kažką atsirinkęs pasidalinsiu. Kol kas gyvenu tik su Yahoo Finance. 🙂

Ar galėtum pasidalinti, kokioje unijoje pavyko užsifiksuoti tokias patrauklias kaupiamojo indėlio sąlygas?

Paskaitykit ankstesnį autoriaus įrašą. Rašo, kad Šeimos unijoje ir yra nuoroda į autoriaus įrašą iš 2020 metų 🙂

Šeimos Kredito Unija, jau nuo 2020m naudojuosi ir visuomet didžiausios palūkanos ir lanksčiausias tas „taupomasis” indėlis, iš kurio prireikus didžiąją dalį galima išsiimti.

Ačiū, busiu praleidęs įrašą apie Šeimos Uniją. Čia gera galimybė gauti didesnes palūkanas su 90% lėšų lanksčiu terminu. nei pvz. laikant Trade Republic sąskaitoje.

Sveiki,

Ačiū už tokį išsamų aprašymą, tikrai gerai susiskaitė, pagrindinis klausimas, apie FIRE bendruomenę? Ar galima būtų sužinoti plačiau? Norėtusi prisijungti.

Seniau buvo vienas anonimis forumas ir Lietuvoj, tai ten praleidau daug laiko. Dabar jis užsilenkė ir liko tik užsieniniai reddit’ai. Pradėti gali tiesiog stebint šį: https://www.reddit.com/r/EuropeFIRE/

Didelis ačiū už atsakymą, tikiusi, kad ateityje Lietuvoje turėsime ne tik formumą, bet ir gyvus susitikimus FIRE

Na sakyčiau sėkmę pagavai. Dabar lieka tik išlaikyt. Kas irgi nėra taip lengva. Puikus praktinis pavyzdys kaip su vienu ETF turėti puikius rezultatus. O tas grožis 24% augimo nuo 300-400 t kitaip atsiskleidžia nei nuo kelių šimtų. Jei rimtai, tai tokiam amžiui, jau gana solidus finansinis turtas. Ir viskas savo paties rankomis ir galva. Stipru.

Sveikas,

Sveikinu su nuostabiais finansiniais rezultatais. Norėjau paklausti apie anksčiau minėtą crypto ETF, galbūt alternatyva krakenui galėtų būti pvz koks: MicroStrategy stockas. Galbūt turi savo pasiūlymų tam?

Kai žiūrėjau rudenį, išsiaiškinau, kad Crypto ETF kol kas Europoj nepasiekiamas. Bet šiaip būtų geriausias variantas, turint galvoje ir būsimą investicinę sąskaitą (kuri crypto negalioja). Microstrategy žinau, bet man šiek tiek nesąmonė ir čia tiesiog išvestinė priemonė. Tuomet geriau jau tiesiogiai turėti.

Sveiki, kaip manote ar protinga būtų pradiniam įnašui kaupti VWCE? O gal geriau saugiau kokiam indėly? Bustas būtų perkamas ne ankščiau kaip už 3 metų.

Šiaip default’inis atsakymas – tikrai ne. Bet su dideliu disclaimeriu ir iš tokio trumpo aprašymo ką parašei, tai aš pats sau taip ir kaupčiau. Taip ir kaupiau, iš tiesų 🙂 3 metai labai daug, o dar kai rašai „ne anksčiau kaip…”, tai sufleruoja, kad yra lankstumo. Šiaip viską galima daryti visaip, jeigu turi gyvenimiško lankstumo.

Blogai prisiimti per daug rizikos, jeigu tu garantuotai žinai, kad tau 2026 metų sausio 1d. reikės 20,000 Eur pinigų (pvz., mokesčiai, užrezervuotos vestuvės, išsikraustymas į užsienį, namo statybos pridavimas). Bet jeigu čia tokia situacija, kad tu tiesiog kaip tolimą tikslą už kokių 3 metų norėtum pirkti sau asmeninį būstą ir niekas neduos per galvą, jeig nenusipirksi, tai pffft. Aš kaupčiau VWCE. 🙂

Įmetant kas mėnesį, beveik garantuota, kad po 3 metų būsi pliuse. Tik galimas daiktas, kad būtent po tų trijų metų visa rinka pavažiuos žemyn kokius 10% per mėnesį ir atrodys prastas metas parduoti. Tai tiesiog pralauki kol atsigauna (kas visuomet įvyksta).

Bet kaip sakiau – čia aš taip daryčiau. Tam reikia šiokios tokios edukacijos, tikėjimo rinka ir finansų disciplinos.

3 metai tikrai per mažas laiko tarpas, tik į indėlį dėčiau.

O gal pasidalintum kiek metų esi pasiemęs būsto paskolą ir kiek vertėtų įnešti pradžioj?

Paskola imta tuo metu maksimali – tiek suma, tiek periodas. Tai gavosi 130k, 30 metų su 1.95% marža. Kartu su bendraskole (dabar žmona).

Sveiki,

Skaitau ir galvoju – baltas ar juodas pavydas kyla! 🙂

Labai geras progresas link tikslo.

Aš pats investuoju jau apie 3 metus – pagrinde stock picking ir ilgalaikės strategijos (long term). Kol kas rezultatai neblogi: 6 figures viršytas, o prieaugis lenkia įnašus.

Norėjau paklausti:

Ar teko autoriui arba kitam skaitančiam persivesti vertybinius popierius (VP) iš „Swedbank“ į IBRK“?

Šiuo metu turiu 90 % Swedbanke ir 10 % IBRK, bet turint padorią sumą Swedbanke, aptarnavimo ir pirkimo mokesčiai pradeda atrodyti labai nepatrauklūs. O kuo didesnį kapitalą kaupi, tuo tie mokesčiai tampa skausmingesni.

Pradžioje neplanavau viršyti 30 tūkst., bet, kaip sakoma – shit happens. 😀

Jei turit 6 figures Swed’e, pasikalbėkit su jais dėl tapimo private bankingo kliente, nes kaip suprantu, tokia dar nesat. Tada jie gali ir custody fees nebetaikyt ir komisinius padoresnius taikyt ir finansavimą daug geresnėm sąlygom, nei paprastiem mirtingiesiems duot.

Aš apie Swed’o privačią bankininkystę nežinau, bet jei ką – čia puiki proga pereiti normaliai į IBKR. Nežinau ką tiksliai turi Swedbank’e, bet jei kažką iš standartinių ETF’ų ar akcijų, o ne Swedbank Robur fondus. Tai VWCE ir kiti lengvai gali būt pernešti į IBKR paskyrą. Man permesti neteko, tačiau rašė apie tai man jau anksčiau. Kažkokia fiksuota vienkartinė suma ir gal 3-5 darbo dienos, supildžius formą tiek swedbank’e, tiek IBKR. Viską support’as sutvarkytų.

Labai idomi apzvalga ir puikus rezultatai, sveikinu!

Butu idomu isgirsti Jusu nuomone, kur investuotumet mano situacijoje. Pradinis kapitalas 40000 ir kiekviena menesi noreciau investuoti apie 300eu, kylant atlyginimui ir daugiau. Domina ilgalaike investicija. Mastau ar geriau i Swedbank Robur ar IBKR VWCE. Kaip suprantu IBKR stabiliau ir saugiau su didesnemis sumomis? Tikriausiai 40000 dar per kaza suma diversifikuoti per Swedbank/IBKR? Manau pasiekus 100 000 galvociau apie kazkoki paskirstyma. Butu idomu isgirsti jusu nuomone:)

Abu saugūs ir abu stabilūs, kiek akcijos gali būti stabilios. Tiesiog Swedbank’e daug didesni einamieji mokesčiai ir nuo didesnių sumų tai pradeda jaustis.

VWCE yra švaresnis ir grynesnis produktas, kurio sudėtis labai aiški ir tiesiog atkartoja pasaulinį indeksą su milijardinėmis apyvartomis. Swedbank Robur yra mažiukas „privatus” naujas fondukas, kurį valdo Swedbank’as. Dabar gerai, bet kas čia žino ar bus taip pat gerai po 10 metų? Swedbank Robur nepersikelsi į kitą brokerį, jeigu Swedbank’as staiga pelnams didinti ženkliai pakeltų valdymo mokesčius. O jie tai gali padaryti vienašališkai, nes tai yra ‘private equity’ fondas, o ne ETF’as.

Aš visą šitą skaidyt/neskaidyt, šitam/tam brokeryje jau praėjęs, tai bepigu man kalbėti, bet labiausiai rekomenduoju pasidaryti paprasčiausią sistemą, su kuriuo pats jautiesi užtikrintai ir supranti ką čia nusipirkai ir kur nusipirkai.

Ačiū!

Kaip investuoji į crypto kas mėnesį? Ar tai būna tiesiog užsipirkimas kiekvieno mėnesio tą pačią dieną, neatsižvelgiant į kainą? Ar lauki momento, kada kaina pakris ir tuomet perki?

Bet kada, tikrai neatsižvelgiant į kainą. Vistiek juk laikysiu ilgai, tai net mėnesio svyravimas nežaidžia nė kiek.

Ačiū 🙏

O koks skirtumas būtų tą patį: VWCE perkant ne ber IBKR, o per tą patį Swedbank ?

Swedbank mokesčiai beveik 10x didesni. Kiekviena transakcija kainuos: 0,25% sumos, bet minimum EUR 11, todėl kasmėnesiniam kaupimui netinka, nes komisinis suryja vos ne metinę grąžą (11 Eur nuo kokių 100-200 Eur).

Ačiū.

o tai jei tampi swedbank klientu, atsidarai asmenine saskaita, tai jau gali investuoti i ju fondus? ar dar reikia kazkokia atskira investicine saskaita atidarineti?

Man rods reikia investicinės, bet nelabai pamenu, nes senokai kūriau. Šiaip nepabijok paskambint Swedbanko klientų aptarnavimui, tam jie ten ir įdarbinti, kad padėtų, ypač naujiems klientams.

Turiu klausima del kredito unijos. Ar teisingai suprantu, jog norint gauti toki pasiulyma visu pirma turi tapti unijos nariu, ty issipirkti paju ir tik tokiu atveju galesi padeti indeli? Gal galimas irasas ta tema?

Domina, manau užtektų ir paprasto komentaro čia.

Teisingai supranti, reikia tapti nariu, bet tai kainuoja 30 Eur ir lengvai sutvarkoma. Esu aprašęs visą procesą pilnai atskiru įrašu.

sveiki. noriu investuoti i crypto per kraken. susikurus paskyra praso ja patviritinti ir reikia nusiusti nuotrauka saskaitos su matomu adresu. o ka siusti, jei popieriniu saskaitu jau daugybe metu nesu gaves???

Bet kokį screenshot’ą kur matosi sąskaita ir adresas. Kad ir išrašą iš interneto banko. 🙂

aciu

Ar bus postas apie investicine saskaita?

Bus. Kai patys VMI ir bankai kažką tiksliau išsiaiškins. Kol kas dar bankas prašė palaukti, nieko jie nežino patys kaip/ką reikės atlikti. 🙂

Nuostabūs rezultatai, sveikinu! Blogą atradau nesenai, bet dabar kasdien, ir nuo pradžių skaitau, kaip knygą 🙂 Pats investuoju beveik metus laiko į Swed robur, kas mėnesį proporcijom 300 Eur/men Emerging markets ir 800 Eur/men Edge Global. Rezultatai neblogi. Ar 2025 m verta būtų kažką keisti, tarkim proporcijas ar fondus, pvz: vietoj Global (kurių didžiausia dalis tech įmonės, kurios ir taip žvėriškai augo ir galbūt pakris), vesti pvz: į Health care, kuris tikėtina turėtų atsigauti. Kaip pasielgtumėt?

Nieko nekeisčiau. Bandymas nuspėti sektorių/regioną/akciją labai retai baigiasi palankiai smulkiam, needukuotam investuotojui. 🙂 Žinau, kad yra noras ale diversifikuoti, bet Edge Global jau iš savęs pilnai diversifikuotas. Tęsk ką darai. 🙂

Dėkui už apžvalgą. Rašote, kad Robur Global ir VWCE paaugo po ~24% (Per 2024 paaugo +24.08%). Gal galite patikslinti čia skaičiuojate, kad tiek paaugo jūsų portfelis, ar tiesiog paminėjote kiek pats fondas per metus augo?

Nes kaip suprantu tuos 24% galima buvo turėti tik vieninteliu atveju jei sausio 1d. būtumėte nupirkę X vienetų ir gruodžio 31d. pardavę. O jeigu investuojate periodiškai tai kaip suprantu tokių % nelabai išeitų pasiekti dėl fondo svyravimų.

Mano skaičiai gerokai kuklesni, bet pvz. į Robur Access Edge Japan fondą jau turbūt 1.5metų kiekvieną mėnesį periodiškai yra pervedama po X eur.

Jeigu pažiūrėti šio fondo rezultatus tai Swed rašo: 2023m +13%, 2024m +15%.

Tačiau peržiūrint Swed savo investavimo pelningumą (Investavimas > Investavimo ataskaitos > Pelningumas) prie šio fondo matau +8.5% rezultatą.

Su VWCE, tai paprastumo dėlei tiesiog paminėjau kiek paaugo pats VWCE. Mano portfelis = 1 akcija, tai VWCE metinė grąža = mano grąža. Bet tu teisus, investuojant periodiškai, reali grąža kiek išsikraipo dėl skirtingos įsigijimo kainos. Mano atveju man IBKR rodo 22.50%, nes šiemet apie metų vidurį suinvestavau labai didelę sumą. Šiaip, kai portfelis tokio dydžio, tai mano mėnesinės injekcijos jau nebeturės tokios įtakos.

Tavo atveju, tai gal ir galimas toks procentinis svyravimas, nežinau kokio dydžio pats portfelis ir injekcijos. Pvz., jeigu turi kokius 5k ir kas mėnesį įsimeti po 500 Eur, tai skirtumas tarp viso fondo metinės grąžos ir tavo metinės grąžos gali būti kardinaliai kitoks.

Dar kilo mintis, kad Swed Robur turi kažkokį ir „nematomą” administravimo mokestį, tai tavo grąža natūraliai gali būti ant kokios 1% mažesnė nei skelbia Swed’as.

pusė lemo skamba rimtai.

Kadangi mano portfelis panašus sudėtimi, daugiausia world eft tik neturiu jokių crypto, tai augimas procentiškai irgi panašus buvo, labai džiugina ir tuo pačiu neramu, kad gali korekcija didelė būti. Na bet nuo manes nepriklauso bus ar ne, tiesiog planas reguliariai pirkti.

2024m pradžioje buvau užsirašęs, kad gal po poros metų portfelis bus 100k (su pakopine pensija), bet viršijo 100k po Trumpo išrinkimo.

Dėl to „pavarymo savo srityje” ar side-hustle, tai niekas neįtikins manes, kad kiekvienas gali vystyti projekčiukius/versliukus ir iš to ką nors pagimdyti. Žmonės yra skirtingi, aš pažįstu verslių artimų žmonių ir aš suprantu, kad toks nesu

Laba, tik pradedu investuoti į swed fondus. Kaip ten su tomis sudėtinėmis palūkanomis? Ar metų gale nėra reinvestuojama ir padidinama tokiu būdu grąža? Tai jeigu kaupsiu 10 metų ir sukaupsiu x Eur sumą jeigu tuo metu bus +% ar -% tokią grąžą ir turėsiu?

Įdomu ar nekyla problemų pervedant pinigus iš Krakeno į savo banką 🙂

šito dar nebandžiau ;D

Žiūrint kokia suma žadama vesti, jeigu kalbama apie ~500-700 eur, tai nebus problemos (asmeninė patirtis), bet jeigu sumos vaikšto virš ~1000eur, tai tikėtina, kad prisistatys banko atstovai.

Bet čia sėkmės dalykas, kiti persiveda didesnes sumas ir niekas nesureaguoja, o kitiems užtenka 1500 ir turi pagrįsti šią sumą.

Įspudingi rezultatai, nuoširdžiai sveikinu. Neseniai pasiekiau panašų portfelį ir pradedu jausti vidinį nerimą dėl galimos krizės ir kad ji gali nušluoti visą grąžą.

Įdomu, ką pasiūlytumėte vyresniam žmogui, kuriam iki pensijos ~13 metų?

Kaupimas į 2-ąją pensijų pakopą sustabdytas, tad tik pasyviai generuoja vidutinišką grąžą.

SEB banke esantys keli dar 2020 m. nusipirkti fondai be periodinio papildymo, švelniai tariant, kuklūs (per tą laiką vos +13% – įvertinus buvusią infliaciją ir pastoviai nuskaičiuojamus investicijų valdymo mokesčius, būtų visiškas minusas), tad artimiausiu metu bus parduoti. Todėl šiuos pinigus norėtųsi iškart įdarbinti ir kasmėnesį papildyti po 100-200 €. Kadangi metų taupymui iki pensijos nelieka daug, prisibijau aukštos rizikos, bet ir pensijos sotesnės norisi:)

Tik neklausykite šitų 20-30mečių patarimų kaip aš. 😀 Ką aš galiu suprasti apie artėjančią pensiją ir rizikos bei svyravimų mažinimą. Jei atvirai – nežinau. Bet 13 metų dar labai daug.

Turiu mamą, turbūt panašaus amžiaus, tai jai esu pakūręs II pakopą maksimaliai + III pakopą po 100 Eur/mėn. Ekstra sutaupymai kas mėnesį keliaują į tiesiog kaupiamą sąskaitą, kur metų gale įvykdomas akcijų pirkimas ar padedamas indėlis. Pradžioje turėjo didesnę sumą tiesiog nejudinamų ir sėdinčių sąskaitoje lėšų, tai jau senokai viskas buvo sukišta į VWCE, atliekant vieną transakcinį pirkimą per jos SEB’ą. Vėliau, jau artėjant pensijai ir likus 5-7 metams, turbūt paskatinsiu pradėt dėti į obligacijas/indėlius pagal to meto situaciją, mažinant svyravimus. Bet vistiek nemaža portfelio dalis dar gali išlikti ir akcijose, turint galvoje, kad nereikės visų lėšų vienu ypu va čia ir dabar tik sukapsėjus pensijai.

Tai čia ką aš darau mamai, bet tikrai nesu 100% užtikrintas, kad čia taip gerai.

Ačiū. Suprantu, kad amžius kitas, bet įžvalgos iš šalies visada naudingos:)

Panašiai ir mąsčiau – iš pradžių buvau užsidegusi investiciniu gyvybės draudimu, bet pakako pasidaryti skaičiuoklę ir pamatyti atskaitymų sumas, iškart noras praėjo. Dabar dėlioju mintį apie 3-iąją pakopą, turbūt Swedbank’io 50+. Ir paraleliai į fondus. VWCE „skaniai” atrodo, tik SEB’u pasitikėjimą praradu: II pakopa merdėjo pas juos iki pervedimo į kitą bendrovę; o ir dabartiniai nupirkti investiciniai fondai graudulį kelia.

Ir dar vienas klausimas kilo, kurio atsakymo lyg ir nemačiau (atsiprašau, jei praleidau:). Jei norėčiau „apsipirkti” kad ir tą patį VWCE ar kitą ETFą – koks mokestiniu požiūriu skirtumas perkant per SEB’ą/Swedbank’ą ir IBKR (pastaruoju nė nesinaudoju kol kas)? Ne konkrečiais skaičiais, bet iš principo, į kokius galimus atskaitymus ar tarpininkavimo mokesčius turėčiau kreipti dėmesį.

Beje, SEB’e šio VWCE kaip atskiro neradau. Galbūt jis kaip subfondas paslėptas kažkuriame kitame sudėtiniame fonde?

SEB’e nežinau, nesinaudoju aktyviai, bet bus panašiai kaip Swed’e. Paskutinį kartą kai tikrinau, yra tranksakcijos mokestis ar tai 12 ar 17 Eur (IBKR 1.25 Eur). Tai todėl perkant vieną kartą didele suma kaip ir nieko labai tragiško (na, bent 5,000 Eur). Bet pirkti reguliariai po 100-200 Eur kas mėn nėra prasmės, nes ant transakcinio mokesčio pralošiama daugiau nei uždirbama iš prieaugio. 🙂

VWCE turėtų būti, tik ieškoti turbūt reikėtų kitaip, kaip Vanguard FTSE All-World UCITS ETF ar į tą pusę. Bet nerekomenduoju pirkti kol nesuprasite ką perkate. Galite paskaityti mano ankstesnius įrašus, pagal archyvą nuo seniausio. 🙂