Mano investicijų portfelis – 2020 pirma pusė

Noriu pasidalinti ką su savo investicijomis nuveikiau per pastaruosius pusę metų. Vėliau dalintis planuoju kas ketvirtį, bet kadangi pirmojo ketvirčio pabaigoje šio blogo dar nebuvo, tai vienu ypu pasidalinsiu už visus pusę metų.

Pirmąją, 2020 metų pradžios apžvalgą, galite paskaityti čia. Rekomenduoju, kad geriau suprastumėte pokyčius, kuriuos atlikau. O jų buvo tikrai daug.

Kol kas vyksta apsivalymas, išsigryninimas. Daug skaitau, daug naujo sužinau kiekvieną mėnesį, tad visi šie 2020-tieji yra paskirti labiau strategijos formavimui ir reguliarių žingsnių sudėliojimui nei ramiam staying the course. Kol kas pas mane visiškas bardakas, bet todėl ir noriu dalintis, nes nuolat vyksta pokyčiai.

Kol kas tikrai nežiūrėkite į mano portfelį kaip pavyzdinį. Nėra čia dar jokios ryškios strategijos, neturiu net atsakymų kodėl yra 10% X vienetų ar 15% Y vienetų. Viskas tiesiog susiformavo eigoje, nelabai man ką suprantant, tad 2020-ieji ir yra skirti apčiuopiamos strategijos formavimui.

Paskui jau jungsime autopiloto režimą ir portfelio apžvalgos pasidarys ženkliai mažiau įdomios. Laukia kelios reguliariai pildomos pozicijos ir lėtas nuobodus augimas. Taip, kaip, matyt, ir turėtų būti esant smulkiu jaunu investuotoju.

Investicijų sekimas

Vis dar eksperimentuoju ir nežinau kaip, kur ir galiausiai ką tiksliai sekti. Veduosi sau į excelį visas transakcijas, papildomai įsimetu į Yahoo Finance pirkimus, įsirašiau Portfolio Performance programą, kuri turi labai daug funkcijų ir bandausi ją.

Dar nenusprendžiau ir kokiu formatu pateikinėti ataskaitas į šį blog’ą. Kol kas, vadinkime, yra eksperimentinė fazė. Gal bardakėlis, bet na, iš kur man žinot kaip viskas turi būti? Blogerių mokyklos juk nelankiau. Jeigu turėsite pastebėjimų ar pageidavimų, ką būtų įdomu stebėti kaip pašaliniam iš šono – lauksiu komentaruose, o kol kas gausite miksą iš mano exceliuko ir Portfolio performance programėlės.

Jei atvirai, net nežinau ar yra prasmės man labai reguliariai sekti pačius rezultatus ir stebėti kaip sekasi investicijoms. Taip, tikrai žinau kultinę frazę „you can’t improve what you don’t measure„, bet nesu įsitikinęs ar ji galioja norint būti pasyviu investuotoju.

Tikrai suprantu, kad savo investicijų grąžą įmanoma padidinti (bet dažniau gaunasi sumažinti) įdedant darbo. Bet aš to darbo dėti visiškai nenoriu. Pramokau pasyvaus investuotojo teoriją, ja tikiu, savo kelis pasirinkimus išsigryninau ir viskas – važiuojam.

Neslėpsiu, mano azartiškam vaikiui viduje tikrai smalsu kiek ten kas paaugo, bet nežinau ar man iš tiesų yra vertės žinoti, jog mano turimas ETF’as dabar -12% ar +17% per ketvirtį. Tiesiog tai iššaukia kažkokias emocijas, o investuoti aš noriu be emocijų. Kaip sako boglehead’ų mantra – stay the course. Ar kyla, ar krenta – aš noriu daryti tą patį. Sakau noriu, nes per Covid19 šėlsmą jau pasimatė, kad tai nėra taip paprasta. Per daug skaičiau ir domėjausi trumpalaikiais bangavimais akcijų rinkose ir apskritai atlikau per daug veiksmų susijusių su investicijomis.

Gerai, kad šią pamoką praėjau jau dabar, kol portfeliukas mažas. Ilgalaikės žąlos sau neprisidariau, bet veiksmų, kurių neturėjo būti, žinokite atsirado ir pas mane. Tad pažiūrime kas liko iš maniškio turto per šiuos ypatingai banguotus pusę metų.

COVID19 efektas

COVID19 pasiutpolkė gerokai pakratė mano investicijas. Kaip matėte, metus pradėjau beveik su 32k, per ketvirtį įdėjau dar 5k, o ketvirčio gale vos sukrapščiau 30k bendro turto. Kaip ten bebūtų, kol atėjo laikas apžvalgai blog’e, beveik viskas jau ir atsigavo.

Man asmeniškai ši krizė buvo kaip ir pirmasis rimtesnis išbandymas finansų kelyje, nes 2008m. nors jau beveik ir suaugęs, menkai supratau kas vyksta ir jokių pamokų neišmokau. Dabar buvo labai įdomu stebėti save patį. Gaila net, kad tuo metu dar nerašiau blogo, tai mintys niekur ir nebuvo sudokumentuotos, bet šiokią tokią refleksiją galima atlikti.

Supratau, kad nesu toks šaltakraujis kaip tikėjausi. Nebijojau prarasti pinigų, labiau bijojau būti neteisus. Tikrai lindo į galvą mintis – this time it’s different ir maniau, kad pasauliui ateina labanaktis. Negalima sakyti, kad jau suklydau, nes ne tiek dar daug laiko praėjo ir pasiutpolkė gali vėl užsikurti rudenį, bet pasaulis per mėnesį nesugriuvo ir mano panika buvo perdėtai vaikiška.

Žinoma, prisidėjo ir faktas, kad mano įmonė buvo labai ženkliai paliesta dėl viso karantino, kas atsiliepė ir mano tiesioginėms pajamoms. Priverstinai atostogavau, laikinai buvau ir ant savanoriškų prastovų, kad tik susiveržtume diržus ir išgyventume. Teko asmeniškai pasispausti ir supratau, kad jeigu ką – kiek nedaug gi man tereikia kalbant apie išlaidas. Investicijas šiek tiek teko sustabdyti – tiek dėl baimės, tiek dėl kritusių pajamų, dėl ko labiausiai ir gaila. Beveik neapsipirkau per šį išpardavimą, nes nebuvau tikras dėl savo būsimų pajamų, todėl teko pralaukti sėdint ant cash’o. Better safe than sorry, kaip sakoma.

Bet, ką jau supratau apie save – kuo blogiau, tuo protas aštresnis. Prisigalvojau papildomų pajamų šaltinių, per visą karantiną išlikau produktyvus. Tai yra, minimaliai netflix’o, maksimaliai edukacijos, kursų, knygų, freelance’inio darbo ir finale jaučiuosi stipriai paaugęs kaip profesionalas. Ir visa tai vien tik dėl karantino.

Na, bet įrašas ne apie tai. Tiesiog jaučiau pareigą šiek tiek nustatyti nuotaiką ore, kol karantinas dar iš prisiminimų neišblėso. Pašnekam apie pinigus.

Investicijų portfelis 2020 H1

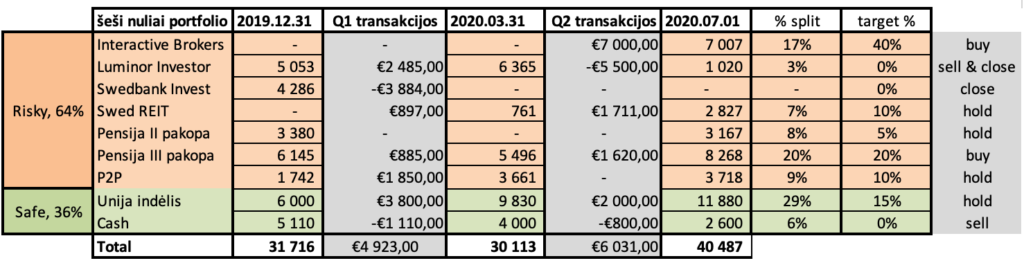

Kad ir kaip ten bebūtų, geriausiai jaučiuosi savo exceliuk’e, tad iškarpą iš jo įdedu ir čia, o apie kiekvieną eilutę plačiau apačioje.

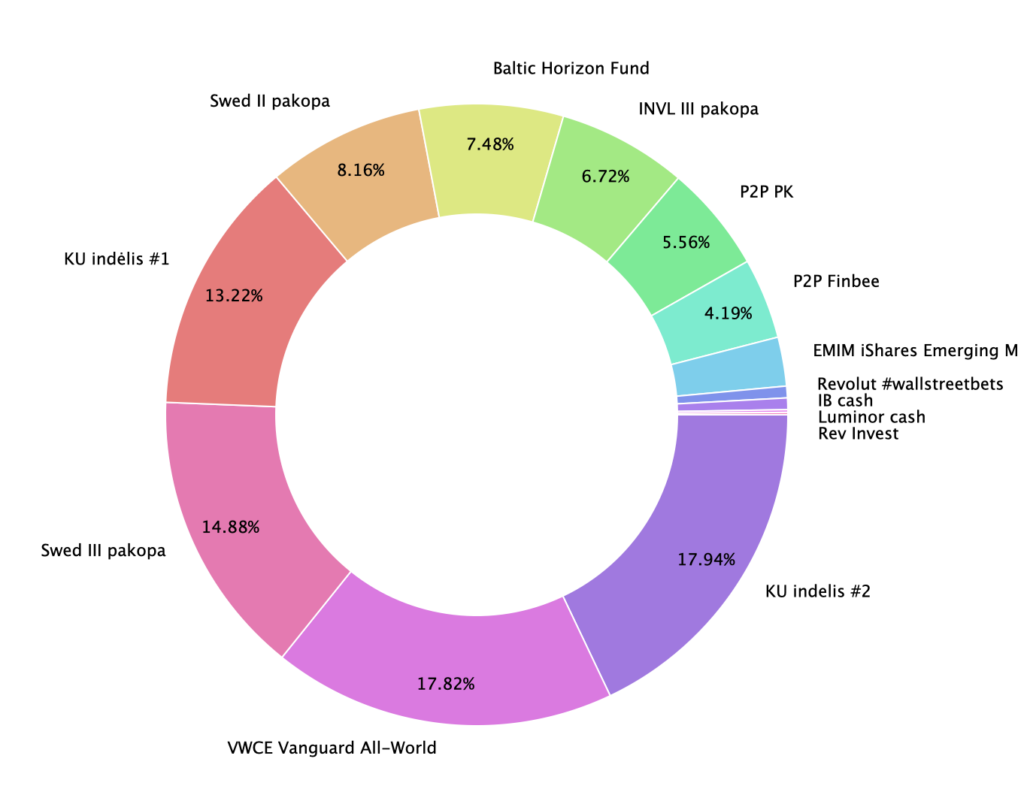

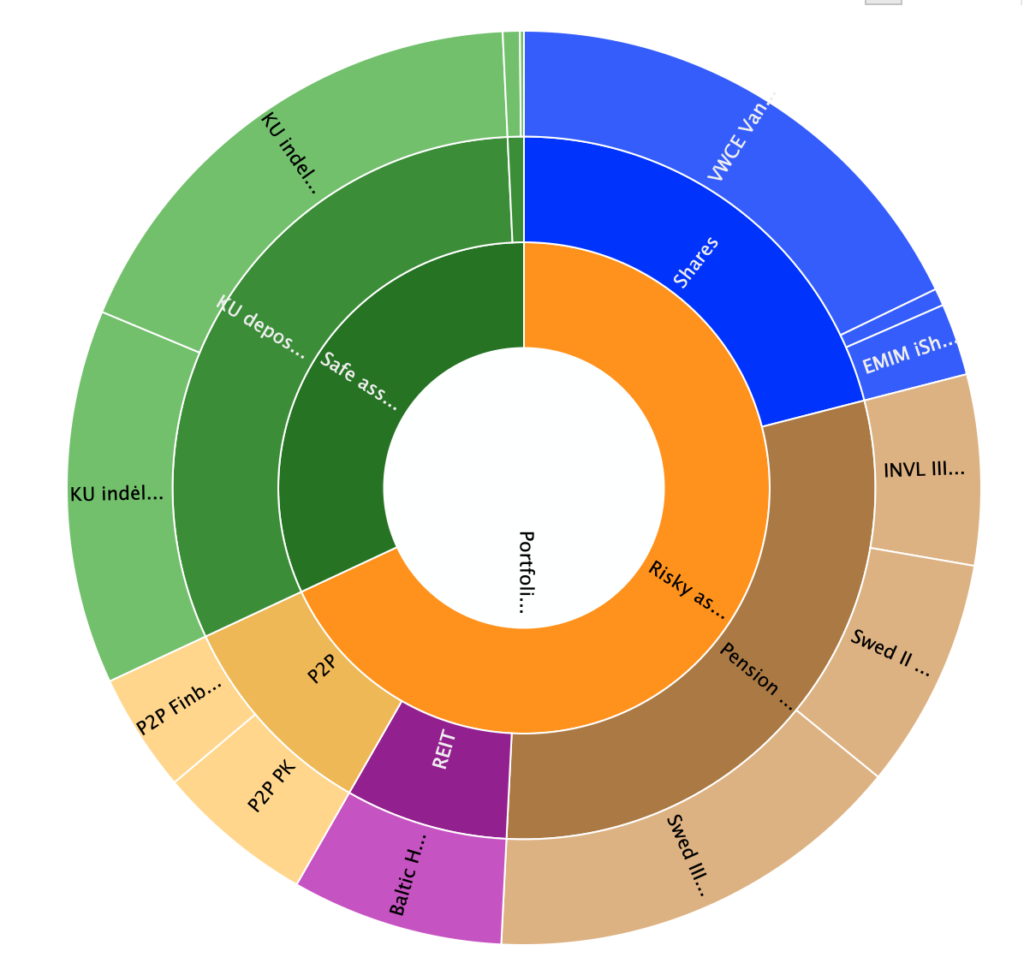

Lygiai tas pats, tik pagrupuota kategorijomis atrodo taip.

Žiūrėjau opcijas šiuos grafikus padaryti interaktyviais, kad užėjus galima būtų paspausti ar bent matyti sumas, tik šiai apžvalgai to dar nespėjau padaryti. Panagrinėsiu visus infograph sekančiam kartui, o jeigu turite gerų ir patogių pavyzdžių, kaip pateikinėti investicijas viešumai, prašau pasidalinkite komentaruose.

Rizikingos investicijos

Interactive Brokers (per TradeStation Global)

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Interactive Brokers | – | – | 7 007 |

| – Vanguard FTSE All-World ETF | – | – | 6 777 |

| – Cash | – | – | 230 |

Naujas brokeris – mano šio ketvirčio atradimas, kurį aprašiau plačiau atskirame įraše.

IB naudoju reguliariam ETF’ų, arba tiksliau – ETF’o, pirkimui. Kodėl didžiąją dalį mano investicijų sudarys tik ETF – aprašiau čia.

O Interactive Brokers bent kurį laiką pirksiu vieną vienintelį ETF’ą – Vanguard FTSE All-World (VWCE). Kodėl man užtenka vienintelio ETF’o, gana plačiai jau aprašiau čia.

Tikslas: didinti, didinti ir dar kartą didinti. Visas laisvas santaupas nukreipsiu čia, VWCE įsigijimui. Tai bus mano pagrindinė pozicija, kuri norėčiau, kad sudarytų gerokai virš 50% portfelio vertės.

Luminor Investor

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Luminor Investor | 5 053 | 6 365 | 1 020 |

| – iShares MSCI World ETF | 1 925 | – | |

| – iShares MSCI Europe ETF | 2 040 | – | |

| – iShares MSCI Emerging ETF | 1 088 | 808 | 966 |

| – Cash | – | 5 557 | 54 |

Na ką, artėja epopėjos su Luminor pabaiga. Išsipardaviau ir brokerį keisti sugalvojau tikrai ne pačiu tinkamiausiu metu, bet taip jau sukrito. Prisiėmiau papildomo bereikalingo minuso. Na nieko, per maniškius 30 metų čia tik kruopelytė jūroje.

Luminor Investor tikrai viskas gerai, bet kamon, mokėti po 10 Eur/transakciją, kai galiu moki mažiau nei 2 Eur būtų buvę labai tingu ir visuotinė gėda, vadinantis finansų blogeriu.

Todėl išsipardaviau World/Europe ETF’us, dar šiek tiek pasilikau iShares Emerging Markets ir palaikysiu per vasarą kol/jei atsigaus iki nulio arba, parduosiu kai nebeliks asmeninių lėšų investavimui į VWCE. Dabar jau ir taip jaučiuosi ženkliai per daug vienu ypu sumerkęs į VWCE, tad noriu pralaukti šiek tiek ir pilnai Luminor uždaryti per Q3.

Tikslas: išparduoti ir uždaryti Luminor su visam. Išeinant išjungsiu ir šviesą, nes atsiradus TradeStation Global, nežinau kas gali ETF’us pirkti per Luminor’ą ar kokį kitą lietuvišką banką.

Swedbank Invest

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Swedbank Invest | 4 286 | – | – |

| – Franklin Technology Fund | 4 286 | – | – |

Nuo seno laikytas Swed’o fondas irgi sulaukė savo paskutiniosios. Parduota, lėšos reinvestuotos kitur.

Tikslas: pašalinti iš portfolio apžvalgos

REIT

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Baltic Horizon REIT | – | 761 | 2 827 |

Norėjau į savo portfelį įtraukti ir šiek tiek NT, ir šiek tiek daugiau Baltijos šalių įtakos, tad Baltic Horizon REIT abi funkcijas atlieka puikiausiai.

REIT yra Real Estate Investment Trust, kas reiškia, kad tai panašiai kaip ETF’as, tik investuoja ne į verslus, o į nekilnojamo turto objektus. Tai yra dividendus išmokanti turto klasė ir pagal iš anksto nustatytas taisykles išmoka didžiąją dalį savo piniginių įplaukų, Baltic Horizon atveju – tai 80% visų įplaukų, likę 20% yra naudojami naujam turtui įsigyti.

REIT apskritai yra labai gera alternatyva žmonėms, norintiems uždirbti iš NT, bet nenorintiems būsto valdytojo vargo. Fondas superka įvairius NT objektus, juos nuomoja, o iš nuomos surinktas lėšas išmoka dividendų pavidalu savo investuotojams.

Baltic Horizon savo portfelyje turi tokius pastatus kaip:

- Prekybos centras „Europa” Vilniuje

- Prekybos miestelis „Domus Pro” Vilniuje

- Coca-Cola Plaza Taline

- North Star ofisų pastatą Vilniuje ir t.t.

Visas jų valdomų pastatų sąrašas čia.

Beje, gana ironiška, kad apie Baltic Horizon rašau iškart po to, kai parašiau kodėl aš nenoriu dividendų, o šis REIT’as būtent ir atneša grąžą dividendų pavidalu. Bet, kaip minėjau, aš nesu prieš dividendus, bet esu už mokesčių optimizavimą. Būtų Baltic Horizon akumuliuojantis fondas, kuris reinvestuoja visus dividendus, tikrai pirkčiau pastarąjį.

BH fondo vienetus perku per Swedbank, nes ten prekyba Baltijos biržoje nieko nekainuoja. Galite įsigyti, kad ir 1 vnt. už 1.20 Eur be jokių komisinių.

Aš, beje, įsigyti BH fondo vienetų planavau per visus metus už apie 3,000 Eur, taip užtikrinant, kad REIT mano portfelyje sudarytų 10% vertės, tačiau vieneto kainai kritus nuo 1.40 iki 1.00 Eur, turimas laisvas lėšas nukreipiau čia jau iš karto. Vidutinė įsigijimo kaina yra 1.08 Eur, o jau dabar vieneto vertė yra apie 1.20. Visai nieko, kai planavau pirkti, tiesiog tikėdamasis dividendų, o ne vertės prieaugio.

Manau Baltic Horizon ir apskritai REIT’ų veikimo principą aprašysiu atskirame įraše, nes pačiam atrodo įdomu pasinagrinėti giliau.

Tikslas: nieko nebedaryti arba papildyti iki 10% portfelio jeigu kaina vėl kris.

Pensija

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Pensija II pakopa | 3 380 | 2 712 | 3 167 |

| Pensija III pakopa | 6 145 | 5 496 | 8 268 |

| – Swed | 5 880 | 4 651 | 5 672 |

| – INVL | 265 | 845 | 2 596 |

Manoji pensija. Apie II pakopą nėra ką kalbėti, ji tiesiog palikta vegetavimui ir papildomų investicijų nenumatyta.

Tačiau su III pakopa situacija kardinaliai kitokia. Kaip jau rašiau atskirame įraše, mano planas yra naudotis mokesčių lengvata gana agresyviai, pildant savo III pakopą per darbdavį. Nenoriu maksimalių 25% algos įmokų, nes ne tiek pasitikiu pensijų fondais ir nenoriu visų kiaušų sudėt į vieną krepšį, bet kol turiu galimybę dabartinėje darbovietėje, tol naudosiuosi šia galimybe gana ženkliai.

Kas mėnesį yra pildoma mano INVL III pakopa per darbdavį. Praėjusios apžvalgos metu rašiau apie 265 Eur/mėn, dabar, dėl Q1 kilusios algos, įmoka padidinta iki 400 Eur/mėn. Gal jau ir gana, o gal ateityje didėjant algai dar didinsiu įmokas. Kaip sakiau, amžinai tai nesitęs, bet kol turiu šią galimybę ir egzistuoja mokestinė lengvata, noriu ją pilnai išnaudoti ir tuomet, pasikeitus situacijai, tiesiog palikti investiciją augti 30-čiai ar daugiau metų. Planas ne sexy ir daug džiaugsmo nesukelia, bet lėtas, nuobodus ir, tikėtina, efektyvus.

Swedbank III pakopa yra iš seniau, palikta minimali 30 Eur/mėn įmoka, nes pilnai sustabdyti nėra įmanoma. 2021m. galėsiu visą sumą išsigryninti be baudų, ką ir planuoju padaryti, investicijas permetant į ETF’us. Dar reikės pasiskaičiuoti ar apsimoka, nes tektų grąžinti per eilę metų naudotą GPM lengvatą. Kol kas, tegu ramiai sau auga.

Tikslas: 400 Eur/mėn. INVL darbdavio papildymas kas mėnesį

P2P

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| P2P | 1 742 | 3 661 | 3 718 |

| – Paskolu klubas | 100 | 2 053 | 2 121 |

| – Finbee | 1 207 | 1 555 | 1 597 |

| – Savy | 435 | 53 | – |

Viso suleidau 3,500 Eur į P2P, kas yra apie 10% mano portfelio. Papildomų investicijų neplanuoju, tiesiog paliksiu augti, įjungęs auto reinvestavimą.

Kodėl dedu į P2P? Arba kodėl 10% portfelio? Jei atvirai, logiško ir paskaičiuoto paaiškinimo nėra. Šiek tiek FOMO (fear of missing out), šiek tiek norėjimas edukuotis apie naujus investicinius produktus. Nemanau, kad čia taip ir laikysiu 10% portfelio jam augant. Tiesiog dabar idėjau tokią sumą, kad turėtų bent kažkokią įtaką ir aš pajausčiau kažkokius jausmus dėl jų rizikingumo. Įmetus 100 Eur net nebūtų verta mano laiko domėtis. Dabar, kurį laiką bus galima stebėti.

Iš trijų lietuviškų tiekėjų, solidžiausiai kaip įmonė atrodo Paskolų klubas, kuris ir ataskaitas viešina, būdamas OMX biržoje, ir su investuotojais reguliariai komunikuoja. FinBee irgi nėra blogai, tad išskaidžiau investicijas per šiuos du tiekėjus.

Savy naudojausi nuo 2016 metų, bet su laiku ji man atrodė vis mažiau ir mažiau patikima kaip platforma, todėl išsigryninau kas buvo likę ir uždariau.

Galbūt apie P2P paruošiu atskirą įrašą, nes tema plati. Bet bijau, kad nelabai ką naujo sugebėsiu pasakyti, kai kolegos blogeriai honestFIRE ir FI-tech jau kurį laiką aktyviai investuoja beveik išskirtinai tik į P2P. Jeigu domina tarpusavio skolinimas, geriau perskaitykite viską pas juos.

Tikslas: palikti augti be papildomų injekcijų

Saugios investicijos

Unija

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Unija indėlis | 6 000 | 9 830 | 11 880 |

| – Personal | 6 000 | 4 020 | 5 041 |

| – La Familia | – | 5 810 | 6 839 |

Uniją savo portfelyje naudoju kaip saugią investiciją vietoj obligacijų, kol Europoje gyvename nulinių palūkanų zonoje. Pasitaisius palūkanoms, tikėtina, savo IB portfelį pildyčiau obligacijomis, bet šituo dar keletą metų tikrai nekvepia.

Unijoje laikau 2 indėlius – vienas mano iš seniau paliktas emergency fund, kuris yra 5,000 Eur. Momentais padidėja, momentais sumažėja dėl mano ne optimalaus pinigų srautų valdymo, bet šiuo metu yra 5,000 Eur ir neketinu jų judinti. Nežinau tiksliai kelių mėnesių išlaidos čia būtų dabartinėje situacijoje, nes gyvenu ne vienas, praradus darbą egzistuotų Sodros išmokos ir panašiai, bet 5,000 Eur yra ta suma, su kuria jaučiuosi saugus. Teoriškai, galėčiau laikyti mažiau, bet aš šį indėlį kartais panaudoju kaip kredito liniją sau, prireikus daugiau lėšų atostogoms ar kokiems depozitams. Sudaužyčiau telefoną, naują tektų pirkti būtent iš šio fondo.

Antrasis indėlis yra jau šeimos taupymo fondas ir čia dalykai komplikuojasi. Tai nėra investicija per se, nes taupome dideliam pirkiniui, bet tai vistiek yra grynieji pinigai, kuriais galiu/galime disponuoti. Tiek aš, tiek mano antroji pusė esame gana lankstūs savo finansiniuose sprendimuose, tad prireikus – taupymo objektą galima atidėti, sumažinti ar net kuriam laikui eliminuoti.

Iki šiol šias lėšas laikiau atskirai Swed’o sąskaitose, bet atradus unijas pamaniau, kad tegu kažką uždirba ir šie pinigai. Nežinau tiksliai kaip jį apskaityti, nes ne 100% sumos yra maniškė, bet ir milijono nesiruošiu juk vienas visą gyvenimą rinkti ir po to vienas iš jo gyventi. Poros ar šeimos finansai yra didelė atskira tema, kurią atėjus progai noriu panagrinėti atskiru įrašu, bet kol kas, kadangi tai grynieji, kuriais aš galiu disponuoti, įtraukiu juos pilnai į savo skaičiavimus. Nors teisybės dėlei pabrėžiu, kad tai yra labiau būsimos išlaidos, kurios ir tai net nėra pilnai vien tik mano.

Tikslas: palikti 5k emergency fund + didinti taupymo fondą.

Grynieji

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 |

| Cash | 5 110 | 4 000 | 2 600 |

| – Swed Personal | 5 110 | 4 000 | 600 |

| – Swed La Familia | – | – | 2 000 |

Na, ką čia ir bepasakysi. Grynųjų daug turėti nenoriu, tad jų čia ir nerasite. Netrukus likutis keliaus į unijos indėlį, o visas naujai generuojamas cash’as bus nukreiptas į ETF’o pirkimą.

Tikslas: nelaikyti grynųjų be darbo

Nekilnojamas turtas

Kaip rašiau prieš tai buvusioje apžvalgoje – turiu NT ir praėjusios apžvalgos metu išsikėliau sau tikslą įtraukti jį į šiuos skaičiavimus bei apžvalgą. Bet, šis tikslas, deja, liks neįgyvendintas. Atlikau nedorą manevrą ir šias apžvalgas, iš Net Worth skaičiavimo, pervadinau į Investicinio Portfelio skaičiavimus, tad NT įtraukti neprivalau, o ir nenoriu.

Nenoriu, nes sunku nustatyti objektyvią NT vertę, o ir parduoti dar ilgą laiką neplanuoju, tad lankstumo ar likvidumo čia daug nėra. Pats NT, vėlgi, yra ne tik mano nuosavybė, o mūsų poros turtas, kuris dar ir tai kol kas didžiąja dalimi priklauso bankui. Ir į jį žiūriu ne kaip į investiciją, bet kaip į išlaidą, kurią panorėjus, be abejo, galima būtų optimizuoti, bet pilnai išgryninti nėra įmanoma, nes gyventi kažkur vistiek reikia.

Mano turimas NT ale perspektyvus, kiek tai galima įvardinti subjektyviai, tad per eilę metų, galima tikėtis ir investicinės vertės prieaugio, bet kol parduoti ar nuomoti neketinu, nenoriu iškreipti savo portfelio dydžio, į jį įtraukiant didelį gabalą fizinio NT, kuriame pats gyvenu.

Reziumė

Per šį pusmetį investicijoms kas mėnesį buvo skiriama labai ženkli algos (nors ir sumažėjusios) dalis ir tas svarbiausia. Koks tiksliai tas % dar nežinau, nes imtis labai maža ir dėl atšauktų atostogų bei pasikeitusių planų, trumpuoju laikotarpiu buvo sutaupyta daug nebūtų išlaidų, o tas, kaip žinau, tikrai nesitęs.

Papildomai, daug kompleksikos sukelia faktas, kad vis dar bandau išsigryninti savąjį portfelį, parduodant nesąmoningas investicijas, kitas sujungiant ir tiesiog bandant supaprastinti. Tad kadangi judesio daug ir vis dar turiu daugiau grynųjų nei norėčiau turėti, gana sunku suprasti tikslią taupumo normą. Per šiuos metus situacija stabilizuosis ir galėsiu atviriau pasidalinti išlaidomis, taupymo procentais ir kitais finansų bloguose įprastais skaičiais.

Didelis iššūkis šiose ataskaitose man šiuo metu yra ir šeimos finansai, nes daug išlaidų turime bendrų su antrąja puse, o investicijos kol kas plius minus atskiros. Kaip rašiau pradžioje, šeši nuliai man vienam net ir nereikalingi, oriam gyvenimui užtektų ir apie 300k, bet, na, žinau juk, kad pasenti ketinu ne vienas.

Tad artėja kažkoks finansų sujungimas, kai žodį aš gali tekti pakeisti žodžiu mes, nes šešių nulių, tikėtina, sieksime jau bendrai kaip šeima.

Tikrai nebus čia didelio šuolio dabartiniam portfeliui ar investicijoms, tad vis dar galėsite stebėti turto augimą beveik nuo nulio. Bet kas gal bus aiškiau – nuolatinių išlaidų sekimas, rengiant asmeninę pelno-nuostolio ataskaitą. Kol kas, deja, situacija iškreipta, nes mano investicijos + išlaidos kiekvieną mėnesį gaunasi ženkliai daugiau nei uždirbu dėl dalies bendrų finansų ir išlaidų, tad kol kas nėra ko ir dalintis savo kreiva matematika.

Finale – portfelis vertas apie 40k, kas yra 4% tikslo link šešių nulių. Papūtus teigiamiems vėjams, naujaką galima būtų švęsti ir su 50k portfeliuku, bet užėjus audroms, net ir po įmoku, galėtų likti vėl tie patys 30k. Bet trumpasis laikotarpis manęs nedomina – investuoju 30-mečiui į priekį ir dėl trumpalaikių nuostolių nepanikuoju. Na, bent jau turėčiau nepanikuoti, šitai vis dar work in progress.

Bet kokiu atveju, iki tikslo liko dar labai labai daug, tad užsisekite diržus, pasigarsinkite muziką ir pasiruoškite ilgai ir nuobodžiai kelionei į šešių nulių nulių zoną. Kita stotelė – pusiaukelė į penkis nulius.

Ačiū, kad skaitote 🙂

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Idomu stebeti tavo progresa, pats pagal portfelio dydi esu labai panasioje padetyje, per menesi skiriama suma investicijoms irgi +/- 1k eur. Pagrinde taip pat investuoju i ETF, bei P2P, tik P2P dalis pas mane gerokai didesne (su laiku ji mazes, kadangi su ETF prasidejau tik siais metais).

Labas, Giedriau! Haha, man lygiai taip pat įdomu būtų pamatyti kaip tau seksis, ypač kai mėnesiniai papildymais panašūs. Na, nebūk drovus, kartą į metus gali man privačiai bent brūkštelti, gal mane į vieną ar kitą pusę pakreipti 🙂

Susimatome po pusmečio! 🙂

Cool, labai palaikau portfelio peržiūrėjimą kas ketvirtį ar rečiau. Portfolio performance super programa! Užtrukai, ko gero, keletą valandų kol išmokai naudotis, o dar visus skaičiukus kol suvedei ranka, ane? 😉 bent pats tai užtrukau tikrai ne vieną ir net ne dvi valandas.

Gera ne vienam šitoj nuobodžioj kelionėj būt. Galima ne vien savo portfeliuką sekt, bet ir kolegų 😀

Atsiprašau už ilgą ir neproduktyvų komentarą 😀

Nu pirmą kartą prisėdus tikrai gana sudėtinga ir laikui imlu viską susivesti, ypač turint visokių pensijų fondų ar p2p, kurių tiesiogiai ten nepatrack’insi, bet lyg ir radau efektyvų sprendimą :))

Ačiū už komentarą, pas mane neproduktyvių nebūna. Smagu žinoti, kad kažkas skaito!

Kaip visada labai įdomu skaityti tavo straipsnius. 🙂

Kadangi visai neturiu patirties Unijų klausimu, tai kaip suprantu čia investicijos yra neterminuotu indėliu? Ir tais pinigais galima disponuoti kada tik nori? Kokios palūkanos?

Dar įdomus momentas dėl cash. Jei planuoji visai neturėti cash, tai prireikus grynųjų bus naudojama Unijos porftelis?

Labas, Fumitto!

Dėkui! Dėl unijų labai trumpai – indėlis kaip ir terminuotas su 1.8% palūkanomis, bet 90% sumos bet kada gali išsiimti. Tai nu laikai 10k, išsiemi prireikus 9k, tai skaitosi sutarties nepažeidei ir visas iki to momento sukauptas palūkanas gali pasilikti. Jeigu dėtum terminuotą indėli, palūkanos jau didesnės apie 2.2%, bet tuomet nieko negali išsiimti.

Tai aš šį indėlį naudoju sakykim kaip cash rezervą. Jau yra prireikę lėšų, tai iš unijos per 24h pinigai jau buvo mano Swed’o sąskaitos, todėl kažkaip jaučiuosi gana ramus gyvendamas be cash’o.

Man papildoma psichologinė nauda – neturėdamas cash’o readily available, aš ilgiau apmąstau didesnius pirkinius, ko pasekoje esu racionalesnis vartotojas.

Šiaip asmeninio laisvo cash’o išleidimui aš bet kokiu momentu turiu iki 500 Eur, nes dideliems dalykams (atostogoms, rezervacijoms, depozitams) yra kreditinė. Jau jeigu ką.

O mano pinigų srautai labai nuspėjami ir žinau kada gausiu pajamas ir kokio jos bus dydžio, tai nelabai baisu gyventi tokiam fake „nuo algos iki algos” cashflow’e.

Čia galėčiau išsiplėsti, bet dabar matau, kad gali neblogas įrašas gautis, tiek apie unijas, tiek apie asmeninius laikomus grynuosius. Padirbėsiu įkvėpimui pagavus 🙂

Joooo, įdomu išgirst kokių alternatyvų yra tam vadinamam ,,juodos dienos fondui”, nes tiesiog laikyti 3-6 algas grynais nepatrauklu.

Kilo toks natūralus klausimas. O kaip yra su palūkanomis gautomis iš unijų? Nuo palūkanų dar turi būti sumokami 15% ar ne?

Ne, iki 500 Eur/metus indėlių palūkanos neapmokestinamos. Ir čia papildomi 500 Eur nuo per p2p gaunamas palūkanas.

Šaltinis: https://www.vmi.lt/cms/web/guest/palukanu-apmokestinimas-2019

Sveiki,

Neseniai atradau Jūsų blogą, labai patinka skaityti ir šiaip daug sužinot galima. Ačiū Jums.

Būtų klausimas tik, kokia profesija leidžia Lietuvoj investuoti kas mėnesį po 1k Eur ir dar gerai gyventi..?

Ačiū.

Sveiki, Jevgenijau. Malonu, kad patinka ir ačiū už gerus žodžius 🙂

Vilniaus tech sektorius (įskaitant grynai IT, bankus, telco ir visus kitus software produktus) tikrai leidžia tiek uždirbti net ir nenusimanant apie programavimą. Ten būna ir kitų specialybių – nuo procesų, pardavimų, operacijų ar marketingo, kurie gauna ženkliai didesnį atlyginimą nei maniškis.

Savo profesijos kaip tokios net negalėčiau įvardinti, tačiau šiuo metu pasirinkau veiklą, kuri man patinka ir yra pakeliui su mano vertybėmis, sudarant gerą work/life balance, kas leidžia užsiimti kitais dalykais (pvz. papildomų pajamų šaltinių paieška arba šio blog’o rašymu), o ne tik visą laiką dirbti. Tiksliai ką veikiu, deja, nenoriu nupasakoti, siekiant su šiuo blogu likti incognito, pasiliekant galimybę viską pasakoti atvirai be skrupulų.

Ačiū už atsakymą 🙂

Tiesiog kai paskaitau tokius blogus pradedu galvoti ką ne taip darau gyvenime..

Pats dirbu inžinerinį darbą medicinos įrangos sektoriuje, tai 1k Eur čia galima skaityt viskas ką galima išspausti iš algos plius minimalūs bosusai. Man už poros metų 30 (jeigu ne paslaptis koks Jūsų amžius?), bet atrodo sėdžiu vietoj ir nejudu į priekį visiškai, tai paklausiau Jūsų dėl profesijos, kad gal pradėt mokytis kažko naujo.. 🙂

Kad čia kiekvienam žinok taip. Aš irgi skaitau kitus blogus ir pats galvoju, jog kažką tikrai ne taip darau gyvenime :)) Ne itin daug laimės sukeliantis procesas yra savęs lyginimas su kitais.

O sėkmė ne tik pinigais matuojama. Savo psichologiniais apmąstymais ir panorau dalintis šiame blog’e, tad ir apie karjerą bus kažkokie įrašai ateityje. Dėl amžiaus, tai sakykime, kad mes vienmečiai su 2-3 metų paklaida į bet kurią pusę 🙂 O pačiam galiu pavydėti, kad bent jau turi kažkokią apibrėžtą profesiją. Aš rimtai sakau – esu žmogus be profesijos. Dabartiniais laikais gerai, bet ką veiksiu po 10 metų nė kiek nenutuokiu.

Noriu iš karto paklausti:

1. Kiek laiko dirbate? 8-17h? Jeigu tik tiek, tai galite dirbti daugiau/produktyviau!

2. Ar savo specialybę išmanote? T. Y. Ar esate specializuotas? Kompetencijos netrūksta? O gal galite vadovauti komandai tokių kaip jūs?

Potencialą jūsų specialybė turi nerealią. Jeigu būtumėte labai siauros srities aukšto lygio specialistas, tai net į užsienį gali tekti vykti. Juk pvz. Kompiuterinių tomografų, magnetinio rezonanso, angiografų taisyti įmonės kai reikia kviečiasi specialistus iš Lenkijos ar Vokietijos.

Labai dažnai mes užsisukame siaurame rate, nebesimato – kur kilti.

Siūlau investuoti į save, susirasti kokius jums tinkančius kursus. Įgyti sertifikatus.

Turint reikalingus sertifikatus, smarkiai plečiasi galimybės.

Pvz. Jeigu dirbate su vienos įmonės dirbtinio kvėpavimo aparatais, gal reiktų pasidomėti ir konkurentų mokymais? O tada steigti įmonę ir teikti įrangos priežiūros paslaugas per viešus konkursus (kas yra lengva, konsultantų daug, gali netgi viską jums paruošti).

O gal esate ortopedinių/neurochirurgų/odontologų jėgos instrumentų meistras? Reiktų susisiekti su privačiomis įstaigomis, pasiūlyti teikti pogarantinę priežiūrą.

Ar jūs matėte kiek kainuoja med. Įrangos priežiūros kainos įstaigoms? Aš mačiau. Patikėkit, jūsų 1000 eurų, čia už lipdukų klijavimą, kad įranga veikia tinkamai.

O gal jūsų žinios gali būti pritaikytos kitoms sritims? Gal išmanantys jūsų sritį daro dar kažką?

Reikia tik kiek kitokiu kampu pažiūrėti.

Aš asmeniškai pažįstu vieną meistrą, kuris dirba valstybinėje ligoninėje pilnu etatu už nedidelę algą ir pusę darbo laiko laiko skiria privatiems projektams. O po darbo dar aptarnauja kelias privačias įstaigas. Pajamos tikrai geros.

Med įrangos priežiūra yra kelių įmonių rankose. Tikrai reiktų konkurencijos 🙂

Nežinau, tik tikslios jūsų profesijos, bet manau supratote apie ką aš.

Ačiū už atsakymus!

Šeši nuliai – gal po 10 metų ir nebereikės jau Jums profesijos.. 🙂

Giem – labai malonu gauti Jūsų komentarą, nes Jūsų blogus irgi jau senai skaitau ir mokausi iš Jūsų taip pat.

1. Dirbu standartiškai – 8-17, ir iš tikrųjų dirbčiau su mielu noru ir motivacija daugiau, jeigu tą vertintu atitinkamai, nes kai gauni fiksuotą atlyginimą ir kiek tu daugiau nebepadarytum, vistiek bus tas pats. Čia gal tik tos vietos kur dirbu problema, o gal ir visur taip, nes į inžinierius žiūri visada ne taip, kaip į tuos kas atneša didelius pinigus įmonėj (pardavėjai, vadybininkai ir t.t.).

2. Nepasakyčiau, kad esu jau toks super duper specialistas, bet įranga kurią aptarnaujų, remontuoju – yra labai siauros srities, tam mokiausi Prancūzijoje, Vokietijoje.. Bet tai neatneša daug pinigų, o kas liečia tomografus, angiografus ir t.t. – tai čia jau visiškai kito mąsto įranga, kuriai turi būti ir įmonė atitinkanti. Bet ištikrųjų supratau Jūsų mintį, ir kad yra dar kur augti. Gal tiesiog pasirinkau ne tą įmonę ir tiek, kitur vertintu daugiau 🙂

Dėkoju už atsakymus dar kartą!

Ačiū už atsakymus!

Šeši nuliai – gal po 10 metų ir nebereikės jau Jums profesijos.. 🙂

Giem – labai malonu gauti Jūsų komentarą, nes Jūsų blogus irgi jau senai skaitau ir mokausi iš Jūsų taip pat.

1. Dirbu standartiškai – 8-17, ir iš tikrųjų dirbčiau su mielu noru ir motivacija daugiau, jeigu tą vertintu atitinkamai, nes kai gauni fiksuotą atlyginimą ir kiek tu daugiau nebepadarytum, vistiek bus tas pats. Čia gal tik tos vietos kur dirbu problema, o gal ir visur taip, nes į inžinierius žiūri visada ne taip, kaip į tuos kas atneša didelius pinigus įmonėj (pardavėjai, vadybininkai ir t.t.).

2. Nepasakyčiau, kad esu jau toks super duper specialistas, bet įranga kurią aptarnaujų, remontuoju – yra labai siauros srities, tam mokiausi Prancūzijoje, Vokietijoje.. Bet tai neatneša daug pinigų, o kas liečia tomografus, angiografus ir t.t. – tai čia jau visiškai kito mąsto įranga, kuriai turi būti ir įmonė atitinkanti. Bet ištikrųjų supratau Jūsų mintį, ir kad yra dar kur augti. Gal tiesiog pasirinkau ne tą įmonę ir tiek, kitur vertintu daugiau 🙂

Dėkoju už atsakymus dar kartą!

Sveiki.

Pirmiausia ačiū už Jūsų rašomus išsamius postus ir indėlį į tautiečių finansinio raštingumo kėlimą. Šį blogą ir panašius atradau tik neseniai ir viską stengiuosi nuosekliai chronologine tvarka perskaityti.

Aš pats esu Kristaus amžių pasiekęs millennial’as. Gyvenu atrodo kiek geriau nei vidutinis lietuvis (ne karalius, bet ir ne ubagas), bet ir kaip gerb. Jevgenijus komentaruose esu panašių sentimentų, kad kažką darau ne taip gyvenime ir tik neseniai pradėjau daugiau domėtis ir imtis veiksmų asmeninių finansų plėtojimo klausimu (nepelningai prašvaisčius 8 darbingo amžiaus metus :/ ).

Ilgalaikis investavimas atrodo kaip racionalus planas ateičiai, ir kaip gerb. Jevganijus gavoju, ką žmogus turi dirbti ir, tuo pačiu, kiek uždirbti, kad galėtų sau leisti drąsiai skirti po 1k investicijoms. Labai atsiprašau už nekuklų klausimą, bet jei galima – kokios yra pačio grubiai mėnesinės pajamos? Paatviraujant, pats esu medicinos srities atstovas ir dirbant 1.5 etatu netto gaunasi grubiai 2k. Jūs labai gerai pasakęs esate, kad svarbu ne kiek pajamos, bet išlaidos ir šiuo klausimu ateity teks padirbėti optimizuojant savo cashflow.

Sėkmės Jums siekiant savo tikslų ir nestokoti entuziazmo toliau rašant šį blogą.

Gerb. Edgarai,

Žinokit 2k į rankas čia jau lygis sakyčiau. Jei ne paslaptis, kur tiksliau su medicina dirbate? 🙂