Kaip uždirbau ir išleidau 300k

Ačiū, didesnės algos nereikia, pasakiau tada 2019-aisiais ir tik dabar paaiškėjo, kad tai buvo kol kas geriausias finansinis sprendimas mano gyvenime.

Tas mano įrašas yra 1 dalis to ką papasakosiu dabar. Bet tl;dr; versija – atsisakiau +500 Eur Gross prie algos ir pasinaudojęs derybine galia, tada išsimušiau įmonės opcionų, taip susiedamas tiek savo ateitį, tiek finansinę sėkmę su įmonės rezultatais. Labai rekomenduoju perskaityti tą istorijos dalį pilnai, prieš lendant į šią.

Žinoma, bepigu būtų dabar eiti ir reikalauti Tesonet’o ar Vinted’o akcijų. Visiems aišku – įmonės sėkmingos, veikia pelningai ir opcionai bent kažko tikrai bus verti. Dėl to niekas taip lengvai jų ir nebedalina.

Aš, kita vertus, „išsimušiau” tuo metu niekinės įmonės gana niekinių akcijų, šiek tiek pasinaudodamas situacija dėl pabyrėjusios komandos ir vadovų noro susikurti bent kažkokį stabilumą. Įmonė tiesiogine to prasme buvo šiknoje. Pinigų didesnėms algoms irgi nelabai buvo, tai opcionai vietoj algos buvo savotiškas win-win.

Trumpai apie opcionus

Kas yra darbdavio suteikiami opcionai jau irgi esu aprašęs. Šiaip apie juos aš ir pats nelabai ką žinočiau, bet būtent šis blog’as, domėjimasis finansais atvėrė akis, skaitant anglišką literatūrą, amerikietiškus reddit’us su sėkmės istorijomis. Tas ir privertė informacijos ieškoti Lietuvoje.

Neabejoju, kad buvau jei ne pirmas, tai tarp pirmo šimtuko lietuvių su darbdavio opcionų kontraktu, nes tuo metu kaip tik VMI ir Lietuvos Bankas aiškinosi kaip čia viską įteisinti. Leidau laiką siuntinėdamas klausimais į VMI ir pats kurdamas savo darbdavio opcionų programą, nes tai tiesiog buvo visiškai nauja.

Neabejoju, kad labai užknisau savo vidinę buhalterę ir CEO, bet ko gi nepadarysi dėl talentų išlaikymo. :))

Opcionai virsta akcijomis

Tai žodžiu – tipiniai kontraktai yra 3-5 metų, nes tai diktuoja vietiniai įstatymai. Lietuvoje minimalus terminas yra 3 metai, tai reiškia, kad opcionai virstu realiomis akcijomis, turi įmonėje išdirbti (ir nebūti atleistas) bent 3 metus.

Aš turėjau kelis skirtingus opcionų kontraktus ir viso įmonėje išbuvau 7 metus, tai keli iš jų ir „prisirpo”.

Pirmą kartą tai įvyko dar 2021 ir turėjau tapti įmonės akcininku, bet tuo metu buvę savininkai nepanoro tvarkyti teisinių dalykų, ruošti akcininkų sutarčių ir perstruktūrizuoti įmonės, tad tiesiog ėmė ir „bendru susitarimu” mano akcijas išpirko. Man labai tiko ir tokiu būdu jau prieš 2 metus gana netikėtai gavau 130k Eur bonusą.

Bet po metų prisirpo dar dalis opcionų, dokumentai jau buvo sutvarkyti ir tiesiog pagal kontraktą gavau x kiekį įmonės akcijų. Tas x ne kiek paslaptis, kiek tiesiog neatsimenu. Ten 2000 vnt. įmonės akcijų ar kažkas tokio, bet koks skirtumas tas skaičius, kai neaišku kiek iš viso yra akcijų įmonės apyvartoje.

Gautų akcijų vertė buvo nežinoma, nors, aišku, pagal ankstesnį mūsų susitarimą galima buvo preliminariai paskaičiuoti, bet kol pelnas nerealizuotas – tol jis orinis. Bet kokiu atveju, tada jau kaip ir nujaučiau, kad HOLD’inu turbūt nebe orą.

Own & HODL

Esant labai smulkiam, mažos privačios įmonės akcininku – kontrolės neturi jokios. Tiesiog esi akcininkų sąraše, kartą per metus pasirašai atsiųstą finansinę ataskaitą ir tiek.

Iš esmės lauki fortūnos – vadinamojo liquidity event, kol didieji akcininkai nuspręs pilnai parduoti įmonę darant Exit‘ą, arba kol į įmonę bus įnešta naujų pinigų per investicinį round’ą. Tuomet mažiesiems atsiranda šansas būti išpirktiems.

Tai realiai, turėjau x.x% įmonės akcijų, kurių – negaliu parduoti, negaliu žinoti vertės, negaliu daryti įtakos įmonės valdyme. Sėdi ant šiokio tokio loterijos bilieto ir tiesiog – gyveni savo gyvenimą.

Žinojau, kad kažkada nukris kaulas, bet ar tai bus po metų, ar po septynių, realiai jokios kontrolės mano rankose.

Įmonės reorg’as

Bet lauki ir sulauki, greičiau nei tikėtasi. Po metinio akcininkų susirinkimo, įmonė nusprendžia eiti per didelį reorgą, kurio metu parduodamas kontrolinis paketas, su kuriuo automatiškai išperkami ir mažieji akcininkai ir sulaukiu laiško su nuoroda į kontraktą, kad supildyčiau savo banko duomenis.

Net tuo momentu dar iki galo nėra aišku kiek pinigų visgi gausiu, nes pirkimo formulės sudėtingos – visokie financial adjustment’ai, neaišku kaip su mokesčiais ir kt.

Bet kontrolės kadangi neturėjau, tai per daug ir nepergyvenu. Tiesiog laukiu pavedimo.

Gaunu virš 300k Eur

Ir vieną dieną į sąskaitą įkrenta virš 300,000 Eur.

Pinigai gal ir ne gyvenimą keičiantys – vistiek gi turėsiu dirbti, taupyti, verslauti ir vykdyti veiklą.

Bet TRYS ŠIMTAI ŠTUKIŲ, bro!!! 💸

Trečdalis liamo ir galimybė kosmiška pagreitinti šio blog’o kelionę į šešis nulius. Turint galvoje, kad mano investicinis portfelis yra apie 150k, tai čia BOMBAAAA. 💣

Ką veikt su neplanuotais 300k?

1. Na, pirmiausia, žinoma, be jokių klausimų ar kainų tikrinimų, kaip ir kiekvieną mėnesį, atsidedi 30% algos investicijoms. Tai šiuo atveju gaunasi 100k ant VWCE, nes na – VWCE & chill, aš kitaip nemoku ir nenoriu.

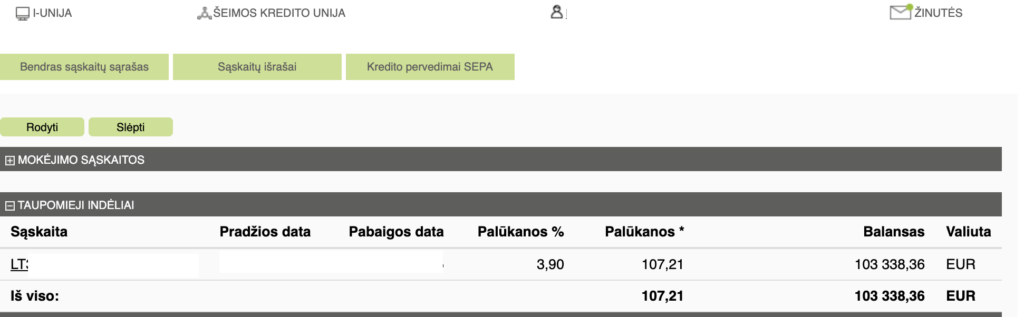

2. Antra, irgi svarbu, pasidedi 100k į 3.9% unijos indėlį, nes 100k, jeigu jau ką, yra drausti valstybės ir jų niekaip neprarasi, o tu dar nesi tikras kiek skoloj būsi VMI už šią transakciją, tai tų pinigų prireiks.

Naudoju Šeimos uniją, kur egzistuoja taupomasis indėlis ir 99% jo vertės galima bet kada prireikus išsiimti be jokių baudų ar palūkanų praradimų.

Šiaip žinau, kad po turto deklaracijos kitais metais, bus apie 50-70k skola mokesčiams, kuriuos turėsiu sumokėti iki gegužės 1d., tai iki to laiko visą šią sumą žadu pralaikyti Unijos indėlyje, kapsint beveik 4% palūkanų. Vis keli tūkstantėliai į kišenę, o ne iš.

3. Likę 100k dar procese, bet:

- 20k asmeninėj Swed sąskaitoj investuoti į Robur, kad tiesiog būtų lėšų per įvairias sąskaitas.

- 20k pervesta žmonai, kad padarytų tą patį ir turėtų didesnį juodos dienos fondą prieinamų lėšų savo pačios sąskaitoje, o ne kažkokioj mano investicinėj (jei jau kas man nutiktų).

- 10k investuoti į asmeninį verslą/side gig’ą.

Apie 50k likutis, turbūt, bus panaudotas būsto upgrade’ui. Šitas dar procese, bet aš ilgai sėdėti ant sąskaitoje kabančių grynųjų negaliu, jie mane nervina neįdarbinti, tai kažkokie sprendimai bus greitai priimti.

Ar grąžinti turimą būsto paskolą?

Natūralus klausimas dėl būsto paskolos, kurios turiu dar likusios apie 120k.

Na, čia kiekvienam pagal skonį ir kaip jautiesi saugiau, bet aš nusprendžiau ne tik, kad negrąžinti, bet dar noriu ir pasididinti. Būsto paskolų maržos istorinėse žemumose, o mano finansinė istorija puiki.

VWCE & chill, istoriškai, generuoja didesnę gražą nei man kainuoja aptarnauti būsto paskolą, tai pagal exceliuk’ą viskas sueina.

Žinoma, yra ir psichologinis aspektas – būti niekam neskolingu savo būsto savininku gali būti žavu. Apie ką rašo ir knygoje Pinigų Psichologija.

Bet mano finansinė higiena stipri, esu praėjęs keletą stress test’ų, tad dėl paskolos papildomai nesiparinu.

Mąstymas vyksta tik dėl pačios būtinybės būsto upgrade’ui. Dabar turimas butas puikiai atitinka šios dienos lūkesčius, bet, faktas, kad visuomet galima geriau.

Nes natūralu, kad gavus tokią sumą norisi kažkaip ir gyvenimą upgrade’inti – ne tik į finansines priemones viską sumėtyti ir žiūrėt į skaičiukus. Bet daiktų, kelionių ir kitų pramogų su žmona prisiperkame sočiai ir tiesiog iš algų/reguliarių pajamų, tad vienintelis logiškas upgrade’as lieka būstui.

Gal antras būstas pajūry/Ispanijoje, gal esamo būsto upgrade’as Vilniuje… Aišku, norisi išvengti gyvenimo infliacijos, bet kažkokių malonumų visgi reikia, nes kitaip – kokia tų pinigų prasmė?

Dar nežinau, vyksta sprendimai, bet iki metų galo kažkas paaiškės. Pranešiu! 😇

O moralas?

šešisNulius pradėjau rašyti, kad parodyčiau kaip nuo algos iki algos galima susitaupyti ir per labai ilgą laiko periodą galiausiai tapti milijonieriumi.

Faktas, kad tokios didelės „iš oro” nukrentančios sumos iškraipo šio blog’o logiką ir panaikina dalį rutinos, dalį nuobodžios pasikartojančios dokumentikos. Ir dalį ilgo ištęsto skausmo.

Bet dėl to nesijaučiu blogai ir dalinuosi atvirai. Nes tos sumos „iš oro” visgi nenukrito. Nuosekliai apie savo karjeros sprendimus kalbėjau blog’e, dalinausi savo algos derybomis, pasakojau apie opcionus, apie savo versliukų bandymus.

Pinigus ne loterijoje laimėjau, ne palikimą gavau, net ne turtingą žmoną susiradau. Tiesiog pasirinkau short-term pain for long-term gain. Ir, dabar žiūrint retrospektyviai, panašu, pasiteisino.

O moralas turėtų būti toks – stebuklai neįvyksta netikėtai, kai jų neplanuoji. Gyvenimas yra apie trade-off’us. Savo darbe 7 metus neturėjau nei kalėdinių vakarėlių su Jessica Shy, nei workationų į Turkiją, nei elementariausių sveikatos draudimų.

Bet turėjau va tokį įdomų kontraktą. Finance 101 pamokėlė: low risk = low reward. High risk = high reward. Tai karjeros perspektyvoje čia gavosi low comfort = high (potential) reward.

Linkiu ir jums tokių sprendimų. O dabar einame dirbti toliau.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

na smagu skaityti 🙂

ir džiugu, kad vėl daliniesi.

Ieškau patarimo, ar pasiūlymo ką verta būtų pasiskaityti prieš priimant sprendimą. tldr: klausimas ar pirkti pirmąjį savo NT ar toliau investuoti į ETF ir chill.

Situacija labai paprasta, šiuo metu gaunu alga apie 2k, išlaidos yra tik pragyvenimo (maistas, transportas, etc) tad lieka salyginai nemaža pinigų dalis investicijoms, esu sukaupęs virš 30k, dalis sėdi investicinėse sąskaitose, likusi sumos dalis dabar guli banko sąskaitoje. Sprendžiu ką daryti, tikslas įdarbinti pinigus ir išlosti kuo daugiau long-terme, paprasčiausias variantas būtų toliau dėti į investicijas. Bet kažkada juk reikės pirkti pirmą NT. Esu gan jaunas, mid twenties, su NT subtilybėmis nesu susidūręs ir bijau, kad daug kur pralošiu nenusimanydamas ar mokėdamas papildomus mokesčius brokeriams ir pan. Jeigu nuspresčiau pirkti NT, žinau, kad pagrindinis dalykas yra vieta, gal dar galite pakomentuoti, pagrindinius green ir red flagus? Ačiū, jei skirsite laiko.

Viską jau garantuotai darai gerai, nes turi santaupų, žinai VWCE ir keli tokius klausimus. Well done. 🙂

Nuosavas NT nėra būtinas, ypač būnant jaunam, tikrai skonio reikalas. Priklauso kaip užtaikysi – tai gali būti belekaip geras turto multiplier’is, gali ir nebūti. Man pasisekė, bet labiau pasidalinsiu kodėl/kada pirkau pirmą NT:

1. Galėjau pirkti anksčiau, bet man nėra nieko baisiau, kaip likti be likvidžių, lengvai į cash’ą pakeičiamų investicijų. Taip, NT pirkimas ne visiškai išlaidos, bet faktas, kad einamosiose ar investicinėse sąskaitose po pirkimo gali nieko nelikti. Šito bijojau. Jeigu turi tik pradiniam įnašui, tai dar pataupyčiau.

2. Galėjau pirkti anksčiau, bet nenorėjau vienas. Turėjau draugę ir norėjau, kad kartu pribręstume bendro NT pirkimui. Taip daug lengviau ir puikus įvadas į bendrus šeimos finansus.

3. Galėjau anksčiau, bet nenorėjau šūdino buto. Nežinau kurioj stadijoj yra rinka dabar, bet anksčiau aš tikrai galėjau gyventi daug geresniame nuomotame bute, nei, kad būčiau galėjęs įpirkti su banko paskola. Man ilgai buvo geriau nuomotas, bet geras, nei nuosavas, bet šūdinas.

4. Esu gyvenęs užsieny, tai ilgokai nežinojau kur nutūpsiu. Visada buvo minčių, kad gal dar išlėksiu keliems metams kažkur su įdomiu darbo pasiūlymu, tai paskolos užsikabinti nesinorėjo.

5. Pirkau lėtai, gal kokius metus aktyviai vaikščiodamas į apžiūras, skaitydamas apie NT, pradėdamas suprasti kainas ir laukdamas to gero iškrentančio skelbimo. Iškritus, nusipirkau per 1d.

Visa tai sau įsivertinus, galima spręsti ar tu nori savo NT. Žinau, kad visuomenėje yra spaudimas. Mama sakytų „mano Jonukas šaunuolis, va savo būstui susitaupė”, ir tau tikrai būtų malonu, bet siūlau į tokius dalykus nekreipti dėmesio. Mama gal ir nežino, bet Jonukas šaunuolis ir su 50k in VWCE.

Jeigu nori turėti savo NT, nes nori SAVO, nori gyvūno, nebenori niekur kraustytis, žinai kur nori gyventi ir gali įpirkti norimą būstą, ar dar kokios kitos priežastys, tai žinoma. Bet jeigu nelabai nori, o tiesiog galvoji, kad „turėčiau norėti”, tai pffft, VWCE & chill all the way kol užsimanysi.

O kokiam NT cikle dabar esame, tai nieks nežino. Aš pirkau prieš 5 metus ir tada atrodė, kad nu tikrai būsiu tas durnius iš knygų nusipirkęs pačiame pike. Tuoj čia viskas sugrius. Bet dabar po 5 metų kainos vos ne padvigubėjo. Tai dabar man pačiam atrodo, kad negi dar čia yra kur augti? Bet kas čia žino…

Svarbu taupai ir investuoji, o koks tas finansinis turtas tai čia kiekvieno asmeninis pasirinkimas. Nuosavas NT tikrai gali būti turto didinimo įrankis, bet tikrai ne toks garantuotas kaip galėjo pasirodyti iš paskutinių kelių metų.

Įkišiu trigrašį truputį kitu kampu: ROI tai ROI, bet manau, kad NT (pirmas) yra labiau psichologinis sprendimas, nei finansinis. Todėl svarbiausia su savim išsiaiškinti, kaip tu apskritai žiūri į namų konceptą ir ką jie tau reiškia.

Vieni perka, nes juos labai įtakoja aplinkos spaudimas daryti „suaugusio žmogaus” žingsnius, kiti – nes jiems namai reiškia stabilumo pamatą. Tretiems išvis viskas pofig, nes namuose tik miega, tai koks skirtumas, kam ta lova priklauso, kam įsipareigoti šimtui metų.

Pvz., aš savo laiku esu nemažai kraustęsis iš vienos nuomos į kitą, tai kaskart „likus be namų” ir ieškant naujos vietos susukdavo skrandį. To nestabilumo jausmo nenoriu nė už ką kartoti, todėl finansų klausimas perkant man nuėjo į šeštą planą ir viskas aišku.

Nulių minėta Psychology of Money irgi nagrinėja šitą klausimą – kaip įkainoti ramią galvą? Siūlau paskaityti, gal padės iki tikrųjų priežasčių prisikapstyti ir bus aiškiau. 🙂

Pirma tai sveikiniami!

Ziauriai fainai kad taip atvirai daliniesi, taip ir toliau. Cia musu kurie bent kazkiek finansiskai rastingi ir taip mazai, tai smagu skaityti tavo blog’a, nes kitaip galvoji kad cia pats vienas Lietuvoje kazka idomesnio darai, o visi aplinkui nei taupo, nei bando gerinti savo gyvenima.

Kadangi dabar ir i visokius verslus ir side gig’us eini, tai bus tik dar idomiau sekti 🙂

Ačiū, kad seki ir parašai, vis pastebiu tavo komentarą. 🙂 Taip, investuojančių ne spekuliuojančių nėra tiek daug, tai smagu rate turėti bendraminčių.

Ar opcionai iš Vintedo?

Smagios naujienos 👌

Sesinuliai seku ir skaitau nuo pradziu tad tavo sekme dziaugiuosi ir as 😉

Sveikas. Galėtum plačiau pakomentuoti tą dalį apie opcionų „negaliu parduoti, negaliu žinoti vertės”? Jei pats negali žinoti vertės, kaip tada galiausiai atsiranda tie 130k, ar 300k? Kodėl negali parduoti, kada pats nori, pasibaigus opciono terminui?

Labas! Iki kol nevyksta liquidity event nėra aiški akcijų vertė. Ir akcijas parduoti gali tik tada, kai yra kas juos perka. Kada tai bus niekada negali žinoti, tad sėdi ir lauki.

Atsakė jau Pi viršuje, tai aš tik supaprastinsiu kaip pats mąstau. Privataus UAB’o akcijų turėjimas yra lyg turėtum nusipirkęs sodybą vienkiemyje su penkiais draugais ir visi turėtumėte po 20%. Teoriškai, kaip ir gali suprasti turimą vertę (pagal rinkos tendencijas, kvadratūrą, verslo atveju pelno rodiklius), bet kiekviena sodyba vienkiemyje skirtinga, nėra antro identiško vieneto palyginimui, kad žinotum tiksliai. O svarbiausia – kur rasi durnių, kuris iš tavęs perpirks 20% ir pataps verslo partneriu su tavo kitais keturiais draugais jų nepažinodamas? Todėl ir reikia laukti kol kažkas nupirks visą pyragą, arba bent jau ateis naujas dėdė norintis solidžios pyrago dalies ir skirs laiko susipažinti su kitais akcininkais, išperkant kelis smulkiuosius. 🙂

Šiaip opcionų sutartys standartiškai dar ir apriboja, kad sukapsėjus terminui, jų negalėtum parduoti bet kam iš gatvės.

Puikiai! Sveikinu!

Bet tai tu suleidai 100k į VWCE iš karto…nelaukei dipo ir nesvarstei??? 🙂

Tai, kad racionaliai „Time in the market beats timing the market”.

Vanguard yra atlike milžinišką studiją apie dollar-cost-averaging vs. lump sum investment

Sveikinimai su teisingais sprendimais!

Esu pradedantis investuotojas ir norėčiau pradėti nuo VWCE, bet IBKR atrodo per sudėtinga, kartą persivedžiau ir palikau gulėti ten pinigus pusmečiui be nuolatinių injekcijų. Revolut būtų daig patogiau, bet prisideda didesnis currency converting mokestis. Ar daug būtų pralošiama ilgalaikėj perspektyvoj? Ar yra dar kokių minusų lyginant Revolut ir IBKR?

Dėkoju iš anksto!

Pradžiai tikrai viskas gerai – judėk su Revolut’u. Daug svarbiau, kad apskritai investuotum, nei, kad investuotum teisingoj platformoj, teisingu metu. Susiformuos įprotis, paaugs portfelis, natūraliai norėsi domėtis ir optimizuoti ir tuomet galima pereiti į IBKR.

Vienintelis gal niuansas, kad Revolut’as pilnas pagundų. Gali būti kaip su parduotuve, kad užbėgai trumpam tik pieno, o išėjai išleidęs 30 Eur. Revolut’e ir gražūs grafikiukai, ir 🚀 emoji prie kylančių akcijų, ir visokių Trending pasiūlymai įsimesti šiek tiek į naują kylantį crypto ar Teslos akcijas.

Bet šiaip atsakant į klausimą tiesiai – labai duag tikrai neprarasi, nesiparink. Aš būdamas studentas pradėjau išvis pirkdamas neaiškius fondus per Swedbank’ą su kosminiais komisiniais ir nieko. Gera pradžia, susikaupė kapitalas. Kai pribrendau, paaugo pajamos, prisėdau ir viską susidėliojau kaip priklauso. 🙂

Sveikas!

Pradžioj norėčiau padėkoti, nes tikrai inspirino tavo blogai pradėti investavimo kelią. Nors esu kol kas studentas, bet jau esu įdarbinęs nemažai savo lėšų. Norėčiau paklausti gal turi kokių favoritinių knygų apie šią temą, kurias būtų verta paskaityti?

Turiu ir esu jau pasidalinęs, bet viena vienintelė pirma – tikrai Pinigų Psichologija by Morgan Housel.

Žmogau, kol studini ne apie investicijas galvok. Backpackink po pasaulį, durniuok, kaupk patirtis, pataškyk pinigus ir pasimėgauk gyvenimu, nes pajamos vis tiek nedidelės ir nepastovios. Kai pasibaigsi studijas, uždirbsi normaliai ir atsistosi ant kojų, tuomet ir galvok apie investicijas. Aš dariau tą klaidą, nerekemonduoju kitiems kartot 🙂

Sutinku, jog reikia pasidžiaugt savo darbo vaisiais, tą ir darau kartas nuo karto. Bet investavimas nuo pradžių leidžia įgauti šiokios tokios patirties, kas yra tikrai vertingas dalykas long-terme ir su tuo sutiktų, bet koks investuotojas. O šiaip tai tiesiog skaudu matyt laisvas lėšas, banko sąskaitoj, kurių tikrai neprireiks dar kelis metus, galbūt nuspręsiu už tuos portfelio pinigus kurt kokį low cost start-up verslą, turint omenyje, jog esu dar studentas ir galiu leisti sau daryti daugiau klaidų, kadangi neturiu dar tiek pareigų, kiek turi žmogus su šeima ir paskola sau ant kaklo.

Sveikas, superinis atlyginimas 👏 Pats laukiu ir viliuosi, kad ir man ateis ta diena, nusimato panaši ir galimai dar netgi didesnė suma už sunkų ir nuolatini darba grindinant. o best thing – išlaikius opcionus 3 metus, nebereikia moketi GPM, tad 100% į kišenę 🙂

tikiuosi paeis! 🤞

„o best thing – išlaikius opcionus 3 metus, nebereikia moketi GPM, tad 100% į kišenę”

Atsargiai su šituo, 3 metų taisyklė taikoma tik exercise eventui, bet ne akcijų pardavimui.

Gauni ir laikai opcionus -> jokių mokesčių nėra (pinigų irgi nėra)

Po 4 metų opcionus exercisini, jie pavirta į akcijas -> mokesčių nėra (pinigų irgi)

Po 4 metų opcionus exercisini, jie pavirsta į akcijas, akcijas parduodi -> pinigai yra, mokesčiai irgi yra

Trejų metų taisyklė išsprendžia tik tą vidurinę problemą, kad jei negavai naudos, tai nereikia mokesčių mokėti, bet kai jau gauni pinigų, tikrai įsipareigojimas atsiras.

Jonas lyg ir teisus, GPM’as visuomet bus, bet kaip aš suprantu – išlaikius virš 3 metų bus tik realizuoto turto GPM’as, tai 15% arba paauga iki 20% jei suma labai didelė (virš 250k).

Bet…neišlaikius 3 metų, tokios „dovanos” iš darbdavio būtų laikomos kaip pajamos natūra ir apmokestinama tiesiog kaip darbo užmokestis. Tai 20% GPM’as, 12.52% sodra, 6.98% PSD ir t.t.

Sveikas,

O pradedanciam investuotojui ka patartum ar Swed Robur ar ETF pirkima per Revolut? I men apie 30 € galvoju imesti. Po to didetu suma

Pradėti visuomet siūlau ten, kieno paslaugomis ir taip naudojiesi, kad būtų kuo paprasčiau. O iš šių dviejų nėra didelio skirtumo, abu geri pasirinkimai naujokui, tai gali rinktis kas patogiau pačiam. 😉

Ačiū. Kadangi planuoji upgradinti būstą, gal turi patarimų apie būsto keitimo galimybes kai yra turima paskola ? Pvz kaip labiau apsimoka: ar parduoti seną ir išsinuomoti, kol išsirinksi naują, ar bandyt imti ’tiltinę paskolą’, jei bankas tokią duoda. Ar kažkaip apseiti be tiltinės paskolos, pirkti naują, greit (pvz per 2 mėn) bandyti parduoti seną ir taip sumokėti už naują. Ačiū

Kaip tik dabar domiuosi ir supratau, kad nėra taip paprasta. Tokių kaip tiltinių paskolų nelabai ir yra – na, bent jau Swedbank’as yra apsirašęs:

Būsto keitimas yra tinkamas sprendimas kai norite pakeisti turimą būstą į naujus, Jūsų poreikius labiau atitinkančius, namus. Gavę paskolą naujam būstui, per ne ilgesnį nei 12 mėn. trukmės pereinamąjį laikotarpį turėsite parduoti turimą būstą ir padengti naujos paskolos dalį, lygią pradinio įnašo sumai, bei grąžinti turimos būsto paskolos likutį. Pereinamojo laikotarpio metu galime atidėti paskolos dalių grąžinimą ir tada bankui mokėsite tik palūkanas.

Bet kalbant tiesiogiai, nėra tokios galimybės, arba čia tiesiog man „neduoda”.

Vienintelis būdas, kaip tu sakai, greitai užkeisti, man irgi minėjo tuos 2mėn., kuriuose turėtų sukristi ir seno būsto pardavimas ir naujo įsigijimas. Gana rizikinga, turint galvoj kiek užtrunka visi notarai, turto vertinimai ir paskolos.

Nežinau, gal kažkas kas yra keitę būstą skaitys komentarus ir pasidalins sava patirtimi. Praverstų!

Kaip tik domėjausi, keli galimi variantai:

1. Jei pajamos ir įkeičiamo turto vertė leidžia, pasiimi antrą paskolą, pardavus pirmą turtą grąžini.

2. Bankai turi būsto keitimo programas, pvz. pasiimi antrą paskolą, pirmosios paskolos įmokas sumažini iki palūkanų tik, ir įsipareigoji per 18 mėn. parduoti. Šiuo atveju, svarbu, kad abi paskolos būtų tame pačiame banke.

3. Randi pirkėją, kuris sutiktų kurį laiką panuomoti butą, esu taip daręs vieną kartą, galima net į pirkimo sutartį įdėti punktą.

Labas šeši0 ir visi „finansiniai draugai” 😉 Klausimas ne visai tiksliai pagal post’o temą, bet viliuosi, kad liks pamatytas, kol post’as „karštas”: jei toks mano sprendimas turimą paskolos likutį grąžinti kaip įmanoma greičiau ar geras būdas taupyti, tas atidedamas sumas išankstiniam skolos išmokėjimui, investuojant į ETF’us? Dabartinė mano finansinė rutina buvo tokia: atsidedu po fixed sumą kas mėnesį ir darau išankstinius kredito grąžinimus kas 6mėn-1metai. Taip „šiek tiek” taupau papildomai iš to ką išlosiu iš nesumokėtų palūkanų bankui. Norisi pabandyti ir aišku pradėti investuoti, bet dabartinis fokusas yra į kredito grąžinimą, nes tiesiog labai noriu atsikratyti ta našta kuo greičiau (čia toks asmeninis tikslas iki 2030m). Koks jūsų manymu geresnis būdas kaupti išankstiniam išmokėjimui tokiam sąlyginai trumpam laikotarpiui +/- 5 metai ir ar verta investuoti tokiam tikslui apskritai? Nes esu grubiai pasiskaičiavęs, kad jei kaupiu cash’u arba kaupiamajame indėlyje metams, įnešu sukauptą sumą, tai sekančių metų kredito palūkanų sumoku mažiau, o toji suma gaunasi apie 4,8% nuo sutaupytos sumos per praėjusius metus, kas yra visai nice, lyginant pvz. su kredito unijų indėliais. Ką manot konkrečiai mano atvejui? Pasikartosiu, kad LABAI noriu pabėgti nuo banko 🙂

Matau du kelius:

1. Kas mėnesį vietoj investavimo įnešinėti į paskolos grąžinimą. Tiesiog, lyg tai būtų investavimas. Taip vis sekančio mėnesio paskolos likutis, ir tuo pačiu palūkanos, bus mažesnės. Nebent paskolos sutartis to neleidžia? Maniškėje tai galima.

2. Kas mėnesį investuoti į ETF’us, kol susikaups visa paskolos suma vienam pilnam paskolos grąžinimui (tarkime, iki 2030-ųjų). Bet nenusiiminėti kas pusmetį.

Kas pusmetį nusiiminėti ETF’us neatrodo praktiška. Tiek transakcijų mokesčiais pirmyn/atgal, tiek deklaruot GPM’ą nuo pelno reikės nuolatos (prarandant sudėtinių palūkanų grąžą). O dar aišku pats faktas, kad per pusmetį ETF’ai gal ir pakristi. Ir gali stipriai, kad ir -10% ar -20% laikinai.

@šešiNuliai, gal galėtumėt apšviesti apie sudėtines palūkanas investuojant į ETF? Man kažkaip nesusigavoja kaip tas veikia 🙂 Forumuose kažkaip irgi visi skirtingai rašo.

Suprantu, kaip tai veiktų pvz kokiam taupomajame indėlyje/sąskaitoje, kuriam tarkime paėmus „lempinius skaičius” ir padėjus pvz: 1000eur ir po mėnesio gavus 5% palūkanų, turėtum 1050 ir nuo jų skaičiuotųsi kito mėnesio palūkanos, todėl po dviejų mėnesių turėtum ne 1100, o 1102,5eur.

Bet kur pas ETF yra sudėtinės palūkanos?

Nes perki už tam tikrą kainą X vienetų ETF. Jeigu VWCE 1vnt kainuoja sakysim 135eur dabar, o 5 metų bus 148eur, tai būsit „uždirbęs” 10%, tiek kiek ir pakilo fondo vieneto vertė.

Tai ką ETF’uose jūs vadinate sudėtinėmis palūkanomis?

Dėkui.

tai pats ir aprašei viską, tik banko indėlio atveju tau tas palūkanas rodo atskirai ir po to suinvestuoja, tad ir „pasijaučia”, kad sudėtinės. O ETF’o atveju tas vyksta gyvai, pvz. pirkai ETF’ą už 100 Eur, rytoj jau 101 Eur. Tai tuomet jau tas 101 Eur dirba toliau ir „žada” apie 6-8% metinę grąžą per metus ir t.t.

Gal lengviau suprasti galvojant metais. Pvz., jei žinome ETF’o vidutinė grąža yra 8%, tai suinvestavus 100k:

1 metai = 100k x 1.08 = 108k

2 metai = 108k x 1.08 = 116.64

3 metai = 116.64 x 1.08 = 125.97

4 metai = 125.97 x 1.08 = 136.05

5 metai = 136.05 x 1.08 = 146.93

ir t.t.

Matai jau penktais metais uždarbis yra virš 10k, o ne 8k/metus nuo pradinių 100k visą likusį laiką.

O priedo, dar jeigu imi VWCE ar kitą accummulating ETF’ą, tai jie automatiškai reinvestuoja gaunamas palūkanas, tad sudėtinių palūkanų efektas gaunasi dar didesnis.

Opą, po ilgo laiko užsukau paskaityti ir žiūriu naujas įrašas smagu, kad vis dar daliniesi savo progresu!:)

Labas! Labai faina paskaityti naujų post’ų, kažkiek gauti įkvepimo, naujų minčių ir žinių 🙂

Yra klausimas, kuris gal kažkiek „ne į posto temą”, bet gal teko susidurti.

Taigi, kalbant apie mokesčius – turbūt visiems yra žinoma 500 eur lengvatą nuo gautų pajamų iš indėlių, obligacijų, akcijų ir pan. Pvz. yra indėlis per kurį buvo gauta palukanų (pvz 600 eur), atmetus 500 lengvatą, mokesčiai mokami tik 15% nuo 100 eur. Tačiau yra taip pat ir pavienių amerikietiškų akcijų portfelyje, kurios „trukdo”, nes yra nevertingos, dideliame minuse ir vargu ar kelių metų bėgyje smarkiai pakils (sumos ten nedideles, bet noretusi pagerinti statistiką jas kažkiek pardavus, paliekant tik tas, kurios gerai laikosi ir generuoja pliusą). Tad klausimas – ar jų dėka (pardavus į minusą) galima jas itraukti prie to pelno gauto iš indėlio ir taip sumažinti ar išvis panaikinti prievolė sumokėti tuos 15%? Ar čia skaitosi skirtingi dalykai ir nuo 100 eur vistiek reikia mokėti 15%, o tas minusas (parduotas) taip ir lieka atskiras kaip nuostolis. Suprantu, kad galima paskambinti į VMI, tik būna problematišką jiems prisiskambinti 🙂

Pati logika teisinga, taip galima daryti, kai minusinėmis akcijomis uždengi pliusinių akcijų pelną. Tačiau tavo atveju čia dvi skirtingos lengvatos. 500 Eur lengvata egzistuoja tiek palūkanoms, tiek akcijoms ir pajamos į deklaraciją eina su skirtingu kodu. Tad už indėlį virš 500 Eur turėsi susimokėti bet kokiu atveju. Vat jeigu akcijų parduotum už 1000 Eur, tai tuomet galėtum susimažinti GPM prievolę dar parduodant ir minusinių akcijų.

turiu problemėlę su Krakenu – kažkas vyksta pastarąjį mėn. Man prisijungus iš kito IP – suspendavo account, nors pasidariau 2FA. Kitą dieną paprašė pareplyint tekstą, kad užtikrinu, jog niekas nenulaužė mailo/telefono ir viskas. Dingo. Daugiau jokių laiškų. Nieko. Po 2 sav. tylos aš jiems skambinu (nes tai telikęs vienintelis dalykas apart mailų supportui, į kuriuos jie nebeatrašo), jiems išspelinus visą savo mailą, jie patikrina – sako ok – padarom „urgent” ir asap. Vėl savaitė – nieko. Vėl skambinu – sorry sorry – pažymim „very urgent” ir asap. Ir va taip jau mėnuo ir nė vieno laiškelio aparto to, kur buvo iškart kitą dieną. Pradėjau žiūrėt reviews, tai būtent pastarąjį mėn., kai prasidėjo visi šiti run’ai – labai padaugėjo nusiskundimų, kad masiškai blokuojamos sąskaitos, pas ne kuriuos ir dingsta pinigai, nors Krakenas ir atrašinėja į tuos komentarus, bet toks jausmas, kad pas support sėdi max 2 žmonės ant viso svieto. Jau nebejuokinga šiaip, nes pas man irgi ten sumelė susidarius nemaža 🙁

Mačiau biškį šaršalo reddit’e, bet nurašiau, kaip tu sakai, dideliam anšlagui naujų kripto treiderių dėl dabartinio crypto ciklo. Skamba labai negerai, jeigu neturi prieigos prie savo account’o. Informuok kaip baigsis, plyz, o aš paskaitinėsiu daugiau!

ok – dabar kas mėnesį skambtelsiu jiems, kadangi tai vienintelis likęs komunikacijos kanalas, nes chat’inti ne su bot’u gali tik per savo acc (prie kurio nebeturiu prieigos), o į supportą visi laiškai parašyti absoliučiai be jokio atsako (net automatinio!) – atrodo, kad negauna jie tų laiškų – ir po pusės metų brūkštelsiu arba kai bus (duokDie) solved case.

Šakės. Šiandien (po mėnesio tylos) gavau laišką iš Krakeno! Krakenas skaito šešisnulius! 😀

Paprašė atsiųsti per specialią formą ID ir savo nuotrauką laikant tą ID ir lapą su užrašu, kad ten sutinku, jog recoverintų mano acc etc

Submittinau – ir po poros valandų gavau kitą laišką, kad accountas atblokuotas – valio įėjau. Pagaliau.

Trade’int dar negaliu – reikia tam tikrus saugumo žingsnius atlikti, bet panašu, kad viskas gerai.

Still, retrospektyviai žiūrint, tikrai skamba kaip pliusas, kad jie taip itin jautriai žiūri į tokius momentus, kaip iš kito IP ir dar tuo pačiu slaptažodžio keitimas, bet kai susiduri su tokiu one-way support’u, tai labai frustruoja. Tai tokia patirtis su juodesne nereguliuojamos rinkos puse.

apsimesiu įtakingu ir jooo, čia tik dėl komentarų čia viskas išsisprendė.:D

Bet smagu girdėt, kad viskas gerai. Support’as jų tikrai ne pats geriausias ir greičiausias, bet čia kaip skrendant su Ryanair’u – ne dėl puikaus klientų aptarnavimo tu tam skrydyje atsidūrei. 😀 Tavo minimi periodai ženkliai per ilgi ir neturėt priėjimą prie savo pinigų tokį laiką yra labai didelis red flag’as, bet gaaaal kažkiek nurašysiu dabartiniam crypto run’ui, kai visose platformose tiesiog anšlagas naujų vartotojų.

Reikalingas patarimas panašioje situacijoje.

Įmonėje vyksta liquidity eventas ir yra proga parduoti dalį opcionų. Suma, kuri įkristų į sąskaitą nėra life-changing, todėl būtinybės parduoti nėra. Klausimas, ar vistiek verta parduoti ir sumesti į VWCE (kas būtų ~+30 % prie esamo portfelio), ar geriau laikyti tikintis, kad ateityje opcionų kaina kils ir kito evento metu jau bus galima parduoti už daugiau?

Čia žinok viskas labai aišku – tavo įmonės akcijų vertė per laiką arba kils, arba kris. 🙂 o be juokų, tai tu kaip insider’is kaip tik gali geriau žinoti. Manau žinau ir įmonę, bet spręsk pats ar tiki, kad vertė dar reikšmingai kils.

Jeigu suma ne life-changing, galima palaikyti. Jeigu kalbėtume apie kelis milijonus, pats manau žinotum, kad geriau žvirblis rankoje. Aš turėjau panašią situaciją su ne life-changing suma, tai laikiau ir net pasiprašiau raise’o su daugiau opcionų. Bet čia gamble.

Ačiū už atsakymą. Tikrai nereiktų kelių milijonų, kad tokių klausimų nekiltų 🙂 Kol kas ir as linkstu link HODL.

Per porą dienų perskaičiau kone visą blogo archyvą. Šį mėnesį mane apėmus investavimo žinių manija. Esu jaunas žmogus, tai kiekvienais metais vis labiau aktualu. Sužinojau apie čionais iš Lėtas Pelnas blogo, tenai vieną kartą jus paminėjo kaip ilgalaikio investavimo paprastai pavyzdį. Atėjau, nes susidomėjau tokia idėja, likau, nes atrodė naudinga. Atvirai nesitikėjau, kad Lietuvoj yra gero turinio investavimui, nes iki šiol skeptiškai mokiausi viską iš amerikietiškų šaltinių (sunkiai pritaikomi Europoj, o dar sunkiau Lietuvoj). Bet džiaugiuosi, kad yra. Tai pasakius, ties šitu įrašu sustojau. Jum turbūt negali būti labiau dzin kažkokio no-neimo nuomonė, bet esmė yra, kad beskaitant susiformavo kažkoks parasocialus santykis (ang. parasocial relationship, dažnai būna su influenceriais, youtūberiais, celebrities, daugiau info google.com) su jumis. Pirma labai džiaugiausi už kiekvieną sėkmę, sprendimai blogo eigoje atrodė suprantami, savi (pats būčiau taip daręs), pagirtini, paaiškinti – puikūs. Aš labai didžiavausi jumis ir mačiau kaip idealą, autoritetą(?), ne dėl to, kad jūs vyresnis, o nes atrodot (vėlgi iš tiek kiek pažinau šito vienpusio parasocial santykio metu) šaunus, protingas, smagus, išsilavinęs, aktyvus, darbštus, pozityvus vyrukas. Aš suprantu sprendimą visą šitą projektą vystyti anonimiškai, bet iš kitos pusės, man atrodo, kad čia vienas iš didžiausių trūkumų. Pavyzdžiui, slapumas nurodant kokioje karjeros srityje dirbat, kokioje industrijoj veikia (-ė?) jūsų opcionus suteikusi įmonė arba dabartiniai projektai, net kokioje srityje dirba jūsų žmona? Niekam neįdomu jūsų vardas pavardė ir Instagram profilis. Ką noriu pasakyti, yra, kad tai padaro jus non-relatable. Ir ne taip sau ir grakščiai (nors gal jum taip atrodė) viso projekto metu atskleidėt, jog esate upper middle class, žymiai virš vidutinio lietuvio ne tik savo žiniomis, bet pajamomis ir finansine būsena. Nesupraskite manęs neteisingai, aš suprantu ir sutinku, jog didelį (septynženklį) santaupų bagažą gali susikaupti kone kiekvienas su žiniomis, pastangomis, investuotu laiku ir nuosekliai dalimi mėnesinių pajamų. Aš noriu pasakyti, kad mano akyse savo nuoširdžiu atvirumu pasirodėte kaip vilkas avies apdarais, su (būkim biedni, bet teisingi) neįtikėtina karjeros ir finansine sėkme. Tokia, kuri pakėlė jus į stipriai virš 90 procentilės Lietuvos žmonių, pagal net worth. Pirmas antakio pokylis buvo po įrašo apie 130tūkst. įplauką, o antro antakio po šios 300tūkst. Gink dieve tikrai neatrodė, kad flexinat savo sulauktais turtais ar kaip koks įprastas cryptobro douche. Bet kuomet sakot, jog tokios pajamos atitraukia jus nuo idėjos apie ką projektas yra – esat visiškai teisus, net jei bandot tai amortizuoti argumentu, kad vis dėlto dienos pabaigoje nelaimėjot visko, o daug dirbot (čia gi high risk – high reward). Jūs laimėjot, dar ir kaip. Iš dalies pelnytai – kaip ir visa turtinga liaudis, bet tuo pat metu, kaip visa turtinga liaudis, turtai neatitinka jūsų įdėto darbo. Sorry to break it to you, jei nuoširdžiai galvojot, kad iki cento visko nusipelnėt savo sunkiu darbu. Jeff Bezos dirba sunkiai be ginčų, bet dešimt tūkstančių kartų sunkiau nei Amazon customer service darbuotojas(-a)? Yeah. Ai pala, high risk – high … reward! Ir ale visą middle upper class guilt nuplauna „esu aware savo privellege ir dėkingas (-a) per amžių amžius amen”. Ha!

Todėl, net sutikdamas su jūsų gyvenimo filosofija (didžiąją dalimi), noriu pranešti čia iš publikos (gal kažkas heito formoj bandė pasakyti kažką panašaus?, nežinau), kad seniai nebesate vienas iš mūsų. Nebesuprantate, ką reiškia actually taupyti po 100 eur./mėn akcijų fonduose 30 metų. Čia, beje, tiek kiek jum +- dabar metų, kad perspektyva rekalibruotųsi, kad atsidurtumei ten, kur jūs dabar esat ir iš kur šitus įrašus spausdinat. Jei lucky😜. Todėl mano, eilinio no-neimo nuomone, jūsų gyvenimo tekmė, kad ir pozityvi ir verta aplaistyti tikru prancūžišku šampanu (net ne vieną kart, tikrai galit sau leist), išmušė jus iš šito projekto orbitos idėjos ir esmės. Tai ačiū, turbūt? Kaip pats sakot, neturit finansinių įgūdžių actually patarti arba pamokyti investavimo teorijos ar triukų, tiesiog draugiškai dalinotės savo „kelionės nuotraukomis”, kurią manau daugelis čia bent įsivaizdavom, kad žygiuojam kartu. Atleiskit, bet kokia prasmė po šito jus sekti? Bet koks jūsų žingsnis dabar žengiamas iš neįtikėtinos finansinės privilegijos, todėl kuo būtent mum mirtingiem aktualus?

Apibendrinant, tai nenoriu parodyti neigiamo pavydo ar guilt-trippinti čia, nors galėjo taip gautis anyway, bet duoti reality check kažkokį, bent, kad turėtumėt food for thought kaip sakoma, pagalvoti apie šį bei tą. Aišku baisu, bet, o kas jei hipotetiškai įlystų economic awareness mintis viena kita. Mano parasocial relationship su jumis nusileido kaip Ryanair, ir manau jum reiktų nusipelnytai atsistatydinti iš šito projekto. Kiek gavosi, tiek gerai, bet manau mažų mažiausiai būtų nepagarbu ir neempatiška tapatinti save su tikrais vidutiniais žmonėm ir propoguoti kapitalistinę iliuziją, kad taip susitvarkyti gali kiekvienas. Bet tik neįsitraukit į rat race, nepamirškit Nidos kavinės ir CEO istorijos, also relaaax, dėk stolniką nuosekliai į ETF’us ir gausi tuos 6 nulius, gi #nepiniguoselaime.

Sekmės visur.

No hate, peace and love.

P.S Gal per daug passive agressive pavariau čia, bet gal geriau tirščiai nusistovės.

Wow, labai patiko komentaras, gerą shit sandwich čia iškepei. 😀

Jei labai trumpai – matosi, kad esi protingas, apsiskaitęs, žingeidus, mintis artikuliuoti sugebantis bičas. Tokių trūksta ir kapitalizmas tokius apdovanoja, tad drįsčiau statyti, kad jeigu su manim dabar nebe’relate’ini, tai po 3-4 metų vėl pradėsi relate’inti. Neatskleidei savo amžiaus, bet tiesiog labai didelis skirtumas yra tarp kokių 25 ir kokių 32, nes per šį laikotarpį profesionaliame pasaulyje įvyksta virsmas iš žinias-sugenerenčio į vertę-generuojantį. O tada, sukritus kortoms, atsiveja ir finansinė sėkmė.

Jei ilgiau – tai yra daug minčių su kuo nesutinku.

1. Tu kaip naujas skaitytojas, gal sumaišei kur papuolei. Čia nėra surežisuotas „kaip tapti turtingu investuojant po 100 Eur/mėnesį”, ką bandė atlikti LėtasPelnas. Tautvydas užkūrė gerą projektą, parodė kaip pradėti, bet dabar visa tai tęsti 30 metų tiesiog nėra įdomu. Neįdomu nei skaitytojui, nors ir gali „relate’intis”, labai turėjo būti nuobodu ir pačiam Tautvydui. Bet ten buvo realybės šou – kaip ir realus gyvenimas, bet esminės detalės surežizuotos (vidutinė investavimo suma, neišmanėlis investuotojas etc.).

ŠešiNuliai yra ne scripted realybės šou, o tiesiog dokumentika, tai sorry, bet gavosi kaip gavosi. Aš niekur nežadu, kad nuvesiu jus link milijono. Aš tik sakau – aš einu link milijono, gali užmesti akį kaip tą darau. Einant, pakeliui, net kelionės tikslas gali pasikeisti, toks jau gyvenimas. Žiūri sau National Geographic apie kiškučius ir tik PYST, kiškutį nuneša erelis. Oh well…

2. Kodėl tu nepradedi rašyti savo blog’o apie finansus? Turbūt todėl, kad galvoji, o ką jau aš ten papasakočiau? Tai va, aš pradėjau rašyti tik 2019-ais ir šiek tiek gailiuosi, nes praleidau tuos visiškai raw raw paauglio metus, kai mąsčiau apie pinigus, skaičiau, edukavausi, net investavau belekaip belekur ir pridariau daug klaidų. Visa tai tam, kad ateičiau iki 2019-ųjų šešiųNulių blog’o, kur nors ir naujokas ir „apie finansus ne kažką išmanantis”, bet jau užauginęs savo pasitikėjimą bent tam, kad pradėčiau dalintis anonimiškai. Buvau Dunning-Kruger efekto pike, kur nors ir naujokas, galvojau, kad „aš čia viską žinau ir leiskite man paaiškinti”.

Tiesiog tai sakau, nes čia dokumentuota tik kokia 1/6 mano gyvenimo ir ta dokumentacija prasidėjo jau pribrendus, išdrąsėjus ir sukaupus pasitikėjimo, kad tikrai pasieksiu šešisNulius.

3. Nu ir paskutinė mintis apie „ką aš suprantu apie vidutinio lietuvio kasdienybę”, tai nu blem. 😀 Esu aš paprastiakas, nors ir dabar „entitled” pagal tave. Bet augau mažame miestelyje, chrusčiofkės bute, kuriame mano mama dar gyvena ligi šiolei. Ėjau į valstybinį darželį, paprastą valstybinę mokyklą. Variau kelias vasaras uždarbiauti į Norvegiją, taupiau pinigus jau tuomet. Susitaupiau ir išvariau studijuoti į UK, viskas iš savų. Studijuojant visą laiką dirbau padavėju kavinėje, renkant tips’us ir sąskaitoje turint iki 300 pinigų, kad užtektų mėnesio nuomai. Stengiaus, dirbau, keičiau darbus. Turėjau drąsos eiti pas vadovus prašant didesnės algos, turėjau drąsos nusiųsti CV į šiaip „per rimtą” poziciją, turėjau drąsos pareikalauti opcionų, ir turėjau drąsos nepasirašyti sutarties, kai tuos opcionus fondas bandė atimti grąsindamas atleidimu. Nu ir dabar esame kur esame.

Kodėl aš turėčiau gėdytis sėkmės, ypač kai rašau anonimiškai? Realiame gyvenime, tai taip, niekas be mano žmonos iš aplinkinių net nežino apie šitus pavedimus, nes būtent – nenoriu flex’inti, nenoriu išsiskirti, nenoriu bereikalingo dėmesio. Bet anonimiškai – tai gal kaip tik reikia daugiau tokių istorijų?

Juolab, kad visu šitu keliu dalinuosi dar vykstant – tiek pirmose savo investicijų apžvalgose miniu apie turimus opcionus ir „gal kažkada būsimą bonusą”, tiek dalindamasis kaip atsisakiau didesnės algos, nes tikiuosi, kad panašų manevrą galiu iškrėsti ne aš vienas.

Pabaigiant, tai manau, kad per giliai kapstai ir turi man per didelius lūkesčius – I didn’t sign up for this. 😀 Nusprendžiau skirti savo laisvą laiką rašant blog’ą tik dėl savanaudiškų paskatų – kad būtų dokumentuota ir pats galėčiau paskaityti savo mintis. Bandžiau journal’inti privačiai, tai sunku laikytis, nes nulis atskaitomybės. Čia, kai vieša ir anonimiška, galiu lygiai taip pat išlieti savo širdį ir dar gauti feedback’o. Ačiū tau už tai, nes parašyti komentarą irgi reikia skirti nuosavo laisvo laiko.

Nors ir priveligijuotai, bet, žinok, ketinu tęsti. Nes, kaip gal matai iš paskutinių įrašų, investavimo kelias ir problemos nelabai pasikeitė. Toliau bandau sutaupyti ant transakcinių mokesčių ir turėti automatinį pasyvų investavimą į VWCE. Ar prie 10k, ar prie 500k.

Pas mane dabar vienu nuliu gal ir daugiau, bet juk turi realų dokumentuotą įrodymą, kad prie 30k ir 1.5k Brutto algos dariau tą patį.

Vistiek ačiū tau už komentarą. Toli eisi. 🙂

Dėkui už atsakymą, well argued.

Sveikas,

gal galetum pasidalinti kaip sekti dividendus IBRK, nes jie buna su po ir re kodais.