Nuobodžiausias finansų blogas pasaulyje

Pagalvojau, kad reikia oficialaus disclaimerio. Jūs skaitote nuobodžiausią finansų blogą pasaulyje.

Kai pradėjau rašyti, o ypač su tokiu pavadinimu, galėjau natūraliai sukelti lūkesčius. Galėjote pamanyti, kad papasakosiu jums kažką ko nežinojote. Kad pasidalinsiu dar negirdėtomis investavimo priemonėmis, skandalingais akcijų pasirinkimais ar surasiu kokią akciją dar prieš hype’ą. Ir apie tai jums pirmiems papasakosiu šešiuose nuliuose.

Deja.

Kartoju ir nuolat kartosiu – aš investuoju nuobodžiai, pasikartojančiai, be emocijų ir be skandalų. Žinote, taip kaip ir reikia smulkiam pasyviam investuotojui.

Todėl aš jau aprašiau beveik viską ką žinau ir ką realiai reikia žinoti apie techninę investavimo pusę. Na gerai, dar ne viską, bet bazė yra. Tačiau likusi, daug svarbesnė dalis – elgsena, įpročiai ir investavimo psichologija.

Bet jūs juk visa tai ir taip žinote.

Tiesiog, reikia išmokti kantrybės. Man irgi pasąmonėje nuolat balsas kužda, kad gal yra koks shortcut’as, gal yra būdas aplošti tuos pačius lošėjus jų žaidime.

Ypač kai dabar toks metas. Kai bet koks bendradarbis, pusbrolis ar Vaidelis su kuriuo loši kašę, kas kartą dalinasi kiek PROCENTŲ pakėlė per savaitę, sėkmingai prisipirkęs Nvidios ar Teslos Revolut’e.

O tu sėdi ir žiūri į savo 0.8% All-World ETF’o pokytį per visą mėnesį.

Tuomet gali pradėti lįsti mintys – kad tas plačiai diversifikuotas, reguliarus ir ilgalaikis investavimas gal ir nėra visiška utopija. JUK LAIKAI PASIKEITĖ! Ir this time it is different.

Bet, nors ir negaliu jums nieko garantuoti, manau galite nuspėti kaip baigsis Vaidelio investavimas į Teslą.

Lygiai taip, kaip įsimetus 100 Eur „pasižaidimui” į Topsportą. Gali paeiti pirma stafkė, gali antra, bet kaip byloja liaudies išmintis – niekas pinigų iš Topsporto neišsiima. Net nežinau ar jie turi sukūrę tokią funkciją.

Taip ir Vaidelis. Paeis su Tesla – išsiparduos, prieš tai nusiscreenshotinęs 70% prieaugį per ketvirtį ir čia nuo šiol yra jo bazė. Jis nuo šiol ieškos panašios investicinės grąžos, bet’indamas ant GameStop’ų, kruizų, COVID vakcinų gamintojų ar dar kažkokių skandalingų akcijų, nes 7% per annum jam atrodys kaip CanCan’o pica po kelionės į Italiją. Tiesiog nepadoru.

Aš pats dar neapsisprendžiau ar Robinhood’ai ir Revolut’ai, padarantys akcijų pirkimą tokiu prieinamu bei social dalyku yra labiau gerai ar labiau blogai.

Juk „pakėlus” 70% per ketvirtį tu paskui ir ieškai panašaus lygio dramos. Tuomet rašai į investavimo grupes „tai kur kolegos investuojate?” ir nuoširdžiai susidomi, kai kažkas parašo apie „AI crypto botas, generuojantis iki 1% per DIENĄ”. Bet daugiau info aišku į PM.

Ir galiausiai, be abejo, lieki basas – pats savarankiškai prapylęs santaupas ar nu’scam’intas. O tavo supratimas apie finansų rinkas ar investavimą yra suknistas visam gyvenimui.

Tuomet tu nebetiki visais marčiulaičiais, balticmustache’ais, šešiais nuliais ir panašiais veikėjais, kurie sako – susikrauti turtus finansų rinkose gali kiekvienas. Tiesiog tai bus ilgas ir nuobodus procesas.

Nuobodyla šeši nuliai

Tad, grįžtant prie manęs. Kodėl sakau, kad jūs skaitote nuobodžiausią finansų blogą pasaulyje?

Nes mano finansinis planas tiesiog pastatytas ant dvieju universalių ir NE SKANDALINGŲ tiesų:

- Never stop compounding. Čia apie sudėtines palūkanas ir jų magiją.

- Su pasauliu viskas bus gerai.

Sudėtinės palūkanos

Sudėtinių palūkanų tikroji magija pasireiškia labai ilguoju laikotarpiu (30+ metų), tad daugelis jos net nesulaukia. Ir mes kaip žmonės apie bet kokį augimą įpratę mąstyti linijiniu būdu. Eksponentinis augimas nėra intuityvu, todėl labai daug kas nuvertina sudėtinių palūkanų grąžos magiją, nes jos paprasčiausiai nesupranta.

5 + 5 + 5 + 5 + 5 + 5 + 5 + 5 + 5 + 5 = 50

Bet

5 x 5 x 5 x 5 x 5 x 5 x 5 x 5 x 5 x 5 = 9,765,625

Man, net suprantant, galva sunkiai išneša šiuos skirtumus. Tai čia per 10 įvykių, o įsivaizduokite kas įvyksta investuojant visą gyvenimą, tai yra 50 metų.

Nesvarbu kiek grafikų rodysiu, vistiek dalis skaitytojų numos ranka ir sakys „aiii, visą tai juk girdėjau” blah blah blah.

Compound’ingas nėra skandalinga ar labai seksualu, bet tai tiesiog veikia.

Todėl pagrindinė mano investavimo taisyklė – never stop compounding. Nesvarbu kokią pasaulio pabaigą piešia tos dienos šarlatanai ir kaip garsiai trimituoja, kad this time it is different, reikia numoti ranka ir tęsti investavimo procesą.

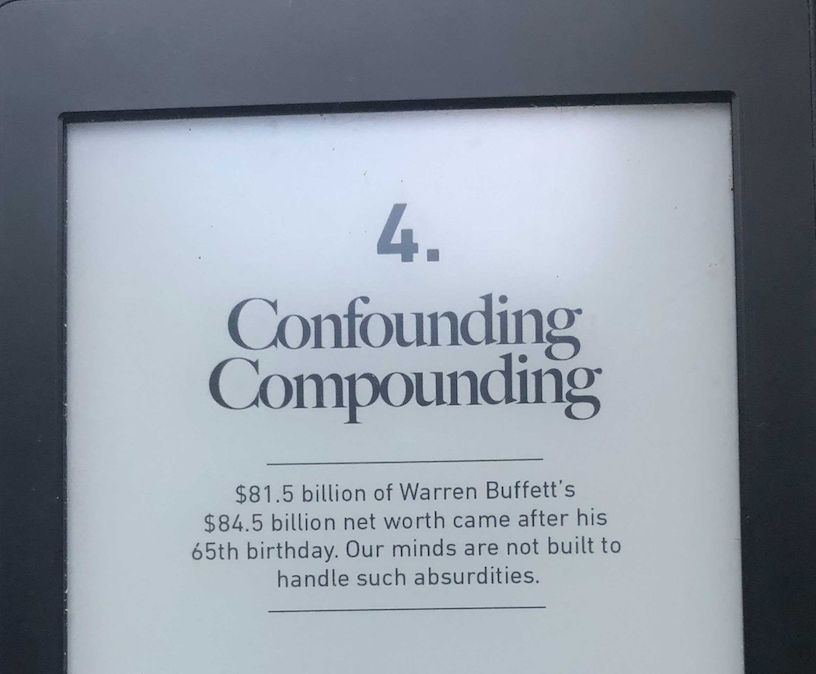

Jeigu Buffet’as taip susikrovė turtus, susikrausite ir jūs. Gal ne tokius pat, bet vistiek turtus 🙂

Su pasauliu viskas bus gerai

Taip, mane irgi nuolat aplanko mintys, kad su ta korona čia gero nelauk. Kad Kinijos ir JAV priešprieša negali gerai baigtis. Kad ateina rusai.

Bet visos globalios problemos, nors kartais ir pareikalauja -50% parašiuto šuolio iš finansų rinkų, galiausiai vistiek išsisprendžia. O pasaulis ir toliau tobulėja, auga, išranda naujus dalykus ir finansų rinkų grąža, super ilguoju laikotarpiu, yra tiesiog į viršų kylanti linijinė kreivė.

Ir, nors ir pats pagrinde investuoju į plačiausią kokį galėjau rasti viso pasaulio ETF’ą, net neabejoju, kad iš finansų rinkų galima išgauti daug didesnę grąžą nei standartiniai 5-8%. Bet tam reikia įdėti daug darbo, o esant smulkiu investuotoju, kaži ar verta?

Dažnas mūsų, įskaitant mane patį, daug didesnį ROI savam laikui gali gauti jeigu papildomas valandas skirs pagrindinei veiklai, side hustle vystymui ar, paprastų paprasčiausiai, tiesiog pavairuos Bolt’ą. Čia ieškant grynai finansinės naudos laikui.

Bet ne. Mes sėdime internetuose, skaitome apžvalgas, žiūrime youtube’us, darome analizes, kad gautume (ir tai su dideliu klaustuku) 9% grąžos vietoj standartinių 8% iš plataus diversifikuoto ETF, o tada papildomai krapštome dar įvairias schemas, kad susigeneruoti papildomus nol kablelis kažkiek.

Kai daug didesnis efektas būtų pasižiūrėti į savo gyvenseną ir įpročius. Gal yra potencialių sutaupymo galimybių. Gal yra potencialių papildomo uždarbio galimybių? Ir tas papildomai investavimui atsiradęs šimtukas eurų turės daug didesnį efektą nei nol kablelis kažkiek didesnė grąža iš akcijų.

Tad man čia antra pagrindinė taisyklė sau – investuoti paprastai, be fejerverkų. Todėl skandalingų schemų čia nepamatysite ir šešių nulių investavimas nebus pokalbių tema vakarėliuose. Nes tai tiesiog nuobodu.

Pabaigai

Tai viskas, savo kortas atskleidžiau, didelės grąžos ir finansinių paslapčių čia nepamatysite. Dabar jau galite unsubscribe’inti.

O tie kas liko – tikiuosi kantrybės turite.

Nes kelias iki šešių nulių dar labai ilgas ir aš visiškai niekur neskubu.

Iki greito.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Kodėl taip kritikuoji investavimą į technologojų akcijas? Jeigu kiti sugeba uždirbti iš technologijų ar kitų augančių akcijų po 30-50 proc per metus, kodėl toks pavydas yra? Kodėl taip visiškai neargumentuotai kritikuoji tokį investavimą. Nemanyk, kad visi kas investuoja į high tech, pralošia.

Labas, Nerijau,

Ačiū už komentarą nepaisant gana prasto teksto suvokimo 🙂

į Technologijų kompanijas investuoju ir aš, net gana drąsiai – apie 30% viso portfelio sudaro būtent Technologijos, nes 26.82% VWCE sudėties yra Tech, o aš dar ir ant viršaus užmetu.

Tavo minima 30-50% metinė grąža nėra sustainable ilguoju laikotarpiu. Tai tiesiog faktas. Warrenas Buffetas, tas geriausias pasaulio investuotojas, sugebėjo per savo gyvenimą palaikyti apie 20% metinę grąžą, o tu man sakai apie 30-50. Taip, vienus metus, antrus metus tai yra įmanoma, bet ne long-term’u, todėl nereikėtų šių skaičių ir tokios grąžos naudoti kaip duotybės.

Be to, aš juk net šiame tekste parašiau, kad iš akcijų uždirbti didesnę grąžą LABAI netgi įmanoma, tiesiog reikia įdėti darbo. O aš, ir turbūt didelė dalis ne finansų srityje dirbančių žmonių, geresnę grąžą gali generuoti tas pačias valandas iškeisdami į savo ekspertinę sritį ir taip augindami pajamas, ko pasekoje, investavimui būtų galima atsidėti šimteliu ar dviems daugiau per mėnesį. Kas, dėl išaugusių monthly contributions, finale padidins portfelį ženkliai daugiau ir stabiliau nei bet kokia finansinė analitika, padaryta net neturint jokių finansinės analitikos pagrindų.

Mano pagrindinė mintis – šios kosminės grąžos vieną dieną baigsis ir taip, dabar tu gali atrodyti kaip mesijus su 50% metine grąža prieš mano 8% metinius. Bet čia yra tik vienas epizodas mūsų 50-ties sezonų TV dramoje, o kaip parodė istorija – long-termu vistiek visą laiką dalykai stoja į savas vietas.

Perskaičiau, neradau jokios technologijų akcijų kritikos anei pavydo.

Rimtas investuotojas tiesiog investuoja o ne moko kitu Kaip investuoti,

Specialistu pilna ant kiekvieno kampo,papasakoja kazka ,po to siulo kursus po kuriu busi milionierius

Sekmes busimiems milionieriams

Gal ne ten pataikėte? 🙂

Ačiū už įrašą, smagu ir gražu skaityti. Daug kam pritariu, palaikau panašią poziciją.

O bloge dalinkis viskuo, kas pačiam įdomu.

Labai gražiai rašai, daug žmonių laukia įrašų. Kokybiškas apžvalgas pateiki.

Ačiū už skirtą laiką ir kantrybę rašant mums, vartotojams.

Ačiū! Pats dalinai ir įkvėpei šiam įrašui, nes ir man atsibodo klausyti aplinkinių su dviženklėmis grąžomis per ketvirtį. Bet jau susigyvenu ir I’m fine with it. Tiesiog visi žaidžiame šiek tiek skirtingus žaidimus 🙂

Rašysiu rašysiu, man tai kaip terapija. Bet skatinamieji komentarai aišku įkvepia, tad ačiū 🙂

Pritariu. Naudingas straipsnis. Gražiai dėstomos mintys. Aišku per tokias griūtis kaip 2008 ir dabar per didelė pagunda nepasirinkt nuvertintų atskirų pozicijų, bet in general rinkos nepergudrausi ilguoju laikotarpiu. Bėda, kad dauguma indeksų taip pat įkaitę nuo pervertinimo ir gali tų 8 proc. grąžos nebūti ir gan ilgai. Indeksas buvo puiku, ar bus taip pat puiku ir ateinančius 5-10 m. pamatysim.

Aš tiesiog žinau, kad jeigu pas mane nebus tų 8%, reiškias nebus ir kitur. Noriu gauti vidurkius, kad ir kokie jie bebūtų, o plano su aiškiais deadline’ais aš juk ir neturiu. Jei kas keisis – prisitaikysiu. Lankstumas irgi yra didelė finansų dorybė, galinti pakeisti grąžą iš neigiamos į teigiamą, jeigu tik niekur neskubi ir gali išlaukti. 🙂

P.s. pats mėgstu dividendus ir pagaudymą atskirų akcijų tiek Baltic’e, tiek USA, bet laimikį linkęs užrakinti indekse. Taip saugiau.

„…ir aš visiškai niekur neskubu.

Iki greito.”

AHA, kaip tai įmanoma?

O jei rimčiau – labai naudingas blogas, nors jau ne pirmą skaitau. Skaitosi lengvai, daug naudingos informacijos ir sutampantis požiūris. Ačiū, nesustokite 🙂

😀 oh the irony. Okey, neskubėsiu ir su įrašais.

Ačiū už komentarą, Dainiau. Į sveikatą ir kviečiu pasisakyti net kai požiūriai ir nesutaps, aš čia toli gražu ne ekspertas ir esu open-minded 🙂

Tamstai tikrai reiktų rišti su anglų kalbos interpais, kažin ar Jūs labai džiaugtumėtės, jei kažkas taip plačiai naudotų rusų arba persų kalbos perliukus, tikėdamas, kad jie visiems įkandami. Rašai tiesą, tik jau pavargai, įrašų tempas tą rodo. Asmeniškai netikiu, kad pasaulis ką nors itin gero atrodo. Godulys yra ir jis valdo, pinigų spausdinimas arba quantity easing ,Jums priimtinu stiliumi, yra galingųjų ginklas prieš neišsilavinusius, prasčiokus ar tiesiog negalingus, kaip atimti jų pinigus tuo išpildant biblines tiesas – Lk 8, 16–18 „Kas turi, tam bus duota, o iš neturinčio bus atimta ir tai, ką jis tariasi turįs“

Tėvai, mokykis anglų. Niekada nevėlu. Priežastis? Toje pačioje Wiki pasižiūrėk kiek info apie identišką asmenybę/reiškinį/finansus anglų kalba ir lietuvių. Dauguma iš tingėjimo ir apsileidimo dideliais patriotais dedasi. Nebūsi nei kiek menkesnis patriotas išmokęs papildomą kalbą. Sėkmės.

Dėl anglicizmų – tiesiog kartų skirtumai. Aš taip pat jaučiuosi giminės baliuje, kai koks dėdė ar senelis būtinai turi citatą, bajeriuką ar kokį anekdotą papasakoti rusiškai, nes tik taip jis jį girdėjo. Ir aš nepykstu, tiesiog kultūriškai taip susiklostė.

Taip ir dabar, anglicizmai į mano kalbą lenda ne todėl, kad aš specialiai čia noriu pašūstrinti savo rašybą. Tiesiog tie finansiniai terminai bei išsireiškimai man girdėti TIK anglų kalba. Prisiekiu, visuomet galvoje turiu nerimą dėl tokių komentarų ir visą laiką stabteliu ir pergalvoju išsireiškimą ir NORIU naudoti lietuvių kalba. Bet ne visą laiką pavyksta arba nebus perteikta emocija.

Taip ir dėdės giminės baliuje, juk galėtų išverstą citatą ar patarlę pasakyti, bet naudoja rusų kalbą dėl emocijos. Kiek bandymų išversti pasibaigia „ai, nesvarbu, žinok rusiškai geriau skamba”. Lygiai taip jaučiuosi ir aš, bandydamas išversti „never stop compounding” 🙂

Puikus atsakymas! Aš pats kaip millennial kartos atstovas, bet truputėlį paragavęs ir sovietmečio irgi suprantu abi puses – ir senimą, ir jaunimą. Mano megstamas pasakymas: „тише едешь, дальше будешь” nesirimuotų ir tiesiog „wouldn’t make sense” jei aš jį bandyčiau ištarti kita kalba.

> Lygiai taip jaučiuosi ir aš, bandydamas išversti „never stop compounding” 🙂

Aš tai versčiau paprastai: „Niekada nenustok kompostuoti.“ 😄

O panašumų juk tikrai yra – meti nupjautą žolę, piktžoles ir kitą organiką, o po kurio laiko turi puikų juodžemį. Su investavimu irgi rezultatas ateina ne iš karto. 😉

Beje, dėkui už puikų blog’ą!

Aš domiuosi akcijomis ir skaitau yahoo finance ar knygas apie investavimą, ne dėl to, kad uždirbčiau papildomą 1%, o dėl to, kad man įdomu. Vieni žiūri sporto transliacijas, kiti rašo blogą, kuriam irgi reikia skirti nemažai laiko, kiti tiesiog domisi ekonomika ir finansais. Taigi kiekvienas pasirenka kaip investuoti, man patinka „pickint” akcijas labiau nei ETF, nes galiu būti nors ir smulkiai, bet kompanijos dalininkas. Antro facebooko ar elektrinės mašinos nesukursiu, bet turėdamas FB ar TESLA akcijų jaučiuosiu kompanijos dalimi ir tai nieko bendro neturi su greitais pelnais. Tiesiog tiki vienomis kompanijomis ir su jomis eini kartu, o eiti su visu ETF tikrai nuobodu, bet dalį portfelio turiu ETF investiciju.

Labas, Algi. Tikrai sutinku ir žinau tą jausmą. Aš irgi esu verslus žmogus ir man natūraliai smalsu, bet nenoriu sulieti tvaraus ilgalaikio finansų planavimo su pramogomis, todėl ir renkuosi nuobodų kelią. Bet čia kovoju pats prieš save. Racionalus protas prieš jausmus.

Pasižaidimui ir pramogoms turiu kitą biudžetuką, kur Revolut’u investuoju į pavienes akcijas ir tai suteikia man malonumo. Bet ten sumos tokios, kad net investicijomis nepavadinčiau.

Tai išvados, kad domiuosi ir aš. Tik to domėjimosi nepaverčiu praktiniais veiksmais, darant kažkokius finansinius veiksmus. Tiesiog domiuosi dėl domėjimosi, nes įdomu :))

I (dešimtuką) jei tai būtų mano strategijos ir poelgiu spėjimas.

Neturi laiko, noro, pirk ETF. Jei tai įdomu ir įtraukia kodėl ne pavienes akcijas. Fondus valdo profesionalai bet ir jie ne viską žino o jai reikia duxiureti 2-3 tūkstančius. Beto tai dar kainuoja, ne daug bet… . Jei pvz. per IB perki 1 ar 5 pozicijas nieko nepraradi. Kaip aš tik perku ir neparduodu nebent išskirtinių atveju tai daugiau nei užtenka. Tuo labiau neperku po 1 akcija o turiu nusistatęs minimalią sumą.

Žinoma jei tik šiandien pradedi tai ETF tikras išganymas.

Super, ačiū už sąmoningumą ir blaivų protą.

Kiekvieną kartą paskaičius prisimeni, kad galima atsiriboti nuo investicinių naujienų srauto, būti pasyviu investuotoju, užsiimti sau mėgstamais dalykais ir priskirti save prie labai labai gero investuotojo, kuris tikėtina lenks 90 proc aktyvių investuotojų 😀 how simple is that!

Puikus įrašas!! Pats jau nuo 2019 investuoju, tai teko jau ne vieną „krizę” pragyventi, bet kaip investavau kiekviena mėnesi, taip ir tesis toliau. Norit pasiimti visus compounding interest benefit’us, reikia investuoti kaip šaltam robotui – stabiliai kiekvieną savaite/mėnesi.

Genialumas yra paprastume čia 100 proc. Sistemingumas yra sėkmės sąlyga ir 100 proc. Aš ir nežaidžiu su pavienėm akcijom, bet esu išsikėlęs tikslą per satelitinius indeksus pasaulinį padaryti bent 2 proc, nors pasaulinis pas mane jau siekia 47 proc. viso portvelio. Jei per tris metus matysiu, kad nelenkiu, o gal net atsilieku, tai paliksiu tik pasaulinį. Man smagu skaityti, tavo postus, nes tu tesingam kelyje ir tavo „milijonas” su šia strategija yra neišvengiamas.

Su pasauliu viskas bus gerai. >> Investicijos – investicijomis, pesimistai ir cinikai dažnai tai moka, mėgsta, praktikuoja. Bet šitas sakinys primena, kad viskas ne taip ir blogai, yra ir bus. Galų gale jeigu bus blogai, nuo daugelio nesklandumų galima atsipirkti.

Jūs rašote puikiai, kad jau pretenzingi ponai savo nuomonę pareiškė, tai ir aš pasakysiu. Nei vidinis, nei išorinis redaktorius nesipiktina.

Ačiū už Jūsų įrašus.