Kur padėtos lietuvių pensijos?

Tavo močiutė turi ETF’ų. Lažinamės?

Susipažinus su asmeninių finansų ir ilgalaikio investavimo taisyklėmis, pirmiausia sužinai, kad 99% aktyviai valdomų fondų nesugeba aplenkti SP500 indekso. Todėl dažnas mūsų, investuotojų, nusprendžia savo pensija rūpintis savarankiškai privačiame portfelyje, net nesidairant į pensijos fondų pusę.

Gal ir teisingai, nesiginčysiu. Aš pats papildomai pensijai kaupiu tik dėl per darbdavį gaunamos lengvatos, pats papildomai neprisidedu ir, matyt, neprisidėčiau.

Argumentacija paprasta – pensijų fondai (PF) atrodo skirti tiems, kas apie finansus nieko nesupranta ir neturi disciplinos nei daryti reguliariems pervedimams, nei brokerio sąskaitai atsidaryti. Tuomet taip – kažkur kaupti reikia, tiks ir II ar III pakopa.

Tačiau PF keičiasi. Lietuvos Bankas atliko labai išsamią pensijos fondų analizę – išnagrinėjo pastarųjų sudėtį, pokyčius per metus, ETF įtaką.

Tampa akivaizdu, kad vis daugiau PF nuo aktyvaus valdymo pereina prie pasyvaus indeksų sekimo, kas nėra iš savęs nei gerai, nei blogai. Priklauso nuo jūsų investicinio apetito.

Aš, kaip žinote, šlovinu ETF investavimą, kuris yra išskirtinai pasyvus investavimas į kažkokį indeksą sekančius VP. Na, žinote, nuobodaus investuotojo kelias.

Todėl pamaniau, kad mano skaitytojams, taip pat investuojantiems į ETF’us, gali būti įdomu išgirsti naujienas apie besikeičiančius PF. Na, jeigu ne dėl savęs, tai dėl artimųjų.

Aš, pavyzdžiui, nors pats ir papildomai neinvestuoju, bet III pakopą ant tiesioginio debeto paleidau tiek mamai, tiek antrai pusei, tiek paprotinau keletą draugų. Kai žinau, kad žmogus tikrai neturės motyvacijos perskaityti keletą mano įrašų, susikurti paskyrą kažkokiame užsienio brokeryje ir nebūtinai turės disciplinos kas mėnesį daryti pavedimus ar papildomai sutaupyti – papildomas kaupimas PF yra bene geriausia ką jam galima pasiūlyti.

Tačiau tikrai ne visi II ar III pensijų fondai yra vienodi ir tikrai ne visi yra labai blogi. Kai kurie savo investicijas ir tuo pačiu mokesčius optimizavę taip, lyg būtų jaunuoliai ką tik atradę FIRE – nukreipiant visą PF turtą į labai plačiai diversifikuotus pasaulio ETF’us su mažiausiais mokesčiais. Kiti, pasirodo, apie ETF nelabai yra girdėję ir vis dar pensijų turtą valdo išskirtinai aktyviai.

Tad, taupant jūsų laiką, trumpai pasidalinsiu ką atradau LB ataskaitoje. Na, kad jums nereikėtų skaityti 30 puslapių finansinio žargono.

Kur padėtos lietuvių pensijos?

Papildomai pensijai viso kaupia virš 1.4mln. lietuvių. Iš jų, deja, tik 3.5% yra III pakopos fonduose, kur kaupimas savarankiškas. Visas Lietuvos PF turtas sudaro 4 mlrd. Eur (kas yra 8% Lietuvos BVP), tad bendras portfelis nemažas, tačiau PF sukaupta vidutinė pensija yra mažiau nei 3,000 Eur/žmogų, kas dar yra toli iki orios senatvės.

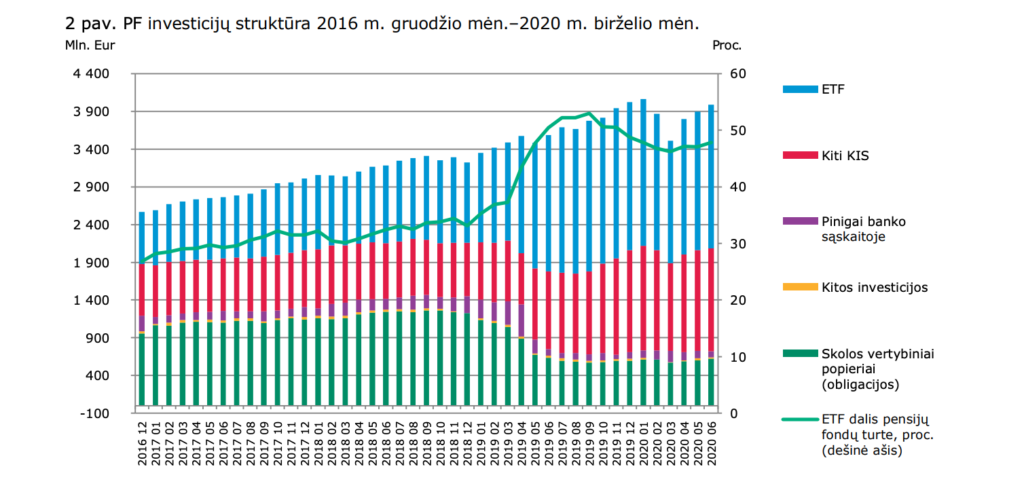

Kaip ten bebūtų, einam prie esmės. ETF dalis PF struktūroje augo nuolatos, tačiau milžiniškas šuolis įvyko neseniai – dar 2018m. į ETF investuotojas turtas sudarė 33%, kai dabar ETF dalis jau beveik 48% viso PF valdomo turto.

Žinoma, ne visi tiekėjai vienodi. Pvz., Aviva Lietuva lygiai 0% savo PF turto investuoja į ETF’us, reiškias tai yra išskirtinai aktyviai valdomi pensijų fondai. Labiausiai pasyvūs yra Swedbank ir INVL, taip pat aukštai yra SEB. Luminor, taip pat kaip Aviva, turtas yra beveik išskirtinai valdomas aktyviai.

Svarbu suprasti, kad net ir 100% turto skiriant į ETF’us, tai vis tiek yra aktyviai valdomi tiekėjo portfeliai. Kaip rašiau, ETF’ų būna belekokių – nuo pasaulio akcijų ir žaliavų, iki aukso ir kanapių, tad net ir investuojant į ETF’us, kažkas vistiek priima aktyvius sprendimus dėl proporcijų. Ne itin džiaugčiausi visas mamos santaupas nukreipęs į PF, kuris investuoja į kriptovaliutų ETF’ą, tad labai svarbu užmesti akį ir į sudėtį.

Yra net tokių PF, kur 90% sudėties kabo ETF’uose.

Bene geriausia ETF dalis – maži valdymo mokesčiai. Tai paskatino dauguma ilgalaikių investuotojų persimesti ant ETF’ų, nes kam mokėti papildomai už aktyvų valdymą, jeigu 99% valdytojų vistiek nesugeba aplenkti to pačio SP500?

Mažiausius mokesčius turinčius ETF’us (dažniausiai ir paprasčiausius, plačiausius ir mažiausiai nišinius) renkasi INVL ir Swedbank’as, bet šiaip visų PF valdytojai renkasi pigius variantus – 95% ETF’ų pensijų fonduose turi mažesnį nei 0.3% valdymo mokestį.

Lietuvos pensijų ETF’ų TOP 5. Nieko čia neįprasto, investuojama į MSCI World, SP500 ar Emerging Markets sekančius ETF’us. Pasirinkimai tradiciniai ir paprasti, visai kaip tarp mūsų pasyvių investuotojų.

Rizika

ETF’ai savyje turi rizikos. Nesileisiu į detales šiame įraše, bet protingi žmonės sako, kad ETF’ų populiarumas iškreipia realią rinką ir įmonių vertę, nes automatiškai supirkinėjamos ir blogai valdomų įmonių akcijos. Taip pat, ETF’ų investicijos yra labai sukoncentruotos per kelis tiekėjus.

Beveik pusė (48%) visų pensijos fondų turto yra ETF’uose, bet gal kiek baisiau, kad 89% ETF’ų turto yra išskirstyta tik per 4 tiekėjus (tai 43% visų LT pensijų!!) – BlackRock (iShares), Vanguard, Xtrackers ir Amundi.

Gal tai ir nieko tokio, bet kai beveik pusė II ir III pakopos fondo lėšų (apie 2mlrd. Eur) patikimi 4 privatiems fondams dirbantiems su ETF’ais, Lietuvos bankas priverstas tai vadinti koncentracijos rizika.

Mes čia, beje, ne kažkuo išskirtiniai. 68% visos Europos ETF valdomo turto priklauso toms pačioms 4 kompanijoms.

Galiausiai, net ir tie patys PF čia turbūt ne kažkuo išskirtiniai. Ta pati rizika galioja ir mums, privatiems investuotojams, nes, prisipažinkite, kiek iš jūsų ETF’us perka ne iš vieno iš keturių viršuje pateiktų tiekėjų? Aš apskritai kol kas viską patikiu Vanguard’ui.

Reziumė

Kalbant apie papildomą kaupimą PF – nesu aš nei kritikas, nei šalininkas. Manau, dėl paprastumo, automatizavimo, kad ir tos pačios GPM lengvatos – III pakopa gali būti labai geras pasirinkimas daugeliui paprastų lietuvių. Aš investuoti jaunystėje pradėjau būtent nuo III pakopos fondų.

Bet, negaudamas darbdavio lengvatos, pats, tikėtina, papildomai III pakopoje dabar jau nekaupčiau. Turiu valios, disciplinos ir užtektinai paprasčiausio susidomėjimo, kad investuočiau tiesiogiai.

Tačiau, kaip minėjau pradžioje, tai gali būti labai geras sprendimas jūsų mamai, draugei, broliui, tetai ar kažkam, kas, tikrai žinote, neskirs laiko brokerio paskyros atsidarymui, bet nujaučiate, kad norėtų ir galėtų taupyti.

Tuomet, tiesiog padėkite jiems išsirinkti geros sudėties, mažų mokesčių pensijų fondą, kurio didžioji dalis turto yra ETF’uose.

Nes, kaip tikiuosi pamatėte iš šio teksto – ne visi pensijų fondai yra vienodai blogi. Mažiausiai ko norisi, tai susimokėti papildomą aktyvaus valdymo mokestį už prastesnę nei rinkos grąžą.

Tad, nieko nesuprantant apie finansus – tiek pensiją, tiek ir asmeninį portfelį naujokams smulkiems investuotojams ateičiai geriausia būtų kaupti nukreipiant lėšas į ETF’us. Taip bent užsitikrinant visos rinkos grąžą už mažiausius įmanomus mokesčius.

Kas, nors ir nuobodu, labai ilgame laikotarpyje ir yra svarbiausia smulkiam investuotojui.

Ar jūs, skaitytojai, kaupiate pensijai papildomai II ar III pakopoje? Ar tai rekomenduojate savo artimiesiems, o gal vis dėlto imatės Sizifo darbo – mokote juos investuoti savarankiškai?

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Paskaičius kilo mintis – o gal tėvukams tiktų koks ETFmatic? Ten viskas labai paprasta, padarai kokį 40% obligacijos, 60% akcijos pats, o toliau kas mėnesį pervest kažkiek turėtų sugebėt 🤔

Na ir pradžioj tikslas 1k šiam tikslui sutaupyti pasitreniravimui 😀

Įdomu, ar verta būtų taip daryt, jei iki pensijos 3-5m.

Nu aš nedrįsau įtraukti į ETF’us. Gal aklai ir pasitikėtų bei sutiktų, bet žinau, kad iš tiesų jaustųsi neramiai kiekvieną mėnesį pervedinėdami lėšas į kažkokią užsienio sąskaitą.

Veikia dar tas „fizinis bankas, kur galima nueiti ir pasikonsultuoti”, tai dėl to pa’set’up’inau III pakopą per INVL, kur dar ir tiesioginis debetas įmanomas, tai tiesiog nuskaito lėšas nuo sąskaitos ir tėvams nieko daryti nereikia.

Plius, per ETFmatic negaus lengvatos, o trumpuoju laikotarpiu ypač mažesnėms sumoms ji žaidžia stipriai, Lengvatos nauda dėl didesnių valdymo mokesčių išnyksta mums, jaunėliams, kurie turi dar 20-40 metų būsimo akcijų augimo. Turint 3-5 metus iki pensijos, tikrai dėčiau į III pakopą. Juk išsiimti galės bet kada net negrąžinant lengvatos, nes tą galima daryti 5 metai iki pensijos.

Ačiū už atsakymą. Teisingai tu sakai 🙂

Pati neseniai pradėjau naudotis ETFmatic, tai atrodo viskas taip paprasta, kad ir pensininkas galėtų.

Bet taip pat yra dar ir kiti svarbūs aspektai, kuriuos tu paminėjai.

O kodel neverta kaupti II pakopos PF? Jeigu teisingai suprantu, tai tau tas papildomai nieko nekainuoja, tik nuo sodros dalies yra nuskaiciuojama dalis pinigu.

Pinigai nuskaiciuojami nuo atlyginimo ant popieriaus. Jeigu nekaupi II pakopoj, automatiskai gauni didesni atlyginima.

iPanda atsakė. Nėra ten, kad nieko nekainuoja – tu skiri savo algą ir valstybė prisideda papildomai. Bet manęs tokia struktūra neįtikino, toli dar iki amerikietiško 401k employer match’o.

Klausimas ką daryti tiems kurie kai dar galima buvo nutraukti patys neinvestavo ir pencijų 2 pakopą pasiliko. O po to kai jau suėjo terminas galimybei nesutikti dalyvauti, pradėjo patys investuoti, kiek domėjausi jau nutraukti nebegali 🙂 Tai toks kaip ir įkaitas lieki.

Yra leidziama sustabdyti antros pakopos mokejimus 12-kai menesiu. Tada belieka tiketis, kad per per ta laika vel pasikeis istatymas ir bus galima atsisakyti dalyvavimo 2 pakopoje.

Sveikas atvykęs:)

P.S. 12 mėnesių yra bendras stabdymo laikotarpis (total), kurį išnaudojus, iki pat pensijos nebebus galima ‘atostogauti’.

Sveiki,

pasitikslinsiu, ar teisingai suprantu, kad negali nutraukti nei PF2 pakopos, nei PF2 pakopos formos (t.y. 3 proc. papildomo kaupimo)?

Aš nutraukiau seniai per pirmąją reformą, tai negaliu tiksliai atsakyti negooglindamas. 🙂 Mano žiniomis, kaupimą galima nutraukti kas 3 metus ar panašiai, kai būna masinis prirašymas, bet tų pinigų išsiimti tai nėra įmanoma išvis.