Kaip per dieną išleidau 130k?

Praėjęs mano įrašas susilaukė didelio ažiotažo. Kur gi nesusilauksi – kai duodi žmonėms pasvajoti ir virtualiai išleisti ne savus pinigus.

Jeigu neskaitėte, tai trumpai – gana netikėtai gavau DAUG pinigų ir reikia juos kažkur įdarbinti, turint galvoje dabar esančią ekonominę aplinką. Ateitiems kartoms skaitant prirašysiu – šiuo metu vyrauja 20%+ infliacija Lietuvoje, ruZZija visomis karinėmis pajėgomis bando okupuoti Ukrainą bei tuo pačiu vykdo energetikos karą Europoje, kas sukelia daug neapibrėžtumo ir kai kurių ekspertų prognozuojamą recesiją.

Tad, su šia aplinka, kažkur reikia padėti turimus 130k Eur cash’o.

Labai rekomenduoju paskaityti komentarų jūrą po praėjusiu įrašu. Ten pilna patarimų, pasvajojimų, išmonės ir net filosofijos.

Ką su 130k darytų skaitytojai?

Bet, tingintiems skaityti, susumuosiu visas skaitytojų rekomendacijas į kelias lentynas, nuo dažniausiai minėtų:

| NT | Labai didelė dalis komentarų mini NT. Ar investuoti į savus namus, ar pirkti butą nuomai, ar pirkti antrą būstą šeimai. Žinant lietuvių meilę fiziniam turtui, kaip ir tikėtinas pasiūlymas. Juolab, kad ir suma tokia jau leidžianti lįsti į plytas. |

| VWCE & chill | Nemaža dalis, labai argumentuotai, dėstė, kad kam kažka keisti? VWCE tinkamas produktas tiek su 100 Eur, tiek su 100k Eur, net pats tą ne kartą sakiau. Tai kokio velnio nueiti nuo plano? Ačiū, kad akylai skaitote! |

| Grąžinti paskolas, lizingus | Minimas paskolų grąžinimas. Logiška, bet ne man, kol palūkanos tokios mažos ir pinigai tokie pigūs. Tiesa, jeigu paskola slegia psichologiškai, tuomet geras sprendimas, bet labai individualu. |

| Laukti | Ar laikant cash, ar dedant terminuotą indėlį į uniją ar banką, bet dalis siūlo laukti, nes ateina krizė. Nemanau, kad jie žino kažką daugiau nei aš, tiesiog iš šiuo metu besigirdimo ekonominio fono, galima daryti tokią prielaidą, kad kažkas bus. Bet laukima – irgi finansinis veiksmas. |

| Pirkti dividendines akcijas, sektorių ETF’us | Jei sumuojant, pasiūlymas stock-pick’inti tam tikrus dabar sexy skambančius sektorius, regionus. Žinote, kad tai ne mano tipažas ir nesijaučiu žinantis kažką daugiau negu rinka, tai kokio velnio? VWCE & chill tuomet jau tikrai geriau. |

| Kurti verslą | Elektrinių parkai, restoranai, esamo verslo perpirkimas, garažų nuoma. Pasiūlymas geras, tik šiuo metu man netinkantis, nes veiklos turiu daugiau nei valandų dienoj ir nėra vietos dar vienam darbui. |

| Jungti YOLO režimą | Viską mesti ir keliauti po pasaulį. Nors ir gundantis pasiūlymas, bet gana naivus, nes 130k yra visiškas niekas. Taip, kažkiek tai prakeliaučiau, bet tuomet grįžęs vėl CVOnline naršyčiau. Bet generalizuojant, pasiūlymas išleisti dalį lėšų kokiai nors aistrai yra labai sveikintinas. Nes pinigai tik exceliukuose juk menkas malonumas? |

Sumoj – pamąstymai labai individualūs ir pakankamai geri. Tiesa, sunku čia man kažką rekomenduoti, nes mažai apie mane žinote. Vieno svajonė yra automobilis, kito metai Tailande, o trečiam viskas yra labai gerai kaip yra. Tai ir skaitytojų pasvajojimai labai skirtingi.

Koks buvo mano mąstymas?

Daiktų aš nenoriu.

Man automobilis yra tiesiog transporto priemonė, o namai turi būti funkcionalūs ir patogūs (tiek erdvės, tiek vietos prasme). Ar dabar jau turiu greičiausią auto ir geriausius namus? Tikrai ne. Bet dabartiniai turimi yra labai geri ir tai man nėra kliūtis būti laimingu. Upgreidint galima abu, bet poveikis mano gerovei būtų labai minimalus ir momentinis. Visus kitus šūdniekius ir taip nusiperku užsimanęs.

Daugiau dirbti aš nenoriu.

Bet kokia investicija prie kurios dar reikia pridėti nuosavą ranką manęs šiuo metu nežavi. „Bet čia tik 15min per mėnesį reikia skirti nuomai susirinkti”, rašė kažkas komentaruose. Taip, 15mins kai viskas einasi sklandžiai. Net tokia paprasta veikla kaip buto ar garažo nuoma yra verslas, kuris reikalauja dėmesio. Ar aš noriu, kad man viduryje dienos skambintų, nes sulūžo skalbiankė arba kaukia signalizacija? Ačiū, ne.

90% Net Worth turėti NT aš nenoriu.

Taip, nusipirkt butuką gal ir logiška, bet tuomet, sudėjus asmeninį + investicinį NT 80-90% viso mano turto būtų investuota į plytas. Žinau, kad pastarieji metai buvo superiniai NT’ui ir todėl visi piešia panašias projekcijas, bet… Užteks man gal dalyvauti NT rinkoj ir su asmeniniu NT, juolab, kad ir pastarąjį turiu ne iš pigiausių, tad didelė dalis Net Worth vistiek automatiškai yra NT.

Būsto paskolą grąžinti aš nematau prasmės.

Turiu mažiau nei 2% siekiančią paskolą ir kol EURIBOR’as nesukilo, nematau prasmės jos grąžinti. Nu okey – grąžinu paskolą ir atsilaisvina 500 Eur/mėn. Ką aš su jais darau? Kas mėnesį investuoju į VWCE arba, labiau tikėtina, pastaruosius tiesiog suryja gyvenimo infliacija. Kitaip tariant – kas mėnesį šią sumą ištaškau. Dabar tam nematau prasmės, nes turima paskola yra dar vienas reguliarus, automatizuotas mano taupymo įrankis, leidžiantis argumentuotai šeimoje visiems sutarti, kad paskolą kas mėnesį padengti yra būtina. O psichologinio spaudimo dėl paskolos irgi nejaučiu – pastaroji sudaro tik 8% mūsų šeimos pajamų. Net ir prie blogiausių scenarijų aptarnauti nebus sunku.

Laikyti tokią sumą tiesiog banko sąskaitoje aš labai nenoriu.

Man banko sąskaitoje turimas cash’as yra kaip nepabaigtas paskutinis darbas iš TO DO sąrašo. Aš nuolat apie pastaruosius galvosiu, skaitant VŽ mąstysiu, landžiojant po forumus prisiminsiu. Nenoriu nuskambėti kaip išlepintas vaikas, bet cash’o turėjimas iš savęs irgi yra problema, kurią aš noriu išspręsti ASAP. Tai tiesiog laikyti pinigų yra tikrai ne man. Sprendimas laykyti cash’ą tiesiog „pralaukiant krizę” yra toks pats investicinis sprendimas kaip ir ALL IN in TESLA, BRO. Gal paeis, gal ir ne. Ne šiame blog’e tokios atrakcijos, sorry, mielieji.

Galiausiai – tikrai noriu pasikelti gyvenimo kokybę, bet racionaliai ir palaipsniui.

Kaip aš išleidau 130k per vieną dieną?

Skaitot nuobodžiausią finansų blogą pasaulyje, nepamiršot?

Tai aišku, kad VWCE & chill dabar ir dar ilgai…

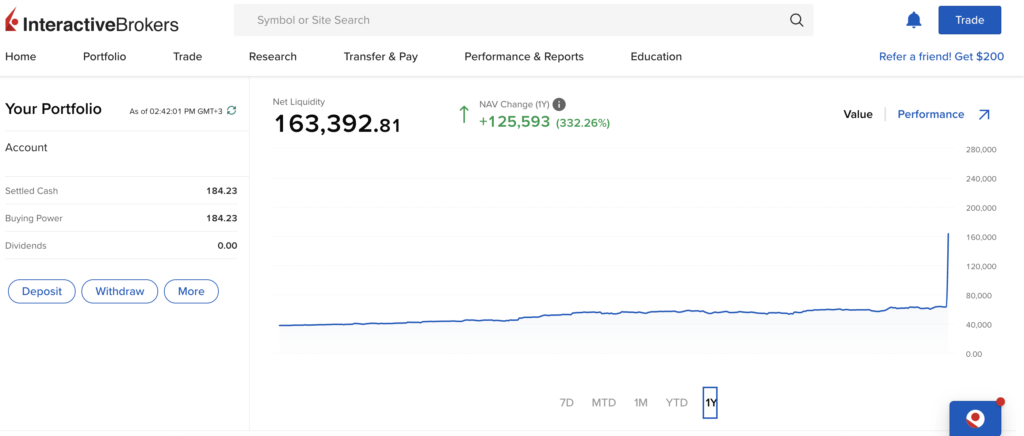

100k Eur iškeliavo tiesiai į IBKR, manajam banke neprabuvę nė savaitės, ir buvo išleistas VWCE ETF’o pirkimui.

Dabar IBKR atrodo taip, viskas išskirtinai tik VWCE, jokio kito aktyvo neturiu.

Ar gaudžiau geresnę kainą? Tai aišku, kad ne. Persimečiau 100k į IBKR ir tik įkritus uždėjau Market Order. Dar tą pačią savaitę viskas krito apie 4% ir jau žiūrėjau į raudonuojančias ataskaitas, bet dar kitą savaitę viskas paaugo 8% ir dabar žiūriu į žaliuojančias ataskaitas.

Koks viso to moralas? Kai nematai, tai ir neskauda. Todėl prie IBKR daugiau ir nebesijungiu. Daugiau nei kartą per mėnesį nerekomenduoju jungtis ir jums. Žiūrėjimas į grafikiukus geresnių rezultatų neatneša, čia patikrinta.

15k Eur išleidau atiduodamas paskolą už mokslą.

Bet, šešiNuliai, gi paskolų atiduoti neapsimoka, jau rėkiate. Ir taip, žinau. Sprendimas, tiesiog finansiškai per exceliukus žiūrint – nėra racionalus. Prisiduodu iš karto. Tai kodėl taip pasielgiau? Nes tikiu, kad apsimoka grąžintis tuos kreditus, kurie sukelia diskomfortą. Finansinį, psichologinį, fizinį. Čia palūkanos nebuvo didelės, o ir suma gana maža, bet… Kadangi paskola yra užsienyje, tai diskomfortas buvo fizinis. Kiekvieną mėnesį turėdavau jungtis prie sistemos, daryti pavedimą, konvertuojant eurus į svarus. Automatizuoti galimybės nėra, tad kartais pamiršdavau. Tuomet gaudavau skolininko laiškus į namus, bėgdavau daryti pavedimą. Kai neatlikdavau – jie man pradėdavo skambinėti. Klausdavo ar viskas gerai, ar pajėgsiu grąžinti? Jaučiausi kaip smulkus nusikaltėlis. Tiesiog nemalonu. O ir šiaip – keista, bet psichologiškai atiduoti tuos 150 Eur kiekvieną mėnesį man buvo skaudu. Rimtai. Pvz. būsto paskola, automobilio ar telefono lizingas tiek neskauda, nes tuo metu juk naudojiesi pačiu daiktu, tai jautiesi lyg nuomininkas. O va paskolą už mokslą atiduoti skauda. Nes mokslą gavau jau seniai, o mokėti reikia dabar ir dar ilgai teks. Tikrai, gal durnai skamba, bet man kiekvieną mėnesį skaudėjo. Todėl ir pasielgiau neracionaliai. Bet čia jau mano asmeninės psichologinės problemos, matyt. Kaip ten bebūtų, šitu ėjimu atsilaisvino apie 150 Eur/mėn, galima bus įdarbinti kur kas maloniau.

10k Eur pervedžiau žmonai investavimui per jos banką. Tiesiog – realiai tas pats VWCE, tik, kad būtų žmonos pusėje ir ji juos matytų. Dėl Swed’o niuansų pirkau Robur Global fond’ą, kas yra plačiausias jų turimas produktas be didelių mokesčių. Vėl gi, čia šiokie tokie minčių žaidimai, gerinant mūsų šeimos pinigų psichologiją. Jai taip ramiau, o happy wife = happy life, ar kaip ten? Plius ir šeimai jei ką Swed’e daug lengviau parduoti ir panaudoti tuos pinigus, kokiai bėdai ar poreikiui iškilus. IBKR pas mus neliečiamas, o va Swed’ą galima ir likviduot prireikus.

5k sukišau į krypto. Todėl, kad anksčiau nusprendžiau iki 5% savo portfelio turėti keistenybėse. Tai čia nėra ką pasakot. Įsimečiau į Kraken, nusipirkau BTC ir ETH ir išjungiau. Nulis emocijų.

Viso va – ir nebeliko 130k Eur, viskas per vieną dieną. Ir grįžtu į savo vargšo ūbago gyvenimą, juk taip ten apie visus kažką taupančius galvoja visuomenė, ne?

Bet, šešiNuliai, o kur smagumas?

Kaip sakė Ostapas Benderis: –Kisa, kam tau pinigai, tu juk fantazijos neturi?

Panašiai ir šešiNuliai, žmogus be fantazijos. Kam tie pinigai, jei tik exceliukuose nugula, ane?

Bet taip gali galvoti tik trumparegis nemokša narcizas, kuriam sunku suprasti, kad visi yra skirtingi. Aš net nenorėjau, kad gautas bonusas man kažką pakeistų. Gyvenu geriausią gyvenimą, turiu viską ką noriu turėti. Bet kas ant viršaus būtų bereikalingas triukšmas ir trukdis, siekiant ilgalaikių tikslų.

O ilgalaikiai tikslai paprasti – aš tiesiog noriu galėti rinktis veiklas ne pagal atlygį, o pagal vertybes. Noriu kokybiško laiko su savo vaikais kiekvieną dieną, ne tik savaitgalį. Noriu keliauti kur noriu, o ne kur išgaliu.

O smagumai? Smagumų bus, bet nereikia man jų visų vienu ypu. Turimos pajamos leidžia gyvenimo kokybę didinti iš algos, nes mėnesinės pajamos niekur nedingo. Ką tik padarius tiek daug exposure į VWCE vienu ypu, galima apsukas šiek tiek ir pamažinti. Na, arba bent jau kol kas nedidinti. Taip, šiemet ypatingai daug keliavau, dar ir laukia kelios įspūdingos kelionės. Bet tam 130k nereikia. Tą dariau pastaruosius penkerius metus, toliau irgi darysiu. Čia paprasta gyvenimo laimė, kurią ketinu dengti iš algos. Kaip ir keletą kitų gyvenimo patobulinimų – proaktyviai rūpintis sveikata, investuoti į hobius ir kokybišką laiką su artimaisiais.

Bet šiaip – šiuo metu esu savo pike, turint puikią sveikatą, geriausią žmoną, geriausią darbą, geriausius hobius ir geriausią socialinį gyvenimą su geriausiais draugais kokius noriu turėti, gyvenant mieste, kuriame jaučiuosi geriausiai.

Bet taip bus ne amžinai.

Ir kai kils bėdų ar ateis metas pokyčiams – noriu sprendimus priimti nepaisant finansinės situacijos.

Vat šito fylingo, mielieji, jokiam auto salone nenusipirksi. O aš ką tik nusipirkau jo bent dalelę.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

As tikiuos jus tu 5k nelaikysit krakene o nusipirksit koki ledger nano s ir saugiai stalciuje gules 🙂

O kodėl blogai laikyti tiesiog krakene?

Todėl, kad karts nuo karto ir biržos yra nulaužiamos ir gali atsisveikinti su pinigais. Jeigu persivesi į savo asmenine piniginę/sąskaitą ( ledger nano ir kt). Tada jau už viską atsakai pats. Aišku yra galimybė, kad tu pamesi piniginę ar pamirši slaptažodį, tada irgi galėsi pamiršt apie pinigus. Laikant biržoje, pamiršus slaptažodį, tu gali jį atkurti.

As asmeniškai daugiau 5k tikrai nelaikyčiau biržose, turbūt net tuos pačius 5k padalinčiau. Bitpanda visai neblogai, naudoju asmeniškai.

Jeigu kur reikėtų laikyti biržoje, tai rinkčiausi pirmoj vietoj Kraken, nes jie vieni iš pirmųjų buvo kurie atliko laikomų aktyvų auditą, tai reiškia, kad jie tikrai laiko tavo nusipirktus Bitcoin. Daug metų sėkmingai dirbanti ir atlaikiusi ne vieną ataką.

Visgi likai istikimas strategijai – pagarba 😀 ! Keletas klausimu apie uzsipirkima. Pasidarei market order, kodel gavosi 3 trades? Kodel vienas ju yra gettex2, o kiti ibis2 ir jo komisinis mazesnis, nors suma didziausia?

IBKR niuansai. Tiesiog pasiūlos tokios nebuvo – niekas vienu metu nepardavinėjo 1000+ vnt VWCE vienoj biržoj, tai IBKR surinko geriausius pasiūlymus iš visų biržų tiek kainos, tiek komisinių prasme. Gavosi perskelta į 3 orderius, kad optimizuot kainą/komisinius.

Šaunus sprendimas ir logiški visi paiškinimai, kol kas tavęs ši pinigų suma nepakeitė, su tuo ir sveikinu 🙂

Šiaip jeigu ketini toliau aktyviai dirbti, realiai nėra kada pinigų leisti, tada geriausia juos atidėti ateičiai + %.

Spaudžiu dešinę. Žodžio žmogus. Mokslo žmogus tai pat, nes dėjai lump sum. Solid.

viską tu žinojai, gaila neradai su kuo lažintis! 😀

🤗🤗 kietai!

Kaip jau čia kažkas rašė, aš taip pat pasikartosiu, jog ilgalaikės investicijos į kripto nelaikykite keitykloje, nes keitykla gali nuspręsti būti nuhakinta ir dingti su visais pinigais.

Keitykla tegul būna keitykla, pakeitei ir išvedei pinigus. Keityklos neneša jokios atsakomybės, teismų praktikos nėra.

Ledger nano – tai būtų vienas iš sprendimų

Prie šito matau reikės dar prisėsti. Bet šiaip nežinau kuo labiau nepasitikiu – ar Kraken’u, ar tiesiog pačiu savimi jei bitkoiną laikysiu fiziškai kokiame rakte ar su kodu. 🙂 Cash’o piniginėje irgi nesinešioju jau labai labai ilgai.

Net ir nemaniau, kad bus kitaip. Tik intrigai sukelti buvo tekstas prieš tai. Turintys pinigų žino, kad daugiau pinigų neprideda laimės. Laikas vienintelis resursas, kurį mes keičiame į pinigus arba į savo malonumus. Ir kada kiekvienam jis baigsis niekas nežino.

Bet intriga tikrai ne perdėta tik dėl šou jei ką! Apmąstymų tikrai buvo, todėl pastaraisiais norėjau ir pasidalinti. Nebuvo čia visiškai automatinis sprendimas – tikrai sukosi galvoj įvairios mintys. Bet taip, logika laimėjo, gaila net laiko pasidarė padoriqi alternatyvų analizei.

Taip ir reikia, man net keistas klausimas pasirode is paties:)

As pabandyaiu pataiminti rinka iki metu pabaigos ir padarysiu ta pati, nes jau ilgai sideline’ trypiu:)

O kokie hobiai i kuriuos investuoji? 😉

Hobių įvardinti tiksliai kol kas nenoriu, bet jie gana kasdieniai – aktyvūs ir sportiniai. Mano visi vakarai užimti. :))

Puiku 🙂 Ir dar gera kainą užtaikei, bent trumpam, psichologiškai.

Visiškai be fejerverkų 🙂 Labai smagiai susiskaitė tiek pirmas straipsnis, o šito tai kaip laukiau… 😀

Na ir klausimas. Kokie geriausi skaitalai yra apie lump sum investavimo privalumus ir trūkumus?

Aš tai galvoju taip: mano metiniai įnašai kažkam sudaro galbūt mėnesinį įnašą, kitam galbūt savaitinį. Ir tai, kad kažkokia suma man atrodo didelė, kitas ją suinvestuoja per mėnesį ar mažiau, todėl tas lump sum apibrėžimas toks labai slidus. Todėl jei yra galimybė, tai ir investuoji, nes turtingesnis gi nepradės skaidyti savo mėnesinės įmokos į kasdienę. Na jei pagavot mano padrikas mintis.

Labai sutinku, kaip rašiau – DAUG kiekvienam yra skirtingas skaičius, bet asmeniniai išgyvenimai, nerimai ir psichologija visada bus labai panaši. Man ir 10k dar didelis skaičius ir psichologiškai baisu, bet kas ramina – tai dar ilgasi investavimo horizontas. Po 20metų nebus jokios įtakos ar aš tą 10k sukišau ties 92 Eur/vnt ar ties 102 Eur/vnt.

Aš vieną kartą anksčiau perskaičiau Vanguard’o analizę apie Lump sum vs DCA ir nuo tada žinau atsakymą, daugiau ten nėra ką skaityt.

PDF’ą galima rasti čia: https://www.optimizedportfolio.com/wp-content/uploads/2021/03/vanguard-invest-now-or-temporarily-hold-your-cash.pdf

O kaip mokesčiai? Ar nuo tų 130k nereiks nieko mokėt? Tikiuos pasilikot, jei čia kaip dividendus išmokėjo 15%.

Viskas gerai, čia netto! Valstybė jau buvo paremta labai labai dosniai😆

Kažkodėl taip ir nujaučiau, kad taip pasielgsi :). Nors tau nerūpi mano nuomonė, bet vistiek sakau, kad šaunuolis. Ne kiekvienas žmogus taip gali pasielgti jau turėdamas pinigus. Kol neturim visi mes galim papezėt, kad čia va lengva ranka sudėčiau į investicijas. O gavus pinigus pradėtų gest ir mašina stebuklingu būdų ir tada labiau apsimokėtų pirkti kitą, ir televizorius pradėtų kažkaip neryškiai rodyt reikėtų naujo ir t.t. 😀

Nuomonė tikrai rūpi, nes apie tokius dalykus su draugais gi nepasišnekėsi. Galiu dalintis tik čia, savo incognito sekejų gretose, tai bet koks paplekšnojimas per petį irgi yra malonu. Pagundų kilo, todėl ir sumaniau visą mąstymo procesą aprašyti. Ačiū!

Malonu girdėti :). Vis galvoju ir aš apie kažką panašaus, kaip savo asmeninį ir anoniminį finansinį blog’ą :). Tik vis randu priežasčių, kodėl neturiu tam laiko, o tai turbūt tikrai padėtų ir man pačiam tobulėti. Ir kaip tu sakai – su draigais nepasišnekėsi :).

Sveikas, bandau suprasti kodėl pasirinkai VWCE? Ar tokia alternatyvos kaip VUAA nebūtų geresnis pasirinkimas su didesne metine grąža?

Rašiau apie tai išsamiai: https://sesinuliai.lt/vienintelis-etf-visam-gyvenimui/

Hm, o man dar tokia keista mintis kilo. Jeigu padaryti thought experiment ir įsivaizduoti, kaip būtų panaudoti šie pinigai, jeigu būtų gauti anksčiau? 😀 Na, pavyzdžiui, prieš pradedant investavimą, po pirmų metų investavime ir pan. Bandau modeliuoti, kas būtų, jeigu ši suma būtų įkritusi iki posto apie vieną ETF visam gyvenimui. Kaip pats manai?

Įdomu, bet labai kažko gero nebūtų buvę. Spėju, kad tuomet geriausiu atveju būtų įsigytas NT, blogiausiu atveju nauja mašina man, gal dar mamai kokiai, buto remontas ir keletas kelionių. Arba visiškai nereikalingas asmeninio būsto upgreid’as.

šešiNuliai mane patį šiek tiek įpareigoja, kas yra gerai. Aš esu kaip tas draugelis darbe apsiskelbęs, kad nuo pirmadienio 100% neberūkys. Jei trečiadienį kas pamatys rūkantį, nu vistiek šiek tiek gėda, kažkoks bevalis. Man panašų efektą duoda investicijų viešinimas ir visiškai nesvarbu, kad jis anoniminis. Tai ačiū ir jums, turint tiek skaitytojų ir komentatorių disciplinos laikytis irgi lengviau. 🙂

Kodel atmetei varianta investuoti i ta pati ETF per lietuviskus bankus? Perkant lump sum komisiniai kaip ir nebeturetu daryti esmines itakos, o gal visai neblogai butu nelaikyti visko „viename krepsyje”?

Jei atvirai, tai tiesiog apie tai nepagalvojau. Kol pamačiau komentarą siūlantį tai, jau buvau lėšas išsiuntęs į IBKR, tai pamaniau, kad tiek to. Kartojant per naują, turbūt 50k tiesiog būčiau įkalęs Swed’e į tą patį VWCE. Tegu guli.

Visų pirma sveikinu!

Ir klausimas: kuo geriau būtų buvę įmest į Swedbank į tą patį VWCE negu toliau naudoti IBKR? ar čia turi galvoje 50K ten, o kitą 50k į IBKR ale diversifikuoti? Ilgalaikėje perspektyvoje manau vistiek pas tave IBKR su Swed portfeliu nepasilygins.

Mano problema beveik pati, tik aš dalį pinigų turėsiu išleist sakykim kitokio pobūdžio investicijai, o del pagr. sumos dar laukiu ir galvoju IBKR ar Swed ar abu…

Puikis straipsnis!

Kokiu budu vedeisi pinigus i IBKR sask, kad butu maziausi mokesciai? Dekui.

Tiesiog paprastu SEPA pavedimu, jie turi europines sąskaitas. Nesvarbu kokia suma, pavedimas nemokamas.

Kokį IB accountą rinktis Margin ar Chach? (Pirksiu ETF’us).

Cash, margin nereikalingas. 🙂

Ačiū.

Kaip jautiesi kai po savaites griuvo iki 91? Prasautas timeingas?

Pats ties 98 irgi 20k suleidau, kazkaip sunku kai per pora savaiciu -1.3k..

Aš asmeniškai džiaugiuosi, kad nebereikia kas mėnesį pirkti ATH kainomis.

Kaip rašiau – man daugiau sukeltų nerimas ilgą laiką tą cash’ą laikant banko sąskaitoje. Dabar beveik nulis emocijų. Sakau beveik, nes faktas, kad smagiau kai kyla ir gali sau pasiplekšenti per petį už gerą investiciją. Bet visad primenu sau, kad gera investicijai reikia dviejų sprendimų – kada nupirkti ir kada parduoti. Nukritus, kol nepardaviau, tol investicija nėra bloga. O parduot dar ilgai neplanuoju…

Man patinka jūsų rašymo stilius, bei vertybės, kuriomis gyvenate.

Visokiariopos sėkmės! 🙂

Na tu šaunuolis, kad taip visą sumą, aš neišdrįsčiau turbūt.

Vanguard dokumentas kur lygina, tai nėra toks jau akivaizdus. Statistiškai taip, bet tik 2/3 atvejų, žinant šių dienų iššūkius, t.y. karas, infliacija, energetikos krizė, toks ėjimas psichologiškai daugeliui žmonių būtų sunkus.

Puikus sprendimas, tikriausia didžioji mūsų dalis būtų susiviliojusi NT pirkimu, bet tu likai prie pamatinių vertybių, apie tai ką ir yra visas Šeši Nuliai. Dar kart sveikinu 🙂

Tokia bomba numest rugsejo 11… (sorry uz medini)

Paskaiciau senesnius tekstus, supratau pasirinkimo esme.

Sveikinu su pasisekimu, bei pastoviu tikslo laikymusi.

Gaila, kad labai stipriai sumazejo aktyviu FIRE blogu atejus pirmai buliu rinkai. Dziugu, kad bent smagiausiai rasantis liko ir toliau rodo kaip jam sekasi.

Sveiki, koki komisini mokate už vwce etf pirkimą? Visada mokėdavau 1,25, šiandien komisinis 3e, pasikeitė IBKR struktūra mokėjimo gal žinote ar kaip? Jų oficialiame puslapyje matau kad yra tiered(1,25e + Exchange Fees, Clearing Fees, Regulatory Fees) ir fixed pricing, pas mane fixed šiuo metu, tačiau fixed yra 4 variantai, 1,25e, 3e, 4e, 6e. Kaip suprantu fixed kurį komisinį mokėsi parenka automatiškai, galbūt eina pasirinkti 1,25 pačiam kažkaip atliekant etf pirkimą? Nes kaip suprantu kad butu 1,25 komisinis su fixed planu reiktu etf pirkti būtent su – fixed direct routing(gettex). Beje sveikinu su pasirinkimu 🙂

Ar suradai kaip susimazinti mokesti?

Pasirodo reikėjo pasirinkti tiesiog tiered pricing vietoj fixed ir viskas. Pas save settinguose

Ar pinigai vis dar pigūs Jūsų nuomone, nes palūkanos jau bent jau USA ženkliai pakilo, ECB eina ta pačia linkme ir nelabai žada sustoti…

Labai idomu paskaityt tavo finansine kelione ir pamastymus!

Domiuosi kur investuoti pinigus irgi, keleta tukstanciu esu idejes i swed robur technology, galvoju gal nustoti i ten kisti pinigus ir uzsiregistruoti i interactive brokers, jei dar imanoma.

O kaip ten su pinigu issiemimu? Straipsnyje minejai, kad is swed lengviau issiimti tik panorejus, taip iseina, kad is IB ne taip paprasta?

Beje, kodel zmona i swed robur deda, jeigu ten del komisiniu mazesne graza?

Dekui!