Investicijų apžvalga 2022. Penkių nulių zona ir -24k Eur.

Susiskaičiavau viščiukus ir uždariau 2022 metus. Viskas blogai.

Rizikingos investicijos smuko, saugesnės investicijos smuko. Viskas raudona. Pelningiau būtų buvę pinigus po pagalve laikyt.

Aišku, tada pastaruosius būtų rijusi beveik 20% metinė infliacija. Bet nu dabar ėdė ir infliacija, ir raudonuojantis Volstritas.

Laikas keisti strategiją. Nauji metai, nauji ratai. Restartas.

Tikiuosi nepatikėjot? Juk skaitote nuobodžiausią finansų blogą pasaulyje, kur, nepaisant ką iškrečia rinkos, aš visada elgsiuosi vienodai.

Jokie nauji metai, jokie restartai ir jokie pasauliniai įvykiai kol kas nesikesina keisti mano finansinio plano – VWCE & chill, visus metus.

2022 palinkėjimas

Atsiverčiau anų metų investicinę apžvalgą ir labai savim didžiuojuosi. Jums sakiau vieną finansinį palinkėjimą, kuriuo pats šiais metais labai pasinaudojau.

Šešinuliai 2022 pradžioje:

Šiemet pats nusiskyniau keletą karjeros vaisių gaudamas DAUG pinigų ir tai buvo vienintelė priežastis lėmusi mano investicinio portfelio didelį augimą.

Jeigu jūs tikitės kažko išmokti šiame blog’e, priimkite šią pamoką. Geresnių jau nebebus.

Planas vs realybė 2022

2022 pradėjau su numatytais 3 kasmėnesiniais veiksmais:

Ne viskas pavyko, bet 2022 pagrindiniai įvykiai tokie:

Visiškai neinvestavau pavasarį (kovas, balandis, gegužė) dėl smarkiai išaugusių išlaidų remiant Ukrainą. Virš 3k Eur paaukojau įvairiems fondams, bet tuo pat metu dar ir pats pirkau daug fizinių dalykų, kroviau siuntinius į frontą ir patyriau nemažai tiesioginių išlaidų, tai investicijos tiesiog buvo on hold. Leidau sau aukoti daug daugiau, nes oficiali biurokratinė parama stagnavo ir žmonių siuntos frontą pasiekdavo daug greičiau. Dabar, reguliariai remiu ir toliau tik, be abejo, mažesnėmis sumomis, nes karui pereinant į ilgalaikį, parama turi būti institucinė centralizuota, o ne tik pavienė. Su šitu visai no hard feelings, rėmiau, remiu ir remsiu. Ir išleisiu kiek reikės.

🇺🇦Slava Ukrainy. Jei manote kitaip – staigiai uždarykite blog’ą ir finansinių patarimų pizdinkite ieškoti į šestNol.ru ar kokį kitą rusišką šūdblogį.

Išleidau visą unijoje laikytą 10k indėlį. Taip jau gavosi, kad indėliu pasinaudojau kaip kreditine kortele ir amortizavau keletą planuotų didelių išlaidų, kurioms nepavyko susitaupyti iš algos dėl viršuje minėtų priežasčių. Mini būsto remontas bei daugiau nei įprastai kelionių išdidino mano išlaidas. Oh well.

Pasididinau algą, tad III pakopos papildymą nuo 400 Eur pasikėliau iki 1000 Eur/mėn. Tą darau, nes turint galimybę kaupti per darbdavį, tai tiesiog labai apsimoka dėl jau anksčiau aprašytų priežasčių

Gavau netikėtą 130k bonusą ir jį beveik visą investavau kaip lump sum į VWCE

Summa summarum, nepaisant labai keistų ir audringų metų bei raudonuojančio Volstrito, šešiųNulių šeimos finansinė padėtis ženkliai sustiprėjo.

šešiNuliai 2022 galo/2023 pradžios portfelis

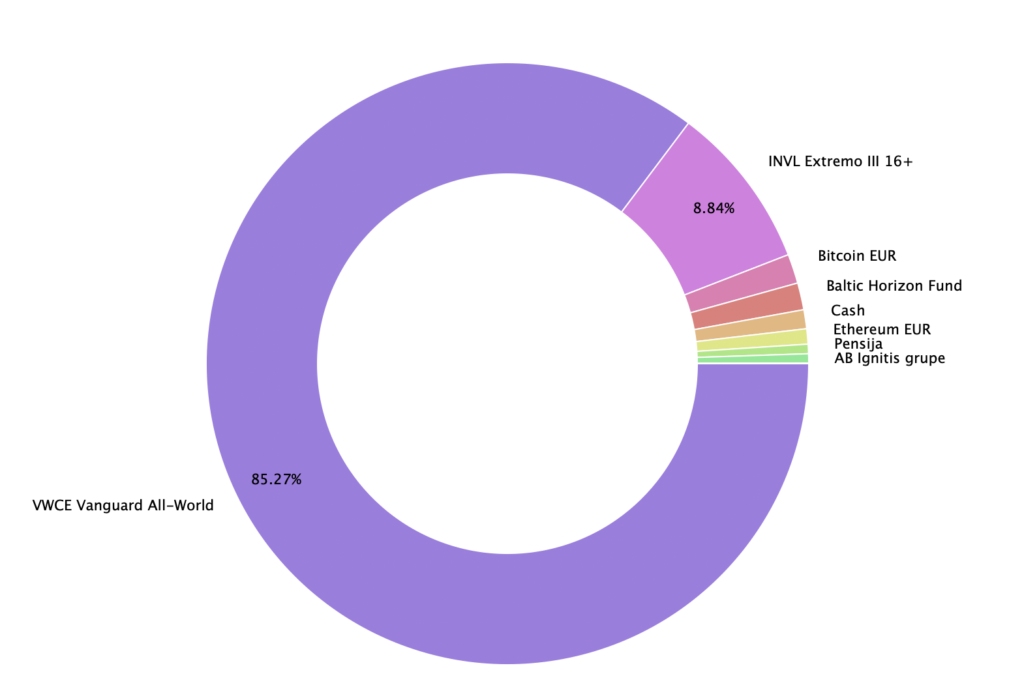

Tai kas gi ten po kapotu pas šešisNulius? O gi ištisa nuobodybė dalykų, kaip ir priklauso nuobodžiausiam blog’ui.

85% investicijų sėdi viename vieninteliam VWCE. Ot tai diversifikacija, šauks finansų ekspertai… Bet netikėkite – VWCE jau iš savęs puikiai diversifikuotas ir nieko papildomai jam nereikia, ypač norint kaupti neapsikraunant dar 30 metų. Tą jau esu aprašęs ir preach’inu keletą metų.

9% invesiticijų yra III pensijos pakopoje, nes taip tiesiog labai labai apsimoka. 70% momentinės grąžos kaupiant per darbdavį nesugebės apdėti joks finansų konsultantas.

Na, o likutis jau pavienė egzotika kiekvienam pagal skonį. Mano atveju – tai truputis Baltic Horizon REITo (jau visiškai nugarmėjusio į dugną, beje), truputis Igničio bei (jau dabar likęs tik truputis) crypto investicijų į Bitcoin’ą ir Ethereum’ą. Visa grietinėlė raudonai žibujesių akcijų praėjusiais metais, tiesiog puiku.

Portfelis labai paprastas, nuobodus ir nuspėjamas, bent jau skaitantiems mane jau seniai.

Kiek vertas šešiNuliai?

Procentai procentais, bet šitąąąą, šešiNuliai, o kiek nuo krūtinės stumi? Nes visi nori girdėti tik absoliučius skaičius. Ir tada arba tikės mano blevyzgomis, arba nebetikės. Nesvarbu, kad tuos pačius veiksmus atliekau prieš 7-8 metus su savo 200 Eur/mėn, atlieku ir dabar su ženkliai daugiau.

Bet… Grįžtant prie absoliučių skaičių. 2022-ais įvyko didelis milestone’as ir mano mažiukas porfeliukas jau įlipo į penkis nulius.

Šaunam šampę, nes 5/6 darbo kaip ir done, ar ne? Betrūksta vieno nulio ir galėsime uždaryti šitą blogą. Bet neskubėkite nuliūsti, dar pabūsime kartu. Nes link paskutinio nulio judėsime ilgai ir nuobodžiai, tad manęs taip lengvai neatsikratysite.

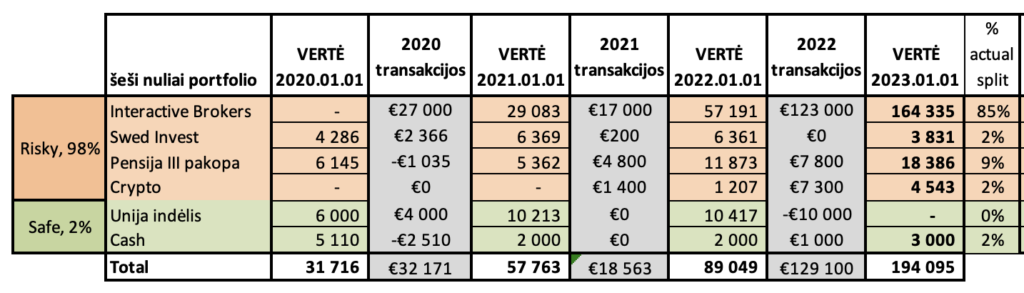

Pernai portfelį uždariau su 89k Eur.

Bonusas bei algos padidinimas šiemet lėme, kad į investicijas pavyko nukreipti labai daug. Daugiau nei iš viso turėjau iki tol prikaupės per 10+ metų. Pernai viso per metus pavyko investuoti apie 130k Eur.

Tad metus turėčiau uždaryti su bent jau 89k + 130k = 219k, ane? Haha, norėtumėt.

Šiuo metu suskaičiavus visus viščiukus turiu 194k Eur.

Tad, akivaizdžiai, per metus su investicijomis prapyliau apie 24k. Dvidešimt keturias štukas, Karlai.

Kitaip tariant, galėjau uždirbti savas pajamas kaip ir uždirbau, pasidėti visus euriukus po pagalve, nueiti nusipirkti šitą Land Roverį, per metus jį sudrožti ir galiausiai paskandinti upėje.

Ir metus vistiek būčiau pabaigęs būdamas vienodai turtingas koks esu dabar.

Velnias, kokia neišnaudota proga pagyventi YOLO.

Nepaisant to, vistiek esu laimingas ir dėkingas. 2022 man buvo labai sėkmingi metai finansiškai.

Portfelio vertė padvigubėjo ir, nors ir tai įvyko ne dėl mano investicinių sprendimų, bet a gain is a gain, bro.

Per 3 metus rašant šį blogą savo kapitalą pakėliau nuo 30k iki 194k. Nedarant visiškai nieko stebuklingo. Tiesiog automatizuojant finansinius sprendimus, nesigilinant į finansines madas ir susifokusuojant į tai ką aš darau geriausiai – savo dieninį darbą ir progresą jame.

Suprantu, kad tokie pajamų pokyčiai ne kiekvienam. Nesikuklinant, aš čia tikrai labai smarkiai pa’hustle‘inau keletą metų. Ir ne, ne vien juodu darbu tai pasiekta – buvo nemažai ir sėkmės bei aplinkubių. Bet dalykas ką noriu pabrėžti, kad mano finansiniai sprendimai nesikeičia ar aš investicijoms turiu 200 eur/mėn ar 2000 Eur/mėn.

Finansinė disciplina svarbu bet kuriame lygyje. Man ją pavyksta palaikyti dalinai dėl šio blog’o, bet taip pat reguliariai šnekant apie pinigus šeimoje, su keliais draugais, dokumentuojant sprendimus ir vedant exceliuk’us. Rašykitės ir skaičiuokite, o jeigu turime kam – dar ir pasakokite. Tai padeda.

O tai kokią grąžą virini, šešiNuliai?

Neišvengiamas klausimas šnekant apie investicijas, į kurį aš turiu prasčiausią atsakymą. A ką aš žinau – pasigooglink kiek augo/krito VWCE, vistiek mano 86% porfelio vien tik šitas ticker’is.

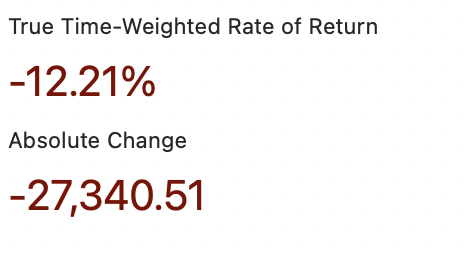

PortfolioPerformance vedamos transakcijos man rodo tokius metinius skaičiukus:

VWCE per metus irgi rodo -12%, tad primsime šį variantą.

Per 2022 metus savo investiciniais sprendimais generavau -12% grąžą. Va dabar žmona mane tikrai pakars.

Ne tik nuobodžiausias, bet ir prasčiausias finansų blogeris pasaulyje.

Bet tokie jau tie metai. Krito visos rinkos, visi sektoriai, beveik visos akcijos, o aš pasirinkau kelią judėti kartu su rinkomis. Pernai +20% nieko nedarant, šiemet -12% vis dar nieko nedarant, o vakarėlis tik įsisiūbuoja. Ir laimėje ir varge, kol mirtis mus išskirs, kaip sako klasikai.

Kas toliau 2023-aisiais?

Kaip ir kasmet, nelabai kas naujo. Sumos auga, kryptys išlieka.

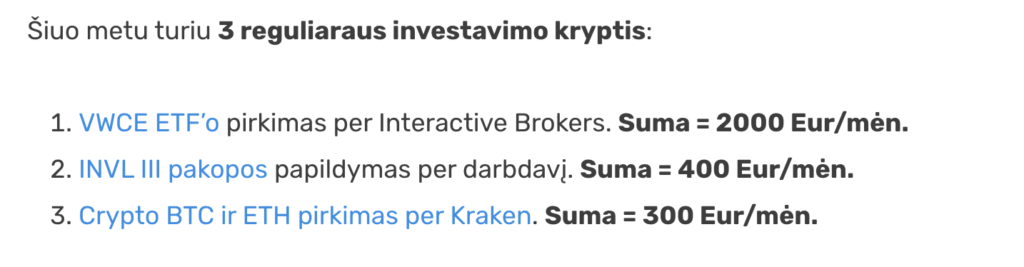

3 reguliarios investavimo kryptys 2023-iems:

- VWCE ETF’o pirkimas per Interactive Brokers. Suma = 2000 Eur/mėn.

- INVL III pakopos papildymas per darbdavį. Suma = 1000 Eur/mėn.

- Crypto BTC ir ETH pirkimas per Kraken. Suma = 300 Eur/mėn.

Vyks dar šiek tiek judesio Swedbank’e, nes noriu dalį investicijų laikyti čia, šalia, lengvai prieinamų. Tebūnie tai mano kreditinė kortelė nenumatytoms išlaidoms. Bet dėl pastarųjų dar nieko nenusprendžiau, tai pasidalinsiu vėliau.

Bendrai – ant cash’o nesėdžiu, viską ką turiu investuoju. Priklausomai nuo makro tendencijų, planas gali šiek tiek keistis. Pvz., jeigu labai stipriai iškiltų palūkanų normos, svarstyčiau mažinti investicijas ir agresyviau atidavinėti būsto paskolą. Jeigu augtų indėlių palūkanos, kažkokią sumą gal nukreipčiau ten.

Bet kol kas – bon voyage. Tęsiame pradėta kelionę nė kiek nekeičiant rakurso.

Pabaigai

Aš galėčiau investuoti gudriau. Aš galėčiau atidžiai analizuoti akcijas, rinktis sektorius, regionus bei pasitelkęs analitiką pats priiminėti sprendimus. Ir tuomet GAAAAL vietoj -12% turėčiau -8%. O gal -24%. Bet esmė ne tame.

Esmė, kad man brangus mano laikas. Ir didžiausią ROI savo laikui aš galiu generuoti fokusuodamasis į pagrindinį pajamų šaltinį, finansinius sprendimus paliekant autopilotui.

Šiais naujais metais, kaip ir anksčiau, aš ir toliau investuosiu į savo profesinį tobulėjimą, kelsiu savo kvalifikaciją ir pamėginsiu uždirbti dar daugiau, nei uždirbau praėjusiais metais. Kaposiuosi dėl pozicijų, algų ir opcionų. Darysiu viską savo 9-to-5 time slot’e, kad ROI mano laikui didėtų.

Ir visą tą procesą, be abejo, aprašysiu šiame blog’e.

Bet tuo pačiu nepamiršiu ir gyventi. šešiNuliai kelionė nėra greičiausia kelionė į milijoną. Tai yra mano kelionė. Su daug asmeninių brangių hobių, neracionalinių išlaidų, ženkliai per daug atostogų ir kelionių nei pridera.

Investiciniai skaičiukai ekrane manęs nemotyvuoja. Mane motyvuoja ką aš su jais galiu nuveikti.

Tad ir jums, mieli skaitytojai, linkiu nepamesti tos tikrosios misijos. Netapkite tuo CEO, kuris svajoja apie kavinukę Nidoje.

Investuokite nuobodžiai ir džiaukitės gyvenimu jau dabar.

Slow and steady wins the race. Ateis tie milijonai.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Nu jūs šaunuoliai!

Pigiai užsipirkot ir užsipirksit VWCE, o vėliau skaičiuosit +XX proc.

Dėl III pakopos per darbdavį pavydu matyti – mūsų darbovietės vis neišfokusuoja prioritetu šio klausimo iškelti.

O kodel neitraukti i investicijas p2p/sutelktinio finansavimo? Pvz profitus/rontgen/heavyfinance?

Fiksuota graza, su mazesne rizika del ikeitimo.

Man uzdirba 8-12% priklausomai nuo platformos, tai puikiai atsveria krentanti akciju krepseli.

Matom kas neskaito blogo 😀

Seniau turėjau, bet atsisakiau, nes long-term pajamingumas toks pats kaip akcijų, o rizika daug didesnė. Plius, labai norėjau paprasto minimalistinio krepšelio, o turėti 5-15% P2P nėr prasmės, nes tokia portfelio dalis iš esmės nieko nekeičia ir labai aiškios pajamų lubos. Priešingai pvz. nuo crypto ar kokio rizikingų akcjų portfelio. P2P dar šiek tiek reikia ir dirbti, net ir su automatiniu investavimu, nes per filtrus ne visada įsidarbina lėšos ir turi nuolat keitinėti.

Jei turi, tai turi, viskas ok. Bet aš sau tai nematau prasmės.

Aš į SWED Robur fondą metu po 200eur/mėn, bet galvoju ar ne geriau būtų tuos pačius du šimtus per IBKR investuoti į VWCE ETF? Arba jeigu ateityje įšeis, pasikelti mėnesinę sumą iki 300-500eur ir bandyti per tą patį SWED pirkti ETF?

Swed Robur viskas gerai, nieko specialiai keisti nereikia. Mano žmona turi automatinį investavimą į Robur’ą dėl tokios pačios priežasties – nenori atskirų platformų ir dar sunkesnio administravimo.

Jau kuris laikas pasigedau LT fininasinių blogų ir forumo postų. Puikus postas, ačiū ir sėkmės 2023.

P.S. Gerai čia prigavai su intro

Mane taip pat prigavo. Galvoju negi nauji metai su praradimais 😀

Nekliba tikejimas kriptovaliutomis? Nuo kokios palukanu ribos paciam butu patrauklus indeliai?

Niekada nebuvau didelis crypto believer’is, tai ir dabar nieks nesuklibėjo. Tiesiog rizikingoji portfelio dalis ir tiek.

O dėl indėlių – tai pastarieji tikrai patrauklūs, kai jie lenkia infliaciją. Dabar kai infliacija dviženklė, o indėlis siūlo 2.5%, tai aš jau geriau pasidariau remončiuką ir išvariau į kelionę šiek tiek avansu. 🙂

Šaunuolis, jau kuris laikas seku tavo blogą, ir pats vadovaujuosiu ta pačia strategija. Sėkmės tau!

Džiugu matyti kryptį ir gerą požiūrį. Nerealizuotas nuostolis ateityje gali tapt tikru džiaugsmu, tad to ir palinkėsiu.

Ačiū už naujienas. Labai smagu sekti ir domėtis. Iš ties nėra lengva atsilaikyti nuo VWCE, kai kiti virina po +20 ir pan (pvz energetika), bet mokausi iš pačio 🙂

Beje, o to exceliuko failą su formulėmis gal galėtum be duomenų įkelti, nereiktų pačiam kurti ir formules gliaudenti 🙂

Labai ten basic exceliuk’as beveik be formulių, tik viena vieta kur kaip į užrašinę rašau visas transakcijas. Sarmata tokiu dalintis. :))

Sėkmės kelyje tikslo link.

😉

Šiais metais pastebėjau tendenciją, kad kai ateina algos savaitė labai tikiuosi, kad viskas baisiai kris ir pavyks apsipirkti pigiai. Tada baigus savo kas mėnesinį apsipirkimą iki kitos algos vis užmetu akį į portfelį ir laukiu kol viskas kils 😀

Galiausiai supratau, kad kol esu kaupimo stadijoje, geriau matyti viską raudonai, o kai jau pardavinėsiu džiaugtis žalia spalva. Net IBKR app’se apkeičiau spalvas, iš raudonos į žalią.

Same, išskyrus spalvų pakeitimą 😀

Geras lifehack’as. :))

Aš kol kas į Compensa investicinį produktą stabiliai investuoju jau treti ar ketvirti metai, metai laiko į VWCE stabiliai ir dar žadu dabar prijungti Bitcoin, aišku mažom sumom, iki 5 procentų bendro portfelio turbūt, bet irgi stabiliai tą daryti kas mėnesį :). Bendrai kas mėnesį nepilnus 200 atsidedu, bet šiuo metu vienas išlaikau šeimą tai blemba, man čia asmeniškai nei gėdinga suma, nei ką, kai pasižiūriu į kitus, tiek pat uždirbančius kiek aš ir dar gyvenančius vienus, savuose būstuose ir t.t. jie gale mėnesio šiaip jau be pinigų sėdi, ką jau kalbėt, kad jie niekur net neatsideda jų, nes viską konkrečiai nunulina per mėnesį. Tai realiai žiauriai didžiuojuosi tiesiog pats savim :). Ir žinoma dar stipriau įkvepia ir duoda savotiško palaikymo šis blogas 🙂 ačiū 🙂

Šaunuolis! Labai gera ir solidi suma tvariems finansams ateityje. Nesustok!

draugiškas patarimas. atstatyt indėliuką, nelauk kol shit hits the fan.

jei per metus pats išleidai 10k iš indėlio, tai panašu, kad tau jo reikėjo, o gali būti dar labiau prireiks.

žmonės nesusimąsto, bet gyvenime būna įvairių situacijų, kai pajamos smarkiai krenta, o tada ar tu tikrai norėsi pardavinėti etf, kad padengti porą ar kelis tūkstančius.

euribor tikrai kyla, mano planas padengti lizingą iki sekančio palūkanų perskaičiavimo, nes dabar palūkanos šiek tiek viršija unijos indėlio mokamas už indėlį, prieš tai buvo net mažesnės:)

Turbūt esi teisus, bet mano logika tokia – jeigu indėlis generuoja 2.5% grąžą, o infliacija 20%, tai geriau tuos pinigus nukreipti į vartojimą. Nesakau skatinti betikslį vartojišką išlaidavimą, bet aš pvz pasidariau namų remontą ir išvariau į vieną neplanuotą kelionę. Abu šitie, manau, man dabar kainavo mažiau, nei kainuos po metų.

Dėl juodos dienos fondo, tai šiek tiek yra kitų saugiklių jei shit hits the fan. Turim daugiau casho žmonos pusėje, mano darbo sutartyse išsiderėtos geros išėjimo sąlygos (6mėn alga atleidimo atveju pvz., 3mėn įspėjimas), turiu kreditkę, turiu jau ir taip minuse ir dugne esančių Swed’o aktyvų, kuriuos realizuočiau prireikus. Mąsčiau apie šitą, bet kažkaip atrodo viskas okei, jaučiuosi ir miegu saugiai.

Ta infliacija tokia mhee. Reikia žiūrėti kokioms prekėms ir paslaugoms. Lietuvoje dabar didžiausia infliacija maisto prekėms ir energetiniams ištrkliams buvo. Nei nieko nei kito neprisipirksi ir i kojinę nesusidėsi. Nu nebent koncervais žadi maitintis. Negalima paimti tiesiog infliacija ir viskas, o kokia tavo vartojimo krepšelio infliacija?

Taip, kiekvieno situacija skirtinga, bet kartais nutinka keistų ir neplanuotų dalykų. Pvz yra tokie dalykai kaip traumos ar ligos dėl kurių negali dirbti, tavo pajamos drastiškai krenta. Man pačiam taip buvo, kai puse metų negalėjau dirbti, gerai aš neturėjau paskolų visai ar kitų įsipareigojimų, vaikų. Todėl tas rezervas daugeliui yra būtinas

Pritariu. Sekant savo islaidas jau 3 metus, mano asmenine infliacija sieka apie 5 proc per metus.

> 70% momentinės grąžos kaupiant per darbdavį

1. Jei dar iki pencijos turi 20-30 metelių, tai pasiskaičiuok kiek suvalgys pencijų fondo mokesčiai lyginant su ETF’ais. 70proc. nuolaida gal nebus tokia ir didelė.

2. Tikiuosi nežadi 1) išeiti į penciją anksčiau nei pencijinis amžius 2) išėjus į penciją “laiku” pasiimti pinigus ir toliau dirbti? Nes VMI apiem atvejais paprašys iš tavo darbdavio (arba gal ir iš taves) nesumokėtų mokesčių. Drąsus tas tavo darbdavys.

Ir tikėtina dar bus keletas pencijų reformų per ateinančius 20-30metų. O valstybinės reformos iki šiol vis blogino padėtį tiem kas dirba ir uždirba.

Panašu, kad kažkas absoliučiai nežino kuo skiriasi antros ir trečios pakopos pensijų fondai, nes tauziji kažkokias nesąmones 🙂 pirmiau pasidomėk kuo skiriasi tie pensijų fondai, kas juos valdo, kas reguliuoja, kokie iš tikro tie mokesčiai ne tik pirmus kelis metus 🙂 kažką kažkur nugirdai ar paskaitei feisbuke rašant ir dabar čia bandai pats blevyzgavot 🙂

Tai va, kad skaičiavau ir visa tai palyginau čia: https://sesinuliai.lt/pensija-3pakopa/

Per darbdavį kaupiama pensija man yra išskirtinai tik AMŽIAUS PENSIJAI, tai yra, bus atidėta ir lauks mano senatvės, kai tuo tarpu VWCE, tikėtina, prireiks daug anksčiau, todėl ir skaidau šitaip. Tai mokestine prasme galėsiu susiplanuoti optimaliausiai, neiššaukiant mokesčių.

Teisingiausia strategija ilguoju laikotarpiu. Tik nepradėk galvoti, kad galima uždirbti daugiau, tau gali pasisekti 1 – 2 metus uždirbti daugiau, bet ilguoju laikotarpiu vistiek laimės pasaulio indekso fondas. Matematika šiuo klausimu negailestinga.

Dar man patinka idėja, kad reikia atskirti santaupas (iki 6 mėnesinių agalų) ir investicijas. Tada žymiai mažiau streso.

Ačiū už įdomų blog’ą! Gal planuoji parašyti kažką ir apie side-hustle’us arba šiaip pasidalinti iš profesinės pusės patirtimi, pvz. kokių asmeninių savybių reikia norint kilt karjeroje arba tapt pvz. CFO. Būtų labai įdomu išgirsti patarimų, istorijų, išgyvenimų ir iš profesinės pusės.. bet žinoma, čia blog’as ne apie tai.

side hustle’ų neturiu, tai mažai ką galiu papasakoti. Bet susikurti side-income noriu, tai įnikęs tą projektą irgi aprašyčiau. Visos kitos temos dėl karjeros ir profesinės pusės, tai priimu grįžtamąjį ryšį, atsižvelgsiu. Gal koks tekstas ir pavyktų. Ačiū! 😉

Džiugu, kad išlikote sunkiu investuotojams laikotarpiu kartu su savo skaitytojais.

Kaip minėjote tekste- ” jeigu labai stipriai iškiltų palūkanų normos, svarstyčiau mažinti investicijas ir agresyviau atidavinėti būsto paskolą”.

jūsų nuomone, koks tai procentas turėtų būti? (ne finansinis patarimas :D)

teoriškai, tai kai palūkanos viršija tikėtiną ilgalaikę grąžą iš aktyvų. Tai ties 7% palūkanomis jau labai svarstyčiau. Dabar Euribor + marža yra apie 4.5%.

Aš tai noriu investuoti gudriau. Man finansu temos, investavimas, scrolinimas yahoo finance ir pan, tai yra poilsis po darbo (geriau scroll YF nei instagram).

Svarbu yra darbe daryti extra mile ir siekti kuo daugiau, bet kartais too much jei visas gyvenimas tik apie darba, t.y tik viena siaura sritis.

Pickinimas akciju labai praplecia akirati, nes tu domiesi – auto rinka, 3d spausdintuvais, 4 kartos meta decentralizuotu internetu, 5G tenchnologijomis, onkologija ir vaistais nuo vezio. Investavimas labai praplecia suvokima, todel man neuztenka tik kavinukes Nidoje.

Be abejo del to siais metais stipriai nukraujavau, nes investicijos tik i tehcnologijas, bet tai tik vieni metai (ark inovation to be continued…)

Tavo mastymas toks labiau average, man to neuztenka, nenoriu buti vidutinis investuotojas, gal del to, kad labai patinka ekonomika 🙂 Bet anyway tavo postuose sudeta labai daug isminties, turbut visos tos investavimo knygos, kurios yra isverstos i Lt. Tai raginu toliau rasyti, labai smagus postai ir jie stipriai edukuoja, nes buti average investuotoju = finansine laisve ir laime 🙂

O kaip su Ibkr naudojiesi kasdien telefone?ar imanoma pvz tik karta per menesi padaryti pavedima,nupirkti vwce ir viso gero?ar tam reikia butinai ir mobile app?

Nesinaudoju telefone – aš būtent kaip sakai, kartą per mėnesį užstatau pirkimą per web’ą ir tiek.

Autentikacijai reikia mobilaus app, nebent yra kitas budas, bet man jungiantis per kompa vis tiek reikia mobilaus app, todel paprasciau per telefona

Visiem krito skaičiai, nesikrimskim dėl to, atšoks!

Matau, kad pas tave investicijų lentelėje neįrašyti II pakopos pensijos sukaupta suma.

Ar Tu iš viso jos neturi ar sąmoningai jos neįtrauki ?

Aš pasidaręs panašią lentelę i Tavo, bet vis svarstau ką su tais II pakopos pinigais daryt – traukt ar ne ? Kaip galvoji ?

Dėkoju

Labas, ačiū už informatyvų straipsnį. Noriu tik pasitikslinti prieš investuojant į VWCE. Ibkr įvedus VWCE man randa „VWCE VANG FTSE AW USDA IBIS2”. Ar čia vienas ir tas pats VWCE ar kažką man papildomai reikia daryti?

Ačiū.

Dar pridursiu, kad kurdamas accountą pasirinkau Germany prie stocks permissions. Ar reikia requestint ir Bonds dar?

Taip, butent sitas

Gal planuojate kokią ketvirčio ataskaitą kaip sekasi Jūsų investicijoms?

Į WWCE investuojate tą pačią mėnesio dieną automatiškai, ar savarankiškai prisėdus?

Skaičiau, kad pirmadienis geriausia dieną pirkti istoriškai, tai pats su WWCE stengiuosi taip ir daryti, palei kiekvieno mėnesio vidurį 🙂

gal norite sukurti kita bloga, kaip tiek IT uzdirbti? Nes dirbam irgi IT, bet sunkiai 2k perlipam 🙂

Pasidalink kokioj pozicijoj dirbi ir kokia konkrečiau sritis bei patirtis. Dirbu programeriu Vilniuje su 10+ metų patirtim ir šiuo metu 3,3ke po mokesčių lietuviškoje kontoroje moka. Jei tarptautinėj, manau eitų ir daugiau 🙂

Sveiki, ar jau viskas, ar dar vaziuojam su blog’u?;)

Pasirodom kaip gyvena VWCE po pusmečio! 🙂

Aha, jau labai norisi update’ų, rugsėjis prasidėjo! 🙂

Labas, naujoko klausimas IBKR – gal kas žinote kodėl telefono apps’as rezultatą rodo žalia spalva (t.y. kaip augimo procentą), o desktopas tą patį procentą jau rodo raudona spalva (t.y. kaip nuotolio procentą)? Akis išvarvinau, bet atsakymo neradau niekur 🙂

Sveiki, ar bus atnaujinimas? Ar dabar tik kartą per metus? Įdomu, kaip sekasi 😀

Beje dėkui, už blogą, per jį, ir per kitą informaciją pradėjau ir pats investuoti. Saugiai, lėtai, bet užtikrintai 🙂

09 28d. buvome informuoti, kad IBCE klientai iš Vengrijos bus perkeliami į Airijos IBIE. Ar galite pasidalinti savo įžvalgomis šiuo klausimu?

„A key difference between those schemes is that the maximum amount of protection under the Hungarian scheme is €100,000, while the maximum amount under the Irish scheme is €20,000.”

Čia cash balance protection ne investicijų.

Esu mokesciu moketojas UK, bet gyvenu LT. Ar tai tures itakos kuriantis IBKR anketa?

Sveiki. O ką naudojate trackinti mėnesinius/metinius pokyčius? Tiesiog excel ar kažkokią programą? Aš turiu pasidaręs Excel failą, kad viską trackinti, bet jis nelabai patogus ir gan gigantiškas, tai ieškau įdėju kokia logika geriau susibuildinti Excel template kad būtų patogu viską sekti.