Interactive Brokers: geriausias brokeris ETF investavimui Lietuvoje (atnaujinta 2026-04)

ATNAUJINTA (balandis, 2026): IBKR yra ant tiek stipriausias pasirinkimas investuotojui iš Lietuvos, kad prisėdau ir vienoje vietoje surinkau visą info apie šį brokerį:

- kiek saugus yra IBKR

- kaip susikurti paskyrą ir kokių dok’ų reikės

- kaip pirkti ETF step by step ką kur spausti

- kaip deklaruoti pajamas VMI

- kokie yra IBKR mokesčiai ir kaip pasidaryti viską automatu

- IBKR appsai ir skitumai tarp jų (GlobalTrader vs IBKR vs Web Portal)

- nuo kokios sumos (mano nuomone) verta naudoti IBKR

- kuo jis skiriasi nuo bankų ir visų investavimo apps’ų

- ir kokio tipo investuotojui labiausiai rekomenduoju IBKR

Visas naujas įrašas čia 👇

Įlindau į voratinkliais apaugusį savo inbox’ą ir perskaičiau per pastarąjį pusmetį gautas žinutes bei klausimus iš skaitytojų. Daugiau nei pusė klausimų vistiek užsibaigia ties „o per kur dabar investuoti?„.

tl;dr atsakymas (tingintiems skaityti): Interactive Brokers turi viską ko gali prireikti, už pigiai ir turbūt iki pat gyvenimo galo. Tiesiog nori registruotis?

Spausk čia: REGISTRACIJA į Interactive Brokers

Ir eik per žingsnius, o dažniausiai užduoti klausimai yra šio straipsnio apačioje. Jau turi paskyrą ir tenori nusipirkti ETF’ą –> šis įrašas tau bus naudingesnis: kaip įsigyti ETF’ą per IBKR

Ką rasi šiame įraše apie Interactive Brokers (IBKR)?

Puikiai prisimenu save pradžioje ir supratau – didžiausia kliūtis pradėti investuoti yra pati pradžia – kur registruotis, ką pirkti, ką suspaudalioti. Nerimas ar neapgaus.

Tad šešių nulių ketvirtojo gimtadienio proga, noriu pakartoti panašią finansų starto ekspertizę, nes situacija pasikeitė iš esmės bei įsijautęs į naujoko rolę aprašyti, per kur investuoti pradėčiau aš, jeigu startuoti tektų dabar. Tiesa, naujoką „sufeikinti” sunku, nes pro visą registracijos procesą neturiu kaip praieiti, kadangi paskyrą jau turiu, tad jūs klauskite, nesidrovėkite.

Iš karto disclaimer’is, kad tai yra asmeninė nuomonė ką daryčiau aš (o iš tikro ir dariau bei toliau darau). Nesiruošiu daryti kitų platformų apžvalgų, lyginti įkainių, reaguoti į naujai paleistus startupus. Nesitikėkite iš manęs atsakymų į „ką manai apie platformą X?”, nes nieko aš apie ją nemanau ir dažniausiai net nesu girdėjęs.

Išsami visų platformų apžvalga yra darbas, o aš tiesiog rašau blog’ą.

Šiuo metu situacija su brokerio pasirinkimu Lietuvoje niekada nebuvo geresnė. Užtenka turėti vieną paskyrą ir į šonus net nesižvalgyti. Pagaliau turime galimybę investuoti kaip amerikiečiai ar vakarų europa, su tikrai mažais ir įkandamais mokesčiais, net ir investuojant mažomis sumomis, reguliariai ir svarbiausia – saugiai. Taip kaip ir pridera.

Interactive Brokers, pašalinę neaktyvumo mokestį bei sumažinę komisinius, išgelbėjo jaunų millenials’ų pensijas ir šviesią ateitį. Platforma, kuria naudojasi turbūt 90% aktyvesnių Lietuvos investuotojų. O jau 6 metus savo kelionei į šešis nulius IBKR naudoju ir aš.

Šešių nulių investavimo tikslas

- Investuoti kas mėnesį į ETF (plačiai diversifikuotą ir daug įmonių akcijų turintį fondą)

- Maži transakcijų ir valdymo kąštai

- Ramus miegas, nesijaudinant dėl brokerio ateities ir saugumo

- Prieiga prie įvairių finansinių priemonių, norint vėliau diversifikuoti

- Set up & forget tipo brokeris bei finansinės priemonės

Jeigu ir jūsų tikslai panašūs – IBKR galimai yra geriausias įmanomas brokeris ir jums.

Kodėl verta rinktis Interactive Brokers (IBKR)?

Saugumas

Kaip rašiau jau prieš 2 metus, Interactive Brokers (jų pačių web’e galite paskaityti esminius faktus tiesiogiai iš šaltinio) yra vienas respektabiliausių brokerių rinkoje, kurį žino turbūt kiekvienas ilgiau investuojantis. Nuo 1978-ųjų veikiantis vienas didžiausių US brokerių yra dar ir listinguojamas Nasdaq akcijų biržoje. Brokerį US prižiūri pats SEC, o Europoje rizikas vertina UK institucija FCA. Todėl natūraliai, galioja ir FCA apsaugos, kurios draudžia indėlius bei kitas finansų įstaigose laikomas investicijas iki 85,000 svarų.

Tiesa, tie draudimai čia nesibaigia. Įvykus IB bankrotui, jūs savo turtą vistiek turite. IBKR yra tik brokeris, suvedantis jus su finansinėmis priemonėmis, bet įsigytą turtą (įmonių akcijas, ETF’us), jūs turite savu vardu. Priešingai nei kai kurie startupai, prekiaujantys išvestinėmis finansinėmis priemonėmis, kurios tik atkartoja ETF ar akcijos judėjimą.

IBKR atveju – jūs, Šešetas Nuliauskas, esate įsigyto turto savininkas. Kaip, kad nusipirkus bemwą per autopliusą to bemwo neprarasite net ir autopliusui bankrutavus. Bemwas jau jūsų, nepaisant to kas vyktų su IBKR.

IBKR bankroto atveju jūsų turimas turtas, kadangi jis skaitmeninis, tiesiog būtų perkeltas kitur, pas kitą brokerį valdymui ir prieigai.

O tie draudimai iki 100k galioja tik pas brokerį laikomiems gryniesiams. Kurių, būnant pasyviu investuotoju, nėra ko apskritai laikyti neinvestuotų.

Tad reziume – IBKR yra senas, listinguojamas ir dėl to nuolat audituojamas brokeris, kuriame keletą milijardų turto jau eilę metų investuoja keli milijonai vakariečių. Žinoma, nuo scam’ų niekas neapsaugotas iki galo, bet čia ta tikimybė nu jau perdėtai maža.

IBKR mokesčiai

Nepaisant patikimumo, IBKR yra low-cost brokeris. Ale investicijų Ryanar’ais. Does the job ir įvykdo jūsų pavestą užduotį, tai yra – nutransportuoti jus iš taško A į tašką B – bet Ryanair’u žmonės skrenda ne dėl superinio aptarnavimo ar skanių pietų. Tai IBKR panašus. Treidinimo platforma labiau primins Swedbank’ą nei Revolut’o kid’tech’ą su ikonėlėmis ir grafikiukais, bet nu does the job ir ilgalaikis investavimas tai ne pasižaidimas su crypto už 5 eurus. Paprastas, solidus funkcionalumas.

O kaupiant 30 metų man svarbiau kaštai ir patikimumas, ne pramogos ir žaidimai. Tikiuosi ir jums.

IBKR kainodara pilnai pateikta ČIA ir iš pirmo žvilgsnio gali pasirodyti sudėtinga.

Bet viskas ką jums reikia žinoti – registruojantis pasirenki Tiered tipą ir realiai moki po 1.25 Eur per transakciją perkiaujant ETF’ais kol suma neviršija 2,500 Eur.

Virš 2,500 Eur per kartą moki 0.05%, kas nuo 3000 Eur yra tiesiog 1.50 Eur.

Viskas. Kapyš. Daugiau jokių kitų papildomų mokesčių. Nei inactivity fees, nei valdymo mokesčių, nei kažko kito. Tiesiog susimoki už kiekvieną transakciją ir eini toliau gyventi savo gyvenimą.

Standartiniai ETF’ai dažniausiai perkami vienoje iš Europos didžiųjų biržų (Vokietija, Nyderlandai), tai kainodarą žiūrėkite būtent tos rinkos, iš kurios pirksite. Iš kur jums tai žinoti? Na, kad nekomplikuoti visko – tiesiog žinokite, kad tų didžiųjų rinkų kainodaros dėl šios priežasties ir yra suvienodintos.

Dažna klaida yra žiūrėti į Baltics skiltį, nes na esame lietuviai. Bet ten patekiama info jeigu norite per IBKR pirkti lietuviškoje biržoje listinguotas akcijas (na, tipo Ignitis ar Šiaulių Bankas akcijų).

Aiškesniam supratimui, tiesiog lentelė su investuojama suma ir transakcijos mokesčiais:

| Investuojama suma | IBKR fee |

|---|---|

| (per kartą investicijoms skiriama suma) | (0.05%, min 1.25 Eur) |

| 100 Eur | 1.25 Eur |

| 200 Eur | 1.25 Eur |

| 500 Eur | 1.25 Eur |

| 1,000 Eur | 1.25 Eur |

| 2,000 Eur | 1.25 Eur |

| 3,000 Eur | 1.50 Eur |

| 5,000 Eur | 2.50 Eur |

| 10,000 Eur | 5.00 Eur |

Kaip tikiuosi supratote – mokesčiai labai maži visais atvejais. O produktą gauni patikimą, europinį, kur vakariečiai milijonų vertės senatvės guolius kaupia.

Papildyta: apie IBKR kainodarą ir kaip viską susitvarkyti sulaukiau tiek klausimų, kad parašiau atskirą įrašą su daug screenshot’ų ką kur spausti, ką kur įjungti, kad būtų pigiausiai ir paprasčiausiai.

Nuo kiek Eur apsimoka pereiti į IBKR?

Turbūt dažniausias klausimas. Mano bei internautų nusistovėjusia nuomone, sumokėti mažiau nei 1% mokesčių yra labai gerai.

Tad pagal šią logiką investuoti, kad ir po 125 Eur per mėnesį jau gerai ir per IBKR.

Tačiau, turint galvoje rinkoje esančią alternatyvą ir paprastumo dėlei, aš asmeniškai iki kokių 300 Eur/mėn pasitenkinčiau tiesiog Swedbank’o sąskaitos turėjimu ir reguliariu, automatiniu investavimu į Robur fondus. Plačiausias iš kurių ir panašiausias į VWCE (Robur Access Edge Global) turi tik 0.3% valdymo mokestį.

Su 100-300 Eur/mėn suma jau galima eiti ir į IBKR, bet tik su sąlyga, kad žinote, jog karjeros kreivė eina į viršų ir pajamos, o su jomis ir investuojama suma, netrukus kils. Tada, vengian mėtymosi ir ateities vargo, pats turbūt rinkčiausi IBKR paskyrą ir pradėčiau kelionę ilgalaikiu keliu.

Žinoma, visada galima opcija investuoti kas ketvirtį. Tuomet pakaupčiau 3mėn. po 100 Eur ir vienu ypu suleisčiau 300 Eur į pasirinktą ETF’ą @ IBKR. Bet čia rekomenduočiau tik investavimo entuziastams.

Mamos testas

Apsispręsti jums padės maniškis mamos testas. Manoji nori taupyti, nori investuoti, bet ją gąsdina kažkokie prisijungimai į užsienines angliškas platformas ir kažkokių veiksmų ten atlikimas. Juk apie pinigus kalbame, Šešete, sako ji. „O ką jei aš ten kažką ne taip prispaudinėsiu?”

Tad, paprastumo dėlei, mamai aš pakūriau Swedbank’o auto investiciją į Robur fondus, nes mamos sumos yra po 100-200 Eur/mėn ir mama tikrai nenori treidinimo platformos.

IBKR ne jums, jeigu:

- bijote minimalios anglų kalbos

- nenorite kas mėnesį atlikinėti kažkokio veiksmo

- norite pinigus laikytis banke ČIA ŠALIA, į kurį galite fiziškai nueiti (nors tai jokios apčiuopiamos apsaugos iš tiesų ir neduoda, tik psichologinę)

Tad laikinai galima verstis vietiniu banku, bet būnant jaunu (na, net iki 50 metų) ir planuojant kaupti dar bent 20 metų, padarykite sau paslaugą ir užsiregistruokite IBKR. Bus vieną kartą ir visiems laikams.

Labai labai nenorintiems ar turintiems nenorinčių giminaičių (kaip mano mama), esu aprašęs ir kitus padorius ir lengvesnius investavimo būdus.

Tai kurgi dėtis nuo kokios sumos?

Tad reziume šiam momentui (2024 vasaris), kaip elgčiausi aš asmeniškai:

- Iki 100 Eur/mėn: tik Swedbank Robur fondai, Revolutai ar kiti bemokestiniai startupai, nėra dar ko lįsti į IBKR. Kaip nėra ko laikytis fūros kategorijos Regitroje, dar neišmokus važinėti su lengvąja.

- Nuo 100 iki 300 Eur/mėn: čia jau atsiranda pasirinkimo laisvė. Aš asmeniškai jau eičiau (ir ėjau) į IBKR, nes žinojau, kad pajamos tikrai stipriai ir gana greitai augs bei investicijoms skiriama suma dvigubės per ateinančius 1-2 metus. Aktualu ką tik karjerą pradedantiems jaunuoliams, kur algos augimo trajektorija eksponentinė, o anglakalbės sudėtingesnės sistemos negąsdina.

- Nuo 300 Eur/mėn.: IBKR paskyra bei VWCE & chill, tiesiog kas mėnesį atliekant pirkimus bei, prireikus, turint pigią prieigą ir prie kitų investicinių priemonių. Jau neminint saugumo bei brokerio patikimumo.

- Vienu ypu 1,000-100,000 Eur investicija: tik IBKR, nes IBKR yra tik transakcijos mokesčiai bei neegzistuoja valdymo mokesčiais pačiam brokeriui. Aš pats gavęs šešiaženklę sumą, ją vienu ypu (lump sum, nieko neskaidant) suinvestavau per kartą į tą patį VWCE per IBKR dar 2022-aisiais. Ir po to dar kartą 2024-aisiais.

Registracija į Interactive Brokers (IBKR)

Einate į IBKR web’ą ir pradedate onboarding’ą per jų registracijos nuorodą, tiesiogiai.

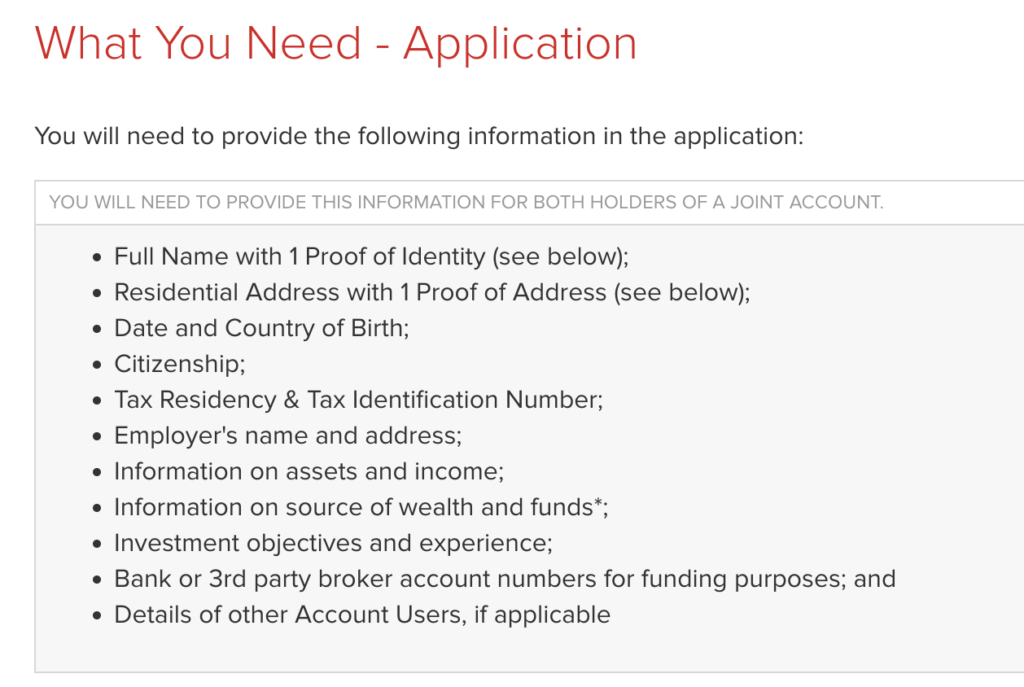

Registracija nėra iš lengviausių. Visgi į pinigų instituciją registruojatės, ne į forumiuką.

Reikės nemažai dok’ų ir tapatybės, gyvenamosios vietos tvirtinimų ir taip toliau, bet vieną kartą praėjus – niekas daugiau niekada nejudins. Apačioje prisegu ko reikės.

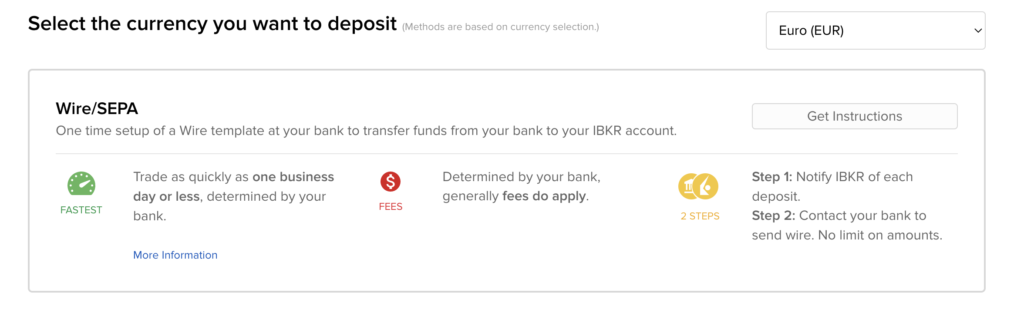

IBKR pinigų papildymas

Lėšas pervedu tiesiog paprastu europiniu SEPA pervedimu, tad nieko nekainuoja.

Pervedu 1,000 Eur, gaunu 1,000 Eur – dažniausiai dar tą pačią dieną, pavedimą atlikus iki kažkelintos ten valandos.

Svarbu, kad pervedant lėšas, būtina susikurti „Deposit” pranešimą pačiame IBKR. Na, čia, kad jie žinotų ir virtualus bankininkas lauktų su krepšiu priimti jūsų įkrentančius euriukus. Tokį aš asmeniškai esu susikūręs reguliarų, kas mėnesį, mano pervedamai sumai. Tuomet šio žingsnio nuolatos kartoti nereikia.

Šio nepastebėti sunku, nes Deposit mygtukas kabo jau tik prisijungus pirmame lange.

Swedbank’e, savo pagrindiniam banke, savo ruožtu turiu susikūręs mokėjimo ruošinį su IBKR detalėmis ir tiesiog, įkritus algai, kas mėnesį pervedu norimą sumą. Paprasta, net nežinau ką čia daugiau aiškinti.

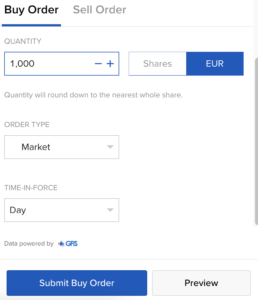

Kaip nusipirkti norimą akciją ar ETF per Interactive Brokers?

Aš IBKR esu pirkęs vieną vienintelį dalyką – savo mylimą visų galų meistrą VWCE. Kodėl perku tik pastarąjį – esu jau aprašęs ne kartą čia, čia arba neseniai ir čia.

Pirkimui irgi – spaudžiate Trade ir iššokusiame lange vedate norimo finansinio vieneto trumpinį arba pilną pavadinimą. Mano atveju – VWCE.

Aš visuomet perku tik Market price (Order type), nes dugnų ar kritimų negaudau. Kiek kainuoja, už tiek ir perku. Šis žingsnis leidžia norimą vienetą nusipirkti tuo pat metu, už tiesiog tuo metu esančią mažiausią kainą. Viskas, sveikinu, jūs oficialiai investuotojas.

Neseniai parašiau atskirą įrašą parodant kaip pažingsniui įsigyti savo pirmąjį ETF’ą per IBKR.

Dažnai užduodami klausimai apie Interactive Brokers

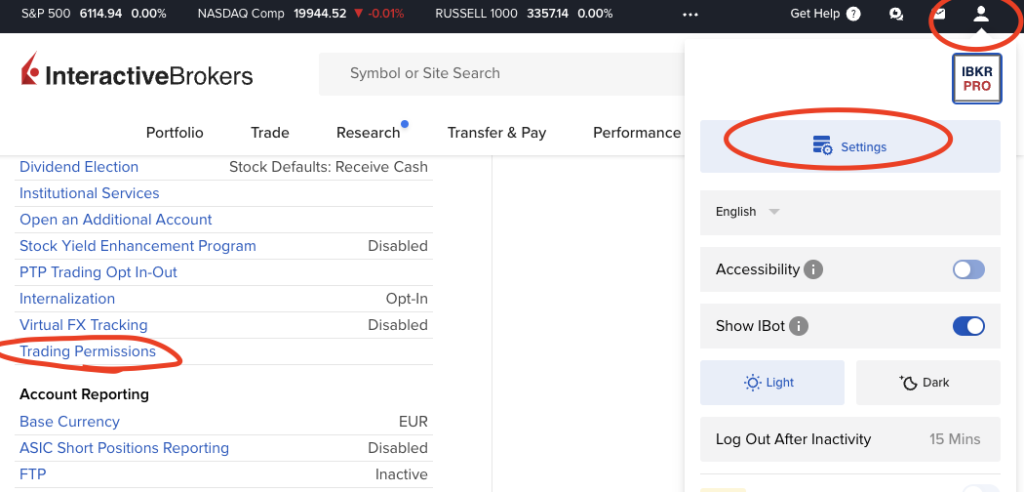

Kokie Trading permissions reikalingi norint prekiauti ETF’ais?

Aš turiu tik Stocks ir Bonds leidimus, kas man leidžia pirkti ETF’us.

Svarbu: norint kaip aš pirkt VWCE, reikia Vokietijos rinkos leidimo, nes default’u VWCE perkamas iš Xetra arba Miuncheno biržų. Paprasčiausia turbūt atsidaryti visų Europos šalių leidimus ir tiek.

Trading Permissions galite keisti savo profilyje:

Ar yra minimali portfelio reikalinga suma?

Ne. Seniau buvo $2000, dabar panaikinta. Pradėti galima realiai nuo 0 Eur.

Kokią paskyrą (Account Type) rinktis?

Pasirinkimai du – Individual ir Joint Account.

Aš turiu Individual, nes mano žmonai neįdomu logintis ir žiūrėti grafikiukų. Iš tiesų net bijotų, kad kažką pridirbs, finansų valdymą ji iš’outsource’inusi man.

Bet, priklausomai nuo jūsų antros pusės, galima kurtis ir Joint. Žinau, kad būnant santuokoje ir kuriantis Individual Account, būsite paprašyti žmonos leidimo disponuoti šeimos turtu.

Plačiau apie skirtingus Account Types čia.

Gal dabar painvestuoti kokiam kitam startupe, o paskui pereiti į IBKR?

Na, startupiukuose tie mokesčiai dažnai paslėpti kitur. Ar tradings fees, ar kainų spread’e, ar valiutų keitimo mokesčiuose. Už kažką jiems valgyti irgi reikia. O trumpas painvestavimas neaiškioje platformoje gali turėti skaudesnių finansinių nuostolių. Ir ne, čia aš net nekalbu apie bankrotus ir scam’us. Kalbu apie situaciją, kai pagaliau subręsite finansiškai ir savo investicines priemones norėsite išsinešti kitur, o startupiukas brokeriukas tokios galimybės dažnai neduoda.

Aš šito vargo ateities šešiems nuliams perkelti nenorėjau, tad rinkausi brokerį visam gyvenimui. Kaip supratote, aš tingus bei ištikimas investuotojas – tik vieno visam gyvenimui noriu ir brokerio, ir ETF’o. Juolab, kad pastarasis yra užtektinai pigus, nes euriukas už transakciją ne itin nuskriaudžią net patį smulkiausią investuotoją.

Reziumė

IBKR yra jūsų Lidl’as.

Generalizuojant – pigus brokeris, bet renkant kažkokius nišinius pavyzdžius, nebūtinai pigiausias. Užtektinai patogus ir aiškus, bet kartais gali praleisti pusvalandį ieškant degtukų ir nebūtinai turėti ko atsiklausti, nes klientų aptarnavimas nuefektyvintas iki galiukų vardan mažesnių kąštų.

Tačiau žinomas, patikimas bei solidus. Valdomas jau virš 50 metų ir išgyvenęs visas iki šiol patirtas krizes be sukrėtimų. Suteikiantis pasitikėjimo, kad kas parašyta, taip ir yra – tiek su kainomis, tiek su siūlomais produktais, tiek su pirkimo sąlygomis.

Na, ir be abejo, mylimas vakariečių. Bet vis labiau įsimylimas ir lietuvių. Pala, čia aš apie Lidl’ą ar jau apie IBKR? Pasimečiau… 😅

Bet kokiu atveju – investuoti reikia taip pat kaip ir valgyti. Nuolatos, mažomis porcijomis, be didelių pertraukų, o kurioje krautuvėje apsipirksite, čia jau detalės. Bet, kadangi jau turime prieigą prie bene geriausios investicinės krautuvės Europoje bei US, kam tas vargas veliantis į kažką kitko neaiškaus?

Ir čia, žinoma, yra tik šališka vieno blog’eriuko nuomonė.

Įdomu sekti toliau?

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

This marketing content is provided by a paid Influencer of Interactive Brokers. Influencer is not employed by, partnered with, or otherwise affiliated with Interactive Brokers in any additional fashion. Influencer is a customer of Interactive Brokers. Interactive Brokers and Influencer have entered into a cost-per-click agreement under which Interactive pays Influencer a fee for each clickthrough of the Interactive Brokers URL posted herein. This content represents the opinions of Influencer, which are not necessarily shared by Interactive Brokers. The experiences of the Influencer may not be representative of other customers, and nothing within this content is a guarantee of future performance or success.

Interactive Brokers provides execution and clearing services to its customers. Interactive Brokers makes no representation and assumes no liability to the accuracy or completeness of the information provided in this Influencer communication. None of the information contained herein constitutes a recommendation, offer, promotion, or solicitation of an offer by Interactive Brokers to buy, sell or hold any security, financial product or instrument or to engage in any specific investment strategy. Investing involves risks. Investors should obtain their own independent financial advice and understand the risks associated with investment products and services before making investment decisions. Risk disclosure statements can be found on the Interactive Brokers website.

Ar galima pirkti ne pilna etf per ibrk? Pvz uz lygiai 300 eur? Nes jeigu etf kainuoja 100 eur dabar, tai ok, patogu, bet pvz srx8 kainuoja beveik 400 eur, tai sudetinga butu per ibrk kas men uz fix suma, nebent jau ir ten galima pirkti dalimis?

Galima, plačiau čia: https://ibkr.info/article/3416

Bet aš asmeniškai nesu įsijungęs, tai negaliu patikrinti ar tikrai kiekvienam ETF’ui ir ar galima SRX8.

Negalima ETF, tik stock.

Dekui uz irasa, kol kas investavau i Swed, atsizvelgdamas i neaktyvumo mokesti IBKR ir tipines savo investiciju sumas.

Kadangi esu vienas is irase apibudintu jaunuoliu ir alga greitu metu kils, bus galima greiciau judet i IBKR 🙂

Sveikas, o bet taciau jeigu as jau pasikures captrader, kurie yra kaip ir entrance to ibkr ( tiksliau buvo) rekomenduotum ten ir likt ar bandyt kuo greiciau persikelt i ibkr kol suma neisaugo ? nes realiai jungiuosi per ibkr ir viska darau per ten 🙂

Nežinau tokių ribinių atvejų. Ar kuo nors tau geriau buvimas Captrader? Jei ne, tai kam ten būti?

Perkėlimas turbūt bus tiesiog formos užpildymas, kaip man buvo su TradeStation de-link’inant paskyrą.

Sveikas, gal esi kituose savo straipsniuose aprašęs anksčiau jau, kaip atlikai de-link’ą su TradeStation’u? Ar reikia rašyti TS (o gal IBKR?) supportui, kad nori atlikti de-linką?

Parašyk TSG support’ui ir tau atsiųs formą užsipildymui. Tik tiek. 😉

Ačiū už įrašą! Nes prasitrankyta per pasaulį po pavienius nepastovius darbus, jokių pensijų iš valdžios negresia, tai va kažkas konkretaus bent kaip pasitvarkyti reikalus. Einu bandyti investuoti. Ačiū!

Iš Revolut pavyko persivesti visus assetus į ibkr. Tai matyt, kad nėra išvestinės priemonės.

Gal plačiau, kaip tai padaryti, nes tokios opcijos Revolute nematau?

Man pagal šitą instrukciją pavyko persivesti akcijas iš Revolut į IBKR, tiesa tik pilnus vienetus.

https://www.reddit.com/r/Superstonk/comments/q6tuzx/revolut_how_to_transfer_shares_to_ibkr_a/

Dėkui. Naudinga bus žinoti tokią info, kad yra būdų išsivesti akcijas iš Revo.

Draudimo sumos IBIE mažesnės, lyg 22000.

Joint acount privalumas – nelaimės atveju antra pusė turi priėjimą prie sąskaitos be jokių susirašinėjimų su brokeriu.

O tu naudoji Interactive Brokers? Robor?

Ar kažką kitą?

IB

Puikiai padirbėta!

Man kaip tik laiku toks straipnis – po NT paskolos padengimo liks laisvo casho.

O kaip ten su paveldėjimo klausimais? Ar sąskaitos pasirinkimas neturi esmės?

Kitas klausimas – parduot dalį ETF’o vienetų ar teko? Nėra niuansų su pinigų pasigrąžinimu?

Dėkui!

Paveldėjimas viskas gerai, bet turint žmoną, geriau kurtis Joint account. Bus tiesiog lengviau. Bet ir Individual account viskas gerai, tik užtruktų šeimai, kol biurokratija suvaikščiotų.

Parduot neteko dar, bet čia ne tas brokeris, kur abejot vertėtų. Kaip sakiau – viešai kotiruojama įmonė, veikianti jau penkiasdešimtmetį, tai nėra vakar sukurta Ponzi-schema/startupas, tad šito niuanso net netestavau 😀

Šiaip tai tas paveldėjimo klausimas man esminis – dėl ko vis tik renkuosi Robur Swedbanke. Įsivaizduokite važiuoja visa šeima automobiliu, į juos įvažiuoja koks beprotis su fūra, abu tėvai žuvo, maži vaikai gale sėdėjo ir gyvi liko… Ar kas nors žinos, kad šeimos visos investicijos buvo kažkur IBKR…

Taip, Swed’o sąskaitos turbūt greičiau ir automatu suvaikščiotų mirties atveju, bet IBKR paveldėjimas egzistuoja ir sutvarkytas. Tai menkas argumentas jei tik toks.

IB gali nurodyti contact person, tipo jie su juo susisieks jei taves negales rasti.

Taip pat, ka as padares, tai uzrasiau bendra info ant lapuko apie musu disponuojamus finansus ir kur jie, bei idejau i seifa namie. Manau, svarbiausia, kad zinotu jog tokie yra, o mirties atveju tikrai atgaus

Kaip ten yra su valiuta per IBKR? Vis dar iki galo nesuprantu, kada kur ką rodo eurais, o kur doleriais (pvz, prie cash, prie pačio etf’o..)

Tai pati, kuriantis paskyrą, gali pasirinkti kokia valiuta nori paskyros. Beveik visais standartiniais atvejais paskyros reikia eurais, nes tuomet paprasta su pavedimais. Pas mane viskas eurais, dolerio ženklo net nesu matęs niekur. :)) bet aš prekiauju tik EU.

Mano supratimu paskyros valiuta yra aktuali tik apskaitai/ataskaitom. As turiu nusistates paskyros valiuta EUR, nes lengviau viska suvokti, kai pazistama valiuta. O saskaitos papildymus atlieku visai kita valiuta ir tam paskyros valiuta neturi itakos.

Sveiki,

apžvalgą papildyčiau keliais sakiniais apie tai, kad IBKR suteikia 3 įrankius prekybai, kiekvienas iš jų turi savo privalumus ir trūkumus.

1. Per naršyklę jungiantis prie IBKR portalo. Šis būdas man pasirodė pats paprasčiausias tinkamas naujokams.

2. Per mobiliąją programėlę. Turi daugiau galimybių nei pirmas variantas. Aš ją naudoju tik peržiūrai.

3. Per IBKR TradeStation programinę įrangą, kuri diegiama į kompiuterį. Turi daugiausia funkcionalumo, bet naujokams gali būti per sudėtinga ir gąsdinanti vartotojo sąsaja. Bet aš naudoju šį variantą, nes čia aš galiu pasirinkti kurioje biržoje aš norių pirkti norimą produktą, pvz. ETF, jei tuo ETF prekiaujama skirtingose biržose, kurios taiko skirtingus įkainius. Galutiniame rezultate aš portfelyje turiu tą patį ETF, tik pirktą konkrečioje biržoje su mažesniais mokesčiais. Dažniausiai tai ne taip svarbu, ar sumokėti 1,25 eur ar 3 eur, bet jei yra galimybė sutaupyti kavos puodeliui, tai kodėl ne?

Puikiai, ačiū už papildymą! Truputį paredaguosiu ir papildysiu įrašą, vardan ateities kartų, taip sakant. :))

Aš asmeniškai naudoju tik web versiją, programėlė tik autentifikacijai. Kai turiu tik vieną vienintelį ETF’ą, nelabai ten yra ką tikrinti kaip sekasi portfeliui, haha.

Sveikas,

Idomus straipsnis. Bet kyla klausimu, jei jau ilgalaikis investavimas, kodel pvz., nerekomenduoji 3 pakopos PF’u su mazais mokesciais 0.4% Luminor Index ir Swed 0.6%? Juk kalbame apie ilgalaiki investavima, be to dar nuo imoku kiekvienais metais susigrazinama suma, kuria galima suinvestuoti. Tuos produktus kuriuos rekomenduoji, pardavus reiketu susimoketi valstybei nuo pelno dalies.

Ką reiškia nerekomenduoju. Vienas populiariausių mano įrašų yra apie pensijos III pakopą, kur esu aprašęs kaip ir kada apsimoka: https://sesinuliai.lt/pensija-3pakopa/

Sveikas,

Kiekviena menesi investuoju po 50 euriuku kol kas per Trading212, investavimo strategija ilgalaike. Gal geriau butu pereiti i IB ar dar rekomenduotum likti kur esu? Po 100-300 kol kas nebus galimybes skirti ilga laika,nes yra kitu svarbiu prioritetu.

Tai kaip ir rašiau įraše, su tokia suma aš asmeniškai turėčiau tiesiog Swedbank’o automatinį investavimą į vieną iš Robur fondų ir nesukčiau per daug galvos.

@sesiNuliai – ar kažkaip „atlinkinai” savo IBKR paskyrą nuo TSG?

Kaip ir tu, paskyrą kūriausi per TSG, nes tuo metu (prieš 1,5 metų) tai buvo pigiau. TSG niekad nenaudojau, viską dariau per IBKR. Tačiau dabar, turiu kažkokį ribotą funkcionalumą – pvz. nustatymuose net nematau savo IBKR Pricing Plan.

Parašiau IB supportui – atrašė: >>If you de-link from GFIS, you will no longer be able to access Tradestation. Please confirm if you would still like to proceed?<<

Nežinau, ar čia iš to gali būti kokių neigiamų pasekmių?

Nee, viskas gerai. Aš de-linkinau jau prieš daugiau nei metus. Niekas funkcionalumo prasme nepasikeičia, tiesiog tampi tiesioginis IBKR klientas su jų kainodara.

Ačiū už straipsnį. Įdomi nuomonė ką darytum tokiu atveju jeigu jau turi sukaupęs 6k+ eur sumą Robur fonde ir nusprendi pereit prie VWCE per IBKR. Parduot Robur ir viską kalt į VWCE? Ar visgi dėl kokių nors priežasčių paliktum sukauptą sumą Robur fonde ir pradėtum investicijas į VWCE nuo 0?

Aš palikčiau Robur’ą Swed’e ir tiek. Nieko tokio ir paskaidyti per brokerius, turėt skirtingose vietose. O šiuo atveju dar ir mokesčius deklaruot reikėtų ir potencialiai kažkiek GPM’o sumokėti jei pelno prigeneruota.

IBKR mokesčiai nuo sumos nepriklauso, tai todėl koks skirtumas, tegu sukasi Swed’e jau kas yra. Kita kalba būtų jei kokį prastą produktą su aukštais mokesčiais turėtum.

o kas negerai su pelno fiksavimu ir mokesčių sumokėjimų dabar, o ne kažkada tenais kai jau reikės traukt ataskaitas už 20 metų vykdytus pirkimus?

Prarandamas compound efektas. Pvz. jei portfelis nuo 100k paaugo iki 120k, tai 20k yra pelnas. Nuo to reikia sumokėti 15%, kas yra 3k ir jau investuota lieka 117k vietoj turėtų 120k. Per ultrą-ilgą viso gyvenimo laikotarpį skirtumas tikrai susidaro.

Bendra taisyklė tokia, kad kuo ilgiau nukelsi mokesčių mokėjimą, tuo didesnę vidutinę grąžą turėsi, all other things being equal.

O kodėl IBR screenshot’as su VOkietijos kainom, o ne Baltijos šalių? Nes ten Fixed % šiek tiek skiriasi.

Nes ten yra biržos iš kurios pirksi kaina, o ne „iš kur tu esi” kaina. Baltijos biržoje neprekiauju, o tarptautinius ETF’us visad automatiškai perki arba Vokietijos, arba Amsterdamo biržoje.

Matau tu pavedimus darai į Airijos IBKR padalinį (Vokietijos sąskaitą?) O aš kai bandau registruotis, man siūlo su Vengrais sutartį pasirašyti, atseit jie Europos klientus aptarnauja. Aš nesu įsitikinęs Vengrijos valdžios stabilumu.

Ar saugiau turėti sutartį su Airiais?

Gal tokiu atveju depozitorijus irgi ten, saloje? 🙂

Man čia truputį random gavosi, kad pas Airius atsidūriau. Buvo metas, kai Europą airiai aptarnavo ir tiek. Suprantu tave, man irgi ant dūšios ramiau, kai paskyra Airijos jurisdikcijoje, bet ant popieriaus per EU viskas vienoda, tai vien dėl to brokerio neatsisakyčiau.

Nelabai randu ar IB taiko ETF saugojimo mokesčius, pvz. Swedbank iki 30k netaiko tokio mokesčio, bet paskui atsiranda. Gal žinot kaip su IB?

Kaip rašiau – ne, netaiko.

„IBKR kainodara gali pasirodyti sudėtinga, bet registruojantis pasirenki Tiered tipą ir realiai moki po 1.25 Eur per transakciją perkiaujant ETF’ais kol suma neviršija 2,500 Eur.

Virš 2,500 Eur per kartą moki 0.05%, kas nuo 3000 Eur yra tiesiog 1.50 Eur.

Viskas. Kapyš. Daugiau jokių kitų papildomų mokesčių. Nei inactivity fees, nei valdymo mokesčių, nei kažko kito. Tiesiog susimoki už kiekvieną transakciją ir eini toliau gyventi savo gyvenimą.„

Ar galima pasikeisti mokėjimo planą po užsiregistravimo? Ir kaip tai padaryti?

Taip, viskas įmanoma, esu aprašęs čia:

https://sesinuliai.lt/ibkr-mokesciai/

Pora pastebejimu:

1. Jei esi lietuvis is Lietuvos.. sąskaitą turi ne IBRK o IBCE. Jokie ten US ar UK reguliavimai negalioja. Galioja tik vengriškas (kuris nebūtinai yra blogesnis) tik dėdė Orbanas man nelabai patinka. Ir kontora ne milijardinė kotiruojama biržoje o mažytė „dukterinė” nei istatinio nei turto nelabai turinti.

IBCE is licensed and regulated by the Central Bank of Hungary (Magyar Nemzeti Bank). Kaip su airiška kontora į kurią pats nudreifavai nežinau, bet itariu tas pats. Čia filijalai reguliuojami per kelias jurisdikcijas (toks buvo UK, reguliuojamas ir US ir UK.. ten daliai turto apsauga iki puses liamo buvo. Jei papildomo draudimo neperki.)

2. IBRK akcijos priklauso tau… bet laikomos ne tavo, o IBRK vardu (bendra praktika tokia). Ir jei brokeris (IBCE) prisidirbs.. ir parduos ką netaip.. galima eiti smagiai į minusą (jei motina netrauks už kupros). Tiesa, Vengrai draudimą turi 100k EUR ekvivalenta… forintais. Beje, Vengrai akcijų nuosavybės klausimą labai įdomiai išsprendė: brokeris kas mėnesį provalo reguliatoriui teikti, kiek kuri sąskaita kokiu vertybinių turi (jei gerai suprantu nuasmeninta info, prikabinti ant tarpinio ID). Tiesa.. veikia jis gana keistai: info dažniausiai buna prieinama gerokai pavėluotai.

3. Ne visiems ETF’ams pavyksta pralysti su 1.25 mokesčiu. Kai kuriuos (jei Eurais nori pikri) leidžia imti tik per italų ETF biržą.. ten kažkaip pritaiko dvigubai 🙂

Šiaip, kolkas, IBCE naudojuosi.. nors mane fašistuojantys komunistai gazdina. Kols sumos nedidelės, miegu gana ramiai, bet kai portfelis mažumėlę padidės, gal perbėgsiu pas Saxo (tą kur Danijoje, ne Kaimanuose) ar dar ką. Bet ten, kad normalius įkainius gauti reik bent 100k (geriau 250k turėt) ir būt registruotam kur nor vakarų europoj… Plius visokie saugojimo mokesčiai…

Sveiki, labai geras straipsnis, kuris sudėjo visus taškus ant i raidės. Kiek pavyko prisiskaityti, prisidomėti, tai užtraukau gan nemažai laiko, apie 2 metus, nusprendžiau skirti dėmesį ETF’ui. Tik dabar iškilo klausimas, pavyko susikurti IBKR accountą, tik niekaip nepavyksta gauti permission, kad galėčiau prekiauti ETF, vis rašo, kad nepakanka informacijos gauti tokį leidimą. Niekaip nepavyko rasti informacijos, kad tinkamai užpildyčiau finansinę informaciją šiam leidimui, gal jūs galėtumėte kažką pakomentuoti, nukreipti tinkama linkme, ar galbūt žinote kokia finansinė informacija tiksliai turi būti užpildyta? Akcijomis prekiauti leidimą turiu.

Priklauso nuo to ką bandai pirkti. Kaip rašiau įraše, VWCE pvz. reikia georgafinio Vokietijos permission’o, nes pastarasis parduodamas Vokietijos Xetra biržoje. Gal perki kažką iš kažkokios regioninės biržos?

Tai būtent ir bandau pirkti VWCE, bet kaip suprantu atsidariau accountą su kuriuo galiu tik stocks pirkti, o norinti pirkti ETF reikia permissions. Šiuo atveju reikėtų bandyti Vikietijos permission’o? 🤔

Swedbank saugojimo mokesčių nuo 100000eur galima išvengti. Tereikia kreiptis dėl privačios bankininkystės paslaugos. Jos vartotojams nėra eilių banke, nėra saugojimo mokesčių ir mažesnis mėnesinis mokestis – 0,7eur už banko paslaugas.

Kaip suprantu tu VWCE perki su USD? Tai EUR platformoje konvertuoji į USD? Iš anksto dėkui už kantrybę ir atsakymus.

Nee, viską perku EUR. Persivedu EUR ir įsigiju EUR, jokių konvertavimų.

Ačiū už atsakymus :).

Tai čia konkrečiai perki VWCE.DE būtent? 🙂

Yep, bet tas .DE tiesiog biržą nurodo, šiaip pats turto vienetas toks pat.

Taip ir supratau, tik pas mane nėra .DE, nors pasirinkau Germany stocks’us irgi. Galvojau, gal kažką ne taip pasirinkau. Dabar nusistačiau visą Europą dar.

Sveikas, as turiu pasirinkes 7 skirtingus ETFus, kuriuos periodiskai uzpirkineju swedbanke. Visu ju suma dabar apie 10000 EUR. Ar rekomenduotum persimesti i IBKR su ta salyga, kad rasciau tuos norimus ETFus. Aciu

Rekomenduoti aš nieko nedrįsiu, bet reguliariai užsipirkinėti 7 ETF’u per Swed’ą turėtų būti labai nelogiškai brangu. Čia jau ne bendra portfelio suma svarbu, o kokius komisinius tau kas kart nuskaičiuoja. Bet kokiu atveju, IBKR tiesiog mokėtum po 1.75 Eur/transakciją, kai Swed’e ETF’ų pirkimas vaikšto po 7 Eur/vnt. ir daugiau.

Ar visur yra būtinas sutuoktinio sutikimas norint investuoti? Tiek per Swed klausiu, tiek per IBKR investuojant. O gal yra dar kokių alternatyvų? Sutuoktinis prieš tokias investicijas, tačiau savo finansus norisi pačiai valdyti.

IBKR tikrai prašo, Swed nesu tikras. Šeimos turtas yra bendras, visgi, tad svarbu turėti sutarimą. Gal kiek ilgesnis kelias, bet siūlau edukuoti ir rasti bendrą sprendimą. Atsiųsk sutuoktinį į šį blog’ą, jei jau ką 😉

Ar tikrai reikia sutuoktinio sutikimo? Šiaip pačiam buvo ganėtinai keista,kad kuriant account niekur neklausė ar esu vedęs. Įdomumu dėlei pabandžiau parduot 1 poziciją, leido jokių problemų. Ar nekils ateityje problemų?

Nevisai taip. Perkant nereikia jokio sutikimo. Parduodant – sudėtingiau. Viskas priklauso kaip ir kada accounta atsidarei. Pagal įstatymus parduodant bendrą nuosavybę sutikimas reikalingas. Bet pas IBCE atsidariau asmeninę sąskaitą – jokio sutikimo nereikalavo..

Swede sąskaita atsidariau gerokai prieš vestuves… tai sutikimo neprasšo. Žmona atsidarė po vestuvių… tai pardavinėti negali 🙂

Va butent, as irgi atsidariau per IBCE, tai net nepamenu ar klause jog vedes esu. Parduot pabandziau,nereikalauja sutikimo. Cia manau labiau itakoja ar personal ar joint account darai. Tik ar nekils po to nesusipratimu su paveldejimu zmonai?

Reguliariai investuoju per Swed. Niekad nereikejo jokio sutuoktinio leidimo. Nezinau, kaip bus veliau, kai reikes ne pirkti, o parduoti:)

Pirkti be sutuoktinio leidimo gali, o parduoti ne 😉

Reikia sutuoktinio leidimo parduodant

Keli klausimėliai:

1. Intike belenkiek prisikaičiau ir ne iš lietuvškų šaltinių, ir labai daug kur kalba apie IRAs (Roth IRA, DB ISA ir pan.). Ar Lietuvoje toks dalykas egzistuoja ir ar eina/apsimoka naudoti investuojant į ETF?

2. Tai jei tarkim esu dar tik mokinys, 18 m., ir pajamų neturiu, bet vis tiek planuoju investuoti 50-100€/mėn. iki kol turėsiu normalių pajamų, tai man kurtis Swedo Robur iki kol pasieksiu 150-300€ ir planuosiu dar didinti – pereiti į IBKR? Ar nebus didelių kaštų už perėjimą ir pan.?

3. Jei per Sweda investuoji, kurią paskyrą rinktis – savo santaupų? Juk ne einamų lėšų :Dd O gal atskirą turėti investavimui ir santaupų palikti divindendams gauti už laikymą?

ŽIAURIAI ŽIAURIAI AČIŪ UŽ ATSAKYMUS!!! 🙏🙏🙏

Kamile, Swed sutikimo neprašo atsidarant sąskaitą ir perkant vertybinius popierius, tačiau norint parduoti sutikimo jau reikes.

Anksčiau prašydavo Swede…sutuoktinio įgaliojimas su terminu, bet rašai pvz iki 2050 metų, ir daugumai tai tik vienas kartas ☺️

Sveikas, šešinuliai ir jo sekėjai. Kokia būtų asmeninė nuomonė dėl didesnio ETF vienetų kiekio užpirkimo (apie 30k eur) vienu sandoriu. Skaidyti į smulkesnius ar vienu ypu nupirkti per IBCE?

Sveiki. O kokį rekomenduotumėte pasirinkti pricing plan – tired ar fixed. Greitai perbėgus akimis fixed atrodo pigesnis.

Iš įrašo: „IBKR kainodara gali pasirodyti sudėtinga, bet registruojantis pasirenki Tiered tipą ir realiai moki po 1.25 Eur per transakciją perkiaujant ETF’ais kol suma neviršija 2,500 Eur.”

Rasau po daugiau nei metu su puse, taciau norejau paklausti ar vis dar naudoji Tiered plana? Man perkant ETF po 1000 eur kas pora men yra pigiau tureti Fixed (moku 3.5eur uz tranzakcija) kai tuo tarpu Tiered ima po 5+ eur). Ar as cia kazko nesuprantu? 🤨

Už 1000 eur tiered ima 3.75 man, kaip už pirmą transakciją. Irgi skaičiai nesutampa.

gal pavyko išsiaiškinti kodėl nesutampa skaičiai?

Rimtai ? Klausi investavimo patarimo anonimines internautų benruomenės ?

Nėra labai racionalus sprendimas.. bet savo trigrašį ikišiu: viskas priklauso nuo to kuo tiki. Ar tais analitikais, kurie tvirtina, kad iki metų galo dar koki 30% krisim. Ar tais analitikais, kurie suokia, kad čia jau dugnas, ir rudeniop kai visi grįš iš atostogų, kai šausim į viršų.. ar tais, kurie mano kad panašiam lygi dar kelis metus stumdysimės.

O jei rimtai viskas priklauso nuo konkrečios situacijos. Kiek reikšmingi pas tavie tie 30k, ką už juos žadi pirkti, kiek laiko laikyti, kokia rizikos tolerancija ir t.t. Pasiūlyčiau su finansų konsultantų pasikalbėti, bet nesu tikras ar LT yra tokių. Kiek pačiam teko susidurti… visi bandė parduoti kažkokius produktus, už kuriuos komisinius gauna.

good piece. Ar yra pvz LT/swede kazkoki specialius „mokestiniai brokerage accountai” kur mokesciai gryzta arba yra automatine fiskaline apskaita? nors tie accountai buna paprastai brangesni – tavo sutaupyti mokesciai (gpm) gali buti daug didesni nei brokerage fees sutaupymai. Kiek zinau Vokietijoj ir Austrijoj visi naudoja tokius vietinius (brokerage) accountus nes tiesiog labiau apsimoka.

Sveiki,

nežinau ar kas susidūrėte su tokia situacija, kaip aš, tačiau mano account’e (portfolio -> cash report ) ties currency nurodytos dvi valiutos: eur (šita valiuta yra mano pagrindinė), ir USD. Problema, kad ties USD nurodyta suma yra su minuso ženklu. Nuėjus dar giliau (portfolio allocation -> short) matosi, kad ši su minuso ženklu cash pozicija yra kaip short nurodyta. Googlinau, ir nežinau ar gerai supratau, tačiau kažkokiu būdu matyt „pasiskolinau” pinigų iš brokerio. Account type – margin, tačiau viskas ką pirkau: keletas skirtingų ETF ir pavienės akcijos, jokių shortinimų ar options’ų. Gal kas turite minčių kaip tai galėjo nutikti? beje, kaip suprantu brokeris už šią „paskolą” dar ir palūkanas nuo manęs nuskaičiuoja. Kaip tą cash minuso poziciją panaikinti? bandžiau daryti „close balance”, beveik viskas pasidengė, tačiau liko dar -0,54 usd, kurių negaliu panaikinti.

sveiki, Tomai, turiu tą pačią problemą, rodo skoloj virš 2 USD, o USD valiuta jau seniai neprekiauju ir acc cash, gal radote sprendimą? Aš maniau tiesiog išsikeisiu į USD ir užsidengs, mokesčio berods nėra, ir rodo kaip dividendai tik su minuso ženklu, o ataskaito kaip short.

Sveiki, gal kažkas žino o gal buvo susidūręs ir galetu pakomentuot kaip tai vyksta.. ar galima savo esama IB acc perkelti į Lietuva iš kitos šalies?

Dekoju 🙂

O su Revolut viskas seniai aišku ir iki galo – perkamos realios akcijos kaip ir kituose brokeriuose tavo vardu. Žinau nes perku akcijas, gaunu pakvietimus balsuoti akcininkų susirinkime, balsuoju kaip akcininkas, viskas veikia 🙂

Sveiki,

Mano IBKR account: cash, valiuta USD, Kolkas pirkdavau tik akcijas USD. Dabar noriu pirkti ETF už EUR. Keitimo i EUR neleidžia daryti (nurodo, kad reikia cash keisti į margin). Kaip nupirkti? Tiesiog pirkti ir IBKR automatiškai konvertuos į EUR? Ar yra kitas variantas?

Automatiškai konvertuoja. Jei turi ir eurų ir USD tai nuskaitys visus eurus ir kažkiek USD.

Nesuprantu, kodėl IBKR geriau negu ROBUR? Perkant tuos pačius USA, tik mažesniu mokesčiu. Iki 30k.

Mokesčiai ne mažesni. Akcijos ne tos pačios. Yra limitai. Fondo sudėtis bet kada gali keistis. Ne tas pats, brol.

Nežinau ar bus atsakymas į komentarą, bet šaunu.

Turiu šiokią tokią finansinę pagalvę (5ke), po defaultu kaupiu antroj pakopoj bei su darbdavio pagalba trečioje. Šiuo metu galėčiau prasileist apie 1ke ne į santaupas, bet į IKBR arba Swed Robur. Vėliau, priklausomai nuo situacijos pildyčiau esamą investiciją, tačiau nesu garantuotas nei kokiu intervalu nei po kiek, nes alga nespėja tiek kilti, jog drąsiai galėčiau mėtytis pinigais. Ar verta išvis sumerkti tuos pinigus kažkur?

Jei labai trumpai – taip, verta. Pradžia sunkiausia. Nusipirkuss gym’o narystę visiškai nereiškia, kad eisi į gym’ą. Bet be gym’o narystės tu garantuotai neisi į gym’ą. Panašiai ir su investicijomis.

Ta pirmoji investicija yra pati svarbiausia, nes atveria tau duris investuoti ir toliau bei įneša skin in the game. Tuomet ir aktyviau blog’us apie finansu skaitysi, ir turėsi motyvacijos didinti savo pajamas ar susigalvot varkių, kad turėtum ir toliau ką investuoti.

Tad, vien vertinant tą 1k Eur ir tiek info kiek pateikta čia – vienareikšmiškai siūlyčiau investuoti. Swed Robur kol kas pilnai užteks, nekomplikuojant.

Ačiū:)

Sveikas. Ačiū tau už išsamius patarimus! Naujokams pats tas 🙂 Tik va, su pirmuoju pirkimu pastebėjau, kad Commisions yra ne 1.25eur, o 3eur. Ar čia taip greitai pakilo nuo birželio mėn., ar kažką ne taip darau?

Turi pasikeisti account type iš fixed į tiered. Atsidaręs IBKR, paspausk ant savo profile viršutiniame dešiniame kampe, tada:

Click Settings > Account Configuration > IBKR Pricing Plan -> Select Tiered

Pakeitimai įsigalios sekančią dieną.

kad ir po laiko, įmesiu, kad būtų vėliau skaitantiems – mano atskiras įrašas apie IBKR mokesčius bei kaip susitvarkyti viską, kad būtų pigiau:

https://sesinuliai.lt/ibkr-mokesciai/

Sveiki, kiek tikrinau VWCE valiuta yra USD ir nėra All-World FTE kurio default currency būtų EUR? Ar nėra nepalanku investuoti į USD FTE, ypač su esamu EUR-USD valiutų kursu?

Remiuosi šios svetainės duomenimis:

https://www.justetf.com/en/find-etf.html?query=all++world&groupField=index&replicationType=replicationType-sampling

Bandau pirkti ETF, ar 3eur yra mažiausias komisinis mokesti, kurį galima mokėti perkat tokiomis sumomis? Pries perkant pasikeičiau plana į „IBKR Pricing Plan:IBKR Pro; Stocks: Tiered”

VWCE Bought 5 Filled 95.39 476.95

Bot 5 @ 95.39 on GETTEX2 12:50 PM Commission: 3.0

VUSA Bought 1 Filled 74.656 74.656

Bot 1 @ 74.656 on GETTEX2 12:49 PM Commission: 3.0

Sveiki, gal kas susidūrė su pavedimu iš SEB į IBKR. Nurodant gavėjo šalį JAV – prašo 13e mokesčių (nuo 100e). Turbūt reiktu per Revolut vesti, ten mažesni mokesčiai?

Tai kad Lietuva priskiriama Vengrijos padaliniui. I JAV nereikia nieko pervedineti. Europiniai pavedimai nemokami.

Sveiki,

O kaip yra su Third Party Fees?

Juk IBKR rodo, kad pasirinkus Tiered planą papildomai gali būti taikomi tokie mokesčiai:

– Exchange Fees

– Clearing Fees

– Regulatory Fees

Ar VWCE atveju jie netaikomi? Jei ne, kada jie taikomi?

Aprašiau visus IBKR mokesčius čia:

https://sesinuliai.lt/ibkr-mokesciai/

Ar yra galimybė Individual account’e pasidaryti atskirus portfelius vaikams ir dar tiksliai nurodyti, kad jie paveldėtų, kai jiems bus 18 metų ir pan.?

Sveiki,

Atsidariau IB paskyrą ir pabandžiau pervesti 100USD. Pavedimas iš mano SEB sąskaitos į JPMORGAN CHASE JAV.

SEB’as nuskaičiavo 13eur kominsinius, viskas ok.

Rezultate po poros dienų IB įkrito 82USD, čia kaip suprantu JPMORGAN CHASE pasiėmė tuos 18USD (nors internete visur randu, kad incomming international wire transfers šiame banke apmokestinti 15USD).

Man kyla klausimas ar šie komisiniai fiksuoti ir/ar priklauso nuo kitų sąlygų(pvz. pavedimo sumos), nes norėčiau persivesti didesnę sumą į IB ir norėčiiau būti tikras dėl įkainių.

Ar kas nors turi patirties?

P.S. konvertuoti turimų USD į EUR ir pervesti į IB SEPA pavedimu nenoriu.

Ačiū

Tai pirk už eurus ir nekainuos pavedimas į Vokietijq. Dauguma JAV akcijų gali pirk Europos biržose už eurus.

Problema perkant amerikietiškus ETF’us

Trading Restricted

This product requires a KID in a language approved for your country. Retail clients can trade packaged retail products only if an appropriate KID is available. More information is available in https://ibkr.info/article/4718 .

Ir pas mane ta pati problema. Gal robertai radai sprendima?

Amerikietiškų ETF’ų europiečiai pirkti negali. Tačiau mes turime sukurtas beveik kiekvieno kopijas, reikia tik susirasti europietišką alternatyvą.

Sveiki, gal kas turite IB kontaktinius el.pastus?

Nes niekur neina rasti, o prekiauti neleidzia, nes raso:

YOUR ORDER IS NOT ACCEPTED. IN ORDER TO OBTAIN THE DESIRED POSITION YOUR EQUITY WITH LOAN VALUE [182.99 EUR] MUST EXCEED THE INITIAL MARGIN [8581.98 EUR]

Ar tai reiskia, kad saskaitoje turi buti ne maziau nei 8581,98 eur?

Ar pavyko isspresti sita problema?

čia jau kažkur ne ten „užbridote” tikrai. Čia ir margin įjungtas, ir į skolą bandoma pirkti.

Sveiki,

ačiū už įdomius ir lengvai suprantamus tekstus.

Dėl Robur: esu visiškai naujokas, todėl įdomu, pagal kokį kriterijų geriausia rinktis konkretų robur fondą (be didelių skaičiavimų)? Kuris pigiausias pagal mokesčius?

ir kokiu periodiškumu yra nuskaičiuojami valdymo ir einamasis mokesčiai?

Sveiki,

Ar tiesa, kad pasikeitė komisiniai IBKR Web Portal?

Nes dabar perkant VWCE, tarkim, už 50€, mokęsčiai gaunasi 3,38€, o ne 1,25€. Žiūrint per settings, tai mano mokęsčių planas toks: „IBKR Pricing Plan: IBKR Pro; Stocks: Tiered”.

Kokius komisinius mokate Jūs pirkdami VWCE per IBKR Web Portal?

Man irgi virš 3eur priskaičiuoja

man irgi

Ar kas nors turite atsakymą/sprendimą?

Sveiki, gal kažkas iš aktyviai investuojančių IBRK platformoje galėtų papasakoti, kaip čia yra su costs? Perkant norimą indeksą man irgi priskaičiuoja 3.8 eur: 2.5 eur Commisions (Entry & Exit) ir 1.3 eur (Exchange and Regulatory fees)

Ar pavyko išsiaiškinti, kodėl tiek nuskaičiuoja? man įvedus kuo didesnę sumą, tuo daugiau mokesčių rodo, nors nustatytas planas Tiered.

Tik ką pirkau 8 vienetus VWCE su 1.25eur komisiniu. Pasirinkau pirkti pagal vienetus, nes tada estimate’ą rodė kur kas geresnį – nuo 1.25 iki 2.55 eur. Galbūt pagal pinigų sumą būtų tas pats, tiesiog estimate’o viršutinę ribą rodė vos ne 10 eur.

Prieš tai įsitikinau, kad turiu tiered planą, pasidariau trading permissions visos Europos ir pasikėliau investment experience į porą metų ir good knowledge. Nežinau, ar tas turėjo kažkokios įtakos, tiesiog bandau pagalvoti, ar tai gali būtų susiję.

Man taip pat perkant rodo 3.8 imant per eur. estimate rodo nuo 3 iki 3.75 fees

Paskaitykite naują mano įrašą: https://sesinuliai.lt/ibkr-mokesciai/

Jeigu dar bus problemų, rašykite tiesiai ir žiūrėsime. Matau jūsų, kuriuos charge’ina daugiau, nemažai, tai dabar ir pats labai noriu suprasti kur čia šuo pakastas. ;D

kad ir po laiko, įmesiu į komentarus. Rekomenduoju susitvarkyti viską kaip pas mane, tuomet bus mokami 1.25 Eur/transakciją. Viską aprašiau čia:

https://sesinuliai.lt/ibkr-mokesciai/

Sveiki,

kalusimas dėl Vokietijos vertybinių popierių pirkimo leidimo? Kur tuos leidimus galima užsipildyti? Niekaip nerandu IBKR puslapyje.

Kaip keisti trading permissions su screenshot’ais rodžiau čia:

https://sesinuliai.lt/ibkr-mokesciai/

Sveiki,

Kaip išvengti šio punkto (o gal nereikia vengti) – „Market orders add 5% at the credit check step. You may try using a limit type orders or reduce your order size.” Ar tiesiog kaskarta perkant reiks minusuoti 5% nuo norimos investuoti sumos?

Perkant ‘rinkos kaina’ reikia sužaisti šitą žaidimą, nes IBKR nežino už kokią tą rinkos kainą pavyks jums nupirkti norimus vienetus, tai rezervuoją šiokį tokį perviršį. Aš pažaidžiu įvedant kiekį ir taip, visuomet sąskaitoje lieka truputis likučio, bet tikrai ne 5% sumos.

O ar nėra jokio mokesčio parduodant ETF?

Yra, identiški transakcijos mokesčiai kaip perkant. Tai priklauso nuo sumos, bet min. 1.25 Eur arba 0.05% nuo sumos.

Kaip atsidaryti visus Europos šalių leidimus?

Tiesiog prie prekybos leidimų pasirinkti norimas rinkas. Panašiai kaip esu aprašęs gauti ETF’ų prekybos leidimą.

Sveikas. Sakai jog mėgsti automatizuoti, tai FYI yra galimybė IBKR recurring investments. Jei per web, tai Trade > Recurring investments.

ačiū! Šis komentaras paskatino pasidaryti ir pagaliau aprašiau procesą atskiram įraše:

https://sesinuliai.lt/ibkr-mokesciai/

Labas! Ar vis dar investuotum i Robur Access Edge Global, jei menesine investavimo suma butu ~200/men.? Jei taip, ka rinktumeisi?

Aciu ♥️

Žinoma. Žmonos pusėje taip ir darome, toliau kas mėnesį automatu prasisuka į Robur Access Edge Global. 🙂

O per swedbank galima pirkti VWCE ir ten laikyti? Ar apsimoka?

Galima. 🙂 Labai brangus įsigijimas (bet tai vienkartinis mokestis), o po to laikymas nieko tokio. Pvz., jeigu mano mama turėtų kokius 30k ir prašytų suinvestuoti, tai nupirkčiau jai VWCE per Swedbank’ą (su dideliu komisiniu) ir tegu ten guli. Kita kalba, jeigu planuojate investuoti kas mėnesį (ar net kas ketvirtį) reguliariai – tuomet Swedbank’as tikrai per brangus.

Atsidarius IBKR sąskaitą ir nusipirkus VWCE – atsiranda pasirinkimas „close position”. Aš puikiai suprantu, kad aktyvių treiderių tai dažniausiai naudojama opcija (ar pelną pasiimti, ar nuostolį stabdyti), bet „Buy and Hold” atveju aš norėčiau, kad tokia opcija būtų išvis užrakinta, kad nepaspausti per klaidą.

Gal būtų kokių patarimų? 😉

Patarimas tiesiog nespausti. 😀 šiaip neužsiclose’ins iš karto, ten dar keli paspaudimai po to reikalingi, renkantis ir tvirtinant.

Gal gali paaiškinti kur reikia nueiti ir kaip susigeneruoti ataskaitą kurią reiktų pateikti VMI ? Penkis metus investuoju į IBKR ir perku tik VWCE ir dar neketinu parduoti bet ten taip viskas sudėtingai suvelta su tom ataskaitom kad neaišku kaip tai padaryti.

Tau kadangi teko parduoti jau dalį akcijų, ar viską sumeta toje ataskaitoje FIFO principu ar reikia rankinio darbo pridėti ?

Ačiū

hey, viskas paprasta, bet aišku pirmą kartą atrodo neaišku 😀 aš naudojausi IBKR defaultiniais nustatymais. Išsitraukiau Activity Statement ir tiesiog už visus metus tokį įmečiau į VMI. Kaip pelną įrašiau IBKR nurodytą „Realized Profit”, kuris yra paskaičiuotas pagal FIFO default’u. Ir tiek. 😉

Sveiki,

Na vis bandau išsiaiškinti IB kainodarą ir niekaip man nesigauna, kad už sandorį mokėčiau tik 1,25 eur. Bandau pirkti visaip, ir vnt, ir pagal sumą eur, priskaičiuoja didesnius mokesčius. Gal galėtumėte paaiškinti, ką darau ne taip?

Kainodara parinkta tikrai teisinga tiered.

Aš taip pat turiu tokia pat problemą. pvz. norit nusipirke VWCE už 500 eur paskaičiuoja 5,67EUR mokestį. Ar pavyko rasti kaip sumažinti komisinį mokestį?

Tas pats kas Simonai + pasitikrink ar tikrai kainodara Tiered pagal šį gidą https://www.ibkrguides.com/clientportal/pricingstructure.htm

laba! Ar jau išties pabandei nusipirkti, ar čia tas „commission estimate” kur išmeta prieš perkant? Ten kartais nesąmones rodo ir šiaip „rezervuoja” daugiau pinigų. Jeigu kainodara tikrai Tiered, siūlau suvesti tą patį ir nustatyti Limit Order už kažkokia sumą, turėtų parodyti arčiau 1.25. Market Order ten prirezervuoja papildomų fees, nes nežino už kokią kainą ir iš kokios biržos pavyks nupirkti. Bet šiaip superka visad pigiai. 🙂

O realiai dar siūlau ir nusipirkti, kad pamatytum kiek išties nuskaito. Gali būti, kad net neturi problemos.

tiek klausimų, kad parašiau net naują įrašą: https://sesinuliai.lt/ibkr-mokesciai/

jeigu vis dar bus problemų, galite parašyti privačiai. Dabar jau pačiam azartas suprasti kur čia šuo pakastas. 😀

As zadu investuoti didesnemis sumomis. Prasau paaiskinti kaip suprasti „None” Maximum per order kai pasirenkamas Fixed. Ar nera ribos ir mokescio suma priklauso tik nuo Value? Tuomet neaisku kam toks nepalankus „Fixed” apskritai egzistuoja. Jei egzistuoja, tai kazkokiu atveju jis yra palankesnis. Kokiu?

Reiškia, kad nėra maksimumo nepriklausomai nuo sumos, kai Tiered yra 29 Eur maximum. Tai nors ir 1M Eur investuoji, kainuos tik 29 Eur.

Fixed apsimoka aktyviai prekiaujant ir darant daug transakcijų. Tiesiog perkant ir laikant, tai beveik visuomet labiau apsimokės Tiered.

Ačiū už atnaujinimą 2025-02. Esu visiška aktyvaus investavimo pradinukė, bet panašu, kad čia radau tai, ko norėjau. Turiu nusipirkus 3 NT nuomai, 30k įdėjusi į „SB Alternatyviųjų investicijų fondą III“, 25k padėjusi į SB indėlį pusei metų, dar 5+5 paskolinti per LetInvest platformą. Kas mėnesį atlieka po 4k, kuriuos kažkur reikia padėti, taip pat po kelių mėn sugrįš tie 25k iš SB bei atkeliaus papildomi 15k. Galvoju po kokius 2,5k/mėn dėti per IBKR į VWCE, o ką daryti su likusiais? gal neprotinga visus čia kišti? ieškau pasyvaus investavimo perdaug nesukant galvos, nebereikia vertės labai išauginti, bet labai svarbu saugumas (man 50 metų). Kiek laiko dar dirbsiu ir turėsiu kas mėnesį tuos atliekamus 4k – nežinau (5 metus turbūt tikrai, o ar tikrai dirbsiu dar tuos likusius iki pensijos 10-15 metų – nežinau). Ką būtų protinga daryti mano situacijoje?

Pirma, tai sveikinu, nes viską darėte labai gerai, kad tiek turto užgyventa.

Antra, nenoriu dalinti finansinių patarimų, nes visuomet yra „it depends” elementas, tai tiesiog pasakysiu, kad pats jau turiu virš 300k sudėjęs į VWCE per IBKR ir tęsiu pildymus kiekvieną mėnesį. Būdamas jūsų vietoje, taip pat dėčiau viską į VWCE per IBKR ir nesukčiau sau galvos. Tiek vienu kartu ateinančias investicijas, tiek mėnesinius sutaupymus.

Dėl saugumo – jis reiškias skirtingus dalykus skirtingiems žmonėms. Jeigu norite saugumo, kad tikrai nepradings jūsų santaupos, tai čia saugu. Bet jeigu norite saugumo, kad suma auga tik į viršų ir niekada žemyn – tai čia to negausite. Tam yra fiksuotų palūkanų indėliai, bet jų grąža kaip jau turbūt žinote yra maža. Rinkos gali kristis 10-30% per vieną kartą ir per 10-15 metų beveik neabejoju, kad taip pasitaikys. Bet rinkos gali ir pakilti +30% per vienus metus (kas buvo pernai), tai maloniai stebėsite augančias santaupas.

Iki pensijos dar vistiek toli, turite 3 NT nuomai, kurie (kaip suprantu) generuoja pajamas kiekvieną mėnesį. Jūs jau turbūt SORTED, gudriai pamodeliavus, turbūt į pensiją galite išeiti ir po 5 metų, naudojant NT nuomos pajamas (ar net pardavus tuos NT) ir palikus VWCE toliau akumuliuotis kol prireiks.

All in all, man čia sprendimas akivaizdus, bet aš aišku jau temoje kurį laiką. Tik atėjus, tikiu, gali būti nedrąsu taip „paprastai” išspręsti šį klausimą. Bet žinokite, šitas paprastumas iš tiesų yra teisingas atsakymas. 🙂 Jei nedrąsu, siūlau dar paskaityti literatūros – tiek mano blog’e, tiek kur kitur. Perskaitykite Pinigų psichologiją, pakels pasitikėjimą šiuo paprastu sprendimu. 🙂

Liuks,Egle,mano situacija irgi panaši.

Sveiki,

Ačiū už išsamų ir aktualumo neprarandantį straipsnį!

Visgi, bandau lyginti Swedbank Robur Global Edge ir VWCE per IBKR mokesčius.

IBKR:

0.22% ETF mokestis per metus + 1.25 eur IBKR vienkartinis įsigijimo mokestis

Per metus susidaro 3.22% (kas mėnesį investuojant 500 eur)

Swed Robur:

0.33% (metinis valdymo mokestis) + 0.07 % (vieneto pirkimas) = 1.17% per metus.

Ar kažką praleidau?

Čia Dovydui atsakiau į panašų klausimą. Ne tik mokesčiuose esmė, nes yra ir pigesnių variantų nei jūsų čia du svarstomi.

Sveiki,

Ačiū labai, kad dalinatės savo patirtimi ir pamokote. :). Jūsų įkvėptas, aš jau kraustausi į IBKR ir ruošiuosi pirkti VWCE. Trumpas klausimas: pasirinkus VWCE man parodo pavadinimą VANG FTSE AW USDA IBIS2. Čia viskas gerai? Tas „USDA” pavadinime man kelia nerimą. Atrodo, kad perku kažką JAV doleriais. 🙂

Viskas gerai – tas. Pas mane taip pat vadinasi.

Puiku. Ačiū!

Man tas pats klausimas kilęs buvo, ačiū už patikslinimą

Sveiki, prisiregitravau IBKR, ar reikia papildomai teikti kokius nors dokumentus dėl mokeščių, kad Airijoje neiškaičiuotu daugiau negu 15 %.

W8-BEN formos reikia dėl US. Dėl Airijos aš nieko nepildžiau, nors ir kabo pranešimas IBKR. Ten reikia pildyti jei gauni dividendus (aš negaunu).

Jei būtų aprašyta kaip investuoti „vaikų” vardu, kad nesimaišyti su mano investicijomis tai bučiau dėkingas. Kažkaip skaitant forumuose ir IBKR insteukcija, nelabai pagaunu kaip pasidaryti vaikų acountą 🙂 Ačiū iš anksto

Labai nesigilinau, nes dar pačiam nėra aktualu, tačiau aš asmeniškai už paprastumą ir, manau, tiesiog pirkčiau kitą ETF’ą vaiko vardu savo IBKR sąskaitoje. Galite rinktis – IWDA, WEBN, gal dar kokį. Bus tas pats VWCE, tik kitu pavadinimu ir šitaip žinosite, kad čia vaiko pinigai. 🙂

Kur rasti informacijos apie investavimą,apie terminus dar nieko nežinančiam,tik pradedančiam domėtis,kur investuoti,kad būtų saugu ir būtų galima mokytis toliau investuoti

Visą tėkmę kaip skaityti naujiems sudėjau čia: https://sesinuliai.lt/naujiems/

O šis įrqašas yra visa ko pradžia: https://sesinuliai.lt/kaip-pradeti-investuoti/

Sveiki, dėl IBKR vidinės politikos nėra registruojama paraišką, gal kas daugiau susidūrė su tokiu atsakymu? „remdamasi reguliavimo lūkesčiais ir bendrovės politika.”

Laba, tik pradėjau sekti ir iš kart įsitraukiau 🙂 Turiu konkretų klausimą. Nors IBKR’e pirmus ETF įsigijau prieš metus, bet ši platforma man vis sunkiai įkandama. Pvz. dabar sugalvojau nuspirkti Vanguard S&P 500 UCITS ETF (VUAA), bet nesuprantu kodėl visi, kuriuos matau VUAA rodomu USD, pvz WANG S&P500USDA. Ar tai reiškia, kad perkant konvertuos mano EUR į USD?

Yra dvi valiutos – kokia treidinama, ir kokia denominuota. Natūralu, kad norint pirkti S&P500 ETF’ą, kurį sudaro USA įmonių akcijos ir jos treidinamos US biržose – ETF’as bus denominuotas USD ir pavadinime matysime USD. Bet pirkti galite (ir rekomenduoju) eurais, tad VUAA toks ir yra jeigu pasirinksite tinkamą biržą (galima pirkti ir svarais Londone). Siūlau naudoti justETF patikrinimui: https://www.justetf.com/en/etf-profile.html?isin=IE00BFMXXD54#overview, kuriame rasite visus Europai prieinamus ETF’us.