2025 Q2 investicijų apžvalga. Apie pensijos pakopas, cash laikymą ir norimą portfelio balansą.

Kažkaip aplankė įkvėpimas, tai prisėdau apžvelgti investicijų ir metų pusiaukelėje bei susiskaičiuoti viščiukų.

Šiaip pas mane ne itin kas keičiasi, tad ketvirtinius dažnai praleidžiu, bet šį kartą portfelyje buvo keletas pokyčių, o galvoje sukasi apmąstymai, tai noriu sudokumentuoti.

Na ir kaip visad, kažkiek su protingesniais pasitarti.

Tai apžvelgiu kaip gi sekėsi investuoti, pamąstau ką daryti su pensija, kaip žiūriu į cash, ir kokį idealų turto split’ą norėčiau išlaikyti.

tl;dr; toliau per IBKR kas mėnesį perku VWCE ir tiek. 😀

Na, o prieš skaitant, priminimas – nesilyginkite su kitais, nes comparison is a thief of joy. Vienas skaitytojas man rašė, kad šešiNuliai mirė. Čia po to kai, portfelis išaugo, nes tapau nebe toks relatable ir kaip dabar Jonui iš Radviliškio jaustis su savo 3k investiciniu portfeliu, kai čia skaito apie 100x didesnį.

Taip, pirmiausia, suprantu ir šiek tiek sutinku dėl to relatable. Bet užsidirbau savo jėgomis ir visą tai netgi aprašiau – kaip uždirbau ir išleidau 300k, tikiuosi, įkvėpdamas ir kitų paieškoti įdomesnių atlygio sistemų nei tik alga. Nuoširdžiai? Man pasisekė, bet sėkmę visgi pasiklojau, tad sorry not sorry.

O antra – man Lebron’o James’o ar Jeff’o Bezos’o problemos irgi atrodo svetimos, kai kalbame apie įmonių pirkimą, private jet’us ar kokias nors planuojamas vestuves (hehe, paliečiant aktualijas). Bet kai tiek Lebron’as, tiek Bezos’as sako, kad jiems vienas esminių ilgaamžiškumo prioritetų yra reguliarus 8h miegas kiekvieną naktį, tai aš jau klausau ausis suglaudęs.

Nes jei šie piliečiai su visais pasaulio pinigais ir priėjimu prie visų įmanomų longevity ir produktyvmo hack’ų vistiek sako, kad miegas yra #1 ir jie net prie savo super-užimtumo randa 8h kokybiškam nakties miegui, tai kas aš toks, kad neturėčiau tiek laiko ar ieškočiau kažko gudriau?

Tai panašią logiką pritaikykime ir investicijose. Aš skaitau blogus ir knygas kaip amerikiečiai užaugino generational wealth tiesiog investuodami į indeksą ir laiko ten drąsiai kas $4M, kas $20M. Tai kodėl aš su $400k būtinai turėčiau ieškoti kažko gudresnio?

O jeigu tu ką tik pradėjai investuoti ir nedrąsu žiūrėti į mano 400k portfelį, tai tebūnie tau 6nuliai būna realybės sprigtas. Jeigu jau aš su 400k tiesiog sėdžiu VWCE & chill, tai kokio velnio tu bandai diversifikuoti tuos savo 4,000 Eur, lyg diversifikacijos pačiame VWCE neužtektų? ;D

šešiNuliai investicijų portfelis

Naujai užklydusiems visuomet noriu priminti nuo ko čia viskas prasidėjo ir nukeldinti į savo 2019 portfelį, kuriame buvo visko – ir ETF’ų mišrainė, ir P2P su visais finbee, savy ir paskolų klubais, ir privatūs fondai, ir pavienių akcijų portfeliukas Revolut’e.

Aš visą tai praėjau, kad dabar atsidurčiau kur esu – su 90% portfelio VWCE ar panašiuose produktuose. Tad apžvelkime.

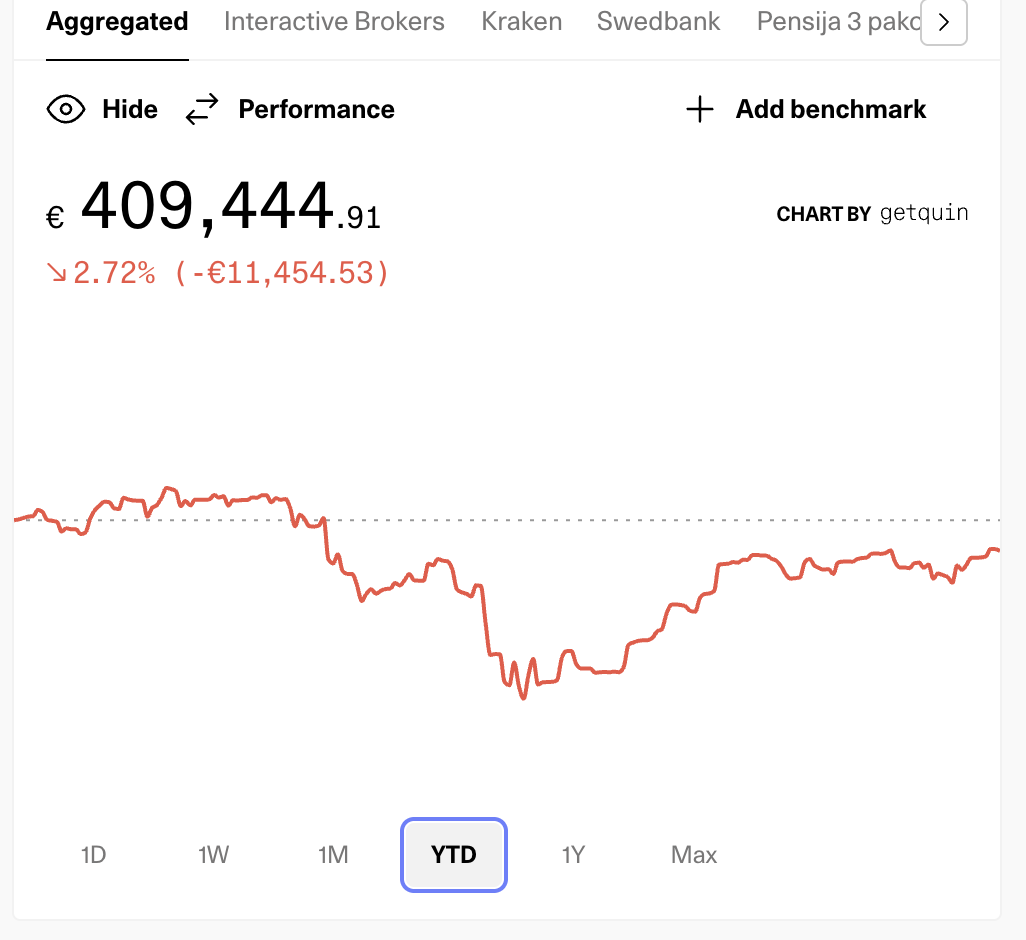

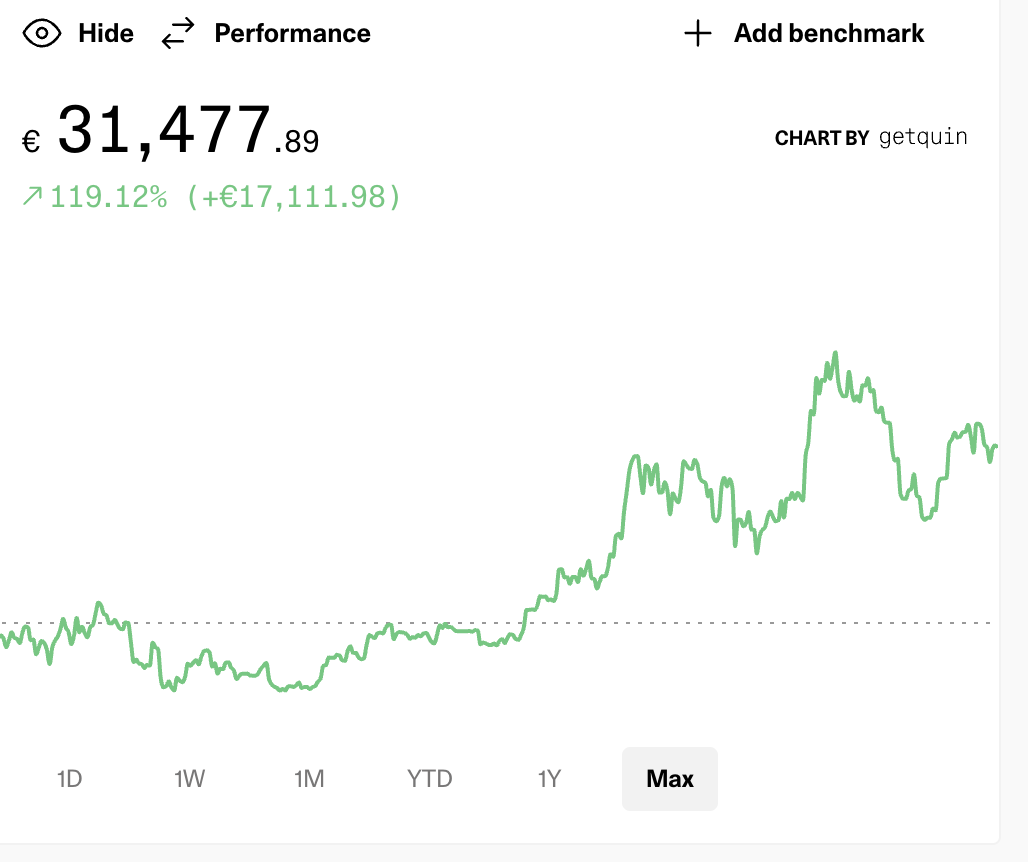

Bendras portfelis plius minus stabilus nuo Q1 apžvalgos ir stipriai sumažėjęs nuo 2024 metų apžvalgos.

Nuo metų pradžios portfelis sumažėjo realiai visu 100k ir to priežastys dvi:

- 70k sumokėjau VMI pagal deklaraciją už realizuotus opcionus. Šią išlaidą žinojau seniai, tiesiog lėšas laikiau indėlyje iki pat galo ir per beveik metus uždirbau virš 3k Eur pelno gaudamas 3.9% palūkanas.

- 30k iš indėlio išleidau asmeninėms išlaidoms → nupirktame būste reikėjo keisti baldus, atlikti mini remontą, keičiau automobilį.

Visos šios išlaidos buvo planuotos, tiesiog laikiau indėlyje ir šiek tiek butaforiškai iškėliau savo net worth. Iki tikros pusiaukelės į šešis nulius dar teks palaukti. ;D

Nors beveik viskas jau grįžo į all-time-highs, bet nuo metų pradžios vis dar esu minuse:

Minusas pagrinde iš VWCE ir jūs irgi galite susimėtyt – kaip čia yra, kad visos pavienės akcijos jau grįžo į aukštumas, bet pats VWCE (kuriame ir yra daug tų pavienių aukštomose esančių akcijų) vis dar minuse? Atsakymas yra valiutų svyravime. Mat doleris vien nuo metų pradžios dėl visų tarifų naujienų krito daugiau nei 10% lyginant su EUR, tai ir jūsų ETF’o grąža buvo paveikta.

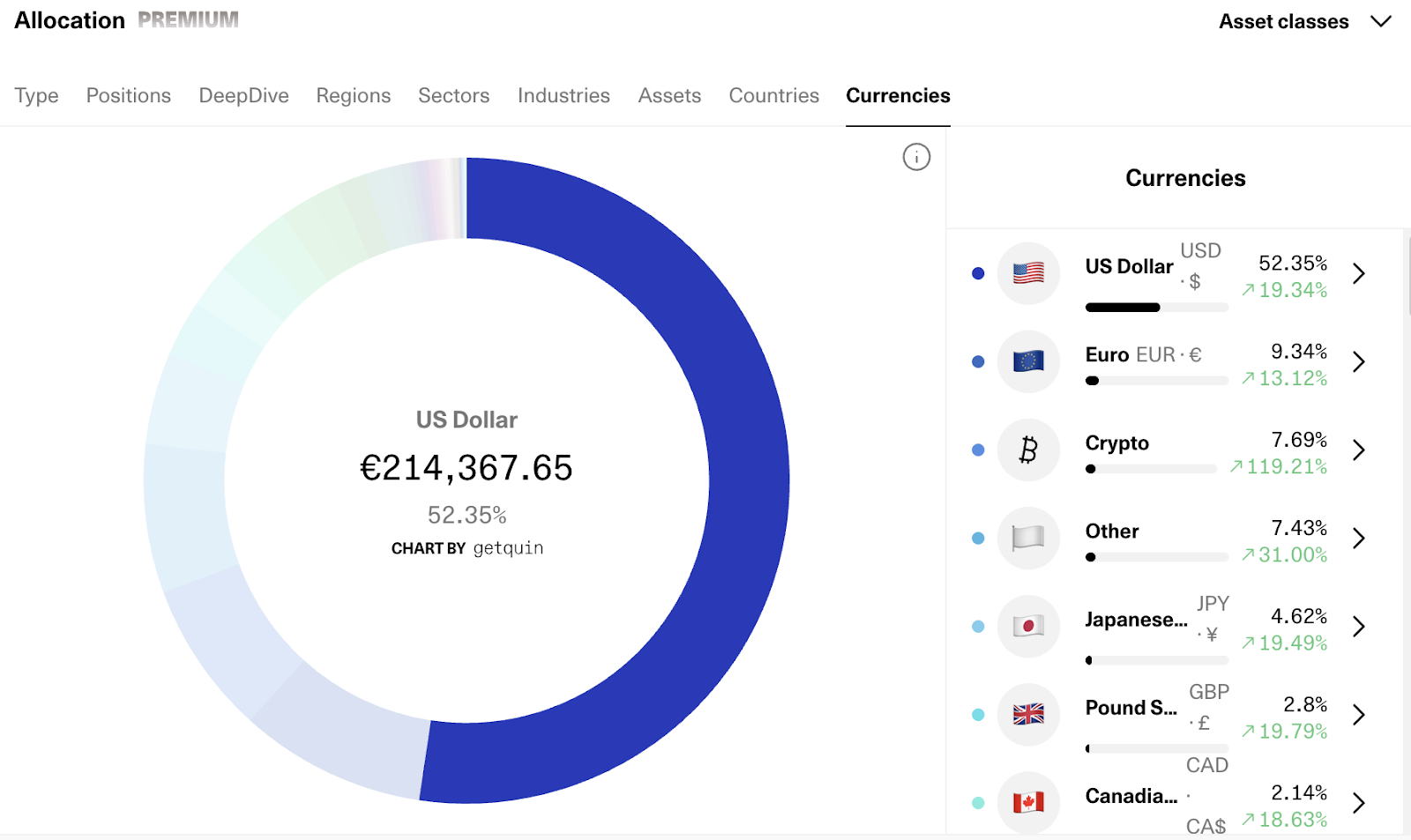

Prie ko čia tas doleris jei perkate eurais, klausiate? VWCE yra mums europiečiams sukurtas produktas, tad patogumui jo prekyba vykdoma eurais, bet pats fondas mums užperka tą turtą (apple ar amazon’o akcijas), be abejo, vietine valiuta, o VWCE sudėtyje apie 60% US įmonių akcijos, tad nori nenori vistiek dalyvauji USD/EUR žaidime.

Pvz., mano viso portfelio daugiau nei pusė vistiek yra doleriais, nors pačio dolerio nei vienoje sąskaitoje nerasi:

Ar galima to išvengti? Aišku galima, per currency-hedged ETF’us (koks VWCE nėra), bet tai papildoma paslauga, o papildomos paslaugos kainuoja. Galima rasti į VWCE panašių currency-hedged ETF’ų su šiek tiek didesniu valdymo mokesčiu. Mano nuomone – tai tik laikinas triukšmas ir ilguoju laikotarpiu viskas išsilygina. Šį kartą dėl valiutų „pralošėm”, kitą kartą išlošime. Tad aš renkuosi tai ignoruot ir judu toliau.

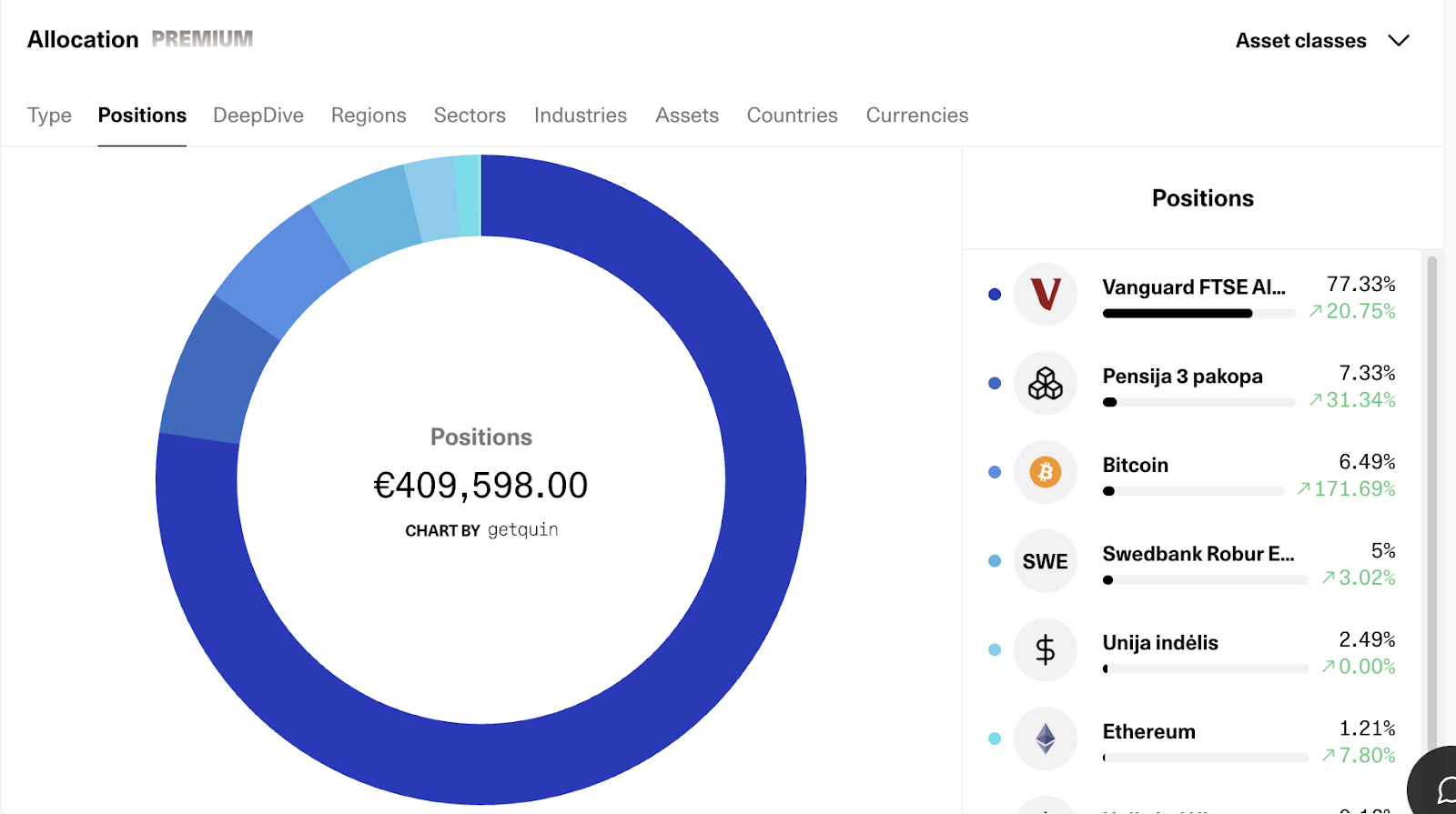

Dabar mano portfelis išmėtytas per 6 skirtingas kišenes:

Tai dabartinis split’as daugmaž toks:

- 82.33% VWCE & chill

- 7.33% pensija III pakopa

- 7.7% crypto

- 2.65% cash/unija

Toliau tęsiami reguliarūs papildymai:

- 1000 Eur/mėn per Interactive Brokers perkant VWCE

- 300 Eur/mėn per Kraken’ą perkant Crypto (200 BTC, 100 ETH)

Kokio portfelio aš noriu?

Dabar judu link tokio investicinio portfelio:

- 80% VWCE & chill investicijos į pasyvų indeksą

- 10% risky (šiuo metu crypto su BTC/ETH)

- 5% pensija

- 5% cash/indėlis

Aišku, šita dalis nuolat keičiasi ir pats matau skaitant senas apžvalgas, kad kažkiek procentas pasikeičia kasmet. Ne itin man tie procentai ir rūpi, gal visa esmė yra tokia:

- Noriu turėti didžiąją dalį investicijų pasyviame indekse. Kokioj platformoj, į kokį ETF’ą, kokiu būdu gali keistis eigoje. 60-90% šitaip.

- Noriu turėti exposure į šiek tiek daugiau rizikos. Buvo pavienės akcijos, šiuo metu tai crypto, vėliau bus gal kažkas kitokio. 10-15% šitaip.

- Noriu turėti tiek cash, kiek absoliučia verte man suteikia ramybę. Šiuo metu tai apie 20k Eur išmėtyti per įvairias sąskaitas ir įrankius. Gali keistis pagal gyvenimo situaciją. 5-15% šitaip.

- Noriu išnaudoti mokestines lengvatas. Tai buvo III pakopa per darbdavį, dabar viskas sustabdyta. Čia kokie 5-15% pagal situaciją.

Apie kiekvieną atskirai.

VWCE & chill arba investavimas į pasyvų indeksą

Šioje kategorijoje turiu net tris kišenes:

- IBKR su realiu VWCE & chill (314k Eur)

- Swedbank Robur Global Edge su feikiniu VWCE & chill. (20k Eur)

- Trading212 su testiniu VWCE & chill, dėl kitokių priežasčių. (2k Eur)

Čia įvyko maža rokiruotė: balandį už 10k pardaviau Swedbank Robur ir permetęs į IBKR nusipirkau VWCE.

Čia tada, kai viskas buvo kritę ir mano Swedbank’o pelnas buvo arti nulio, tai pamaniau puiki proga persimesti, neiššaukiant jokių mokesčių ir gal net neįtraukiant Robur’o vienetų į investicinę sąskaitą.

Pardaviau už 10k vertės tuo metu ir nusipirkau už 10k vertės IBKR. Aišku, Swedbank’o pardavimai suvaikšto tik per kokias 3 darbo dienas, tai laikinai panaudojau turimą indėlį, kad nepataikyčiau ant dar vieno kritimo (čia tada buvo periodas, kai vieną dieną +5%, kitą dieną -9% buvo normalu po Trump’o tweetų).

Kodėl apskritai turiu Robur’o? Net pats nežinau, tiesiog norėjau šiek tiek išskaidyti investicijas per brokerius, bet šiaip Swed’o produktai yra užprogramuoti būti blogesniais nei globalūs ETF’ai, tai nenoriu laikyti per daug.

Likę 20k Eur Swed’e tegu būna, bet prireikus lėšų šie būtų parduodami pirmiausia.

Kas čia per Trading212 sąskaita? Užsireginęs esu seniai, nes kaip atsakingas blogeris noriu būti up-to-date su naujienomis apie brokerius, o T212 gana populiarus tarp lietuvių. Bet iš kur ten atsirado pinigų?

Na, vienas iš mano mažų side hustle pradėjo generuoti šiek tiek pinigų – įkrenta tai $200, tai $400/mėn į sąskaitą. Darbo ten pradžioje tikrai įdėta, bet dabar labai pasyvu, tai ir tų uždirbamų pinigų nelabai vertinu. Jaučiuosi, kad juos gaunu už nieką. Kelis mėnesius jie tiesiog įsiliedavo į bendras pajamas ir kažkur išnykdavo, tai pamaniau pilnai atskirsiu ir pradėsiu sekti kaip ten sekasi, o, kad nedulkėtų, reikia kažkur suinvestuot.

Pamaniau, kad bus toks kaip ir stock-pickinim’o YOLO portfeliukas, bet įsimečiau ką gavau į T212 ir panaršius pusdienį net nekilo ranka pirkti pavienių akcijų. Tiesiog pasirodė loser’s game, nes arba turiu skirti daug laiko analizuojant ir renkantis akcijas (produktyviau laiką galiu praleisti kitose veiklose), arba bus visiškas YOLO į nesąmones, tai visgi pasidarė gaila net tų “nemokamų” pinigų ir tiesiog sudėjau viską į tą patį VWCE, tik kitoje platformoje. ANT TIEK AŠ NUOBODUS. 😀

Dar mąstau, gal yra koks ETF’as ant kurio galėčiau labiau pa’YOLO’inti? Mąsčiau mesti į kripto, bet tuomet reiktų kitos sąskaitos nei Kraken, nes šiuos pinigus noriu atskirti ir bent jau taip vesti mental buhalteriją side hustle’ui, kad suprasčiau kiek ten per laiką sugebėsiu uždirbti.

Lietuviška pensija (III ir II pakopa)

Turiu apie 30k, kuriuos sukaupiau anksčiau investuodamas per darbdavį į III pakopą. Pradėjau su INVL Extremio fondu, kurį po to perpirko Šiaulių Bankas, kuris po to persivadino į Artea, tai jei nuoširdžiai, sunkiai besusigaudau ką ir kur aš čia turiu. Pasižadėjau pasigilinti. Bet dabar ne apie tai.

Mano logika su šiais labai paprasta – palikti REALIAI iki senatvės. Tik dabar su visa ta II pakopos pokyčių suirute atsirado apmąstymų, kad gal reikėtų didinti?

Dėl II pakopos SAU, kol kas apmąstymai paprasti – tikrai nepaliksiu. Atsiimsiu viską ir sudėsiu kažkur. Aišku, ten ne kosmosas – turiu viso labo 5k Eur. Bet kur visa tai sudėti kol kas atviras klausimas.

Variantai du – arba viską į VWCE ir turėt vieną didelį nest egg’ą, arba kažkiek nukreipti ir į III pakopą, tegu bręsta iki realios pensijos (na, -5 metai nuo oficialios pensijos leidžiama išsiimti be mokesčių).

Planuoju padaryti atskirą prisėdimą ir apsvarstyti šiuos klausimus, nes pasinagrinėjęs LB III pakopos administravimo mokesčius, matau, kad tiek Artea (buvęs Šiaulių bankas), tiek GoIndex turi į VWCE panašios sandaros fondus su 0.59% ir 0.55% valdymo mokesčiu. Not great, not terrible, gyventi galima.

Bet kokiu atveju, iki sausio 1d. pokyčių dar visas pusmetis, tai turiu laiko ramiam tyrimui. Jei ką įdomaus sugalvosiu – būtinai pasidalinsiu atskiru įrašu.

Kaip jūs žiūrit į šias pakopas? Geriau turėt daugiau investicinių kišenių, kad ir ne iki galo efektyvių, ar kišti viską į vieną efektyviausią vietą?

Crypto

Crypto pas mane atsirado tik 2021 ir kaip tuomet sakiau – tiesiog norėjau edukuotis, turėdamas skin in the game, tai nusistačiau automatinį 300 Eur/mėn pavedimą į Kraken’ą, kur 200 Eur/mėn eina įsigyti Bitcoin’ui, o 100 Eur/mėn eina įsigyti Etheriui.

Edukacijos labai daugiau negavau, bet tas pats pavedimas sukasi iki šiol, tad per 4 metus gavosi +120% ir 30k dydžio portfelis, tai taip ir tęsiu.

Nėra, kad kripto mane labai domina ar esu labai didelis tikėtojas. Be BTC ir ETH, tiesą pasakius, papildomai esu girdėjęs gal 3 kriptovaliutas.

Žmonės sako, kad BTC yra kaip modernus auksas, tik viena bėda, kad vieno istorija yra 15metų, kito tūkstančio metų senumo, tad crypto dar net nepergyveno normalaus investavimo ciklo. Tiesa, po to kai prisikūrė Crypto ETN’ų, suinvestavo instituciniai, akivaizdu, kad crypto nebus tik kelių metų banga. Bet ar dabar amžinai generuos didesnę grąžą nei rinkos? Kas čia žino.

Tiesiog esu psichologiškai išskyręs apie 10% portfelio laikyti rizikinguose dalykuose, tad šiuo metu tai kripto. Renkuosi dalyvauti ir judėti su rinka, nors absoliuti suma jau kiek gąsdina ir yra tokia kuri jaustųsi praradus ir skaudėtų. Bet esu investavimo minimalistas ir nenoriu turėt daug įvairių kišenių po 2% portfelio, tad gaunasi visi cieli 10% tiesiog į crypto.

Žodžiu, HODL’inam toliau.

Cash arba indėliai

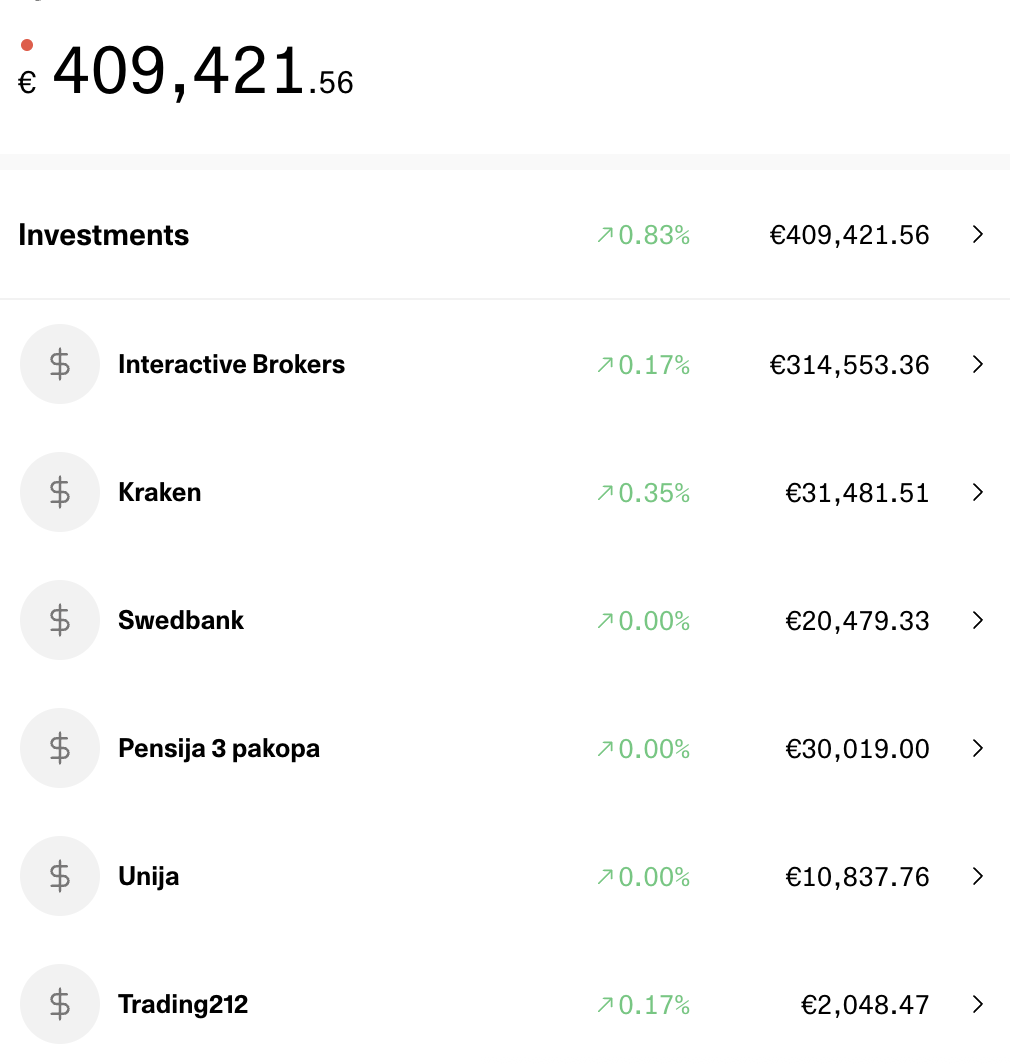

Turiu apie 4k cash tiesiog sąskaitose bei 11k ŠKU indėlyje su 3.9% palūkanomis.

Viso labo 3% portfelio. Kaip ir mažoka, bet apie tai nemažai mąsčiau. Kol portfelis buvo mažesnis, norėjau laikyti apie 10-15% indėlyje, kad būtų saugumo jausmas jeigu jau kas nutiktų ir prireiktų pinigų.

Bet saugumo jausmas matuojamas ne procentine išraiška, o absoliučia eurų suma, tad nutariau nekreipti dėmesio į procentus ir tiesiog turėti tiek, kad jausčiausi psichologiškai gerai.

Šiuo metu, prireikus pinigų, laisva ranka būtų likviduojama tokia tvarka:

- 4k cash sąskaitose

- 11k indėlyje

- 20k Swed’o Robur’e

Tai 15k tokių tikrų “grynųjų” ir 20k ale rinkose, kurios jei jau bus kritusios kai man jų prireiks – ką padarysi. Čia tiesiog prisiimu tokią riziką.

Dažnai mąstau kas tokio turėtų įvykti, kad man jau taip staigiai prireiktų šešiaženklės sumos. Vadinkite mane naiviu ar dar nemačiusio gyvenimo vargo, bet sunkiai sugalvoju.

- Avarijos ar remontai? Yra draudimas tiek būstui, tiek auto.

- Medicininė nelaimė? Tai yra SODRA. Jeigu ir nekompensuoja, nes reta liga ar sudėtingas gydymas, tai juk ne per naktį tokie dalykai išsivysto.

- Didelis pirkinys kaip automobilis? Šitie dalykai suplanuojami. Aš net būstą upgreidinant ar naują verslą pradedant tiesiog išsiėmiau lėšų iš VWCE.

Okei, dar kiti kartais sako, kad turi cash’o tam, kad rinkoms kritoms būtų už ką užsipirkti. Tai, mano nuomone, čia idiotiška, nes time in the market beats timing the market ir tiesiog laikant cash prarandama daugiau, nei po to išlošiama užsipirkus krentant. Bet žinoma, psichologiškai jautiesi genijus ir kažką aktyviai pagavęs, tai suprantu kodėl taip daro. 😀

Tai matot, aš labai nuobodus, mano fantazija ribota ir nelabai išneša. Padėkit! Kiek jūs laikote cash ar indėlių? Ir kodėl? Kam jų gali prireikti?

Reziume

Žvelgiant atgal, labai džiaugiuosi ką pavyko sukaupti ir nuoširdžiai esu dėkingas šitam blog’ui.

Nuo nulio pradėjęs domėtis investavimu per covid’ą iš neturėjimo ką veikti, kai darbdavys visus išsiuntė ant prastovų ir likau su 40% algos bei 2 darbo dienų savaite, dabar atsidūriau čia, kur galiu daryti apžvalgą keliems tūkstančiams skaitytojų ir mėtytis sumomis su penkiais nuliais.

Tik dėl šio blog’o pavyko išlaikyti discipliną, susitvarkyti psichologiją ir būti visiškoje finansų kontrolėje.

Ir priešingai nuo skeptikų, čia nėra “kaupimas bile kaupti”.

Jau dabar šis portfelis man duoda neapsakomą ramybę ir laisvę planuoti šeimą, dėlioti karjerą, vystyti verslą taip, kad nebūtų didelio nerimo dėl rytojaus.

Neslėpsiu, tikrai nesu visiškai ramus, nes čia dar ne tokios sumos, kad būčiau sorted for life, kaip sako už Atlanto. Plius, mano kasdienės pajamos nėra stabilios, nes pasirinkau rizikingą karjeros kryptį ir vystau savo verslą, tad versle galima greitai uždirbti, bet galima greitai ir sudeginti.

Bet kai pradedu nerimauti, imu visą portfelį ir padalinu iš 3,000 Eur, kad žinočiau kiek galėtume pragyventi kartu su žmona jeigu jau kažkas nutiktų ir abu prarastume darbus. Gaunasi 136 mėnesiai, arba kitai tariant – 12 metų. Nieko nei vienam iš mūsų neuždirbant, bet toliau gyvenant su 3k/mėn išlaidomis. Net taip bukai skaičiuojant – vistiek tai 12 metų ramybės.

Už tai ir esu dėkingas šiai finansų bendruomenei, kurią ne tik mokau, bet iš kurios ir mokausi.

A kaip laikosi jūsų portfeliukai? 😜

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įdomu diskutuoti ar stebėti diskusijas pinigų temomis? Prisijunk prie 5,000 narių aktyvios bendruomenės reddit’e 👇

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti

Del cash’o, tai mano filosofija yra tokia – idealiu atveju laikyti 12 men islaidas, kad galetum gyventi nieko nekeites (keliones, pramogos ir t.t.). Kazkas sakytu kad toks buferis yra per daug, bet man psichologiskai ramiau zinant, kad jei pajamos krenta i visiska nuli, tai turiu lygiai metus laiko per kuriuos galiu atsigaunti, o gyvenimas mano visai nesikeicia (nereikia kazko atsisakyti ar staiga taupiai gyventi).

Mano galva metai laiko yra labai daug susitvarkyti viskam. Daznai rekomenduoja 3-6 men islaidas laikyti. Tai 12 men tikrai overkill yra, bet uz tat labai saugiai jautiesi.

Pats dar turiu tik €10k kurie guli indeliuose, tai cia mazdaug dar tik 3 men islaidos, tai dar truksta man, tai palaipsniui didinsiu iki 6 men ir tada iki 12 men. Galutiniam variante kazkur apie €36,000 noreciau tureti.

Beje, jei taikant ta pacia filosofija tau, tai tu jau dabar turi tuos 12 men islaidas cash’o formatu (manau viskas ok su Swed robur), tai turetum ramiai miegoti. Cia mes tik snekam apie labai greitai pasiekiamus pinigus, kuriu tikrai prireikia cia ir dabar. Tai didinti manau visai nereikia. Jei reikes daugiau, tai bus galima tada jau pardavineti akcijas.

Aha, čia turbūt labai asmeniška. Aš gal dar nenudegęs, nors esu buvęs ir bedarbiu ilgesnį laiką, ir staigiai lėšų yra prireikę, bet man kažkaip nėr skaudu parduoti šiek tiek investicijų, net ir į minusą jeigu jau ką. Niekas izoliuotai nevyksta, tai aš vertinu ir žmonos santaupas, ir jos pajamas, ir šiaip gyvenimišką situaciją kur ar pajamos tikėtina augs, ar kris. 12mėn. laikyti indėlyje gal ir konservatyvu, bet tai gali būti strategijos dalis. Tuomet tavo atveju aš nelabai ištverčiau ir rinkos krentant turbūt pusę sumos įkiščiau į ETF’us. ;D

Kadangi lietuviams opi tema, o šį kart pats Gerbiams ją čiut čiut ir palietė tai norisi platesnio komentaro apie AUTO. Kokia logika buvo vadovautasi, ką išsirinkote. Ačiū.

labai čiut čiut paliečiau ir nelabai noriu išsiplėsti, ne mano tema. Nesu mašinistas, man svarbu važiuoja. 😀

O tai koks modelis bent pasakyk 😭

Klausimas ne į temą, bet nežinau kur paklausti:

IBKR atsiuntė prašymą pateikti tokį dokumentą: Ireland Interest Tax Form 8-3-6. Gal kas esat irgi gavę ir žinot kas tai?

Reziduoju Lietuvoje ir IBKR naudoju tik ETF periodiniams pirkimams.

Kažkur esu išsamiau atsakęs, bet dabar nerandu, tai pakartosiu paprastai ir aiškiai – jeigu per IBKR negauni dividendų, gali tiesiog ignoruoti ir nieko nedaryti. Pas mane jau 3 metus kabo šitas pranešimas, net su supportu kalbėjau, sakė galiu palikti kabėti ir tiek jei neaktualu.

Aš mano mano vmi uzprasiau (nes bsk divu gaunu) – paprašiau kad su antspaudu (nes tiesiog adoc el. pasirašyta ibkr atmeta) pdf. Ir praejo (tiesa kaip suprantu Lietuvai vis tiek nera kad visiškai nuima ta dviguba apmokestinima, bet vis mažiau mokesciu nei be tos formos).

Koks side hustle, jei ne paslaptis?

Mldc. Seku nuo pradžių. Jaučiu, kad tavo blogas, man pačiam davė postumį susikurt personal portfolio ir pagalvot apie ateitį.

Bet šiaip džiugu, kad su 300kEUR VWCE nekyla ranka pasiimt 10k-20k ir su svertais pažaist ant single lines, kad greičiau tie 6nuliai sukristų 🙂

P.s. įdomumo dėlei, kokį turi VWCE average price šiai dienai?

Avg price 107 Eur. Nėr labai maža, nes du kartus po 100k mečiau nelabai seniai.

Aš lygiai taip pat kartais paskaičiuoju, kiek mėnesių/metų būtų galima pragyventi be pajamų, ir kuo tas skaičius dididesnis, tuo didesnė ir ramybė 🙂

Turiu klausimą dėl Kraken’o – kaip ten su’setup’intas pirkimas? Neseniai atsidariau accountą (po pirkimų per Revo), tai jeigu paprastuoju būdu perkant, tai gaunasi 1% mokestis. Senajame poste apie Kraken yra rekomendacija pirkti per „Trade” – skamba gerai, skaičiau kelis kartus, bet panašu, kad nuo to laiko Kraken’as pasikeitė, ir bent aš to Trade linko neberandu. O atsidarius PRO dalį, tai išvis praeina noras pirkti 😀 Gal kažkokių atnaujinimų buvo šiuo klausimu paties pirkimuose?

Planuoju parašyt apie kripto greitu metu, nes šiek tiek paseno įrašas. Šiaip pigiai pirkti vis dar galima, bet tik per PRO, tačiau per PRO neleidžia recurring buys nusistatyti. Tai aš bent kol kas – tiek jau to, perku per pagrindinį automatiškai ir sumoku 1% transaction. Panagrinėsiu greitu metu geresnių sprendimų.

Bet jeigu rankytėmis per PRO, tai fee 0.4%. Tai 0.40 Eur/transakcija vs 1 Eur per transakcija perkant už 100 Eur skirtumas. Kaip ir centai, bet kaip ir compoundinasi tas skirtumas, tad teisingai pastebi – visai skauda.

Jei tik pirkti BTC pagal „dollar cost averaging“ metodą (kas mėnesį) be rankinio įsikišimo, tai nieko geriau už Strike neradau – jie turi žemiausią spreadą šiuo metu iš mano researcho.

Įdomu, pažiūrėsiu! Pavyksta automatizuoti pirkimus? Kiek nuskaičiavo fees, gal gali pasidalinti paskutine transakcija?

Biški į temą, biški ne. Kad jau tie roburai tokie blogi ir gana ženkliai atsilieka nuo indeksų, ar būtų labai didelė klaida, jeigu VWCE reguliariai pirkčiau per Swedbank, o ne per IBKR?

Būtų gana didelė klaida, nes ir transakcijos mokestis kosminis (0.25%, bet minimum ar tai 12 ar 14 Eur), ir metinis saugojimo mokestis yra. Jeigu reguliariai kas mėnesį – jau tuomet geriau Robur’as. Bet vienu ypu už 10k+ Eur, tuomet pirkčiau VWCE net ir per Swed’ą.

Saugojimo mokesčio nėra iki 30k.

Minimalus mokestis 11 €, tad min pervedant 4,4k tu moki tik 0.25 proc.

Ačiū už Robur vs. VWCE palyginimo nuorodą, negalvojau, kad taip ryškiai skiriasi jų grąža. Bet kažkur viena ausim girdėjau, kad Swedbank planuoja mažinti ESG filosofiją, tai Roburai turėtų tapti konkurencingesni. Gal kas girdėjo plačiau, kaip ten yra / bus?

Čia galima daugiau pasiskaityt: https://www.swedbankrobur.se/en/news.b80c5105-ec07-4635-87ed-7fcda1b1ae8a.html

Mačiau LT Swedbanke, kad jau mokesčiai šiek tiek pamažinti, pvz Access Edge Global iš 0,37% į 0,27%. Bet fondo aprašyme vis dar yra 10% skiriami kažkokiom socialinio poveikio bendrovėms.

Aš manau, kad iki galo jie niekada neatsisakys tų savo ESG/tvarumo nesąmonių. Bent jau ne artimiausiu metu.

Dar papildomai – Švedijoje skelbiama informacija nebūtinai aktuali Lietuvai. Buvau užkūręs tokią temą reddit’e, tai kažkas pasidalino Swedbank’o atsakymu apie tai:

https://www.reddit.com/r/6nuliai/comments/1l3s6rw/swedbank_ma%C5%BEina_robur_mokes%C4%8Dius_ir_naikina_esg/

O galima daugiau argumentu del isejimo is II pakopos? Pats suku galva dabar irgi.

Pats irgi suku galvą dabar. Turime dar pusmetį tam sukimui, tai kai kažką sugalvosiu – pasidalinsiu atskiru įrašu.

Mintys T212 boring YOLO. 🙂

– World ex USA (EXUS)

– S&P 500 Equal Weight (XDEW)

Smagu, kad palygintum Krakeną su į Lietuvą atėjusiu Robinhood. Neseniai jie pristatė daug gerų naujienų 🙂

Pats neseniai ieskojau per kur geriausia pirkti crypto, nes naudojamas Coinbase subranges iki 1,2% komisiniu.

Robinhood gaunasi 0,5%, perkant BTC komisiniai 0%.

„Kraken Classic” gaunasi 0,4%.

Taigi BTC perku per Robinhood su 0% komisu ir persivedu i Ledger, o visa kita perku per „Kraken Classic” su 0,4% komisu ir taipogi persivedu i Ledger.

pravers ir man, kaip tik šniukštinėjuos. Ačiū!

Laba, nesuseku kas dabar ten primakaluota su II pakopa nuo sausio 1d, bet kaip suprantu bus galima išsinešti. Tai klausimas ar verta išsitraukti viską ir į IBKR pridedant prie jau ten esamo portfelio ar nejudinti pačios II pakopos tik pereit pas GOINDEX kurie ir šiaip seka indeksą, daryt nieko nereikia? suma nedidelė 4000EUR, ženkliai tas gyvenimo nekeičia, jau dabar reguliariai pildau IBKR, todėl tiesiog svarstau ką daryti su II pakopa

kaip rašiau ir įraše – dar pats nežinau. Turime pusę metų, duok man ramiai pasianalizuoti ir pasidaliniu atskiru įrašu.

Žiūriu, kad niekas neakcentuoja, praleidžia pro ausis – turėkite visi mintyje, kad, išeinant iš 2pp jūs atgausite apytiklsiai tik apie 60proc dabartinės sumos, o gal ir mažiau. 1,5proc iš valstybės biudžeto ir Sodros sumokėtų įmokų neatgausit. Tikslius savo duomenis galite pasižiūrėti prisijungę Sodros puslapyje – kiek jūs įnešėte, kiek Sodra ir kiek valstybė.

Iš dalies taip, o iš dalies – ne, nes viskas priklauso nuo pajamų. Valstybės 1.5% visad turėjo cap’ą skaičiuojamą nuo užpraeitų metų vid. atlyginimo LT. Todėl kuo didesnis atlyginimas ir pačio/s 3% įmokos – tuo daugiau su visu investiciniu prieaugiu atgausite. 🙂

Pasak pensijų kompanijų atstovų – LT vidurkis apie 40proc sudaro valstybės, Sodros įmokos, kurių negrąžins išeinant. Bet kiekvieno atvejis individualus. Mano pvz, „tik” 20proc proc. nuims, -imtų.😒

Klausimas – kaip tiksliau išsiskaičiavai? Allianz pvz. rodo tik bendrą sumą, nieko neskaidant, tad savo galiu estimuoti tik labai apytiksliai. 😀

Klausimas – kaip tiksliau išsiskaičiavai? Allianz pvz. rodo tik bendrą sumą, nieko neskaidant, tad savo galiu estimuoti tik labai apytiksliai. 😀

Prisjunk prie savo paskyros Sodros puslapyje – ten matysi išskaidymus.

Dėl casho. Turiu x3 išlaidų indelyje (9k eur), ir bandau palaikyti 1-2k eur balansą grynais stalčiuje, in case. Kartais gavus atlyginimą norisi mažiau investuoti ir likutį dėti į kojinę (indelį) dėl tariamo saugumo jausmo, kad galėčiau, tarkim, neparduodant pozicijų išgyventi 6-12 mėn., bet tada prisimenu, jog pvz. netekus darbo gaučiau išeitinę + max išmokas iš UŽT, tai vien tik iš jų galėčiau tempti ~7-9 mėn. nemažinant šeimos išlaidų.

gavus išeitinę, užt išmokų negautum

Laba diena, mažai išmanau apie investavimą, bet kažkaip vis atrodė jei investuoti į ETF visad rinktis kaip ir standartą SP 500? Dabar atradęs šį tinklalapį žiuriu tiek iš postų tiek iš komentarų, kad daug kur iššoka ir VWCE. Kuo jis skiriasi nuo SP ?

Turiu net keletą atskirų įrašų apie VWCE, pagrindinis: https://sesinuliai.lt/vienintelis-etf-visam-gyvenimui/

Labas,

Jei negaila, gal malonėtum pasidalinti tuo „nedideliu” sidehustle?

P.S. Didelis ačiū už informatyvią info