Gavau daug pinigų!🤑 Ką daryyyt?

Kas mėnesį gaunu algą, kas mėnesį atsidedu ir ramiai darau VWCE & chill. Aktyviai prieštaraujančių šiai tinginio strategijai nėra. Kaip ir viskas paprasta ir aišku.

Tačiau… Ką daryti jau turint arba vienu ypu gavus DAUG pinigų? Na – priklauso kiek tas DAUG, atsakytų dažnas.

Bet DAUG asmeniniuose finansuose labiau yra jausmas, kurio apibrėžimas išties priklauso nuo dabartinio net worth ir reguliariai gaunamų pajamų. Turint nulį DAUG yra ir 2k, uždirbant 1k labai DAUG yra 20k, o dvidešimtmetį dirbant ir dedant po pagalve, labai DAUG gali būti ir banko sąskaitoje kabantys 200k. Bet visi iki vieno nežino ką daryti turint tą DAUG.

Taip jau gavosi, kad gana netikėtai šį klausimą gavau išspręsti ir aš. Ne teoriškai, bet praktiškai, nes ne visai planuotai gavau DAUG pinigų.

Ką su jais daryti ir kokias alternatyvas svarstau – dalinuosi šiame įraše.

Na, ir žinoma, klausiu jūsų nuomonės, čia juk viešas ir interaktyvus realybės šou pas šešis nulius.😅

Kaip gavau DAUG pinigų?

Ši istorija ir įdomi, ir pamokanti, tai apie ją plačiau papasakosiu atskiru įrašu daug plačiau.

Bet jei trumpai – NE, loterijoje nelaimėjau, paveldėjimo negavau, o ir turtingos moters vesti nepavyko. 😅

Gavau DAUG su darbo santykiais susijusių pajamų. Ir taip – ganėtinai iš oro. Pavadinčiau tai planuotu, bet žymiai anksčiau laiko gimusiu vaiku.

Kaip dalinausi ankstesniuose įrašuose – turiu gana aukštas pareigas high growth įmonėje, o su aukštomis pareigomis ateina įvairūs bonusai, opcionai ir DAUG žadamų pinigų. Bet kadangi dažniausiai tai yra tik tolimoje, labai menkai užčiuopiamas miražas, daug dėmesio į tai nekreipiau. Žinojau, kad kažko verta, bet diapazonas svyruoja nuo (most likely) nulio iki keletos milijonų, tai kažkaip įtraukti į Net Worth ir nekilo ranka. Laikiau tai oru.

Nežinantiems – labai dažnai vadovų kontraktuose būna paminėti tam tikri trigeriai (pvz. pasiektas pelnas, užimta rinkos dalis, pritrauktos investicijos), kurie atrakina bonusą ar akcijų paketą po 3-4 metų.

Tai va tokį fyntą turėjau ir aš, jis netikėtai atsirakino ir kelionė į šešis nulius tapo daug tiesesnė.

Kiek tas DAUG?

DAUG yra labiau jausmas, kuris kiekvienam žmogui yra skirtingas. Ar esate tokią sumą matę? Kiek laiko užtruktų ją vėl uždirbti? Ar sukiltų adrenalinas atliekant šios sumos pavedimą?

Aš, pavyzdžiui, šikau į batą, kai pirkau butą. Tuo metu Swed’e turėjau apie 25k ir tokios sumos niekada anksčiau nebuvau matęs, tad atliekant avansinį pavedimą pradiniam įnašui septyniolika kartų tikrinau gavėją bei sąskaitos numerį. 😅

Bet, pavyzdžiui, milijonas eurų kokiam Elon’ui Musk’ui yra kišenpinigiai. Todėl ir sakau – suma kiekvienam labai individuali, bet apmąstymai daug maž vienodi nepriklausomai nuo to ar kalbame apie 2k ar 200k.

Kur investuoti? Gal skaidyti per kelis? O ką jeigu sukišiu viską ir rinkos nuvažiuos žemyn? Tai gal pirkti NT? O gal nuo šios sumos jau yra kokių gudresnių būdų nei VWCE & chill?

Šie klausimai, mano nuomone, iš karto pradeda kilti galvoje gavus kokių 5 algų lump sum.

O aš, gana neplanuotai, gavau 50x algų vienu ypu.

Gavau DAUG pinigų.

Man jau DAUG yra bet kas su keturiais nuliais, o aš gavau sumą su penkiais nuliais.

Priminsiu, kad mano Net Worth yra buvo apie 85k, čia per visas pensijas, IBKR’us ir kredito unijas.

O dabar, ne visai planuotai – į sąskaitą įkrito 130k eurų.

Neslėpsiu – pirmiausia sukilo adrenalinas, po kurio sekė skambutis žmonai su pareiškimu „MES TURTINGI!”, las vegas babyyyy ir visos kitos beletristikos.

Bet labai greitai hit’ino realybė, dar greičiau teko grįžti į darbinius meet’us ir random antradienio rutiną ir tęsti savo gyvenimą.

Suma, nors iš savęs ir didelė, visiškai nėra keičianti gyvenimą – negaliu nei pasileisti plaukų, nei išsikraustyti į Balį. Net ir buto geresnio Vilniuje nelabai galiu nusipirkti.

Tai tada ir atsirado nerimas – o ką dabar daryti?

Ką dabar? Kur išleisti 130k?

Banko sąskaitoje turėti 130k, kai kas antras straipsnis yra apie rekordinę 20%+ siekiančią infliaciją – čia jau kažkokia fetišo fazė.

Bet tuos pačius 130k turėti, kai kita pusė straipsnių yra apie už kampo jau laukiančia krizę, apie darbuotojus už Atlanto atleidinėjančias korporacijas, ekspertams kalbant apie pagaliau pasiektą NT piką – čia jau turėtų būti sadomazochizmo diagnozė.

Gavau, vadinasi, problemą. Kaip greitai išleisti/įdarbinti visą sumą?

Variantai

Pirmiausia pagalvojau, kad gal pirkti antrą asmeninį NT. Na, juk suma užtektinai didelė, kažką kažkur įpirksiu. Ar kokią sodybėlę, ar butą prie jūros, kuris būtų vienu metu ir investicija, ir gyvenimo upgreidas?

Bet prisiminiau savo įrašus apie gyvenimo infliaciją – nu nesąmonė čia, ne investicija. Taip, būtų pirkinys, bet apie tai anksčiau nei svarsčiau, nei labai svajojau. O ir dalykai būna arba šūdas, arba sviestas, viduriuku nelabai tikiu. Sunku rasti asmeninio poreikio daiktą, kuris tuo pačiu būtų ir gera investicija. Nori investuoti – investuok, nori geriau gyventi – upgreidink gyvenimą. Sujungus pastaruosius – nieko gero nelauk.

Tad variantą kaip ir atmečiau.

Tada pagalvojau, kad galėčiau išmokėti dabartinę paskolą ARBA upgreidinti dabartinį NT. Na žinote – turėti ne antra būstą, o turėti daug geresnį pirmąjį. Bet praleidus keletą dienų aruode supratau, kad straipsnių antraštės teisingos – tikrai esame kažkokiame pike ir tie mano 130k Vilniuje nelabai net gelbsti. Taip, galiu gauti kažkiek daugiau kvadratų ar kokį šiek tiek geresnį būstą, bet to dideliu upgreidu nepavadinčiau. O ir šiaip jau dabar gyvenu per daug gerai – svajonių vietoje, būtent reikiamo dydžio butas. Bet koks pirkimas būtų labiau kosmetinis pokytis, tad dėl tokio aš net lagaminus krautis tingiu.

Tad kaip ir atmečiau.

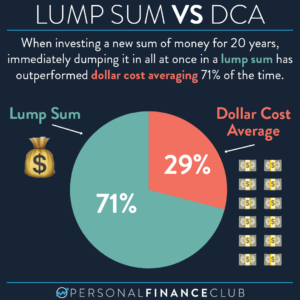

Tada pagalvojau, kad ai – ką čia išradinėti dviratį. Juk VWCE & chill. Bet negi visą sumą vienu ypu? Juk čia pat krizė ant nosies. Bet nu jei skaidau, tai kaip? Ahhhhh. O ką jeigu viskas nuvažiuos žemyn 20-30%, kaip čia nuolat kalba ekspertai? Bet jeigu skaidyti – tai kokiu dažnumu? O jeigu skaidau kas mėnesį, ir kas mėnesį VWCE vis kyla? O paraleliai didelė suma toliau lieka banke ir ją ėda infliacija. Klausimų daugiau nei atsakymų.

Finansų teorija iš viso sako, kad didelės sumos skaidyti neverta – statistiškai geriausias sprendimas yra kalti visą sumą vienu ypu. Hmmm, bet nu teorija teorijai – man sprendimą čia reikia priimtu su realiais pinigais. AHHHHHHH.

Kaip ir sustingau, bet tikrai neatmečiau.

Tada pagalvojau, kad gal ties tokia suma atsiveria kokios kitos finansinės galimybės? Na, privataus kapitalo rinkos, VC fond’ai, gerovės valdymo ofisai? Gal viską atiduoti Marčiulaičiui ir jo privačiam fondui, ten juk lyg ir nuo 100-150k priima? Bet nu visos sumos ir 70% savo net worth į svetimas rankas taip atiduoti nesinori.

Dar prisimenant skaitymus apie 90% rinką underperforminančius privačius fondus…

Kaip ir atmečiau.

Tada dar pagalvojau – o gal čia puiki galimybė nuosavam verslui? Dabar krizinis fonas, daug kas bankrutuoja ar susiduria su sunkumais, gal galėčiau įlįsti į kokį privatų verslą ir ten uždarbiauti?

Bet supratau – kad nu darbą aš jau turiu. Jis ir labai geras, ir labai gerai apmokamas, tai aktyvaus įsikišimo į kažkur iš reikalo aš šiuo metu nenoriu. Geriausia fokusuotis į vieną veiklą ir ją daryti gerai.

Finale – atsiminiau dar vieną šiaudą. Gal išmokėti jau turimą NT paskolą ir gyventi debt-free? Juk pasakoja žmones kaip pasikeičia mąstymas nebeturint skolu. Bet juk pats suprantu aiškią matematiką, kad kol paskola pigesnė nei rinkos generuojama grąža – paskolų grąžinti neapsimoka. O aš bankui kol kas moku mažiau nei 2%, žinoma, kol EURIBOR’as nesukilo. Dar šiaip ir tas aspektas, kad jokio psichologinio spaudimo dėl turimos paskolos aš nejaučiu, o mėnesinė įmoka yra labai maža palyginus su šeimos pajamomis.

Tad kaip ir atmečiau ir šį variantą.

Tai va ir likau toks neapsisprendęs. Ką gi man čia daryt?

Žinoma, dėl blog’o, tai įdomiausia būtų eiti kokiu netradiciniu keistu keliu ir visa tai aprašyti. Bet, mielieji, sorry, mano gyvenimas tai ne tinklaraštis. Nekursiu turinio, kad kurti turinį. 😅

Pasielgsiu teisingai ir logiškai. Ir tai aprašysiu. Bet kol kas – įdomu kaip elgtumėtės jūs, mieli skaitytojai.

Ką darytumėte jūs?

Suprantu, kad teorija yra tik teorija, o adrenalinas užkyla tik realiai pamačius skaičiukus savo Swedbank’e.

Bet… Kaip elgtumėtės jūs, gavę, sakykime, 50x savo algos?

VWCE & chill? Pirktumėt NT? Mestumėt darbą ir iškeliautumėte pasimalti po pasaulį?

Labai įdomu išgirsti, gal kils idėjų man.

O netrukus, be abejo, pažadu pasidalinti ką su sava netikėta injekcija nuveikiau aš pats.

SKUBIAI, kol infliacija visko nesugraužė.😅

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Sveikinu su papildomu uždarbiu!

Nežinau kaip aš daryčiau, tačiau kol neplanuotai negavau šių pinigų, tai laisvas pablevyzgoti…. 🙂

Aš pastoviai seku NT skelbimus, tai šiuo metu gerų objektų nerandu. Iš esmės parduodamas nelikvidas ir už brangiai. Kaip ir į NT nelabai realu investuoti. Nebent yra noras turėti papildomą „darbą” – NT ieškotojo už kurį niekas nesumokės. 🙂

Tikriausiai dalinčiau į 3 dalis: VWCE per 3 kartus iki metų galo, indeliai ir obligacijos, kurių pajamingumas apie 6 proc.

Haha, Aruodo prascrollinimas man ir šiek tiek kaip hobis, todėl ir žinau, kad nelabai kas ten yra padoraus, o pirkti iš reikalo nėra prasmės, kai žinau ir tikiu kitokiomis investicinėmis priemonėmis nei tik plytos.

Viena iš minčių, kurias amerikiečiai vadina „brainstorming”, o rusai – „в порядке бреда” – pirkti sklypą ir statyti namą. Su visais A++, saulės elektrine ant stogo, tinkamu ekonomišku šildymu, etc, etc.

Aišku – daugybė rūpesčių – nuo savo norų įvertinimo, planavimo ir projektavimo, iki tinkamos vietos, statybininkų priežiūros ir įrengimo. Bet, kaip sakiau – tik viena iš idėjų 😉

Už tokią kainą išeina tik padoresnis sklypas ir geriausiu atveju pamatai.

70k sklypas 60k jau beveik dezute pasistatai

Už 70k yra labai jau vidutinis sklypas. Jeigu autorius dabar gyvena svajonių vietoje, tai, mano nuomone, už 70k tikrai neišeina labiau svajonių vieta.

aš gyvenu Vilniuje su labai išlepintu požiūriu, kad bet kas už kareivių gatvės ir bet kas už geležinkelio bėgių man jau nebelabai ir miestas, tai sklypą namui sunkiai gaučiau. 😀 Nesu prieš namą, mielai jame gyvenčiau jei kokiam Žveryne, bet iki to dar bent jau vieno nulio trūksta gautame pavedime. 😅

Pradėčiau po truputį į atskiras akcijas, ypač į dividendines, taip pat į kitokius etf’us. Dabar vis dar meškų rinka – geriausias laikas turintiems cash’o 🙂

Meškų rinka yra tik USD investicijoms. Euriniai ETF yra aplink ATH kainą.

o kam kitokie ETF’ai, jeigu vienas turimas apima viską? Jeigu pirkčiau atskirų sektorių ar šalių ETF’us, tai automatiškai reikštų, kad aš papildomai tikiu tais sektoriais. Nesu dėl to tikras ir išskirtinės nuomonės apie nei vieną sektorių ar regioną aš neturių.

Arba viską suinvestuočiau į skirtingas turto klases. Arba pirkčiau dar vieną NT, nuomočiau ir gražą vėl kiščiau į VWCE, taip sparčiau judant link 6-šių nulių. Plius NT kainos per 10-20 metų išaugs nemažai. Rezultate ir 6 nuliai ir nemažai NT.

Bet NT turėjimas nuomai yra mini-verslas ir šioks toks darbas. :/ o dirbti dėl investicijų aš nelabai mėgstu…

Na toks ten darbas. Sutartis, registrų centras, komunalkės. Turiu du NT nuomai. Abiem atvejais rašomes min 1metų nuomos sutartį. NT nauji, tai investicijų per 5metus papildomai nepareikalavo. Darbo tikrai nedaug. Per mėn primint apie rodiklius, ir sumokėti per 1sąskaitą. 15min darbo

„Darbo tikrai nedaug.” ir „15min darbo” neskamba kaip nedarbas 😀

Taip man atsitiko prieš 2 metus, kai metus laiko kurtas verslas pagaliau pradėjo nešti tavo vaidinamus DAUG pinigų.. Ir ką aš padariau? Viską mečiau į VWCE, bet per 3 mėnesius. Dabar džiaugiuosi 11% prieaugiu. Ar daryčiau, tai dabar? Jei turėčiau svajonių NT, tai taip. Labiausia padeda mintis, kad šitų pinigų neliesiu min. 5 metus, tai kad ir investavus viskas kris 20proc. mažiau save graušiu nei neinvestavus pakils 20proc.

oo įdomu! ačiū už pasidalinimą.

Esu tokią situaciją keletą kartų apgalvojęs, tai šiuo metu daryčiau maždaug taip:

30% padengčiau automobilio lizingą ir dalį būsto paskolos, iškart atsilaisvina dalis pinigų srauto kas mėnesį ir psichologiškai lengviau

60% į indeksą per 6 mėn

10% atostogoms, kurioms „biškį gaila pinigų būdavo”

Laba, sveikinu!

Puikus reikalas. Artėja šeši nuliai, artėja „fuck you money” stadija.

Ką daryčiau? Mačiau kaip portfelis važiuoja žemyn, nes mano portfelio gana didelė dalis high beta akcijų, nelabai sukau smegenis. Nemanau, kad kritimo skaičiams padidėjus 2x irgi sukčiau.

Visų naujų 130k nedėčiau vienu kartu viename banke. Artėjat prie 100k su savo IBKR sąskaita. Mesčiau 100k savam Lietuviškam banke (ar į du po 50k, nes 22k galioja draudimas. Gal net per visus tris Lt bankus pamėtyti, kuriuose sąskaitos yra.), bet turbūt viename ar dviejuose.

Vienu tokio dydžio pirkimu pavedimo kaina nebeatrodo didelė, tik valdymo mokesčius pažiūrėt swed, luminor ar seb geriau siūlo. Ir tegul guli dar 5-15 metų. Ir nematyčiau tų pinigų, toliau su IBKR žaisciau kas mėnesį.

O likusius 30k tai play money. Leiskit ir pabūti išlaidūnu. Gal luxurious atostogos, gal keli mega koncertai, ar pan. Gal mėnesis Ibicoj? Ar kokioje super sporto stovykloje. Žinau, kad žmona neleistų visko pasidėti, nes gi YOLO. Ypač vertinant amžių, vaikų nebuvimą, possible pajamas ateityje.

Labas, Giem! Ačiū už atsakymą – labai geras pastebėjimas dėl lietuviško banko, nes komisiniai tikrai tampa irrelevant darant vieną lump sum. Pasidalinsiu netrukus! 😉

Kalbant apie IBRK 100k, jei kalba apie riziką iki 100k dengiamą EU indėlių/investicijų draudimo, reikėtų nepamiršti, kad 100k EUR yra cash, ne akcijų vertė. To nereikėtų pamiršti – IBRK perki vertybinius popierius, kurie pačiam ir priklauso. Bankrutavus IBRK, vertybiniai popieriai niekur nedingsta, jiems yra atskira vertybinių popierių sąskaita atskirai nuo IRBK. Čia kaip manyti, kad bankrutavus automobilių saugojimo aikštelei, neteksi automobilio.

Bandžiau skaičiuoti Lietuvos bankų komisinius 5-10 m. laikotarpiu su vidutine 7% metine investicijų grąža. Totali nesąmonė. IBRK laimi bet kokiu atveju, bankų komisiniai suėda nesveikai daug ilgu laikotarpiu.

Dėti į dvi KU (nes viršija 100k) ir max iki pavasario laukti tikėtino akcijų kritimo.

Tada viską į VWCE vienu smūgiu…

Jei iki pavasario nieko nebus – galvoti iš naujo…

Bet įsivaizduok jausmą iki pavasario laikant sumą KU su 2% palūkanomis, kol rinka tuo metu paauga +20% su vis dar apie 20% besilaikančia infliacija.

Bet įsivaizduok jausmą iki pavasario laikant sumą KU su 2% palūkanomis, kol rinka tuo metu krenta -20%… Niekada nežinosi kas bus. Šią problemą gali išspręsi diversifikacija.

Imciau SP500,Nasdaq papildomai

Jau metus laiko gyvenu su tokia pat problema. Vis laukiu krizės.. Įdomu, ką nuspręsi.

Svarbu būti rinkoje, o nelaukti kažko. Dabar galima kelių metų meškų rinka su nebloga infliacija. Manau išeitis laikinai investuoti į dividentines akcijas, ir divus reinvestuoti…..o apskritai, dideli pinigai, tai tik galvos skausmas 😉

Jeigu gaučiau 50x savo atlyginimo, tai irgi būtų virš 100k eur. Tai būtų dilema ką daryti. Šeimos planuose yra namas, bet už tiek jo nepasistatysi. Matyt investuočiau su idėja, kad ta suma netolimoje ateityje paaugs iki namui reikiamos sumos. Tik aš investuočiau akcijų rinkoje į growth kokybiškas akcijas (Paypal, Nvidia, Amazon, Google ateina į galvą). Nes vis tiek pinigai būtų vos ne random nukritę, ne taip gaila būtų, jei ten kokius 20 proc. nuvertėtų per kokius metus, o per dar kitus staigia šautų į viršų. Minimo ETF ir dėl mano tikslo – namo, nesirinkčiau dėl konservatyvios grąžos.

Taip pat už dalį sumos nusipirkčiau nutolusią saulės elektrinę ir dalį pinigų pervesčiau į vaikų investicinę sąskaitą.

ne tiek daug turejau pinigu, bet neperseniausiai pirkau uz 80k€ ETF vienu suviu ir nesuku galvos. laikas isgrynins ar tai protingai padariau:)

VWCE apie 56% aktyvų yra USA kilmės, eur/usd santykis nėra labai palankus investicijom eurais, nors žinoma, negali būti tikras, kiek ilgai tas euras laikysis žemumose (o gal dabartinės žemumos, ateity bus eur/usd aukštumos). Tikriausiai palaukčiau pavasario prieš darydamas investicinius sprendimus (tikėčiausi, kad labiau paaiškės karo ir energetikos klausimai).

Bet rūpesčiai visai malonūs 🙂

Turbūt sunku nupasakoti, bet banko sąskaitoje gulinti ir neįdarbinta tokia suma kelia ir šiokį tokį nerimą.

Čia kaip neturint antros pusės – visą laiką gatvėje dairaisi, eini į pasimatymas, skiri laiką, kad surastum tą vienintelę. O va turint žmoną pasidaro ramu ir laiką gali skirti hobiams, pramogoms ar karjerai.

Su šia suma tas pats. Bijau, kad ją ilgėliau laikant tiesiog sąskaitoje, mano smegenys aktyviai ieškos būdų kur ją padėti, kur investuoti, kas gali nuvesti prie ne tokių gudrių staigių sprendimų. Na žinai – kada draugas sakys perkam wake park’ą. Tai neturint lyčnų pinigų labai lengva atsisakyti. 😀

Tik dėl tvarkos: „Lyšnų”, ne „lyčnų” 😉

rus. Лишний – atliekamas, tai ko šiuo metu kaip ir nereikia.

rus. Личный – asmeninis (vairuotojas, sekretorius, automobilis, etc).

Siūlyčiau investuoti visą sumą į dividendus mokančius ETF’us. Geras žingsnelis finansinės nepriklausomybės link.

Dėl daiktų pirkimo (būsto pasigerinimo ir t.t.) tai norėtųsi pridurti, kad žmogus prisitaiko prie gerų dalykų. Neprailgus — tas pirkinys atsibos. Visai neseniai šis žmogelis gerų minčių davė apie laimę ir finansus https://www.youtube.com/watch?v=B70Y7QEnD4s

Ačių už pasidalinimą, bet…kam man reguliarūs dividendai su juos sekančia mokestine našta jau dabar, kai aš savos algos nesugebu išleisti? Įkristų div’ai ir ką darau tada – sumą investuoju atgal? Tam juk yra accummulating fondai.

Kadangi labai mėgstu keliauti, per kokį pusmetį tvarkingai išeiciau iš darbo ir varyčiau porai metų už maždaug 40k pakeliauti (lėtai keliaujant užtektų).

Tokių realių šansų gyvenime daug nebūna, ypač vėliau didėjant įsipareigojimams (vaikai, svarbesnės pareigos, etc). Grįžus susirasti normalų darbą neturėtų būti problema, o gal net grįžt į buvusį

Likusius į VWCE per 3 ketvirčius lygiom dalim.

Pasiūlymas tikrai geras, norėčiau. Bet, kol kas neįmanomas. Tokio dydžio bonusai ateina su tam tikrais draudimais, mokančiajam suvaldant pabėgimo rizikas. :)) Gal kada šiek tiek vėliau…

Ar yra suma, nuo kurios jau butu nepatartina pirkti market order? Tarkim 100k uzdejus market order – jis uzsipildytu taip pat, kaip 1k? IBKR perkant market order vis meta warning, kad galiu gauti nepageidautina kaina.

Bent jau aš grąžinčiau paskolą ir chill, ir grill, ir travel, ir invest toliau.

Turėsi daugiau srauto per artėjantį blogą periodą, o jei jis blogas bus, gal ir high growth company pereis į skyfall stadiją. 🙂

Man perskaičiavo paskolą ir jau daugiau reikia mokėt nei 2,2 KU.

Kad labai jau pigi dabar turima paskola, o dėl kelionių, tai mano bottle neck’as nėra pinigai – tai yra turimos arba NEturimos atostogų dienos.:) Grąžinus paskolą pastarųjų nepadaugės…

neradau kaip parašyti naują komentarą (tik Atsakyti), tai čia rašau:

atsakymas elementarus – ką iki šiol darei (ir tai matosi, kad yra sėkminga), tą ir toliau daryk be jokio blaškymosi.

Truputį ne vietoje (nerandu kaip), o mokesčiai jau nuo 130k atskaiciuoti? Kad nebūtų taip jog gale metų dar tarkim 20k reiktų VMI nusiųsti

Yep, viskas gerai, čia jau netto suma! 😉

Esam šeimoj analogiškoj situacijoj. Pasiruošęs į ETF dėt (šalia periodinių įmokų/užsipirkimų), bet vis laukiu to „winter is coming”. Buvo atšokimas, dabar vėl važiuoja žemyn. Tai taip link kitų metų pradžios yra lūkestis pull the trigger.

Dėl pirkimo viena suma vs. išdalinus. Tai jei dalinsime per keletą metų (kas skamba kiek juokingai), tai turbūt būtų teisingesnis pavadinimas „dalimis”. Bet jei per mėnesius/ketvirčius, kalbant apie ilgalaikę investiciją (tarkime 10+ metų), tai nematau skirtumo, ar vienas užpirkimas, ar 3-4 vienerių metų laikotarpyje.

Good problem to have, sveikinu. :))

Aš manau, kad rinkos jau įskaičiavo tą žiemą, palūkanas, karą, nes jos yra visada forward looking.

Paties mintys tikrai logiškos ir, matyt, didelių nesąmonių nepadarysite bet kuriuo atveju 🙂Nes nepanašu, kad ketintumėte sumesti santaupas į kvestionuojamus ir/ar brangius instrumentus.

„Lump sum” investavimas į pasaulio akcijas sekantį indeksą nėra bloga mintis, kaip ir pats pastebite, statistiškai toks sprendimas pelningesnis už DCA. Tačiau yra vienas kabliukas.

Toks sprendimas „racionalus”, bet ne visiems asmenims priimtinas. Jau turite patirties investuodamas į VWCE ir jeigu per šiuos metus nejautėte jokių baimių rinkoms griūvant – toks sprendimas tikrai svarstytinas (gal net geriausias).

Juolab, kad tarp 85k eurų portfelio ir 85k+130k eurų nėra jokio reikšmingo skirtumo. Tad, kodėl finansiniai instrumentai, į kuriuos investuosite naujas lėšas, turėtų kisti ?

Jeigu šie metai, kada finansų rinkose godumą pakeitė baimė, ir jums, asmeniškai, kėlė kokių nors neigiamų emocijų (noras parsiduoti ir panašiai), tada verta svarstyti saugesnių instrumentų įtraukimą į asmeninį portfelį (obligacijos, indėliai). Kitu atveju, saugios investicijos asmeniui, kuris dar jaunas ir akumuliuoja lėšas, nėra logiškos.

Kaip suprantu, nemėgstate p2p. Man šis instrumentas vis dar įdomus. Siūloma nominali grąža nėra maža, rizikos suprantamos ir priimtinos. O svarbiausia – puikiai diversifikuoja portfelį sudarytą iš akcijų ETF’ų.

Ilgą laiką laikiausi panašios nuomonės apie NT kaip ir jūs – kam man tas vargas. Tačiau per paskutinius metus NT (nuomai) įrodė, kaip puikiai ši turto klasė diversifikuoja portfelį tam tikromis ekonominėmis aplinkybėmis. Daug skaičiau šia tema ir mano mintis galite rasti čia: https://buliausanatomija.lt/category/nt/.

Tačiau faktas, kad per paskutinius metus NT performino nuostabiai visiškai nereiškia, kad dabar reikia bėgti NT pirkti, nes ir ateityje taip bus. Svarbu nebūti kaip tam generolui, kuris kariauja paskutinį karą 😉

Visgi, ateityje (ypač jei kada nors NT kainos kristų, o akcijos – ne), šią turto klase gal ir vertėtų įtraukti.

Kitas svarbus aspektas, apie kurį nešnekate, tai kokios jūsų ateities perspektyvos. Jeigu ši 130k injekcija nėra vienetinė ir panašių „atsitiktinumų” laukiate daugiau – tada psichologinė našta dabar padaryti klaidą mažėja. Gal mesti į VWCE ir tiek. O jei vėl bus naujų likimo „dovanėlių” – tada maž ir NT variantas pats savaime išsirutulios. Nes 215k portfelio su NT nepadiversifikuosi 🙂Plius, bent jau aš pats nesijausčiau komfortabiliai, jei NT mano portfelyje sudarytų dagiau nei 50% portfelio vertės. Nors paskutinį dešimtmetį ši turto klasė atrodė nuostabiai – visokių dešimtmečių būna.

Asmeniškai esu susidūręs ir išbandęs visus sprendimus apie kuriuos čia šnekate 🙂 Šiuo metu gyvenu iš savo asmeninio investicinio portfelio generuojamų pajamų. Pats suinvestavęs visas lėšas per kelis kartus, „lump sum” būdu. Man tas nesukėlė jokių psichologinių bėdų – naktim miegojau ir tebemiegu ramiai. Tačiau kiekvienas žmogus skirtingas. Ir kaip sako mano labai mėgstamos knygos „The Money Game” autorius Adam Smith – „the market is an expensive place to find out who you are”. „Lump sum investing” – tikrai ne kiekvienam tinkamas pasirinkimas. Ypač jei tas 130k vienkartinis toks uždarbis gyvenime.

Keliauti visada smagu, ir šitą esu bandęs. Blaškytis po pasaulį kelis mėnesius ir ilgiau – nuostabi patirtis. Tačiau jeigu 85k turint neišėjote metų atostogų – ką keičia papildomi 130k ?

Labas, Buliau! Labai puikus komentaras ir daug mano pačių minčių, ačiūūū!

Pirmiausia ši geniali – „juolab, kad tarp 85k eurų portfelio ir 85k+130k eurų nėra jokio reikšmingo skirtumo. Tad, kodėl finansiniai instrumentai, į kuriuos investuosite naujas lėšas, turėtų kisti?”

Iš tiesų, niekas nesikeičia. Finansiniai principai tie patys, aš net susigėdau, kad man kyla klausimų ką su ta injekcija daryti.

Kitas pastebėjimas dėl NT irgi tiesiai iš mano galvos – kad tiek daug net worth’o turėti tik NT man atrodo neracionalu. Dar jūs neįvertinate ne iki galo žinomo fakto, kad jau dabar turiu savo NT, kuris vertas dabar jau kokių 300k, bet kurio apie pusę dar priklauso bankui. Tai taip, tas NT asmeninis ir jo į Net Worth neskaičiuoju (žinau, metodikos skirtumai, aš piešiu sau neigiamus scenarijus visur), bet jau ir dabar turiu apie 150k unrealized gains nekilnojamame turte. Kaip ir gana.

Ir galiausiai – pastebėjimas dėl ateities siurprizų. Sunku prognozuoti, bet, manau, kad šis nėra paskutinis ir neturėtų būti „once in a lifetime”. Todėl nors ta suma ir didelė palyginus su net worth dabar, bet, ateities lūkesčiai dar didesni, tad aš jos per daug nesureikšminu ir psichologinė našta nėra didelė.

Panašiai nutiko ir man tik iš savo verslo.

Kolkas strategija HOLD (jau porą metų) ir poros mėn atostogos su kemperiu, kuriame galiu dirbti, o vaikai mėgautis geresniu užsienio oru. Tai investuosiu į patirtis, kurių ateityje dėl vaikų mokslų negalesiu sau leisti.

Mano mintis – infliacija yra tik LT tokio dydžio, bendrai paėmus tą infliacini spaudimą pamiršti ir tiek. Geriau tegu sudega stabiliai infliacijos dydziu turimas kapitalas, nei sukrauti bet kur ir sudeginti bent pusę jo. Bandžiau deginti spartinant verslą – irgi sudėtinga procedūra…

Kaip bebūtų, jei nežinai ką daryti, dedi į saugiausia vietą (kredito unija) ir bandai pasidaryti kuo daugiau laiko sau, kad turėtum laiko pamąstyti ko iš tiesų iš gyvenimo nori ir link ten nukreipti investicijas. Tarp kitko – aš paskutiniu metu esu net skeptiškas investavimo klausimais, nes mano manymu laimingiausi tie kas gyvena šia diena, o investuotojas vistiek gyvena laukimu ir kažką stato per ateities vizuala…

Ačiū už tokius pasidalinimus, labai džiugu už Jus! O jei mane ištiktu tokia “nelaimė” – dalį (1/5 – 2/5) investuočiau į Baltijos / EU dividendines akcijas. Likusius dėčiau į KU, kaip jau ir kažkas minėjo. IMHO, recesija arti ir lai geriau šią sumą kramto infliacija, cash is king.

Kas yra KU?

Kredito Unija

Sveikinimai! Daugiau tokių problemų 🙂

Pavasarį turėjau panašią, tik mažesnio masto situaciją – kur padėti 15k po automobilio pardavimo (naujo pirkt neplanavom). Taip pat po viso researcho nusprendžiau, kad lump sum investing yra racionaliausias sprendimas neturint kitų poreikių ar skolų su aukštom palūkanom.

Irgi kinkos drebėjo, tai galiu tik įvaizduot kiek streso kelia 130k. Galiausiai radau tokį kompromisą: tiesiog padidinti esamus periodinius pirkimus tiems patiems instrumentams, kad visa suma ištirptų realizuota per ~3 mėnesius. Ne visai lump sump, bet close enough mano komfortui.

Tai jei nekyla ranka vienu pavedimu išspręst klausimo, siūlau išskaidyt per 3-6-12 mėnesius. Realistiškai labai neprašausi, o jei ir biški į šoną, tai bent žinosi, kad statistika buvo tavo pusėj 🙂

Beje, INVL turi šeimos biuro paslaugą. Jei gerai pamenu, užsiima su klientais nuo 100-150k. Siūlyčiau nueiti į konsultaciją, pasmalsauti ką siūlo. Kažin, ar sudomins, bet bent gal bent blogpostas išeis 🙂

Nupirkčiau sklypą, ten įrengčiau saulės parką ir generuočiau elektrą.

Su tokią sumą gautus apie 200kWp galingumo elektrinę, kurį generuotų apie 200K kWh per metus (įrengimo kainą apie 100K EU) plius sklypas (apie 15K EU) ir elektros įvedimas (apie 15K EU). Atsipirktų maždaug po 3 metų ir toliau kas metus generuotų apie 200K * 0,21775 = 43K EU (čia dar neįtrauktas elektros kainų augimas). Toks greitas „back of the napkin math”, bet vis tiek atrodo neblogos pajamos. Aišku čia labai daug savo laiko reikėtų investuoti.

Šaltiniai:

https://www.eso.lt/lt/namams/elektra/tarifai-kainos-atsiskaitymas-ir-skolos/gaminanciu-vartotoju-kainos.html#!topic1203

https://re.jrc.ec.europa.eu/pvg_tools/en/tools.html

Nebeišduoda leidimų saulės elektrinėms, nes pasiekta maksimali galia.

Labas, gauti bonusus visada smagu, bet nevisada smagu juos isleisti jei esi racionalus zmogus, nes netaskai pinigus o apgalvotai juos paskirstai 🤣 bet uztat ilgojoj perspektyvoi turi tau pinigu daugiau ir malonumo gausi tikrai taip pat daugiau.

as asmeniskai su tokia suma turint ibkr jau tiek kiek tu ir vertinant galima kritima, kuris tikrai bus, neinvestuociau butent situ pinigu. pasidomeciau fondais kuriuos turi Lords LB, ten grazos visai realios, sumos nuo 100k buna priima. manau metiniai 9% yra visai neblogai. manau is fondu per ateinancius metus tokiu rezultatu tikrai neamatysime. o cia lt kapitalo imone, daugeli metu dirbanti ir valdanti ne viena fonda. i didesnes rizikos turto klase ir neinvestuociau kaip akcijos, nebent is bedos nedidele suma iki 10k dalimis i ignitis, bet vel gi, dar galvociau aie tai. likusius 20-30k jei tau duotu dar viena busto paskola, isigyciau koki nt vilniuje ilgalaikei nuomai 2 kambariu 37-48 kvadratu. is gaunamu nuomos pinigu grazintum paskola ir dar liktu 200+ papildomai kuriuos turetum garantuotai . ir kad paskui investuok juos i ibkr arba dali nauduok atostogom. paskolu neverta grazinti, turto keisti/upgraidinti tavo atveju irgi manau pinigu svaistymas. Aisku jei atostogu nebuvai ilga laika, tai skirk sau pinigu tam.

Paskaičius komentarus man iškilo klausimas, kam jum visiems išvis reikalingi pinigai, jeigu didžioji dalis laisva ranka jų „atsikratytų” investuodami į fondus, indeksus etc. už tikėtiną kelių proc metinę grąžą. Panašu daugeliui tiesiog trūksta gyvenime fantazijos, nes gi „koks skirtumas turėti 80k ar 200k”… O ta panika dėl 20 proc infliacijos visgi kol pinigai nėra išleisti toms 20% užbrangusioms prekėms, tol infliacija yra lygiai 0. Asmeniškai gavęs tokią sumą pinigų leisčiau sau mažiau taupyti, pakelčiau gyvenimo kokybę ir mažiau sukčiau galvą dėl ateities.

Oi su tuo gyvenimo kokybės kėlimu slidus reikalas. Pakėliau aš savo kokybę prieš porą metų ir dabar net bandydamas nepavyksta jos sumažinti :/

Ar tai ego reikalas, nežinau, bet grįžti atgal taip lengvai nesigaus, kai ateis sunkmetis.

Sorry, bet tikrai nereikia didelės fantazijos išleisti 130k :)) Gali pasirodyt nejautru, bet 30+ metų žmogui su gera karjera tai nėra beprotiški pinigai.

Ką konkrečiai tau reiškia „mažiau taupyti”, „pakelti gyvenimo kokybę” ir „mažiau sukti galvą dėl ateities”? Matyt dauguma komentarus rašančių jau yra tame lygyje ir jiems nebeįdomu tiesiog pirkt brangesnius daiktus ar lėkt į Tailandą metams.

Tai tame ir esmė, kad 130k nėra gyvenimą keičianti pinigų sumą ar būtų kažkokios problemos šiuos pinigus išleisti. Šiaip tokią sumą pinigų nėra labai jau sunku ištaškyti.

Gera karjera yra tada, kai tu dirbi, o ne išleki į Tailandą metams. Tam, kad ateityje 130k virstų 250k reikės dirbti ir dirbti daug.

Labai pralinksmino vieta apie pradinio įnašo pervedimą, viens prie vieno ir aš taip jaučiausi 😀

Aš manau, kad geriausias sprendimas yra sumos išskaidymas, tik ne vien investicijų prasme, bet apskritai savo paskirtimi. Tarkim, gaunu 100k:

– 10k iškeliauja būsto kosmetiniam remontui. Norėčiau atsinaujinti vonios kambarį. Viskas ten kaip ir gerai, sumerkti dabar einamuosius pinigus būtų gaila, bet papildomų 100k atsiradimas būtų puiki paskata tą 5k ten sudėti. Už likusius 5k nusipirkčiau kokį gerą namų kiną, pasiupgreidinčiau kitą elektroniką (telefoną, PC), dar kokį gerą čiužinį su paturbinta satino patalyne nusipirkčiau (visgi pramiegam didelę gyvenimo dalį), žodžiu, imčiau viską, ko kaip ir nereikia dabar, bet yra nice to have. Žiūrėk, čia jau ir į 15k netaupant įlipti galima;

– dar tiek pat (10k) iškeliautų panašiam buities pagerinimui, bet ne sau, o artimiausiems žmonėms. Pavyzdžiui, mama apie naują miegamojo komplektą svajoja, dar ir tuos pačius buities prietaisus būtų neprošal pakeisti naujais. Čia viskas priklauso nuo realaus poreikio ir santykių su žmogumi, bet aš turėdamas laisvų pinigų ir dalį jų skirdamas savo buičiai, analogišką sumą norėčiau skirti ir artimajam, kuris tokių galimybių neturi. Tai čia gal vėl net ne 10k, o ir visas 15k išeitų;

– kadangi vairuoju ir automobilis yra labai reikalingas, nusipirkčiau geresnį. Nematau prasmės merkti didelių pinigų, bet užmesčiau kokį 15k tiek komfortui, tiek malonumui, tiek ir saugumui ar ekonomiškumui;

– pasilikčiau 5k-10k artimiausioms geroms atostogoms. Ne prabangai, ne taškymuisi pinigais, bet labiau solidžiam pakeliavimui ten, kur šiaip jau yra brangoka (JAV, Kanada);

– po viso to lieka 45-50k, kuriuos suleisti į fondą jau atrodo daug lengviau. Taip ir padaryčiau.

Pritariu, kad neverta galvoti apie paskolos grąžinimą (nors intuityviai, būna, norisi „nusinulinti“) ar kitus stambius pirkinius. Nebent, jei jau tikrai visiškai nėra poreikio nei namų atnaujinimui, nei automobiliui, tai pabūčiau tipinis lietuvis ir už tą 100k nupirkčiau butą nuomai 🙂

Sveiki, šiek tiek ne į temą, kiek mačiau per Swedbank eina irgi VWCE fondą pirkt, bet gal kas atsakytų ar apsimoka? (mokesčiai ir t.t.) Tam skiriant 100e ir kitus 200 Robour Edge Global. Kolkas kad pereit į IB neturiu dar lėšų daug prikaupęs.

Swedbank’e 11eur komisiniai perkant vwce, tai nebent pirkti už 1k ar pan. Kitu atveju labai daug pasiima procentaliai.

Sveikinimai! Aš labai noriu pamatyti lump sum iš tamstos pusės, įsivaizduoju, kaip sunku tokį sprendimą priimti >) Marketingo skills’ai matau jau išugdyti, kad pirma sukeli intrigą po to eis antra posto dalis 😀 šiaip manau, kad kalsi ,,VVCE and chill”. Kas nori lažintis?

Tai turbūt steigčiau jaunųjų investuotojų mokyklą, paskirčiau dėstytoją , pinigų sumą žiūrėčiau kur neša tokia veikla.

Juk niekas nėra mūsų kol nepasidaliname su kitais 🙂

Koks geras postas! Visų pirma, labai sveikinu su tokia problema! 🙂 Skaitau blogą nuo pradžių, tad smagu matyti, kad viskas juda į priekį ne tik investavime, bet ir gyvenime, karjeroje. Visų antra, labai smagu, kad parašei atvirai, su visom sumom ir t.t. – skaitydamas pradžią jau buvau pradėjęs įtarinėti, kad konkreti suma liks nepaminėta. Tai tikrai maloniai nustebino išsamumas. Ir galiausiai, po šito jau nebebus galima vadintis nuobodžiu investavimo blog’u, nes visa intriga išlaikyta, character arch padarytas, nu super 🙂 Labai įdomu, ką nuspręsi (ar jau nusprendei) daryti, nes apie tokią situaciją ir pats kartais pagalvodavau, bet galutinio atsakymo nerasdavau. Spėju, kad galiausiai bus nedidelė dalis for fun, o didžioji dalis – vwce per kelis kartus. Įdomu, ar pataikiau. Sėkmės!

vwce all in for sure

As vadovauciaudi pirma investavimo taisykle- neprarasti pinigu. Ramiai atiduociau paskola. (50k), kas man atlaisvintu ~250€ menesiui (neziurint i palukanu normos didejima).Turint pilnai nuosava busta, buciau visiskai ramus, kad net dirbdamas valytoju as neturiu likviduoti nei trupucio savo investiciju.

10 k kosmetinis buto remontas, keli patobulinimai butui.

20k atsideciau atostogu pagerinimui.

Likucius- paskirstyciau i per kelis metus ir prideciau prie DCA sumos.

Kazkaip statyti viska ant akciju, kai i jas pinigus deda visiskai visi, darosi baisoka ir apokalipses pranasai kartais gali buti teisus.

Dažnai panašios temos numuilinamos ir paslepiamos po abstrakcijomis, todėl ir lieka tik oriniais pasvarstymais. Tokius nei skaityti įdomu, nei su jais susitapatinti išeina, o čia viskas loud and clear. Tai dėkoju už atvirumą ir sveikinu su bonusu 😉

Sveikinimai :).

Aš kadangi jau seniai galvoju apie garažų pirkimą ir paleidimą į nuomą tai turbūt iš šių pinigų tuo ir užsiimčiau. Atsiperkamumas labai ilgas, bet jeigu protingai investuojant galima rasti padorių garažų su duobėmis nuo 12500 iki 15000 kurių nuomos kaina nuo 100-120 eurų (jeigu auto, jeigu mocikams investuoti dar papildomai į užraktus su turnyku ir 50-70 nuo kliento, o gali talpinti keturis klientus, bet čia jau sezoninis ir sudėtingas atvejis tad jo neskaičiuoju). Žemės mokestis ir komunaliniai maždaug ir atsiperka per mėnesį ar du, visa kita lieka (na žinoma pelno mokestį atskaičiuojam). Atsiperkamumas nuo 8 iki 14 metų, bet tu žinai, kad visada turi paklausų NT nepaisant kokioje ekonominėje padėtyje esi ir turint 7-10 garažų tos pajamos ir atmetus jau visus mokečsiu ir t.t. visai susidaro padorios. Ir nereikia renovuoti taip kaip būstų tų garažų, kad kapitalinio vos ne kas 10 metų reikia arba bus būstas pasenęs ir niekas nenorės tokiame gyventi, bus sulūžusios kriauklės ir t.t. Garaže nelabai yra kam gesti ar lūžti :).

Per senas patarinėti, bet matau, dalis nesuvokia, kad ne visiems įdomu pirkti geresnius daiktus, ar prabangias keliones. Yra žmonės, kurie turi labai daug pinigų, bet jaičiasi nejaukiai juos demonstruodami, arba jiems nereikia namų kino, nes niekada nežiūri. Pažįstu turtingą asmenį niekada neskridusį niekur, ne dėl baimės, o dėl potraukio tam neturėjimo. Man visai nekelia ūpo mano gaunami pinigai. Jie niekaip nepakeis manęs. Neketinu pirkti namo, nes pats nevalysiu, o svetimų žmonių matyti nenoriu. Nekenčiu patogių kelonių ir kai mane bando kalbinti kažkas. Juk bent 1/4 žmonių daugiau ar mažiau introvertai, tokiems pinigų reikšmė daug mažesnė, netiesioginė. Manau pats įkiši visus ten kur ir prieš tai. Gal net jau atlikai. Aš niekada daug negalvoju prieš operaciją, atsidarau telefone swedbanką ir nusiperku dar robur. Padrikas toks komentaras.

Tiesa, kai daug nereik. Bet tai kaikuriais atvejais keičiasi. Ir aš namo neplanavau, bet atsirado vaikai – teko kraustytis. Ne pasirodymui ar vienam vaikscioti simtais kvadratu, bet tiesiog del mazesnes trinties. Bet sutinku, kad tiesiog meti i „default” ir vaziuoji toliau…

Diversifikacijai – pirkčiau Rolex’ą, ne kokį fancy, o einamą, tipo Oyster Perpetual ar Dayjust plieniniu korpusu, iš naujausios kolekcijos ir būtinai iš oficialaus dilerio už normalią kainą. Pirkti galima oro uosto duty free major hub’uose, Dubajus/Shiphool arba Italijoj, ten geros kainos. Kalbama apie 10k/12k sumą, pagrindimas – galima karts nuo karto užsisegti ypatingoms progoms, nenuvertės niekada nuo pradinės kainos, nebent sudrošit benešiojant, visada galima parduoti, geras palikimas vaikams. Na ir 130k milestone’as įpareigoja 🙂

Sunku pasakyti pagal tavo situacija, tai papasakosiu tiesiog savo situacija ka daryciau. Tai pirkciau atostogu busta Palangoje, nes mes su šeima dažnai ten leidžiame laika, tai tiesiog padarytu musu gyvenima geresni ir teiktu dziaugma.

Be abejo tai prabanga tureti atostogu busta, realiai pinigai nebutu dalinai idarbinti, bet jie tikrai nenuvertetu long runne. Plius tarkim galima pasamdyti kompanija, kuri kai tu nesinaudoji bustu, jie tau ji nuomotu ir tvarkytu, atiduotum nemazai komisiniu, bet butu siok toks naujas pinigu srautas. Atsibos Palanga, busta galesi parduoti ir turesi vel savo cash.

O kitas variantas manau grazinti paskola, nes euribor palukanos kils, tai kam tau moketi bankui palukanas, kai tu gali grazinti turbut visa paskola.

Bet siaip patarimas butu turbut 6- 12 menesiu pinigu neliesti arba padet kredito unijoje indeli ir per ta laika pagalvoti. Infliacijos neatgros, bet skuboti ir emociniai sprendimai gali kainuoti daugiau.

Perskaičiau straipsnį verslo žiniose ir prisiminiau, kad senokai tamstos blog’ą skaičiau. O čia malonus siurprizas – sveikinu 🙂

Dėl to, ką daryčiau pats, tai tikriausiai taip pat 100% investuočiau į akcijas. Nežinau, kas daugiau galėtų ilgame laikotarpyje sugeneruoti 7+% grąžą su labai didele tikimybe ir minimaliom pastangom. Aišku, portfeliui pasiekus tam tikrą tašką, manau pradės kilti mintys, ar vis dar noriu dirbti tą patį intensyvų, bet neblogai apmokamą darbą, ar galbūt naudingiau būtų „pasimalti po pasaulį”. Tačiau iki kol portfelis dar intensyvaus augimo iš atlyginimo stadijoj, tai visi papildomi pinigai turi aiškią vietą – akcijas.

FYI crypto dabar yra mesku rinkoj. Nuolaidos 70-90% ir iki kito bull liko vos 3 menesiai.

Kodėl taip manote?