OMG, krizė! Kur skubiai nukreipti investicijas?

Kur dingęs šeši nuliai? Kaži ar dar beinvestuoja? Jau matyt išsižadėjo savo strategijų ir tikslų?

Kur tau. Priešingai, vyruti.

VWCE & chill strategija išgyvena aukso amžių ir man asmeniškai niekada nebuvo patrauklesnė.

Tad, norėdamas neutralizuoti spekuliacijas, kad gal šešinuliai jau kripto-baronas, o gal jau prisipirko atpigusių X sektoriaus ar Y valstybės akcijų, nusprendžiau parašyti trumpą mažą updeitą.

Apie investicijas, apie darbą, šiek tiek bendrai apie gyvenimą.

Kur investuoti per krizę?

Never waste a good crisis, sako verslo rykliai.

Invest when there is blood in the water, antrina jiems interneto meme’ai.

Mintį pagaunu. Taip, norėčiau. Extra -30% nuolaida mano mylimiems sūreliams Lidl’e visada paskatina pagriebti keletu daugiau, bet…

Juk ir jūs, turbūt, mano skaitytojai, jau turite gerą finansinę higieną – tik gavus pajamų, prioriteto tvarka, dalį jų investuojate. Gal ir ne visi ant tiek atsakingi kaip aš, kur tik gavus pajamų, šios automatiškai išsiskaido per keletą pavedimų į skirtingas sąskaitas, na, bet vistiek… Investuojate, tikiuosi, reguliariai.

Tad, kai finansais rūpiniesi proaktyviai (turbūt 90% mano skaitytojų..?), tai iš kur mums traukti lėšų lentynų nušlavimui per finansinį Black Friday Volstryte?

Juk investicijos tai ne sūrelis ir 30 centų nepakanka.

Turint, kad ir penkiaženklį portfelį, papildomai įmestas šimtukas „dabar ant kritimo” nepadarys absoliučiai jokios įtakos mano galutiniam investicijų rezultatui. Ypač žaidžiant long-game’ą.

O vat jeigu su 10k portfeliu sedėsiu kažkur nukišęs 5k „ant kritimo”, tai čia blogai. Labai blogai. Nekalbu apie „juodos dienos” fondą ar kitą reikalingą cash’ą. Kalbu apie atvejus, kai nustoju investuoti po savo X Eur/mėn., nes juk mat krizė pareina.

Pirma, tai daug šansų, kad neinvestavus prarasiu dar daugiau. Čia taip istorija moko. Nes priežasčių nepirkti arba net parduoti bus visada. O akcijų rinka kaip augo, taip augs, per amžius amen.

Antra, tai pasirinkimas nepirkti ir „dabar pakaupti” yra tik vienas iš sprendimų. Kažkada juk reiks ir sugrįžti į rinką. Kažkada turėsiu sau pasakyti, kad, na viskas, šeške, gana, laikas vėl būti investuotoju.

O tokio sprendimo priėmimui reikia domėtis. Reikia skaityti. Reikia sekti naujienas. Ir reikia papildomai stresuoti – skiriant dėmesį ne pagrindinei veiklai ar side hustle’ui, kurie iš tikro uždirba pinigus, o skiriant laiką twitterio scroll’ui bei finansinių vidosikų žiūrėjimui youtubėj. Kaip hobis, gal ir okay. Bet pinigus bent aš uždirbti lengviau galiu iš tiesų dirbant darbus, o uždirbtus euriukus ramiai automatu nukreipiant į rinką, kad ir kokia joje bujoja nuotaika.

Tai kur investuoja šeši nuliai?

Ten pat, kur visą laiką, brol. VWCE & chill, per amžius amen. Vienintelis reikalingas ETF, kad ir visam gyvenimui.

Žinoma, 2022-ųjų pirmasis pusmetis man buvo kreizi, tai pastabesni skaitytojai skubės paklausti kas čia per nereguliarumai?

Taip, kaltas. Idealiu atveju, tie pavedimai būtų vienodi kiekvieną mėnesį, bet pastaruosius pusę metų gyvenau gana wild life su sunkiau nuspėjamomis išlaidomis.

Ir ne, ne Las Vegase buvau ar po Tenerifes basčiausi.

Turėjau nemažų vienkartinių asmeninių išlaidų, bet, taip pat, pastaruosius 3 mėnesius apčiuopiamą dalį pajamų, laisvo laiko bei energijos skyriau Ukrainos gelbėjimui nuo Mordoro.

Kalbant apie pinigus, tai viso jau skyriau daugiau nei 4,000 Eur savų pinigų, todėl ir tų investicijų dabar buvo šiek tiek mažėliau. Sakau tai tiesiog, be priežasties, jokiu būdu nepasigirti. Nes ką čia ir girtis, dažnai jaučiu vidinę gėdą galvojant, kad darau nepakankamai. Ir prieš jums sušunkant „BOOORING, apie investicijas atėjome čia paskaityti, o ne apie labdarą„, leiskite jus pertraukti.

Mano finansinė parama Ukrainai yra šimtaprocentinė galimai-savanaudiška investicija. Nes ir bitkoinas, ir VWCE praranda prasmę, kai rusas ateina prievartauti tavo moterų.

Todėl, mieli skaitytojai, planuojantys savo fatFIRE 2050-aisiais or so, dabar labiau nei bet kada anksčiau, bent jau savanaudišku paskatų vedini, investuokite į savo ateitį – kartu su VWCE užpirkimu, tuo pačiu paremkite ir Ukrainą.

O kas toliau, kai ateis krizė?

Ot va ir nieko, bent jau su investicine kryptimi. Išties, kadangi finansiniuose blog’uose, forumuose ir reddit’uose sukuosi ženkliai mažiau, tai ir krizės nebijau. Nes apie ją beveik nieko nežinau.

Kaip investavau kas mėnesį, taip toliau ir investuosiu, į vieną vienintelį fondą. Lygiai taip pat nuobodžiai.

Tad jeigu tokią pasyvumo prabangą leidžia sau vadinamasis finansų blogeris, matyt, kad galite ir jūs. Ne kiekvienam turi būt įdomu fjūčiursai ar P/E ratios. Dėl to, gink diev, nesijauskite kvaili ar naivūs.

Kartais ir man pasivaidena, kad, atrodo, vardan turinio turėčiau ieškot naujų investicinių priemonių, būdų bei šventojo gralio su garantuota dviženkle grąža. Bet finansų žaidime jau esu užtektinai ilgai, kad žinočiau, jog tokie stebuklai neegzistuoja.

Taip, galėčiau ir ilgą laiką žaidžiau ir su P2P, ir su pavienėmis akcijomis, bet iš visko išaugama.

Mados madelės eina ir praeina, o vat laiko patikrinti sprendimai išlieka. Šiam gyvenimo etape aš tiesiog noriu paprastumo, nes iššūkių pakanka realiam gyvenime. Tebūnie nors finansai būna paprasti.

Tad, norintiems invest & chill, prašome lipti į manąjį VWCE traukinį su iš vidaus užtemsintais langais, be jokių pagundų dairytis į šonus nepaisant to kas tuo metu blizga ar koks oras už lango.

Čiū čiū į finansinę nepriklausomybę greituoju ekspresu. 🚂

Bonus nepatogus klausimas: kur šiuo metu investuojate jūs? Be paslapčių ir be gėdos jausmo, prašyčiau! Juk tam ir yra anoniminis blog’as su anonominiais komentarais! :))

Ir, be abejo, lauksiu papildomų klausimų, kurie galėtų pavirsti į įrašą. Kūrybinio įkvėpimo atsiranda tik žinant, kad kažkam įdomu ir kažkas laukia!

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

I ta pati VWCE taipogi, bet reguliarumas tikrai issibalansavo pastaruoju metu. Iki karo kas menesi fiksuota suma kaip priklauso. Kovo pradzioj dvigubai mazesne suma del nezinomybes, balandi dvigubai didesne del baimes, kad vel viskas uzkils, geguze nieko isvis, nes penktadieni 93eur/vnt, pirmadieni jau 96 😀 ech, reik grizt i vezias.

Įsijungia psichologija vistiek, gaila neįmanoma dar auto-invest palikti ir tegu sukasi, net nematant VWCE kainos. Dabar aš irgi kartą į mėnesį pamatau kainą ir tada nustembu, kad „ooo, vis dar krenta…”, bet investavimo strategijos nekeičiu. Pavedimą į IBKR padarau net nežinodamas VWCE tuometinės kainos, ką turiu tą suleidžiu.

Kaip turejau didziaja dali p2p, taip ir liko. Buvau pradejes i etf, i ta pati vwce. Netgi buvo mintis pradeti migruoti lesas os p2p i etf. bet prasidejus karui nemaciau prasmes to daryti, kai vaziuoja zemyn, o is p2p stabiliai ir netgi geriau nei pries tai vaziuoja palukanos, kuriu augimo taip pat tikiuosi.

https://cdn.someecards.com/someecards/usercards/1347016584718_2069353.png

QDVE, kol nuolaidos, atšokus rinkoms VWCE IR VUAA😊

labas! nusipirkau paskaites tavo bloga tu paciu ETF neperseniausiai ~710 vienetu vienu ipu, bet kaip pradedantysis, zinoma, pirkau uz brangiai:) bet nors ir siaucia visokios blogos krizines ir karo nuotaikos aplink, tesla atliedimai ir pan, planuoju toliau pirkti po ~20 vienetu kas menesi. galvoju, jeigu pradejau si zaidima – reikia ir testi.

Ohooo! Rimtas kiekis, reikalaujantis dar rimtesnių kiaušų 😀 pagal teoriją viską padarei teisingai. Lump sum vienu ypu visą laiką overperformins skaidymą jau turimos sumos, nes time in the market beats timing of the market. Welcome to the club, aš irgi taip daryčiau!

Paaiškinkit, kodėl šis grafikas atvaizduojamas tik nuo 2019m:

Vanguard FTSE All-World UCITS ETF USD acc

Kiek laiko jau gyvuoja VWCE? Kas bus jei pvz. Vanguard bankrutuos? Kokios galimos rizikos periodiškai investuojant į VWCE visą gyvenimą?

Labas! VWCE kaip produktas naujai sukurtas – šiaip ilgą laiką buvo tik amerikietiškas variantas. Vanguard kaip įmonė bankrutuoti gali, bet fondas kaip dalykas išliktų ir jo valdymą perimtų kas nors kitas. Apie tai plačiau rašiau jau pačiame pirmaje įraše apie VWCE: https://sesinuliai.lt/vienintelis-etf-visam-gyvenimui/

Distributing fondas paleistas 2012 m.

https://www.justetf.com/en/etf-profile.html?query=IE00B3RBWM25&groupField=index&from=search&isin=IE00B3RBWM25#overview

Naujausias Reasons to sell 🙂

https://theirrelevantinvestor.com/wp-content/uploads/2022/03/image-1.png

Ajajai, labai reikia man savus paveiksliukus atsinaujinti, užkerpėjo viskas. Paredaguosiu dabartinį įrašą šituo, ačiū!

Sveikas,

laikausi tokios pačios strategijos ir kiekviena mėnesį užsiperku VWCE už ~1000 eur, tuo pačiu su darbdaviu susitariau dėl trečios pakopos, kad pervestų algos padidėjimą į INVL, planuoju tokios strategijos ir toliau laikytis. Krizės atgarsiai sukasi mintyse, tačiau jokiu veiksmų dėl to nesiruošiu daryti ir kažką keisti. Beje, ačiū tau už šį blogą, vis kas savaitę ateinu parefreshinti šio blog`o ir pažiūrėti, ar nieko naujo neparašei 🙂

Ooo, visiškas mano copy-paste! Čia gauni geriausia iš abiejų pasaulių, nes pensija per darbdavį yra tiesiog nesąmoningai tax-efficient ir ten geriausią grąža, kad ir kaip beskaičiuotum, nes +70% jau išloši tuo momentu, kai astliekamas pavedimas, o VWCE leidžia turėti prieinamą portfelį su lankstumu keisti ir mažais admin mokesčiais. Puikus set up’as, taip kaip aš mėgstu 😍

AMD ir QDVE paskutiniu metu.

Dar buvau įdėjęs į crypto Terra/Luna, bet besidominties pasakot daug nereikia, žodžiu sudeginau keturženklę sumą. Įdėjau atrodo tiek, kiek nebūtų gaila sudegint (kaip dauguma pataria, o tai gavosi 10% total portfelio), bet kai sudegė, supratau, kad visgi gaila. Taigi, tokios klaidos reikėjo pagaliau suprasti, kad crypto tėra loterija, o nuobodus periodinis investavimas yra geriausia, ką eilinis investuotojas gali nuveikti.

Damn! 10% viso portfelio vertės tikrai nėra kažkas ko nebūtų gaila sudeginti. Realiai pralošei apie 1.5 metų, nes nuo 100k 10% yra 10k, o atidirbti 10k nuo likusių 90k yra jau 11.1% grąža, kas visais vidurkiais skaičiuojant yra apie 1.5 metų. Auč!

Bet dėkui, kad daliniesi, nes dažniausiai žmonės pasakoja tik sėkmingus gamble’us.

Pilna ir akcijų, kuriuos nukrito iki 0, tačiau sakyti, kad akcijos yra loterija, netikslu.

Shit happens su luna ir man panašiai pasisekė 🙂

Kaip smagu sulaukti naujo įrašo!

Investuoju į VWCE, bet vis pasvarstau ar nereikia dar kokio nors kito etf’o pasirinkti?

Kokie pagrindiniai skirtumai,tarp šių etf’ų?(VWCE&VUAA) Justetf bandžiau palyginti. Kaip suprantu, skiriasi fondo valdymo mokestis(VUAA yra pigesnis). Nesuprantu ką reiškia “Securities lending”, prie VWCE “yes”, o prie VUAA -“no”? Gal gali apšviest,please:)

Dar investuoju į kripto, bet neperiodiškai. BTC ir ETH. Pirkau per kelis kartus. Jie sudaro ~20%investicinio portfelio. Daugiau neplanuoju ta kryptimi investuot, nes Luna atvejis tikrai nemotyvuoja..

Dar svaratau, pradèti investuot į dividendines akcijas, bet dar nepradèjau, nes nemažai laiko reikia joms skirti, atsirenlant ir analizuojant.

Norėčiau NT įsigyti, bet kainos kosminės…

na VUAA ir VWCE skiriasi labai, nes vienas seka tik Ameriką ir tik jos 500 didžiausių įmonių (S&P500), o kitas turi daugiau nei 5000 holdings’ų per visą pasaulį, tai tu automatiškai gauni ir didesnę diversifikaciją. Iš to ir gaunasi didesnis valdymo mokestis, nes procentukais supirkti akcijų iš visokių Vokietijų, Japonijų ir Australijų yra brangiau nei tiesiog palaikyti 500 didžiausių US bendrovių.

Abu geri, abu nebankrutuos. Tiesiog VWCE labiau atkartoja visą pasaulį, o VUAA investuotojai tiki, kad Amerika yra ir dar dešimtis metų bus pasaulio šviesulys.

Sveiki, protingieji Kurmiai !

Dar pries kara, suzinojes, kad GOOGL dalinsis bene i 20 gabaliuku, emiau pirkti, tai vidurkis siai dienai 2500 uz akcija, nors ji dabar 2300 🙁 , tai ziuresim, koks gyvenimas bus Liepos menesi. Zinoma, VWCE, dar VUAA.DE -kartoja S@P500 tik eurais ir QDVE.DE-kartoja S@P 500 IT technologiju labiau dali, irgi euriukais perkamas.

Sveiki, bendraminčiai 🙂

Pastaruoju metu perku vis daugiau energetikos etf ir akcijų, tai būtų urano, naftos, gamtinių dujų, taip pat įvairių metalų etf. Taip pat turiu VWCE, bet pastaruoju metu į jį investuoti išeina vis mažiau.

Kokius metus reguliariai pirkau WVCE, tačiau vidinis jausmas, kad remiu apple, google ir kitus ne pačius mėgstamiausius gigantus, nedžiugino. Tad pradėjau pirkti INRG (seniau nereguliariai teko pirkti) – ir vėlgi, investavau tik kelis mėnesius, kol nepradėjau rimtai kaupti buto pradiniui įnašui 🙂

Ooo, social investing! Labai įdomu, aš irgi vienintelį nuokrypį kurį galvoju įgyvendinti ateityje yra link ESG fondų, kurie, nors ir generuotų mažesnę grąžą, daug labiau atitiktų mane vertybiškai. Kaip nenoriu remti Rusijos, taip nenoriu remti ir teršiančių ar neigiamų verslų, kurių, deja, kol kas yra VWCE sudėtyje.

https://www.evidenceinvestor.com/greenwashing-is-being-used-to-attract-inflows-study-confirms/

https://www.evidenceinvestor.com/greenwashing-how-widespread-is-it/

https://www.evidenceinvestor.com/?s=esg

Žinau, dėl greenwash’ingo aklai ir nelendu. Visoj pekloj, neabejoju, kad yra ir legit ESG propaguojančių index’ų, kad ir aktyviai valdomų. Visos savo ateities ant to nedrįsčiau statyti, bet dalį norėtųsi, tegu jiems sekasi ir planetai bus geriau…

Labai gaila, kad lietuviški blogeriai ir apskritai labai mažai kas rašo apie social investing 🙁 Juk tai yra taip aktualu šiais laikais

Investuoju kas mėnesį į:

1. Swedbank Robur Access Edge Global Palyginamasis indeksas MSCI World Net

2. Šiek tiek BTC, ETH, EWT.

Ačiū už naują įrašą. Seku tave pusmetį, tik šiemet pradėjau disciplinuočiau investavimu domėtis. Dabar jau labai įdomu. Ačiū už įkvėpimus ir motyvavimus.

Aš EFT pasirinkau VUAA ir PRAW, po lygiai metu, kai būna laisvų lėšų. Man patiko, kad Amundi PRAW skirtingai nuo VWCE nėra Kinijos, o valdymo mok dar mažesnis iki 0,05% vietoje 0,22%, jei gerai pamenu?

Nors girdėjau, kad su Amundi mažais valdymo mokesčiai “kažkas paslėpta”, bet nerandu konkrečių faktų kaip kas? Gal kažką girdėjot, žinot?

Dėl crypto – norėčiau labai pirkti ETF’ą WisdomTree MEGA. Atrodo gera diversifikacija, patogus būdas pirkti crypto per ETF, IBKR (T.Marčiulaitis irgi perka, taip ir sužinojau). Bet IBKR neleidžia, neduoda trading permision’ų. Gal kam teko susidurti pirkti MEGA ar kitus crypto ETF per IBKR?

Laikinai visai galvoju dar Lietuvoje per kokį aktyviai valdomą fondą investuot (technologijų gal ar etc.). Pabandymui ir pamatymui kaip toks fondas dirba, su klientais santykius palaiko, pažiūrėt ar po 4 metų tikrai norėsis išeit, nes geriau tik augti su rinka. Tai tiek.

Aciu uz ilgai laukta ir smagiai suskaityta irasa 🙂

As pats esu visiskas naujokas investavime ir kol kas pradejau su p2p platformomis. Viskas ten paprasta ir aisku + generuoja palyginus gera graza. Na, bent kol kas.

Per kur tu pats investuoji i ETF’us? Internete pilna pasiulymu skirtinguose puslapiuose, bet kol kas dar tik zvalgausi.

Labas.

Šiaip kopijavau Tautvydo portfelį iš lėtas pelnas.

Paskui jo pagalba radau šį blogą ir bandžiau VWCE fondo vienetų nupirkti aprašytu būdu, bet kažkodėl viskas užstrigo, neaptarnauja klientų iš EU. Gal paskutiniu metu pirkot

kas ir viskas buvo gerai?

Pati Pirma investicija buvo Investavimas į Aviva draudimą kaupiamajį.

Ilgai galvojau ar nutraukti ir klausiau kitų. Kažkas sakė nutraukti o kažkas sakė nebūk naivus, kad sugebėsi pats suvaldyti savo finansus, tai nusprendžiau kad nutrauksiu ir suvaldysiu pats:D

Grįžo 1500€ norėjau VWCE nepavyko ir 1000€ greitai nutekėjo į barus 😀 500 dar pavyko sulaikyti.

Dabar sukinėjuosi Islandijoje statybų aikštelėse, gali atsirasti įdomesnių pinigų tai norisi ir iki to VWCE fondo dasikasti. 🙂

P.S geras blogas įneša aiškumo ieškančiam kaip elgtis su investavimu. Ačiū!

Buy the dip tesiam strategija,

užsipirkau akcijų balandžio men (už 4k),

tada dar viena stambia kulka soviau gegužes men (už 5k).

Laukiu toliau kaip bus, jei kris rugjuti, rugseji reikes sauti dar.

Pildausi atpigusias technologijų kompanijų akcijas

60% – UBER, TESLA, COINBASE, META – cia laikymo horizontas 5-10 metų

15% – reopen play DISNEY, AIRBNB – laikymo horizontas 1-2 metai, galbut ir ilgiau

15% – Bitcoinas – laikymo horizontas 10+ metu

5% – kitos spekuliacines akcijos BEYOND MEET, SPOTIFY, ALIBABA

5% – LT akcijos SIAULIU BANKAS, AUGA, NOVATURAS

Bendras portfelis: 45k

200 eurų per mėnesį į p2p, (čia kai nusprendžiau neberūkyti, tai (nebe)prarūkomus pinigus čia nukreipiau).

Vokietijos akcijų fondas (DWS).

Kovos su klimato kova fondai – pasaulinis ir Europinis (Deka).

Europos dividendinių kompanijų fondas (Deka).

GlobalChampions (Deka)

Metropolių NT fondas (Deka).

Pramoninių kompanijų fonas (Deka).

Skirtingom proporcijom 600 eurų per mėnesį automatiškai atskaičiuoja.

Dar Swedbank Robur Access Edge Global, bet čia sugula pinigai, kurie atkeliavo į kišenę neplanuotai (premijos ir pan.) ~100 eurų per mėnesį vidutiniškai.

Dar akcijos lietuviškos pagal nuotaiką 🙂 bet čia jau dėl smagumo.

Kovos su klimato kaita*

Paskaites bloga pradejau pirkt irgi vwce, tik as pasiskaiciaves kiek noriu isleist per metus iskart persivedu metams i prieki ir iskart uzperku, pas mane sumos nedideles tai manau taip protingiau, jeigu kazkas lieka atliekamo, tada dasiperku, bet kolkas vwce viskas eina, paziuriu grafikelius karts nuo karto bet nesimetau, kaip nukrenta taip ir pakils, i hope so 🙂

Keistą man suprasti kaip gali persivesti už visus metus į priekį. Tai jeigu turi tuos pinigus, kodėl neinvestuoji reguliariai? Na, nebent pajamas gauni kartą metuose per kokius nors dividendus, tada taip.

Sveiki,

ačiū už irašą!

Investuoju į saugią ateitį remdamas Ukrainą

o kaip jus pasirenkate kada pirkti( kalbant apie etf), kiekviena ta pacia menesio diena, ar sekat kada koks pakritikas buna ar kaip?

Viso įrašo mintis ir yra, kad neseku kada pirkti, dažnai net nežinau kokia yra situacija (pakritę ar pakilę). Tiesiog kai gaunu algą, persivedu ir nusiperku ETF’ų, nepriklausomai nuo to metu esančios kainos ar nuotaikos rinkoje.

+/- kad ir 10% neturės visiškai jokios įtakos ilgalaikėm perspektyvoje tavo įnešamiems 100 ar net 1000 Eur, todėl statistiškai gaudyti niekada neapsimoka. Time in the market beats timings of the market.

Tik tamstos dėka įsispyriau sau ir atsidariau IBKR praėjusių metų pabaigoje paskaičius daugumą blog’o įrašų, o ir bandau vytis būdamas ant 30 slenksčio.

Iki tol kas buvo pasiekta tai 2017 3500 eur investuota į BTC, ETH ir kelis altcoinus kaip neo, ada ir kitų net nebeprisimenu, prisijungus praėjusių metų pabaigoje žerėjo neįtikimi skaičiai, tačiau toliau hodl’inau, dar per dip’ą sumerkiau 1k ir kai dar labiau krito jau nebesijungiu tikrinti:).

Taip pat pasižaidimai su estateguru 3k (pakilus žaliavoms stipriai padaugėjo nemokių paskolų), inrento 1,5k (patiko pati koncepcija, kad investuoji jau į pastatytą NT kuris yra nuomojamas) ir trupiniai P2P kuriuose nebeinvestuoju.

Taip pat 3 PK nuo 2017 metų, po 50 eurų kas menesį, reikia antro spyrio jog paprašyčiau darbdavio, kad pasinaudoti tais 70% ir susimažinti įmoką iš savo pusės iki 30 eurų.

Tad kaip minėjau nuo gruodžio pabaigos padariau pirmąjį pavedimą į IBKR ir nusipirkau VWCE vienetų, nuo to laiko visi pinigai skirti investavimui eina į VWCE reguliariai kiekvieną mėnesį po 1000 eurų, žinoma sėdžiu minuse, nes impulsyvūs didžiausi pirkimai atlikti prie 104e/vnt siekiant atlošti prarastą laiką, bet suprantu, kad vėliau išeisiu į pliusą ir taip raminu save, kad ta 18% infliacija bus padengta ilgalaikiu reguliariu investavimu.

Taip pat truputį apie save: daug metų nepirkau sau nieko materialaus, drabužiai iš secondhand’o kuriuos nuperka antroji pusė, telefonai seni iki kol visiškai nebeįmanoma naudotis, tvarkinga, bet jau su metais mašina, maistas į darbą pasigaminamas iš namų, nenaudojami jokie wolt’ai, gyventa senos statybos butuose iki kol bus sukauptas pradinis įnašas savam būstui kurį jau ir turime nuo praėjusių metų, visą tai rašau todėl, nes noriu jūsų paklausti ar padaryta klaida pasiimta nauja mašina lizingu sausio mėnesį 1,85% palūkanomis permokant 1200 eur per 7 metų laikotarpį prie esamos infliacijos? žinoma visa tai prie minusinio euriboro, bet kaip kalbama skolintis pigiai nebeįšeis, tad ir įmokos brangs, viduje sumišimas, nes žinau jog permokėsiu už mašiną kuri ir taip nebuvo labai reikalinga, sužaidė emocijos ir noras po tiek metų kažką nusipirkti sau ir jausti tikrą komfortą kelyje.

Dirbu samdomą darbą, tačiau šalia turiu ir antraeilę veiklą kuri generuoja didesnes pajamas nei gaunamas atlyginimas, tik tiek, kad tos didžiausios įplaukos ateina metų pradžioje, tad ar turėčiau nusiraminti ir susitaikyti, kad teks mokėti didėjančias įmokas, toliau investuojant po 1000+ eur į VWCE, ar susimokėti likusią automobilio dalį aukojant investavimui skirtus pinigus kas suprantu būtų kaip ir nelogiškas sprendimas, tačiau išvengiant papildomų palūkanų mokėjimo bankui.

Atsiprašau už padrikas mintis, tai mano pirmas post’as apskritai forumuose, neturiu su kuo pabendauti apie investavimą, visko semiuosi iš jūsų, tad dar kartą ačiū už suteikiamą turinį!

Ohhh jeez koks paliečiantis komentaras. Ypač paskutinė dalis, kad „darau ką manau geriausia, bet nėra su kuo padiskutuoti”. Suprantu ir jaučiu tau empatiją. Sakau tu, nes aš irgi toks pats paprastas bičiukas su gana panašia istorija, tik, kad atradęs finansų kelią pradėjau dar ir viešinti savo kelionę. Bet nesu aš autoritetas tikrai, tad kreipkis tu, bro. 😉

Dėl auto lizingo – nieko čia tokio. Komfortas svarbu, o ir pinigai neturi prasmės jei tai tik skaičiukai IBKR sąskaitoje. Psichologinei sveikatai gerinti, privalai save palepinti, kitaip didelių pajamų uždirbimas ir alkis dingsta. Nesu daręs išsamių skaičiavimų, bet jeigu reikėtų pirkti automobilį, manau irgi pirkčiau lizingu. Ypač prie tokių palūkanų. Paprasta taisyklė, kad kol palūkanos mažiau generuojamą grąža, tol važiuojam. Turtėji iš tokių pigių pinigų, o 1.85% su VWCE statistiškai visada sugebėsi beatinti. Geras įrašas apie naują/naudotą auto, ir tuo pačiu lizingą yra čia: https://balticmustache.lt/naujas-ar-naudotas-automobilis/

Dėl veiklos turiu tik pastebėjimą – jeigu papildoma veikla generuoja daugiau pajamų, kodėl nepasinėrus į ją giliau, pilnu etatu? Aš tokios prabangos neturiu ir esu labai jau sudėjęs visus pajamų kiaušinius į vieną kašiką, kas nėra gerai, bet kol kas grąža didžiausia būtent taip.

O dėl VWCE – long-term’u nebus svarbu nusipirkai už 90, 105 ar net 120, nes pagal tavo amžių, kol sulauksi laiko kada reikės jais naudotis, VWCE kainuos jau 300 ir ar ten štukytę išleidai ant 90 ar and 110 – įtaka labai minimali.

O paskutinė rekomendacija yra Baltic Mustache forumas: https://balticmustache.lt/forumas/index.php

Čia aš atradau šiokią tokią ramybę ir galimybę pasikonsultuoti su žmonėmis apie pinigus, neatskleidžiant tapatybės bei išliekant anonimu. Bendruomenė didelė, tiesa, šiuo metu kiek apmirusi. Bet turinio jau prikepta nemažai ir drąsiai gali pakurti savo situacijos temą. Patarsiu tuomet ne tik aš, bet ir kiti kolegos.

Būtent todėl labiausiai ir laukiu įrašų šiame blog’e, nes tokiam investavimo šablonui labiausiai prijaučiu, niekada netraukė spekuliavimai, forex’ai, treidingas ir chart’ų sekimas, neturiu tam laiko, tą laiką geriau skiriu minėtai antrinei veiklai dėl kurios galiu grūsti viską į VWCE, todėl labai džiaugiuosi atradęs šį indeksą ir man užtenka eiti kartu su rinka ir negluminant savęs apie rinkos „beat’ą” rizikuojant prarasti tuos pinigus dėl godumo turėti didesnę grąžą.

Kalbant apie tą papildomą veiklą (POD) – it’s not that simple. Bet kada gali nutrūkti tas pinigų srautas, nes mano ”darbdavys” Amazon’as, vieną kartą account’as jau buvo uždarytas dėl pyktybinių report’ų, nors ir žaidžiu pagal taisykles. Vieną dieną turi, kitą dieną jau gali ir nebeturėti.:) Todėl ir pasilieku prie samdomo darbo, kad ir koks jis monotoniškas bebūtų.

Dėl minėto BM – būtent per jį radau šį blog’ą, daug gerų įrašų, bet tokiam tinginiui kaip aš geriau investuoti taip paprastai, nei bandyti suprasti viską, visur.

Ir pabaigai tavo įrašai labai prideda pasitikėjimo tuom kokią kryptį pasirinkau, nes tas pusmetis be įrašų davė į galvą nerimo ar pagal esamą kontekstą pasaulyje ši kryptis yra tinkama, nes per investavimo kanalus transliuojama apie diversifikaciją ir kapitalo nukreipimą į obligacijas tokiu metu prie tokios infliacijos, tad matyti tamstos užtikrintumą VWCE & tčill prideda pačiam daugiau gilaus miego valandų. Ačio!

Mano pirmos 11 poziciju:

IWDA

VWRL

IGN1L

WRD

V3AL

EXSA

EMIM

VWCE

IUSK

VFEM

FLXI

Nekisu visko i viena ETF… bo tipo skaidau valdytojo rizika :D. Plius nemaza dalis ETF’u mokanciu dividentus, kuriuose keleta kartu per metus I kokia akcija imerkiu. Dividentine. Va balandi INTC pajamiau 2 akcijas. Po 46…. Daba laukiu kol susikaups dar bent 100 USD.. vel 2 jamsiu 🙂 Tikiuosi po kokiu 36 😀 (gal net visos 3 iseis jei ir toliau žemyn važiuosim).

Šiaip smagu savo reakcija stebėti. Per 2008 krizę… į porfeli kone metus negalėjau žiurėti. Dabar kolkas sedžiu atsipūtęs ir su kolegom viens kita per dantį traukiam. Gal dėl to kad kolkas tik YTD tik apie -10%… (2008 buvo -60% :). TIk gerai kad žmona nemato kaip siemet viskas i minusa vaziuoja. Butu problema…

Haha, geras pastebėjimas apie kitų reakcijas. Aš pats kaip žmogus ramus, apsiskaitęs, ir pasitikiu šituo „pasauliui viskas bus gerai, long-term’u viskas augs” požiūriu, o va rekomendavau Swed’o Robur fondą vienai vyresnei giminei, kai jau išsikamantinėjo, tai dabar man kas mėnesį skambina ir klausia ar jau tepti slides, nes viskas raudonuoja ir krenta. Panašiai ir su žmonomis būna, jeigu jos neįtrauktos į finansus visai. 😀 Maniškė bent mano blog’ą paskaito, aš bent jau taip viliuosi… 😅

Net jei ir mažumėle gaudais finansuose.. psochologiniai barjierai lieka. Ypač jei kas mėnesi pervedant pinigus pasižiūri.

Kai pervedus eilinę „dozę” vistiek pinigų turi mažiau nei prieš mėnesi… Kai portfelio minusas viršyja mėnesines pajamas… Istorijos žinojimas tokiu atveju ne visiems padeda 🙂

Biski nukrypstant nuo temos. Kartkartėms paskaitinėju Reditt’a, tai panikos dar nelabai jaučiasi. Atrodo visokie mėmių stokai pakritę 50% – 70%… bet bendra nuotaika vis dar pozytivi. Vis dar vyrauja „buy the dip”, nors bendras žinučių kiekis gal ir kiek atslūgęs.

Dėkui už įdomų blogą. Daugelis rašo, kad pirko/perka VWCE. Kuo VWCE pranašesnis už VGWL, nes man pastarasis atrodo patrauklesnė opcija (esu pradedančioji, investuoju į distributing ETFs per IBKR, tikslas – kaupimas pensijai). Gal galėtumėte pasidalinti savo pastebėjimais?

Laba! Na, kadangi visu ilgu atskiru įrašu aš jau esu aprašęs kodėl investuoju į VWCE, tai paprašysiu tavęs pasidalinti kodėl tu investuoji į VGWL? Kodėl aš turėčiau permesti viską iš VWCE į VGWL?

Galvoju ir aš jau lipti į VWCE, nusibodo tie žaidimai Revolute kur iš noro užsidirbti tik pradirbi, geriau kažką stabliaus statytis. Tai turbūt teks pradėti nuo to pačio 100-150 eurų per mėnesį į IBKR ir po vieną akciją pirkti VWCE, nes kaip suprantu skaldytų ten pirkti negalima? O toliau dar šimtukas jau trečius metus iš eilės eina į INV ir GP draudimus.

Aš šiuo metu savo kas mėnesinius 300eur išskirstęs taip:

150 – Robur Access Edge Global C

50 – Robur Access Edge Emerging Markets C

100 – mūsų vietinės lygiom dalim IGN, SAB, TSM, GRG, TKM ir BHF

iki nebuvo Robur kas mėnesį pirkau minėtas Baltic akcijas. Jas perku, nes pažįstami savi pavadinimai matomi kasdien ir pan. 🙂 Taip pat, malonu gaut divus, kuriuos suleidžiu atgal į Baltic. Iš dar seniau yra nemažą Baltico dalį užimančios TEL ir TAL, kurių dabar nepildau kol +/- išsilygins su minėtom.

Laisvus atsiradusius „laisvus” eurus papildomai suleidžiu į minėtus Robur. Swed portfelio vertė dabar ~20keur.

Bet didžiausia dilema ar man reikia Emerging Markets..? pažiūrėjus paveiksliukus 1Y global dabar yra ~0%, kai emerging ~ -15% pasamonė kužda, kad užtektų Global, na bet… 🙂

p2p (paskolų klubas) yra užmarinuoti suleisti 2k, kurių dabar vertė ~2,6k gal (retai bepasijungiu). esu tiesiog palikęs „pažiūrėt kas bus”. šiaip man jie dabar daro ~+10% kasmet.

dar užsidėjęs kassavaitinį po 5eur BTC ir ETH pirkimą revolute. tai iš ~1k suleistų vakar buvo gal pusė. na bet čia telelotto 🙂

Dėkui už superinius įrašus, labai trūksta tokio contento iš lietuvių ir tik šių įrašų dėka pradėjau rimčiau domėtis investavimu į ETF’us.

Po visų skaitymų, research’o ir rinkos pakritimo pagaliau nusprendžiau, kad dabar yra geras laikas pradėti investuoti į akcijas, nes iki šiol buvau pagrinde tik į crypto investavęs paskutinius pusantrų metų, tad šiandien įsimečiau pirmąjį tūkstantuką į IBKR ir užsipirkau VWCE, o toliau kas mėnesį dalis algos ir toliau eis į VWCE.

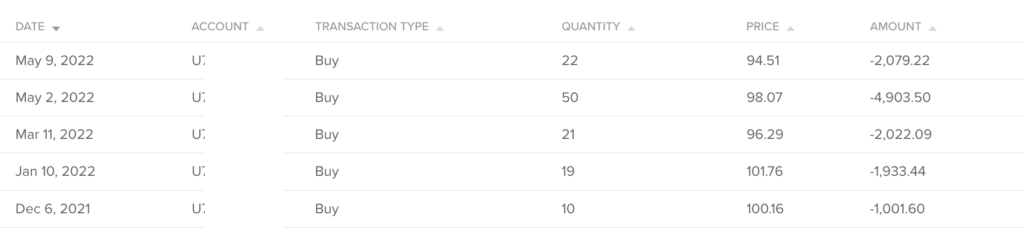

Turiu tik vieną trumpą klausimą – kur galima rasti tokį tranzakcijų sąrašo view, kaip yra prie vieno iš šio įrašo screenshotų (skiltyje „Tai kur investuoja šeši nuliai?”) ? Išieškojau visą IBKR ir nieko panašaus neradau 😀 Ačiū!

Performance & Report –> Statements –> Activity ir ten jau sužymi norimą periodą. 😉

Vaikams investuoju. Pinigus, mokamus valstybės investuoju, ir dar nuo savęs pridedu. Tai kol kas viskas atrodo maždaug taip:

Cash 50%

EXXT 10%

PYPL 8%

META 8%

VWCE 7%

VOW3 6%

NDX1 5%

NVDA 4%

U 3%

Casho šiek tiek palaipsniui mažėja. Pradinė idėja irgi buvo investuoti į 50 % VWCE, bet supratau, kad per daug konservatyvios grąžos šio ETF, kažin ar perlips ~10 proc. metinį vidurkį ilgalaikėje perspektyvoje. Visgi ne pensijai investuoju, o vaikų ateičiai, o tuo pačiu ir ateities ekonomiką, į pasaulį, kuriame gyvens mano vaikai. Manau, kad VWCE neperlips 20 proc. Apie 30 proc. manau bus investuota į EXXT (NASDAQ100).

Ir gaila, kad Lietuvoje nėra ISA ir JISA alternatyvų. Bet kokie pelningi sandoriai iššaukia mokestinę prievolę. Todėl aktyviai valdomas porfelis tampa problematišku retail investuotojui. Nebent ten jau link 6 nulių juda, kai yra kapitalo tapti kokio Kipro rezidentu ir nemokėti kapitalo mokesčių.