Mano investicijų portfelis – 2020 Q3

Po darbų ir visų veiklų grįžtame jau su tamsa. Vyturiai jau ir ryte keliasi su tamsa. Namuose momentais jau būna ir šaltoka, o savaitgaliais, vietoj aktyvesnių veiklų, jau po truputį norisi binge-watch’inti kokį praleistą serialų ciklą. Tai gali reikšti tik vieną – atėjo vienas blogiausių mėnesių Lietuvoje – spalis (blogesnis tik lapkritis, tai mūsų dabar laukia saldus duetas).

O su spaliu ir naujas ketvirtis. Kaip žadėjau, savo finansų viščiukus skaičiuosiu tik kas tris mėnesius ir tai tik dėl šio blogo, nes tiesiog nieko ten tokio labai įdomaus nevyksta.

Na, kol kas dar vyksta – išsivalymas. Po truputį naikinu pre-FIRE turėtas pozicijas ir investicinius įrankius bei supaprastinu finansus iki negalėjimo. Praleidusiems, siūlau paskaityti ankstesnę pusmečio apžvalgą.

Šiaip savo portfeliui ir jo analizei stengiuosi skirti kuo mažiau laiko. Ugdausi įprotį būti nuobodyla pasyviu investuotoju. Bet, tik pradėjus, be abejo natūralu, kad norisi tikrinti, žiūrėti ir refresh’inti kiek centukų kas paaugo kiekvieną dieną. Toks man buvo pirmasis šių metų pusmetis.

Bet dabar galiu drąsiai pasakyti – man dalampački. Yahoo finance atsidarau gal kartą į mėnesį, dažniausiai ir tai tik pamatęs kokią antraštę VŽ ar perskaitęs kokį ekonomisto postą FB.

Tačiau neslėpsiu, kad nekantriai laukiu kiekvieno ketvirčio persivertimo, kai oficialiai sau suteikiu galią pasinagrinėti kas dėjosi kiekvienoje investavimo priemonėje ir galiu skirti tas kelias valandas asmeniniams finansams.

Kas mano gyvenime dėjosi Q3’20?

Pastarasis ketvirtis, nepaisant vasaros, buvo labai darbingas. Tiesiog viskas po truputį atsigavo po-karantininėje Lietuvoje ir jaučiausi prisiilsėjęs kovo-birželio mėnesiais, todėl liepą/rugpjūtį kaip tik norėjosi dirbti ir uždirbti.

Be pagrindinio darbo, turiu ir kelias pašalines veiklas. Na, negalvojau, kad turiu ir sau visą laiką sakiau, kad neturiu įgūdžių „pafreelancinimui”, bet, pasirodo, ką turiu, tai fantazijos. Būtent pastūmėtas karantino, kai važiavo stogas ir sėdėdamas namie laukiau doomsday, prisigalvojau dalykų, kurie nors ir nedavė rezultatų būtent tada ir iš karto, turėjo uždelstą mechanizmą, pagal kurį dar ir dabar turiu papildomų darbų, kurie generuoja pinigų srautą. Ir dar, tikėtina, generuos ir toliau.

Apie pastarąjį planuoju paruošti atskirą blogo įrašą, nes, be abejo, visiems įdomu kaip galima uždirbti daugiau. Bet šis įrašas ne apie tai.

Grįžęs šimtaprocentinis normalaus darbo pajėgumas, papildomi keli euriukai iš ekstra veiklos bei uždarytos užsienio sienos (tad priverstinai pigios atostogos) leido investicijoms skirti netgi daugiau lėšų nei planuota.

Tiesa, tai ne itin atsispindi mano investiciniame portfelyje.

Apie 2k Eur, skirtų investicijoms, nuėjo į saulės jėgainės pirkimą – kas tikrai yra investicija, bet jos į savo Net Worth juk netrauksiu. Praleidusiems ir susidomėjusiems – prašom paskaityti apie mano saulės elektrinės pirkimą gyvenant bute. Tai vienkartinė įmoka, kuri dabar leis kiekvienais metais elektrai išleisti apie 80 Eur vs. 300 Eur. Tai tie sutaupyti 220 Eur keliaus ne kur kitur, o į mūsų mylimus ETF’us.

Kita ale investicija, ale išlaida – tai 2k Eur išleisti šiokiam tokiam būsto patobulinimui. Įsidiegiau vėdinimo sistemą (rekuperaciją) savo bute, kas leis man gyventi ilgiau, kokybiškiau, mažiau sirgti ir šiaip turėti švarų orą namuose. Tai nors naudą dabar ir čia gausiu tai aš, bet įsivaizduoju, kad vėliau parduodant būstą tikrai atgausiu tą savo investiciją didesnės būsto kainos pavidalu. Vėl gi – tokie dalykai investiciniame portfelyje neatsispindi, tačiau pinigų juk nepravalgiau ir nepragėriau.

Investicijų portfelis Q3 2020

Taigi, judant prie portfelio.

Vis dar miksuoju savo exceliuką ir Portfolio performance programą. Vadinkite oldschool’u, bet exceliuke man ten patogiau viskas, nors atvaizdavimas ir ne itin seksualus. Tai pateikiu abu.

Portfelis itin paprastėja. Po truputį atsisakau įvairių priemonių bei platformų ir realiai kas mėnesį dabar investuoju tik į 2 dalykus:

- Interactive Brokers per TSG perku VWCE Vanguard FTSE All-World ETF’ą.

- Per darbdavį skiriu 400 Eur/mėn pensijos III pakopos fondui INVL įsigyti

Taip, perku dar nesąmones „pramogai” Revolut’e ir šiek tiek net šį ketvirtį užsipirkau Baltic Horizon REIT, bet reguliariai kas mėnesį atlieku 2 veiksmus. Na, iš tiesų tai tik vieną, nes darbdavio įmoka automatizuota ir man ten nieko daryti nereikia. Tai realiai, kas mėnesį po algos gavimo ar šiaip kai susikaupia štukytė – persivedu ją į IB ir ten tiesiog rinkos kaina užsiperku VWCE vienetų. Simple.

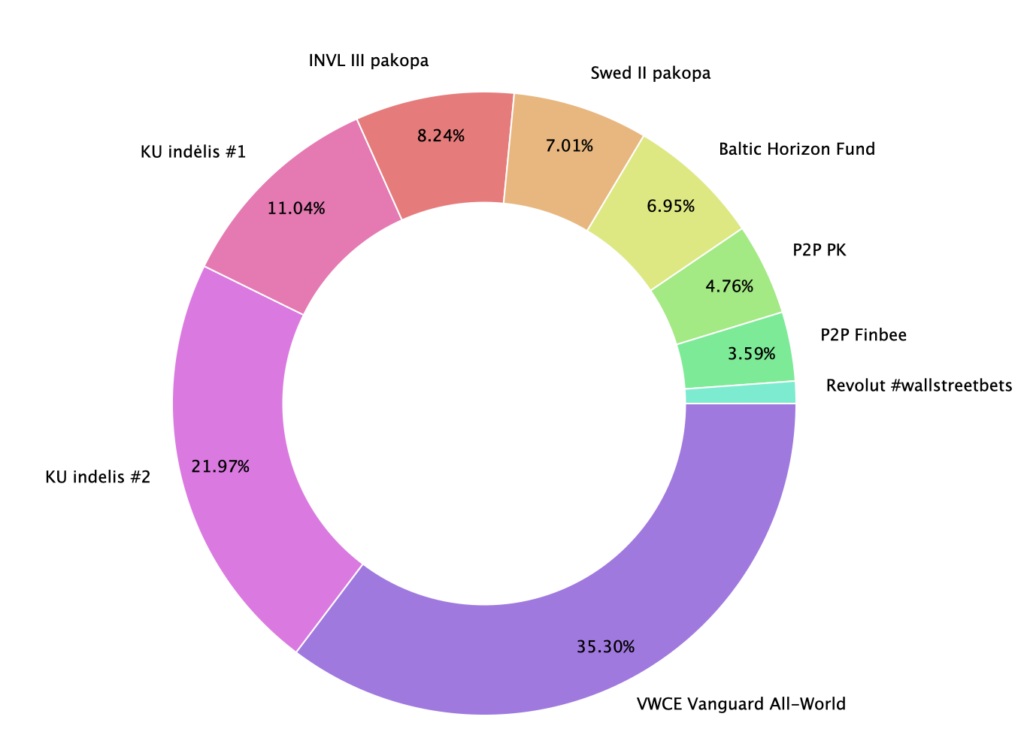

Džiugu, kad VWCE dalis portfelyje tampa vis solidesnė.

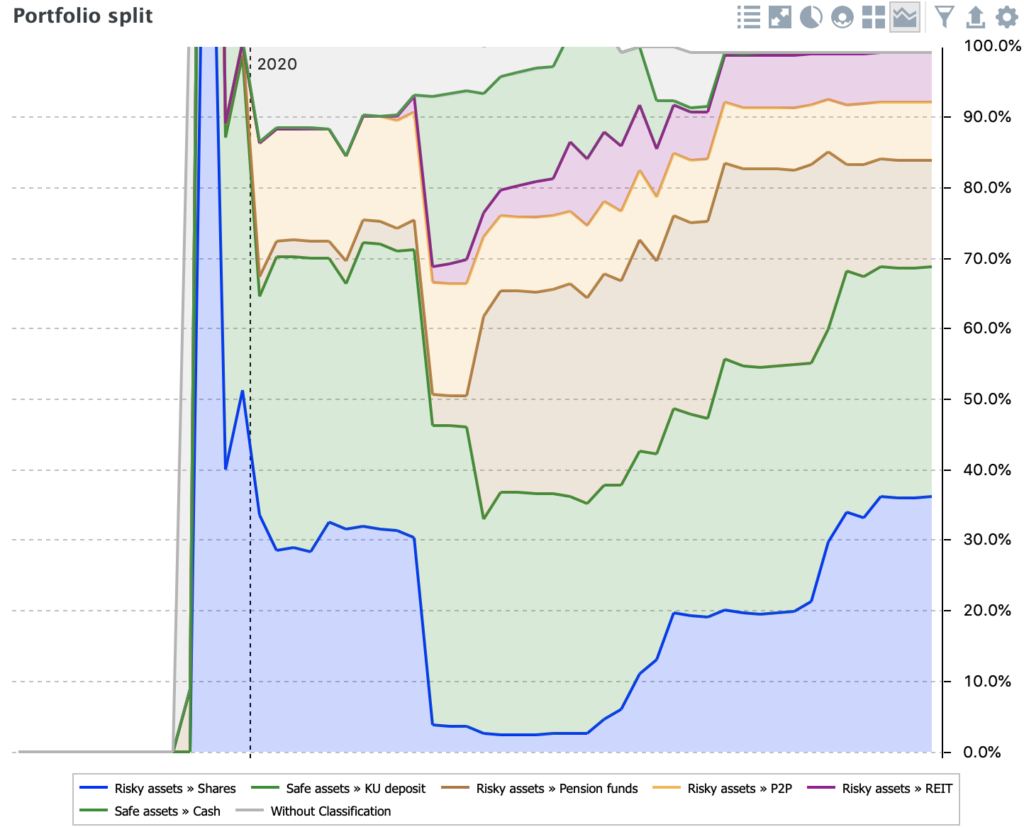

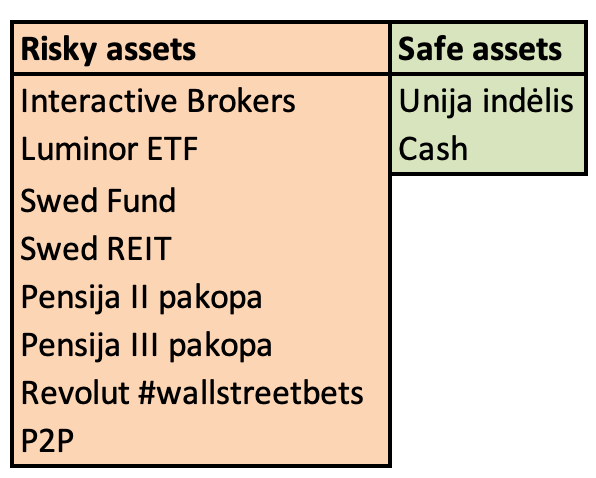

Rizikingos vs. saugios investicijos

Aš savo visas investicijas kategorizuoju į saugias ir rizikingas. Ne raketų mokslas, taip daro visi. Dar tikrai neturiu nusistovėjusio split’o, bet kol kas, panašu, kad mano skrandis gali pakelti 80%/20% split’ą, tai jį esu įsivardinęs kaip tikslą. Pagal tai ir mėtau savo reguliarias injekcijas.

Tiesa, dėl asmeninių priežasčių ir ateinančių dviejų didesnių šeimos išlaidų – šiuo metu tas split’as yra išsikreipęs 67%/33%, nes reikia likvidumo kelioms išlaidoms. Įsivaizduokite, kad aš žinau, jog pavasarį turėsiu išleisti 5k kaip ir investicijai (tarkim būsto remontas) ir vasarą dar 5k jau kaip ir išlaidai (tarkime auto pirkimas). Nenoriu būti toks paslaptingas, bet apie abu dalykus pašnekėsiu atėjus laikui. Klausimas auditorijai – kaip jūs traktuojate tokias žinomas beveik garantuotas išlaidas? Negaliu tiesiog laikyti banke ir net netraukti į turto vertinimą, nes atrodys, kad per 2020-tus nieko nesusitaupiau, bet tuo pat metu, esu beveik įsitikinęs, kad visų 10k gali ir nelikti po metų.

Šiuo metu turiu šiuos vienetus. Visos „saugios” investicijos yra tiesiog indėlis kredito unijoje. Ateityje čia atsiras dar ir obligacijų ETF’as, bet kol gyvename nulinių palūkanų aplinkoje – apsiriboju unija ir senu geru cash’u.

Rizikingų stulpelis jau šiek tiek apkarpytas ir du iš pateiktų jau dabar yra nuliniai. Norėčiau dar du panaikinti ir likti su kokiomis penkiomis priemonėmis.

Bet apie kiekvieną atskirai. Kaip buvo įprasta prieš tai apžvalgose, labai trumpai apžvelgsiu kiekvieną iš balanso eilučių.

Rizikingos investicijos

Interactive Brokers per TradeStation Global

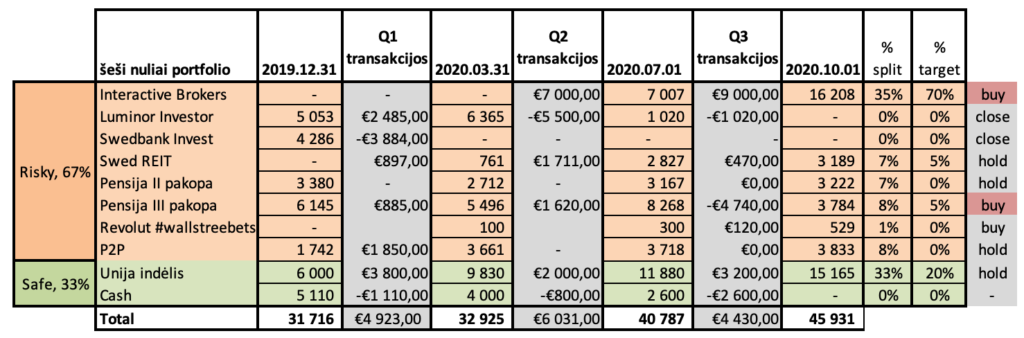

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Interactive Brokers | – | – | 7 007 | 16 209 |

| – Vanguard FTSE All-World ETF | – | – | 6 777 | 16 208 |

| – Cash | – | – | 230 | 0 |

Q3 transakcijos: +9,000 Eur.

Pagrindinė mano investicinė priemonė dar bent keliems metams tikrai. Kodėl kaip brokerį pasirinkau Interactive Brokers per TradeStation Global aprašiau čia, o kodėl kol kas investuoju tik į vieną vienintelį ETF’ą jau aprašiau čia.

Šį ketvirtį apsipirkau daugiau nei įprastai, nes likvidavau kitą poziciją Swed’e.

Tikslas: recurring order kartą per mėnesį pervedinėti po 1000 Eur VWCE pirkimui. Jokių kainų gaudymų, tiesiog market order.

Luminor Investor

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Luminor Investor | 5 053 | 6 365 | 1 020 | – |

| – iShares MSCI World ETF | 1 925 | – | – | |

| – iShares MSCI Europe ETF | 2 040 | – | – | |

| – iShares MSCI Emerging ETF | 1 088 | 808 | 966 | – |

| – Cash | – | 5 557 | 54 | – |

Q3 transakcijos: 0 Eur.

Palieku istorijos metraščiams, kad matytumėte visus pokyčius per 2020, bet Luminor Investor kaip platformos jau atsisakiau ir uždariau.

Tikslas: nėra

Swedbank Invest

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Swedbank Invest | 4 286 | – | – | – |

| – Franklin Technology Fund | 4 286 | – | – | – |

Q3 transakcijos: 0 Eur.

Identiškai, palieku istorijos metraščiams, kad matytumėte pilną 2020 paveikslą. Pozicija yra iš ankstesnės mišrainės ir dabar jau likviduota.

Tikslas: nėra.

REIT

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Baltic Horizon REIT | – | 761 | 2 827 | 3 189 |

Q3 transakcijos: +470 Eur.

Kodėl investuoju į Baltic Horizon REIT’ą jau aprašiau atskirame įraše. Šį ketvirtį investavau papildomai, nes turiu problemą ir mini-OCD – todėl dievinu apvalias sumas. Tad +430 Eur buvo investuoti tam, kad bendra investuota suma būtų lygiai 3,000 Eur. Papildomai 42 Eur yra reinvestuoti dividendai.

Tikslas: reinvestuoti dividendus ir 2020 tiesiog hold.

Pensija II pakopa

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Pensija II pakopa | 3 380 | 2 712 | 3 167 | 3 222 |

Q3 transakcijos: 0 Eur.

Nėra ką pasakyti. Laukiu įstatymo, kad šitas lėšas kas nors leistų išsiimti. Gal nauja valdžia prisės prie pensijų ir investicinės sąskaitos? 🙂

Tikslas: nėra

Pensija III pakopa

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Pensija III pakopa | 6 145 | 5 496 | 8 268 | 3 784 |

| – Swed | 5 880 | 4 651 | 5 672 | – |

| – INVL | 265 | 845 | 2 596 | 3 784 |

Q3 transakcijos: -4,740 Eur.

Šiek tiek išsivaliau. Swed turėjau užsilikusį kažkokį gyvybės draudimo ir pensijos III pakopos hibridą. Kadangi rinkos pakilo, tai kažkada rugpjūtį išsipardaviau. Čia ne market timing, nes dar tą pačią savaitę, kol suvaikščiojo visi pavedimai, už identiška sumą prisipirkau VWCE.

Išlaikius 5 metus nėra nutraukimo mokesčio, o mane ši investicija žudė psichologiškai, nes yra 1.45% metinis portfelio aptarnavimo mokestis. Reiškias kiekvienas metais mokesčio absoliuti vertė didėja. Dabar jau mokėjau po 7.5 Eur/mėn, tai pradėjo nervuoti.

Aišku, nutraukiant reikėjo grąžinti GPM lengvatą, bet čia visiškai be rūpesčių. Swed pats atskaitė ir pervedė VMI, aš atgavau tiesiog netto sumą. Tai vietoj turėtų 6k, atsiėmiau tik 5k, bet pasiskaičiavau, kad šie 5k įdėti į VWCE gana greitai atgros prarastą 1k lengvatos ir turėsiu laisvę savoms investicijoms bei nulinį aptarnavimo mokestį ir potencialiai didesnę grąžą.

Kas dėl INVL – ten nuobodylų biznis. Mano garbinamas set up & forget modelis užtikrina DCA (Dollar cost averaging), dėl ko jų fondų vienetus perku ir dugne, ir viršuj, ir tiesiog visada mėnesio pradžioj, kai darbdavys padaro įmoką. Nieko nereikia galvoti, nieko nereikia daryti. Taip, kaip ir mėgstu.

Tikslas: Darbdavio įmoka į INVL @ 400 Eur/mėn.

Revolut #wallstreetbets

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Revolut #wallstreetbets | – | 150 | 300 | 529 |

Q3 transakcijos: +150 Eur.

Šiokia tokai naujovė ir turiu prisiduoti. Turiu ir aš kazino lošėją savyje ir jį nuraminti pavyksta tik su Revolut Invest paskyra. Bet prieš mane teisiant – paklausykite!

Revolut yra mano kasdienė atsiskaitymo kortelė ir jie turi funkciją, kad sumokėjus, transakcija užapvalinama ir grąža pervedama į taupyklę. Tai aš nusistatęs, kad kiekvienos transakcijos suma apvalinama į didesnę euro pusę ir dauginama x3. Pvz., perku kažką už 1.67 Eur, tai 0.33 Eur x 3 = 0.99 pervedami į mano Revolut Vault’ą, pavadinimu #wallstreetbets.

Visiškai nejučiomis, aš pasižiūrėjau, taip per mėnesį susikaupia apie 30-40 Eur, kuriuos mėnesio gale persimetu į Invest ir ten jau perku pavienes akcijas. Revolut duoda 3 nemokamas transakcijas per mėnesį, tai su tomis ir sukuosi.

Taip taip, perku visokias Teslas, Apple’us, Zoom’us ir panašias nesąmones. Tiesiog tai, kas domina ir ką mėgstu kaip vartotojas, visiškai be jokių investicinių namų darbų. Bet nesuklyskite, iki šiol šias investicijas aš išvis nurašydavau į savo išlaidas kaip PRAMOGĄ. Ten pat, kur vedu ir kino teatrą ar vesčiau TopSport’ą, jei jame dalyvaučiau.

Bet dabar žiūriu – šio Revolut portfeliuko vertė jau $620, kas yra virš 500 Eur, kas yra jau visai padori suma įtraukti į šias ataskaitas. Į kokias nesąmones investuoju gal ir pasidalinsiu atskiru įrašu, bet šiek tiek bijau, nes dar priimsite kaip gryną pinigą ir nueisite investuoti ir jūs.

Man tai – pramoga ir šių investicijų nei planuoju, nei labai apgalvoju. Tiesiog kai taupyklėje susikaupia 50 Eur – Revolut atsiunčią push’ą ir aš persivedęs šias lėšas kaip vaikas scrollinu Revolut Invest eshop’ą ir renkuosi sau naujus žaislus.

Tikslas: investuoti pirkinių grąžą pramogai

P2P

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| P2P | 1 742 | 3 661 | 3 718 | 3 833 |

| – Paskolu klubas | 100 | 2 053 | 2 121 | 2 185 |

| – Finbee | 1 207 | 1 555 | 1 597 | 1 648 |

| – Savy | 435 | 53 | – | – |

Q3 transakcijos: 0 Eur.

Ai, žinokite, supratau, kad nesu aš P2P fanas. Tiesiog man neįdomu, o grąža neįspūdinga. Turiu įsimetęs ten lėšų ir tegu jos sukasi, bet naujų investicijų neplanuoju ir net nelabai matau P2P savo ilgalaikiame investicijų split’e. Gal čia tiesiog lenda senas krienas konservatorius, bet generuojama grąža ir visą P2P supanti rizika tiesiog manęs nevilioja.

Žinau, kad čia šiek tien kontraversiškas požiūris tarp interneto investuotojų. Keli stiprūs Lietuvos žaidėjai per savo brand’ą ir komunikaciją sukuria pasitikėjimo aurą ir nenustebčiau, jei daugiau lietuvių investuoja į P2P nei tiesiogiai į akcijas (statistics, anyone?). Toks vaizdas susidaro iš FB grupių, forumų bei mano socialinio burbulo.

Bet kai aš paklausiu savęs – jei vieną rytą atsidaręs VŽ aš pamatyčiau, kad gerai vertinama P2P platforma X nutraukia veiklą ir jai pradėta bankroto procedūra – ar nustebčiau? Kol kas atsakymas – nenustebčiau nei kiek. P2P scam’ai ir bankrotai dar per dažnas reiškinys globaliame pasaulyje, tai ir Lietuvoje kažkada, statistiškai, turėtų įsivelti koks papuvęs obuolys. Ir tai mane sustabdo nuo didesnių sumų investavimo į P2P.

Per daug tiek sisteminės, tiek pavienės rizikos, kaip pasakytų Marčiulaitis.

Tikslas: palikti kaip yra, tegu sukasi.

Saugios investicijos

Unijos indėlis

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Unija indėlis | 6 000 | 9 830 | 11 880 | 15 165 |

| – Personal | 6 000 | 4 020 | 5 041 | 5 072 |

| – La Familia | – | 5 810 | 6 839 | 10 093 |

Q3 transakcijos: +3,200 Eur.

Turiu 2 indėlius, kurie tuoj apsijungs. Vienas yra mano juodos dienos fondas, kitas yra šeimos taupymas didesniems pirkiniams, kurie šiuo metu numatyti 2 be labai tikslios datos. Tiesiog, žinau, kad kitais metais gali reikėti apie 10k. Daug nežinomųjų kada ir ar tikrai reikės, bet tokios sumos nenoriu laikytis cash’u banko sąskaitoje – tegu dirba.

Kas dėl asmeninių lėšų – šiek tiek per daug prioptimizavau, viską sudėdamas į indėlį. Gruodžio mėnesį baigsis vienas iš indėlių, tai kažkiek atsidėsiu tiesiog laikymui banko sąskaitoje. Šiek tiek savojoje, šiek tiek antros pusės, taip sukuriant ramybę ir tikrą „finansinę pagalvę”.

Tikslas: tiesiog laikyti ir apjungti du indėlius.

Cash

| šeši nuliai portfolio | 2019 Q4 | 2020 Q1 | 2020 Q2 | 2020 Q3 |

| Cash | 5 110 | 4 000 | 2 600 | – |

| – Swed Personal | 5 110 | 4 000 | 600 | – |

| – Swed La Familia | – | – | 2 000 | – |

Q3 transakcijos: -2,600 Eur.

Nėra taip, kad cash’o turiu visiškai nulį, bet jau labai liesai. Keli didesni pirkiniai pareikalavo išlaidų, tad mėnesio gale visiškai išsivaliau ir nelabai tas patinka.

Per ateinantį ketvirtį noriu susikurti atskirą sąskaitą su 2k Eur tiek sau, tiek antrai pusei, kad veiktų kaip kreditinė kortelė ir palengvintų netikėtų išlaidų padengimą. Taip, prarasiu potencialias palūkanas, bet sunku įsivertinti ramaus miego kainą.

Tikslas: 2k Eur cash’u tiek savo, tiek antros pusės sąskaitoje.

Reziumė

Bendrai investicijomis ir savo darbais per Q3 esu labai patenkintas.

Baigiu išsivalyti ir nusiraminti kaip investuotojas. Nebe tiek įdomu visi nauji investavimo žaisliukai, įvairios platformos ir po truputį tampu nuobodyla buy & hold investuotoju.

Kaip įspėjau naujausiame įraše – investuoju nuobodžiai, rutiniškai ir be dramų. Fejerverkų čia nesulauksite, tad jei trūksta adrenalino – skaitykite kitus, rizikos nebijančius, blogerius.

O aš – nei labai drąsus, nei finansų ekspertas. Net neabejoju, kad mane paskaito už mane daug gudresnių žmonių, tad jei matote nesąmones ar kas kliūna – užsukite į komentarus ir garsiai mane aprėkite! 🙂

Ir pabaigai – jeigu pūs teisingi rinkų vėjai, metus uždarysiu su 50k portfeliu. Pusė šimto jau vis šis tas. Bet jei iki metų galo liks tik 40k – o koks skirtumas. Niekur neskubu, nes kelias iki šešių nulių dar labai ilgas, o pakeliui bus ir pakylimų ir nuopolių, tad ir mokausi nereaguoti, o tiesiog nuleisti galvą ir ramiai puškuoti į priekį.

Ačiū, kad skaitote. 🙂

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Malonu skaityti tokias apžvalgas, motyvuoja pačiam savo exceliuka atnaujinti ir susivesti kas kaip yra. Kažkuriame poste minėjai jog gyveni savo būste, ar neplanuoji įtraukti į apžvalgas paskolos išmokėjimo, turto prieaugio per ketvirtį ar panašiai?

Ačiū, AP! Taip, teisybės dėlei skaičiuojant Net Worth reiktų įtraukti ir asmeninį NT. Bet aš čia taip gudriai sužaidžiau ir pavadinau šiuos įrašus Investicinis portfelis. O mano asmeninis gyvenamas NT man nėra aktyvi investicija.

Neįtraukiu, nes nenoriu apsikrauti atnaujinant jo rinkos vertę, nežinau prie kurios investicijų kategorijos jį traukti ir šiaip tai nėra likvidus mano disponuojamas turtas. Naujai įsikrausčiau visai neseniai, tai 5-7 metus tikrai čia gyvensiu.

Laikau kaip juodąjį arkliuką, kur kažkada, skaičiuojant jau Net Worth, kažkiek jis turbūt padidės dėl NT prieaugio. Bet iš kitos pusės – vistiek kažkur reikės gyventi, tai persikraustysiu į lygiai taip pat jau pabrangusį NT.

Man čia labiau filosofinis klausimas ir asmeninį NT kaip investicinį vienetą matau tik numirus. Tai yra, kai paveldės vaikai ir jį parduos. Iki tol tai orinis „turto” skaičius, kuris tempsis su manim per visą gyvenimą, nes gyventi kažkur vistiek reikės.

Pasąmonėje žinau, kad visada galiu parduoti ir įsikraustyti į pigesnį, bet šiuo metu apie tokį variantą svarstyti naivu, nes būdamas jaunas, horizonte matau tik įsikraustymą į brangesnį NT, kurio kaina augs lygiai ta pačia trajektorija, kaip ir dabartinis butas.

Tai kol kas paprasčiau yra NT visai nejudinti, nei jį bandyt įkomponuoti čia ir tai kažkaip vadinti finansiniu sprendimu. Butą pirkau, nes norėjau kažkur įkurti šeimą, tai, mano atveju, buvo labiau komforto išlaida nei investicinis sprendimas.

nelabai pagaunu koks cia yra pliusas is situ investiciju, o kiek tavo investuota pinigu?

Nelabai kol kas ir pagausi, aš pats dar nepagaunu. Nes perstumdau ir permėtau kol kas, tai 2020-tieji paskirti išsivalymui ir rutinos sukūrimui. Uždarius metus, o paskui jau ir reguliariai, galima bus sekti ir atskirų dalių pasirodymą be mano injekcijų.

Rišk tu su savo II Ir III pakopa, nes atrodai durnai, kaip koks Panavas, kur litais kaupia, nes daugiau gaunasi mamai parodyti. TSG parodei, kur su IB skirtumas tik maržos palūkanose (beja 5x) tai tau dėkui ir labai pasiteisino. Tas savo pensijas atsidarysi senatvėje, jei jos sulauksi. Labai mėgstu tavo įrašus ir su malonumu skaitau, nes yra naudingų dalykų, bet sapalionių klausyt nenoriu. Dėl NT užskaitau. Gyvenamo NT skaičiuot nereikia, investicinius – pirmyn. Dėkui už dalijimąsi patirtimi. Dalijatės 1-2 vietas su Giem pagal įdomumą-praktiškumą. Šou-pramogų verslo srityje -Honestfire nepralenkiamas. BM pasiklydo savo idėjose ir užsidarė.

😀 tai II pakopa užrišta, o III palikta per darbdavį tol, kol turiu tokią galimybę. Neplanuoju ten skirti 20% investicijų, bet dabar kol kas – skiriu daugiau. Pagrinde aišku, kad pasinaudoti mokestine lengvata, bet dalinai ir tam, kad diferencijuoti investicijas. III pakopa beveik nepasiekiama, palikta grynai senatvei ir aš nuo savęs apsisaugau, kad 40-mečio proga kalus vidurio amžiaus krizei neišsicashinsiu visos IB paskyros ir nenusipirksiu jachtos.

III pakopa ir bus tam palikta, kam ji ir skirta – senatvei.

Keisiu darbus ar veiklas ir neabejoju šis kaupimas baigsis, bet kol kas, kol darbdavys lankstus – kodėl ne? Planuoju pakaupti kažkokią apvalią sumą ir paskui ją palikti ant ilgo – tegu auga nejudinama.

Ačiū už pagyras, kol kas dar judu. Mes blogeriai nekonkuruojame, aš pats suskaitau viską, nes tiek nedaug to turinio lietuvių kalba yra, bet praktiškumas ir pas mane tuoj baigsis, nes tiek tų žinių ir teturiu.

O turit tokį exceliuką kur būtų galima susivesti viską paruoštą? Žiauriai norėčiau susivesti viską 🙂

Pasidalinimui skirto neturiu nors jau keli skaitytojai ir prašė. Pas mane jis paprastas, be prašmatnių formulių, tai net sarmata dalintis iš tiesų.

Bet pažiūrėsiu ką galiu padaryti.

Fainai būtų!

Labas, dekui, uz irasa. Ilgokai teko palaukti nauju irasu 🙂 O kada bus galima tiketis naujo iraso „side hustle” tematika? Labai jau dominanti tema butu!

Dėkui Loidai 🙂

Matai, įrašas man kainuoja kokį pusdienį ir kiek bandžiau – nesigauna jo pasirašyti vis po truputį. Esu pratęs dirbti dideliais intensyviais prisėdimais, tai ir čia taip, todėl kai leidžia kalendorius, paskiriu tą pusdienį blogui.

Dėl laisvo produktyvaus laiko rugpjūtį/rugsėjį dažniausiai pasirinkimas buvo arba rašyti blogo įrašą, arba uždirbti pinigus. Tai, kadangi pats blogas apie pinigus, nepadoru būtų buvę pasirinkti tik rašymą 🙂

Apie savo side hustle, kad ir paslaptingai, manau papasakosiu netolimoje ateityje, tačiau sau deadline’ų ir tau tuščių pažadų labai nenoriu dalinti, tai kantrybės 🙂 Tikrai neturiu „how-to” gido, bet, be abejo, noriu pasidalinti kaip aš pats prasimanau veiklų.

Idomu, kodel pagrindine investavimo i ETF’us kryptis tapo VWCE? Kodel ne S&P500 ETF?

Labas, Tomai,

Jaučiuosi, kad į šį klausimą jau atsakiau čia: https://sesinuliai.lt/vienintelis-etf-visam-gyvenimui/

Daugiau nelabai ką turiu pridėti, tai nebent sukonkretink klausimą 🙂

Ačiū, tikrai išsamus atsakymas jau buvo aprašytas.

Sorry, nepastbėjau, buvau pasilklydęs tarp jūsų: giem, hotfire, mr BM.

Linkiu jums sėkmės į 6 nulių zoną.

Ir nesustokite rašyti į savo blogą. Tikrai informatyvu.

Sveikas, sesinuliai, tavo paprasti ir aiskus irasai, labai gerai skaitosi, kaip naujokui, aciu, kad daliniesi. Tavo ir kt. blogeriu deka pradejau dometis investavimu pries gera menesi. Mane ikvepe tavo aprasyta super paprasta strategija ilgalaikis investavimas i vieninteli ETF. Jau atsidariau IB per TSG ir uzpirkau pirmuosius VWCE.

Kaip naujokas turiu klausimeli, gal bendruomene pakomentuotu? Turiu santaupu 12k iki siol laikydavau „poncekoj” 🙂 dabar kai atradau investavima tai didziaja dali santaupu (10k) noreciau sudeti i ETF. Klausimas – kokiu intervalu ir kokiomis sumomis butu optimaliausia daryti etf uzpirkimus?

Juk jeigu kalsiu vienu metu 10k tai nebus dollar cost averaging? Jeigu metysiu po 1k tai uztruks 10men (visdar ilgai gules poncekoj kol pereis i investicijas).. gal tada optimaliausia viduriukas t.y. ismetyt po 2k/men (1k/2sav)?

Beje kad menesi atsiras dar po 500eur investavimui. Tokia suma planuoju reguliariai investuoti, kai perkelsiu tas santaupas i VWCE. Labai laukiu komentaru

Beje tavo exceliukas super. Zymiai aiskesnis vaizdas uz tas portoflio diagramas. Keep it up 🙂

Labas, Engineer! Smagu, kad pravertė mano įrašai, ačiū, kad pasisakei 🙂

DCA procesas yra be klausimų geriausias, kai pajamos gaunamos nuolatos. Na, klasika – gaunu algą, iš karto ją investuoju. Taip investuoju ir kai rinka kyla, ir kai krenta, nes algą gaunu nuolatos.

Bet kai kalbama apie cash’ą, kurį jau turi dabar, tai statistiškai geriausias sprendimas yra paimti visą cash’ą ir iš karto investuoti. Vanguar atliko tyrimą, plačiau pasiskaityt gali čia.

Žinau, kad gali būti baisu, jog įdėsi visą sumą ir rinka iš karto kris. Nuo to neapdraustas niekas. Bet jeigu investuoji labai ilgam laikui (20-30 metų), tas kritimas neturės jokios reikšmės.

Beje, aš buvau tavo situacijoje. Net sumos labai panašios. Suprantu, kad 10k Eur gali atrodyti labai daug, bet pagal kas mėnesį atsidedamą sumą spėju čia kokių 6mėn. tavo alga arba 20-ies mėnesių santaupos, kas reiškia, kad esi pakeliui į 500k+ Net Worth, tad ar 10k suinvestuosi dabar ir čia, ar ateinančius metus cackinsies investuojant kas mėnesį jokios esminės įtakos neturės.

Statistika sako investuoti visą sumą čia ir dabar, bet kadangi investavimu pradėjai domėtis visai neseniai, elkis taip, kas leis miegoti ramiausiai. Jei baisu dėti visą sumą – įmesk į rinkas 5k ir palauk vasaros prieš įmetant likutį ar dar kaip nors išskaidyk, kad tik jaustumeis ramiai.

Aš prisimenu pradžioje išsiėmęs 5k iš gyvybės draudimo bijojau viską mesti į ETF, tai nusipirkau už 1k, tuomet po 2 sav. žiūriu kainos kyla, nusipirkau dar už 1k. Galiausiai sumečiau ir visą likutį, nes supratau visą šią beprasmybę skaidant tokias long-termu mažas sumas.

Pinigai turi dirbti ir taisyklė paprasta – kuo ilgiau juos laikysi įdarbintus, tuo daugiau jie uždirbs super-long-term’u. Aš tavo vietoj pasilikčiau kažkiek juodai dienai atskiroje sąskaitoje (2-3k), o likutis tegu dirba. 🙂

smagu matyti LT turini ir jos vis daugiau ir daugiau, tai tik nesustok, ir jei reikes ikvepimo/minciu/ rasyk cia:) tas BM sustojimas kazkaip kelia nerima kad tai gali buti 24men bump’as o ne naujas long term-trendas LT, mums reikia trendu juk:)

tradiciskai keltas klausimu:

– o kaip sekasi su portfelio diversifikacija? viskas palikta ETF’ui?

– dar klausimas, o kaip manai ar sis brain-less modelis aka – kas menesi darau pavedima ta paciam ETF’ui veiks ir ateinancius 10-20metu?

– ir ar neatrodo kad reiketu sukauptas zinias apie investavima idarbinti kazkaip geriau nei brain-less ( no offense, as ji pats naudoju) menesiniui pratimui?

hmm, gal jau site hustle- kaledu proga?:)

Labas, MR,

Rašau, kai turiu kuo pasidalinti 🙂 Mano investavimo stilius yra pražūtingas šiam blog’ui, nes esu pasyvus ir investavimo prasme, pas mane nelabai kas ir įvyks kitais metais.

1. Dėl diversifikacijos – aš labai diversifikuotas, nes mano vienas ETF’as apima visas rinkas, visas šalis, visus sektorius.

2. Manau veiks. Kas gali įvykti, tai short-termu toks brainless modelis pradės atsilikti nuo market’o, tuomet daug retail investuotojų dings iš ETF’ų ir nueis investuoti į pavienes perspektyvias ir HOT įmones, nes ten ras value. Tuomet šių vertė bus išpūsta ir per long-term’ą šios įmonės pradės atsilikti nuo rinkos augimo, vėl sukviečiant visus rinktis brain-less indeksų investavimą. Ciklas vyksta ir dabar, tačiau long-term’u indeksai visuomet laimi 🙂 Žiūrint į recent history – 2019 ir 2020 metus atrodo pfff, kiekvienas pyplys aplenkė rinką tiesiog investavęs į IT sektorių, bet tai amžinai nesitęs. Okay, šiemet aplenkė, kitais metais praloš. O aš tuo tarpu nesukdamas galvos ramiai gausiu vidurkį.

3. Kad neturiu aš tų papildomų žinių kaip pasirinkti laiminčias akcijas. Jeigu žinočiau kas tikrai augs po 20% sekančiais metais – tikrai investuočiau. Nesu aš hardcore preacher’is tik ETF’ų, tiesiog kaip 80% žmonijos save laiko geresniu vairuotoju nei vidurkis (kas matematiškai nėra įmanoma), taip ir turbūt 90% investuotojų save laiko geresniu nei vidutinis investuotojas. Not me. Aš tikrai nesuprantu ir nežinočiau kaip pasirinkti sėkmingus sektorius, įmones ir net jei sugebėčiau – praleisčiau perdėtai daug laiko tam pratimui, parduočiau per anksti or smth.

Tai daug geresnis pratimas yra neskirti tam laiko – investuojant brainless į ETF’us, bet papildomą laiką skirti papildomos pajamoms generuoti. Investavus 1000 Eur su 10% vs 20% metine grąža skirtumas yra tik 100 papildomų Eurų. Bet 20% grąžą pasiekti reikėtų labai daug dirbti. Paskyrus tą laiką realiame pasaulyje galiu daug paprasčiau uždirbti tą 100 Eur metinių pajamų – ar dididant kompetencija ir pasididinus algą, ar sukūrus kitą pajamų šaltinį. Beje, pastarieji dar ir pasikartojantys. Tai yra, padidinus kompetenciją ir gaunant algą, didesnę gausi kiekvieną mėnesį, o tas metinis 20% iš rinkų toli gražu nėra garantuoti kasmet.

Tai smegenis ir toliau naudosiu siekiant daugiau pinigų uždirbti realiame pasaulyje, o digital investavimo pasaulyje pasikliausiu istorijos patvritintomis smegenų nereikalaujančiomis strategijomis 🙂