TradeStation Global: geriausias brokeris ilgalaikiam investavimui į ETF Lietuvoje 2020-aisiais?

Gyvenant Lietuvoje investuoti sunku. Deja, esame dar niekam neįdomi pasaulio užmarštis ir pasauliniai žaidėjai į mūsų šalies palaikymą neinvestuoja. Tik pradėjus investuoti kilo natūralus klausimas kur tai galima daryti efektyviausiai? Kaip išsirinkti geriausią brokerį ilgalaikiam investavimui Lietuvoje, už šią privilegiją neišleidžiant viso potencialaus prieaugio?

Pats užsokau ant po-Degiro bangos, kai lietuviams užsidarė vienintelis pigus ir padorus brokeris Europoje. Reikėjo ieškoti sprendimų. Taip, situacija gerėja, dabar bent turime nemokamą prekybą Baltijos biržoje per Swedbank. Taip pat, pavienių US akcijų galima įsigyti ir per Revolut.

Bet, jeigu vienas riboja smėlio dėžę iki 50 pavienių pabalčio akcijų ir kelių savo fondų, kito investavimo platforma yra toks žaisliukas, jog daugiau 1,000 Eur aš ten nedrįsčiau kišti. ETF’ų ten irgi nėra, o pavienių akcijų analizė kol kas neįeina į mano pageidautinų laisvalaikio pramogų sąrašą. Tad pradėjau savo asmeninę misiją – susirasti mano rizikos lygį ir funkcionalumo paprastumą atitinkantį brokerį.

Tikslas:

- Investuoti kas mėnesį į ETF

- Maži transakcijų ir valdymo kąštai

- Ramus miegas, nesijaudinant dėl brokerio ateities ir saugumo

Misija neįmanoma – kaip investuoti pigiai gyvenant Lietuvoje?

Geriausias atspirties taškas buvo ir daug padėkų nusipelno Baltic Mustache, kuris nudirbo milžinišką darbą lietuvių finansiniam raštingumui gerinti ir aprašė bei palyginimo visus tuo laiku įmanomus brokerius lietuviams. Viskas pas jį super estetiškai, profesionaliai ir nešališkai. Bėda tik, kad investavimo populiarumo bangai ritantis per pasaulį, geriausio brokerio statusas Lietuvoje nuolat kinta ir dalis informacijos ten jau outdated. Pats autorius minėjo, kad apžvalgą atnaujins, bet, kaip sakoma, pinigai nemiega. Tad norintiems savas lėšas įdarbinti jau dabar, aprašysiu vieną, mano nuomone, praktiškiausią brokerį investavimo naujokams Lietuvoje.

Interactive Brokers per TradeStation Global

2021 sausis update: įvyko Brexit’o game-changer’is ir dabar IB per TSG nėra jau toks rožėm klotas pasirinkimas. Laukiama daugiau info, bet viską ką žinau aprašiau naujame įraše.

Bet kokie geriausio brokerio Lietuvoje rinkimai negali apsieiti be Interactive Brokers. IB yra vienas respektabiliausių brokerių rinkoje, kurį žino turbūt kiekvienas ilgiau investuojantis. Nuo 1978-ųjų veikiantis vienas didžiausių US brokerių yra dar ir listinguojamas Nasdaq akcijų biržoje. Brokerį US prižiūri pats SEC, o Europoje rizikas vertina UK institucija FCA. Todėl natūraliai, galioja ir FCA apsaugos, kurios draudžia indėlius bei kitas finansų įstaigose laikomas investicijas iki 85,000 svarų.

Mūsų laimei, šis labai saugus brokeris prieinamas ir lietuviams. Bet, mūsų nelaimei, jis patapo toks didelis, kad ultra-smulkūs maži investuotojai jam nebeįdomūs, todėl portfelius iki $100k diskriminuoja su mėnesiniu $10 inactivity fee.

Tad jeigu jūs tik pradedate investuoti ir kol kas per mėnesį galite skirti tik sumą su dviem nuliais, tie $10/mėn gali suėsti didžiąją dalį akcijų generuojamos grąžos.

Labai norėjau į IB, nes tai brokeris gyvenimui ir po 10 metų nieko, tikėtina, nereiktų keisti, bet $120/metus man buvo ženkliai per daug. Bet tuomet atradau work-around’ą!

TradeStation Global

Pats iki galo nesuprantu kas čia per santykiai, bet lygiai tokią pačia Interactive Brokers paskyrą galima atsidaryti per TradeStation Global, kaip introducing brokerį, visiškai panaikinant inactivity fee. Galvoju, kad čia panašiai kaip PILDYK’as yra Tele2 fighter brand’as su maža kainodara pigiukams surinkti, taip ir TradeStation Global yra kaip pigi IB opcija, for the frugals arounds the world. IB išvengia savo brand’o devalvacijos ir neturi cackintis su mažiukais, o TSG susirenka visus smulkius investuotojus, išsibarsčiusius po pasaulį.

Jei paprastai kalbant – užsiregistravus į IB per TSG, jūs gaunate visiškai tą pačią Interactive Brokers platformą, lygiai tą patį saugumą, lygiai tuos pačius įrankius, tiesiog dingsta inactivity fee. Magija, ar ne kitaip?

TradeStation Global mokesčiai

TSG egzistuoja vienas vienintelis man aktualus mokestis – už transakciją.

EU demoninuotiems ETF’ams (kuriuos vienintelius europiečiai ir tegali pirkti) galioja EU kainodara. 0.12% nuo trade value. Tad perkant iki 1460 Eur/per kartą, viso sumokėti tenka 1.75 Eur/transakciją.

Tad periodinis investavimas tampa labai prieinamas kiekvienam lietuviui už sąlyginai mažą kainą. Palyginimui, mano norimą Vanguard ETF’ą (VWCE) per SEB’ą įsigyti kainuoja 9.95 Eur, o per Swedbank’ą cielus 21 Eur už transakciją. Luminor Investor kaina yra 10 Eur/transakcija, bet visuose šiuose bankuose dar susidaro papildomų mokesčių (sąskaitos aptarnavimo mokestis, custody fee).

Tuo tarpu identišką ETF’ą perkant per TSG, tas pats 21 euras sudarys visą metinę mokesčiųsumą. Prisegu paskaičiavimus, kuriuos dariausi sau.

Beje, labai svarbu pabrėžti, kad šis mokestis yra vienkartinis UŽ TRANSAKCIJĄ, o ne valdymo mokestis nuo portfelio, tai net ir nebūnant matematikos docentu galima suprasti, kad procentaliai mokesčiams paliekama suma nuo investicijų su kiekvienais metais mažės.

Net ir investuojant 100 Eur/mėn. ateinančius 30 metų, jūsų mokesčiams palikta investicijų dalis galiausiai pasieks apie 0.5% nuo portfelio. Labai sveikas skaičius ir tikras išsigelbėjimas mažas pajamas gaunantiems lietuviams.

Tarp FIRE bendruomenės šnekama, kad investicijų mokesčiai jokiais būdais negali viršyti 2%, tad net investuojant 100 Eur/mėn. TSG kaip ir viskas gerai. Bet aš pats asmeniškai, pradedant visiškai nuo nulio ir investicijoms kol kas galint skirti tik 100 Eur, geriau už tą sumą ETF’ų nusipirkčiau kas ketvirtį. Žinoma, dėl šito mažesnio reguliarumo galima šiek tiek pralošti ar lygiai taip pat išlošti per greitus black swan įvykius kaip COVID19, bet didelės įtakos investiciniai grąžai ilguoju laikotarpiu tai tikrai neturėtų padaryti. Tuomet net skiriant 100 Eur/mėn, kainodara yra žymiai palankesnė jau ir pirmais metais.

TradeStation Global vs. Luminor Investor

Pats prieš tai naudojausi Luminor Investor platforma, todėl sau pasidariau palyginimą tarp šių dviejų brokerių. Deja, investuojant kas mėnesį ir po nedaug, Luminor tampa ypatingai brangus. Tačiau, dedant didesnes sumas, o ypač mažesniu reguliarumu (kas ketvirtį ar kartą į metus), tai gali būti geras pasirinkimas. Bet kokiu atveju, atsiradus TSG kaip alternatyvai, iš Luminoro pabėgau pirmu taikymu.

TradeStation Global reikalavimai

Matyt norint atbaidyti revolutinius penny stocks lošėjus, TSG turi vienintelį reikalavimą.

Pirmasis depozitas turi būti minimum 1000 USD.

Po to, galima pildyti, kad ir po 100 Eur per paprastą, nemokamą europinį Wire/SEPA transferį.

TradeStation Global saugumas

TSG prižiūrima tas pats UK FCA kaip ir Interactive Brokers, tad visi indėliai ir grynieji yra apsaugoti iki 85,000 svarų. Skubu pranešti, kad šitas draudimas galioja tik jūsų IB paskyroje laikomiems grynaisiams. Įsigytų ETF ar akcijų savininkas ir taip jau esate JŪS, tad brokerio bankroto atveju, visos akcijos lieka jūsų nuosavybėje ir kreditoriai į jas nepretenduoja.

TradeStation Global platforma

Kai sakiau, kad TSG yra tik draugelis, kuris jus supažindina su IB, tai nemelavau.

Tam, kad prisiloginčiau, einu šiuo link’u: https://www.interactivebrokers.co.uk/sso/Login?RL=1

Tam, kad papildyčiau sąskaita, pavedimą darau į šią sąskaitą: Interactive Brokers (U.K.) Limited

Tam, kad pasitikrinčiau kaip sekasi, atsidarau šią programėlę: IBKR

Net prisijungus, sekundei būna toks vaizdas:

Bet jį netrukus pakeičia toks:

Kur tiesiog panaikinamas IB logo, o pačia platforma galima naudotis pilnu funkcionalumu.

Iš tiesų, TSG turi ir savo platformą, kurios prisijungimus man atsiuntė el.paštu ir kaip supratau – trade’inti aš galiu ir ten. Bet jei atvirai, prie jos aš net prisijungęs nebuvau ir net neplanuoju. Pasinaudojau TSG ryšiais, kad supažindintų mane su IB ir I’m out.

Pakartosiu užtvirtinimui: prie TradeStation Global aš dar net nebuvau prisijungęs, o jau investuoju.

TradeStation Global registracija

Registracija labai paprasta. Eini per čia: TSG registracija

- Susipildai visą info

- Priduodi dokumentus:

- Paso ar ID kopija

- Komunalinių sąskaita ar banko išrašas, kur matytųsi esamas adresas

3. Atlieki minimum 1,000 USD depozitą į savo IB paskyrą

Apie 48h vyksta šakar makar ir jūsų paskyra sukurta.

Šioje stadijoje jau turi dar kol kas nefunkcionuojantį Interactive Brokers account’ą, kuriame reikia atlikti trumpą finansinio raštingumo klausimyną. Supildykite atvirai, nes jeigu neturi patirties opcionuose, gal prieigos prie jų ir nereikia.

Ką daryti jeigu jau esu IB klientas, bet noriu persijungti į TSG kainodarą?

Jums, mielieji, sudarytas fast-track’as registracijai ir savo jau patvirtintą ir egzistuojančią IB paskyrą galite perjungti ant TSG kainodaros per vieną dieną, pasiliekant visus jau sukuaptus turtus. Registracija čia: registruotis.

TradeStation Global ETF pasirinkimas

ETF’ų pasirinkimas lygiai tas pats kaip ir Interactive Brokers, sąrašas, išskaidytas per kiekvieną biržą čia: ETF sąrašas.

Kas reiškia, kad yra galimybė įsigyti bene bet kokį egzistuojantį ir Europoje denominuotą ETF’ą.

Vanguard’o fondų tiesiai iš Vanguard’o jūs neįsigysite nei per šį brokerį, nei bet kur kitur Europoje dėl PRIIPS reguliavimo. Kodėl taip yra aš nesiplėsiu, nes turbūt ne biurokratijos žargono čia atėjai paklausyti, bet norint suprasti plačiau, galima suskaityti šį straipsnį.

Bet, nuraminant, dauguma US populiarių ETF’ų turi savo atitikmenis, denominuotus Europoje. Būtent į tokį Vanguardo ETF’ą (VWCE), aš kol kas ir pumpuoju savo santaupas.

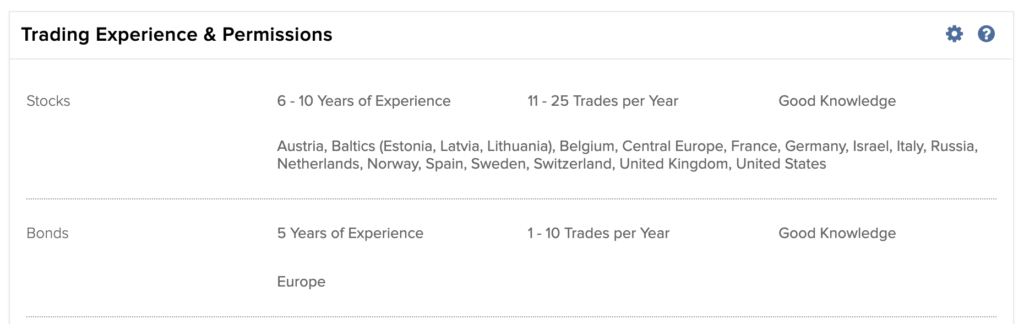

Kokie reikalingi Trading permissions norint prekiauti ETF’ais?

Aš turiu tik Stocks ir Bonds leidimus, kas man leidžia pirkti ETF’us.

Svarbu: norint kaip aš pirkt VWCE, reikia Vokietijos rinkos leidimo, nes default’u VWCE perkamas iš Xetra arba Miuncheno biržų.

Paprasčiausia turbūt atsidaryti visų Europos šalių leidimus ir tiek.

Ar galėsiu TSG kauptą portfelį persinešti į Interactive Brokers?

Geriausia dalis, kad taip, galėsi! Žinau, kad too good to be true, bet tokios jau tos sąlygos, kad kaupiant portfelį iki 100k, galima naudotis tuo pačiu IB, pasijungus TSG kainodarą, bet kai tik pasieki $100k portfelį ir IB kainodara pasidaro patrauklesnė dėl dingusio inactivity fee, savo IB paskyrą gali atjungti nuo TSG ir tapti pilnateisiu ir grynakrauju Interactive Brokers klientu.

Na, bent jau tokį atsakymą gavau iš IB support’o, pats, be abejo, dėl portfelio dydžio, dar per šį procesą nepraėjau.

Ar galėsiu TSG kauptą portfelį persinešti pas kitą brokerį?

Taip, priešingai nuo Trading212, kuris iš pirmo žvilgsnio irgi atrodo kaip patrauklus pasirinkimas naujokui, TSG leidžia perkelti portfelį į kitą brokerį nerealizuojant pelno bei neišsiparduodant pozicijų (kas iššaukia mokestinę prievolę). Tad argumentas, kad čia tokia kainodara laikina ir kažkada bus pradėtas taikyti inactivity fee manęs negąsdina, nes taip atsitikus, ramiai persinešiu portfelį kur tuo metu bus geriau.

Summa summarum

Registruojantis į Interactive Brokers per TradeStation Global galima gauti geriausia iš dviejų pasaulių. Saugumą, stabilumą bei ilgalaikiam investavimui pritaikytą platformą. Bet tuo pat metu, už savo myzernas investicijas mokėti lygiai tokius pačius myzernus mokesčius per TSG.

Aš pasirinkau IB per TSG todėl, kad:

- Noriu investuoti reguliariai kas mėnesį, mokesčiams paliekant iki 1% sumos.

- Noriu ramiai miegoti naktį žinant, kad investicijos apdraustos ir portfelis patikimose rankose

- Noriu turėti galimybė persinešti portfelį pas kitą brokerį, pasikeitus kainodarai

- Noriu turėti prieigą prie gerų ir populiarių ETF’ų

Bet svarbiausia, noriu išvengti galvos skausmo kažkada ateityje, persikeliant sukauptą $100k portfelį į IB ir per naują mokytis naudotis nauja platforma.

Taigi, man asmeniškai TSG pasirodė kaip gelbėjimosi ratas lietuviškoje investicinių platformų nusivylimo jūroje. Jeigu tu panašiose rogėse kaip aš, siūlau užmesti akį!

O gal jau naudojiesi kurį laiką ir pastebėjai mano nepaminėtų pliusų/minusų? Pranešk komentaruose!

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinės paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją patys.

Labai įdomus straipsnis. Kaip su dividendų apmokestinimu? galima pateikti 8-wben formą?

Ačiū už komentarą!

Taip, W-8BEN pateikti galima. Viskas galioja kaip ir Interactive Brokers, tad europiečiams registruojantis net automatiškai paprašo susipildyt šią formą ir pasirašyti.

Noriu paklausti dėl parašo. Ar reikia turėt elektroninį parašą, ar užteks ranka daryto ir slėnį?

Skeno ištaisė 😁

Turi omenyje kuriantis paskyrą? Iš tiesų, gal užkrito, bet berods niekur išvis nepasirašinėjau. Tiesiog priduodi daug savo dokumentų ir taip įvyksta asmens verifikavimas.

Aš turėjau omeny paskutinį jūsų postą …automatiškai paprašo susipildyt šią formą ir pasirašyti. Matyt ne taip supratau

Teisingai, dabar supratau dėl ko klausėt. Ne, net ir ten nieko nereikėjo pasirašyti, visos formos buvo tiesiog IB sistemoje registruojantis.

O gal galima sužinoti kas yra W-8BEN formą ir ką reikia apie tai žinoti pradedant ivestuoti per TradeStation Global?

Tai svarbu norint išvengti dvigubo dividendų apmokestinimo (susimokant tiek US mokesčius, tiek LT mokesčius) investuojant į dividendus reguliariai mokančius vienetus ar pavienes įmonių akcijas. Naujokui tai neturėtų rūpėti, nes naujokams apskritai nėra ko lįsti į pavienes akcijas.

Bet kokiu atveju, ta forma užpildoma automatiškai ir jos nepavyks išvengti registruojantis, tad dėl to rūpintis nereikėtų.

Sveiki, o kur platformoje galima pasiziureti kiek yra nuskaičiuota pinigu uz akciju pirkima?

Geriausia susigeneruoti „Activity report” už norimą periodą ir ten rodys visus pirkimus su akcijų kainomis, transakcijų mokesčiais ir t.t. Prie visų nustatymų yra „Reports” skiltis.

Aciu uz gera straipsni! Kaip tik pats bandziau atlikti namu darbus ir panasu, kad neprasoviau renkantis brokeri. Tik uzsiknisau laukti account verification.

Aha, man irgi užtruko apie savaitę, nes reikia sulaukti patvirtinimų tiek iš TSG, tiek iš IB pusės.

Ar jau gavai dividendų ir gali pasakyti kokį procentą mokesčių išskaičiuoja? Klausiu, nes vienam kolegai 30 proc. per IB nuskaičiavo. Gal kažką blogai su W-8BEN primalė pildydamas.

Ne, pats negavau. Aš investuoju į Accumulating ETF’us, tai dividendai automatiškai grįžta atgal į fondą. Dar ilgai taip bus, todėl iš savo patirties neteks pereiti per procesą.

Siūlau rašyti į supportą, IB „withholdina” 30% automatu, matyt paprašys papildomai susipildyti formą ir grąžins perviršį. Čia bent jau savo analizę darydamasis taip supratau.

Puikus straipsnis, ačiū! O kokios perspektyvos Brexit akivaizdoje, brokeris gi UK?

Ačiū už komentarą ir pagyras! 🙂

Daug EU brokerių yra residuojantys UK. Tiek IB, tiek TSG, tiek Trading212. Tai su visais situacija ta pati – turi pasikūrę atskirą entity ir banko sąskaitas kokioje kitoje šalyje – IB atveju Liuksemburge ir nesuradus išeities su UK, visų vartotojų excess cash bus perkėliamas ten. Tokiu atveju gautume naują sutartį persirašymui.

O jau įsigytas turtas, tai yra pačios akcijos, kaip supratau, išvis laikomas US ir prižiūrimas SEC, tai Brexit’as egzistuojančiam portfeliui neaktualus.

Bet, tikėtina, tarp EU ir UK bus sudarytas koks treaty dėl šių tarptautinių brokerių ir niekas apskritai nepasikeis bent jau iš anksčiau ten patekusiems vartotojams.

Ačiū už pasidalinimą, bandau registruotis. 🙂

Sorry for double post, o reikia kažką pildyti, kad nebūtų double taxation?

Gausi automatu supildyti pas IB, kai registruosiesi ir nurodysi savo residency in EU. Papildomai, mano žiniomis, nieko nereikia daryti.

ačiū labai! iki šiol naudoju admiral markets, nes jie už bankus pranašesni ir supportas lietuviškas yra labai labai greitas.

Tačiau admiral markets turi rimtų apribojimų ilgam kaupimui, vienas iš tokių yra paveldėjimas. Nes admiral markets atveju tiesiog leistų paveldėtojui viską išparduoti ir persivesti sau į sąskaita. Skamba kaip ir neblogai, bet už pardavimą turėtum su valstybe pasidalinti turtu 🙂

IB turi variantą joint account ir galima kaupti kartu. Tik vis dar esu procese dėl bendros sąskaitos, nes IB supportas rašė, kad reikalinga bendra sąskaita, o LT tą teikia tik vienintelis bankas. Tai 6nuliai, tau ir kitiems bus aktualu paveldėjimas, gal yra koks kitas variantas negu joint account on IB ir bendra sąskaita investavimui banke?

Labas, Mindaugai! Dėkui, kad pasidalinai, bus naudinga kitiems.

O tu įsitikinęs, kad tau reikia būtent joint account? Kiek skaičiau, joint account yra labiau verslo partneriams ar kitaip nesusijusiams asmenims. Jeigu čia kalbama apie vyrą ar žmoną, galima daryti Family Advisor account. Tik tas, kad dėl dviejų nelabai apsimoka, ten labiau kai 4 žmonės su skirtingomis strategijomis.

https://www.interactivebrokers.com/en/index.php?f=4945&p=accountstructures

Jeigu porelei, ne paprasčiau tiesiog turėti vieną account’ą? Ir jeigu yra poreikis, abu gali turėti prisijungimus. Pas mus tai aš head of finance ir antrai pusei tik pateikiu ataskaitas, bet ir tos išrinktajai kol kas ne itin įdomios :))

Beje, registruojantis ir nurodžius, kad Married, kaip visur reikia pateikti žmonos sutikimą. Tai na aišku, kad turtas abiejų. O jeigu dar not married, tai marš į zaksą susirašyti bent, jeigu jau vistiek kaupti senatvei kartu norite 🙂

Ir aš taip galvojau, kad užtenka statuso vedęs, tačiau pradėjus gilintis išlindo tokia situacija, kad paveldėjimo atveju žmona galės tik viską parduoti ir persivesti sau į sąskaitą. Kas iš esmės reiškia daug mokesčių valstybei.

Tavo atveju, kai tu namie esi CFO, tai įsivaizduok, kad viskas labai gerai sekasi ir sukaupi 7 nulius vietoj planuotų 6, bet gyveni kiek statistinis lietuvis, tai tavo našlei tuomet reikės visus tuos 7 nulius persivesti į kitą sąskaitą ir susimokėt 15% gmp. Nors realiai našlė tikėtina, kad norėtų toliau kaupti ar pardavinėti po mažą gabaliuką sukaupto turto, o ne viską iškarto. Todėl ir atsiranda kitoks sąskaitos tipas.

Kuris tiksliai aš nežinau, nes pradžioje IB supportas pasiūlė Trustą sudaryti, tada besiaiškinant nuėjom iki Joint acc.

Galbūt ir Family man yra reikalingas, tai dar užtruks kol išsiaiškinsiu. Nes jeigu iš pradžių blogą tipą pasirenku, tai migracija visada gaunasi (parduodi viską->susimoki mokesčius->perki ant naujo acc tipo).

Įdomi tema, tai pabandžiau įlįsti giliau. Tavo numatomas scenarijus galioja tik jeigu perki tiesiai US-assets, tuomet IB automatiškai turės apmokestinti bet kokį paveldėjimą virš $60k. Bet, tarkim visi lietuvių perkami ETF’ai yra denominuoti Europoje (Airija ar Liuksemburgas), tai techniškai jie nėra US-assets, todėl ši taisyklė negalioja.

Gana plačiai tai išdiskutuota čia: https://www.bogleheads.org/forum/viewtopic.php?t=150851

Nesu dar pats įsitikinęs 100%, bet kiek supratau prisiskaitęs – pats paveldėjimas vyktų tiesiog perkeliant turimus ETF’us iš tavo sąskaitos, į žmonos sąskaitą. Be jokių mokesčių ir be būtinybės parduoti. IB tiesiog perkeltų pozicijas, o jau paveldėjimo mokesčiai priklauso nuo kiekvienos šalies atskirai.

ooo gerulė diskusija!

Galbūt taip ir yra, nes swedbanko (kur free baltic prekyba iki 30k), tai paveldėjimo atveju perkeltų į žmonos sąskaitą ir done deal.

Jeigu IB irgi taip daro, tai problem solved! Ačiū už info 😉

Panašu, kad nėra aišku kaip ten yra paveldėjimo atveju… tarsi daugiau linkstama, kad iki 60k jeigu esi non-US ir perki non-US ETF, tai gal ir nemokėsi paveldėjimo mokesčio. Arba iki 60k vienas mokestis, virš kitas „For nonresident aliens then, the rate will be somewhere between 26% and 40% on assets above $60k.”

Taigi daug klaustukų su paveldėjimu, o kem procentų atiduoti būtų žiauriai gaila, tai matyt dar reikės skaityt, domėtis ir IB supportą kankint 😀

Bandau ir aš atsidarinėt, tai turiu tą patį klausimą dėl kokį account type pasirinkti.

Mindaugas, ar pavyko dar kažką labiau išsiaiškinti ir galų galė kokį variantą pasirinkai?

Family Advisor account

https://www.interactivebrokers.com/en/index.php?f=4945&p=accountstructures

Tai gaila, bet čia toks apgaulingas pavadinimas, bet iš esmės jis reiškia, kad tu turi mažą klientų ratelį. Tačiau tarp klientų sąskaitų pervedinėti vertybinių popierių negali t.y. klientas A yra nepriklausomas nuo kliento B ir paveldėjimo atveju Family accountas netiktų.

Tikrai nesu pirmas susiduręs su paveldėjimu ir IB manau turės man tinkamą variantą, tiesiog užtrunka išsiaiškinti. Realiai todėl ir komentuoju su viltimi, kad kažkas gal jau išsiaiškino 🙂

Kartą jau suveikė komentavimas, kai norėjau baltic ETF (ir voila https://www.honestfire.lt/periodinis-investavimas-baltijos-salyse/)

Ačiū už straipsnį. Gal gali patikslinti kur tas minėtas finansinio raštingumo testukas yra atliekamas?

Bandant atlikti Trade iššoka štai kas:

„You currently do not have trading permission for this instrument type. Update Trading Permissions from the Trade Configuration page in Account Management.”

Ar tai ir yra tai, apie ką buvo straipsnyje kalbama ir ko šiuo metu trūksta man?

Labas, Aivarai!

Taip, šitas error’as tą ir reiškia. Jis taip pat dar gali reikšti, kad tavo paskyra sukurta, bet dar neaktyvi iš TSG pusės. Man šitas užtruko papildomas 2-3 dienas.

Jeigu per IB web’ą, tai eik į Meniu –> Settings –> Account settings ir ten yra atskiri Trading permission kiekvienai kategorijai. Aš turiu tik Stocks ir Bonds, nes tik tiek tereikia norint pirkti ETF’us. Įsitikink, kadp as tave šie įjungti, o jeigu ne – pasiprašyk įjungti, ten yra mygtukas 🙂

Labas, šešiNuliai 🙂

Puiku, kad atrastas dar vienas būdas investuoti. Ačiū! 🙂

Norėjau tik pridurti šį tą.

Pirma, skaičiuoti išlaidas pagal bendrą portfelio sumą yra turbūt įprasta. Tačiau sakinys „Tarp FIRE bendruomenės šnekama, kad investicijų mokesčiai jokiais būdais negali viršyti 2%“ man sukėlė staigų antakių kylimą į viršų.

Nebent tie 2% apima fondo vidinius mokesčius, komisinius už sandėrius platformoje, metinį platformos mokestį, mokesčius už dividendus, mokesčius už kapitalo prieaugį. Jei į tai nėra įskaičiuota paskutiniai du dalykai, tai 2% yra apiplėšimas, po kurio nebeliks duonos senatvei 🙁

Kaip bebūtų, dar iš Baltijos biržų investavimo laikų turėjau paprastą taisyklę. Komisinis negali būti >0,5%. Todėl, kaip tavo pavyzdžiuose, 300€ būtų ta suma, kuomet investuočiau ir sumokėčiau 1,5€ komisinį.

Sveiki,

Labai sudomino TSG, taigi pabandžiau užsiregistruoti. Paprašius registracijoje 4 asmens patvirtinimo etapus atlikti (deposit, phone, ID, address) patvirtinau tik tris. Telefoną, ID ir adresą, galvojau pinigėlius pasiliksiu pervesti kai visi trys bus okey. Tačiau atsidarau kitą dieną sąskaitą ir matau, kad mano sąskaita atidaryta. Tai dabar esu biški confused, kuriame etape as turėčiau tuos 1000$ pervesti kad viskas veiktu? Jau galima pačiame accounte?

Gali būti, pas tave dar neaktyvi sąskaita. Aš kelias dienas turėjau IB paskyrą, kurioje galėjau naršyti, bet negalėjau atlikti market veiksmų, tai yra treidinti.

Arba tiesiog praslydai per jų KYC procedūras kažkaip. Aš pavedimą atlikau dar negavus pirmų trijų patvirtinimų, tai negaliu daugiau pakomentuoti.

Dabar pats aplikuoju tai ten rašo taip aplikacijos formoje:

We review funded account applications first.

If for any reason your application does not get approved, we will send your money back.

Tai kaip supratau tasp ervedimas tik pirmumo teisę suteikia pačiai aplikacijai.

Sveikas. žvalgausi pradėti investuoti į ETF. Dar nelabai gaudausi, todėl norėjau paklausti. Dabar užsiregistravau Luminor demo ir bandausi.. Ar yra koks skirtumas jeigu aš pirksiu tavo minėta Vanguard ETF VWCE per Vokiečius už 73,72 EUR arba tą patį per UK už 72,01 svarų. Yra koks skirtumas su mokęsčiais ar dar kuom nors? Gal dar ką reikėtu žinoti? Ačiū.

Nekomplikuojant visko per daug – turėtum investuoti ta valiuta, kuria gauni algą. Jeigu gyveni UK – tuomet pirk už svarus, jei Lietuvoje – už eurus Vokietijos ar bet kurioje kitoje biržoje. Produktas tas pats, tik dėl skirtingų valiutų gali atsirasti konvertavimo kaštai, kurių mes nenorime.

Daugiau, galima sakyti, jokio skirtumo nėra arba tu, būdamas smulkus investuotojas, tikrai nepajausi.

Ačiū už atsakymą 🙂 Jeigu galima dar norėčiau paklausyti, ką tos raidės reiškia P / N (EUR) -44 ??? Nesuprantu, kaip jos verčiasi..

P/L būtų profit/loss. P/N niekur nemačiau ir man asmeniškai čia negirdėtas finansų terminas. Net googlinant nieko nerandu. Kur čia toks pateikiamas?

Pelnas / Nuostolis cia

https://www.morningstarfunds.ie/ie/etf/snapshot/snapshot.aspx?id=0P0001FI65

Gal gali rekomenduoti koki puslapį, kur būtų galima rinktis info apie ETF’us? Kaip pvz šitame niekur nerandu kur būtų parašyta ar ETF’as dividentinis ar ne?

Ačiū

Labas, Audriau. Man patogiausias pasirodė ir europiečių dažniausiai naudojamas justETF – https://www.justetf.com/uk/find-etf.html

Žmonės išgyrėt jūs tą IB, bet kad ten prisijungti neįmanoma, website po kelias minutes loadina ir taip visą dieną. Jūs čia dažnai tarp vargstat? Info vartotojams jokios, FB tik kažkoks kvailas botas paliktas. Gal tada geriau Admiral Markets?

Man viskas puikiai veikia, gal papuolei ant kokio maintenance. Juk IB yra didelis pasaulinis žaidėjas, jau į ką ką, bet į serverius tikrai investuoja atitinkamai.

O ir šiaip – žiūrint ko tau reikia. Jeigu trade’ini ir nuolat nori turėti brokerį ant ragelio, tai IB to negausi ir TSG kainodara net tam nėra optimali. Bet jeigu, kaip aš, nori tiesiog prisijungti kartą per mėnesį ir atlikti vieną pirkimą – tai blizgios vitrinos tam nereikalingos. Geriau be jų, bet su mažesniais mokesčiais.

Puikus straipsnis! Dar nepradėjau investuoti, bet domiuosi apie galimybes kaip investuoti apie ETF. Tačiau skaitydamas straipsnį pamačiau permissions reikalingus perkant per minėtą brokeri. Reiškias visiškai žalias žmogus dar niekur ne investavęs neturi galimybės investuoti platformoje? Ar aš nesupratau konors

Labas, Nerijau. Taip, permissions reikalingi, bet juos susipildai pats ir „pareikalauji” pats. Be patirties tau tikrai leis tiek bonds, tiek equities, tad ETF’us įsigyti galėsi net ir nemeluodamas. Griežtesni reikalavimai yra norint prekiauti opcionais ir kitomis sudėtingesnėmis finansinėmis priemonėmis, bet tuo aš pats nesinaudoju.

Tai trumpai – būdamas visiškai žalias tikrai galėsi įsigyti tiek akcijų, tiek obligacijų, tiek mano blog’e aprašytų ETF’ų.

Kokius permissions reikia susidėti, kad leistų prekiauti VWCE?

Pas mane įjungta akcijos ir obligacijos – visos Europos šalys. Svarbu įsijungti pvz. Vokietija, nes kitaip neleis pirkti US produkto, prekiaujamo Vokietijos biržoje.

Turiu biškį nemalonų klausimą 😊 Ką tik perskaičiau, kad sunkiai sekėsi uždaryti mirusio žmogaus Revolut sąskaitą. O IB juk ne Lietuvos jurisdikcijoje, tad gal dar sunkiau? Žinai, juk būna avarijos, nelaimingi atsitikimai… Ir sumos ten didelės susikaupia. Gal kur reikia įrašyti paveldėjimą? Ta prasme, kam suteiki teisę tvarkyti savo sąskaitą po mirties? Nors ir čia šüdas gaunasi, nes prisijungimui reikia mano piršto 😁

Taip, IB paveldėjimas vyksta taip pat kaip bet kokio kito užsienyje laikomo turto – per notarus, ilgai ir neaiškiai. Bet su savo žmona galima susikurti joint account ir tuomet abu gali valdyti tą account’ą lygiavertiškai – tiek prisijungti, tiek pirkti/parduoti, tiek perimti, kai vienas iš sutuoktinių miršta 🙂

Paveldėjimo dalis nėra vien tik IB ar kokio brokerio klausimas, apskritai nėra aiškumo visoje EU. Gal kol numirsime ir bus koks palengvinimas, bet šiaip svarbu kažkur aiškiai laikyti surašyta – ką ir kur turim, kad vėliau artimiesiems nekiltų bėdų ir tas turtas nepasimestų.

“bet šiaip svarbu kažkur aiškiai laikyti surašyta – ką ir kur turim, kad vėliau artimiesiems nekiltų bėdų ir tas turtas nepasimestų“ – BUTENT!

Tavo blogą radau neseniai, bet jis man patinka, nes tu racionaliai, aiškiai ir paprastai perteiki mintis. Ypač patiko pacituota sakinio dalis, pats dar tokio sąrašo neturiu, tačiau ateičiai rengiausi ruošti, smagu, kad kažkas mąsto taip pat, nes kaip taisyklė, šeimoje finansų/ investavimo klausimais rūpinasi vyras, tad nutikus nelaimei moteris net nežinos nuo ko ir kur pradėti ieškoti turto..

Kaip su pinigų paveldėjimu? Kokia procedūra būtų?

Geriausia imti joint account su žmona ir tuomet visiškai jokios procedūros. Tu miršti, o žmona toliau valdo account’ą.

Jeigu turi single account, svarbu pačiam surašyti prisijungimus, turimą turtą ir paruošti testamentą. Tad, tiesiog pasidaryti namų darbus. Swedbank’ą, tiketina, šiuo metu dar paveldėtų lengviau ir greičiau. Tačiau kol mirsime, manau bus daug labiau standartizuota EU rinka.

Sveiki,

Ačiū už puikų straipsnį. Kadangi TSG yra įsteigta UK, tad labai įdomu kaip bus su BREXIT’u 2021-01-01 ir kokios sąlygos, mokesčiai, draudimai ir t.t. bus europos įnvestuotojams? Peržiurėjus TSG FAQ nieko išvis apie tai nerandu.

Ačiū.

Radau toki straipsnį: https://retireinprogress.com/interactive-brokers-thanks-brexit-screw-you/

Ačiū už apžvalgą 👌 Skamba kaip puiki vieta imtis ETF’ų, bet mane, kaip mailių, truputį atgraso tas 1k startui. Gal domėjotės panašiomis alternatyvomis, neturinčiomis tokio slenksčio? Trading 212?

Labas, Linai,

Trading 212 viskas gerai, bet jie neleidžia persinešti portfelio, o mokesčius pakeisti gali bet kada, tai tas mane atgrasė. Ne itin aktualu tau dabar, tai pradiniam kaupimui kodėl gi ne. Šiaip solidus ir žinomas brokeris, gali naudotis.

Alternatyva, taip pat, yra tiesigo fondo pirkimas per Swedbank. Yra padorių ten ir visiškai nemokama prekyba, tai aš turbūt pats investuočiau ten jei visiškai nuo nulio, kol sukaupsi pirmąjį 1k ar daugiau.

Labas,

o ka manai del Admiral Markets? Jie neseniai sumazino komisinius mokescius ir pagal naujus gaunasi truputi pigiau pirkti akcijas ir ETF EUR’ais (lyginant su Trade Station)? Tik nerandu informacijos, ar esant poreikiui is ju butu galima persikelti savo fondus i kita brokeri (pvz jei ikainiai vel padidetu). Nuoroda: https://admiralmarkets.com/lt/about-us/news/keiciasi-komisiniai-mokesciai?fbclid=IwAR2tJsJg4VBCeLmPv0CAeKWYS43RUsuLcNmBRaHP5x1tMvGRu8Va4tUJi0w

Labas, Jurgita,

Variantas įdomus, bet su AM yra niuansų. Jie nesispecializuoja į ilgalaikius investuotojus ir labiau promotina Forex prekybą. Mokesčiai iš pažiūros neblogi, bet labai svarbi detalė – uždarant pozicijas ir parduodant vienetus, kiekvieną poziciją turi uždaryti atskirai. Tai yra – įsigijai 10 kartų po 10 tu pačių vienetų., tai paskui ir parduodi turėsi per 10 transakcijų, vėl kiekvieną kartą mokant komisinius. Tai labai deal-breaker’is ilgalaikiam investuotojui, dedančiam lėšas kiekvieną mėnesį po algos.

Na ir galiausiai, pas juos nėra daug reikalingų ETF’ų. VWCE pvz nerandu, nes jie tame tiesiog nesispecializuoja.

Aciu labai, vertingas atsakymas 😉

Wow, puikus straipsnis ir blogas! Sveikinu už puikų darbą.

O ką manai apie trading212? Kaip jų saugumas ir patikimumas?

Traukia akį, kad jie neturi transakcijų mokesčių bei minimalios investicijos.

Mano nuomone, normalus brokeris iš tų naujų low-cost variantų. Prižiūrimas UK FSC. Didžiausias jų minusas – negalima portfelio persinešti kitur.

Kas reiškia, kad gali kaupti kaupti 10 metų, sugalvos pakeisti kainodarą T212 ir tu privalėsi išparduoti turtą, realizuodamas pelną ir susimokėdamas GPM’ą.

sveiki, ar turint dabar IB acc ir prisiregistravus per TSG, reikia „uždaryti” IB acc ar viskas automatu suvaikšto?

Labas, uždaryti nereikia. Tiesiog registruojiesi TSG ir tuomet sulinkinamas tavo egzistuojantis account’as su naująją TSG paskyra. Teoriškai turėtų net prisijungimai išlikti tie patys. Bet aš kūriausi naujai, tai tiksliai šito nežinau.

Sveiki. Tikrai labai ačiū už pateiktą analizę dėl TSG. Turiu dar kelis klausimus, jeigu galėtumėte atsakyti:

1. Ar 1K depozitą galima naudoti tradinimui?;

2. Kaip supratau, jog jeigu turi antrą pusę geriau kurti joint account?;

3. Galbūt žinote, ką TSG nutarė dėl Brexit? Girdėjau kažką dėl Airijos, Vengrijos?;

4. Ar tradinti stocks per TSG viskas ok? ar jis labiau tinka ETF?.

Būsiu labai dėkingas už atsakymus.

Labas, Edvinai,

1. Taip

2. Jei oficiali žmona, tai taip. Turbūt geriau iš karto kurti joint account. Bet šitą galima ir paskui pakeisti.

3. Atskiras įrašas Brexit tema: https://sesinuliai.lt/interactive-brokers-ir-brexit/

4. Taip, galima pirkti tiesiai akcijas. Tačiau aktyviai treidinant, tiesioginė IB kainodara yra patrauklesnė. Jeigu iki 3 transakcijų per mėnesį, tuomet TSG geriau. Jei daugiau – jau priklauso nuo rinkų ir produktų, bet turbūt geriau IB net ir su monthly $10 fee.

Dėkui už straipsnį. Kaip gaunate pas SWED’ą 21 EUR / tranzakciją? Pagal Jūsų nuorodą SWED kainą 0.25% (min 8-11 EUR) – galbūt ką praleidžiu. Jei ne, skirtumas su IB neatrodo unreasonable (vertinant potencialius SWED privalumus kaip galbūt didesnį saugumą).

Labas, Roguetrader,

Tiek Swed, tiek visi likę Lietuvos bankai kainodarą naujina nuolat. Dabar taip, matau 11 Eur minimalų mokestį perkant Vokietijos biržoje. Matyt atnaujinta.

Bet tas pats Swed’as, pavyzdžiui, vis dar taiko tokią atgyveną kaip VP saugojimo mokestis.

„4.1 Mėnesinis VP saugojimo mokestis**** iki 30 000 EUR – nemokamai, virš 30 000 EUR, 0,008%*****”

Tuomet yra visokių mane nervuotis verčiančių žvaigždučių. Neplanuoju investuoti į Airijos įmones, bet labai daug ETF’ų yra registruoti būtent Airijoje, tai čia man galioja ar ne?

** Perkant Didžiosios Britanijos vertybinius popierius prie sandorio mokesčių pridedamas 0,5% žyminis mokestis; perkant Airijos vertybinius popierius 1% žyminis mokestis. Kai kuriais atvejais Didžiosios Britanijos vertybiniams popieriams gali būti taikomas didesnis tarifas (1,5%), premija arba atleidimas nuo mokesčių.”

0.25% už transakciją būtų viskas gerai, bet min 11 Eur naujokui vis dar yra apiplėšimas. Aišku, galima pataupyti ir nusipirkti vieną kartą metuose pvz., bet tuomet kasmet prarandama nemažai potencialaus prieaugio.

Aš tikrai manau sulauksime laikų, kai ir aš pradėsiu investuoti per tradicinį Skandinavišką banką, bet jeigu tu sugebėjai rasti mano blog’ą interneto platybėse, reiškias turi užtektinai žinių kr noro IB sąskaitai atsidaryti. Bet taip, savo mamai turbūt jau ir dabar galėčiau rekomenduoti Swedbanką kaip good enough sprendimą.

Stebime rinką toliau, globalūs brokeriai sukelia spaudimo tradiciniams mūsų bankams, tad manau 2-3 metai ir nenorint funkcionalumų, galima jau bus ramiai ETF’us pirkti ir per asmeninę bankininkystę.

Kol kas, IB tikrai geresnis sprendimas.

Dėkui! Good point dėl krūvos žvaigždučių, geras klausimas dėl Airijoje registruotų ETFų, tikrai nervina kai nėra aiškumo. Dėl IB yes, gan plačiai aprašyta tiek šiame tinklaraštyje tiek kitur, tai viskas aišku. Žiūriu iš savo pusės, esu pasyvus investuotojas, svarstau, jeigu daryti po 3-4k Eur investiciją per ketvirtį į vieną ETF’ą, – 0.25% atrodo gan reasonable, žinant, kad noriu nesirūpinti galimais pakeitimais dėl BREXIT’ų , politikos, sutarčių, kainodarų pakeitimų ar dar kokių pokyčių pas non-bank brokerius.

Tai aš toks pats ilgalaikis, bet Swedbank vistiek šiek tiek akmens amžius. Bet kokia transakcija vyksta 2 dienas – nelabai net aišku už kokią ten tiksliai kainą nusipirksi. Čia kaip pirkimas paštu kokiu, kai jau internetą turime. Aišku, ilgalaikiam investuotojui gal ir nesvarbu, bet akmens amžius neįkvepia. Kainodara keičiasi nuolatos. Kol kas į gerą pusę, bet kas čia žino kaip bus vėliau.

Tavo sumos didelės, tai tikrai nėra labai blogai perkant kas ketvirtį, ne kažką prarasi tikrai. Bet aš tokioje pačioje valtyje ir pasirinkau IB, nes tai broker of choice globally su labai gera, skaidria ir pastovia kainodara.

Dabar tai aišku atrodo nesvarbu, bet anksčiau ar vėliau manau norėsi dingti iš Swed’o į normalų brokerį ir bėda ta, kad tai gali iššaukti daugiau kaštų (ar GPM’as realizuotam pelnui, ar kosminiai Swed’o VP perkėlimo mokesčiai). Tiek dėl analytics tools’ų, tiek dėl ataskaitų, finansinių priemonių pasirinkimų. Swed tiesiog yra retail bank’as, kuriame yra galimybė įsigyti akcijų. Sakau kaip klientas abiejų – tiek IB, tiek Swed.

Jeigu tranzakcijos vyksta per 2 dienas – gan reikšmingas minusas. Dar jeigu gali pasidainti nuomone, BM forume apie TSG nemažai nepatinkentų dėl neaiskių komisinių, prasto customer service, perkelimo į Vengriją ar LUX. Ar šie dalykai neblaško?

Ne tobulas tas IB tikrai – turime mažus komisinius, bet tuomet ne VIP support’as, būna prisijungimo problemų. Man tai visiškai okey dėl to. Į Norfą žmonės eina ne su konsultante dėl geriausios dovanos vyrui pasitarti. Ateini, įsidedi ko reikia ir išeini. Aš lygiai taip pat naudoju IB, pasijungdamas kartą per mėnesį ir nusipirkdamas ETF’ą, tai visiškai jokių problemų nematau.

Aš tai tą triukšmą pastebiu iš tų, kurie nori pigiai, greitai ir kokybiškai. Tai yra, nori pigiausių transakcijos mokesčių, telefoninio supporto, treidinti option’ais ir dar nat margin’o prekiauti. Ir viską daryti su savo 5000 Eur portfeliu, kas in the grand scheme of things IB perspektyvoje yra centai.

Perkėlimas šiek tiek išblaškė, bet čia jau Brexit’o reikalai, ne IB kaltė.

Aš bendrai neturiu didelių lūkesčių iš brokerio. Svarbu, kad būtų pigu ir saugu. Tai IB mane pilnai tenkina.

TSG del brexit nebeatidaro saskaitu lietuviams

Šaltinis?

aš turiu IB account’ą bandau sulinkinti su TSG, bet suvedus info pirmame lange man meta tokia žinutę:

Thank You

for your interest in TradeStation Global.

Unfortunately we are temporarily unable to offer this product in your country at present. We are working towards resuming account opening as soon as possible and will contact you when we have an update.

Geras, ačiū už info! Gadina reikalus čia tas Brexit’as, tikėkimės tik laikinai. Pranešk jei kažką daugiau gausi, nes viešumoj TSG tyli 🙂

neseniai atėjo laiškas iš TSG, parašiau jiem apie problemą, matysim ką atsakys 🙂

Aš jiems irgi rašiau privačiai, sakė, kad sorry, dėl brexit nebeatidarom EES residentam accountų.

Btw, prieš porą dienų dar leido su country: Lithuania atsidaryt/sulinkint. It means, kad čia ką tik padarė.

Bet jei anksčiau atidarytų Lietuvių sąskaitų neuždarinės, o perkelinės ant kitos kompanijos – reiškias yra įmona kažkaip pas juos papult.

Atsake siandien:

Thank you for your interest in the TSG account.

Unfortunately, due to the Brexit situation we will not be opening new accounts for EEA residents from 1 January 2021 – we can inform you if/when this changes.

Thank you for your patience.

Maniau kad čia tik man tokia problema, kad neleidžia užsiregistruoti. Bet matau kad ne. Tik aš neturiu IB account. Ir norėjau susikurti naują per TSG. Kaip ir Gintaras parašiau supportui. Tik atsakymo negavau dar. Bet kaip suprantu jis bus toks pats.

Esu dar visai naujokas jeigu kalbant apie investavimą į ETF. Nemažai pasigilinau ir nusprendžiau rinktis IB per TSG. Tik gaila per vėlai.

Gal turit minčių ar patarimų, ką reikėtų daryti laukti ar rinktis kitą brokerį?

Labas, Artūrai,

Siūlau tiesiog kelias savaites palaukti. Nežinau daugiau negu tu, bet spėju, kad TSG trumpam uždarė naujas registracijas kol vargsta su visų savo EU klientų paskyrų perkėlimu į kitą jurisdikciją. Manau, tiesiog neturi pajėgumų tvirtinti naujiems nariams.

Žinau, kad spirga norisi pradėti investuoti kuo greičiau, bet kelios savaitės tikrai nieko nepakeis. Jeigu registracija lietuviams neatsidarys – pasidomėsiu dėl alternatyvų.

Dėkui, manau gerai sakai reikia palaukti, nes TSG tikrai geras variantas ir verta pakentėti.

Gavau tą patį atsakymą, “Unfortunately, due to the Brexit situation we have not been opening new accounts for EEA residents from 1 January 2021”

Tai dar papildomų klausimų uždaviau, jeigu Renata iš TSG supporto sugebės atsakyt pasidalinsiu 🙂

Tą patį šiandien gavau, nespėjau 🙂

„Unfortunately, due to the Brexit situation we have not been opening new accounts for EEA residents from 1 January 2021”

Šešinuliai, koks būtų kitas brokerio pasiūlymas?

Nuoširdžiai siūlyčiau tiesiog palaukti. Manau per sausį išsispręs TSG problemos, o jeigu ne – kartu ieškosime sekančio geriausio brokerio 🙂

Atrašė, kad gali užtrukti apie „several months”. Palauksiu.

Unfortunately, due to the Brexit situation we have not been opening new accounts for EEA residents since 1st January 2021 – we can inform you when this changes.

We try to do our best to get a license, so that the issue could be solved soon. It can take several months to get a new license.

Kiek suprantu, tai galbūt reikės ir kelių mėnesių. Bet aišku vien dėl to neverta ieškoti kitos alternatyvos šiuo metu.

DĖMESIO! Šiuo metu „Interactive Brokers“ įmonių grupė (IBKR) vykdo Europos regiono kilmės klientų aptarnavimo pertvarkymą. 2020-12-31 pasibaigus Brexit pereinamajam laikotarpiui Interactive Brokers (U.K.) Limited (IBUK) neteks „paso“ teikti investicines paslaugas Europos Sąjungos mastu. Siekdama kompensuoti šį poveikį, IBKR įsteigė naujus paslaugų teikėjus ES (Airijoje – IBIE, Vengrijoje – IBCE), kuriems buvo suteiktos licencijos teikti investicines paslaugas. Planuojama, kad būtent nauji investicinių paslaugų teikėjai aptarnaus Europos regiono kilmės klientus (jų sąskaitas). IBKR praneša apie aplinkybes, kad nuo 2021-01-01 IBUK negalės esamiems klientams teikti paslaugas pilna apimtimi, atsižvelgiant į vietos (UK) teisės aktų reikalavimus.

https://myriadcapital.lt/investavimo-platformos/

https://sesinuliai.lt/interactive-brokers-ir-brexit/

Taigi kaip minėjau, buvau supporto užklausęs, Ar išvis leis Lietuvai naujas registracijas ir ar numano kada tai bus. Gavau tokį atsakymą: We try to do our best to get a licence, so that the issue could be solved soon.

Labas vakaras,

O kaip Interactive Brokers Lite? Ar tai prieinamas lietuviams?

Deja, ne:

The IBKR Lite will only be offered to direct US clients and any client of an Introducing Broker (excluding omnibus brokers), including both Cash and Margin type accounts. Direct accounts have to be natural person (i.e. cannot be Legal Entity, Org, etc.). For standalone trust accounts, all trustees/beneficiaries on the account must be natural persons. For trust accounts that are under an advisor, the trustees/beneficiaries may be legal entities.

If you are an employee of a firm using Employee Track, then regardless of location you can have an IBKR Lite account (except clients who are under IB Ireland or IB Luxembourg).

Sveiki,

Dabar dar skaitinėju apie Myradial Capital. Kaip suprantu, jie taip pat per Interactive brokers dirba, ar taip? Gal yra kas naudoja/naudojo ir turi kokių nors atsiliepimų? Kaip dėl paveldėjimo, bendros sąskaitos su sutuoktiniu?

Ačiū.

Sveiki,

Noriu paklausti dėl šios vietos:

kaupiant portfelį iki 100k, galima naudotis tuo pačiu IB, pasijungus TSG kainodarą, bet kai tik pasieki $100k portfelį ir IB kainodara pasidaro patrauklesnė dėl dingusio inactivity fee, savo IB paskyrą gali atjungti nuo TSG ir tapti pilnateisiu ir grynakrauju Interactive Brokers klientu.

Ar čia turite omenyje atvejus, kuomet pradžioje yra registruojamasi per IB ir po to prijungiamas IB account’as prie TSG? Nes registruojantis iš pat pradžių per TSG šiaip ar taip nėra to inactivity fee, tai tikriausiai ir po to jo nebus nei naudojantis IB per TSG, nei tiesiog IB?

Kažkaip čia suplakėt daug dalykų į vieną sakinį, tai nelabai suprantu kame nesupratimas.

Jeigu esi TSG klientas – inactivity fee nėra nepriklausomai nuo portfelio dydžio. Jeigu esi IB klientas, inactivity fee yra portfeliams iki 100k.

Apie „atjungimą” nuo TSG pasiekus 100k ribą užsiminiau tik todėl, kad tokia galimybė yra ir aš ja pasinaudosiu kai ateis laikas, nes kam man papildoma kontora (TSG) investavimo grandinėje? Tik todėl. Jeigu jūs prisiregistravote per TSG, turite tarkime 10k portfelį ir norėsite „atsikabinti” nuo TSG tiesiog liekant IB klientu, tuomet mokėsite inactivity fee iki kol portfelis pasieks 100k ribą.

Buvo paimta citata iš jūsų teksto, kažkur deja pabėgo kabutės, dėl to taip susiplakė 🙂 Dėkui už atsakymą, tas ir domino – kam atjunginėti TSG nuo IB pasiekus 100K, kai šiaip ar taip nėra inactivity fee. Dabar supratau, kad tik dėl papildomos investavimo grandinės dalies.

Sveikas, 6’i0,

Kai tu reginaisi i TSG, rinkaisi:

– individual ar joint acc?

– tik Equities & Options acc ar ir kitus (crypto, future ir pan.?)

– Equities Account Settings:

– ar aktyvavai trade stock options?

– ten yra irgi tipo ijungt/isjungt margin trading. Sakau „tipo”, nes nors ir isjungiu, jis vistiek automatiskai isijungia. Ar tu su situo irgi susidurei? Ir kadangi vistiek esi 1000000 zingsiu priekyje jau patirtimi (kad ir kokia ji maza pas tave, pas mane nuline) ir, taipogi, gerai sekasi tau viska zmoniu kalba pasakyt, ar tu supratai, ka tai reiskia „margin trading”, kaip, su kuo ir kada jis valgomas? (anglu kalba kaip ir moku, bet nieko neisikirtau bandydamas ju FAQ skaityt). Ar tau buvo pf ir net nesigilinai, palikai „on” ir nieko nepajutai per tuos metus, kad butu kazkas ten ivyke su tavo stock’ais?

– gale registracijos pasitikrinus acc settings, dar vienas navarotas islenda „FULLY PAID LENDING PROGRAM: Yes”. Kiek is FAQ supratau, kad TSG automatu be tavo taip/ne gali paskolinti tavo lesas ar lesu verte. Raso atseit tu nieko praktiskai nepajunti, kad kazkas kazka paeme is tavo acc. Bet jei taip ivyksta men gale ataskaitose pamatyti kazkokius tai uzdirbtus % – ar tau per visa laika buvo kazkas panasaus? Be ETF uzdarbio dar kazkiek euriuku is TSG skolinimu ikrito?

Aciu

Please help 🙂

Labas, Andriau,

Nu labai tu čia apsisunkini sau gyvenimą užduodamas tiek klausimų, bet kadangi šio blog’o pašalinis tikslas yra kažkiek padėti, tai važiuojam 😀

– Ar tu sau account’ą kuriese ar visai šeimai? Jeigu pats – individual.

– O ką aš žinau ko tau reikia? Jeigu nori prekiauti tik akcijomis, tai Equities gana. Aš turiu tik Equities.

– O ar tau reikia stock options treidinti? Jei nežinau kas tai yra, reiškias nereikia. Aš neturiu.

– Rule of thumb – jei nežinai kas tai yra, reiškias nereikia. Margin yra vertybinių popierių prekyba į skolą. Brokeris tau paskolina pinigų, tu jam moki palūkanas. Veikia, kai pasitiki savimi, kad gali uždirbti daugiau nei kainuoja paskola. Tau neaktualu – aš irgi nenaudoju, turiu Cash account.

– Šito nebuvau net pastebėjęs, bet kažką girdėjęs. Lygtais šito neturiu, bet ir šiaip cash’as pas mane account’e nesėdi. Na, bet jei siūlo – neskamba blogai. Gal čia koks naujas navarotas 🙂

Jeigu ką – viskas ką dabar nustatinėji nėra graviruojama ant tavo antkapio, tai reiškias – galima paskui pakeisti. Jeigu nežinai ką dalykas reiškia – turbūt jo ir nereikia. Bet jei visiškas confuse’as – prašom klausk, tam ir yra šita tema 🙂

Ačiū, kad skaitai ir disciplinos investuojant!

Andrius greičiausiai klausia apie sutikimą skolinti savo įsigytas akcijas. IBKR už tai dalinasi 50% uždarbio su akcijų savininku. Su cash accountu tam turi turėti bent 50k EUR kapitalą. Po iškėlimo į Europą šita programa teoriškai turėtų nebeveikti iškeltiems į Liuksemburgą, apie Airiją ir Vengriją informacijos nėra. Plačiau https://www.interactivebrokers.com/en/index.php?f=46942

dekui, Sauliau, uz patikslinima. taip, cia tas ir yra navarotas.

beje, kadangi gaudais su IBKR, tai bandau speti, kad turi IBKR acc? Jei taip, rinkaisi iskelima i IBLU?

taip pat, jei prekiauji kokiais tai assetais, prasau patikslink, ar be inactivity fee (iki 100k portfelio) dar yra kokiu pasleptu mokesciu, jei norisi tik ETF pirkt ir laikyt (na gal pagal situacija parduot on ad hock basis) – nes ten biski neina suprast kam ir kada isties applicable visokie overnight/overweekend fee, tiered, fixed, incomming/withdrawl mokesciai…. dekingas uz bet kokia info, kuo tik gali pasidalinti apie IBKR (nes del to f…g brexito cia visiem norintiem dabar pradeti sumaise kortas del TSG ir IBKR.. degiro ir n26 kitu reikalu prisivirine ir negali atsidaryt acc…. ir nebeaisku su kokia platforma beprasideti, kad nenurautu belekokiu mokesciu ir turetu draudimus normalius)

Sveiki,

kiek matau prekiaujate tik USA biržoje?

Stebint USD kritimą, tai gautą USD uždarbį nesilpnai „apvalgo” EUR/USD kursas, kai graziniesi lėšas į LT…

Įdomu ar bandėt prekiauti EU šalių biržose (pvz. Vokietijos) – kuriose ir kokia patirtis?

Kaip su opcionų rinka Europoje, toje pačioje Vokietijoje verta dėmesio smulkiam investuotojui?

Labas, Tomai,

Neprekiauju aš USA. Perku tik VWCE ETF’ą iš Vokietijos biržos būtent eurais. Taip, undelrying asset pagrinde gal ir US įmonės doleriais, bet aš perku eurais. Į valiutų kursą nekreipiu dėmesio – jis yra koks yra. Vienais metais pralošiu, kitais išlošiu. Ilguoju laikotarpiu tikiuosi likti neutraliai. Šiaip 99% mano portfelio yra eurais. Tas 1% doleriais yra tos kelios akcijos pasižaidimui Revolut’e.

Apie opcionus beveik nieko nesuprantu ir savo investiciniame portfelyje nenaudoju, tad pakomentuoti plačiau negaliu. Pas mane viskas simple stupid 🙂

Sveiki, vargstu su trading permissions.

ar susiduret kas nors su problema, kad prie shares trading permissions’u tegaliu pasirinkti Europe>central Europe?

Dabar negaliu pirkti nei vokisku ETF nei lietuvisku akciju…

Sveiki,

Tokioje pačioje situacijoje su trading permissions. Trading Experience and Permissions galima pasirinkti Market Permissions – Stocks -> Central Europe.

Norint pirkti akcijas (NYSE, NASDAQ, N.VILNIUS ar net AEB, VSE, MEXI rinkose) – Your account is not eligible for the required trading permissions.

Gal turite patarimų ką būtų galima atlikti financial information skiltyje ar kituose nustatymuose, kad leistu vykdyti ETF pirkimus?

Niekaip negalima pajudėti į priekį su akcijomis. TradeStation Global Acc. susikūręs likus iki Brexit 4 mėnesiams. Ar pereinamasis laikotarpis IBUK į IBIE duoda savo vaisių?

O ką tu bandai pirkti? US registruotų ETF’ų europiečiai negali įsigyti, tad NYSE ar NASDAQ tau net nereikia. Aš perku ETF’us Vokietijos biržoje, tad Central Europe permissiono tam pakanka.

Dar pora klausimų:

1. Jei jungiantis prie IBKR per TSG, be inactivity fee nebuvimo, dar yra kažkokių privalumų jungtis per TSG, o ne tiesiai?

2. Ar tokie IBKR mokesčiai, kaip už Market Data ir pan. mokami vistiek tokie patys nepriklausomai kaip prisijungęs (tiesiai į IBKR ar per TSG)?

3. Inactivity fee kaip suprantu nebūtų mokamas, jei komisinių suma už akcijų trade’us viršytų 10 usd/mėn.? O jei tarkim komisinių per mėn. būtų sumokama 5 usd, tai Inactivity fee reiktų tą mėn. sumokėti jau tik 5 usd ar vistiek pilną sumą, t.y. 10 usd?

1. Not that I know of. Yra kažkokia atskira TSG platforma, bet aš pastarąja nesinaudoju.

2. Nesinaudoju, tai nežinau tiksliai, bet manau tie patys.

3. Taip. Minimalus mokestis yra 10 USD, bet į juos įeina ir prikimai. Tai prekiaujant aktyviai tas mokestis kaip ir dingsta, dėl to ir vadinamas inactivity fee. 🙂

Sveiki,

bandžiau užsiregistruoti ir atsidaryti sąskaita InteractiveBrokers arba TradeStation Global, tačiau neleidžia nei viename iš jų. Kaip suprantu – dėl Brexit. Gal kas nors turi informacijos – bus įmanoma atsidaryti sąskaitą InteractiveBrokers, ar traukinys jau nuvažiavo..?

Registruotis bandžiau ir interactivebrokers.com ir interactivebrokers.co.uk puslapiuose – rezultatas vienodas.

Man irgi ta pati problema. Kas teikia vilčių, kad jie patys rašo „temporary unable to offer this product at present and working towards resuming account opening as soon as possible”, tai reikia tikėtis, kad gana greit vėl bus galima.

Taip, TSG naujiems registracija dabar sustabdyta dėl Brexit’o. Vyksta migravimai esamiems klientams, tad kol nesusitvarkys su senais klientais, naujų negali apsiimti. Tiesiog į IB turėtų ir dabar priimti, tik ten daug brangiau dėl $10/mėn fee. Nežinau daugiau nei jūs, reikia laukti dėl šio brokerio, bet alternatyvų yra, tik nesu į jas pilnai įsigilinęs pats, kad galėčiau rekomenduoti.

Manau, kad galima dabar kurti tiesiogiai IB account’ą, o kai atsinaujins TSG – tada persikelti pas juos, ir atitinkamai turėtų būti taikoma TSG kainodara. Jei klystu – pataisykite mane 🙂

Taip, bent anksčiau taip buvo galima daryti ir susieti jau turimą IB paskyrą su TSG. Tiesa, visas šitas „kur investuoti, kad apsimokėtų?” neturi prasmės nežinant norimos investuoti sumos. Skiriant 10k/mėn imi IB ir nesuki galvos dėl tų 10 baksų, bet skiriant 50 Eur/mėn tai jau tampa nesąmone. Todėl ir jums siūlau įsivertinti savo norimą investuoti sumą – mano naudojama rule of thumb, kad mokesčiams nedingtų daugiau nei 1% investuojamos sumos. Tą žinoma lengviau pasiekti su didesnėmis sumomis.

Labas. Skaitau FB groupse, kad perkėlus į Airiją, mokestis padidės nuo 1.75 iki 4 eurų už pirkimą. Bet atsiųstame e-laiške skaičių nebuvo. Tik The brokerage account commissions you pay will be lower; Tad net mažės?

Sveiki visi,

TSG visiškai sudurniavo, likus savaitei iki vasario mėn. Gavau pranešimą, kad nuo vasario 1d. bus taikomas 15 usd monthly charge. Tiesą sakant nieko nenoriu apie juos galvoti, tik susipakuoti instrumentus ir bėgti pas kitą brokerį. Bet kokį? Ką galvoja liaudis?

Kitas variantas – eiti į Admiral Markets. Pats naudoju, jokių montly fee, o komisiniai maži.

Ar gavot tokia naujiena?

The terms and conditions for your TradeStation Global account have changed, attached is the new subscription agreement. Please review the agreement and click agree below to continue using the TradeStation trading and analysis software.

The TradeStation subscription is $15 per month starting on February 1st 2021. Fees will be charged automatically from your Interactive Brokers account at the begining of each month, there are no fees for the month of January 2021.

If you maintain your monthly TradeStation Global subscription and related software support, the Interactive Brokers monthly inactivity fee of $10 will be waived untill further notice.

If you do not wish to continue using the TradeStation software please agree below and then unsubscribe from the TradeStaion Global service in Client Portal under „Settings/User Settings/Research Subscriptions/Third Party Services” before January 31st 2021 to avoid being charged.

Kažkokia painiava su tais brexitais ir jungtais accountais… Gavau kažką panašaus, tik tiek, kad pas mane rašo |”The TradeStation subscription fee will not be charged for the months of January and February 2021.”

Pas mane irgi tas pats, būtent vasaris dar įtrauktas kaip nemokamas. Paskaičiau reddit’e, tai pasiutę visi dėl to mokesčio.

Tačiau kyla klausimas ar čia bendras account mėnesinis mokestis ar tiesiog mokestis norint naudoti TradeStation software? Rašo, kad galima unsubscribint’i “Settings/User Settings/Research Subscriptions/Third Party Services, kas lyg ir rodo , kad tai papildoma paslauga (panašiai kaip market data) tačiau problema, kad neina prisijungti prie TG client portalo.

Tie settingai yra IB portale

O aš atsidariau IB sąskaitą, ir baigiau paieškas. Suvalgysiu tuos 10 dolerių kaip nors… Tuo labiau, kad aš perku mažom sumom, tačiau dažnai. Tai panašiai susidengs išlaidos.

Turiu dar porą klausimų:

1. IB sąskaitoje laisvus pinigus geriau laikyti doleriais ar eurais?

2. Gal yra kokia nors platforma, kurią būtų galima susieti su TWS ir kurioje būtų galima matyti detalią portfelio statistiką? Iki šiol buvau pas kitus brokerius, prekiavau per MetaTrader platformą, ir savo sąskaitą buvau susiejęs su myfxbook – buvo labai patogu viską matyti vienoje vietoje. Gal yra kokia nors panaši atlernatyva ir su TWS platforma? Dabar naudoju excelį…

Sveikas Edvardai,

ar gali pasakyti, kokio dokumento užteko patvirtinti adresą? Mano komunalinių mokesčių ir telefono sąskaitos nepriima. ką daryti?

Mano iš pirmo karto irgi nepriėmė. Paskui nusiunčiau kartu sąskaitą už telefoną bei banko išrašą. Tada patvirtino.

Sveiki. Aciu uz straipsni. Pats naudoju Revoluta,esu patenkintas. Klausimas kodel nepasitikit si tuo banku.Turiu ten uzdirbes nemaza pinigu suma is akciju tad labai man aktualus klausimas. Aciu uz atsakima

Jei kalbame apie „trumpalaikius sandorius” pinigų uždirbimui – šiandien pirkau, ryt parduodu ar parduodu po savaitės ar mėnesio – tai tinka beveik bet kas, kas leidžia neproblematiškai išvesti pinigus iš sąskaitos. Tačiau jei kalbame apie „investavimą” 20-30-50 metų su galimybe sąskaitą palikti testamentu, tuomet brokerio pasirinkimą lemia jau visai kiti argumentai.

Šis klausimas domina ir mane 🙂

Bandziau registruotis TSG, bet nurode, kad laikinai paslaugu LT neteikia….

Sveiki,

TSG puslapyje dar nera nurodyta neaktyvumo mokesčių,

ar jau kažkas gavote susimokėti 10-15 $ ?

A dar apsimoka registruoti naujam vartotojui į TSG, ar jau IBKR tapo pigiau?

Sveiki,

Jei teisingai suprantu IBKR visiškai panaikino inactivity fee todėl registruotis per TSG kaip ir nebėra prasmės.

Laiškas, apie panaikintą fee, gautas iš IBKR:

Dear Client,

While many of our clients actively trade or maintain substantial equity in their account, we have decided to eliminate our monthly inactivity fee so there are no impediments to maintaining an account with IBKR.

Effective July 1, 2021, you will no longer be charged USD 10 for not maintaining a minimum balance or transaction activity for account ********. This change will be reflected in your August 2021 account statement.

Our decision to remove inactivity fees aligns us with industry standards and reflects our ongoing commitment to provide clients with low-cost trading solutions.

Sveiki.Kaip supratau visiem panaikino mėnėsinį mokestį IBKR ?

Sveiki,

ar teisingai suprantu brokerių (per ITBK platformą) mokęsčius? ITBK nebetaiko inactivity fee ir turi geriausias kainas rinkoje?

1. ITBK – 0,05%, min 1.25eurai;

2. TradeStation – 0.1%, min 1.75 eurai;

3 Captraiders – 0.1%, min 4 eurai.

Sveiki .

O kas yra ši ITBK platforma. Gal yra nuoroda?

Sveiki, dėkui už straipsnį, o šiuo metu kaip galvojate, gal Trading212 labiau apsimoka pasirinkti kaip brokerį?

O aš registravausi ir mane pakirto :

„Unfortunately we are temporarily unable to offer this product in your country at present. We are working towards resuming account opening as soon as possible and will contact you when we have an update.”

Sveikas

Toks fundamentalus klausimas – ar galima IBKR pirkti akcijas ETFs savaitgaliais. Atrodo jog ne, bet pasitikslinti su labiau už mane išmanančiais norėčiau 🙂

Bandžiau viską padaryti kaip rašoma. Pavyko susikurti IB įsidėti 160eu, bet kuomet pamėginau sujungti su TSG gavau atsakymą,kad taip padaryti negalima su europiečiais ir maždaug lauk.

O kaip manot dabar kai sukurtas IB ten įdėta 160 eu tai skaičiuos man tą inactivity fee?

Sveiki,

Gal kas yra bandes IBKR parduoti viska, ar turint singe account (bet santuokoje) paprasys sutuoktinio leidimo (igaliojimo) tokiam veiksmui?