Šeši nuliai @ Verslo Žinios

Kaip supratau, landžioti po svetimas pinigines yra gana geidžiamas lietuvių užsiėmimas. Gal todėl net ir šviežiai iškepti Lietuvos finansų blogeriai labai greitai susilaukia portalų dėmesio. Taip nutiko ir man – po pirmojo bloginimo mėnesio, jau, žiū, duodu savo pirmąjį interviu. Ne bet kam, o Verslo Žinioms.

Na, neslėpsiu, malonu. O ypač papulti į VŽ. Visą interviu skaitykite čia.

Update ateities kartoms: interviu netgi pakilo iki #6 vietos prie skaitomiausių.

SVARBU! Kadangi VŽ straipsnis yra premium, o aš autorines teises gerbiu, bet tuo pačiu noriu suteikti šansą savo skaitytojams su manimi labiau susipažinti, tai savo siųstus atsakymus be VŽ redaktūros įkeliu šio įrašo apačioje.

Nors rašyti pradėjau gana savanaudiškai, bandydamas pirmiausia į finansinius klausimus atsakyti sau pačiam. Tačiau natūralu, kad rašant ir viešinant, yra malonu, kai tave skaito. O ypač, kai skaito, aktyviai komentuoja ir praturtina mano pačio įrašus, todėl papildomas srautas gali tik pagerinti mano turinį.

Iš karto mano paprastas prisistatymas – apie finansus aš NIEKO NESUPRANTU. Blog’e dalinuosi ką DARAU AŠ, o ne ką REIKIA DARYTI norint užsitikrinti šviesų rytojų. Neabejoju, kad vietomis klystu, bet tas klaidas, susipratęs, lygiai taip pat viešai ir taisysiu. Prašau nepriimkite šiame blog’e pateiktos informacijos kaip ekspertinių įžvalgų.

Šeši nuliai yra paprasto millenials’o kelionė milijono link. O turinys – naujokas –> naujokui.

Tad, mieli nauji priklydėliai, sveiki atvykę. Skaitykite, bet finansinius sprendimus visgi priimkite atsakingai.

Ką galite rasti šiame bloge?

Mano pirmasis bloginimo mėnesis buvo labai aktyvus ir per jį užderėjo 11 skirtingų įrašų. Dar papildomai 4 atsirado jau liepos mėnesį, tad skaityti visai yra ką. Užmeskit akį į archyvą.

Naujai atklydusiems siūlau pradėti nuo įžanginio įrašo Šeši nuliai – kas čia per pavadinimas?, kur plačiau pasidalinu informacija apie save, apie ką bus šis blogas ir pasvarstau ar tas milijonas apskritai pasiekiamas. Jeigu apskritai nesuprantate kam man tas milijonas, kviečiu paskaityti Kas man yra finansinė nepriklausomybė? įrašą, kuriame bandau įrodyti, kad nėra taip, jog taupau bele taupyti.

Žinoma, norintiems giliau įlįsti į mano piniginę, kas ketvirtį ruošiu savo investicinio portfelio apžvalgą, tad 2020 vidurio nuotrauką galite pasinagrinėti Mano investicijų portfelis – 2020 pirma pusė įraše.

Na, o ieškantiems daugiau informacijos apie investavimą, gali praversti mano parengtas bendrinis įrašas apie Kodėl aš investuoju į ETF’us? bei pasidalinimas Kur investuoju? Vienintelis ETF visam gyvenimui.

Investavimo holy grail’o, tai yra pasyvių pajamų, ieškantiems, atskiru įrašu pabandžiau atsakyti kokiu būdu investicijos uždirba pelną, o iškart po jo prisipažįstu ir matematiškai bandau įrodyti kodėl aš nenoriu dividendų?

Jau parengiau ir keletą išsamesnių rekomendacinių įrašų.

Pirmasis yra dėl brokerio pasirinkimo ir per kur apskritai investuoti, norint investuoti į ETF’us ilgam laikotarpiui, gyvenant Lietuvoje. TradeStation Global: geriausias brokeris ilgalaikiam investavimui į ETF 2020-aisiais.

Antrasis yra apie kaupimą III pensijos pakopoje: Pensijos III pakopa. Kada tikrai apsimoka?

Pabaigai

Investavimo temos tuoj išsisems, nes būnant pasyviu investuotoju, aš nenoriu nei perdėtai daug veiksmų, nei juolab labai daug produktų ar platformų. Neturiu ir finansinio išsilavinimo, kad savo turiniu lįsčiau labai į gylį, todėl profesionalūs investuotojai pas mane savo žinių tikrai nepraturtins.

Bet, manyčiau, blog’as be to nenumirs. Įrašų amplitudė plėsis ir judės labiau link pinigų taupymo ar uždirbimo taktikų, psichologinių niuansų bei praktinių patarimų kaip aš pats tvarkausi su pinigais ar planuoju karjerą. Noriu šioje erdvėje dokumentuoti viską, kas mano gyvenime sukasi apie pinigus.

Jeigu šios temos tave domina – kviečiu įrašus prenumeruoti el.paštu ar sekti mane Facebook’e. Na, tam, kad nepraleistum būsimų naujų įrašų, nes naršyklėje šešinuliai.lt, matyt, dar neturi įpratimo vesti.

O jeigu, perskaitęs kelis įrašus, turi klausimų, pastebėjimų ar net pageidavimų – skelk juos komentaruose apačioje. Iki greito.

VŽ interviu atsakymai

Šiuo metu sukauptas turtas siekia 40.000 Eur, tačiau tikslas yra iki 2046-ųjų pasiekti finansinę laisvę sukaupus 1 mln. Eur, sako lietuviško tinklaraščio apie finansinę laisvę „Sesinuliai.lt“ autorius. Jis VŽ pasakoja, ką gavęs atlyginimą daro su pinigais, kaip diversifikuoja daromas investicijas, kas buvo didžiausias atradimas investicinių instrumentų rinkoje ir kokių planų turi pensijai.

– Žinome, kad vengiate atskleisti savo tapatybę, bet daugiau žinotume apie jus. Amžius, pagrindine veikla, miestas ir panašūs dalykai

Esu 25-30 metų millenials’as. Studijavau užsienyje, po studijų dar ten keletą metų ir dirbau. Tikslią kompetencijų sritį sunku įvardinti, nes esu bendrai verslo generalistas. Kelis darbus skirtinguose skyriuose dirbau didelėse ir žinomose korporacijose, o dabar sukuosi smulkesniame versle. Sakykime, kad esu pardavėjas, projektų vadovas ir marketingistas viename.

Esu investavimo naujokas ir dar ilgai tokiu būsiu, tačiau mėgstu skaityti ir gilintis į temas, o pradėjus jomis dalintis bloge, pastebėjau labai didelį susidomėjimą. Visa informacija dalinuosi kaip naujokas – naujokui ir tai nuolatos kartoju savo įrašuose. Ekspertinių įžvalgų pas mane nerasite ir labai gali būti, kad kai kuriose vietose klystu. Bet gal tas ir patinka skaitytojams – matyti finansinį veiksmą pirmuoju asmeniu.

– Kodėl milijonas? Ar tik gražus skaičiai, ar darėte skaičiavimus, kad būtent tokios sumos užtektų ankstyvam išėjimui į pensiją? Kada žadate tikslą pasiekti?

Žmonių galvose milijonas visuomet buvo tas mistinis, sunkiai pasiekiamas bei šiek tiek nekenčiamas skaičius. Tai gražus, apvalus skaičius, kuris n metų buvo transliuojamas per televiziją kaip vaistas nuo visų bėdų. Na, žinote, Teleloto prizinis fondas ar tas pats Valinsko „Šeši nuliai – milijonas”. Atsimenu, milijonas litų kaip pagrindinis TELELOTO prizas būdavo tik kelis kartus per metus ir tuomet visa Lietuva nuščiūvusi laukdavo – kas gi taps tuo sekančiu, paprastu liaudies žmogumi, priimtu į išsvajotajį miljonierių klubą? Kai aš augau, supratimas buvo, kad milijoną uždirbti gali tik mafijozai arba žūlikai. Dabar, be abejo, viskas paprasčiau 🙂

Tai man šeši nuliai sužaidė ir kaip apvalus skaičius, ir kaip tas mistinis, sunkiai pasiekiamas tikslas.

Žinoma, prieš tai pasiskaičiavau – dabartiniu mano taupymo ir investavimo tempu, milijonas sąskaitoje susikauptų po 30-ties metų. O aš dar ir pradedu ne nuo visiško nulio, tai milijono vertus fejerverkus katedros aikštėje jau užsakinėsiu 2046-aisiais.

Aišku, čia tik būrimas iš kavos tirščių. Bet vertinant dabar, panašu, kad kažkur tokio amžiau jau po truputį ir norėtųsi nuiminėti koją nuo gazo pedalo ir lėtinti gyvenimo tempą. Bet, esu dar per jaunas, kad įsisvaigčiau apie tai, kaip mano gyvenimas atrodys arti 60-mečio jubiliejaus.

Suprantu, kad mano prognozėse neįskaičiuotos būsimos šeimos ir vaikų išlaidos, gali nebesisekti karjeroje, akcijų rinka gali negrąžinti net tų pesimistiškų 5%, o pats galiu įsivaryti kokią lėtinę ligą, kurios gydymas suės visas investicijoms skirtas santaupas.

Bet… Lygiai taip pat gali įvykti ir pozityvių nenumatytų dalykų – galiu smarkiai “pramušti” karjerą, galiu sėkmingai investuoti į ankstyvos stadijos startuolį ar įsidarbinti už opcionus. Galiu užkurti versliuką, gauti palikimą, laimėti loterijoje. Ar, galų gale, vesti jau turtus susikrovusią žmoną 🙂

Kelionę dokumentuoju kaip papildomą atsakomybę sau ir jeigu ji užsibaigs ties penkiais nuliais – ką jau padarysi. Bet neabejoju, kad pakeliui išmoksiu finansinių pamokų visam gyvenimui ir, papildomai, tikėkimės, įkvėpsiu ir dar kelis žmones asmeninių finansų valdymą paimti į savas rankas.

– Nemažai daliai FIRE filosofijos propaguotojų šių metų kovą fiksuota -30% akcijų griūtis buvo pirma tokia patirtis, privertusi atsisakyti ar bent peržiūrėti FIRE tikslą. Ar ši griūtis jums ką nors pakeitė?

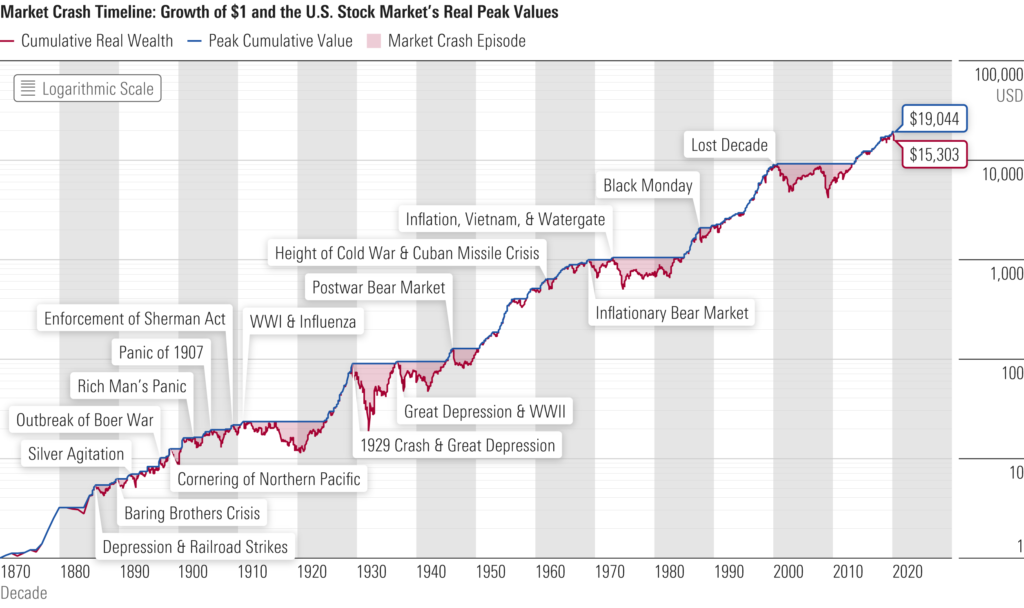

Ne, akcijų griūtis man neturėjo jokios įtakos. Akcijų rinkos istoriškai jau spėjo išgyventi dvejus pasaulinius karus, kelias pandemijas, dešimtis sprogusių akcijų rinkos burbulų – ir jos visuomet atsistatė. Kiekvieną kartą, matyt, lenda mintys, jog „šį kartą viskas kitaip”, bet kaip akcijos augo, taip auga ir augs, todėl į trumpalaikius svyravimus aš nekreipiu dėmesio.

Investuoju į platų viso pasaulio akcijų indeksą (ETF) ir kadangi finišas dar labai toli – kas vyksta dabar daug įtakos neturi. Juolab, kad investuojant reguliariai, gaunamas DCA (Dollar cost averaging) efektas, ir kritus rinkoms, naujų akcijų užsiperkama mažesnėmis kainomis, todėl įsigijimo kaštai per daug metų išsividurkina.

– Užsiminėte, kad šiuo metu investicijų vertė jau viršija 40.000 Eur. Gal galite plačiau papasakoti apie portfelio išskaidymą? Kur ir po kiek investuojate? Ar darote tą periodiškai?

Taip, visu portfelio išskaidymu dalinuosi savo bloge, bet jis dar labai jaunas ir tai yra tik pradžia. Visiškai nuo nulio blogo rašyti nedrįsau, o gaila, bet dabar situacija tokia, kad turiu apie 40,000 Eur, kurių apie 65% yra rizikingose akcijose, o apie 35% saugiuose indėliuose. Šį padalinimą dabar keliu iki 80/20 į rizikingumo pusę.

Negalėčiau pasigirti, kad dabartinis portfelis yra kažkokios labai protingos strategijos dalis. Tiesiog, jis toks susiformavo automatiškai ir netyčiom. Man anksčiau per daug nesidomint, bet reguliariai kas mėnesį kažkiek atsidedant ir kažkur tuos pinigus įdarbinant. Tai grubiai dabartinis portfelis toks:

20% viso pasaulio akcijų indekse (ETF)

20% pensijos III pakopa (100% akcijos)

30% indėlis kredito unijoje

10% sutelktinis finansavimas (p2p)

10% nekilnojamas turtas (REIT)

10% pensijos II pakopa

Šiuo metu investuoju reguliariai, kas mėnesį, apie 1,000 Eur į 2 investicines priemones:

- 600 Eur/mėn į viso pasaulio akcijų indekso ETF’ą (VWCE)

- 400 Eur/mėn į III pensijų pakopą per darbdavį dėl egzistuojančios mokestinės lengvatos

Kasmėnesiniam ETF pirkimui aš naudojuosi Interactive Brokers per TradeStationGlobal platformą, kas leidžią kiekvieną mėnesį ETF’us pirkti, susimokant tik 1.75 Eur už kiekvieną transakciją. Nėra jokių kitų palaikymo, valdymo ar pervedimo mokesčių. Visa procesą taip pat aprašiau savo blog’e. Jokių komisinių už nieką negaunu, tiesiog dalinuosi kuo pats naudojuosi.

– Bent keli lietuviški FIRE blogų autoriai didelę dalį kaupiamų lėšų suinvestavo (ar žada suinvestuoti) į NT nuomai, o finansiniam turtui pasiliko santykinai nedideles sumas. Kaip manote, ar NT yra tinkamas įrankis FIRE tikslui, žinant, kad, tarkime, parduoti/pirkti „gabaliuką” buto sunkiau, nei dalį akcijų? Ar irgi svarstote apie NT?

NT turiu tik asmeniniam naudojimui ir papildomų investicijų ateinančius bent 2-3 metus neplanuoju. Investavimas į fizinį NT jau reikalauja ir žinių, ir papildomo darbo, o aš to noriu išvengti. Savo investavimo strategiją statau ant visiško automatinio kaupimo. Kaip nenoriu analizuoti pavienių akcijų, todėl renkuosi akcijų indeksą, taip nenoriu ir tikrinti įsigijamo būsto santechnikos, įsitikinant, kad nieko blogo ten nėra paslėpta. Nei noriu, nei nusimanau.

Galbūt ateityje ir užsimanysiu pasinaudoti bankiniu svertu bei investuosiu į fizinį NT, bet kol kas – nenoriu lįsti į tai, ko neišmanau. Reikiamą NT rinkos prieaugį gaunu iš asmeninio turimo NT bei minimalaus investavimo į REIT.

– Savo sukauptam turtui priskiriate ir II pakopos fonde sukauptas lėšas, bet ar teisinga jas ten priskirti žinant kad greičiausiai tų pinigų savo rankose nelaikysite, nes už juos privalėsite pirkti anuitetą (sukaupus atitinkamą sumą)?

Na, kadangi nesiekiu į pensiją išeiti 40-ties, tai įtraukiau tiksliam turtui nustatyti. Juk ir savo sukaupto milijono tikrai neišsigryninsiu viso, kai tik sukapsės tie šeši nuliai. Bus savadarbis anuitetas, pagal kurį išsiparduosiu ir vis išsiiminėsiu kažkiek sukaupto turto. Jeigu kažkada, man būnant 65-erių ar dar vėliau, papildomai pradės kapsėti eurai iš II pakopos, tai sumažins mano poreikį nusiiminėjant iš bendro portfelio. O ir šiaip, gal Lietuva nueis Estijos keliu ir kažkada leis žmonėms persinešti lėšas iš valstybinių į privačius fondus, tik todėl ir įtraukiau. Papildomai nebekaupiu.

– Koks taupymo ir investavimo instrumentas asmeniškai buvo didžiausias atradimas ir kodėl?

Taupymo prasme, tai vienareikšmiškai neribotos banko sąskaitos ir periodiniai mokėjimai, leidžiantys, net ir uždirbant daug, susikurti butaforinį nepriteklių. Tai mano naudojama psichologinė taktika, siekiant save apgauti ir niekada neaptingti bei nepradėti gyventi per patogiai. Tik gavus algą, mano sąskaitoje įvyksta fejerverkai, pinigai automatiškai išvaikšto, o aš lieku plius minus basas, vėl užsidegęs užsidirbti papildomai tuo metu užsigeistam naujam žaisliukui. Na, jei paprastai – pirmiau atsidedu taupymui, ir tik paskui išleidžiu vietoj tradicinio „kas liko tą atsidėjau” modelio.

O investavime tai didelis atradimas buvo III pakopos įmokos per darbdavį. Visose anglakalbėse asmeninių finansų knygose nuolat minimi amerikietiški 401(k) pensijų kaupimo planai atrodė lyg šioks toks sukčiavimas, gyvenant Lietuvoje ir investuoti galint tik po algos susimokėjus visus mokesčius. Bet, pasirodo, savotišką 401(k) variantą turime ir čia Lietuvoje. Žinoma, su savais niuansais ir apribojimais, bet pagal mano skaičiavimus, vistiek labai patrauklų kaupimo ateičiai būdą.

– Koks, jūsų požiūriu, turėtų būti „teisingas” taupymo procentas nuo gaunamų pajamų ir kodėl? Ar yra rizika „perspausti” su taupymu siekiant FIRE?

Labai teisingas klausimas. Aišku, kad yra reali rizika perspausti, todėl visas FIRE judėjimas ir įgavo tokį blogą įvaizdį. Išgirdus FIRE, pirmiausia prieš akis iššoka nepavalgęs, nususęs ir ateities svajonėmis gyvas jaunuolis. Bet mano blogas ne apie tai.

Tik pradėjus kaupti, atsiranda azartas ir norisi viską tik mažinti, atšaukti, optimizuoti. Bet aš noriu ir pagyventi, todėl nesu perdėtai taupus. Lygiai kaip ir visi kiti, aš mėgstu kokybiškus dalykus, o kokybė, kaip žinote, kainuoja. Ir telefoną bei laptopą su apgraužto vaisiaus ženklu turiu. Ne naujausius, bet turiu. Ir šiaip esu explorer‘is – man lygiai taip pat norisi kelionių ir jas sau leidžiu. Keliavau mėnesį po Aziją, ėjau į NBA rungtynes bei Brodvėjų Amerikoje, kelias savaites praleidau Gold Coast Australijoje. Šios pramogos kainuoja brangiai.

Visiškai suprantu, kad atsisakęs šių gyvenimo malonumų, savo tikslą ir finansinę nepriklausomybę pasiekčiau greičiau, bet racionaliai renkuosi to neatsisakyti.

Taip, jeigu tu pastaruosius 5 metus gyvenai „į ateitį” ir visi gyvenimo daiktai kabo ant lizingų bei vartojimo kreditų su kosminėmis palūkanomis, matyt protingas žingsnis būtų dabar kuo greičiau visą tai atidirbti, atsidedant, kad ir 80% pajamų. Na, bet pats prisidirbai, ką padarysi.

Tačiau, jeigu tu gyvenai pagal galimybes, turi mėgstamų kainuojančių hobių, ramiai miegi naktimis ir, praradus darbą, nepradėtum ieškoti aukščiausio pastato Vilniuje apmąstymams, tuomet tęsk tą gyvenimą ir pradėk po truputį. Toliau gali keliauti, toliau gali jodinėti, toliau gali gyventi centre ar turėti kitas brangias veiklas, bet susikurk sau tikslą atsidėti po 100 Eur kas mėnesį ir automatiškai pamatysi kokias nereikalingas išlaidas pradėsi šalinti iš gyvenimo, kad tik surinktum tą šimtuką.

Kaip pradinis tikslas – pradėti taupyti reikėtų nuo 10% pajamų kiekvieną mėnesį. Tikrai nereikia dabar staiga viską apkarpyti ir jaustis nelaimingu. Pažengęs, bet tikrai beveik kiekvienam įgyvendinamas lygis yra atsidėti apie 30% pajamų investavimui. O bet kas virš jau labai priklauso nuo situacijos. Tikrai įmanoma, bet, mano nuomone, nebūtinai verta.

Interviu pabaiga.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Sveikas, dideliausi Sveikinimai su straipsniu, taip ir toliau. Linkiu nepamesti motyvacijos ir linkiu neprarasti darbe produktyvumo, nes panašu, kad pastaruoju metu nemažai laiko skiri šiam tinklalapiui. 🙂

Padarei man didelį spyrį į subinę, todėl turiu naują finansinį tikslą, kuo greičiau susitarti su darbdaviu dėl trečios pakopos!

Ačiū

Sveikas, sveikinimai!

Klausimai dėl 3 pakopos:

-Minėjai kad max galima 25% pasinaudoti lengvata, bet pas mane pvz darbdavys tik 1% duoda (Nuo bruto DU).

-Taip pat keista, kad nors nuskaitomas 1 %, mokesčiai skaičiuojami nuo viso DU. Gal teko gilintis į šį reikalą? Ar čia ir yra tas dalykas, kad nuo ineštos sumos gali susigrąžinti GPM?

Čia turbūt skirtingi dalykai. Darbdavys gali skatinti tave rūpintis senatve ir „match’inti” tavo contributionus. Girdėjęs tokių atvejų korporacijose.

Pas mane kalba eina, kad tiesiog dalį DU prieaugio (pvz., gauni promotioną ir algą kyla 200 Eur brutto) gali skirti į 3 pakopą. Tai vietoj to, akd gautum apie 120 Eur netto prieaugį, gauni visus 200 Eur kaip injekciją į savo pensiją.

Jeigu čia tas pats variantas, tai neturėtų būti mokesčių on top. 1% skiria, visas 1% ir turėtų įkristi papildomame kaupime. Plačiau aprašiau čia, nežinau ar skaitei: http://sesinuliai.lt/pensija-3pakopa/

Nantarkim atlyginimas 1000 eur. Po 1% iš manes ir darbdavio gaunasi 20 eur kurie papildo 3 pakopos sąskaitą, bet mokesčiai vistiek skaičiuojami nuo 1000 eur me nuo 980 eur.

Tuomet nesuprantu kokia nauda tokio kaupimo. Jeigu gali rinktis 20 Eur į savo banko sąskaitą vs. 20 Eur kažkur III pakopą, tai pasirinkimas akivaizdus – pinigai rankoje visuomet yra geriau ir jau jeigu norėsi, tai pats ir iinvestuosi on your own terms.

Variantai, kuriuos aš girdėjęs, tai yra 20 Eur į banko sąskaitą vs. 40 Eur kažkur į kaupimą, nes darbdavys matchina tavo contributioną. Tikrai pas tave ne taip?