Mano investicijų portfelis 2020 Q4

Pagaliau. Pagaliau baigėsi tie pražūtingi 2020-ieji.

Taip vienareikšmiškai sakyčiau jei prieš pusantrų metų nebūčiau atradęs Baltic Mustache įrašų ir forumo. Kažkur kažką investavau ir anksčiau. Bet realiai savo finansus į rankas suėmiau tik atradęs šią lietuvių šeimą ir bendruomenę už jos.

Dabar, nors metai ir tikrai pražūtingi pasauliui, finansine prasme man jie buvo ypatingai geri.

Taip, rinkos tai krito, tai augo, bet čia nuo manęs viskas priklauso mažiausiai, tai kasmet priimsiu bet kurį scenarijų. Kaip bus, taip bus. Kas mėnesį investuosiu į ETF’us ir tiek žinių.

Tačiau kas tikrai priklauso nuo manęs – tai finansinė disciplina. 2020-ieji buvo pirmieji pilni metai, kuriuos pradėjau turėdamas finansinius tikslus.

Žinojau, kiek noriu susitaupyti kiekvieną mėnesį. Žinojau, kur sutaupytas lėšas noriu įdarbinti. Žinojau, kur išleidau kiekvieną eurą.

Tai buvo pirmi pilni metai, kai aš rūpinausi savo asmeninių finansų higiena. Ir portfeliukas atsidėkojo.

Tradiciškai uždarant ketvirtį noriu su jumis pasidalinti savo investicinio portfelio apžvalga.

Pokyčiai per 2020

Kaip minėjau finansinių tikslų įraše – man 2020-ieji buvo #išsivalymas.

Įdomumo dėlei galite užmesti akį į mano 2020 metų pradžios portfelį, bet visų pokyčių suvestinė:

- Uždaryta Luminor Investor sąskaita ir investicijos perkeltos į Interactive Brokers (per TSG)

- Parduoti Swedbank’e turėti fondai

- Uždaryta Swed papildoma pensijos III pakopa

- Atidarytas papildomas unijos indėlis šeimos taupymui

- Iš portfelio sekimo pašalinau II pakopą. Nieko su ja padaryti negaliu, tai nėr ko ir įtraukinėti.

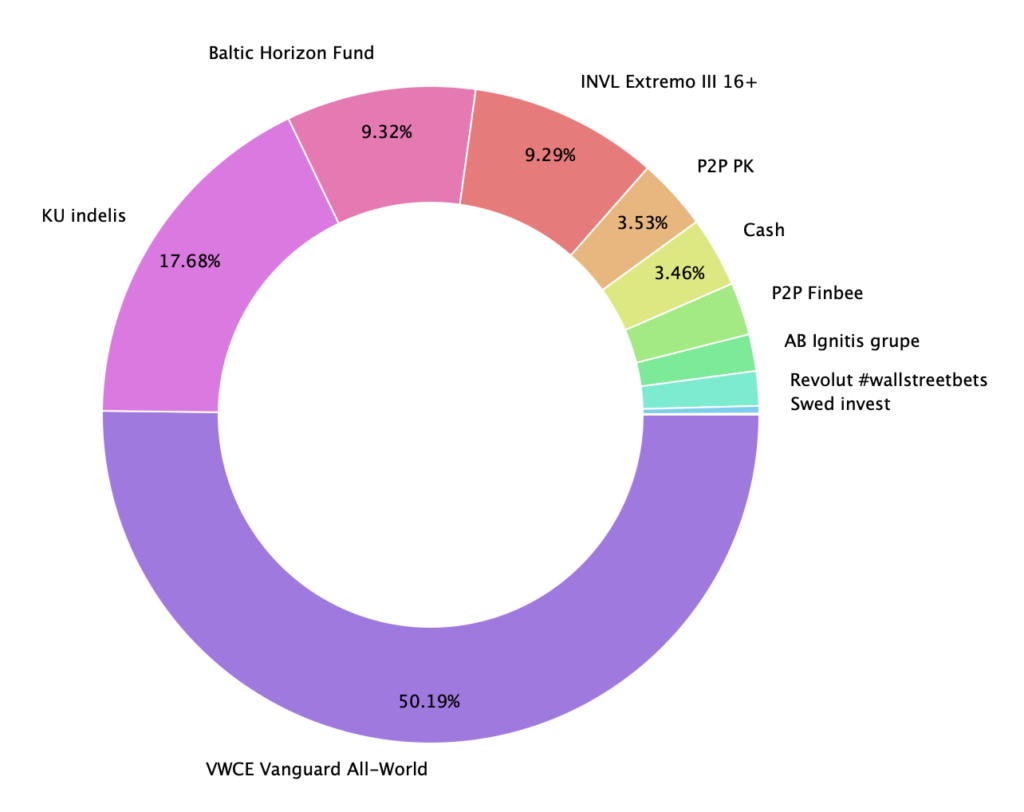

Investicijų portfelis Q4 2020

Iš karto prisiduodu – investicijų grąžos, kaip ir visų kitų įprastų rodiklių finansų bloguose, aš dar nelabai ir seku. Kaip sakiau – rinkos auga kaip auga, o aš pasirinkau pasyvaus investuotojo kelią. Beveik viską investuoju į platų viso pasaulio ETF’ą.

Pastaruosius pradėsiu sekti tik dabar, nes investicijų kryptys nusistovėjo. Bet iki šiol savo exceliuke rašiau kiekvieno mėnesio papildymus ir kas ketvirtį nurašau realią vertę.

Q4 pasiektas šioks toks milestone – pusė šimto arba 50,000 Eur portfelis.

Tiesa, kadangi Q4 buvo atsiskaitymų ir metų uždarymo ketvirtis, tai tie 50k buvo nublokšti ir gerokai viršyti, dabar suma jau arčiau 60k, bet skubu pabrėžti, kad čia įvyko daug atsiskaitymų už visus metus ir net keli avansai iš side hustle projekčiuko. Tikrai per ketvirtį nesugebėjau uždirbti tiek, kad investuočiau virš 11k. Toli gražu dar iki tokių reguliarių pajamų.

Rizikingų/saugių investicijų santykis pagaliau yra 79/21. Taikau į 80/20, suteikiant sau 10% variaciją į bet kurią pusę. Rebalansuoti dar čia nelabai yra ką, tai balansą palaikau ir atstatau reguliariais papildymais.

Kol kas man svarbiausias ir didžiausią įtaką investicijoms darantis aspektas – nuolatiniai investicijų papildymai, kurie leido bendrą investicinį portfeli per 2020-uosius beveik padvigubinti – nuo 30k iki beveik 60k.

Daug geresnį ROI mano laikui duoda papildomas darbas realiame pasaulyje ir pajamų didinimas nei kažkokių perspektyvių finansinių schemų ieškojimas, leisiantis padidinti investicijų grąžą nuo 8% iki 10%.

Investuoju pasyviai į vieną ETF’ą, o laisvą laiką, bent kol kas, skiriu eurų uždirbimui realiame pasaulyje.

Investicinio portfelio sudėtis

Interactive Brokers

Pagrindinė ir jau didžiausia portfelio dalis su 50% investicijų. Vis dar perku vieną vienintelį ETF’ą VWCE.

Tikslas 2021 – atsidėti po 1,500 šeimos eurų ir juos investuoti į VWCE, o metų gale jau turėti 60% investicijų šioje finansinėje priemonėje.

Sutinku, procedūra labai paprasta ir neįdomi, bet mane juk skaitote ne dėl fejerverkų?

Swedbank Invest

Ir šį ketvirtį investavau dalį pajamų į Baltic Horizon REIT’ą, nes kaina vis dar ženkliai žemiau NAV. Kas per dalykas yra REIT, jau aprašiau atskirame įraše.

Papildomai nusipirkau 50vnt. Ignitis akcijų už 1,100 Eur.

Taip, stock pick’inimas nėra gerai ir jis man nepatinka. Net dabar sunkiai galiu sugalvoti kodėl investavau būtent į Ignitis. Bet mano logika paprasta – noriu turėti šiokį tokį exposure į Baltijos rinką, nesikomplikuojant savo portfelio su daugybe pozicijų.

Ignitis, mano galva, yra lyg energetikos sektoriaus ETF’as Pabaltyje – įmonė veikianti ir kaip didmenininkas, ir kaip tiekėjas, plėtojantis atsinaujinančios energetikos sprendimus. Iš tiesų investuoti sugalvojau įsigijęs nutolusią saulės elektrinę savo bute, kurią pirkau būtent iš Ignitis.

Swedbank turimas pozicijas šiek tiek padidinau tam, kad nebūtų visi kiaušai viename krepšyje. Ypač, kai Interactive Brokers vyksta Brexit pokyčiai ir visą ketvirtį nelabai žinojau kaip tai išsispręs.

Pensija III pakopa

Toliau pasyviai didinama pozicija, dar anų metų pradžioje susitarus su darbdaviu. Kiekvieną mėnesį už mane pervedami 400 Eur į INVL, Extremio fondo pirkimui.

Tikslas 2021: tęsti 400 Eur/mėn papildymus.

Kodėl tą darau jau labai išsamiai aprašiau atskirame įraše.

Revolut #wallstreebets

Daugiausiai laimės suteikianti mano portfelio dalis, nes tai mano mažasis kazino. Leidžiu sau 100 Eur/mėn. skirti be jokios analizės akcijoms, kurios man patinka pagal jausmą.

Pastarasis, žinoma, fiksavo didžiausią augimą per 2020-uosius ir priešakyje su Amazon’ais, Teslom, Apple ar Peloton’ais per metus net padvigubėjo.

Galima juk pasvajoti „kas būtų jeigu būtų” ir visas santaupas būčiau dėjęs į Revolut’o kazynkę, bet neeee, aš juk ne toks. Man užtenka ir vienaženklio rinkos augimo, o Revolut’ą paliksim pramogoms.

Čia ta dalis, kur turėčiau skelbti disclaimerį – prieš naudodami, pasitarkite su gydytoju ar vaistininku. Kokių nesąmonių pristock’pick’inau jau rašiau anksčiau.

P2P

Tiesą pasakius, pavargau nuo P2P. Papildomai nebeinvestuoju, o sugrįžtančias investicijas išsiiminėju. Vis dar turiu Paskolų klubo ir Finbee sąskaitas.

Neturiu labai ką blogo pasakyti, tiesiog į P2P niekada nedrįsčiau dėti ženklios savo portfelio dalies dėl tiek su skolininkais, tiek su pačiomis platformomis susijusios rizikos, o laikyti kelis k ir nuolat prisijunginėti nematau prasmės.

Esu šioks toks investavimo minimalistas ir p2p galiausiai turėtų dingti iš mano radaro. Skolinti fiziniams asmenims papildomam vartojimui tiesiog yra not my cup of tea.

Norint rizikingesnių ir didesnę grąžą generuojančių investicijų, man daug įdomiau lošti savo Revolut’o kazino arba, neturint fantazijos, tiesiog tas lėšas nukreipti pagrindiniam portfelio pozicijai – VWCE įsigijimui. Simple stupid.

Unijos indėlis

Kredito unijos taupomasis indėlis su 1.8% palūkanų man yra ir kaip atsvara rizikingoms investicijoms, ir tuo pačiu yra didelis juodos dienos fondas.

Specialiai imu taupomąjį indėlį su mažesnėmis palūkanomis, nes pastarasis leidžia beveik be jokių ribojimų išsiimti 99% sumos bet kuriuo metu.

Šį ketvirtį pastarąjį šiek tiek susimažinau – baigėsi vieno indėlio terminas ir norėjau greičiau atnešti portfelį į taikomą 80/20 split’ą.

Kaip ir viską – unijos indėlį plačiau jau esu aprašęs atskirame įraše.

Reziumė

Praėję metai man buvo amerikietiški kalneliai.

Jau vien ką pasako faktas, kad per lapkritį pajamų gavau daugiau, nei per visą Q2.

Nuo priverstinių atostogų prastovose iki papildomų projektų. Nuo -30% rinkose iki +100% jau ir taip milžinišką kapitalizaciją turinčiose įmonėse.

Metai keisti ir įsimintini, tikrai ne visi bus tokie.

Linkiu tiek sau, tiek jums neprarasti fokuso ir keep on investing. Ar rinkos krenta, ar kyla – smulkaus investutojo pergalinga strategija yra tiesiog toliau investuoti į plačiai diversifikuotą portfelį.

Maniškės finansinės priemonės nusistovėjo, tad 2021-ieji nusimato labai nuobodūs ir automatiniai metai. Ko jau ko, bet nuspėjamumo gyvenime jau spėjau pasiilgti.

Užtenka tų black swan’ų ir prašau, mieli 2021-ieji, būkite šiek tiek paprastesni.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Sveikinu, atradus teisingą kelią: all-world etf. Tikiuosi ir kiti skaitytojai suoras kad tai yra geriausia invdstavimo strategija.

Visokie paskolų klubai man iskart atrodė kaip nesąmones, bet kadangi ir tu ir BM investuoja į juos jau galvojau ir aš pabandyt.

O kaip del 2 pakopos pensijos? Ar visiškai sustabdęs kaupimą, ar tiesiog nebeseki? As šiuo metu kaupiu 2 pakopoje bet dėl didelių mokesčių nezinau ar verta testi ar geriau pačiam tą sumą į all world etf investuot.

Ar tai geriausia strategija parodys tik laikas, bet bent jau low-maintenance tai tikrai :))

Dėl II pakopos – esu viską sustabdęs jau seniai ir dabar net ir nebeseku. Anksčiau į Net Worth įtraukiau tik todėl, kad ji ten kaba prie investicijų mano Swedbank’e, bet tiesiog neplanuoju tos dalies nei didinti, nei išsicash’inti galiu, tai pašalinau, kad nebalamutintų.

Su II pakopa labai individualu, bet statistiniams vilniečiams su vidutiniu atlyginimu jau pasidaro, kad nebelabai apsimoka.

Ačiū už apžvalgą, sėkmės 2021 🙂

„Neturiu labai ką blogo pasakyti, tiesiog į P2P niekada nedrįsčiau dėti ženklios savo portfelio dalies dėl tiek su skolininkais, tiek su pačiomis platformomis susijusios rizikos, o laikyti kelis k ir nuolat prisijunginėti nematau prasmės.”

Dėl panašių priežasčių ir aš nutraukiau P2P. Grąža kaip ir tenkino, bet pradėjus didėti portfeliui atsirado abejonės dėl pačių platformų saugumo. Jos gi 22K draudimo neturi. Be to tie nuolatiniai prisijunginėjimai, automatinio investavimo derinimai atėmė per daug laiko, nesinorėdavo gi 1000 investuot į 5 paskolas:)

Va grynai. Aš savo investicijų nekaltybę praradau P2P. :)) Pradžioje tikrai exciting ir labai lengva pradėti.

Bet dabar, norint palaikyti kokį 10% p2p, investicijas jau reikėtų skaidyti per platformas, per paskolas, nuolat junginėtis ir gana daug administruoti. Tiesiog ne mano tinginio genui.

Tai kokie 2020 metų rezultatai?

Rezultatai, kad išsivaliau kerpes iš senų investicinių priemonių ir susikūriau nuolatinio investavimo rutiną. Ar jus procentukas domina? :))

Procentai, procentai 😀

Nežinau. Rimtai. :))

Tiesiog per daug pokyčių per metus, kad tiksliai susekčiau. Keičiau investavimo platformą, uždarinėjau senas pozicijas, paleidinėjau naujas pensijas ir uždarinėjau senas. 2021-aisiais viskas bus paprasčiau, nes nuolatiniai papildymai eis tik į 3 kryptis ir jau naudoju Portfolio Performance viskam sekti, tai ten turėtų automatiškai paskaičiuoti grąžas. Atsiprašau už tokį finansų blogerio aplaidumą, nežinant savo portfelio grąžos 😀

Sveiki, o apie koki Portfolio Performance sekimą kalbate? Kažkokį Exeliuką naudojate? 🙂

Naudoju šį – https://www.portfolio-performance.info/en/

Nemokama programa visoms investicijoms sekti. Užtrunka kol susivedi, bet paskui visai fainai ir daug gražiau, tvarkingiau nei Exceliukas. Dubliuoju įrašus į exceliuką tik tam, jeigu šitas soft’as užsilenktų ir dingtų 🙂

Pats įdomumas kaip sekėsi investuoti kovo-balandžio mėn. ir kaip nuo to priklauso metinis rezultatas.

Tomai, kodėl toks įdomumas kovo-balandžio mėn?. O priklauso tai paprastai, kas buvo suinvestuota iki kovo, augo apie 6 procentus, kas suinvrstuota kovo antroj pusėj augo 40 procentų.

Apie P2P tai spot-on. Tiesiog per daug vargo pasidarė.

Smagu skaityt, jau toks visai neblogas portfeliukas gaunasi 🙂 Pasižaidimui irgi įsijungiau į Revolut reikalą, nors jie ten prirašė, kad investuokit savo nuožiūra ir t.t., nes Brexit, bla bla… Kaip suprantu šitoj vietoj tik apsaugos skiriasi? Nors rašė, kad UK apsaugos ne prastesnės negu EU.

Nelabai suprantu jusu tuos komentarus apie per daug vargo su p2p. Nusistatai automata, susidedi saugiklius ir uzmirsti. Kam ten junginetis kasdien? Tegul dirba. Isijungsi po keliu men pasiziureti ir tiek.

P2P aš nuo 2015m. kai tik atsidarė savy.lt ir iki šiol sakyčiau man tai vienas patraukliausių cash flow sprendimų. Nuostabūs pirmieji P2P metai buvai. Turėjau kokiais 2017m. > 20k portfelį, bet teko nusigryninti – per keletą mėnesiu su pliusu antrinėje rinkoje pardaviau. Po truputį vėl P2P pučiu – tik mažiau į „vartūškes”, o daugiau į paskolas su turto įkeitimu.

Man tai idomi tema „Side hustle”, įsirašysiu į 2021m tikslus.

Gal galima tipsu gauti?

Taip pat ar tai internetinis reikalas ar fizinis t.y. ne per kompa?

Ir mane domintu si klausimas 🙂

Patarimas vienas – aim low. 🙂 Aš sau 2020-iesiems turėjau tikslą – uždirbti 100 Eur per metus iš visiškai naujos veiklos. Negali būti kažkas šiek tiek susiję su darbu, negaliu tiesiog kažko imti ir parduoti iš spintos (nors, galėjau pirkti/parduoti, ale spekuliuoti, bet neprireikė).

Tai 2020-iesiems tikslą įvykdžiau su dideliu kaupu, bet čia taip labiau netyčia gavosi.

Mane labai pastūmėjo covid’as – gal būt čia geriausia ką gavau iš šios krizės. Nes stipriai krito oficialios pajamos ir buvo didelis spyris į šikną imti ir kažką daryti tiesiog, kad atstatyčiau pajamas.

Fizinių įgūdžių (statyti, dažyti ar dar ką) aš nelabai turiu, tai veiklos visos prie kompo, ale online, nors labiau paliečiant fizinius verslus. Pagal apibrėžimą ką nuveikiau šiemet tai net nelabai side hustle pavadinsi, o labiau pafreelance’inimu. Bet taip, turiu mintyse kažkaip plačiau pasipasakoti atskiru įrašu 🙂

Tikrai butu idomu ! Laukiam.

Ka manai apie TradeVola vietoj Tradestation kaip introducing brokeri IB, ar laukti kol/jei tradestation susitvarkys?

Tokio net nesu girdėjęs. Patys IB čia gal pasiūlė ar iš kur radote šį introducing brokerį?

Cia pats neseniai uzmaciau 😀 https://tradevola.com/en/interactive-brokers_en/

Šaunus straipsnis, ačiū. O kaip siūlytum vertinti santaupas skirtas atostogoms, t.y. suplanuotas išlaidas? Ar reikėtų guldyti į portfelį kaip grynuosius sąskaitoje?

Aš tokiems didesniems pirkiniams ar didesnėms kelionėms naudoju bendras santaupas – grynai Swed sąskaitoje gulintį cash’ą arba jeigu to nepakanka – išsiimu lėšų iš unijos indėlio. O paskui sekantį mėnesį atstatau, nuo ko žinoma nukenčia investuojama suma. Man taip pasirodė paprasčiau, nei turėti kažkokią kaupiamąją sąskaitą į kurią kas mėnesį persivedu taupomai kelionei.

Tokiu būdų lėšos visą laiką būną įdarbintos, kas pravertė tarkim 2020-aisiais, kai numatytos kelionės ir išlaidos neįvyko. Dėl to, kaip galima pamatyti, unijoje laikai nemažą portfelio dalį – man tai ir emergency fund, ir atostogų fund. Naudoju kaip kreditinę kortelę dideliems pirkiniams. Bet šiaip – stengiuosi, kad neprireiktų išsiimti ir sukuosi su cash’u Swed’e.

Per IB investuojama i USD VWCE ar EUR VWCE?

EUR. Aš pirkau per IBIS2 exchange’ą, įvedus į paieškos laukelį siūlo: „VANG FTSE AW USDA – IBIS2”.

VWCE kaip fondas yra doleriais, be čia tau ne tiek rūpi. Kokia valiuta perki priklauso tik nuo perkamos birpos – Vokietijoje pirksi eurais, Londone pirksi svarais, New Yorke pirktum doleriais (tik tas nėra įmanoma). Tai paprastas atsakymas – ETF’us geriau pirkti sava valiuta, mūsų atveju – eurais.

Labas. Susidomėjau investavimu, bet esu dar žalia. Perskaičiau nemažai tavo straipsnių ir noriu paklaust nuomonės, ką manai dėl vertybinių popierių swedbanke, kad pradėt nyo ko ir neprarast pinigų? Ačiū

Labas, Viktorija. Individualių patarimų dalinti aš nesu kvalifikuotas, bet tavo pradžia gera – pradėjai skaityti ir domėtis. Gali kopinti kokį blogerį, gali skaitant savo planą susidaryti. Aš visgi ne profesionalas ir tiesiog dalinuosi ką pats darau, tai nebūtinai tas pats tiksliai tinka ir tau – priklauso nuo finansinės situacijos, rizikos tolerancijos, finansinių įpročių ar net šeimos statuso.

Tiksliau atsakant į platų klausimą – Swedbank’as nėra blogai, ypač jei investuoji į kokį platų fondą, bet pradžioje nerekomenduočiau pirkti pavienių akcijų. Geriausia tai pradėk nuo higienos – kad ir taupymo savo atskiroje banko sąskaitoje, kol skaitai ir domiesi investavimu. Ilguoju laikotarpiu nieko nepakeis ar investuoti pradėjai vasarį, ar balandį – bet per 2 mėnesius gali įgauti tikrai daug žinių ir jaustis užtikrinčiau dėl savo investavimo sprendimų.

Labas. Susidomėjau investavimu, bet esu dar žalia. Perskaičiau nemažai tavo straipsnių ir noriu paklaust nuomonės, ką manai dėl vertybinių popierių swedbanke, kad pradėt nuo ko ir neprarast pinigų? Ačiū

Gal ir keistas klausimas. Taciau – kaip tu apskaiciuoji P2P ? Transakciju suma – suprantu, Bet is kokio laukelio imi bendra suma ? Ar tai suma esanti P2P saskaitoje ?:)

Aciu

Aha, tiesiog imu bendrą sumą. Kadangi naujų pavedimų į P2P nebedarau, tai lengva sekti prieaugį.

Sveiki,

Ar ateityje neplanuojate šalia VWCE ETF pasipildyti nišiniais kitų rinkų, pvz. Europos, EM ar kt. ETF ar fondais? Ar Baltic Horizon + Ignitis pilnai šią funkciją ir atlieka?

VWCE sudėtyje yra ir Europa, ir EM ir viskas ko širdis geidžia, tai papildomai dar pirkti tikrai neketinu. Ką GAL ketinu daryti – tai papildyti nišiniais sektorių ETF’ais, didinant exposure į veiklas, kuriomis tikiu. Bet čia ateities problema, kol kas man visiškai gana VWCE.

BH ir Ignitis atlieka kitą funkciją – portfelį susieja su lokalia rinka, nes abi įmonės dirba išskirtinai Baltijos šalyse, bet vistiek yra plačiai diversifikuotos ir turi daug objektų/verslų, tad tai atseit investicija į Lietuvą. Bet iš kitos pusės, kadangi jau dirbu Lietuvoje, NT turiu Lietuvoje, pajamas gaunu išskirtinai Lietuvoje, tai gal to exposure į Lietuvos rinka ir taip jau per akis. Tad šių investicijų nebeketinu didinti. Gal kaip tik kažkada atsisakysiu, nukreipiant viską į VWCE.

Ok, dėkui už komentarą. Logika aiški. Gal tikrai geriau fokusuotis į sektorius, nei rinkas, nes tam pačiam VWCE Europos yra ~17% tai exposure išeina kaip ir pakankamas. Man tik norėtųsi prie VWCE paįvairinti portfelį būtent daugiau local segmentu, bet be BH kažkaip nieko labai įdomaus neatrandu. Tiesioginių akcijų pirkti nesinori