Finansiniai tikslai 2021

Nauji metai – nauji ratai.

Artėja sausio 1d. Šiaip būtų niekuo neišskirtinis penktadienis, bet taip jau nuspręsta, kad pasaulyje sausio 1d. persiverčia kalendoriniai metai, o kiekvieno planuotojo galvoje atsiverčia naujas, dar į paraštes neužmestų užmojų sąrašas.

2020 metasis neįgyvendinti tikslai tampa nebesvarbūs – brolau, juk dabar jau 2021-ieji, naujas lapas! Tai visiškai nauja galimybė pradėti sportuoti, geriau maitintis, išmokti kalbą, perdažyti saliono sienas ar mesti rūkyti.

„Pažadu, pažadu – nuo naujako pradedu”

Juk dažnas sausio 1d. žaidžia wishlist’ą ir vadina tai tikslais. Tai yra, susirašo kokie jie norėtų būti, o ne kokie gali būti ar kaip tą įgyvendins.

Aš pats irgi kuriu sau wishlist’ą. Susirašau vietas, kurias norėčiau aplankyti. Paminiu pramogas ir veiklas, kurias norėčiau išbandyti ar pradėti. Savo savybes, kurias norėčiau tobulinti. Bet tai ne tikslai.

Pamatuojamus, aiškius tikslus aš keliu tris – profesinius, sportinius ir finansinius. Šiame blog’e, be abejo, pakalbėkime tik apie pastaruosius – piniginius.

Kur investuosiu 2021-aisiais?

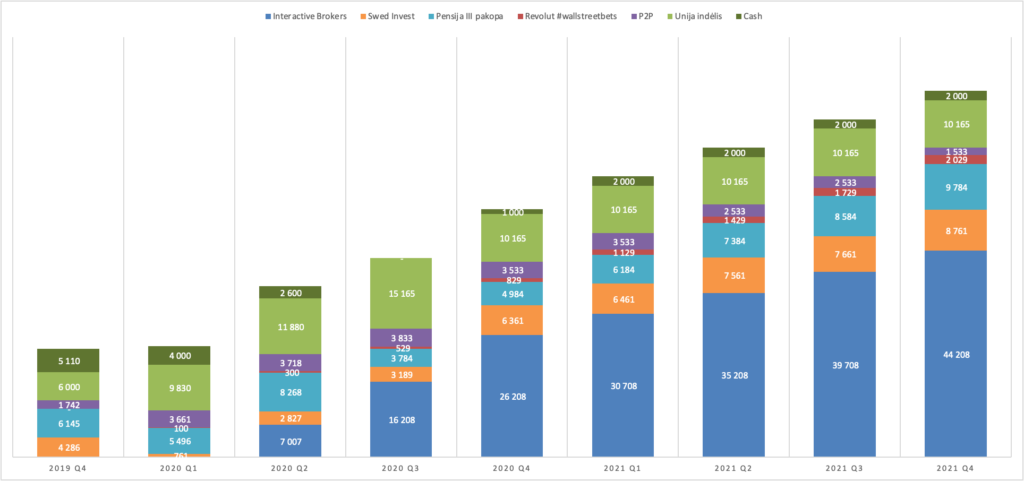

Jeigu šešių nulių pasaulyje 2020-ieji buvo #išsivalymas, tai 2021-ieji bus #automatas. Portfelis nusistovėjo ir buvo optimizuotas, kas matosi paskutinėje išsamioje apžvalgoje.

Užtektinai prisiskaičiau ir jums pripamokslavau apie vieną vienintelį ETF’ą ir automatinį investavimą, tai metas walk the talk. Tikrai nebus labai smagu ar įdomu, bet mane tie keli žmonės skaito, matyt, ne dėl pramogų.

Beje, nesakykite, kad neperspėjau – juk esate nuobodžiausiame finansų blog’e pasaulyje.

Prioritetas #1 – 18,000 Eur į akcijas per metus. Kol kas šiai dienai panašu, kad tai bus tiesiog 1500 Eur/mėn (viso 18k) į VWCE ETF’ą naudojantis TSG per IB brokeriu jau aprašytu šiame blog’e.

Čia toks ambicingas stretch goal. Šiemet turėjau 1000/mėn tikslą, bet netikėtai vidurkis gavosi kiek didesnis. Tačiau tai nepateisina +50% padidėjusių injekcijų.

Kitiems metam tą 1500 Eur/mėn. pavadinkime šeimos ūkio tikslu. Į investavimą įtraukiu ir antrąją pusę, pilnai sujungiant mūsų finansus, tad bus ir didesnis jos indėlis.

Be to, vilties suteikia šiemet dėl COVID19 per karantiną atrastas pafreelansinimas ir kelios gamybos procese esančios side hustle idėjos.

Vien iš algos tiek investicijų neišspausčiau niekaip, bet paragavus individualios veiklos pajamų apetitas paauga.

Tiesa, tikslas labiau metinis, nes kas mėnesį investicinę sąskaitą pildysiu vis dar po tūkstantuką, tik kažkada metų eigoje gali įkristi didesnis papildymas.

Čia, aišku, jeigu viskas gerai. 2020-ieji atpratino planuoti į priekį. Planai vasario mėnesiui šiuo metu skamba kaip long-term‘as.

O galiausiai, jei ką, atsiliekant nuo tikslų bus didesnė motyvacija didintis algą. Jau matau pokalbį „Laba diena, valdyba, noriu +10%, kad galėčiau pirkti daugiau ETF’ų”. Kaip skalambija spauda – nepaisant COVID’o, darbdaviai linkę didinti algas, tad kažkoks fiksuotų pajamų prieaugis, matyt, vistiek laukia.

Be 18k į VWCE, papildomi 2000 Eur/metus, bent pagal planą, arba bus uždirbti, arba ištraukti iš p2p, nukreipiant į Baltic Horizon REIT’ą. Čia šitą palieku atsitiktinėms vietoms per metus jei matysiu, kad BH kaina kritusi.

Iš tiesų, galbūt sugalvosiu investuoti į Ignitis ar dar kokį velnią, bet esmė – apie 2000 Eur metuose noriu skirti akcijoms Baltijos rinkoje įsigyti, naudojantis Swedbank kaip brokerį dėl bekomisės prekybos ir šiek tiek dididant exposure į vidinę namų rinką bei diversifikuojant brokerius.

Būtų Baltic akcijų ETF’as, tikrai pirkčiau pastarąjį ir nesukčiau galvos. Dabar tenka šiek tiek stock pickint‘i.

Prioritetas #2 – 4800 Eur į pensiją. Jei tiksliau, 400 Eur/mėn į III pakopą per darbdavį, pilnai pasinaudojant kol kas galiojančia nenugalima lengvata (ne ta 1500 Eur GPM, jei ką).

Niekaip kitaip investuojant neįmanoma gauti momentinio 68% prieaugio, tad, kol turiu darbo sutartį ir sukalbamą darbdavį, šia lengvata naudosiuosi kuo ilgiau. Visgi jau viskas nustatyta ir aš net prisiliesti prie to neturiu. Buhalterė atlieka du pavedimus – sumoka man algą ir padaro įmoka į mano INVL III pakopą, kurioje įsigijama aibė plačiai diversifikuotų ETF’ų.

Labiau pasyvaus investavimo ir nesugalvosi.

Prioritetas #3 – 1200 Eur arba 100 Eur/mėn. į pavienes akcijas pasižaidimui Revolut’e. Manasis mažas #wallstreetbets portfeliukas man yra malonumas ir pramoga, tad, jei bus atliekamų lėšų – šias skirsiu savo asmeniniam kazino.

Tai yra žemiausio prioriteto tikslas ir tikrai nesikrimsiu jei nepavyks įgyvendinti. Čia skirsiu jau ir taip Revolut’e esančias, bet neišleistas pramogų lėšas. Nieko neliks, nieko ir neinvestuosiu.

Šeši nuliai investicinis planas 2021

Aš viską rašausi savo baisiame exceliuke – tiek kas įvyko, tiek ateities pinigines injekcijas.

Tai man padeda suprasti kiek lėšų kuriame instrumente turėsiu metų gale ir leidžia eigoje perbalansuoti, jeigu matomas % pasiskirtymas netenkina.

Žinoma, toks čia pas mane ir balansavimas, kai investuoju vos ne į vieną investicinę priemonę. Target split yra labiau situacinis, o ne mano norimas.

Tiesiog plane yra dvi konstantos – darbdavio įmoka į III pakopą ir mano investicija į VWCE ETF’ą tik gavus algą. Daug laisvės po šitų veiksmų nelieka.

Beje, exceliukas kiekvienam investuotojui gana svarbu ir srautų sudėliojimas į priekį man asmeniškai patinka. Tai suteikia šiokios tokios vilties, kad milijonas visgi gali būti pasiekiamas.

Pačioje pradžioje investavimas, kaip ir bet kokia veikla, gali pasirodyti beprasmiškas. Juk atsidedant po tą šimtą eurų niekada neturėsiu šešiaženklių sumų, matomų kituose blog’uose. Lygiai kaip mąstymas – kas iš to sporto 2 kartus savaitėje, kai kiti varo kiekvieną dieną.

Bet investavime, priešingai nei sporte, galima susidėlioti planuojamus pinigų srautus, investicijas, bei nutempus exceliuko formulę per keliasdešimt metų pamatyti savo finansinę situaciją į ateitį.

Oi, kad taip pat lengva būtų įsivertinti savo senatvės sveikatą pagal dabartinę gyvenseną. Bet va su finansais tai galite padaryti.

Ir sveikai piniginei daug nereikia – tiesiog reguliariai be skrupulų kas mėnesį atsidėti X sumą investicijoms. Ir niekada šio proceso nenutraukti.

Bet, kaip ten bebūtų, mano plane niekas nėra fiksuota. Exceliukas gyvas ir jį nuolat keitinėju – tiek pagal gautas pajamas, tiek pagal numatomas išlaidas.

2021-ieji, mano nuomone, vis dar bus puikūs metai taupymui. Liūdi mano širdis, bet džiaugiasi mano piniginė.

Nemanau, kad pasaulis jau pilnai atsidarys ir nelabai įsivaizduoju grandiozinių kelionių, kas reiškia, kad bent jau šešių nulių pasaulyje, pramogoms šiaip skirtos lėšos gulsis į investicines sąskaitas.

Reziumė

Psichologiškai labai liūdna dėl COVID’o, nes auksiniai metai bėga užsidarius Lietuvoje. Nėra vaikų, nėra didelių įsipareigojimų, turėčiau visas 4 valdiškų atostogų savaites leisti užsienyje. Kada dar, jei ne dabar? Iki 2020-ųjų panašiai ir buvo, tad taupymo mąstai tikrai buvo ženkliai mažesni.

Noriu priminti, kad šį blogą rašyti pradėjau karantino įkarštyje, tad jūs kol kas pažįstate tik taupiąją ir dalinai izoliuotą šeši nuliai pusę. Gyvenimui grįžus į normalų ritmą, garantuoju, mano išlaidos išaugs ir investicinės injekcijos sumažės.

Šiuo metu tiesiog nematau daug prasmės ir malonumo blaškytis po Latvijos pajūrius ar lietuviškuosius overpriced SPA, nes nesijaučiu iš to gaudamas value for money. Taškytis pinigais bile taškytis ne mano stilius.

Taigi, 2020-ieji buvo kardinaliai kitokie metai visų mūsų gyvenime. Ir, deja, bent jau mano nuomone – 2021-ieji bus panašūs.

Turiu vilties, kad pavyks antroje metų pusėje išspausti kokią europinę kelionę ir labai gali būti, kad savo ambicingų tikslų neįvykdysiu, bet šiaip – taupymui metas labai palankus. Pagalvokite.

Nėra FOMO, nėra erzinančių draugų fotkių iš Tailando instagrame. Nesvarbu tu įmonės CEO, barista ar startupioras – visi savaitgalį trinatės tuose pačiuose pažintiniuose takuose. Kad ir kokios tavo pajamos, šiuo metu visų savaitgalio pasirinkimai labai panašūs.

Todėl, bent aš, šiuo metu nesijaučiu labai daug ką prarandantis investuodamas daugiau nei įprastai. Pasinaudokite šia situacija ir jūs.

Efektas piniginei ir ateities finansininėms projekcijoms bus milžiniškas.

100k investuoti DABAR duos daug geresnį rezultatą (ceteris paribus), nei 10 ateinančių metų įdėti po 10k. Paprasta matematika, paremta laiko tarpu, kurį tie pinigai generavo grąžą. Na, ir sudėtinių palūkanų magija.

Tad, investavimo kontekste, karantinas nėra taip blogai ir tai matosi bent jau mano 2020-ųjų rezultatuose. Čia net nekalbant apie rinkų grąžą, tiesiog žiūrint į tai ką kontroliuoju pats – savo sutaupomas sumas.

Bet, kaip ten bebūtų – COVID’ijau, tu man jau nusibodai ir tikiuosi dingsi iš žemėlapio per 2021-uosius. Net jei tai ir reikštų mažesnę mano taupumo normą.

Įspėjau, kad investuoju nuobodžiai ir fejerverkų čia nesulauksite. Viliuosi, jog disciplina išliks ir į šonus nesimėtysiu. Tokie va paprasti tie mano finansiniai tikslai ateinantiems metams.

Planuokite ir jūs, labai sveikas pratimas. Gal jau turite 2021-ųjų tikslus?

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Netveriu pykčiu! Emigravau, kad galėčiau tiek investuoti, kiek tamsta (na, gal ne vien todėl, bet…), o čia po velnių kiekvienas blogeris tokias sumas tėvynėje pasiekia. Na, jūs dar palaukit… 😀

Na taip, absoliuti dauguma middle class didmesčiuose, ko gero, jau seniai negalvoja apie emigraciją dėl finansinių paskatų, bet mes Jūsų proveržio laukiame, Stoic! 😉

baik jau 😀 šioks toks disclaimeris vyrauja ir tekste, kad čia karantininiai sutaupymai, šiaip tiek neatsidėčiau. Net teisybės dėlei – aš ir buvau emigrantas ir vis dėlto grįžau į Vilnių, kur pasirodo įmanoma ir užsidirbti, ne tik smagiai gyventi. Aišku, kai kurios profesijos dar nesueuropėjo ir žmonės gali labai daug išlošti emigravę, bet tikrai ir Vilniuje galima gyventi 🙂

Eh,

Bet tamsta jeigu dabar baigęs studijas, tai kažkur 24-25 metų. Tai turi 10+ pasivyti (ir aplenkti dešimtis kartų) mus, taupančius nuo 35 ar 40.

Pagalvok apie tai!

Plius tobulėjimo galimybės! Naujos pažintys! Kultūra! Padoresnis požiūris į gydytojus. Paklausk buvusių kursiokų, kaip jiems sekasi Lietuvos ligoninėse.

Dirbau su pardavimais gydymo įstaigoms kelis metus, mačiau daug. Mobingas likęs, ypač ant jaunesnių. Vien šioje situacijoje tamstos patirtys visai kitos.

O pinigų bus. Būk tik sveikas ir toks pat kaip dabar esi ir jų matysi daugiau negu mes matom. Lyginkis su savimi prieš metus.

O Šešinuliai, puikus įrašas, ačiū.

Sveikas, paprastas ir labai informatyvus excel – puiku. Jeigu nesupyksi einu susikurti tokį patį 🙂

Pats investavimo planas tikri fejerverkai mano akimis, įdomu kiek agressive FIRE pas tave ?

Beje, gal planuoji kada padaryti įrašą ir apie išlaidų planą? Išeitų kaip geras papildymas II dalis šiam irašui. Taip pat tikiu būtų naudinga tokiems naujokams kaip aš (dar nesu tokio daręs.. )

Puikios reziumė įžvalgos. Sėkmės kelionėje, ir lauksim sekančių straipsnių 🙂

Kad pas mane net nelabai FIRE – nei turiu skaičių po kurio pradėčiau chillinti, nei planuoju kažkada nebedirbti. Ką man duotų didelis investicinis portfelis, tai laisvą pasirinkimą kur, ką ir kada dirbti.

Išlaidų plano aš neturiu – turiu labai liberalų priėjimą, kas nebūtinai visiems tinka. Tai yra – pay yourself first. Gavęs algą ar bet kokias pajamas – pirmiausia atsidedu pagal šitame įraše aprašytus tikslus, o jau kas lieka tas lieka. Galiu išlaidauti kam tik noriu.

Man nepatinka micromanage’inimas, kai biudžetas išskaidomas per kategorijas. Nenoriu savęs varžyti nurodant, kad maistui išleisiu būtent 300 Eur, pramogos skirsiu 100 Eur ir panašiai. Tiesiog turiu asmeninių išlaidų sąskaitą Revolut’e ir bendrą šeimos sąskaitą Swedbanke, kurią kas mėnesį papildau periodiniais mokėjimais, o jau kam išsileis tos lėšos, tam išsileis. Toks high-level planavimas, turint tik total sumą, bet nesukant galvos kaip išsiskaido kategorijos.

Esu šiek tiek plačiau šia tema rašęs čia: https://sesinuliai.lt/pajamu-valdymas/

Sveiki,

Ačiū už pasidalinimą. Jūsų įkvėptas pats pasidariau taip pat excel lentelę.

Džiugu kad yra rašančių žmonių kaip Jūs.

Tiesa, pamačius kiek Jūs/Giem/Bmustache ir kiti sugeba sutaupyti per mėn, šiek tiek nusvyra rankos, nes esant statistiniam lietuviui (vid. alga apie 800-1000 eur/mėn), sutaupant po 50-200 eur pasijauti kad esi visai kitam lygį 🙂

Anyway, dėkoju ir laukiu išlaidų TOP3 😉

Sveiki,

Sutinku su Jumis. Dabar atrodo tokios sumos kosmosas kažkoks..

Bet tokie žmonės motivuoja, jog visgi kažkaip įmanoma to pasiekti čia 🙂

Labas!

Suprantu ir man šiek tiek apmaudu, kad tik šiemet pradėjau šį blog’ą. Nes prieš keletą metų aš taip pat buvau statistinis lietuvis ir atsidėjinėjau lygiai taip pat po 50-100 Eur. Svarbiausia nesilyginti – patikėkite, man irgi rankos nusvyra paskaičius amerikiečių blog’us, kur jie mano metinį sutaupymą atsideda kas mėnesį, o trisdešimtmečiai jau turi $1M portfelį be jokių paveldėjimų, tiesiog iš algos. Aš siūlau tiesiog rūpintis savo reikalais ir stengtis gerinti būtent asmeninę situaciją kasmet. Sudėtinės palūkanos visiems veikia vienodai. 🙂

dekui uz straipsni, kaip visada smagu skaityti:)

beeeeet pries uzdarant nerealius metus klausimas- kaip su mokesciu optimizavimu, pasinaudojant ta 500Eur tax free lengvata parduodant ETF’us?

acius

Labas MR,

Aš kol kas nusprendžiau nesicackinti, nes yra draudžiama parduoti ir vėl pirkti tą patį ETF’ą, o kol kas portfelis per mažas, kad diversifikuočiau į kitas puses. Kol kas noriu paprastumo ir dėl 500 Eur pelno nematau čia daug ką „harvestinti”. 500 Eur x 0.15 = 75 EUR, potencialiai sutaupyti ateities mokesčių sąskaita. Atmetus transakcijas jau tik 70 Eur. Ir čia dar įvertinus, kad mokesčiai gali keistis – gal bus investicinė sąskaita, gal kada bus, kad 10 ar 20 metų išlaikytas turtas neapmokestinamas GPM’u apskritai ir panašiai. Ta neapmokestinama suma būtų ne 500, o 5000 Eur, tai tikrai būtų verta ir net atskiro įrašo apie tai sulauktum. O dabar, in the grand scheme of things, pagalvojau, kad nauda per maža ir neverta prasidėti.

Ateityje, jeigu turėsiu ne tik VWCE, bet ir kokį kitą panašų platų ETF’ą, gal ir pa’harvest’insiu parduodant ir užperkant antro pakaitinio ETF’o, bet kol kas nenoriu apsikraut. Paprastumas su vieno ETF’o portfolio man suteikia daugiau laimės negu 75 Eur kažkada GAL sutaupyto GPM’o.

make sense:)

bet sudetingumas tik procese, galvojau gal yra koks hack’as kaip galima tai supaprastinti.

bet taip, manes irgi visas procesas neikvepia del 70Eur.

Labas,

Visu pirma dar karta aciu uz bloga ir nedingstancia motyvacija tiek investuoti, tiek ir rasyti 🙂 Ypac, kai matau teksta ne is hardcore FIRE atstovo, o dirbancio ir gyvenancio zmogaus, kas siek tiek arciau.

Turiu pora klausimu apie 3 pakopa, kadangi kol kas pats ten dedu ir vis dar i ETF nenukeliavau:

1. 400eur/men = maksimali lengvata. cia tikriausiai tiek maksimaliai galima pasinaudoti, kai darbdavys moka, taip?

2. Gal teko skaiciuoti ar yra kazkokia sukaupta 3 pakopos suma, kai del mokesciu jau nebeverta ten kisti papildomus pinigus (netgi iskaitant pvm lengvata) ir geriau numigruoti investicijas i analogiskos grazos ETF?

Labas, Jurai,

Ačiū labai už pagyras! 🙂

1. Per darbdavį riba 25% gross algos. Kadangi galima nukreipti tik algos padidėjimą, o ne susimažint esamą algą, pas mane pagal situacija ir gavosi tie 400 Eur, kuriuos per promotion’ą visus nukreipiau į III pakopą. Bet daugiau didint neketinu net algai ir didėjant – noriu didinti nepriklausomą ETF portfelį. III pakopą turi savitų ribojimų.

2. Pagal mano skaičiavimus, III pakopą per darbdavį visą laiką apsimokės labiau, tai teoriškai reikėtų nukreipti visus 25% gross algos ten. Tiesiog matematika negailestinga, kai pats galėtum įdėti 100 Eur, o per darbdavį įdedami 168 Eur. O III pakopos fondai dabar jau gerokai apsikarpė išlaidas, tai didesni administravimo mokesčiai nesugeba sudeginti patiriamos naudos. BEEEET. III pakopa kaip instrumentas turi savitų ribojimų – yra taisyklės, kada galima išsiimti lėšas neiššaukiant GPM’o grąžinimo, tos lėšos nėra likvidžios, tai aš tikrai nenoriu viso savo Net Worth laikyti būtent III pakopoje. Ketinu kaupti po kelis šimtus Eur visą laiką, kad būtų visiškai neliečiamas nest egg senatvei, bet likusias lėšas ir visas ateities pajamas nukreipti tiesioginiam investavimui į ETF.

Žinau save ir neabejoju, kad dalį portfelio anksčiau ar vėliau nukreipsiu į privatų verslą, tai to likvidumo norisi tam, kad pasitaikius palankiai progai, galėčiau paprasčiausiai parduoti turimus aktyvus ir investuoti į verslą. III pakopa pas mane toks kaip safety net, žinant, kad tų pinigų garantuotai neliesiu iki pensijos.

„Būtų Baltic akcijų ETF’as, tikrai pirkčiau pastarąjį ir nesukčiau galvos. Dabar tenka šiek tiek stock pickint‘i.” tai arčiausia yra https://www.honestfire.lt/periodinis-investavimas-baltijos-salyse/ stock pickinti nereikia, bet tenka pirkti 10 akcijų vietoj 1 ETF vieneto.

Vistiek toli čia iki ETF’o, nes perkama pagal kažkada padarytą nuotrauką, o ne nuolat atnaujinamas proporcijas. Aišku, Swed prekyba nekainuoja, tai galima po tuos 10 pavedimų ir daryti, bet ai, šiek tiek per mažos sumos eina į Baltic’ą dar, kad taip žaisčiau. Užteks man Baltic Horizon ir šiek tiek Ignitis kaip didelių gigantų, kurių rezultatai vistiek išmėtyti per sektorius/regionus ir šiek tiek diversifikuoti iš savęs.

Super, esate mano 2020 atradimas!

Pats kol kas diversifikuoju 400/mėn investicijas į Baltic Stocks ir Trading212, netrukus planuoju pereiti į TSG.

Sėkmės, gerų ir pelningų investicijų 2021 metais!

Sveiki,

Ačiū, kad dalinatės. Pati dar tik planuoju pradėti investuoti.

Sakykite, ar turint galimybę atsidėti 100 eur per mėnesį, verta sukaupti tam tikrą sumą (kokią?) norint pirkti VWCE ETF’ą ar pirkti po 100 eur kas mėnesį?

Labas, Gintare,

Šaunu, kad domiesi! Pagrindinis klausimas – per kur investuoji? Tuomet bus aišku ar verta pirkti po 100 Eur kas mėnesį, ar geriau pakaupti didesnę sumą retesniam įsigijimui. Rule of thumb naujokui, kad transakcijos mokesčiai neviršytų 1%, tačiau kuo mažiau tuo, be abejo, geriau. Pvz. Interactive Brokers per Trade Station Global aprašytas šiame blog’e ima minimum 1.75 Eur/transakciją, tad 100 gal ir neapsimoka, bet 200 ar kartą į ketvirtį 300 Eur jau visai neskauda 🙂

Ačiū už atsakymą 😉 Po kol kas iš viso neinvestuoju, bet kuris laikas domiuosi ir dėliojuosi tam biudžetą. Kiek domėjausi, Trade Station Global dėl Brexit dabar naujų narių iš ES neregistruoja, todėl planuoju palaukti, kol vėl priims ir bandyti per juos. Kiek pamenu, pradžioje reikia įnešti 1000 Eur per Trade Station Global?

Sveiki,

Gal galite patikslinti dėl 400 EUR/mėn investicijos į III pakopą

„Jei tiksliau, 400 Eur/mėn į III pakopą per darbdavį, pilnai pasinaudojant kol kas galiojančia nenugalima lengvata (ne ta 1500 Eur GPM, jei ką).Jei tiksliau, 400 eur/mėn į III pakopą per darbdavį, pilnai pasinaudojant kol kas galiojančia nenugalima lengvata (ne ta 1500 Eur GPM, jei ką).”

Kodėl jums apsimoka investuoti į III pakopą daugiau nei 125 eur/mėn (per darbdavį)?

Klausiu, nes pats turiu galimybę investuoti daugiau, bet nesuprantu, kodėl tai apsimoka

Ačiū

Labas,

Dėl III pakopos viską jau esu išdėstęs šitame įraše: http://sesinuliai.lt/pensija-3pakopa/

Sveiki, Seni Nuliai! Mažas techninis klausimas – ar jūs naudojate kokį online toolsą/appsą savo portfolio sekimui, annulized rate skaičiavimui ir t.t.? Supratau, kad mano atveju, kai investicijos išmėtytos per skirtingas priemones (kažkas SEB fonduose, kažkas Swed ir pan.), sunku matyti bendra vaizdą. O tų bankų, ypač SEB sistema yra tragiškai nepatogi ir kai kur tiesiog neteisingai skaičiuoja pelną (pvz. neima domėn komisinių sumokėtų). Kiek internete ieškau, dauguma tų toolsų yra skirti amerikiečiam. Bet gi turėtų būt kažkas ir EU rinkai skirta. Ar tiesiog Exceliukas?

Labas, John,

Aha, naudoju Portfolio Performance. Užtrunka gal viską susivesti, bet paskui viskas labai smooth. Tai programa parsisiuntimui – desktop versija, ne koks modern appsas, bet labai does the job. https://www.portfolio-performance.info/

Lengviausia su viešais VP, bet aš ten net ir pensija susivedęs, ir unijos indėlį. Mano portfelio apžvalgose galite matyti pyrago screenshot’us, tai ten viskas iš Portfolio Performance ištraukta. Tereikia vesti transakcijas ir viskas tuomet skaičiuojama automatu 🙂

Geras straipsnis. Tik norėtusi daugiau prieaugio skaičiukų ir procentukų ir capital augimo. Nes tie 60K turejo jau pauginti porfelį