Investicijų apžvalga 2021

Uždaryti dar vieni metai, tad laikas naujiems tikslams, naujoms investicijoms, naujiems hobiams, rezoliucijoms ir taip toliau, teisingai?

NE! Na – nebūtinai.

Galima tiesiog pasiryžti tęsti anksčiau pradėtus darbus.

Ir suprantu, kad pradėti kažką naujo visada bus labiau sexy. The grass is always greener on the other side.

Jau taip ir jaučiu tą kylantį adrenaliną, kai prabudęs sausio 1d. nusprendžiu kiekvieną dieną skaityti po 20 puslapių knygos, nebevalgyti mėsos, kiekvieną rytą bėgioti ar atsidėti po 300 Eur investicijoms. Ką jau bekalbėti apie papildomus Courseros kursus…

Bet… aš asmeniškai šiemet nusprendžiau šio pratimo neatlikinėti. Reikalų turiu per akis, tad tiesiog tęsiu kelią ilgalaikių tikslų link, be papildomo spaudimo su naujais, greitai entuziasmo netenkančiais, iššūkiais.

O su investavimu susijusį turiu vieną paprastutį tikslą – tiesiog nesustoti investuoti į plačiai diversifikuotą pasaulio portfolio.

Juk žinote mano strategiją – VWCE & chill.

Tad šiuo įrašu apžvelgsiu kaip sekėsi chillinti 2021-aisiais ir kas laukia ateinančiais metais.

Pokyčiai per 2021

2021 tikslus pernai aprašiau plačiai ir juos iš esmės pasiekiau su minimaliais nukrypimais. Pagrindiniai investiciniai įvykiai:

- #wallstreetbets portfeliuko likvidavimas. Jei atvirai – dingo entuziazmas stumdyti centus pavienėms akcijoms ir tiesiog $100 nesukelia jokių emocijų bei neturi jokios įtakos mano galutiniam portfeliui. Reikėjo sprendimo – marry or kill. Nusprendžiau apskritai užraukti, nes didinti investicinės sumos cherry-pick’inimui neturiu žinių bei noro.

- P2P likvidavimas. Jau pernai nusprendžiau investicijų nebedidinti, bet šiemet jau galutinai užsimaniau išsiparduoti ir dingti. Viskas su minimalia nuolaida parduota antrinėje rinkoje ir šeši nuliai oficialiai nebedalyvauja P2P rinkoje. Nesugundė jau net asmeniniai pasiūlymai aprašyti vieną ar kitą tiekėją, apsimetant influenceriu. Pagrindinė išėjimo priežastis – per maža grąža siūlomai rizikai bei nenoras knistis. Šiek tiek žaidžia ir moralė, nes vartūškė atostogoms Turkijoje šeimai iš regiono man sukelia daugiau klausimų, nei investavimas į augantį verslą.

- egzotikos patenkinimas perkant crypto. Čia dalinai nuėjo gamble portfelis, dalinai buvau paveiktas bendros įtakos ir FOMO, kas privertė giliau pasidomėti ir atnešti crypto į šešių nulių zoną. Įėjimas bus lėtas, lyg po truputį kabinant seną simpatiją. Kalbu apie reguliarius mėnesinius BTC ir ETH pirkimus. Kol kas crypto planuoju turėti apie 5% portfelio.

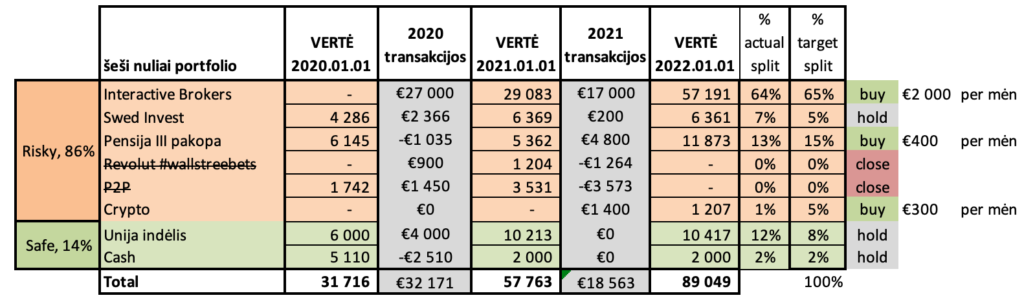

Investicijų portfelis 2021 pabaiga / 2022 pradžia

Mano investicijų portfelis labai paprastas. Juk perspėjau anksčiau – esate nuobodžiausiame finansų blog’e pasaulyje.

65% pastarojo sudaro vienas vieninteli ETF’as. VWCE & chill visame gražume.

13% sudaro pensija. Nes kaupiu per darbdavį, kas labai labai apsimoka.

12% sudaro indėlis kredito unijoje. Nes tai mano juodos dienos bei ateinančio vakarėlio pinigai. Kalbu apie vakarėlį, kai rinkose prasidės išpardavimas. Na, arba realų vakarėlį, jei tų pinigų prireiktų.

Va sumoj ir 90% visos magijos pakeliui į šešis nulius. Nu juk ne raketų mokslas, ką?

Likutis išmėtytas per random mini dalykėlius, nes pasižaisti irgi norisi.

Kiek vertas šeši nuliai?

O iš procentų pereinant į pačias sumas, investicijos per 2 metus patrigubėjo ir sparčiai artėja į penkių nulių zoną. Aišku, kur tau nepatrigubės, kai anksčiau tiesiog nelabai ką uždirbau, o ką uždirbau – nelabai ir investavau. Pagrindinis augimas kol kas yra tiesiog iš mano įnešamų lėšų.

Susitvarkius higieną bei padidinus pajamas, investicijų portfelis auga ir absoliučiai nesistengiant. Salary in, salary out – išskirstyta į kelias vartojimo bei vieną didelę investicinę sąskaitas.

Taip ir prikapsėjo jau 89k Eur.

Viršuje iškarpa iš mano exceliuk’o. Kas gal kiek krenta į akis – 86/14 split’as tarp rizikingų ir saugių investicijų. Pagal boglehead’us ir savuosius metus tų saugių investicijų turėtų būti daugiau, tačiau kur tau laikysi cash’ą ar didesnį indėlį unijoje, kai infliacija virš 10%. Kol kas leidžiu sau apsiimti didesnę riziką, nes investicijų portfelis neadekvačiai mažas palyginus su pajamomis. Jei kas atsitiks – tiesiog padengsiu iš algos.

Dar gal kas gali kristi į akis – kaip čia tiek daug priinvestavau 2020 per pandemiją. Tai čia fake news, sorry. Tiesiog uždarinėjau seną investicinę sąskaitą Luminor’e, ištryniau tą excelio eilutę ir istorija sugriuvo. Pamoka ateičiai ne trinti, o hide’inti, haha 😆

Na, bet apskritai – portfelis tiesiog investavimo minimalisto. Kaip rašiau anksčiau, dabar teturiu 3 reguliariai pildomas investicijas.

Šiuo metu turiu 3 reguliaraus investavimo kryptis:

- VWCE ETF’o pirkimas per Interactive Brokers. Suma = 2000 Eur/mėn.

- INVL III pakopos papildymas per darbdavį. Suma = 400 Eur/mėn.

- Crypto BTC ir ETH pirkimas per Kraken. Suma = 300 Eur/mėn.

Swed’e turiu Baltic Horizon REIT’ą (labai kritusia verte) bei keletą Igničio akcijų. Tai mano lietuviškas lokalios rinkos exposure. Neketinu nei pildyti, nei parduoti. Laikau, renkant dividendus, su idėja, kad tai mano lokalūs Swed’e gulintys pinigai. Jei kada prireiks – šituos parduosiu pirmuosius.

Uniją laikau dėl panašios priežasties. Tai mano ir nelaimių, ir neplanuotų kelionių, ir potencialiai naujo automobilio ar krizės metu atpigusių akcijų pirkimo pinigai. Gal prireiks, gal neprireiks. Tegu būna.

O tai kokią metinę grąžą virini?

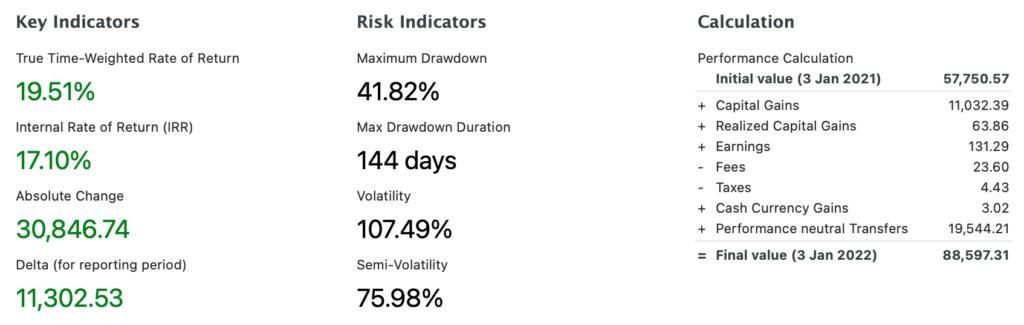

Dažniausiai užduodamas klausimas – o tai kiek metinių virini? Nu ką aš žinau – pagooglinkit kiek augo VWCE, panašiai tiek augau ir aš. Na, okey, šiek tiek mažiau, nes vardan ramaus miego laikau cash’o, indėlių ir pensiją.

Na, o jei rimtai – pernai buvo kažkas apie 20%. Rankomis greituoju būdu paskaičiavus gavau panašiai, o tiek rodo ir Portfolio Performance programa, į kurią paraleliai vedu visas transakcijas.

Na ir kas? Būtų -20%, nelabai ką ir keisčiau. Ilgas kelias iki šešių nulių nebūtinai turi pramoginis.

O tai kada tie šeši nuliai?

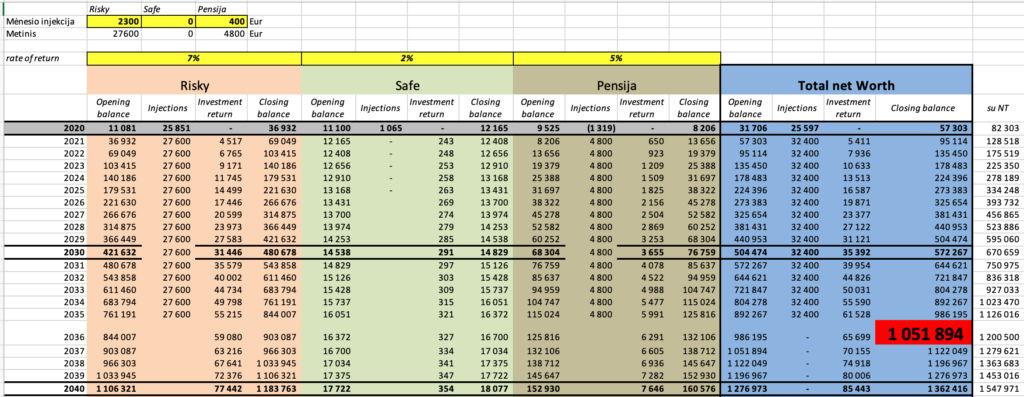

Na, jei labai preliminariai, naudojantis daugybe prielaidų, iš kurių ne metinė grąža, o mano pajamos ir investicinės kryptys yra labiausiai abejotinos, tai šešis nulius pasieksiu…

2036-aisiais.

Už 14 metų. Nu tikrai neskamba baisiai. Dar įvertinus kelis užantyje laikomus juoduosius arkliukus, tai manau ir dar anksčiau. Kaip sakot, išliks entuziasmas palaikyti blog’ą iki tol?

Negražus darbinis exceliuk’as apačioje.

O prielaidos čia labai paprastos ir esminės matosi exceliuk’e. Kasmetinis 7% akcijų augimas, konservatyviškesnis 5% Pensijos fondų augimas ir išlaikomas dabartinis investicijų lygis.

Ar milijonas 2036-aisiais dar kažką reikš? Ar pavyks man išlaikyti tokio dydžio injekcijas? O gal pastarosios, kaip įprasta klostantis karjerai, augs ar įgaus kitokią formą?

Visa tai matysite sekančioje šešių nulių serijose.

Juodieji arkliukai

Na, bet neprisisvaikim. Aš ne robotas, o ir šeimos poreikiai didės. Tikėkimės augs ir pajamos, bet kas čia žino. Todėl yra keletas juodųjų arkliukų, apie kuriuos daug blog’e nerašau, bet jie yra.

Vienas toks minkštesnis ir paprastas – šešių nulių šeimyną gyvena labai perspektyviame NT. Jau ir per tą trumpą nuosavybės laiką vertė paaugo daugiau nei 70%. Na, bet dabar pašėlę laikai, viskas čia auga, o gyventi kažkur juk vistiek reikia, tai todėl į investicinį portfelį ir netraukiu. Nors bankui reguliarius 500 Eur ir pervedu, bet tas ant to, kol gyvename Lietuvoje ir ypač Vilniuje.

Bet… didesnis juodasis arkliukas yra turimos darbovietės akcijos/opcionai. Vis planuoju apie tai parašyti blog’o įrašą, nes tikrai ne visi supranta opcionus darbovietės kontekste, bet čia kalbame apie potencialią vertę tarp 0 Eur ir kelių šimtų tūkstančių. Viskas, žinoma, priklausys ir nuo mano indėlio, todėl opcionus ir dalina. Sekasi įmonei, seksis ir man – kaip ir turi būti kapitalistų pasaulyje. Žiūrėsime, bet nežinomųjų per daug, kad traukčiau kaip duotybę.

Pabaigai

Komentaruose ar privačiai nuolat sulaukiu žinučių – šeši nuliai, ką manai apie X, Y arba Z akcijas, instrumentą, investavimo priemonę? Na tikrai, net neįsivaizdinant – nemanau nieko, nes neturiu nuomonės.

Kol kas, kol nevartau tų milijonų, nuleidęs galvą investuoju automatu, į šiame įraše nurodytas priemones ir nesuku galvos.

Mano logika paprasta – aš galiu generuoti daug didesnę grąžą susitelkdamas į savo dieninį darbą ir didindamas savo pajamas, nei galėčiau generuoti gaištant laiką gilinantis į įmones dėl abejotinų ir rizikingų +2% nuo indeksų. Čia jau net optimistiškai įsivaizduojant, kad indeksus ilguoju laikotarpiu aplenkti apskritai įmanoma.

„Bepigu tau kalbėti apie šešis nulius, kai alga tokia„, tikrai šiek tiek piktdžiugiškai rašo man ne kurie. Bet juk mano alga tokia ir yra, nes aš investuoju laiką į savo karjerą, o ne vaikausi sekančio GME ar kokio kito meme stock’o reddit’o forumuose.

Bro, jeigu nori vienos naujametinės rezoliucijos, imk šitą:

Pasižadu 2022-aisiais nesivaikyti investicinių madų, o susitelkti į karjerą. Arba bent į pajamų potencialo didinimą.

Investicijų portfelis, nors ir ne iš karto, galiausiai padėkos. Nes +50% prie algos išlieka daug maž visą gyvenimą, o +50% per metus pakeltas ant Bitcoin’o yra kažkada pasibaigsianti pelenės istorija.

Šiais metais investuokite į save, mieli skaitytojai, kad ir kaip tai lėkštai skambėtų.

Ir gal į šešis nulius nukeliausime drauge.

Įdomu sekti toliau?

Prenumeruok naujus įrašus el. paštu arba Facebook’e.

Įraše pateikta informacija nėra rekomendacija finansinėms paslaugoms įsigyti. Tai yra tik autoriaus nuomonė ir asmeninė patirtis. Už investicinius sprendimus atsakote jūs patys, tad būtinai įsigilinkite į produktą ar tiekėją prieš priimdami sprendimą investuoti.

Super! Aciu tau labai uz sita contenta – man taip pat sios apzvalgos yra gera paskata viska susidelioti/isivertinti ir tuomet palyginti kaip greitai judame link tikslo. Manyciau kad su tokiu igytu pagreiciu ir pavyzdine finansine disciplina reiks po keliu meteliu padidinti nuliuku skaiciu 😉

Sveikinimai su sėkmingais metais!

Kaip tik šiandien skaičiuoju ir savo 2021 viščiukus. Paskaičiau tavąją apžvalgą ir net šiupuliukas nupurtė. Daug panašumų portfelio sudėties tendencijose. Nors nei vienas, nei kitas pastaruoju metu daug nesidalinome 🙂

haha, gal abu minimalistai, jaučiantys savo laiko kainą, todėl ir didėja polinkis link paprastumo. Laukiam tavosios apžvalgos jeigu viešinsi!

Sveikinimai, nes kitais metais vertė nors ir ne 6 nuliai, bet pirmi 5 nuliai nusimato, jeigu skaičiuosi po kablelio tai net 7 🙂

Turbūt iš visų rašančių turi švariausią portfelį, tas 10 proc įvairovės nieko nepagadina ir neteršia labai jau eterio.

Rašyki toliau – kokykiškas turinys!

„Bet juk mano alga tokia ir yra, nes aš investuoju laiką į savo karjerą, o ne vaikausi sekančio GME ar kokio kito meme stock’o reddit’o forumuose.” – labai gera pastaba 🙂

Kokia swedbank alternatyva VWCE iš robo fondų?

Norisi išnaudoti 30k limitą

Arčiausiai matyt šis: SWEDBANK ROBUR ACCESS EDGE GLOBAL C

Mamai automatinį investavimą į pastarąjį nustatęs. 🙂

Swedbank fondams saugojimo mokestis nemokamas be jokių limitų. Kitiems fondams iki 30K.

Swedbank fondams netaikomi valdymo mokesčiai neribotai

Puikus turinys, labai būtų smagu, kad nesustotum ir toliau taip 🙂

Rimtai svarstau labai panašią strategiją taikyti ir sau, būtent su VWCE. Ar Swedbanke galima jį rasti? Ar tik per IBKR ar kitus online brokerius?

Randamas ir Swedbanke, tik transakcijos mokesčiai bus ženkliai didesni. Kodėl nesinori IBKR?

Dėl 2 priežasčių. Kadangi tai būtų (man) didelė investicija, norisi iki maksimumo apriboti galimybę, kad ateityje ji gali kazkokiu būdu „sudegti”, tiesiog bankas atrodo kiek patikimiau nei online brokeris. Tiesa, gali būti, kad be reikalo pergyvenu dėl to, reikės pasidomėti, ar yra bent teorinė galimybė per IBKR prarasti tai, kas sukaupta. Taip pat Swedbank rinkciausi dėl paprastumo. Dėl transakcijos mokesciu, kaip suprantu, būtų taikoma 0.5% nuo transakcijos, tai, manau, dar toleruotina kaina.

0,25%, minimum EUR 11

Teisingai, ačiū už pataisymą, padariau klaida rašydamas per skubejima 🙂 Na labai esmės nekeičia, planuoju kas 3 mėnesius įmesti po 2k EUR, kad tas fee nesikandziotu.

Sveiki. Dabar bandant registruotis TradeStation meta toki pranesima:

„Thank You

for your interest in TradeStation Global.

Unfortunately we are temporarily unable to offer this product in your country at present. We are working towards resuming account opening as soon as possible and will contact you when we have an update.”

Aciu uz pasidalijima. Visada laukiu nauju postu. Tuo paciu ir klausimas. Planuoju labiau migruoti i etf lesas. Ar naujam dalyviui IB vis dar geriausia opcija, jei lokacija LT? Verta ziureti i kitas? Poreikiai labai panasus kaip tavo, nebent prideciau keleta fondu ivairoves delei 🙂

Dekingas!

Yep, Interactive Brokers all the way. Panašu, kad pagaliau turime visiems atvejams tinkantį vieną brokerį tėvynei. 🙂

Sveiki,

o kaip Jūsų manymu IB geras variantas smulkiam investuotojui 100eur/mėn ?

Aciu uz atsakyma. beje uzmaciau, kad kiti dalijasi referralais registracijai. kokia is to nauda? jei pas tave yra, gal pasidalinsi, mielai pasinaudosiu, kad atsilyginti uz bloga ir patarimus 🙂

Sveiki, puikus irasas ir puikus metai!

Mano klausimas, gal yra internete kur nors informacijos, kaip teisingai susikurti IB account’a, o gal pats esate toki blog’a sukures? Jeigu ne, gal planuojate? Vis mastau apie ta IB, bet su registracija kyla daugiausiai klausimu.

Noreciau rekomendutoti vidio kaip atsidaryti IB saskaita.

Einate i youtuba, paieskoje rasot „Investore kaip atidaryti IB saskaita ?” Ten viskas aiskiai parodyta, nupasakota 🙂

Yra youtube video lietuvių kalba kur parodytas absoliučiai kiekvienas žingsnis, tiesiog paieškokite.

Sveiki, ir aciu uz nauja straipsni su paaiskinimus.

Klausima turiu apie pensijos kaupimus – mat, jeigu tavo darbdavys nesuteikia salygu kaupti pensija, tai patariama naudoti IBKR su VWCE vietoj vietiniu imoniu (pvz. INVL) … Bent jau, man tokia nuomone susidare. Ar tai butu teisingas teiginys?

Ir jeigu taip – ar yra budai sukauptas pensiju lesas perkelti i brokeri? Ir ar tai butu teisingas strateginis veiksmas?

Pasidalinkit nuomone. Aciu.

Ačiū už puikų blog’ą, kuris suteikė daug bazinių žinių apie investavimą! Skaitau kiekvieną įrašą su malonumu. Pirmą kartą perskaičius nusprendžiau, kad VWCE bus ir mano pagrindinė investicija. Gudru, paprasta, reikalauja ne tiek daug žinių ir svarbiausia pastangų. Investuosiu lėtai ir nuobodžiai, kaip vis kartoja kito mėgiamo blog’o autorius. : ) Kuo daugiau skaičiau, tuo įdomiau darėsi ir atsirinkau investicines priemones, kurios šiuo metu labiausiai tinka man (gyvenu Švedijoje). Šiuo metu savo krepšelyje turiu fondų, akcijų, p2p paskolų ir kripto už daugiau nei 6000 eurų ir su entuziazmu kasdien tikrinu rezultatus. Tikiuosi, kad portfelio tikrinimo dažnis ilgainiui suretės (investuoju vos ketvirtą mėnesį). Taip įdomu pasidarė, kad net savo exceliuką susikūriau ir basic blog’ą asmeniniam progresui sekti. Ačiū už pasidalinimus ir sėkmės įgyvendinant savo tikslus 2022!

Ar naudojate vietines platformas kaip Avanza, Nordnet investavimui?

„Vis planuoju apie tai parašyti blog’o įrašą, nes tikrai ne visi supranta opcionus darbovietės kontekste” labai laukiamas straipsnis 🙂 darbuojuosi IT srityje, ir vis atkreipiu dėmesį į head-hunterių siūlomus opcionus šalia siūlomo atlyginimo

Nesenai radau tave. Blogas susiskaitė labai gerai. Klausymas. Investuoju po 100 eur/mėn. Swed robur global. Ar rekomenduotum viską parsiduot ir eiti pas IB ir pirkti VWCE etf ? 🙂

Sveiki Šeši nuliai,

Ar viskas ok? Pasigedome įrašų 🙁